К дипломному проекту

| Вид материала | Диплом |

- К дипломному проекту, 805.09kb.

- Реферат впояснительной записке к дипломному проекту на тему «11-этажный жилой дом, 1498.63kb.

- Пояснительная записка к дипломному проекту Исполнитель, 97.94kb.

- Пояснительная записка к дипломному проекту на тему, 85.86kb.

- К дипломному проекту на тему, 1045.7kb.

- Формат опису модуля, 38.32kb.

- Рекомендации к дипломному проекту (экономическая часть) Оглавление, 159.19kb.

- Роль бізнес-проекту, 105.24kb.

- Задание по дипломному проекту (заполняется совместно с руководителем). Отзыв руководителя, 434.54kb.

- Задачи дипломного проектирования Требования предъявляемые к дипломному проекту, 1174.55kb.

1.3 Упрощенная система налогообложения как вид специальных налоговых режимов

С 2003 г. начала действовать упрощенная система налогообложения (далее может быть использована аббревиатура «УСН») для организаций и индивидуальных предпринимателей, введенная гл.26.2 Налогового кодекса Российской Федерации (далее – НК РФ).

Упрощенная система налогообложения организациями и индивидуальными предпринимателями применяется наряду с иными режимами налогообложения, предусмотренными законодательством Российской Федерации о налогах и сборах. Переход к упрощенной системе налогообложения или ВЫРЕЗАНО ДЕМО-ВЕРСИЯ тор определяется и подлежит официальному опубликованию в порядке, установленном Правительством Российской Федерации, что показано в табл.1.3.

Таблица 1.3

Коэффициент-дефлятор, учитывающий изменение

потребительских цен на товары (работы, услуги)

в РФ4

| Период, на кото- рый уста- новлен коэффи- циент- дефлятор | Размер коэф- фици- ента- деф- лятора | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО |

| 2009 год | 1,538 | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО |

| 2008 год | 1,34 | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО |

| 2007 год | 1,241 | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО |

| 2006 год | 1,132 | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО |

Не вправе применять упрощенную систему налогообложения:

1) организации, имеющие филиалы и (или) представительства;

2) банки;

3) страховщики;

4) негосударственные пенсионные фонды;

5) инвестиционные фонды;

6) профессиональные участники рынка ценных бумаг;

7) ломбарды;

8) организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых, за исключением ВЫРЕЗАНО ДЕМО-ВЕРСИЯ для налогоплательщика, принимающего в качестве объекта налогообложения доходы:

Э = (НП + НИ + ЕСН + НДС+…) - (Д х 6% + УВ) (1.1)

- для налогоплательщика, принимающего в качестве объекта налогообложения доходы, уменьшенные на величину расходов:

Э = (НП + НИ + ВЫРЕЗАНО ДЕМО-ВЕРСИЯ Р) х 15% + УВ) (1.2)

где НП - налог на прибыль, руб.;

НИ – налог на имущество;

ЕСН - единый социальный налог, руб.;

НДС - налог на добавленную стоимость, руб.;

Д - доход, сформированный в соответствии со ст.ст.249 и 250 НК РФ, руб.;

Р - сумма расходов, учитываемая при налогообложении в соответствии со ст.346.16 НК РФ, руб.;

УВ - упущенная выгода, которая формируется за счет снижения цен реализации и может составлять до 20% от суммы дохода налогоплательщика (Д), руб.;

6%, 15% - ставки единого налога по результатам хозяйственной деятельности в зависимости от ВЫРЕЗАНО ДЕМО-ВЕРСИЯ хода на ЕСН + НДС+…) - (Д х 6им общий режим налогообложения, переход на упрощенную систему налогообложения не рекомендуется.

ГЛАВА 2. ПРАКТИКА ПРИМЕНЕНИЯ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ В ООО «АЛЬФА»

2.1 Организационно-экономическая характеристика предприятия

Общество с ограниченной ответственностью «Альфа» (в дальнейшем "Общество") учреждено с целью создания наиболее устойчивой формы хозяйствования и извлечения прибыли тремя учредителями, имеющими доли.

Участники общества не отвечают по его обязательствам и несут

риск убытков, связанных с деятельностью общества в пределах стоимости внесенного им вклада.

Общество имеет в собственности обособленное имущество учитываемое на его балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Предметом деятельности общества является:

- Предоставление в аренду строительной техники.

- Торгово-закупочная деятельность.

- Услуги.

Общество может иметь гражданские права и нести гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещенные федеральными законами, если это не противоречит предмету и целям деятельности общества.

Полное фирменное наименование общества: общество с ограниченной ответственностью «Альфа», сокращенное наименование общества: «Альфа».

Место нахождения общества и его почтовый адрес: 603040, г.Н.Новгород, ул. Свободы, 63.

Филиалов и представительств общество не имеет.

Дочерних и зависимых обществ общество не имеет.

В обществе создается резервный фонд, размер которого составляет 15% уставного капитала. Резервный фонд формируется путем ежегодных отчислений не менее 5% от чистой прибыли, до достижения 15% Уставного капитала.

Резервный фонд предназначен для покрытия убытков, а также для других целей, в случае отсутствия иных средств.

Высшим органом ООО «Альфа» является общее собрание участников

общества.

К исключительной компетенции общего собрания относится:

- определение основных направлений деятельности Общества, а

также принятие решения об участии в ассоциациях и других объединениях коммерческих организаций.

- изменение устава Общества, в т.ч. изменение размера Уставного

капитала.

- образование исполнительного органа Общества и досрочное

Прекращение его полномочий, а также принятие решения о передаче полномочий единоличного исполнительного органа Общества коммерческой организации или индивидуальному предпринимателю (управляющему), утверждение такого управляющего и условий договора с ним.

- назначение и увольнение директора Общества.

- избрание и досрочное прекращение полномочий ревизионной

комиссии Общества, утверждение отчетов и заключений ревизионной

комиссии.

- утверждение годовых отчетов и годовых бухгалтерских балансов.

- принятие решения о распределении чистой прибыли Общества,

- утверждение (принятие) документов, регулирующих внутреннюю

деятельность Общества (внутренних документов Общества).

- принятие решения о размещении Обществом облигации и иных

эмиссионных ценных бумагах.

- назначение аудиторской проверки, утверждение аудитора и

определение размера ВЫРЕЗАНО ДЕМО-ВЕРСИЯ ием участников на контрактной основе сроком на пять лет и подотчетен ему.

Численность ООО «Альфа» составляет 35 человек.

Организационная структура приведена на рисунке 2.1.

Рис.2.1. Организационная структура ООО «Альфа»

Директор ООО «Альфа» осуществляет руководство текущей деятельностью Общества, организует выполнение решений общего собрания Общества. ВЫРЕЗАНО ДЕМО-ВЕРСИЯ теристике предприятия.

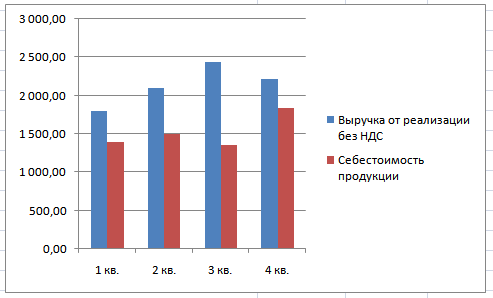

Динамика и структура доходов и расходов за 2008 г. поквартально отражена в таблице 2.1.

Таблица 2.1.

Поквартальная структура доходов и расходов ООО «Альфа» за 2008 г., тыс.руб.

| № п/п | Показатели | 1 квартал | 2 квартал | 3 квартал | 4 квартал |

| 1 | 2 | | | | |

| 1 | Выручка от реализации без НДС | 1 800,50 | 2 100,00 | 2 445,60 | 2 223,90 |

Продолжение таблицы 2.1

| 2 | Себестоимость продукции | 1 400,20 | 1 500,60 | 1 350,80 | 1 844,20 |

| | из них: | | | | |

| - материалы | 826,69 | 916,80 | 1 006,20 | 849,31 | |

| - заработная плата | 350,00 | 360,00 | 370,00 | 420,00 | |

| - ЕСН | 110,40 | 120,30 | 141,70 | 161,60 | |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | 19,60 | |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | 56,18 | |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | 37,50 | |

| 3 | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | 379,70 |

| 4 | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | 199,60 |

| | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | 161,60 | |

| 5 | Фактические расходы на ведение хозяйственной деятельности, включая налоги, всего | 7226,9 | |||

| 6 | Финансовый результат | 1343,1 |

На рисунке 2.2 представлена графическая интерпритация динамики выручки (доходов) и расходов ООО «Альфа».

Тыс.руб.

Рис.2.2. Динамика доходов и расходов с разбивкой по кварталам 2008 г.

Отметим, что 3 квартал 2008 г. стал самым эффективным в плане извлечения прибыли. Это объясняется наличием большого спроса на услуги фирмы в данный период и минимизацией издержек за счет сокращения числа перебросов строительной техники от клиента к клиенту.