Задание 4 По нижеприведенным исходным данным определите: Силу воздействия операционного рычага

| Вид материала | Документы |

- Население. Страны. Южная америка 7 кл. Задание, 26.27kb.

- Задачи занятия студент должен иметь представление • Опланировке и устройстве, 1681.71kb.

- Бабичева Мария Сергеевна 141 Рогова Е. М. Дивидендная политика предприятия. Гиниятуллина, 44.75kb.

- Домашнее задание по дисциплине «Стратегический менеджмент» Домашнее задание может быть, 41.07kb.

- Каталог курсовых работ по дисциплине «Статистика», 149.82kb.

- Задача по анализу обеспеченности предприятия трудовыми ресурсами: по данным таблицы, 274.12kb.

- Техническое задание на разработку конструкций, 353.47kb.

- Измерение отрезков. Единица измерения, 124.29kb.

- Оано впо «Волжский университет имени В. Н. Татищева» олимпиада по русской литературе, 43.09kb.

- Министерство образования хабаровского края хабаровский краевой институт переподготовки, 370.95kb.

Задание 1

Рассчитайте эффект финансового рычага для предприятия с рентабельностью инвестированного капитала 25%, привлекающего кредит в размере 200 тыс. руб. под ставку 22% годовых, если величина собственного капитала 400 тыс. руб.? Чему равно плечо финансового рычага?

Задание 2

Участок сдан в аренду на 20 лет. Сумма годового платежа (схема постнумерандо) 1000 у.е. причем каждые 5 лет происходит индексация величины платежа на 10%. Рассчитайте текущую цену договора на момент его заключения если банковская ставка 15%.

Задание 3

Определите наиболее эффективный вариант вложения для предприятия, если стоимость его капитала 15%. Вложение средств осуществляется в прединвестиционный период реализации проекта, поступления начиная с первого года в течение пяти лет.

| Вариант | Инвестиции, тыс. руб. | Чистые поступления, тыс. руб. |

| А | 20 000 | 8 000 |

| Б | 25 000 | 10 000 |

Задание 4

По нижеприведенным исходным данным определите:

1.Силу воздействия операционного рычага

2.Сколько процентов прибыли удается сохранить предприятию, если выручка от реализации за счет объема сократиться на 25%?

Задание 5

За какое время капитал величиной 125 у.е., вложенный в банк под 12% годовых (проценты простые), увеличится до такой же величины, как и капитал 300 у.е., вложенный на 6 месяцев под 20 % годовых капитализацией 2 раза в год?

Задание 6

Структура капитала фирмы представлена следующим сочетанием источников капитала:

Заемный капитал -45%

Собственные средства - 25%

Привилегированные акции - 30%

Цена источника "заемный капитал" (посленалоговая) -20%, "собственные средства"-15%, годовой дивиденд по акциям -1,5 руб., цена акции -80 руб., затраты на размещение -12 % от цены.

Рассчитайте средневзвешенную цену капитала.

Задание 7

Определите оптимальный бюджет капвложений при следующих данных WACC 1=11,6%, WACC 2=13,8% , точка перелома 28000 тыс. руб. Даны следующие инвестиционные проекты:

| Проект | Потребность в инвестициях, тыс. руб. | IRR, % |

А | 15 000 | 14,3 |

| Б | 8 000 | 12,3 |

| В | 13 000 | 10,2 |

| Г | 20 000 | 11,6 |

Задание 8

Предприятие продало товар, получив вексель номинальной стоимостью 1000 у.е., сроком 75 дней и процентной ставкой 15% (проценты не входят в номинальную стоимость). Через 60 дней с момента оформления векселя, предприятие решило учесть его в банке. Предложенная ставка 16%. Рассчитайте суммы, получаемые банком и предприятием.

Задание 9

Используя формулу Дюпона, определите, какой фактор имеет большее влияние на рентабельность собственного капитала: рентабельность продаж или мультипликатор собственного капитала. По итогам года компания получила чистую прибыль в размере 630 тыс. руб. Среднегодовая величина активов 1575 тыс. руб., среднегодовая величина собственного капитала – 1968 тыс. руб.

Задание 10

Определите годовой объем выручки от реализации продукции, если:

Коэффициент быстрой ликвидности . . . . . . . . . . . . . . . . . . . . . . . . . . . .1,4

Коэффициент текущей ликвидности . . . . . . . . . . . . . . . . . . . . . . . . . . . .3,0

Коэффициент оборачиваемости запасов . . . . . . . . . . . . . . . . . . . . . . . . . 6

Текущие активы компании, ден.ед. . . . . . . . . . . . . . . . . . . . . . . . . .675 000

Задание 11

Определите доходность финансового актива и сделайте вывод о целесообразности вложения, если у компании имеется альтернативный вариант вложения под 13% годовых. Доходность по государственным ценным бумагам – 8%, доходность на рынке в среднем – 5%, бетта финансового актива – 1,9.

Задание 12

Портфель инвестора состоит из ценных бумаг со следующими характеристиками:

| Актив | Общая рыночная стоимость, руб. | Бетта – коэффициент |

| А | 50000 | 0,2 |

| Б | 10000 | 1,9 |

| В | 25000 | 1,1 |

| Г | 8000 | 1,3 |

Д | 7000 | 1,7 |

Рассчитайте бетта–коэффициент портфеля.

Задание 13

Рассчитайте ставку доходности собственного капитала, если рентабельность продаж – 12%, коэффициент оборачиваемости активов - 1,34, долгосрочные обязательства равны нулю, собственный капитала – 64 % от величины активов.

Задание 14

Рассчитать уровень финансового левериджа компании «Дека», если известно, что прибыль от продаж составляет 200 тыс. долл, налоговые выплаты-550 тыс. долл, в т.ч. из прибыли – 40 тыс. долл, проценты за кредит-20тыс. долл., в том числе относимые на прибыль – 10 тыс. долл, Что это означает?

Задание 16

Рассчитайте оптимальный размер заказа EOQ и требуемое количество заказов в течение года, если стоимость выполнения одной партии заказа равна 20 тыс. руб., годовая потребность в сырье 2000 единиц, затраты по хранению – 10% цены приобретения.

Задание 15

В компании, не имеющей заемных источников средств, цена капитала составляет 10%. Если фирма эмитирует 8% долговые обязательства, цена собственного капитала изменится в связи с повышением рискованности структуры источников средств. Следуя положениям теории Модильяни-Миллера, исчислите цену собственного капитала компании при следующей структуре источника средств:

Источник капитала | 1 вариант | 2 вариант | 3 вариант |

| Собственный капитал | 80% | 60% | 20% |

| Заемный капитал | 20% | 40% | 80% |

1. Рассчитайте значение средневзвешенной цены капитала (WACC) для каждого варианта

3. Повторите расчеты при условии, что налог на прибыль-33%.

Задание 1

Рассчитайте эффект финансового рычага для предприятия с рентабельностью инвестированного капитала 25%, привлекающего кредит в размере 200 тыс. руб. под ставку 22% годовых, если величина собственного капитала 400 тыс. руб.? Чему равно плечо финансового рычага?

Решение:

Эффект финансового рычага (ЭФР) — это приращение рентабельности собственных средств, получаемое при использовании заемных средств, при условии, что экономическая рентабельность активов фирмы больше ставки процента по кредиту. Можно утверждать, что РСС = ЭР + ЭФР или ЭФР = РСС - ЭР Необходимо отметить, что при расчете ЭР и РСС обязательно учитываются выплаты налога на прибыль. При этом значения ЭР и РСС уменьшатся, а ЭФР откорректируется на величину налога на прибыль.

Для данного случая эффект финансового рычага:

ЭФР = РСС – ЭР = 25 – 22 = 3%.

Плечо финансового рычага есть отношение величины заемных и собственных средств. В данном случае:

П = 200 / 400 = 0,5.

Задание 2

Участок сдан в аренду на 20 лет. Сумма годового платежа (схема постнумерандо) 1000 у.е. причем каждые 5 лет происходит индексация величины платежа на 10%. Рассчитайте текущую цену договора на момент его заключения если банковская ставка 15%.

Решение:

Текущая цена договора на момент его заключения равна:

P = 5*1000 + 5*1100 + 5* 1210 + 5*1331 = 23205 у.е.

Задание 3

Определите наиболее эффективный вариант вложения для предприятия, если стоимость его капитала 15%. Вложение средств осуществляется в прединвестиционный период реализации проекта, поступления начиная с первого года в течение пяти лет.

| Вариант | Инвестиции, тыс. руб. | Чистые поступления, тыс. руб. |

| А | 20 000 | 8 000 |

| Б | 25 000 | 10 000 |

Решение:

Необходимо рассчитать по каждому проекту следующие показатели:

1) Чистая приведенная стоимость

Этот метод основан на сопоставлении величины исходной инвестиции (IC) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента r, устанавливаемого аналитиком (инвестором) самостоятельно исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал.

Допустим, делается прогноз, что инвестиция (IC) будет генерировать в течение n лет, годовые доходы в размере P1, P2, ..., Рn. Общая накопленная величина дисконтированных доходов (PV) и чистый приведенный эффект (NPV) соответственно рассчитываются по формулам:

,

,

Очевидно, что если: NPV > 0, то проект следует принять;

NPV < 0, то проект следует отвергнуть;

NPV = 0, то проект ни прибыльный, ни убыточный.

2) Индекс рентабельности инвестиций

Индекс рентабельности (PI) рассчитывается по формуле

.

.Очевидно, что если: РI > 1, то проект следует принять;

РI< 1, то проект следует отвергнуть;

РI = 1, то проект ни прибыльный, ни убыточный.

3) Срок окупаемости инвестиций

Если прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом. Общая формула расчета показателя РР имеет вид: РР = n , при котором Рк > IC.

Проект А

| Показатель / Год | 1 | 2 | 3 | 4 | 5 |

| Чистые поступления, тыс. руб. | 8000 | 8000 | 8000 | 8000 | 8000 |

| Фактор дисконтирования | 0,86957 | 0,75614 | 0,65752 | 0,57175 | 0,49718 |

| Дисконтированный денежный поток | 6 956,56 | 6 049,12 | 5 260,16 | 4 574,00 | 3 977,44 |

| Капитальные вложения | 20 000,00 | | | | |

| NPV | 6 817,28 | | | | |

| PI | 1,34 | | | | |

| PP | 3 года 5 месяцев | | | | |

Проект Б

| Показатель / Год | 1 | 2 | 3 | 4 | 5 |

| Чистые поступления, тыс. руб. | 10000 | 10000 | 10000 | 10000 | 10000 |

| Фактор дисконтирования | 0,86957 | 0,75614 | 0,65752 | 0,57175 | 0,49718 |

| Дисконтированный денежный поток | 8 695,70 | 7 561,40 | 6 575,20 | 5 717,50 | 4 971,80 |

| Капитальные вложения | 25 000,00 | | | | |

| NPV | 8 521,60 | | | | |

| PI | 1,34 | | | | |

| PP | 3 года 5 месяцев | | | | |

Вывод: выбираем проект Б, так как величина чистой приведенной стоимости выше при прочих равных условиях.

Задание 4

По нижеприведенным исходным данным определите:

1.Силу воздействия операционного рычага

2.Сколько процентов прибыли удается сохранить предприятию, если выручка от реализации за счет объема сократиться на 25%?

| Выручка от реализации | 1500 млн.руб. |

| Переменные издержки | 1050 млн.руб. |

| Маржинальная прибыль | 450 млн.руб. |

| Постоянные издержки | 300 млн.руб. |

| Прибыль | 150 млн.руб. |

Решение:

Сила воздействия операционного рычага = (Выручка – Переменные затраты) / ПРибыль

СВОР=(1500 – 1050) / 150 = 3,00

Сколько процентов прибыли удается сохранить предприятию, если выручка от реализации за счет объема сократиться на 25%?

100%-(25%*3)=25%

Ответ: Сила воздействия операционного рычага 3,00. 25% прибыли.

Задание 5

За какое время капитал величиной 125 у.е., вложенный в банк под 12% годовых (проценты простые), увеличится до такой же величины, как и капитал 300 у.е., вложенный на 6 месяцев под 20 % годовых капитализацией 2 раза в год?

Решение

S = P(1+ic)n

ic – относительная величина годовой ставки сложных ссудных процентов

S = 300 у.е.* (1+0,1) = 330 у.е.

Определим период начисления

n = (S-P)/Pi

n = (330-125)/(125*0.12) = 205/15 = 13,66 или 13,7

Задание 6

Структура капитала фирмы представлена следующим сочетанием источников капитала:

Заемный капитал -45%

Собственные средства - 25%

Привилегированные акции - 30%

Цена источника "заемный капитал" (посленалоговая) -20%, "собственные средства"-15%, годовой дивиденд по акциям -1,5 руб., цена акции -80 руб., затраты на размещение -12 % от цены.

Рассчитайте средневзвешенную цену капитала.

Решение

WACC = wpkp + wsks, где

wp, ws - доли элементов капитала в общем капитале;

kp, ks – цены собственного капитала и заемного капиталов.

Чистый доход от эмиссии равен

80*(1-0,12) = 70,4 доля на каждую акцию

Е = дивиденды/цена акции

1,5/70,4 = 0,0213 или2,13%

WACC = WdKd(1-T) + WpKp + Ws

В нашем случае посленалоговая

WACC = 0,45*20 + 0,25*15 + 0,3*2,13 = 13,389 или 13,4%

Задание 7

Определите оптимальный бюджет капвложений при следующих данных WACC 1=11,6%, WACC 2=13,8% , точка перелома 28000 тыс. руб. Даны следующие инвестиционные проекты:

| Проект | Потребность в инвестициях, тыс. руб. | IRR, % |

А | 15 000 | 14,3 |

| Б | 8 000 | 12,3 |

| В | 13 000 | 10,2 |

| Г | 20 000 | 11,6 |

Решение

IRR характеризует ожидаемую доходность проекта и сравнивается с ценой капитала, используемого для финансирования проекта. При финансировании проекта из разных источников плата за их использование отражается в средневзвешенной цене капитала (WACC) с которым сравнивается полученное значение IRR.

- Если IRR>WACC, то проект следует принять

- Если IRR

- Если IRR= WACC, то инвестиционный проект не является ни убыточным, ни прибыльным.

Для рассматриваемой компании следует принять все независимые проекты с доходностью превышающую цену капитала для их финансирования.

Проект В исключаем сразу, т.к. его пришлось бы финансировать за счет источников, стоимость которых превышает 11,6% и 13.8% - в этом случае проект будет иметь отрицательный NPV.

Проект Г, не будет ни прибыльным, ни убыточным.

Таким образом, бюджет капиталовложений фирмы должен включать проект А и Б, а общий объем инвестиций составит 23 000 руб.

Задание 8

Предприятие продало товар, получив вексель номинальной стоимостью 1000 у.е., сроком 75 дней и процентной ставкой 15% (проценты не входят в номинальную стоимость). Через 60 дней с момента оформления векселя, предприятие решило учесть его в банке. Предложенная ставка 16%. Рассчитайте суммы, получаемые банком и предприятием.

Решение

Краткосрочные банковские займы прежде всего предназначаются для восполнения оборотных средств предприятия.

Учет векселя банком является одной из форм краткосрочного банковского займа.

Предприятие, имеющее вексель, может учесть его в банке, т.е. продать банку вексель до наступления срока платежа, и получить его номинальную суму за вычетом выплачиваемого банку вознаграждения, которое включает в себя плату за немедленное предоставление денег и риск, который несет банк в связи с возможными неплатежами по векселям при наступлении срока их платежа.

При учете векселей процент взимается не с суммы получаемой заемщиком, а с номинальной суммы векселя, а процентная ставка называется учетной.

1000 у.е. * 0,16 * (15/75) = 32 у.е.

Это значит, что учтя в банке вексель номинальной стоимостью 1000 у.е., предприятие получит 968 у.е. Оставшиеся 32 у.е. – это плата банку за досрочное получение денег по векселю.

При платеже по векселю банк получит

1000 у.е. + 32 + (1000 * 0,15) = 1182 у.е.

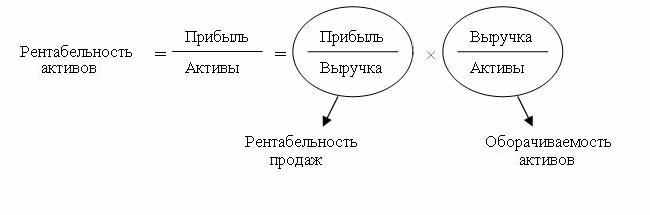

Задание 9

Используя формулу Дюпона, определите, какой фактор имеет большее влияние на рентабельность собственного капитала: рентабельность продаж или мультипликатор собственного капитала. По итогам года компания получила чистую прибыль в размере 630 тыс. руб. Среднегодовая величина активов 1575 тыс. руб., среднегодовая величина собственного капитала – 1968 тыс. руб.

Решение:

- Двухфакторная модель Дюпона (рентабельности активов) выглядит следующим образом:

Приведенная формула раскрывает зависимость рентабельности активов( ROA) организации от двух факторов: рентабельности продаж и оборачиваемости активов

ROA= 630/1575=0,4

- Трехфакторная модель Дюпона (рентабельности собственного капитала) выглядит следующим образом:

Мультипликатор собственного капитала = активы /собственный капитал.

1575 тыс. руб/1968 тыс. руб. =0,8

ROE = ROA x Мультипликатор собственного капитала = (Чистая прибыль / Выручка от реализации) х (Выручка от реализации / Сумма активов) ,х (Сумма активов / Собственный капитал).

Если ROA увеличивается в результате снижения общей величины активов, то и мультипликатор собственного капитала (активы / собственный капитал) уменьшается. В зависимости от того, какой эффект больше, значение доходности собственного капитала может увеличиться, а может и не увеличиться.

Задание 10

Определите годовой объем выручки от реализации продукции, если:

Коэффициент быстрой ликвидности . . . . . . . . . . . . . . . . . . . . . . . . . . . .1,4

Коэффициент текущей ликвидности . . . . . . . . . . . . . . . . . . . . . . . . . . . .3,0

Коэффициент оборачиваемости запасов . . . . . . . . . . . . . . . . . . . . . . . . . 6

Текущие активы компании, ден.ед. . . . . . . . . . . . . . . . . . . . . . . . . .675 000

Решение

Коэффициент быстрой ликвидности рассчитывается по формуле:

Кбл = (ТА - З) / ТО,

где ТА – текущие активы предприятия

З – Запасы

ТО – текущие обязательства

Формула расчета коэффициента текущей ликвидности:

Ктл = ТА/ТО

Коэффициент оборачиваемости запасов:

Коз = Врп / З

Где Врп – выручка от реализации продукции.

Подставим известные значения в формулы:

(675 000 – З)/ТО =1,4

675000/ТО = 3, отсюда ТО = 675000/3 = 225 000.

З = 675000 – 225000*1,4 = 360 000

Врп = 360 000 * 6 = 2 160 000 ден.ед.

Задание 11

Определите доходность финансового актива и сделайте вывод о целесообразности вложения, если у компании имеется альтернативный вариант вложения под 13% годовых. Доходность по государственным ценным бумагам – 8%, доходность на рынке в среднем – 5%, бетта финансового актива – 1,9.

Решение

В соответствии с моделью оценки капитальных активов ставка дисконта находится по формуле:

R = Rf + β(Rm-Rf)

где R — требуемая инвестором ставка дохода (на собственный капитал);

Rf — безрисковая ставка дохода;

β — коэффициент бета (является мерой систематического риска, связанного с макроэкономическими и политическими процессами, происходящими в стране);

Rm — общая доходность рынка в целом (среднерыночного портфеля ценных бумаг);

R = 8 + 1.9*(5-8) = 2,3%

Вывод: Вложение в актив нецелесообразно ввиду низкой доходности.

Задание 12

Портфель инвестора состоит из ценных бумаг со следующими характеристиками:

| Актив | Общая рыночная стоимость, руб. | Бетта – коэффициент |

| А | 50000 | 0,2 |

| Б | 10000 | 1,9 |

| В | 25000 | 1,1 |

| Г | 8000 | 1,3 |

Д | 7000 | 1,7 |

Рассчитайте бетта–коэффициент портфеля.

Решение:

Бета – коэффициент портфеля рассчитывается как средневзвешенный - коэффициент отдельных видов входящих в портфель инвестиций, где в качестве веса берется их удельный вес в портфеле.

Бета – коэффициент определяется по формуле:

β=Σβi*di/Σdi, где

βi- бета - коэффициент i - го вида инвестиций, входящих в портфель;

di удельный вес i– го вида инвестиций, входящих в портфель

β =(0,2*50+1,9*10+1,1*25+1,3*8+1,7*7)/100=78,8/100=0,788

Задание 13

Рассчитайте ставку доходности собственного капитала, если рентабельность продаж – 12%, коэффициент оборачиваемости активов - 1,34, долгосрочные обязательства равны нулю, собственный капитала – 64 % от величины активов.

Решение:

Рентабельность собственного капитала (ставка доходности собственного капитала) определяется по формуле:

РСК=Р*ОА*ФЗ, где

РСК рентабельность собственного капитала;

Р рентабельность по продажам;

ОА оборачиваемость активов;

ФЗ коэффициент финансовой зависимости

Их представленного соотношения видно, что рентабельность собственного капитала зависит от трех факторов: рентабельности хозяйственной деятельности, оборачиваемости активов, структуры капитала. Коэффициент финансовой зависимости определяется отношением величины активов (А) к собственному капиталу (СК):

ФЗ=А/СК

ФЗ=1/0,64=1,5625

Подставив данные в формулу, получим рентабельность собственного капитала

РСК=0,12*1,34*1,5625=0,25 (25%

Задание 14

Рассчитать уровень финансового левериджа компании «Дека», если известно, что прибыль от продаж составляет 200 тыс. долл, налоговые выплаты-550 тыс. долл, в т.ч. из прибыли – 40 тыс. долл, проценты за кредит-20тыс. долл., в том числе относимые на прибыль – 10 тыс. долл, Что это означает?

Решение:

Уровень финансового левереджа определяется как соотношение общей суммы прибыли и прибыли за вычетом налога на прибыль и других обязательных платежей из чистой прибыли.

Для рассматриваемой ситуации:

L = 200 / (200 – 40 – 20 – 10) = 1,54.

Этот показатель говорит о том, что предприятие зависимо от внешних источников заимствования.

Задание 15

В компании, не имеющей заемных источников средств, цена капитала составляет 10%. Если фирма эмитирует 8% долговые обязательства, цена собственного капитала изменится в связи с повышением рискованности структуры источников средств. Следуя положениям теории Модильяни-Миллера, исчислите цену собственного капитала компании при следующей структуре источника средств:

Источник капитала | 1 вариант | 2 вариант | 3 вариант |

| Собственный капитал | 80% | 60% | 20% |

| Заемный капитал | 20% | 40% | 80% |

1. Рассчитайте значение средневзвешенной цены капитала (WACC) для каждого варианта

3. Повторите расчеты при условии, что налог на прибыль-33%.

Решение:

Сформируем таблицу для расчета WACC:

Источник капитала | Цена источника | 1 вариант | | 2 вариант | | 3 вариант | |

1 | 2 | 3 | ст4 = ст2 ∙ ст3 | 5 | Ст6 = ст2 ∙ ст5 | 7 | Ст8 = ст2 ∙ ст7 |

| Собственный капитал | 10 | 0,8 | 8 | 0,6 | 6 | 0,2 | 2 |

| Заемный капитал | 8 | 0,2 | 1,6 | 0,4 | 3,2 | 0,8 | 6,4 |

| Сумма | 9,6 | | 9,2 | | 8,4 | ||

Итак, наиболее предпочтителен третий вариант.

Если цена собственного капитала – 33%, то таблица имеет вид:

Источник капитала | Цена источника | 1 вариант | | 2 вариант | | 3 вариант | |

1 | 2 | 3 | ст4 = ст2 ∙ ст3 | 5 | Ст6 = ст2 ∙ ст5 | 7 | Ст8 = ст2 ∙ ст7 |

| Собственный капитал | 33 | 0,8 | 26,4 | 0,6 | 19,8 | 0,2 | 6,6 |

| Заемный капитал | 8 | 0,2 | 1,6 | 0,4 | 3,2 | 0,8 | 6,4 |

| Сумма | 9,6 | | 28 | | 23 | ||

Задание 16

Рассчитайте оптимальный размер заказа EOQ и требуемое количество заказов в течение года, если стоимость выполнения одной партии заказа равна 20 тыс. руб., годовая потребность в сырье 2000 единиц, затраты по хранению – 10% цены приобретения.

Решение:

Для расчета наиболее оптимального размера заказа EOQ используется формула Уилсона:

где

— годовое потребление,

— годовое потребление, - затраты на выполнение заказа,

- затраты на выполнение заказа, — цена единицы продукции,

— цена единицы продукции,- — затраты на содержание запасов (%).

-

1) Рассчитаем оптимальный размер заказа

EOQ= V 2*20 000*2 000/0.1*20 000=20 единиц.

- Определим требуемое количество заказов в течение года

2000 ед./ 20 ед. = 100 заказов