Информационная услуга

| Вид материала | Бюллетень |

СодержаниеБратская земля Рузский молочник Банкир на земле Земля для красоты Стремление к "Абсолюту" Агробизнес за основу Не дотянули Фавориты и аутсайдеры В скором времени |

- Н. Г. Чернышевского В. В. Копнина Курс лекций, 1994.72kb.

- Информационная услуга, 1185.87kb.

- Информационная услуга, 838.58kb.

- Информационная услуга, 368.35kb.

- Информационная услуга, 3871.72kb.

- Информационная услуга, 846.64kb.

- Информационная услуга, 1008.21kb.

- Информационная услуга, 994.15kb.

- Информационная услуга, 5174.37kb.

- Информационная услуга, 1647.21kb.

В течение последних лет лидером среди подмосковных лендлордов считается банк "Развитие-Столица", основанный несколькими выпускниками физико-математической школы им. А.Н. Колмогорова при МГУ во главе с известным гонщиком и предпринимателем Рустемом Терегуловым (39% акций). "Объем его землевладений составляет около 40 000 га в Волоколамском, Шаховском, Орехово-Зуевском и Воскресенском районах Подмосковья", – говорит Игорь Заугольников. Банк был зарегистрирован в 1994 году под именем "Визави" в форме товарищества с ограниченной ответственностью и в течение 1990-х активно занимался скупкой различных активов, в том числе через сделки M&A. Пережив ряд преобразований, в 2007 г. кредитное учреждение было переименовано в банк "Развитие-Столица". Примечательно, что участником системы страхования вкладов ему удалось стать только в ноябре 2008-го. По данным самого банка, в основном он занимается инвестициями в московскую недвижимость и земельные активы. При этом он считается одним из крупнейших владельцев офисных площадей классов В и С в Москве. В частности, ему принадлежит офис-парк "Шереметьевский", в котором расположена редакция издательского дома Sanoma Independent Media.

По словам Игоря Заугольникова, нестандартный стиль владельца, физика по образованию, получил отражение в его проектах. Например, банк занимается строительством гоночной трассы Moscow Raceway на 77-м км Новорижского шоссе в районе деревни Федюково. Проект с общим объемом инвестиций в 4,5 млрд руб. был заявлен в октябре 2008 г. Изначально предполагалось, что трасса позволит проводить международные соревнования вплоть до "Формулы-1", поэтому почетным гостем на презентации был известный автогонщик Дэвид Кулхард. В кризис проект был заморожен (на год), но затем инвесторы к нему вернулись. В настоящий момент, по данным инвестора, трасса готова уже на 50%, и девелопер планирует ее запуск в 2012 г. Впрочем, как отмечают участники рынка, это пока единственный крупный проект банка на своих землях. При этом большинство участков расположено достаточно далеко от Москвы, они могут быть интересны под застройку лишь в случае запуска удачного девелоперского проекта. "Вполне вероятно, что в будущем такие игроки могут реализовать эти участки с целью получения маржи на ценовой разнице", – предполагает Сергей Мигунов. Впрочем, у лендлорда финансовых ресурсов, судя по всему, пока вполне достаточно. Так, во время кризиса банк выкупил за $86 млн бизнес-центр "Северное сияние", доставшийся Альфа-банку по долгам Kopernik Group Александра Сенаторова.

Братская земля

Лидирующие позиции среди официальных подмосковных лендлордов держит ЗАО "Промсвязькапитал" братьев Ананьевых. По данным пресс-службы компании, земельный банк ее "дочки" – "Промсвязьнедвижимости" – составляет 5300 га. При этом компания активно предлагает продажу участков оптом и в розницу по ленинградскому, пятницкому и новорижскому направлениям. Однако, по информации опрошенных "Ко" экспертов, ее земельный банк существенно больше и достигает 25 000 га. Более того, некоторые специалисты не исключают, что общий объем земельного банка может равняться 32 000 – 35 000 га. При этом "Промсвязькапитал", в отличие от большинства подмосковных лендлордов, активно работает со своими участками, запуская на них девелоперские проекты. "В кризис компания вывела на рынок три коттеджных поселка. Ее земельные активы за кризисный период уменьшились, но она, по всей видимости, продолжит развивать девелоперское направление и строительство коттеджных поселков", – отмечает Сергей Мигунов. В частности, речь идет о поселках "Благовещенка" и "Николо-Пятницкое" на Пятницком шоссе, а также о "Владычино" на Ленинградском шоссе. "Еще совсем недавно "Промсвязькапитал" называли едва ли не самым крупным подмосковным лендлордом. По разным оценкам, компании принадлежало до 70 000 га, и по степени "таинственности" на земельном рынке Московской области она могла сравниться разве что с группой "Ист Лайн". Но теперь все чаще приходится слышать оценки ее земельного портфеля в 25 000 га", – рассказывает управляющий директор "Century 21 Запад" Евгений Скоморовский. По данным участников рынка, земельный банк мог серьезно сократиться в кризис за счет опта: в течение последних лет компания реализовывала модель продажи участков крупными партиями, а не в розницу. "Говорить о том, что сделки с землей в кризис проводились в массовом порядке, не приходится: скидки на крупные наделы в 2009 г. доходили до 60%, и лендлорды без особой надобности не выставляли свои объекты на рынок, предпочитая придержать их до лучших времен и цен", – поясняет директор юридического департамента девелоперской группы "Интегра" Владимир Колотыркин. По словам управляющего директора агентства эксклюзивной недвижимости "Усадьба" Натальи Кац, эта тенденция легко объяснима тем, что подмосковные земли – это прежде всего ценный актив для строительства. "Даже опасения по поводу значительного роста цен на продовольствие, что может сделать сельское хозяйство вполне рентабельной отраслью, вряд ли заставят поменять акценты и приоритеты в Московском регионе", – резюмирует эксперт.

Рузский молочник

В число самых крупных землевладельцев также входит группа "Вашъ финансовый попечитель" (ВФП) Василия Бойко-Великого. Основатель компании в свое время прославился участием в корпоративных конфликтах. В середине 1990-х он помог начинающему олигарху Олегу Дерипаске получить контроль над Братским алюминиевым заводом, а затем содействовал группе "МДМ" в покупке контрольного пакета акций Конверсбанка. Физик-ядерщик по образованию, в 2002–2003 гг. господин Бойко занимал должность в руководстве "Росэнергоатома". Однако госслужащего из него не вышло, и он сконцентрировался на девелоперских проектах. По оценкам самой компании, объем ее подмосковных земель составляет около 23 500 га в собственности, а еще около 13 000 га она арендует на долгосрочной основе. Изначально на этих участках планировалось реализовать крупный девелоперский проект "Рузская Швейцария". Около 780 га компания хотела отдать под коттеджи, еще 850 га должно было пойти под строительства бассейнов, катков и горнолыжного курорта. Однако этим замыслам не суждено было осуществиться: в 2006 г. земельными наделами Бойко заинтересовалась прокуратура и возбудила уголовное дело, в ходе которого в офисе ВФП провели выемку документов. А через год основателя ВФП арестовали. Несмотря на прогнозы аналитиков о том, что компании придется, скорее всего, лишиться большей части активов, впоследствии Василий Бойко был освобожден из-под стражи и сохранил бизнес. Однако предприниматель решил отказаться от "Рузской Швейцарии" и занялся реализацией нового проекта – "Благодатная Руза". При этом наиболее активно бизнесмен стал развивать сельскохозяйственный проект – "Русское молоко". По собственным данным компании, в 2003–2009 гг. в развитие животноводства она инвестировала около 400 млн руб. "Прежде чем говорить о крупных девелоперах, необходимо сказать о таких владельцах земель, как производители сельхозпродукции. Активы этих компаний существенны. Среди них можно выделить компанию "Вашъ финансовый попечитель". При этом если в начале 2000-х годов она позиционировала себя в качестве девелоперской структуры, то теперь занимается производством молочной продукции. Таким образом, она сместила свои акценты с девелоперского направления в агросектор", – констатирует Сергей Мигунов.

Банкир на земле

Единственным участником списка подмосковных лендлордов, купившим свои земли на вторичном рынке, считается компания Marshall Estate, входящая в Marshall Capital Partners (MCP, одна из ведущих структур, управляющих частными фондами прямых инвестиций в России и СНГ). Создателем компании является бывший топ-менеджер МДМ-банка Константин Малофеев, получивший первоначальную известность тем, что организовал IPO корпорации "Иркут". Он также считается хорошим знакомым министра связи и массовых коммуникаций Игоря Щеголева, и с 2009 года является независимым директором "Связьинвеста", где получил скандальную известность. Дело в том, что уволенный гендиректор "Связьинвеста" Евгений Юрченко утверждал, что после назначения гендиректором "Ростелекома" Александра Провоторова, выходца из MCP, центр принятия решений в группе "Связьинвест" переместился к бывшим и настоящим менеджерам MCP. Кроме того, MCP заказал Газпромбанку скупку акций "дочек" госхолдинга, и после завершения консолидации активов "Связьинвеста" на базе "Ростелекома" инвестфонд Константина Малофеева станет владельцем около 7% акций объединенной компании.

Подмосковной землей MCP заинтересовался в 2006 году. Управляемые им фонды купили около 30 000 га у компании "Центр-Капитал" предпринимателя Андрея Куцериба. Сумма сделки неизвестна, однако участники рынка полагают, что вряд ли покупатель заплатил более $100 млн. "Это не только единственный пример столь крупной сделки на вторичном рынке земли, но фактически уникальный случай, когда в число главных лендлордов Подмосковья вошла новая структура", – отмечает гендиректор "Службы недвижимости" Павел Карасев. На выкупленной земле предприниматель решил реализовать несколько девелоперских проектов. В 2007 г. был возведен отель "Heliopark Царьград", а затем Малофеев приступил к строительству двух коттеджных поселков – "Царьград" и "Окская слобода". В кризис компании пришлось остановить первый проект и снизить цены во втором.

Остальная часть земель сдается в аренду Русагропромхолдингу, а также крестьянам из соседних деревень. "Вряд ли арендодатель получает серьезные барыши с арендаторов, однако в целом такой путь является единственно верным – частично развивать девелоперские проекты, частично использовать земли под сельхозугодья, а также ожидать роста капитализации участков в долгосрочной перспективе", – рассуждает Евгений Скоморовский. Впрочем, участники рынка не знают, когда земля снова начнет дорожать, а также не уверены, что Константин Малофеев найдет покупателя на столь существенные наделы.

Земля для красоты

Компания "Красивая земля" является самым загадочным игроком земельного рынка Подмосковья: ее конечные бенефициары неизвестны до сих пор. При этом она по праву считается одним из крупнейших продавцов подмосковной земли в розницу. По собственным данным, ее земельный банк составляет около 20 000 га, которые она пытается реализовывать маленькими партиями.

"Чаще всего схема выглядит так: девелопер нарезает землю на небольшие участки площадью от 6 до 20 соток и предлагает их потенциальным покупателям. По сути это называется участками без подряда, но на самом деле это просто мелкая нарезка земли довольно далеко от Москвы", – рассказывает Павел Карасев.

Именно по этому пути и пошла "Красивая земля". По словам Дмитрия Цветкова, несмотря на крупный банк участков, капитализация земли у этой компании не слишком высока, так как, за исключением площадки в несколько сотен гектаров в 11 км от МКАД по Новорязанскому шоссе, большая часть наделов расположена за 45 км от Москвы в Чеховском районе. При этом с начала кризиса "Красивая земля" вывела в продажу 16 загородных проектов на Симферопольском, Новорязанском и Калужском шоссе. По данным участников рынка, это своеобразный рекорд для Подмосковья. "Однако следует помнить, что в основном речь идет об участках без подряда", – подчеркивает Павел Карасев. Кроме того, в 2010 г. "Красивая земля" запустила образовательный проект. Это негосударственное образовательное учреждение "Земельная академия", дающее знания в области земельного брокериджа и получившее лицензию департамента образования Москвы. По информации самой компании, обучение уже прошли около 500 человек, большая часть которых осталась работать в "Красивой земле".

По мнению Игоря Заугольникова, более половины землевладельцев занимаются так называемым ленд-девелопментом – делят земли на проекты и реализовывают как участки без подряда. Как говорит эксперт, количество участков без подряда давно перевалило за 10 000 только в одной Московской области. Участки без подряда легко продаются при наименьших расходах со стороны землевладельца. "Фактически в данном случае девелопер тратится только на межевание земли и оформление соответствующих документов. Следующим этапом может стать смена категории земли, но это требует времени и финансовых ресурсов, и не все лендлорды в посткризисное время готовы на это идти", – поясняет Евгений Скоморовский. Впрочем, по мнению Дмитрия Цветкова, по сравнению с общим земельным банком компании подобные проекты невелики.

Стремление к "Абсолюту"

Компания "Абсолют Менеджмент", являющаяся дочерней структурой инвестиционной группы "Абсолют" Александра Светакова, по данным экспертов, на сегодняшний день владеет 20 000 га земли. Участки расположены в Наро-Фоминском, Подольском и Солнечногорском районах Московской области. При этом, в отличие от многих лендлордов, "Абсолют Менеджменту" принадлежат земли, расположенные в непосредственной близости от Москвы – не дальше 50 км от МКАД, причем вдоль основных федеральных трасс. Распоряжается этими угодьями компания по-разному. В 2003–2008 гг. она в основном продавала земли различных категорий оптом, в том числе промышленные участки, земли для ИЖС и сельскохозяйственного назначения. Затем в 2007 г. начала развивать розничные продажи земель без подряда с коммуникациями. На сегодняшний день основным бизнесом "Абсолют Менеджмента" является девелопмент коттеджных поселков, а также продажа участков без подряда. Так, на посткризисной волне компания вывела на рынок поселки "Лесная слобода", "Марусин луг", "Цветочный" и "Лисичкин лес", а также запустила проект бизнес-парка "Флагман". При этом за ее плечами достаточно большое число реализованных проектов коттеджных поселков.

"Абсолют Менеджмент" также развивает собственное сельскохозяйственное производство, в частности, инвестирует в два предприятия: в молочно-животноводческий комплекс "Щапово-Агротехно" и в молочный комплекс "Рыжово". Первая фирма специализируется на молочном и сырном производстве, а также является преемником знаменитого опытного хозяйства Всесоюзного НИИ животноводства. Она производит сыр типа "Моцарелла" по итальянской технологии. Второе предприятие возникло на месте бывшего учхоза "Михайловское". Впрочем, как уверяют в компании, основное направление ее деятельности – девелопмент земельных участков. "Логично, когда хозяин земли в условиях отсутствия спроса со стороны оптовых покупателей осваивает ее своими силами. При этом большинство принадлежащих лендлордам земель имеет категорию сельхозназначения. Поэтому вполне объяснимо поведение землевладельцев, осваивающих сельскохозяйственный бизнес. В последнее время освоение земель согласно их назначению можно назвать очень заметной тенденцией", – отмечает Юлия Севериненко. По ее словам, раньше "аграрное" направление деятельности было не столь популярно у землевладельцев, но кризис практически свел на нет возможность оптовой продажи земель, и вопрос об использовании активов стал актуальнее.

Агробизнес за основу

Одним из крупнейших лендлордов Подмосковья традиционно считается RDI Group. Согласно официальной презентации компании, в непосредственном управлении у нее находится 2477 га, в том числе 902 га земли поселений и 569 га в девелоперских проектах. Однако, по информации участников рынка, RDI Group располагает 20 000 га. При этом в той же презентации говорится, что брокерский портфель "дочки" RDI Group – фирме Land-Development – достигает 25 000 га. Эта структура была создана в конце прошлого года и специализируется на профессиональном управлении земельными активами. В перечне ее услуг числится и изменение категории земли. Таким образом, лендлорд решил предложить свой опыт на аутсорсинге. Кроме того, в последние полтора года компания активно распродает землю, предлагая участки без подряда в пяти поселках. Это направление развивает дочерняя структура "Загородный проект", которая по итогам 2010-го реализовала в своих коттеджных поселках 273 участка без подряда. Все проекты компании расположены в ближайшем Подмосковье на удалении до 25 км от МКАД. "В период кризиса компании и банки получили ликвидную загородную недвижимость практически задаром. Было бы странно, если бы активы продолжали стоять без дела", – рассуждает Дмитрий Таганов. Показательным примером, по его словам, как раз является RDI Group, которой принадлежит сельскохозяйственное производство на базе АПК "Агрооснова". Созданный в 2004 г. холдинг объединяет большую часть профильного сектора Наро-Фоминского и Ленинского районов Московской области: его основу составляют восемь сельхозпредприятий. Основным направлением деятельности структур агрохолдинга является молочное животноводство – производство сырого молока. Более того, АПК "Агрооснова" – один из крупнейших производителей сырого молока в Подмосковье. Более 90% всего производимого на предприятиях агрохолдинга молока поставляется на заводы компаний "Данон" и "Вимм-Билль-Данн". "Пока не очень понятно, насколько этот бизнес прибылен для непрофильных "сельхозкомпаний", но можно с полной уверенностью сказать, что интерес у землевладельцев к нему явный. В любом случае эта тенденция будет способствовать развитию сельхозотрасли", – отмечает Юлия Севериненко. (Компания 02.03.11)

2 марта 2011 года состоится XXII съезд фермеров россии. "АККОР". 25 февраля 2011

Съезд российских фермеров в Тамбове

2 марта 2011 года состоится XХII съезд российских фермеров.

В числе вопросов повестки дня - современное состояние и проблемы фермерского уклада, повышение роли государства и фермерских организаций в развитии малых форм хозяйствования на селе, итоги работы АККОР в 2010 году и задачи на перспективу.

С докладом выступит Президент АККОР, член Совета Федерации В.Н. Плотников. В работе съезда примут участие делегаты региональных союзов и ассоциаций АККОР, представители Правительства РФ и Минсельхоза РФ, других министерств и ведомств, депутаты Федерального Собрания РФ, губернаторы субъектов РФ, руководители региональных АПК и компаний, работающих в агропромышленной сфере, а также представители партнерских организаций, зарубежные гости.

В многоукладном сельском хозяйстве России фермерство, другие малые формы хозяйствования на селе играют значительную роль. Ими производится более 55 процентов отечественного продовольствия. Площадь земельных угодий семейных фермерских хозяйств составляет около 30 млн. гектаров. За последние 10 лет она увеличилась в 2 раза. Вдвое вырос и средний размер земельного участка, достигнув 108 га.

Сбор зерновых в КФХ за этот период увеличился в 4 раза, подсолнечника - в 3,3 раза, сахарной свеклы - в 3,6 раза, картофеля - в 4,5, овощей – почти в 5 раз. Поголовье КРС в фермерских хозяйствах выросло почти в 2,5 раза, коров - в 2,4 раза. В итоге за десять лет темпы роста производства в фермерском секторе в 4,3 раза выше, чем по отрасли. Даже в засушливом и неурожайном 2010 году фермерская доля в производстве зерна выросла почти на полтора процента по сравнению с предыдущим годом и составила 22,3%. За 10 месяцев 2010 года поголовье коров у фермеров вновь выросло на 15 процентов. И это выгодно отличает фермерский уклад от всех других.

Предстоящий съезд призван определить пути дальнейшего увеличения вклада малых форм хозяйствования в дело продовольственного обеспечения населения и возрождение российской деревни. (25.02.11)

Цены на продовольствие могут снизиться. Но не сейчас. "Крестьянские ведомости". 28 февраля 2011

Рост цен на продовольствие вызывает обоснованное беспокойство во многих странах, особенно импортирующих продукты питания. Однако появляются и оптимистические оценки ситуации. Продовольствие может подешеветь, правда, не раньше, чем через полгода.

Такой прогноз основывается на том, что фермеры и вообще аграрные производители начинают увеличивать посевы самых востребованных культур, справедливо полагая, что в результате можно неплохо заработать. Однако все будет зависеть от погоды. Если не произойдет катаклизмов типа прошлогодней засухи в России, то можно надеяться на благоприятное развитие событий.

Как отмечает "Уолл-Стрит джорнел", на ситуацию в нужном направлении реагируют фермеры и крестьяне России, Бразилии и Австралии.

Международный совет по зерну, расположенный в Лондоне, полагает, что в 2011 году площади под пшеницу вырастут и достигнут 224 млн га. Зерна должно быть получено на 4% больше – 670 млн тонн. В России, по предположению Совета, посевы пшеницы вполне могут увеличиться на 15%.

В Бразилии сейчас начинается сбор сои, и урожай может оказаться рекордным.

Высокие цены могут привести к росту площадей зерновых и в США. По мнению Минсельхоза этой страны – до 103 млн га. Предполагают, что площади кукурузы увеличатся на 4,3%, а сои – на 0,3%.

Многие специалисты отмечают, что еще никогда с 70-х гг. инвестиции в сельское хозяйство не достигали такого уровня. Конечно, это не гарантирует, что в итоге продовольствие обязательно станет намного дешевле, потому что помимо погоды надо учитывать и возможность роста потребностей в такой населенной стране, как Китай. С другой стороны, процесс идет полным ходом и экономика работает.

Конечно, надо учитывать погоду, и более – менее определенно можно будет говорить только тогда, когда появятся первые всходы.

Это краткосрочная перспектива. А что касается долгосрочных прогнозов, то специалисты считают, что нужны годы усилий и интенсивных капиталовложений в мировое сельское хозяйство, в строительство ирригационных сооружений, дорог, хранилищ, чтобы решить продовольственную проблему в мире. Особенно трудно придется развивающимся странам. Многие из них, особенно страны Африки или Азии, располагают неиспользованными землями, но там сложности с вопросом собственности, преодолением бюрократических процедур, а главное – отсутствуют финансовые ресурсы, без которых никакой подъем невозможен.

Не исключено, что в некоторых районах мира положение улучшится еще раньше.

Здесь многое зависит от конкретного вида продовольствия. Например, в Азии урожай риса оказался хорошим, а рис там является основным продуктом питания.

Многие страны региона почувствовали облегчение и уже даже не испытывают необходимости в импорте риса. В Бангладеш риса к июню 2011 года может быть собрано 32 млн тонн, что означает рост в 5%. Улучшение налицо даже на Филиппинах. Эта страна в прошлом году импортировала 2,45 млн тонн риса, а в нынешнем надеется ограничиться ввозом менее 1 млн тонн. (Крестьянские ведомости 28.02.11)

Цены на продукты: вся надежда на урожай. "Вести". 28 февраля 2011

Динамика роста цен на продовольствие, ставшего драйвером общего инфляционного роста в России, может стабилизироваться во втором полугодии текущего года, полагают опрошенные Вестями.Ru эксперты.

О том, что во втором полугодии 2011-го инфляция начнет снижаться и может составить по году 7-8%, на днях вновь заявила глава Минэкономразвития Эльвира Нибиуллина. "Многое будет зависеть от урожая, инфляция, в основном, носит немонетарный характер и определяется динамикой цен на продовольствие", - сообщила министр.

В январе 2011-го индекс потребительских цен на продовольственные товары в России существенно вырос и превысил (в сравнении с предыдущим месяцем) общий инфляционный уровень: 2,6% против 2,4%. В феврале рост инфляции несколько замедлился. За неделю, с 15 по 21 февраля, он составил, по данным Росстата, 0,2% и 3,1% в годовом выражении (в 2010-м, соответственно, 0,7% и 2,4%). При этом цены на пшено и гречневую крупу и пшено повысились за этот период на 2,5% и 2,3% или на 16,1% и 20,5% - с начала года. Также подорожала говядина бескостная (соответственно, на 2,3% и 7,5%), масло подсолнечное (0,4 и 5,6), сахар-песок (0,2% и 8,5%), картофель (0,1% и 23,9%). При этом подешевевшие, по статданным, куриные яйца (- 0,8% и - 1,5%) в Москве по-прежнему растут в цене.

Как заметил Вестям.Ru президент Российского зернового союза Аркадий Злочевский, лидирующая в инфляционной таблице, гречка понемногу начинает сдавать свои позиции. Так, если в прошлом году розничные цены на гречневую крупу доходили до 90 рублей за килограмм, то на сегодня они снизились до 65-70 рублей. При том, что рынок гречки достаточно узок: россияне потребляли ее значительно меньше риса даже тогда, когда тот стоил вдвое дороже. Тогда как рис в последнее время, напротив, дешевел, уточнил Злочевский. Помимо прошлогоднего неурожая, констатировал он, на росте продовольственной инфляции также сказалось удорожание электроэнергии, транспорта, и цен на топливо. И поскольку к лету воздействие упомянутых сопутствующих факторов снизится, далее возможно ожидать замедления инфляционных процессов, предположил президент Российского зернового союза.

В силу известной инерционности процессов ценообразования в данной сфере, последствия прошлогодней засухи продолжают оказывать свое влияние на них и в первом полугодии 2011-го, пояснил Вестям.Ru исполнительный директор компании "Совэкон" Андрей Сизов. И, в этой связи, добавил он, не следует ожидать незамедлительного позитивного эффекта от хорошего нового урожая, если он окажется таковым. Хотя некоторое снижение темпов роста цен на продукты питания во втором полугодии возможно. А, в целом, по году уровень продовольственной инфляции, вероятно, будет созвучен прошлогоднему показателю в 12,9%. При этом потенциал для ценового роста есть у хлеба, цены на который, в условиях удорожания муки, активно сдерживались на административном уровне (кстати, цены на хлеб пшеничный за 15-21 февраля повысились на 0,2% и на 4,3% с начала года, та на муку пшеничную, соответственно, на 0,5% и 3,9% - Вести.Ru). Также еще могут подорожать подсолнечное масло и мясопродукты, отметил Сизов.

Как напомнил Вестям.Ru ведущий аналитик информационно-аналитического агентства "ИМИТ" Алексей Плугов, цены на говядину в России зависят от мировых параметров, а они по-прежнему держатся на высоких уровнях. В частности, у крупнейшего экспортера, Бразилии к середине февраля цены скота на убой составили 2,5 доллара за килограмм, а в США, более, чем в 2,3 раза нарастивших в 2010 году поставки говяжьего мяса в Россию, выросли до 2, 34 доллара. В результате в России различные виды продукции из говядины подорожали за год с февраля 2010-го на 10-60% (максимальный рост продемонстрировал говяжий тримминг, который используется в производстве колбасных изделий). И далее рост цен на говядину в опте возможен, а в рознице маловероятен, так как потребители в этом случае переключатся на менее дорогое мясо, подчеркнул Плугов.

По его словам, после декабрьского всплеска цен, в январе-феврале 2011-го наблюдалось 2 - 3-процентное снижение цен отечественных производителей на живых свиней на убой и свинину в убойном весе, обусловленное постпраздничным уменьшением спроса. И во втором полугодии, при падении цен на корма, вследствие хорошего урожая зерновых, цены на свинину и мясо птицы могут пойти вниз, подтвердил ведущий аналитик "ИМИТ". Средние оптовые цены на тушки бройлеров в феврале составляли 69-70 рублей за килограмм, тогда как летом 2010-го, из-за запрета экспорта "ножек Буша" в Россию, они достигали 80 рублей. Впрочем, пока цены на мясо в России, население которой тратит половину своего бюджета на продовольствие (в США - это 10%, а в Японии - 14%), одни из самых высоких в мире. Для сравнения, в Канаде свинина дешевле в 2,8 раза, в Дании - в 2,5 раза, в США - в 2,3 раза и в Китае - в 1,6 раза.

На таком фоне, разумеется, для многих важно, сколько будет стоить в ближайшей и более отдаленной перспективе "второй хлеб" россиян - картофель. До сих пор, вопреки прошлогодним паническим прогнозам о неминуемом его подорожании, вследствие прошлогодней засухи, до 60-70 и даже 100 рублей за килограмм, цены на картофель, в среднем, удерживались на 40-рублевом рубеже. Но по весне они, конечно, могут повыситься, примерно, до 50 рублей за килограмм, предположил в комментарии для Вестей.Ru председатель совета Ассоциации крестьянских хозяйств и сельхозкооперативов Вячеслав Телегин. Правда, продолжил он, в тех регионах, где не позаботятся об увеличении импорта картофеля, весенние цены могут оказаться еще выше, Осенью же при благоприятном же новом урожае "второй хлеб" способен подешеветь.

Несколько уменьшиться могут и цены на молочную продукцию в летний сезон "большого молока", но затем, очевидно, они вновь пойдут вверх, и в итоге достигнут 10-процентного роста по году, не превысив общего уровня продовольственной инфляции, ответил Вестям.Ru председатель правления Национального союза производителей молока Андрей Даниленко. По его мнению, наблюдавшиеся в последнее время ценовые эскапады были обусловлены не только объективными погодными условиями, но и спекулятивным фактором (как, например, в случае с гречкой). Однако следует учесть, что при повышении инфляции доходы населения уменьшаются и снижается покупательский спрос, а потому перспективы последующего увеличения цен на продукты питания в России представляются достаточно ограниченными.

"Правда, нынешний скачок цен на мировом продовольственном рынке совпал с периодом выхода из мирового кризиса. А из кризиса, как показал, в том числе опыт прошлого века, экономики традиционно выходят через инфляцию или через войну", - продолжил Данилевский. И подытожил: "Будем надеяться, что, несмотря на известные потрясения в арабском мире, в данной ситуации дело ограничится общим инфляционным всплеском. И он неизбежно также аукнется в России". (Вести 28.02.11)

Золотая пора. "Bankir.ru". 28 февраля 2011

К

ризис прошел, а значит, можно поискать финансирование на рынке IPO.

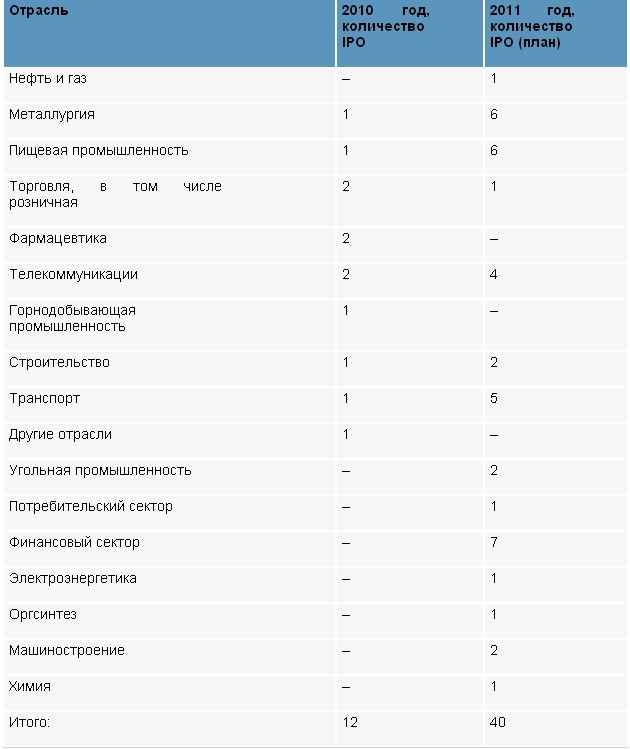

ризис прошел, а значит, можно поискать финансирование на рынке IPO. Рынок IPO российских компаний ожил в 2010 году. Его открыло размещение "Русал" (объединенная компания "Российский алюминий") на Гонконгской бирже. Далее IPO следовало за IPO. Однако нельзя сказать, чтобы рынок вернул свои докризисные позиции. Во-первых, несмотря на ряд размещений компаний из розничного и потребительского сектора (Mail.ru, "О’Кей", "Магнит", "Протек", "Фармсинтез", "Русское море"), основная масса IPO принадлежала все-таки предприятиям сырьевого сектора ("Русал", Кузбасская топливная компания, группа компаний металлургического сектора "Петропавловск" (IRC)).

Общий объем отечественных размещений, по разным оценкам, составляет $5,6–6,8 млрд., но, по большому счету, треть всего рынка (32%) пришлась на "Русал". Во-вторых, несмотря на оживление по сравнению с кризисными 2008–2009 годами, рынок по-прежнему не достиг уровня 2006–2007 годов. В это время состоялась серия колоссальных "народных" IPO Сбербанка, ВТБ и "Роснефти" (на $3, $7 и $9 млрд. соответственно). Да и на мировой арене наши позиции весьма скромны – около 2,5% от общего объема размещений. В-третьих, масса планов по размещениям не воплотилась в жизнь ("Алроса", "Трансаэро", СУЭК).

Однако существует устойчивая тенденция к росту. Так, в 2008 году IPO произвели 5 отечественных компаний, а в 2009 – еще 5 игроков. За прошлый год публично разместили свои акции уже 12 предприятий. Если говорить о количестве IPO и SPO (частных размещений), то, по подсчетам Offerings.ru, в 2010 году случилось 26 размещений против 12 в 2009 году и 13 в 2008. Видим удвоение рынка по количественным показателям. Потому прогнозы на 2011–2012 годы самые что ни на есть оптимистичные.

Высокая ликвидность и благоприятная конъюнктура финансовых рынков открывает перспективы для привлечения денег через размещение акций. Этими возможностями в 2011 году, безусловно, воспользуются очень многие крупные российские компании. В том числе и те, которые отказались от выхода на публичный рынок в прошлом году. В этом году IPO могут провести порядка 50–70 компаний, при этом общий объем размещений превысит результаты 2010 года в 2–3 раза. Основная масса сделок ожидается в области финансов, ресурсов, инфраструктуры и потребительского сектора.

Кому IPO

Тема публичных размещений для российских компаний является очень сложной. Ведь IPO не ограничивается расходами на подготовку размещения, а еще и дает нагрузку на корпоративную структуру, требуя от компании кардинальной перестройки управления и поведения на рынке. Кроме того, необходимо учитывать требования как внутренних, так и внешних регуляторов.

Но, безусловно, публичное размещение несет в себе массу преимуществ. Ведь, в первую очередь, любое IPO – это возможность привлечь дополнительный капитал, получить доступ к источнику долгосрочного финансирования, в том числе, на международном рынке. Также публичное размещение, по словам Алексея Туркова, председателя совета директоров "Ричфорд Групп", проработавшего не один год на руководящих должностях в Альфа-банке и Промсвязьбанке, позволяет компании усилить позиции на международных рынках, обеспечить ликвидность компании для акционеров и получить "учредительскую прибыль".

Кроме всего прочего, IPO укрепляет бренд компании, повышает узнаваемость марки, статус, рейтинги и репутацию. Размещение на открытом рынке стимулирует ставшую публичной компанию к оптимизации управленческих процессов. "Наряду с первоначальным привлечением капитала, для российской компании IPO совершенствует PR и IR взаимодействие, открывает систематический доступ к капиталу", – рассказывает Сергей Шлюгер, вице-президент департамента привлечения акционерного капитала "ТКБ Капитал".

Публичное размещение улучшает условия финансирования и выхода на международный рынок, поднимает привлекательность компании как работодателя и партнера, а также позволяет сохранить и капитализировать бизнес, отделяя собственность от управления, считает эксперт. Кроме того, по его мнению, ликвидные акции могут быть использованы как валюта в процессе слияний и приобретений.

IPO целесообразно проводить крупным структурам, которым требуется акционерный капитал для развития. Такие организации способны извлечь выгоду из статуса публичной компании, одновременно представляя интерес для инвесторов. "Публичное размещение, если компания относится к нему серьезно, требует, как правило, приведения корпоративного управления в соответствие с мировыми стандартами, сотрудничества с международными аудиторами, привлечения независимых директоров в совет директоров, активного взаимодействия с акционерами, – рассказывает Павел Митрофанов, руководитель отдела инвестиционных и корпоративных рейтингов "Эксперт РА". – Это достаточно дорогое удовольствие, поэтому небольшие компании просто не смогут себе такое позволить".

"Когда компания достигает уровня, на котором ей требуется получить доступ не только к внутреннему, но и к внешним рынкам капитала, то в таком случае часто прибегают к IPO", – продолжает Алексей Турков. По его словам, публичное размещение интересно как крупным коммерческим организациям, способным демонстрировать стабильно положительные финансовые результаты, так и госкомпаниям, которые преследуют цель переложить часть необходимых инвестиций в модернизацию на частных инвесторов.

Также вполне успешное размещение может получиться у небольших динамично растущих организаций, которым необходимы средства для дальнейшего развития (компаниям малой и средней капитализации). Кроме того, IPO имеет смысл для ряда предприятий, которые оказались в ситуации, когда размещение является фактически единственным механизмом реструктуризации высокой долговой нагрузки.

"Размещение акций для закредитованной компании может быть единственным способом привлечения финансирования, – рассказывает Юрий Игнатишин, главный редактор интернет-ресурса об IPO Offerings.ru. – Размещения акций может носить экономический эффект по сравнению с заемными ресурсами, если высока стоимость займов и низка рентабельность капитала".

Публичные размещения представляют интерес "для крупных организаций, генерирующих денежный поток, которые по тем или иным причинам исчерпали источники заемного финансирования, – продолжает Сергей Шлюгер. – Что касается инновационного сегмента, то публичный рынок акционерного капитала часто является единственной возможностью привлечь финансирование для стартапов и быстрорастущих компаний, ограниченных на долговом рынке".

Эксперт отметил, что размер предприятия имеет существенное значение для IPO. Ведь стоимость размещаемой доли должна обеспечить достаточную ликвидность, а также соответствовать затратам на организацию "мероприятия". Для российского рынка типичным, по словам эксперта, является объем в $200–400 млн.

Не дотянули

Мировой экономический кризис внес значительные коррективы в планы российских компаний по проведению первичных размещений акций на фондовом рынке в 2008–2009 годах. В 2008 году IPO произвели 5 отечественных компаний: Дальневосточный банк, ТГК-7, ТГК-6, Globaltrans, Банк Москвы. В 2009 году разместились впервые еще 5 компаний: "Мечел", Фск ЕЭС, "Интегра", банк "Санкт-Петербург" и ИСКЧ.

В 2010 году публично разместились уже 12 компаний: "Русское море", "Протек", Кузбасская топливная компания, "Диод", "Русские навигационные технологии", "О’Кей", "Фармсинтез", "Мостотрест", Mail.ru Group limited, "Трансконтейнер", "Русал", IRC. Так что в 2010 году рынок IPO однозначно оживился. Виной тому наличие на рынке капитала большого количества вливаемых центральными банками мира дешевых денег, а также положительная динамика фондового рынка, постепенное его восстановление.

"Однако, ростом подобное оживление назвать трудно. Подавляющее количество проведенных IPO не масштабно по объему привлекаемых средств, – говорит Алексей Козлов, замдиректора департамента торговли и продаж по работе с акциями UFS Investment Company. – Здесь можно выделить лишь IPO, проведенное "Русал" на Гонконгской бирже".

Отметим, что в начале года перспективы рынка первичных размещений оценивались специалистами радужнее, чем оказалось в итоге. По словам Дмитрия Гусева, директора инвестиционно-фондового департамента СБ Банка, в феврале прошлого года на совместной конференции ММВБ и Лондонской фондовой биржи анонсировалось, что IPO в 2010 году проведут 25-30 российских компаний.

"Понятно, почему прогнозы не оправдались, – говорит эксперт. – Стоит посмотреть на динамику индекса ММВБ: во втором квартале произошло существенное замедление его роста". "И если первый квартал был преисполнен оптимизма, то во втором квартале ожидания были подорваны ухудшением, прежде всего, инвестиционного климата в Европе, опасения в отношении дефолтов Греции, Ирландии и т.д.", – подчеркивает эксперт.

Сказалась и "просадка" цен на товарных рынках, что тоже не способствовало массовому выходу эмитентов на биржи. В итоге часть компаний, которые анонсировали выход на IPO в прошлом году, просто отказались от этих планов в связи с плохой рыночной конъюнктурой. "Российский взнос в мировой рынок IPO в 2010 году оказался весьма скромным – всего 2,3% от общего объема размещений ($232 млрд. по состоянию на 23 декабря 2010 года), – продолжает Алексей Турков. – Российский рынок IPO пока еще бесконечно далек от показателей 2007 года, ставшего рекордным для первичных размещений. Тогда 33 компании из России и СНГ привлекли более $34,3 млрд.".

Надо заметить, что в 2010 году наблюдалась повышенная чувствительность инвесторов к любому риску и мгновенная реакция на негатив. Прошлый год был рынком покупателя, а не продавца. Тем не менее, эксперты отмечают, что практически все активы тогда продавались по нижней границе ценового коридора. Однако сейчас на рынке царит весьма оптимистическое настроение: затраты на IPO оправдались. "Заметен был консервативный подход инвесторов к оценке рисков, а также высокая волатильность на рынке на протяжении всего года, – отметил Турков. - Прослеживалась тенденция оффшорных размещений".

"По числу публичных размещений лидирует сектор металлургии и добычи, к которому относятся "Кузбасская топливная компания", "Русал", IRC, – рассказывает Сергей Шлюгер. – Также мы относим в этот список размещение привилегированных бумаг компании "Мечел"". Кроме организаций сырьевого, энергетического и финансового секторов на рынок IPO вышли компании из сферы ритейла ("Магнит"), общепита ("Росинтер Ресторантс Холдинг") и даже биотехнологий (Институт стволовых клеток человека, "Диод").

"Отличительной чертой 2010 года стал выход на рынок значительного числа компаний несырьевого сектора", – подчеркнул Алексей Турков. В 2010 году IPO провели три игрока сектора высоких технологий и инноваций. Также на рынок вышли предприятия из следующих отраслей: розничная торговля, строительство и недвижимость, фармацевтика, транспорт и логистика, потребительские товары.

Фавориты и аутсайдеры

Все опрошенные Bankir.Ru эксперты назвали самым показательным IPO компании "Русал". Ведь она первой из российских организаций в начале 2010 года разместилась на Гонконгской фондовой бирже. Эмитент зарегистрирован на Кипре, но его все равно рассматривают как российскую компанию.

В конце 2010 года "Русал" и Сбербанк провели первую программу перевода акций в российские депозитарные расписки (РДР). Это IPO было самым ожидаемым событием ушедшего года. Однако едва ли эту эмиссию можно назвать успешной, считает Алексей Турков. После размещения цена снизилась более чем на 35%, а в конце года акции торговались ниже первоначальной стоимости, пояснил эксперт.

"Компания хотела реализовать на Гонконгской фондовой бирже более 1,61 млрд. бумаг, и в принципе их продала, правда, не так, как хотела, – рассказывает Дмитрий Гусев. – В первые дни торговли котировки обвалились на 30%". "Даже не спасло то, что организаторы размещения – Credit Suisse и BNP Paribas – стали выкупать акции", – подчеркнул эксперт. IPO российского "Протека", по словам Гусева, также прошло с очень сильным падением, свыше 40%.

Заметным размещением акций было в декабре 2009 года IPO Института стволовых клеток человека. В первый же день торгов акции этого эмитента поднялись на 30%, потом – еще на 50%. Больше половина покупателей – частные инвесторы. Правда, после проверки Федеральной службы по финансовым рынкам (ФСФР), акции пошли вниз.

"2010 год отмечен важными размещениями для российских отраслей транспорта, инфраструктуры и СМИ, – говорит, в свою очередь, Сергей Шлюгер. – Долгожданное IPO "Трансконтейнер" стало знаковым в процессе финансирования российской железнодорожной отрасли, а размещение акций компании "Мостотрест" – первое публичное размещение в области строительства транспортной инфраструктуры".

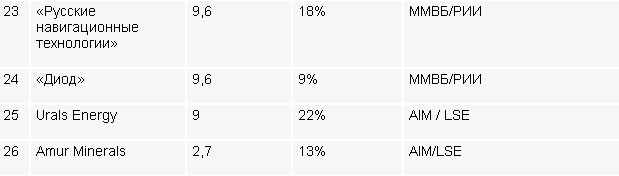

"Важно также размещение "Русских навигационных технологий" – лидера российского коммерческого рынка спутниковых навигационных услуг", – продолжает Павел Митрофанов. Высокотехнологичные компании составляют меньшинство на отечественном фондовом рынке. Поэтому такие размещения свидетельствуют о развитии экономики и появлении интереса у инвесторов к организациям, не связанным с нефтью, считает эксперт.

"Знаковыми компаниями, проводившими IPO, были розничные организации или представители потребительского сектора российской экономики, – говорит Андрей Зокин, главный директор по инвестициям УК "Газпромбанк – Управление активами". – В частности, стоит упомянуть удачное IPO компании "О’Кей"".

Однако, помимо удачных IPO, были и негативные эмиссии, когда размещение происходило на фоне несовпадения реальных финансовых показателей с продажными. Яркими примерами неудачных IPO являются размещения акций "Русское море" и "Протек". "Если первой половине 2010 года было присуще негативное движение, то вторая половина, особенно конец года, характеризуются успешными сделками", – подчеркнул Зокин.

IPO необходимо компаниям, которым требуется рефинансирование по кредитам и замена долгового капитала долевым финансированием. В частности, сейчас реализуется подобная сделка по Челябинскому трубопрокатному заводу, отмечает эксперт. Вторая задача компании – привлечение финансирования для развития проектов именно с целью экспансии бизнеса. Такой цели подчинено IPO "Гидромонтажсервис", считает Андрей Зокин.

Все-таки самым заметным и результативным размещением ушедшего года является IPO Mail.ru. По сути, это был первый заметный выход на биржу российской компании из сектора высоких технологий в глобальной сети, за которым последовал активный рост курса акций эмитента – свыше 50%. "Холдинг Mail.ru обозначил появление российских интернет-компаний на глобальном рынке акционерного капитала", – отмечает Сергей Шлюгер.

"Ключевой сделкой многие считают размещение акций на Лондонской бирже Mail.ru Group, где количество заявок превысило первичное предложение почти в 20 раз", – рассказывает Алексей Турков. Это событие, по его мнению, доказывает способность успешного IPO российских компаний. Ведь капитализация Mail.ru Group после первого официального дня торгов превысила $7 млрд.

Альтернативы

IPO похоже на сказочный инструмент, с помощью которого компания может достичь каких угодно целей. Но не всем подходят публичные размещения, и тому есть масса причин: недостаточный "размах" бизнеса, неготовность к тотальной публичности и многое другое. Одна из довольно громких сделок, доказавшая, что не все, кто мог бы произвести IPO, хотят это делать, – вхождение в состав акционеров "Лаборатории Касперского" фонда прямых инвестиций General Atlantic.

"Мы считаем, что сейчас неподходящий момент осуществлять IPO, так как хотим сфокусировать все наши усилия на росте бизнеса и увеличении рыночной доли, – объясняет Евгений Буякин, исполнительный директор "Лаборатории Касперского". – Проще оставаться частной компанией. Это дает гибкость и позволяет агрессивно инвестировать в развитие бизнеса". Впрочем, эксперт не отрицал возможности проведения IPO в ближайшие 3–5 лет. "Конечно, решение будет зависеть от многих факторов: состояния рынка, успешности развития компании и перспектив, которые мы будем видеть", – подчеркнул Евгений Буякин.

Если говорить о такой функции IPO, как привлечение финансирования, то совсем неплохо с этим могут справиться и другие инструменты. Например, "альтернативой IPO, в силу низких процентных ставок, может выступать долговое финансирование, – считает Александр Зокин. – Однако на определенном этапе развития компании становится интереснее привлекать либо долевое финансирование, либо ковенанту по долгам, не позволяя их наращивать".

Также альтернативой публичных размещений могут стать частные привлечения инвесторов. Рынок M&A в 2010 году развивался по двум направлениям: привлечение инвесторов в компании, испытывающие финансовые затруднения, и в те организации, которым нужны инвестиции для роста и освоения части рынка, освобожденной менее удачливыми конкурентами.

"Антикризисное восстановление и рекапитализация может дать начало новому виду вложений для частных инвесторов в 2011 году, – предполагает Алексей Турков. – В любом случае, в фокусе внимания инвесторов будет находиться состоятельная бизнес-модель соискателя и качественное управление этим бизнесом".

С этим согласен Дмитрий Гусев. "Средства могут привлекаться, например, путем частного размещения акций либо дополнительных эмиссий", – говорит он. Плюсы налицо: стоимость реализации обычно не превышает 1% от объема привлеченных инвестиций. Тогда как IPO обходится намного дороже. Также, по словам эксперта, можно привлечь финансирование обратным поглощением. То есть акционеры компании "А" приобретают компанию "В" и, получая над ней контроль, объединяют обе фирмы с помощью поглощения. Плюсы также существенные: удешевление процесса и минимальное время реализации.

Обратные слияния (обратные IPO) были особенно популярны в 80–90 годы. "Используя их, фирма также может получить публичный статус и пройти листинг на бирже, но с меньшими затратами средств и времени", – поясняет Алексей Турков. Так, для того чтобы провести IPO, нужен инвестиционный банк, который бы согласился играть роль андеррайтера.

Но не все компании интересны инвестиционным банкам. Небольшим или рискованным предприятиям бывает сложно или невозможно найти андеррайтера. Для обратного же слияния в нем нет необходимости. Чтобы провести IPO, нужно затратить массу времени на его планирование и подготовку. Обычно на это уходит год или даже два года. Тогда как обратное поглощение занимает около месяца.

Бывает, что ни прямое, ни обратное IPO компанию не устраивает, либо попросту нет желания передавать даже потенциальную возможность управления бизнесом неизвестным инвесторам. Выходом из сложившейся ситуации станет метод привлечения финансирования через инвестиционный фонд. "Как и во всем мире, таким компаниям нужно обращаться в фонды прямых инвестиций. При наличии перспектив роста и коммерческой привлекательности проекта фонды организуют не только финансирование, но и помогут с формированием бизнес-плана и стратегии", – поясняет Павел Митрофанов.

В скором времени

Практически все опрошенные Bankir.Ru эксперты прогнозируют удвоение и даже утроение российского рынка IPO в 2011–2012 годах. Аналитики отмечают, что количество запланированных на 2011 год первичных размещений уже позволяет говорить об общем объеме до $30 млрд. Нас ждет повторение успеха Mail.ru Group, ведь в списке претендентов на IPO долгожданный "Яндекс", предполагает Алексей Турков.

Существенное увеличение числа компаний, планирующих IPO в течение следующей пары лет, отмечает и Сергей Шлюгер. "Положительная посткризисная динамика в наступившем году сохранится, – заключает Павел Митрофанов. – При отсутствии внешних шоков рынок IPO будет активно развиваться и в 2012–2013 годы".

"Высока вероятность роста числа IPO, что будет обусловлено рядом причин, – считает Владимир Савов, руководитель аналитического департамента банка "Открытие". – Прежде всего, необходимо учитывать стратегию развития участников рынка. Некоторые компании планировали разместить свои акции в 2010 году, но были вынуждены отложить выход из-за высокой волатильности на рынках". По словам эксперта, нынешняя относительная стабильность рынка позволяет проводить IPO в более комфортных условиях.

"Весь год участники рынка ждали хороших новостей, – поясняет Алексей Турков. – Они появились". Во-первых, правительство России объявило тренд на высокотехнологичные компании и организации, занятые в области нанотехнологий. Во-вторых, должна быть запущена пятилетняя программа приватизации, которая по прогнозам принесет в бюджет $55 млрд. "Скоро ожидается частичная приватизация государственных активов, что также является стимулирующим фактором для листинга", – соглашается Владимир Савов.

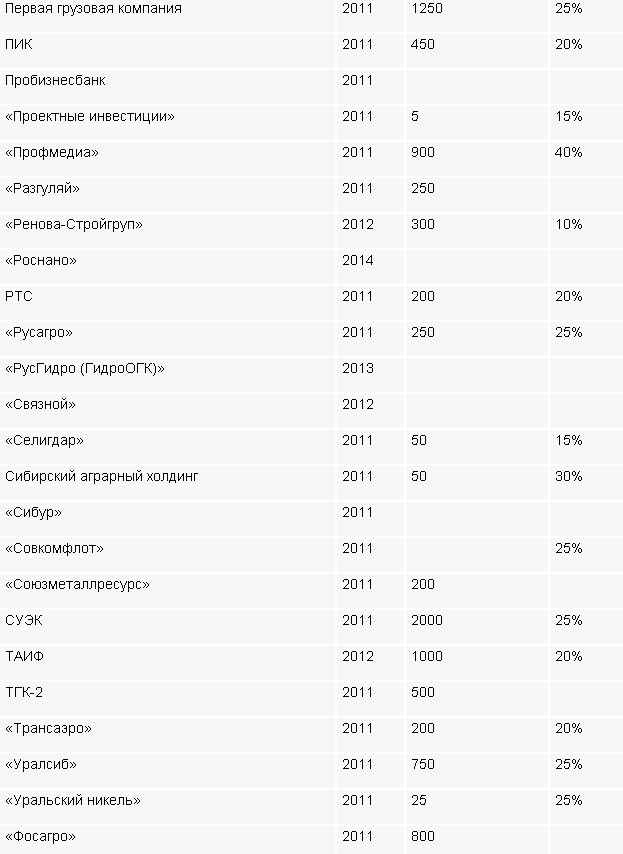

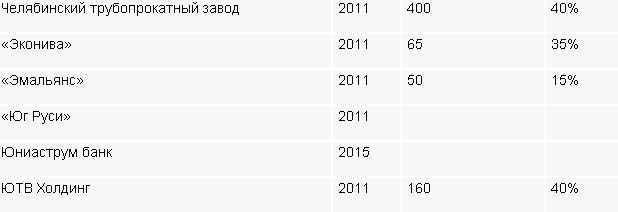

Если говорить об отраслевой структуре рынка, то, безусловно, сырьевые компании в 2011–2012 годах останутся в числе лидеров первичных размещений акций. Более двух десятков компаний из металлургического, горнодобывающего, нефтегазового и других сырьевых секторов собираются в ближайшем будущем выйти на IPO. Среди них такие гиганты, как "Алроса", "Металлоинвест", СУЭК, "Мечел-Майнинг", Челябинский трубопрокатный завод, "Союзметаллресурс". В финансовом секторе желающих тоже немало: ВТБ, Номос-банк, банк "Открытие", Пробинесбанк, Юниаструм банк, банк "Восточный", а также биржа РТС.

Европейские инвесторы ждут российских размещений. Огромный неосвоенный рынок и статус развивающейся экономики завладели вниманием инвесторов, в то время как эмитенты из Восточной и Центральной Европы ушли с их повестки дня. Хотя до бума IPO, сходного с периодом 2006–2007 годов, еще очень далеко, считает Алексей Турков.

По мнению эксперта, после слабого оживления в 2010 году можно ожидать интересные размещения компаний из транспортной, нефтегазовой отрасли, энергетики и розничных сетей дискаунтеров. Инвесторам будет также интересно сельхозпроизводство, предполагает эксперт. В будущем же инвесторы обратят внимание на машиностроение и остальные отрасли, которые медленнее всех оживают после кризиса.

"На рынке IPO будут активны банки, транспортные компании, представители тяжелой промышленности, в том числе металлургии, машиностроения, трубной промышленности, – соглашается Павел Митрофанов. – Возможны IPO некоторых добывающих предприятий". Также, по его словам, вполне вероятно, мы увидим несколько крупных SPO.

Кроме того, по оценкам экспертов, активно будут размещаться компании из транспортной и инфраструктурной отраслей, а также сектора технологий. "В 2011 году продолжатся размещения телекоммуникационных и IT-компаний, предприятий потребительского сектора, инновационных компаний, – прогнозирует Турков. – Кроме того, обязательно надо отметить высокотехнологические предприятия, которые можно отнести к отрасли нанотехнологий".

Но не все настроены оптимистично на предмет ближайшего будущего российских первичных размещений. "Безусловно, мы ожидаем роста привлечения средств на фондовом рынке через IPO, но говорить о том, что этот сектор будет развиваться бурными темпами в ближайшие год-два, не приходится, – отмечает Алексей Козлов. – Восстановление реальной экономики происходит слишком медленно". В 2011 году специалисты ожидают, что произойдет массовое повышение ставок центральными банками ведущих экономик мира, средства станут дороже, а инфляционное давление усилится. "Все эти факторы работают против роста рынка IPO", – заключает Алексей Козлов.

Таблица 1. Рынок IPO в 2010–2011 годах

Таблица 2. Рэнкинг IPO и SPO/PO за 2010 год на основе общего объема размещений

Таблица 3. Компании, планирующие размещение IPO/SPO (экспертная оценка)