1 Источники формирования оборотных средств 9 Глава 2

| Вид материала | Реферат |

- Оборотные средства предприятия, состав и структура. Источники формирования оборотных, 349.58kb.

- Совершенствование механизма планирования оборотных средств предприятия, 81.15kb.

- Берлин Юлия Ильинична, старший преподаватель кафедры статистики Архангельского филиала, 137.06kb.

- Нормирование и планирование оборотных средств как фактор оптимизации оборачиваемости, 42.73kb.

- Задачи работы: выработать навыки по расчету показателей оборачиваемости оборотных средств, 225.99kb.

- Методика расчета потребности в оборотных средствах Три важнейших элемента оборотных, 48.96kb.

- Дуется часть нераспределенной прибыли отчетного периода, 37.16kb.

- 2 Анализ денежных средств 27 глава, 38.12kb.

- 60. Анализ влияния на приращение объема продукции экстенсивности и интенсивности использования, 7.58kb.

- Задачи анализа собственных оборотных средств, 242.68kb.

Содержание

Введение 2

Глава 1. Теоретические основы формирования и анализа использования оборотных средств организации 4

1.1. Понятие, значение и классификация оборотных средств 4

1.2. Показатели эффективности использования оборотных средств 8

1.3. Источники формирования оборотных средств 9

Глава 2. Анализ состояния и эффективности использования оборотных средств на предприятии ООО "Трансэкспо" 12

2.1. Краткая характеристика предприятия 12

2.2. Динамика и структура оборотных средств предприятия 16

Глава 3. Пути повышения эффективности использования оборотных средств на предприятии ООО "Трансэкспо" 18

3.1. Направления повышения эффективности использования оборотных средств 18

3.2. Оценка эффективности предложенных мероприятий 19

Заключение 20

Список литературы 23

Введение

Актуальность исследования обусловлена тем, что непременным условием для осуществления предприятием хозяйственной деятельности является наличие оборотных средств.

Оборотные средства предприятия - это совокупность денежных и материальных средств, авансированных в средства производства, однократно участвующих в производственном процессе и полностью переносящих свою стоимость на готовый продукт. Оборотные средства обеспечивают непрерывность и ритмичность всех процессов, протекающих на предприятии: снабжения, производства, сбыта, финансирования.

Наличие у предприятия достаточных оборотных средств оптимальной структуры - необходимая предпосылка для его нормального функционирования в условиях рыночной экономики. Важно правильно управлять оборотными средствами, разрабатывать и внедрять мероприятия, способствующие снижению материалоемкости продукции и ускорению оборачиваемости оборотных средств. В результате ускорения оборачиваемости оборотных средств происходит их высвобождение, что дает целый ряд положительных эффектов. Чем быстрее оборачиваются авансированные оборотные средства, тем лучший достигается результат - с помощью одной и той же суммы средств производится и реализуется больше продукции. Предприятие в случае эффективного управления оборотными средствами может добиться рационального экономического положения, сбалансированного по ликвидности и доходности.

Целью дипломной работы является анализ состояния и эффективности использования оборотных средств на предприятии.

Для достижения цели необходимо решить следующие задачи:

- рассмотреть понятие, значение и классификацию оборотных средств;

- исследовать показатели эффективности использования оборотных средств;

- изучить источники формирования оборотных средств;

- провести анализ состояния и эффективности использования оборотных средств на предприятии;

- разработать рекомендации по повышению эффективности использования оборотных средств на предприятии.

Объектом исследования дипломной работы является ООО "Трансэкспо".

Предметом исследования являются оборотные средства предприятия.

Теоретико-методологическую основу исследования составляют современные труды экономистов в области управления оборотным капиталом. Проблемы организации оборотных средств всегда были в центре внимания отечественных исследователей: И.А. Бланка, В.В. Бочарова, А.Г. Грязновой, О.В. Ефимовой, В.В. Ковалева, В.Е. Леонтьева, Э.А. Макарьяна, Е.С. Стояновой, А.Д. Шеремета и других.

Применены методы группировки и сравнения, расчетно-аналитические методы, методы структурно-динамического анализа.

Практическая значимость исследования состоит в том, что оно содержит разработки рекомендаций по повышению эффективности использования оборотных средств на предприятии.

Глава 1. Теоретические основы формирования и анализа использования оборотных средств организации

1.1. Понятие, значение и классификация оборотных средств

Основное место в реализации краткосрочной стратегии предприятия занимают проблемы достаточности оборотного капитала, механизма его планирования и пополнения, анализа эффективности использования. Если не заниматься краткосрочными операциями, то долгосрочные финансовые стратегии не имеют успеха.

Различают два понятия: оборотные средства и оборотные фонды [25, с.64].

Под оборотными фондами понимается часть средств производства, которые единожды участвуют в производственном процессе и свою стоимость сразу и полностью переносят на производимую продукцию. К оборотным фондам относятся: сырье, основные и вспомогательные материалы, комплектующие изделия, не законченная производством продукция, топливо, тара и другие предметы труда.

Оборотные средства как экономическая категория шире, чем оборотные фонды. Оборотные средства складываются из оборотных фондов и фондов обращения. К фондам обращения относятся средства, обслуживающие процесс реализации продукции: готовая продукция на складе, товары, отгруженные заказчикам, но еще не оплаченные ими, средства в расчетах, денежные средства в кассе предприятия и на счетах в банках.

После окончания производственного цикла, изготовления готовой продукции и ее реализации стоимость оборотных средств возмещается в составе выручки от реализации продукции (работ, услуг). Это создает возможность систематического возобновления процесса производства, который осуществляется путем непрерывного кругооборота средств предприятия.

Оборотные средства - это совокупность материальных и денежных ценностей, которые находятся в постоянном кругообороте предприятия, меняют свою материальную форму в течение одного цикла и в полном объеме переносят свою стоимость на оказываемые услуги.

Под циклом кругооборота оборотных активов принято понимать процесс смены их материально-вещественной формы, который систематически повторяется. В процессе кругооборота оборотные средства последовательно проходят следующие стадии (рис.1) [9, с.215]:

………..

Рис.2. Состав оборотных средств

Охарактеризуем кратко состав оборотных средств:

- производственные запасы - предметы труда, поступившие на предприятие для последующей обработки или обеспечения производственного процесса (запасы сырья, материалов, комплектующих изделий, топлива, малоценных и быстроизнашивающихся предметов, тары и т. д.);

- незавершенное производство - предметы труда, вступившие в производственный процесс и находящиеся на рабочих местах и между ними (заготовки, полуфабрикаты, детали, агрегаты, изделия, не прошедшие все стадии обработки);

- расходы будущих периодов - стоимостная оценка расходов на подготовку и освоение новых видов продукции, производимых в данный период, но подлежащих оплате в будущем;

- готовая продукция, товары для перепродажи и товары отгруженные - предметы труда, прошедшие все стадии обработки и готовые для реализации, т. е. продукты труда;

- дебиторская задолженность - долги предприятию со стороны юридических, физических лиц и государства. В составе дебиторской задолженности выделяют задолженность покупателей и заказчиков, векселя к получению, задолженность дочерних и зависимых обществ, задолженность учредителей по взносам в уставный капитал, выданные авансы;

В балансе предприятия оборотные средства отражаются во втором разделе актива баланса «Оборотные активы».

Величина оборотных средств, их состав и структура зависят от многих факторов. Все факторы можно разделить на внешние, оказывающие влияние независимо от интересов предприятия, и внутренние, на которые предприятие может и должно активно влиять [14, с.115].

К внешним факторам относятся:

- общеэкономическая ситуация в государстве;

- рыночная конъюнктура;

- инфляция;

- система государственного регулирования деятельности организаций;

- налоговое законодательство. Чем больше налоговая нагрузка, тем меньше прибыли остается в распоряжении предприятия, а значит, меньше сумма отчислений на пополнение собственных оборотных средств;

- условия получения кредитов и процентные ставки по ним.

К внутренним факторам относятся:

- договорные условия поставок и обеспечение их выполнения. Более частая закупка товаров меньшими партиями снижает необходимую сумму оборотных средств;

- организация коммерческой работы. Комплексное изучение рынка дает возможность вкладывать деньги в закупку тех товаров, которые быстро будут проданы. Это ведет к ускорению оборачиваемости оборотных средств и относительному их высвобождению;

- организация расчетов за товары с поставщиками и покупателями. Формы расчетов (акцепт, аккредитив, чек), территориальная отдаленность поставщиков определяют величину оборотных средств, обслуживающих расчеты;

- финансовое состояние предприятия, соблюдение финансово-расчетной дисциплины, платежеспособность дебиторов;

- объем и состав товарооборота предприятия, его производственная программа и структура расходуемого сырья и др.

1.2. Показатели эффективности использования оборотных средств

В рыночной экономике особенно важное значение имеет правильная организация оборотных средств, умелое управление ими и повышение эффективности их использования.

Эффективное управление оборотными средствами важно для компании по следующим причинам [15, с.127]:

1) величина оборотных средств у большинства компаний составляет больше половины всех ее активов;

2) решение вопросов, связанных с оборотными средствами, является непрерывным процессом и требует, в отличие от других сфер деятельности финансового директора, большего количества времени. Сумма, инвестируемая в каждую из позиций оборотных активов, может ежедневно изменяться и должна тщательно контролироваться для обеспечения наиболее продуктивного использования денежных средств;

3) оптимальное управление оборотными средствами ведет к увеличению доходов и снижает риск дефицита денежных средств компании;

4) правильное управление оборотными средствами позволит максимизировать норму прибыли и минимизировать свою ликвидность и коммерческий риск.

………….

Ускорение оборачиваемости оборотных средств зависит от времени нахождения их на различных стадиях кругооборота, сокращение его длительности. Ускорению способствуют рост выпуска и реализации продукции, более полное и рациональное использование материальных ресурсов, сокращение времени технологического цикла.

Формирование концептуальной стоимости оборотных активов с исторической, футуристической и смешанной позиций в комплексе позволяет определить длительность нахождения средств в обороте при разнонаправленности внутренних и внешних факторов. Это создает основу для рационального управления запасами в условиях инфляции и замедления вынужденного оборота средств.

1.3. Источники формирования оборотных средств

Самостоятельность предприятий в организации собственной производственно-хозяйственной деятельности относится и к источникам формирования оборотных средств. Рациональная организация формирования оборотных средств оказывает влияние на скорость их оборота и эффективность использования. Кроме того, финансовое состояние организации находится в непосредственной зависимости от того, насколько правильно осуществляется финансовая политика в отношении источников формирования оборотного капитала. Источники формирования оборотных средств и их размер оказывают существенное влияние на уровень эффективности использования оборотных средств. Избыток оборотных средств означает, что часть капитала предприятия бездействует и не приносит дохода. Вместе с тем недостаток оборотного капитала будет тормозить ход производственного процесса, замедляя скорость хозяйственного оборота средств предприятия. Вопрос об источниках формирования оборотных средств важен еще с одной позиции. Конъюнктура рынка постоянно меняется, поэтому потребности предприятия в оборотных средствах нестабильны. Покрыть эти потребности только за счет собственных источников становится практически невозможно. Поэтому основной задачей управления процессом формирования оборотных средств является обеспечение эффективности привлечения заемных средств.

Формирование оборотных средств происходит в момент создания организации, когда формируется ее уставный капитал. Источником формирования в этом случае служат инвестиционные средства учредителей организации. В дальнейшем минимальная потребность организации в оборотных средствах покрывается за счет собственных источников: прибыли, уставного капитала, добавочного капитала, резервного капитала, фонда накопления и целевого финансирования. Однако в силу целого ряда объективных причин (инфляция, рост объемов производства, задержки в оплате счетов клиентами и др.) у организации возникают временные дополнительные потребности в оборотных средствах. Когда покрыть эти потребности собственными источниками невозможно, финансовое обеспечение хозяйственной деятельности осуществляется за счет заемных источников: банковских и коммерческих кредитов, займов, инвестиционного налогового кредита, отложенных налоговых обязательств, инвестиционного вклада работников организации, привлеченных источников - кредиторской задолженности, а также источников, приравненных к собственным средствам, так называемых устойчивых пассивов.

Таким образом, источниками формирования оборотных средств являются [23, с.24]:

……………

Н.П. Любушин, В.Б. Лещева [21, с.237] указывают, что собственные оборотные средства «формируются за счет собственного капитала предприятия (уставный капитал, резервный капитал, накопленная прибыль и др.)» и определяются «как разность между итогом разд. III баланса «Капитал и резервы» и итогом разд. I баланса «Внеоборотные активы».

И.А. Бланк отмечает, что в практике финансового менеджмента различают понятия «собственные оборотные средства» и «чистые оборотные средства». Первые характеризуют ту их часть, которая сформирована за счет собственного капитала предприятия. Расчет производится по формуле: оборотные активы минус долгосрочный заемный капитал, направленный на формирование оборотных активов, минус краткосрочные обязательства предприятия. Понятие чистых оборотных средств относится к той их части, которая сформирована за счет собственного и долгосрочного заемного капиталов. Расчет производится как разность сумм оборотных активов и краткосрочных текущих обязательств. При этом, если предприятие не использует долгосрочного заемного капитала для финансирования оборотных средств, суммы чистых и собственных оборотных активов совпадают [4, с.356].

В.В. Ковалев отмечает, что термин «собственные оборотные средства» - это аналог показателя чистого оборотного капитала в отечественной практике, а его расчет выполняется как разность между оборотными активами и текущим обязательствами (по балансу - разность разд. II и V) [17, с.120].

Действительно, в практике финансового анализа показатели чистых оборотных активов и собственного оборотного капитала часто рассматриваются как синонимы. Однако, например, Ермолович Л.Л. отмечает, что между ними существует принципиальное различие: «Собственный оборотный капитал представляет собой ту величину собственного капитала, которая может быть направлена на формирование оборотных активов, или на возможность финансирования оборотных активов за счет собственного капитала, тогда как величина чистых оборотных активов характеризует потребность в финансировании» [14, с.95].

В отечественной и зарубежной литературе расчет данных показателей таков:

Чистые оборотные активы = Оборотные активы - Краткосрочные обязательства;

Собственный оборотный капитал = Собственный капитал + Долгосрочные пассивы - Внеоборотные активы.

Однако при расчете этих показателей по балансовым данным цифровые их значения совпадают, тогда как О.В. Ефимова указывает на возможность их несоответствия.

Таким образом, показатель чистых оборотных средств будет отражать реальную платежеспособность предприятия в том случае, если оборотные активы принимаются в расчет по цене возможной реализации.

…………..

Глава 2. Анализ состояния и эффективности использования оборотных средств на предприятии ООО "Трансэкспо"

2.1. Краткая характеристика предприятия

Наименование коммерческой организации: ООО «Трансэкспо».

Все участники общества с ограниченной ответственностью отвечают по своим обязательствам в пределах своих вкладов. Главное достоинство общества с ограниченной ответственностью заключается в том, что платежеспособность каждого участника по обязательствам общества ограничена суммой, внесенной им в уставный капитал в соответствии с договором. Общество создано в соответствии с Федеральным законом «Об обществах с ограниченной ответственностью», Гражданским Кодексом РФ и иными действующими законодательными правовыми актами Российской Федерации.

Согласно Уставу ООО «Трансэкспо» является юридическим лицом и имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и неимущественные права, нести обязанности, быть истцом и ответчиком суде. Общество имеет гражданские права и несет обязанности, необходимые для осуществления любых видов деятельности, не запрещенных федеральными законами. Общество создано без ограничения срока деятельности и действует с момента его регистрации. Общество вправе в установленном порядке открывать расчетный, валютный и другие банковские счета на территории Российской Федерации и за её пределами. Общество имеет круглую печать, содержащую его полное наименование на русском языке и указание на место его нахождения. Общество имеет штампы и бланки со своим наименованием, собственную эмблему и другие средства визуальной идентификации.

Форма собственности: частная.

Юридический адрес: 105005, РФ, Москва, ул. Радио 24/1.

………

Рис.3. Организационная структура управления ООО «Трансэкспо»

Как видно на схеме, организационная структура управления ООО «Трансэкспо» является линейно-функциональной. На линейные звенья управления возлагаются функции и права командования и принятия решения, а на функциональные подразделения (например планово-экономический отдел) – методическое руководстве при подготовке и реализации решений по планированию, организации, учету, контролю и анализу по всем функциям производственно-хозяйственной деятельности. Это структура, характеризующаяся использованием формальных процедур и правил, жесткой иерархией власти в организации, централизацией принятия решений. Структура системы управления состоится таким образом, чтобы каждый исполнитель подчинялся только одному руководителю. Все указания и решения по функциям управления исполнитель получает от непосредственного начальника. Между исполнителем и функциональными подразделениями остаются информационные связи методического и консультационного характера. Для того чтобы решение функционального подразделения стало директивным, оно должно быть утверждено руководителем.

Основные виды деятельности ООО «Трансэкспо»:

– перевозка негабаритных грузов;

– перевозка продуктов;

– перевозки обычных грузов по городу;

– экспресс-доставка грузов;

– междугородние грузоперевозки;

– ремонт легковых и грузовых автомобилей.

Миссия ООО «Трансэкспо» состоит в оказании широкого спектра автотранспортных услуг, отвечающих современным требования рынка грузоперевозок.

Исходя из миссии, главной целью ООО «Трансэкспо» является организация грузовых автоперевозок на территории Западно-сибирского Федерального округа. Эта цель детализируется на более конкретные задачи, которые представлены в "дереве целей" (рис.4).

……….

Основные экономические показатели деятельности ООО «Трансэкспо» за 2007 – 2009 гг. представлены в табл.1.

Таблица 1

Основные экономические показатели деятельности ООО «Трансэкспо» за 2007-2009гг.

| Показатели | 2007г. | 2008г. | 2009г. | Абсолютные изменения | Темп роста 2009г. к 2007г., % | ||

| 2008 к 2007 | 2009 к 2008 | 2009 к 2007 | |||||

| Выручка от реализации продукции, тыс.руб. | | | | | | | |

| Издержки производства и обращения, тыс.руб. | | | | | | | |

| Затраты на 1 руб. реализации, руб. | | | | | | | |

| Валовая прибыль, тыс.руб. | | | | | | | |

| Чистая прибыль, тыс.руб. | | | | | | | |

| Рентабельность продаж, % | | | | | | | |

| Чистая рентабельность, % | | | | | | | |

| Среднегодовая стоимость основных средств, тыс.руб. | | | | | | | |

| Фондоотдача, руб. | | | | | | | |

| Среднегодовая стоимость оборотных средств, тыс.руб. | | | | | | | |

| Оборачиваемость оборотных средств, раз. | | | | | | | |

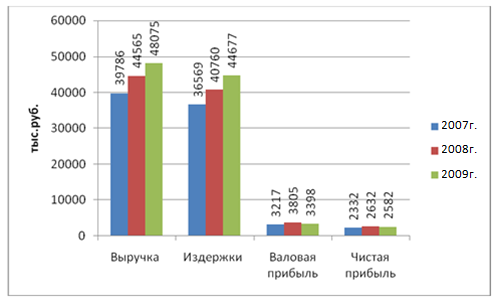

Затраты на 1 рубль реализации (З) = Себестоимость / Выручка

З (2007г.) = 36569 / 39786 = 0,92

З (2008г.) = 40760 / 44565 = 0,91

З (2009г.) = 44677 / 48075 = 0,93

Рентабельность продаж (Рп) = Валовая прибыль / Выручка

Рп (2007г.) = 3217 / 39786 *100 = 8,1

Рп (2008г.) = 3805 / 44565 * 100 = 8,5

Рп (2009г.) = 3398 / 48075 * 100 = 7,1

Чистая рентабельность продаж (Рч) = Чистая прибыль / Выручка

Рп (2007г.) = 2332 / 39786 *100 = 5,9

Рп (2008г.) = 2632 / 44565 * 100 = 5,9

Рп (2009г.) = 2582 / 48075 * 100 = 5,4

Фондоотдача = Выручка / Среднегодовая стоимость основных средств

Ф (2007г.) = 39786 / 7186 = 5,5

Ф (2008г.) = 44565 / 7560 = 5,9

Ф (2009г.) = 48075 / 8274 = 5,8

Оборачиваемость оборотных средств = Выручка / Среднегодовая стоимость оборотных средств

О (2007г.) = 39786 / 12552 = 3,2

О (2008г.) = 44565 / 13424 = 3,3

О (2009г.) = 48075 / 17175 = 2,8

Как показывают данные табл.1, основные экономические показатели ООО «Трансэкспо» за 2007-2009гг. в целом ухудшились. Так, выручка от реализации за 2007-2009гг. выросла на 8289 тыс.руб. или на 20,8%. Издержки производства и обращения при этом выросли на 8108 тыс.руб. или на 22,2%. Таким образом, за 2007-2009гг. затраты на 1 руб. реализации выросли на 1 коп. (рис.5).

Рис.5. Основные экономические показатели деятельности ООО «Трансэкспо» за 2007-2009гг.

………..

2.2. Динамика и структура оборотных средств предприятия

Анализ оборотных средств организации традиционно начинают с анализа динамики и структуры, который проводят на основе данных раздела II баланса «Оборотные активы», где сгруппированы основные функциональные формы оборотных средств. Знание и анализ структуры оборотных средств на предприятии имеет очень важное значение, так как она в определенной мере характеризует финансовое состояние на тот или иной момент работы предприятия.

Прежде всего, проведем анализ динамики и структуры имущества ООО «Трансэкспо» за 2007-2009гг., чтобы оценить роль оборотных средств в формировании имущества компании (табл.2). По данным таблицы 2 видно, что за 2007-2009гг. валюта баланса ООО «Трансэкспо» выросла на 9032 тыс.руб. или на 43,5%, что свидетельствует о расширении финансово – хозяйственной деятельности предприятия, о росте производственных возможностей предприятия и заслуживает положительной оценки (рис.6).

Прирост произошел за счет роста внеоборотных и оборотных активов. Причем рост наблюдается по всем статьям активов. Внеоборотные активы компании выросли за 2007-2009гг. на 1529 тыс.руб. или на 19,3%.

Таблица 2

Динамика и структура активов ООО «Трансэкспо» за 2007-2009гг………….

Глава 3. Пути повышения эффективности использования оборотных средств на предприятии ООО "Трансэкспо"

3.1. Направления повышения эффективности использования оборотных средств

С учетом выявленных проблем были определены следующие направления повышения эффективности использования оборотных средств ООО «Трансэкспо»:

1. Необходимо принять меры по регулированию дебиторской задолженности.

2. Необходимо увеличить долю собственных оборотных средств и сократить долю заемных средств в финансировании оборотных средств.

3. Необходимо увеличить темп роста выручки от реализации продукции.

Рассмотрим сущность предлагаемых мероприятий.

Наличие дебиторской задолженности в балансе и отнесение ее к быстро реализуемым активам не гарантируют получения денежных средств со стороны дебиторов организации. Более того, дебиторская задолженность может быть списана в разряд задолженности, по которой истек срок исковой давности, или других долгов, не реальных для взыскания. В том случае, если организация заранее оценила реальность и надежность погашения такой задолженности и зарезервировала суммы под ее списание, эти последствия могут не сказаться на ритмичности функционирования фирмы и ее платежеспособности. Наоборот, непредвиденность ситуации возможного погашения дебиторской задолженности, потеря значительных денежных средств в обороте создадут серьезные проблемы с текущей платежеспособностью и нарушат производственный процесс. Кроме того, это скажется на формировании финансовых результатов, уменьшении суммы чистой прибыли и рентабельности организации.

………..

3.2. Оценка эффективности предложенных мероприятий

Составим прогнозный баланс ООО «Трансэкспо» на 2010г. Для составления прогнозного баланса воспользуемся методом прогнозирования на основе пропорциональных зависимостей. Подход к прогнозированию баланса на основе метода пропорциональной зависимости показателей (статей) баланса от объема реализации состоит в допущении, что статьи баланса, взаимозависимые от объема реализации, изменяются пропорционально изменению объема реализации. То есть, для построения прогнозного баланса принимается, что каждая пропорционально меняющаяся статья актива и пассива баланса изменяется в той же пропорции, в какой изменяется объем реализации. Данный метод называют также «методом процента от продаж».

При составлении прогнозного баланса исходим из посылки того, что некоторые статьи баланса изменяются в той же пропорции, что и объем реализации, а также что фактически сложившееся состояние баланса и отдельных его статей (в данном случае имеется ввиду снижение дебиторской и кредиторской задолженности, а также продажа незавершенного строительства) являются оптимальными по отношению к фактическому объему реализации в данном отчетном году.

Все вычисления делаются на основе следующих предположений:

1. Переменные расходы, оборотные активы и краткосрочные обязательства при наращивании объема продаж на определенное количество процентов увеличиваются в среднем на столько же процентов. Это означает, что и оборотные активы, и краткосрочные обязательства будут составлять в плановом периоде прежний процент от выручки.

2. Внеоборотные активы берутся в прогноз, как правило, неизменными.

3. Долгосрочные обязательства и уставный капитал берутся в прогноз неизменными.

4. Нераспределенная прибыль прогнозируется с учетом нормы распределения чистой прибыли на дивиденды и чистой рентабельности продаж: к нераспределенной прибыли на конец базового года прибавляется прогнозируемая чистая прибыль (произведение прогнозируемой выручки на чистую рентабельность продаж) и вычитаются дивиденды (прогнозируемая чистая прибыль, умноженная на норму распределения чистой прибыли на дивиденды).

5. Подсчитав все это, выясняют, сколько пассивов не хватает, чтобы покрыть необходимые активы пассивами – это и будет требующаяся сумма дополнительного внешнего финансирования (ТВФ).

Для составления прогнозного баланса ООО «Трансэкспо» рассчитаем необходимые данные (табл.11).

Таблица 11

Расчет показателей прогнозного баланса ООО «Трансэкспо» за 2010г.

………..

Заключение

Подводя итоги дипломной работы, можем сделать следующие выводы.

Оборотные средства - это совокупность материальных и денежных ценностей, которые находятся в постоянном кругообороте предприятия, меняют свою материальную форму в течение одного цикла и в полном объеме переносят свою стоимость на оказываемые услуги.

В процессе кругооборота оборотные средства последовательно проходят следующие стадии:

1) денежная - на этой стадии денежные средства финансируются в необходимые предметы труда;

2) производительная (производственная) - на этой стадии происходит качественное изменение предметов труда в готовую продукцию, т. е. осуществляется непосредственно процесс производства;

3) товарная - стадия нахождения оборотных средств в предметах труда и готовой продукции.

Оборотные средства классифицируются по различным признакам:

- по видам оборотных средств;

- от обслуживания двух сфер кругооборота средств;

- с учетом особенностей планирования;

- по источникам образования;

- по степени ликвидности.

Эффективное управление оборотными средствами важно для компании по следующим причинам:

1) величина оборотных средств у большинства компаний составляет больше половины всех ее активов;

2) решение вопросов, связанных с оборотными средствами, является непрерывным процессом и требует, в отличие от других сфер деятельности финансового директора, большего количества времени. Сумма, инвестируемая в каждую из позиций оборотных активов, может ежедневно изменяться и должна тщательно контролироваться для обеспечения наиболее продуктивного использования денежных средств;

3) оптимальное управление оборотными средствами ведет к увеличению доходов и снижает риск дефицита денежных средств компании;

4) правильное управление оборотными средствами позволит максимизировать норму прибыли и минимизировать свою ликвидность и коммерческий риск.

Практическая часть исследования была проведена на материалах ООО «Трансэкспо». Компания была создана в 2000 году и действует на рынке транспортно-экспедиционных услуг.

В ходе анализа состояния и эффективности использования оборотных средств ООО «Трансэкспо» за 2007-2009гг. были выявлены следующие проблемы:

1. Обращает на себя внимание размер и рост доли дебиторской задолженности в структуре активов предприятия. Значительные размеры дебиторской задолженности замедляют ее оборачиваемость, а также оборачиваемость оборотных активов и активов в целом, увеличивают длительность финансового цикла ООО «Трансэкспо». К тому же увеличенная дебиторская задолженность требует дополнительных источников денежных средств.

2. В 2007-2008гг. величина собственных оборотных средств предприятия была отрицательной, т.е. собственного капитала не хватало для финансирования оборотных средств, их пополнение шло за счет средств, образующихся в результате замедления погашения кредиторской задолженности. Основным источником финансирования оборотных средств предприятия являлись заемные средства. В 2009г. за счет собственных оборотных средств формировалось 20,4% оборотных средств, а за счет заемных средств – 79,6% оборотных средств.

3. Темп роста выручки составляет 120,8%, а темп роста оборотных средств – 136,8%. Опережающий темп роста оборотных средств по сравнению с темпом роста выручки свидетельствует о снижении эффективности использования оборотных средств предприятия. Замедление средней продолжительности оборота оборотных средств на 15,2 дня и коэффициента оборачиваемости на 0,4 оборота является довольно существенным, что также свидетельствует о снижении эффективности использования оборотных средств. Сумма вовлечения в оборот средств в результате замедления оборачиваемости оборотных активов составила 2152 тыс. руб.

С учетом выявленных проблем были определены следующие направления повышения эффективности использования оборотных средств ООО «Трансэкспо»:

1. Необходимо принять меры по регулированию дебиторской задолженности.

2. Необходимо увеличить долю собственных оборотных средств и сократить долю заемных средств в финансировании оборотных средств.

3. Необходимо увеличить темп роста выручки от реализации продукции.

Оценка эффективности предложенных мероприятий показала, что следуя предложенным рекомендациям, ООО «Трансэкспо» значительно повысит эффективность использования оборотных средств. Коэффициент оборачиваемости оборотных средств ускорится на 0,3 оборота. Доля собственных средств в финансировании оборотных средств вырастет на 7,3%, а доля заемных средств соответственно сократится на 7,3%. Коэффициент обеспеченности собственными источниками финансирования вырастет на 0,029 пункта. Доля дебиторской задолженности в оборотных средствах снизится на 26,9%. И наконец, выручка от реализации продукции вырастет на 7211 тыс.руб., а валовая рентабельность предприятия вырастет на 3%.

Список литературы

- Алексеева А.И., Васильев Ю.В. и др. Комплексный экономический анализ хозяйственной деятельности. - М.: КноРус, 2008. — 672 с.

- Артеменко В.Г., Белендир М.В. Финансовый анализ. – М.: ДИС, 2008. – 128 с.

- Банк В.Р., Банк С.В., Тараскина А.В. Финансовый анализ. - М.: ТК Велби, Проспект, 2008. - 344 с.

- Бланк И.А. Управление активами. - Киев: Ника-Центр, 2007.- 720 с.

- Бланк И.А. Основы финансового менеджмента. Т. 2. - Киев: Ника-Центр, 2007. – 624с.

- Бороненко С.А., Маслова Л.И., Крылов С.И. Финансовый анализ предприятий. – Екатеринбург: Изд. Урал. гос. университета, 2007. – 340 с.

- Бочаров В.В. Финансовый анализ. – СПб.: Питер, 2007. – 240с.

- Быкадаров В.Л., Алексеев П.Д. Финансово- экономическое состояние предприятия. - М.: ПРИОР, 2007- 158 с.

- Васильева Л.С., Петровская М.В. Финансовый анализ. - М.: КНОРУС, 2008. – 430с.

…………..