Берлин Юлия Ильинична, старший преподаватель кафедры статистики Архангельского филиала взфэи статистическое изучение оборотных средств

| Вид материала | Документы |

- Берлин Юлия Ильинична, старший преподаватель кафедры статистики Архангельского филиала, 104.85kb.

- Берлин Юлия Ильинична, старший преподаватель кафедры статистики Архангельского филиала, 241.69kb.

- Показателей статистики рынка труда, 206.16kb.

- Макроэкономических показателей в снс, 215.14kb.

- Задачи статистического изучения себестоимости. Основные показатели в анализе себестоимости, 92.6kb.

- Берлин Юлия Ильинична, старший преподаватель кафедры статистики Архангельского филиала, 188.46kb.

- Берлин Юлия Ильинична, старший преподаватель кафедры статистики Архангельского филиала, 399.96kb.

- Комплекс технических знаний в форме документации, производственного опыта, навыков,, 190.84kb.

- Берлин Юлия Ильинична, старший преподаватель кафедры статистики Архангельского филиала, 98.53kb.

- Комплексный экономический анализ хозяйственной деятельности, 14.08kb.

Берлин Юлия Ильинична, старший преподаватель кафедры статистики Архангельского филиала ВЗФЭИ

СТАТИСТИЧЕСКОЕ ИЗУЧЕНИЕ ОБОРОТНЫХ СРЕДСТВ

- Понятие и состав оборотных средств.

- Статистическое изучение состояния оборотных средств (вычисление среднего остатка оборотных средств за период, показателей структуры оборотных средств).

- Статистическое изучение использования оборотных средств.

- Изучение динамики среднего уровня оборачиваемости оборотных средств.

- Статистическое изучение потребления материальных ресурсов на предприятии

1. ПОНЯТИЕ И СОСТАВ ОБОРОТНЫХ СРЕДСТВ

Оборотный капитал – производственные запасы (сырье, материалы, топлива, запчасти, инструменты) со сроком службы менее года; хозяйственные товары; посадочные материалы; корма и животные на откорме; молодняк скота и др.; незавершенное производство; готовая продукция и товары для перепродажи, а также материальные резервы.

Структура оборотного капитала показана на рис.1.1.

Рисунок 1 - Структура оборотного капитала

Оборотные средства – вложения финансовых ресурсов в объекты, использование которых осуществляется в рамках одного воспроизводственного цикла либо в течение относительно короткого времени (как правило, не более года).

Оборотные средства представляют собой оборотные активы организации. Оборотные активы организации состоят из запасов, дебиторской задолженности, краткосрочных финансовых вложений и денежных средств.

Запасы включают:

- сырье, материалы и другие аналогичные ценности;

- животных на выращивании и откорме;

- затраты в незавершенном производстве (издержках обращения);

- готовую продукцию и товары для перепродажи;

- товары отгруженные;

- расходы будущих периодов;

- прочие запасы и затраты.

В оборотных активах также показывается налог на добавленную стоимость по приобретенным ценностям.

Дебиторская задолженность отражается с учетом срока платежей. Платежи ожидаются более чем через 12 мес. после отчетной даты (покупатели и заказчики, векселя к получению, задолженность дочерних и зависимых обществ, авансы выданные, прочие дебиторы).

Краткосрочные финансовые вложения включают:

- займы, предоставляемые организациям на срок менее 12 мес.;

- собственные акции, выкупленные у акционеров;

- прочие краткосрочные финансовые вложения.

К денежным средствам относятся:

- касса;

- расчетные счета;

- валютные счета;

- прочие денежные средства.

Кроме того, есть прочие оборотные активы. Таким образом, оборотные активы состоят из материально-производственных запасов и денежных средств. Общим моментом для всех активов является то, что период их использования не может превышать 12 мес.

В состав материально-производственных запасов входят:

- сырье и основные материалы;

- вспомогательные материалы;

- покупные полуфабрикаты;

- отходы (возвратные);

- топливо;

- тара;

- запасные части;

- инвентарь и хозяйственные принадлежности.

Единицей учета материально-производственных запасов может быть: номенклатурный номер, партия, однородная группа и др. Единица учета материально-производственных запасов зависит от особенностей производственных запасов и порядка их приобретения.

Наиболее ликвидными активами организации являются денежные средства и краткосрочные финансовые вложения.

К финансовым вложениям организации относятся:

- государственные и муниципальные ценные бумаги;

- ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определены (облигации, векселя);

- вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ);

- предоставленные другим организациям займы, депозитные вклады в кредитных организациях;

- дебиторская задолженность, приобретенная на основе уступки права требования.

Особенностью оборотных средств является то, что в условиях нормальной хозяйственной деятельности они не расходуются, а авансируются в различные виды текущих затрат предприятия, возвращаясь после завершения каждого оборота к своей исходной величине.

Оборотные средства называют также текущими активами и учитывают в бухгалтерских балансах.

Изменение остатков оборотного капитала в целом и по его отдельным составляющим (элементам) происходит вследствие того, что имеющиеся в начале производственного цикла запасы непрерывно потребляются в процессе производства, а их возобновление, необходимое для обеспечения непрерывности производственного процесса, происходит за счет финансовых ресурсов, образующихся в результате реализации продукции. В этоми состоит смысл понятия цикла оборота оборотного капитала, в начале которого потребление из уже имеющегося запаса, а в конце — возмещение (возобновление запаса), оплачиваемое из выручки от реализации. Схематически сказанное иллюстрирует рис. 1.2.

МЗ → МП → ПР → ВР ,

где МЗ – запас материалов;

МП – потребление материалов в производстве;

ПР – процесс производства;

ВР – выручка от реализации.

Рис. 1.2. Цикл оборота оборотного капитала

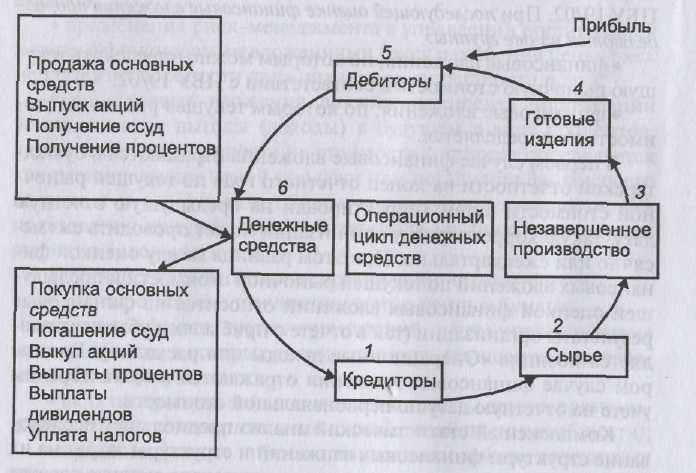

В обобщенном виде движение денежных средств и операционный цикл предприятия показаны на рис. 1.3 .

Комплексный статистический анализ предполагает исследование структуры финансовых вложений и структуры затрат на их приобретение. Особое внимание следует обратить на изменение запасов сырья и материалов, незавершенного производства, готовой продукции. Если запасы

Рисунок 1.3 – Движение денежных средств и операционный цикл

растут медленнее, чем объём реализации, то это свидетельствует о повышении эффективности использования оборотных средств (их меньшей величине на рубль реализации).

2. СТАТИСТИЧЕСКОЕ ИЗУЧЕНИЕ СОСТОЯНИЯ ОБОРОТНЫХ СРЕДСТВ

Наличие оборотного капитала (оборотных средств), имеющегося в распоряжении предприятия, может быть рассчитано как по состоянию на определенную дату (обычно отчетной датой является последний день соответствующего квартала), так и в среднем за истекший период. Такие показатели могут быть рассчитаны, как по всему оборотному капиталу предприятия в целом, так и по отдельным составляющим элементам или группам.

Наличие оборотных фондов по состоянию на отчетную дату определяется непосредственно по данным бухгалтерского баланса или более детально – по данным синтетического и аналитического учета.

Средний остаток оборотных средств за период вычисляется:

1) как средняя арифметическая простая из значений остатков на начало (ОН) и конец периода (ОК):

2) как средняя для моментного ряда динамики (если известны значения остатков на равноотстоящие даты в течение периода, например на начало каждого квартала):

,

,где n – количество моментов.

3) Если средний остаток оборотных средств необходимо вычислить за период по данным о наличии на неравноотстоящие даты, то можно использовать формулу средней взвешенной, весом будет являться период времени между смежными моментами:

На практике нередки случаи, когда расчет среднего остатка оборотных средств необходимо проводить по данным отчетности за периоды времени разной продолжительности. Например, расчет налогооблагаемой базы при определении суммы налога ведется за I кв., полугодие, девять месяцев и за год в целом.

Среднегодовой объем оборотного капитала применяется при изучении материалоемкости, рентабельности производства, оборачиваемости и др.

Состав оборотного капитала характеризуется на основе группировок его элементов по:

- натурально-вещественному составу;

- источникам финансирования (за счет собственных или заемных (привлеченных) средств);

- месту нахождения (на предприятии, в пути и т.п.);

- отраслям экономики;

- секторам экономики;

- территориям (регионам) и т.д.

Относительный показатель структуры (удельный вес) элемента рассчитывается:

,

,где

- отдельный элемент оборотного капитала;

- отдельный элемент оборотного капитала; - общий объем оборотного капитала.

- общий объем оборотного капитала.3. СТАТИСТИЧЕСКОЕ ИЗУЧЕНИЕ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ

Использование оборотных средств в целом характеризуется несколькими показателями: коэффициентом оборачиваемости и коэффициентом закрепления оборотных средств, длительностью одного оборота в днях.

Число оборотов оборотных средств за период (коэффициент оборачиваемости) рассчитывается как отношение выручки от реализации продукции за период к среднему остатку оборотных средств:

,

,где В – выручка от реализации продукции за период,

- средний остаток оборотных средств, находящихся в распоряжении предприятия за данный период.

- средний остаток оборотных средств, находящихся в распоряжении предприятия за данный период.Коэффициент оборачиваемости характеризует скорость обращения оборотных средств. Он показывает, сколько раз стоимость оборотных средств, равная их среднему остатку, оборачивалась и возвращалась в денежной форме в течение данного периода времени. По экономическому содержанию коэффициент оборачиваемости близок к показателю фондоотдачи, является прямым показателей эффективности использования оборотных средств.

Показатель, обратный к коэффициенту оборачиваемости, называется коэффициент закрепления оборотных средств:

Он показывает, сколько оборотных средств приходится в данном периоде на каждый рубль реализованной продукции, т.е. характеризует потребность в оборотном капитале на 1 рубль выручки от реализации. По экономическому содержанию аналогичен показателю фондоёмкости продукции.

Особенность этих рассмотренных показателей - зависимость их величин от размера избранного периода. Так, за квартал число оборотов всегда будет больше, чем за месяц, а коэффициент закрепления по величине меньше, чем за месяц. Это создаёт неудобства при сравнении отмеченных показателей за периоды различной продолжительности.

Средняя продолжительность одного оборота в днях (время одного оборота оборотных средств) является обратным показателем скорости обращения и эффективности использования оборотных средств. Показывает, сколько дней занимает один полный оборот оборотных средств. Рассчитывается как отношение числа календарных дней в периоде к коэффициенту оборачиваемости:

,

, где Д- число дней в периоде (для упрощения расчетов считают в месяце 30 дней, в квартале –90, в году 360);

- среднедневная реализация продукции, или среднесуточный оборот капитала за период.

- среднедневная реализация продукции, или среднесуточный оборот капитала за период.Поскольку этот показатель, в отличие от коэффициента оборачиваемости, не зависит от длины периода, для которого вычисляется, его удобно использовать для сравнения скорости обращения оборотных средств за периоды различной продолжительности.

Скорость обращения оборотных средств характеризует эффективность их использования. Повышение эффективности использования оборотных средств приводит к уменьшению потребности в оборотных средствах в производстве. Из формулы для расчета коэффициента закрепления получаем двухфакторную модель среднего остатка оборотных средств за период:

,

,которая показывает, что средний остаток оборотных средств за период зависит от объема реализации продукции за период и от потребности в оборотных средствах на 1 рубль выручки.

Улучшение эффективности использования оборотных средств ведёт к снижению коэффициента закрепления. С помощью данной модели можно подсчитать сумму высвобожденных из оборота средств в результате ускорения оборачиваемости:

,

,где

- индекс выручки;

- индекс выручки; - индекс коэффициента закрепления.

- индекс коэффициента закрепления.Если оборачиваемость средств в отчетном периоде замедлена, т.е.

, то в итоге получается сумма средств, дополнительно вовлеченных в оборот, что значительно ухудшает финансовое состояние предприятия.

, то в итоге получается сумма средств, дополнительно вовлеченных в оборот, что значительно ухудшает финансовое состояние предприятия.Сумму высвобожденных из оборота средств можно рассчитать и на основе другой формулы – длительности одного оборота в днях. Из этой формулы также получаем двухфакторную мультипликативную модель для среднего остатка оборотных средств за период:

,

,откуда рассчитываем абсолютный факторный прирост среднего остатка оборотных средств за счет изменения времени обращения:

Сумма высвобожденных из оборота (дополнительно вовлеченных в оборот) средств,

, показывает снижение (увеличение) потребности в оборотных средствах для производства продукции в отчетном периоде за счет повышения (понижения) эффективности использования оборотных средств.

, показывает снижение (увеличение) потребности в оборотных средствах для производства продукции в отчетном периоде за счет повышения (понижения) эффективности использования оборотных средств.4. ИЗУЧЕНИЕ ДИНАМИКИ СРЕДНЕГО УРОВНЯ ОБОРАЧИВАЕМОСТИ ОБОРОТНЫХ СРЕДСТВ

Оборотные средства предприятия состоят из нескольких элементов, причём каждый из элементов может оборачиваться по-разному. Экономический смысл оборота по каждой группе оборотных средств– это переход данных оборотных средств в другую форму. Для производственных запасов это будет переход из формы запасов в форму незавершённого производства; для незавершённого производства это будет переход в форму готовых изделий и реализуемых полуфабрикатов; для расходов будущих периодов - включение их в затраты на производство данного отчётного периода; для готовой продукции, находящейся на складе - переход в форму отгруженной продукции.

Для анализа продолжительности оборота общий оборот средств делят на ряд частных оборотов, каждый из которых исследуют самостоятельно. Затем определяют влияние продолжительности оборотов отдельных элементов оборотных средств на общую продолжительность оборота. Например, по таким оборотным средствам, как “производственные запасы”, большое значение имеет установление раздельно продолжительности оборота средств в сырье, основных материалах, вспомогательных материалах, топливе и т.п.

Изменение расхода всех товарных запасов зависит от изменения средних запасов и от динамики средней скорости обращения всех запасов.

Для анализа динамики расхода товарных запасов различных товарных групп используют систему взаимосвязанных индексов:

,

,где

- общий индекс расхода всех товарных запасов ;

- общий индекс расхода всех товарных запасов ; - общий индекс средних запасов за период;

- общий индекс средних запасов за период; - индекс среднего коэффициента оборачиваемости товарных запасов;

- индекс среднего коэффициента оборачиваемости товарных запасов; - индекс структурных сдвигов в объеме запасов;

- индекс структурных сдвигов в объеме запасов; - индекс коэффициента оборачиваемости товарных запасов постоянного состава.

- индекс коэффициента оборачиваемости товарных запасов постоянного состава.Индекс средней скорости обращения всех товарных запасов:

,

,где

-удельный вес i-ого запаса в общем объёме запасов.

-удельный вес i-ого запаса в общем объёме запасов.Это индекс скорости обращения запасов переменного состава. Он показывает динамику средней скорости обращения под влиянием двух факторов- изменения скорости обращения каждой группы товарных запасов и структурных сдвигов в товарных запасах.

Как все индексы переменного состава, его можно представить в виде произведения индексов постоянного состава и структурных сдвигов:

,

, где

- индекс структурных сдвигов в товарных запасах;

- индекс структурных сдвигов в товарных запасах; - индекс скорости обращения запасов постоянного состава. Он показывает влияние на среднюю скорость обращения изменения скорости оборачиваемости запасов отдельных видов.

- индекс скорости обращения запасов постоянного состава. Он показывает влияние на среднюю скорость обращения изменения скорости оборачиваемости запасов отдельных видов.В итоге получаем разложение динамики общего расхода запасов за счет трёх факторов: количественного (

) - среднего объема запасов различных видов за период, структурного

) - среднего объема запасов различных видов за период, структурного  - удельных весов отдельных товарных запасов в общей массе запасов, качественного

- удельных весов отдельных товарных запасов в общей массе запасов, качественного  - скорости обращения запасов.

- скорости обращения запасов.Абсолютный прирост объема расхода запасов также раскладывается на три слагаемых:

,

,где

- прирост объема расхода запасов за счет изменения среднего объема запасов различных видов за период;

- прирост объема расхода запасов за счет изменения среднего объема запасов различных видов за период; - прирост объема расхода запасов за счет изменения структуры запасов;

- прирост объема расхода запасов за счет изменения структуры запасов; - прирост объема расхода запасов за счет изменения оборачиваемости отдельных запасов.

- прирост объема расхода запасов за счет изменения оборачиваемости отдельных запасов.Аналогичный анализ производиться при помощи системы индексов времени обращения:

,

, где

- индекс общего расхода запасов за период,

- индекс общего расхода запасов за период, - индекс времени обращения запасов переменного состава;

- индекс времени обращения запасов переменного состава; -доля среднесуточного расхода i-го запаса в общем расходе запасов.

-доля среднесуточного расхода i-го запаса в общем расходе запасов.5. СТАТИСТИЧЕСКОЕ ИЗУЧЕНИЕ ПОТРЕБЛЕНИЯ МАТЕРИАЛЬНЫХ РЕСУРСОВ НА ПРЕДПРИЯТИИ

Главным показателем использования материала является удельный расход материала - расход материала на единицу продукции;

,

, где М- общий расход материала данного вида на производство данного объёма продукции,

q-количество единиц продукции данного вида.

Показатель удельного расхода вычисляется по каждому виду материала в отдельности на основе данных о выпуске продукции в натуральном или условно-натуральном выражении.

Коэффициент выполнения плана (нормы) по удельному расходу сырья показывает соотношение фактического и нормативного (планового) удельных расходов материла определенного вида:

.

.Чем лучше используется материал, тем меньше величина этого коэффициента.

Материалоемкость продукции вычисляется как отношение стоимости текущих материальных затрат без амортизации (т.е. стоимости потребленных предметов труда) к стоимости произведенной продукции:

Отдельно рассчитываются показатели расхода важнейших видов материальных ресурсов в натуральном выражении в расчете на единицу стоимости продукции (на 1 руб., на 1 тыс. руб., на 1 млн. руб. и т.д.). Например, энергоемкость, металлоемкость, топливоемкость продукции.

При анализе эффективности использования материальных ресурсов вычисляют:

- индексы удельных расходов материальных ресурсов;

- экономию (перерасход) материальных ресурсов за счет изменения удельного расхода материала.

Если один вид материала используется для производства одного вида продукции, то индивидуальный индекс удельного расхода рассчитывается:

.

.Экономия (перерасход) материального ресурса в натуральном выражении на весь объем продукции отчетного периода по сравнению с базисным периодом (или планом) за счет снижения (увеличения) удельного расхода:

,

,где

- индивидуальный индекс физического объема производства;

- индивидуальный индекс физического объема производства; - индивидуальный индекс удельного расхода материала.

- индивидуальный индекс удельного расхода материала.В наиболее общем случае различные виды материальных ресурсов расходуются на производство различных видов продукции. Общий индекс удельных расходов принимает следующий вид:

,

,где p0 – цена единицы материала определенного вида в базисном периоде.

Знак двойного суммирования означает, что суммирование производится и по различным видам продукции, и по различным видам материальных ресурсов.

Экономия (перерасход) всех ресурсов в стоимостном выражении на весь выпуск разнородной продукции за счет среднего изменения удельных расходов:

.

.Литература

- Забродская Н.Г. Экономика и статистика предприятия: Учебное пособие / Н.Г. Забродская. – М.: Издательство деловой и учебной литературы, 2005

- Колесникова И.И. Социально-экономическая статистика: Учеб. пособие – Мн.: Новое знание, 2002

- Курс социально-экономической статистики: Учебник для вузов / Под ред. проф. М.Г. Назарова. – М.: Финстатинформ, 2002

- Микроэкономическая статистика: Учебник / Под ред. С.Д. Ильенковой. – М.: Финансы и статистика, 2004

- Салин В.Н., Шпаковская Е.П. Социально-экономическая статистика: Учебник. – М.: Юристъ, 2001

- Социально-экономическая статистика: Учеб. пособие / Н.П. Дащинская, С.С. Подхватилина, И.Е. Теслюк и др.; Под ред. С.Р. Нестерович. 2-е изд., перераб. и доп. – Мн.: БГЭУ, 2003

- Статистика: Учебник / Под ред. В.С. Мхитаряна. – М.: Экономист, 2005

- Статистика: Учебник / Под общ. ред. А.Е. Суринова. – М.: Изд-во РАГС, 2005 (Учебники Российской академии государственной службы при Президенте Российской Федерации)

- Социально-экономическая статистика: Учебник для вузов / Под ред. проф. Б.И.Башкатова. – М.: ЮНИТИ-ДАНА, 2002

- Экономика и статистика фирм: Учебник / В.Е. Адамов, С.д. Ильенкова, Т.П. Сиротина, С.А. Смирнов; Под ред. д-ра экон. наук, проф. С.Д. Ильенковой. – 3-е изд. перераб. и доп. - М.: Финансы и статистика, 2000