Дипломный проект на тему

| Вид материала | Диплом |

Содержание3.2. Оценка эффективности проекта Таблица 3.3. Прогнозные показатели деятельности после внедрения проекта Выводы по главе 3 |

- Дипломный проект цели дипломного проекта, 288.42kb.

- Аннотация диплом, 456.71kb.

- Дипломный проект по теме :" тема " студента пятого курса факультета "Экономики, организации, 8.59kb.

- Доклад по защите дипломного проекта, 100.11kb.

- Положение об открытом конкурсе ОАО «тгк-1» на лучший дипломный проект студентов высших, 33.29kb.

- Дипломный проект. Тема: " Проект изготовления петлевого реактора для получения полимерации, 11.74kb.

- Дипломный проект (работа), 13.49kb.

- Дипломный проект, 1199.85kb.

- «Проект швейного предприятия по изготовлению комплекта женской одежды (блузы и брюк), 196.04kb.

- Реферат Дипломный проект 148 страниц, 29 таблиц, 18 рисунков, 26 источников, 2 приложения, 10.81kb.

3.2. Оценка эффективности проекта

Проведём оценку экономической эффективности внедрения проекта по разработке программного комплекса для автоматизированного рабочего места экономиста и установке информационной системы «Консультант Плюс» на предприятии ОАО «Феникс». Рассчитаем первоначальные инвестиционные затраты на проект и представим результаты расчёта в табл.3.2.

Таблица 3.2.

| Инвестиционные затраты на проект в 2011г. | |

| Статья затрат | Стоимость, руб. |

| Затраты на разработку проекта | 300 000 |

| Затраты на программирование | 600000 |

| Затраты на написание инструкций и внедрение | 200000 |

| Затраты на покупку и установку информационной системы «Консультант Плюс» (с дополнительными модулями) | 390000 |

| Затраты на обучение персонала | 100000 |

| ИТОГО | 1 590 000 |

Реализация проекта позволит снизить трудовые и временные затраты персонала, повысить производительность труда и улучшить результаты управления финансово-хозяйственной деятельностью. Кроме того, результатом внедрения должно стать улучшение финансовых результатов деятельности за счёт повышения качества и эффективности управления.

Спрогнозируем показатели объёма продаж и прибыли от продаж по годам, представим результаты в табл.3.3.

Таблица 3.3.

Прогнозные показатели деятельности после внедрения проекта

| Год | Выручка, руб. | Себестоимость | Прибыль от продаж, руб. |

| 2012 | 6600000 | 4140000 | 2460000 |

| 2013 | 8800000 | 5520000 | 3280000 |

| 2014 | 11000000 | 6900000 | 4100000 |

| 2015 | 17600000 | 11040000 | 6560000 |

| 2016 | 19800000 | 12420000 | 7380000 |

| 2017 | 22000000 | 13800000 | 8200000 |

Рассчитаем дисконтированный денежный поток по годам и представим результат в таблице 3.4.

Таблица 3.4.

| Дисконтированный денежный поток по годам, руб. | |||||||

| Период | 0 | 1 | 2 | 3 | 4 | 5 | 6 |

| Годы | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

| Денежный поток | -1590000 | 2 460 000 | 3 280000 | 4100 000 | 6 560 000 | 7 380 000 | 8 200 000 |

| Денежный поток нарастающим итогом | -1590000 | 870 000 | 4 150 000 | 8250 000 | 14810000 | 22190000 | 30390000 |

| Коэффициент дисконтирования | 1 | 0,77 | 0,59 | 0,46 | 0,35 | 0,27 | 0,21 |

| Дисконтированный денежный поток | -1590000 | 1894200 | 1935200 | 1886000 | 2296000 | 1992600 | 1722000 |

| Дисконтированный денежный поток нарастающим итогом | -1590000 | 304200 | 2239400 | 4125400 | 6421400 | 8414000 | 10136000 |

Рассчитаем срок окупаемости инвестиций по формуле 1:

, где (1)

, где (1) порядковый номер интервала планирования или шага расчёта, внутри которого наступает окупаемость инвестиций;

порядковый номер интервала планирования или шага расчёта, внутри которого наступает окупаемость инвестиций; отрицательная величина сальдо накопленного денежного потока на шаге t-1;

отрицательная величина сальдо накопленного денежного потока на шаге t-1; положительная величина сальдо накопленного денежного потока на шаге t.

положительная величина сальдо накопленного денежного потока на шаге t.

Таким образом, первоначальные инвестиции в проект окупятся через 0,84 года. Вложение средств можно назвать высокоэффективным.

Далее определяем чистую текущую стоимость (NPV) по формуле (2):

, где (2)

, где (2) величина первоначальных инвестиций;

величина первоначальных инвестиций; - величина чистых денежных поступлений от текущей деятельности на шаге расчёта t;

- величина чистых денежных поступлений от текущей деятельности на шаге расчёта t; ставка дисконтирования.

ставка дисконтирования.

Полученное NPV значительно больше нуля, следовательно, проект можно считать эффективным. За 6 лет проект принесёт предприятию ОАО «Феникс» дополнительно 10136 тыс. руб. чистого дохода.

Рассчитаем индекс доходности дисконтированных инвестиций (PI) по формуле 3:

, где (3) - чистый денежный поток от текущей деятельности на шаге расчёта t;

, где (3) - чистый денежный поток от текущей деятельности на шаге расчёта t; - денежный поток от инвестиционной деятельности на шаге расчёта t;

- денежный поток от инвестиционной деятельности на шаге расчёта t; - ставка дисконтирования.

- ставка дисконтирования.PI=11726000/1590000=7,37руб./руб.

Таким образом, на 1 руб. затрат приходится 7,37 руб. чистого дохода. Соответственно, отдача от инвестиций очень высокая.

PI значительно больше единицы, следовательно проект эффективен и должен быть реализован.

Определим внутреннюю норму доходности (IRR) по формуле 4:

, где (4)

, где (4) первая ставка дисконтирования в долях единицы;

первая ставка дисконтирования в долях единицы; вторая ставка дисконтирования в долях единицы;

вторая ставка дисконтирования в долях единицы; чистая текущая стоимость при ставке дисконтирования Е1;

чистая текущая стоимость при ставке дисконтирования Е1; -чистая текущая стоимость при ставке дисконтирования Е2.

-чистая текущая стоимость при ставке дисконтирования Е2.В предыдущих расчётах мы принимали ставку дисконтирования равную 30%. Попробуем выяснить, при каком значении её будет достигаться безубыточность, Это значение будет соответствовать состоянию, когда доходы и расходы равны, т.е. NPV проекта равно нулю. NPV в нашем случае обнуляется при E>185%.

Таким образом, IRR будет равна:

IRR=0,30+(10136000/(10136000-13100))*(1,85-0,30)=1,85

Запас финансовой прочности будет достаточным даже в кризисной ситуации.

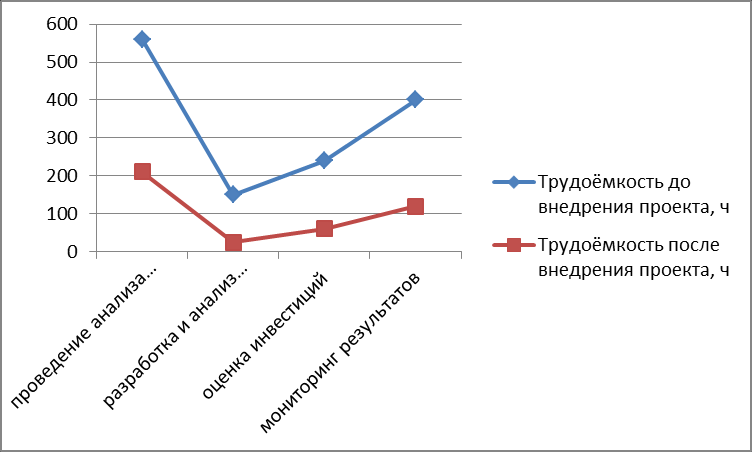

Далее проведём анализ временных и стоимостных затрат без учёта реализации проекта и с учётом его реализации. Результаты расчёта представим в Приложениях 1-2. Анализ показал, что реализация проекта позволит снизить как временные, так стоимостные затраты на работу экономистов предприятия ОАО «Феникс». На рис.3.2. представим трудоёмкость выполнения основных задач экономистов в часах до и после внедрения программного комплекса.

Рис.3.2. Трудоёмкость задач экономистов до и после внедрения программного комплекса, ч.

Таким образом, по всем группам задач наблюдается снижение трудоёмкости.

На основе проведённых расчётов по экономической оценке инвестиций, а также сравнения временных и стоимостных затрат можно сделать выводы о том, что проект по разработке и внедрению программного комплекса для автоматизированного рабочего места экономиста на предприятии ОАО «Феникс» является эффективным. Проект целесообразно разрабатывать и внедрять.

ВЫВОДЫ ПО ГЛАВЕ 3

В настоящий момент рабочие места экономистов на предприятии ОАО «Феникс» организованы недостаточно эффективно, и уровень их автоматизации можно оценить как довольно низкий. В частности, следует отметить низкий уровень программного обеспечения. Используемые текстовые и табличные редакторы в качестве программных средств автоматизированного рабочего места экономиста представляют лишь минимальные аналитические возможности - только расчет некоторых финансовых коэффициентов и соотношений. В связи с этим большая часть рабочих операций осуществляется экономистами предприятия вручную, что значительно увеличивает временные и трудовые затраты. Было установлено, что важнейшими направлениями деятельности экономистов ОАО «Феникс», требующими автоматизации, являются:

- проведение анализа финансово-хозяйственной деятельности предприятия;

- разработка бизнес-планов;

- анализ бизнес-планов;

- оценка инвестиций;

- мониторинг результатов.

На основе проведённого исследования существующих на рынке программных продуктов для автоматизации деятельности экономистов было установлено, что ни одна из программ в полной мере не удовлетворяет рассмотренным выше требованиям к ней предприятия ОАО «Феникс». Основная причина данного факта в том, что во всех перечисленных программных продуктах не представлен в полной мере требуемый комплекс функций. В связи с этим предприятию ОАО «Феникс» было рекомендовано разработать программный комплекс. Для этого потребуется совместная работа программистов предприятия и привлечение дополнительных специалистов в области программирования и внедрения.

Предприятию ОАО «Феникс» также было рекомендовано установить информационное обеспечение – систему «Консультант Плюс», поскольку на рабочих местах экономистов отсутствует информационно-правовая система.