Годовой отчет за 2010 год Генеральный директор

| Вид материала | Отчет |

- Годовой отчет за 2010 год Генеральный директор, 352.84kb.

- Годовой отчет за 2010 год Генеральный директор, 1151.14kb.

- Годовой отчет за 2010 год генеральный директор, 1897.79kb.

- Годовой отчет за 2009 год Генеральный директор, 447.31kb.

- Годовой отчет за 2006 год Генеральный директор, 597.3kb.

- Годовой отчет за 2008 год Генеральный директор, 312.69kb.

- Годовой отчет за 2009 год Генеральный директор, 338.44kb.

- Годовой отчет за 2009 год Генеральный директор С. В. Юшко Главный бухгалтер О. В. Егорова, 1250.35kb.

- Годовой отчет за 2006 год Генеральный директор Подпись, 286.2kb.

- Годовой отчет ОАО «волгабурмаш» за 2010 год Генеральный директор ОАО «Волгабурмаш», 584.12kb.

ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО

«Барнаульский пивоваренный завод»

УТВЕРЖДЕН:

общим собранием акционеров

ОАО «Барнаульский пивоваренный завод»

«20» мая 2011 г.

Председатель общего собрания акционеров

_________________ /Солодилов А.А./

ПРЕДВАРИТЕЛЬНО УТВЕРЖДЕН:

советом директоров

ОАО «Барнаульский пивоваренный завод»

Протокол от «19» апреля 2011 г.

Председатель совета директоров

_________________ /Солодилов А.А./

ГОДОВОЙ ОТЧЕТ

за 2010 год

-

Генеральный директор ________________

Зыбин А.В.

Главный бухгалтер _________________

Милосердова А.В.

СОДЕРЖАНИЕ

- Обращение генерального директора……………….…………….…….…3

- Цели и задачи на 2010 год……………………………..……..……………..4

- Положение Общества в отрасли……………………………………....……….5

- Производственные показатели………………………………………………...7

4.1 Производство пива……………………………………………………………..…..7

4.2 Производство б/а напитков…………………………………………………...…..9

4.3 Работа по улучшению качества выпускаемой продукции….…………………..9

- Реализация продукции. Ценовая политика……...………….………………10

5.1 Реализация пива………………………………………….……………………10

5.2 Реализация б/а напитков…………….……………...………………………..12

5.3 Ценовая политика…………………….………….………...…………………12

- Финансы общества………………………………….…..…….….......................13

6.1 Основные показатели бухгалтерской и финансовой отчетности ….….13

6.2 Анализ имущества и источников его формирования…..............................14

6.3 Анализ чистых активов……………………….………..…………………….15

- Техническое развитие………………………………………....….…………....16

- Персонал. Социальная политика……………………….….……....................17

- Перспективы развития Общества…………………………………………...21

- Корпоративное управление…………………………………………………..22

- Основные риски………………………………………….……………………32

- Сделки с заинтересованностью, крупные сделки…………….……………33

- Информация для акционеров………………………………………………...34

Уважаемые акционеры!

ОАО «БПЗ», как акционерное общество, завершило 18 год своей работы. 2010 год был не простым для Общества и пивоваренной отрасли России в целом. В условиях 3-х кратного повышения акциза на пиво, изменения законодательства в области ограничения продаж и рекламы пива, падения объемов производства и продаж по отрасли, роста активности конкурентов, снижения покупательской способности населения мы смогли пройти его достойно.

Подтверждение этого – достигнутые производственные и финансовые показатели, темп роста к 2009 г. составил:

- по пивоваренному производству – 100,4 %;

- по чистой прибыли – 291%;

- по выручке без НДС и акциза – 104,3%;

Кроме этого, в 2010 г. Обществом возобновлен выпуск кваса под ТМ «Ржаная корочка» и лимонадов, прекращенный в 90-х годах прошлого века.

Несмотря на все трудности, в том числе финансовые, в 2010 г. ОАО «БПЗ» выполняло все свои обязательства перед партнерами по заключенным контрактам; по своевременной выплате заработной платы работникам; по налоговым отчислениям во все уровни бюджета. Общество является крупнейшим налогоплательщиком в Алтайском крае. В 2010 г. во все уровни бюджета было перечислено около 600 млн. руб. налогов.

Достигнуть этого удалось благодаря инновациям, реализации инвестиционных проектов и проектов по развитию каналов продаж и дистрибуции, дальнейшему технико-технологическому совершенствованию производства.

В настоящее время Общество обладает для достижения высоких результатов необходимыми производственными мощностями, многолетним опытом приготовления пива по классической технологии, развитой системой дистрибуции, сильной профессиональной командой.

В условиях дальнейшего развития негативных тенденций в законодательном регулировании отрасли, мы готовы развивать производство и продажи кваса, лимонадов и питьевой воды высшей и первой категории качества. А также дальше развивать и совершенствовать основное пивное направление.

Достигнутые результаты – это итог работы всего коллектива Общества. Я благодарю коллектив предприятия за напряженную работу и трудолюбие, за своевременные и правильные действия по достижению высокого результата.

Генеральный директор

А.В. Зыбин

2. ЦЕЛИ И ЗАДАЧИ НА 2010 г.

Миссия Общества – предоставление людям качественных, натуральных пиво-безалкогольных напитков в ассортименте и по ценам, необходимых для наращивания экономического потенциала предприятия.

В 2010 году, в условиях 3-х кратного повышения акциза на пиво, изменения законодательства в области ограничения продаж и рекламы пива, роста активности конкурентов, снижения покупательской способности населения перед Обществом стояли следующие цели, направленные на реализацию его миссии, а именно:

- выполнение плана производства и реализации продукции;

- расширение географии рынков сбыта продукции;

- повышение экономической эффективности производства;

- поддержание кадрового потенциала в актуальном состоянии;

- использование научно-технических достижений в пивоварении;

- обеспечение безопасной работы предприятия.

Основной целью деятельности предприятия является получение прибыли. В соответствии с этой целью общество осуществляло свою деятельность по следующим приоритетным направлениям:

- производство и реализация пива и безалкогольных напитков;

- производство солода.

Основным видом деятельности общества является производство и реализация пива и напитков.

3. ПОЛОЖЕНИЕ ОБЩЕСТВА В ОТРАСЛИ

В 2010 году по данным Росстата в России индекс производства пивоваренной отрасли опустился до отметки 94,1% к уровню 2009 года, что по предварительной оценке составляет 1021 млн. дал. Таким образом, уже второй год наблюдается серьезное сокращение объемов производства пива. При этом спад отчетного года оказался более значительным, чем в 2009 г., когда объем производства составил 95,2% к уровню 2008 года. В то время как многие другие отрасли, связанные с производством напитков и продуктов питания, в течение 2010 г. вышли из кризиса, пивоварам этого не позволило сделать трехкратное повышение акцизной ставки и последовавший за ним рост цен, сделавший пиво менее доступным для потребителей. В целом, отрасль за три неблагоприятных года (2008-2010) вернулась к производственному уровню 2006 года.

Динамика производственных показателей в 2010 г. оставалась отрицательной на протяжении всех четырех кварталов, как и в 2009 году. Но если в предыдущем году это было вызвано общим ухудшением макроэкономической ситуации, то в отчетном – сказалось возросшее фискальное давление на отрасль. Особенно ощутимо этот фактор отразился на показателях I квартала 2010 года. Перспектива трехкратного повышения акцизной ставки спровоцировала накопление складских запасов в торговле в конце 2009 г. и резкое снижение производства в январе-феврале. Сыграли свою роль также неблагоприятные погодные условия в зимние месяцы. В течение всего первого полугодия негативное влияние на спрос оказывало повышение розничных цен вслед за ростом акцизной ставки. Только в III квартале ситуация на рынке стабилизировалась, и в то же время аномально жаркая погода стимулировала спрос на пиво. Это помогло отрасли уменьшить спад производства и приблизиться к показателям предыдущего года (-4,3% в январе-сентябре). Объемы производства за август превысили показатели августа 2009 г. на 16,8%.

Однако в IV квартале, когда погодный фактор себя исчерпал, отставание увеличилось. В октябре отрасль произвела лишь 87,2% от объема, достигнутого в октябре 2009 года. Объем производства оказался меньше, чем пять лет назад в октябре 2005 года. В ноябре 2010 г. этот показатель составил 93%, в декабре – 78,7% (к аналогичному месяцу 2009 г.). Низкий относительный показатель декабря, помимо прочих факторов, объясняется высокой базой, поскольку в декабре предыдущего года отмечался пик продаж в преддверии роста ставки акциза. В целом, по итогам января-декабря темпы падения производства оказались на 1,1% значительнее, чем в 2009 году.

Негативная динамика по пивоваренной отрасли России отражена на рисунке 1.

Рис. 1. Производство и потребление пива в России в 1994-2010 г.г.

В некоторых регионах с развитым пивоварением отмечен более глубокий спад, чем в целом по России. Так, по данным Новосибирскстата, объем производства пива в Новосибирской области сократился в январе-октябре 2010 г. на 21,5% (по сравнению с аналогичным периодом 2009 г.). В Красноярском крае по итогам года ожидается падение производства пива на 17%.

По предварительным оценкам, среднедушевое потребление пива в России в 2010 г. составило 72 литра на человека в год, что на 2,9 л меньше, чем в 2009 году. Между тем, в течение десятилетия с 1998 по 2007 гг. среднедушевое потребление пива в России увеличивалось в среднем на 5-7 л в год. Соответственно, структура потребления алкоголя постепенно приближалась к европейской, где предпочтение отдается пиву и вину, а не крепким напиткам. Однако, начиная с 2008 г., этот показатель стабилизировался, и с тех пор испытывает лишь незначительные колебания в диапазоне 75-77 л. Таким образом, потребление пива в России зафиксировалось на уровне, который значительно ниже, чем во многих европейских странах со сходными климатическими условиями.

2010 год стал годом активного запуска новых брендов для многих игроков рынка. После запуска более десяти новых сортов пива в начале теплого сезона (без учета локальных брендов), в завершении 2010 года лидеры отрасли сосредоточились, главным образом, на маркетинговой поддержке уже «раскрученных» марок. Такая же тенденция наблюдалась в последнем квартале 2009 года.

Общая черта всех новинок: они нишевые, нацелены на периферийные и малоосвоенные данными компаниями сегменты рынка. Флагманские бренды компаний в IV квартале избежали коррекции, рестайлинга или расширения ассортимента упаковки. Исключением стал концерн Heineken, который в декабре представил новый глобальный дизайн пивной бутылки для своего флагманского бренда.

Основной территорией продаж ОАО «БПЗ» является Алтайский край и города СФО. Также продукция Общества поставляется во многие города РФ: Челябинск, Пермь, Архангельск, Москва и др.

Активная деятельность конкурентов оказала существенные влияние на объёмы реализации продукции Общества в 2010 году, но предприятие сумело удержать объемы на уровне 2009 года. В 2010 году сохранилась тенденция роста продаж разливного пива в КЕГах, мобильных форфасах и аппаратах дображивания (прирост 11% к уровню 2009 г.).

Реализация пива в стеклобутылке показывала положительный тренд и к концу года превысила показатели за 2009 г. на 13%. Основной вклад в объем реализации бутылочного формата обеспечили: ТМ «Чешское» в новой стеклобутылке с пробкой twist-off, а также сорт «Барнаульское живое».

При этом продолжился спад реализации пива в ПЭТ 1,5 л (на 19% к 2009 году), который обусловлен в первую очередь смещением потребления в сторону разливного пива.

В целом, на падающем рынке, доля БПЗ в Барнауле и Алтайском крае стабилизировалась к концу 2010 года наряду со всеми местными игроками и падением доли транснациональных компаний. Более 50% рынка по-прежнему делят между собой компании СанИнбев и Балтика.

При этом продажи Общества на территории СФО и других городов РФ значительно выросли.

4. ПРОИЗВОДСТВЕННЫЕ ПОКАЗАТЕЛИ

4.1. Производство пива

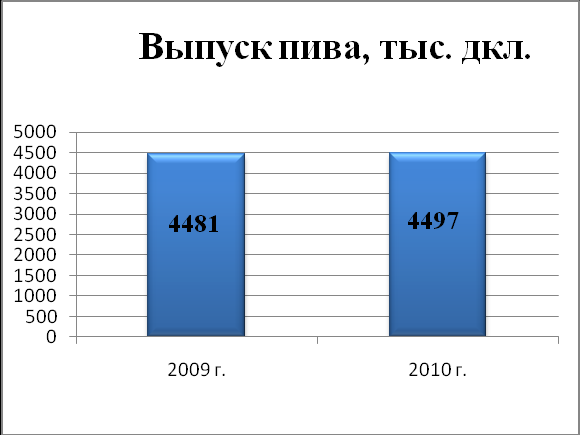

Производственная деятельность Общества с 1993 г. складывалась следующим образом. В 1993 г. производственная мощность предприятия была загружена на 48,9% (3 523 тыс. дкл.) от проектной мощности. С этого момента по 1996 г. наблюдался резкий спад производства до 1 850 тыс. дкл. в год. Начиная с 1997 г., когда предприятие вышло на объем производства 1993 г., по 2004 г. происходило наращивание объема производства продукции с выходом на проектную мощность. В 2005 г. был небольшой спад объемов производства, в 2006 г. предприятие снова вышло на свою производственную мощность. В 2007 г. объем выпускаемой продукции сократился на 6,1 % по сравнению с 2006 г., в 2008 г. - на 16,6 % по сравнению с 2007 г. В 2009 г. тенденция снижения продолжилась, и объем выпускаемой продукции составил 4 481 тыс. дкл (падение на 21,2 % по сравнению с 2008 г.). В 2010 г. тенденция снижения объемов производства, продолжавшаяся в течение 3-х лет, была остановлена, объем производства стабилизирован и наметился рост по отношению к 2009 г. (произошло увеличение объема выпуска пива на 0,4%– объем производства пива составил 4 497 тыс. дкл.).

Работа за 2010 год характеризуется увеличением объема выпуска пива (темп роста 100,4%) в натуральном выражении к уровню 2009 года (см. Рис.2.).

Рис. 2. Производство пива за 2009-2010 гг.

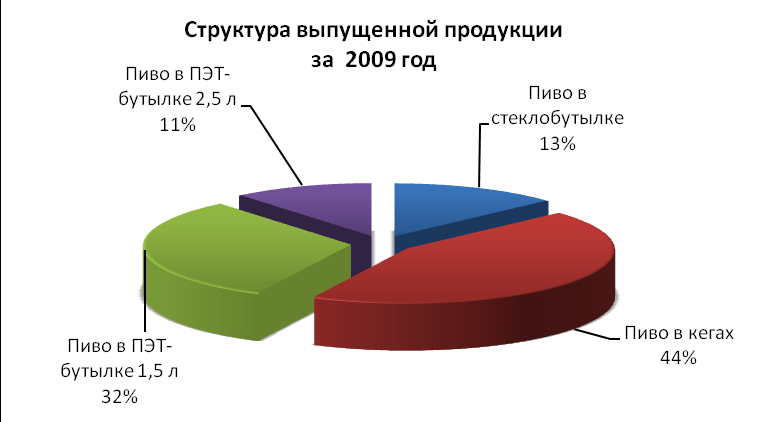

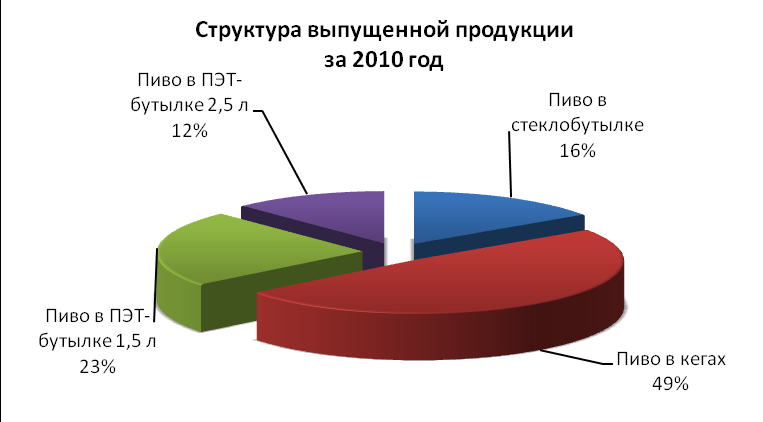

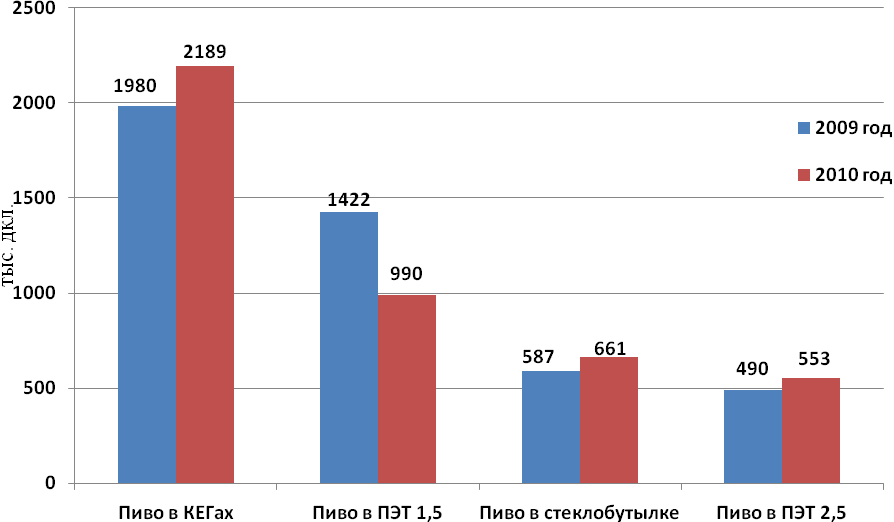

Доли выпуска пива по различным видам тары в сравнении с 2009 г. показаны на Рис. 3.

Рис. 3. Структура выпуска пива по таре за 2009-2010 гг.

В структуре фактического выпуска по таре в 2010 году произошли изменения по сравнению с фактом 2009 года, а именно:

- увеличились доли пива в стеклобутылке на 3%, пива в ПЭТ-бутылке 2,5 л. на 1 % и пива в кегах на 5%,

- уменьшилась доля пива в ПЭТ-бутылке 1,5 л. на 9 %.

В течение 2010 года производилось 32 сорта пива. С мая 2010 года возобновилось производство пива «Файер бир», начался выпуск пива «Барнаульское живое» в ПЭТ бутылке 1,5 л. и 2,5 л., в апреле сорт «Удачное» стал выпускаться в кегах, в августе начат выпуск сорта «Бархатное» в стеклобутылке. В июле запущен выпуск новых сортов пива «Алтайское янтарное светлое», «Алтайское янтарное крепкое», «Вайс Тигер», в августе «Чешское белое». В июле был проведен рестайлинг торговой марки «Ворсин», появились такие сорта, как «Ворсин Благородное» и «Ворсин Сильное». На экспериментальном участке в ноябре возобновлен выпуск сорта «Медея», в декабре начат выпуск двух новых сортов: «Альтендорф Бир» и «Йозеф Гролле пилзнер».

Для выпуска пива в течение года было произведено 7,85 тыс. тонн солода.

3.2. Производство б/а напитков

За 2010 год фактический выпуск питьевой воды составил 244 тыс. дкл. Было начато производство кваса «Ржаная корочка». В течение года произведено 138,3 тыс. дкл. кваса. План по производству кваса был выполнен на 100,7 %.

Кроме этого, в отчетном году начато производство безалкогольного газированного напитка «Грушевый». Было выпущено 2,5 тыс. дкл. «Грушевого» в кегах.

3.3. Работы по улучшению качества выпускаемой продукции

В течение 2010 г. проводились работы по улучшению качества выпускаемой продукции:

- на солодовне проведены работы, направленные на повышение эффективности технологических процессов: замочки, сушки и солодоращения, позволяющих улучшить качество готового солода;

- в пивоваренном цехе проведены работы, направленные на расширение ассортимента, улучшение вкуса и качества выпускаемой продукции за счет отработки технологических режимов приготовления сусла новых сортов, исключения попадания кислорода в фильтруемое пиво, усиления контроля микробиологической чистоты пивоваренного оборудования;

- в цехах розлива пива в стеклобутылку, кеги, ПЭТ-бутылку проведены работы, направленные на безаварийную работу основного технологического оборудования.

Кроме этого, усилен контроль со стороны производственной лаборатории за качеством выпускаемой продукции, а также за соблюдением условий хранения продукции в розничных торговых точках.

5. РЕАЛИЗАЦИЯ ПРОДУКЦИИ. ЦЕНОВАЯ ПОЛИТИКА

За 2010 год объем продаж продукции составил: пива – 4 391,6 тыс. дкл., питьевой воды – 236,6 тыс. дкл., кваса – 137,3 тыс. дкл.

5.1 Реализация пива

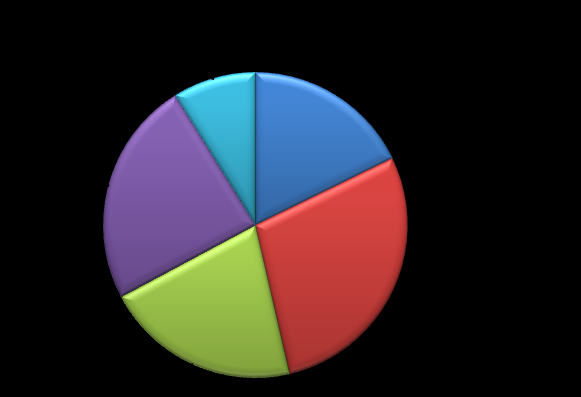

Структура продаж в разрезе торговых марок представлена на рис. 4.

Рис.4. Структура продаж по торговым маркам за 2009-2010 гг.

В течение 2010 г. сохранилась тенденция перераспределения структуры продаж по торговым маркам в пользу ТМ «Чешское» (+12,2%) за счет ТМ «Ворсин» (-15,4%), ТМ «Барнаульское» (-3,3 %).

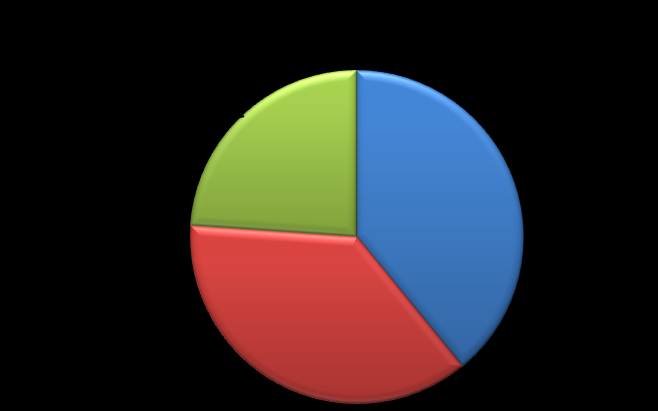

На рис. 5 представлены продажи пива за 2009-2010 гг. по номенклатурным группам.

Рис.5. Продажи пива по номенклатурным группам за 2009-2010 гг.

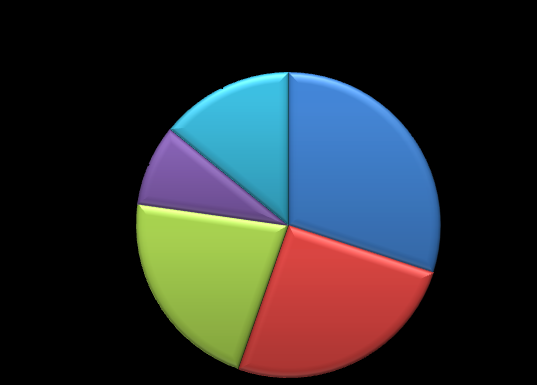

Сравнительная структура рыночных продаж за 2009-2010 гг. приведена на рис.6.

Рис.6. Сравнительная структура рыночных продаж за 2009-2010 гг.

Основными рынками сбыта продукции ОАО «Барнаульский пивоваренный завод» являются: города и села Алтайского края, а также города Сибирского Федерального округа (Кемеровская обл., Новосибирская обл., Красноярский край, Томская обл., Омская обл., Иркутская обл., респ. Хакассия, Забайкальский край).

Некоторое снижение продаж в 2010 г. относительно 2009 года в городе Барнауле и крае, компенсируется активным ростом продаж в регионах (+80,9%), освоением новых рынков сбыта. В течение 2010 г. осваивались рынки Хабаровского, Забайкальского краев, респ. Коми, Ханты-Мансийской АО, Свердловской области, Пермского края, Амурской области, Курганской области, Тюменской области, Ростовской области, Архангельской области, Московской области, Москвы.

Некоторое снижение объема продаж в городе Барнауле и крае обусловлено кардинальным подходом к изменению дистрибуции в городе и крае – географическим разделением территории города и края на зоны продаж и их закрепление за определенным дистрибутором. Вследствие этого, новые логистические каналы распределения продукции Общества от дистрибутора к конечным розничным точкам отрабатывались в течение 2010 г. В дальнейшем объем продаж будет восстановлен и преумножен.

Вследствие разнополюсной динамики развития рынка в целом: в крае – некоторое снижение доли рынка, в регионах – увеличение доли продаж предприятие придерживается стратегии:

- в Алтайском крае – интенсивный путь: возвращение прежних позиций компании путем взвешенной дистрибуции продукта и повышения лояльности к предприятию и продукции.

- в регионах – экстенсивный путь развития: наращивание количества торговых точек на уже освоенных территориях (Новосибирская, Кемеровская, Томская области, Красноярский край) и дальнейшее освоение новых рынков.

5.2. Реализация б/а напитков

В 2010 г. реализовано 237,6 тыс. дкл. питьевой воды и 137,3 тыс. дкл. кваса, а также 2,3 тыс. дкл. безалкогольного газированного напитка «Грушевый».

5.3. Ценовая политика

Анализ за 2010 год показал рост средних отпускных цен на продукцию предприятия в конце года, в сравнении с ценами на начало 2010 года:

на пиво – на 15,9%;

на питьевую воду – на 1,8%.

Цены на продукцию изменялись в зависимости от рыночной ситуации с учетом максимизации объема продаж и удержания доли ОАО «БПЗ» на рынке в соответствии с планом поэтапного повышения цены на пиво из-за увеличения акциза с 1 января 2010 г. до 9 руб. за 1 л. Основой для установления цены были рыночные цены на аналогичную продукцию других производителей.

6 ФИНАНСЫ ОБЩЕСТВА

6.1. Основные показатели бухгалтерской и финансовой отчетности

Выручка от реализации продукции и услуг предприятия в свободно-отпускных ценах (без налогов) составила 718 098 тыс. руб. (таблица 1).

Таблица 1

Отчёт о прибылях и убытках (форма №2), тыс. руб.

| Наименование показателя | 2009 г. | 2010 г. | отклонение | |

| тыс. руб. | % | |||

| Выручка от реализации товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) | 688 394 | 718 098 | 29 704 | 4,3 |

| Себестоимость реализации товаров, продукции, работ | 505 412 | 533 586 | 28 174 | 5,6 |

| Коммерческие расходы | 86 334 | 133 433 | 47 099 | 54,6 |

| Прибыль (убыток) от реализации | 96 648 | 51 079 | -45 569 | -47,1 |

| Проценты к получению | 397 | 14 | -383 | -96,5 |

| Проценты к уплате | 38 300 | 36 783 | -1 517 | -4,0 |

| Прочие доходы | 90 851 | 161 130 | 70 279 | 77,4 |

| Прочие расходы | 130 201 | 144 315 | 14 114 | 10,8 |

| Прибыль (убыток) до налогообложения | 19 395 | 31 125 | 11 730 | 60,5 |

| Налог на прибыль | 3 036 | 195 | -2 841 | -93,6 |

| Чистая прибыль (убыток) отчетного периода | 10 615 | 30 893 | 20 278 | 191,0 |

Рост выручки по отношению к 2009 г. составил 4,3%.

Себестоимость реализованной продукции и услуг в целом по предприятию с коммерческими расходами составила 667 019 тыс. руб.

Чистая прибыль получена в размере 30 893 тыс. руб., что на 191% больше чем в 2009 г.

За 2010 год было перечислено 573,1 млн. руб. налогов в бюджеты всех уровней. По видам налоги представлены в таблице 2.

Таблица 2

Структура налогов и отчислений за 2009-2010 гг.

| Статья | 2009 год | 2010 год | отклонения | |||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |

| Акциз | 120 383,2 | 44,2 | 368 711,7 | 64,3 | 248 328,5 | 206,3 |

| НДС | 83 901,8 | 30,8 | 124 262,0 | 21,7 | 40 360,2 | 48,1 |

| Пенсионный фонд | 28 969,7 | 10,6 | 32 552,9 | 5,7 | 3 583,2 | 12,4 |

| НДФЛ | 19 771,8 | 7,3 | 21 724,6 | 3,8 | 1 952,8 | 9,9 |

| Налог на имущество | 10 066,5 | 3,7 | 13 220,6 | 2,3 | 3 154,2 | 31,3 |

| Фонд медицинского страхования | 4 058,1 | 1,5 | 5 136,6 | 0,9 | 1 078,5 | 26,6 |

| Налог на прибыль | 1 354,3 | 0,5 | 3 470,9 | 0,6 | 2 116,6 | 156,3 |

| Налог на землю | 2 673,2 | 1,0 | 2 955,0 | 0,5 | 281,8 | 10,5 |

| Транспортный налог | 623,0 | 0,2 | 626,7 | 0,1 | 3,7 | 0,6 |

| Водный налог | 194,3 | 0,1 | 217,7 | 0,0 | 23,5 | 12,1 |

| Социальное страхование | 2,8 | 0,0 | 13,5 | 0,0 | 10,7 | 382,3 |

| Прочие | 228,5 | 0,1 | 205,1 | 0,0 | -23,4 | -10,3 |

| Итого | 272 227,2 | 100,0 | 573 097,3 | 100,0 | 300 870,1 | 110,5 |

Общая сумма налогов, уплаченных в бюджеты разных уровней, увеличилась на 110,5% (на 300,9 млн. руб.) по сравнению с 2009 годом (272,2 млн. руб.). Это связано с беспрецедентным увеличением акциза с 3 до 9 рублей за 1 л. пива. Сумма уплаченного акциза выросла более чем в 3 раза и составила 368,7 млн. руб.

6.2. Анализ имущества и источников его формирования

Состояние имущества ОАО «БПЗ» за анализируемый период и динамика его изменения, представлены в таблице 3.

Таблица 3

Структура имущества организации и источников его формирования

| Показатель | Значение показателя | Изменение | ||||

| на начало периода | на конец периода | (гр.4-гр.2), тыс. руб. | (гр.4 : гр.2), % | |||

| в тыс. руб. | в % к валюте баланса | в тыс. руб. | в % к валюте баланса | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Актив | ||||||

| 1. Иммобилизованные средства | 994 267 | 74,1 | 940 675 | 66,8 | -53 592 | -5,4 |

| 2. Оборотные активы, всего | 347 373 | 25,9 | 467 838 | 33,2 | +120 465 | +34,7 |

| в том числе: запасы (кроме товаров отгруженных) | 208 640 | 15,6 | 179 175 | 12,7 | -29 465 | -14,1 |

| в том числе: - сырье и материалы; | 126 744 | 9,4 | 105 775 | 7,5 | -20 969 | -16,5 |

| - готовая продукция (товары). | 9 101 | 0,7 | 24 065 | 1,7 | +14 964 | +164,4 |

| затраты в незавершенном производстве (издержках обращения) и расходах будущих периодов; | 72 795 | 5,4 | 49 335 | 3,5 | -23 460 | -32,2 |

| НДС по приобретенным ценностям | – | – | – | – | – | – |

| ликвидные активы, всего | 138 733 | 10,3 | 288 663 | 20,5 | +149 930 | +108,1 |

| из них: - денежные средства и краткосрочные вложения; | 913 | 0,1 | 605 | <0,1 | -308 | -33,7 |

| - дебиторская задолженность (срок платежа по которой не более года); | 137 820 | 10,3 | 288 058 | 20,5 | +150 238 | +109 |

| - товары отгруженные. | – | – | – | – | – | – |

| Пассив | ||||||

| 1. Собственный капитал | 862 200 | 64,3 | 890 611 | 63,2 | +28 411 | +3,3 |

| 2. Заемный капитал, всего | 376 974 | 28,1 | 365 073 | 25,9 | -11 901 | -3,2 |

| из них: - долгосрочные кредиты и займы; | 369 978 | 27,6 | 284 194 | 20,2 | -85 784 | -23,2 |

| - краткосрочные кредиты и займы. | 6 996 | 0,5 | 80 879 | 5,7 | +73 883 | +11,6 раз |

| 3. Привлеченный капитал* | 102 466 | 7,6 | 152 829 | 10,9 | +50 363 | +49,2 |

| Валюта баланса | 1341640 | 100 | 1408513 | 100 | +66873 | +5,0 |

* Привлеченный капитал состоит из текущей кредиторской и прочей краткосрочной кредиторской задолженности, кроме кредитов и займов.

Из представленных в первой части таблицы данных видно, что на конец 2010 г. в активах организации доля текущих активов составляет 1/3, а иммобилизованных средств – 2/3.

Активы организации в течение анализируемого периода увеличились на 5%. Рост величины активов организации связан, в основном, с ростом следующих позиций актива баланса: дебиторской задолженности (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) – 150 238 тыс. руб. (89,2%); запасов готовой продукции и товаров для перепродажи – 14 964 тыс. руб. (8,9%)

Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам: займы и кредиты – 73 883 тыс. руб. (47,2%); кредиторская задолженность: задолженность по налогам и сборам – 37 832 тыс. руб. (24,2%); нераспределенная прибыль (непокрытый убыток) – 27 431 тыс. руб. (17,5%); кредиторская задолженность: поставщики и подрядчики – 14 531 тыс. руб. (9,3%).

Расходы, не принимаемые для целей налогообложения

В течение 2010 г. Общество понесло расходы, не принимаемые для целей налогообложения по налогу прибыль в сумме 8 371,7 тыс. руб.

6.3. Анализ чистых активов

Оценка стоимости чистых активов приведена в таблице 4.

Таблица 4

Оценка стоимости чистых активов организации

| Показатель | Значение показателя | Изменение | ||||

| на начало периода | на конец периода | тыс. руб. (гр.4-гр.2) | ± % ((4-2) : 2) | |||

| в тыс. руб. | в % к валюте баланса | в тыс. руб. | в % к валюте баланса | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. Чистые активы | 862 200 | 64,3 | 890 611 | 63,2 | +28 411 | +3,3 |

| 2. Уставный капитал | 28 | <0,1 | 1001 | 0,1 | +973 | +35,8 раза |

| 3. Превышение чистых активов над уставным капиталом | 862172 | 64,3 | 889 610 | 63,1 | +27 438 | +3,2 |

Чистые активы Общества на последний день 2010 г. намного (в 889,7 раза) превышают уставный капитал. Данное соотношение положительно характеризует финансовое положение ОАО "БПЗ", полностью удовлетворяя требованиям нормативных актов к величине чистых активов. Следует отметить, что чистые активы Общества увеличились на 3,3% в течение рассматриваемого периода.

Приняв во внимание одновременно и превышение чистых активов над уставным капиталом и их увеличение за период, можно говорить о хорошем финансовом положении организации по данному признаку.

7. ТЕХНИЧЕСКОЕ РАЗВИТИЕ

Объем капитальных вложений за 2010 г. составил 28 893 тыс. руб., основные виды которых показаны в таблице 5.

Таблица 5

Виды капитальных вложений за 2010 год

| Наименование статьи капитальных вложений | Сумма, тыс. руб. |

| Барное и торговое оборудование | 8 619 |

| Автомат карусельного типа для ополаскивания RV-40 | 3 078 |

| Монтаж АИИС КУЭ | 2 544 |

| Депаллетизатор новых невозвратных бутылок из поддонов | 2 010 |

| Модернизация цеха розлива в кеги (здание, сооружения и оборудование) | 1 625 |

| Модернизация экспериментального участка (здание, сооружения и оборудование) | 824 |

| Оборудование цеха розлива в стеклобутылку | 705 |

| Здание пристройки под ЦКТ | 673 |

| Оборудование ХКЦ | 430 |

| Оборудование солодовенного цеха (весы, вентиляторы) | 418 |

| Автотранспорт | 2 369 |

| Электропогрузчик | 272 |

| Товарные знаки ("Ржаная корочка" и пр.) | 285 |

| Оборудование пивоваренного цеха | 199 |

| Прочие, в т.ч.: | 4 842 |

| Насосы (консольно-моноблочный, моноблочный, Wilo, 1Д, ОНЦ, ЦНСГ) | 849 |

| Принтер каплеструйный Willet | 273 |

| Прибор для экспресс анализа пива Funke Gerber Fermentostar | 201 |

| НИОКР | 156 |

| Сервер AQUARIUS T50 | 151 |

| Анализатор влажности МА-35 | 111 |

| Пресс пакетировочный ПГП АТЛАНТ8 | 91 |

| Аппарат для плазменной резки Плазма-Р142 | 82 |

| Шлагбаум GARD 4000 | 60 |

| Штабелер ручной для бочек | 44 |

| Станция заправочная 5-ти вентильная | 26 |

| ИТОГО | 28 893 |

Источником капитальных вложений являются амортизационные отчисления.

Всего за 2010 г. введено в эксплуатацию основных средств на сумму 27 521,1 тыс. руб., что отражено в таблице 6.

Таблица 6

Ввод основных средств в эксплуатацию

| Наименование | Сумма, тыс. руб. |

| - машины и оборудование | 21 049,6 |

| - здания, сооружения | 2 611,7 |

| - транспортные средства | 3 859,8 |

| ИТОГО | 27 521,1 |

Сумма амортизационных отчислений за 2010 год составила 82 656,5 тыс. руб., что на 10 745,6 тыс. руб. (14,9 %) больше, чем в 2009 году.

8. ПЕРСОНАЛ. СОЦИАЛЬНАЯ ПОЛИТИКА

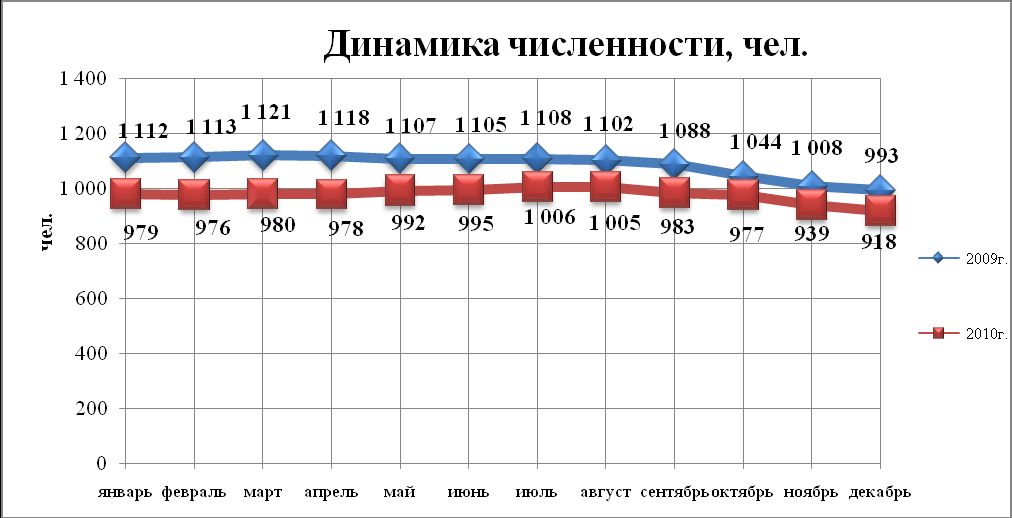

Среднесписочная численность работающих на предприятии за 2010 год составила 977 человек. Из них мужчин 59% , женщин 41%.

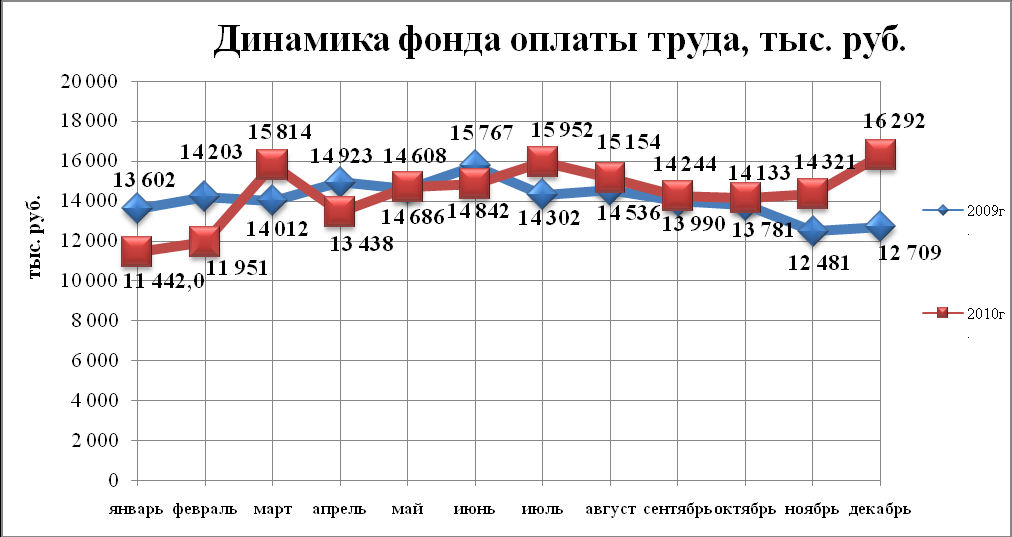

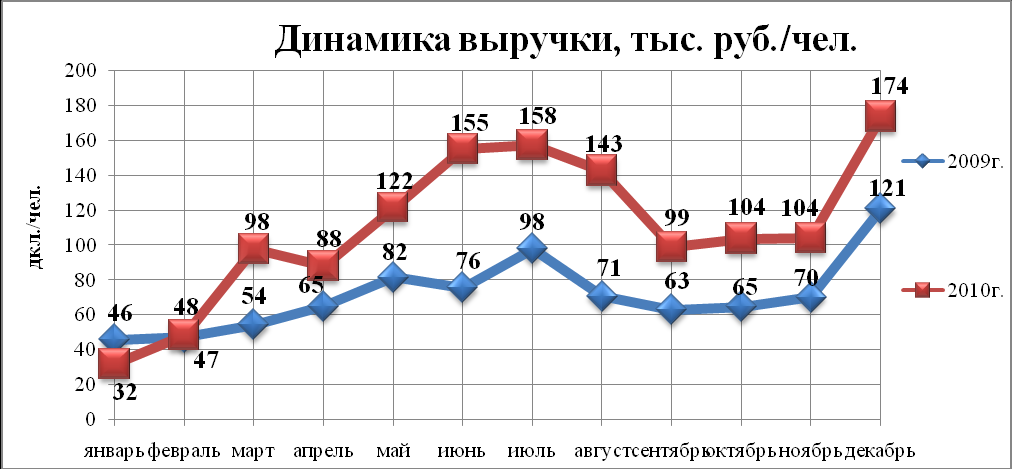

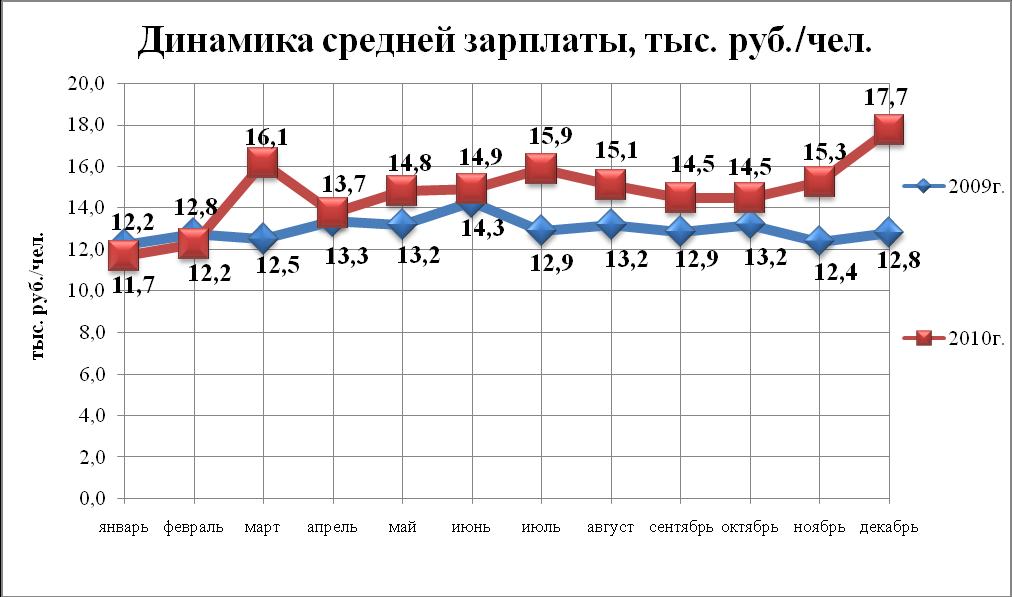

Динамика изменения численности персонала, ФОТ, производительности, выручки (тыс. руб. на чел.) и средней заработной платы показаны на рисунках 7-9.

Достаточное внимание на заводе уделяется подбору и расстановке кадров, повышению квалификации. Из всего персонала предприятия 23,0% работающих имеют высшее профессиональное образование, 37% - начальное и среднее профессиональное, а 40,0% - среднее и неполное среднее. Средний возраст работающих – 42 года. Средняя заработная плата по итогам 2010 года составила 14 694 руб., что выше показателя аналогичного периода 2009 года на 13,3% (12 973 руб.).

Рис. 7. Динамика численности и ФОТ за 2009-2010 гг.

Рис. 8. Динамика производительности и выручки на чел. за 2009-2010 гг.

Рис.9. Динамика средней заработной платы за 2009-2010 гг.

В рамках социальных гарантий коллективного договора, в 2010 г. были проведены следующие мероприятия, таблица 7:

Таблица 7

Мероприятия в рамках коллективного договора

| № п\п | Мероприятие | Количество чел. | Сумма, тыс. руб. |

| 1 | Конкурс «Лучший по профессии» | 25 | 75,0 |

| 2 | Вручение грамот ко Дню работников пищ. пр-ти | 21 | 54,0 |

| 3 | Вручение грамот к 280 лет г. Барнаула | 10 | 15,0 |

| 4 | Конкурс «Лучшая бригада» по итогам года | 9 | 25,0 |

| 5 | Подарки детям на Новый год | 390 | 84,7 |

| 6 | Конкурс новогодних стенгазет | 3 | 4,5 |

| 7 | Новогоднее представление | 625 | 98,0 |

| 8 | 1 сентября (п.7.6. кол. договора) | | 0,4 |

| 9 | Посадка картофеля (п.7.7. кол. договора) | | 17,9 |

| 10 | Путевки в детские оздоровительные лагеря | | 99,7 |

| 11 | Отдых лучших сотрудников в Горном Алтае | 70 | 237,2 |

| 12 | Конкурс детского рисунка ко Дню матери | 3 | 2,5 |

| Материальная помощь | |||

| 13 | Рождение детей, свадьба | 27 | 27,0 |

| 14 | Болезнь | 8 | 16,0 |

| 15 | Похороны | 31 | 103,0 |

| 16 | Пожар | 1 | 20,0 |

| 17 | Многодетным матерям ко Дню матери | 3 | 9,0 |

| Пенсионеры | |||

| 18 | Уход на пенсию | 1 | 62,0 |

| 19 | День пожилого человека (п.7.6. кол. договора) | 173 | 63,9 |

| 20 | 9 мая (п. 7.9. кол. договора) | 6 | 13,0 |

| | ИТОГО: | | 1 027,8 |

Кроме того, предприятие оказывает благотворительную и спонсорскую помощь учреждениям здравоохранения, вузам, школам, детским домам, обществу инвалидов, фонду милосердия, ветеранам войны, религиозным структурам.

В результате проводимых профилактических мероприятий с персоналом, созданию безопасных условий труда на рабочих местах в отчетном периоде отсутствуют несчастные случаи на производстве с потерей трудоспособности, а также случаи установления профессионального заболевания. Кроме обязательного медицинского обследования, дополнительно производятся углубленные обследования работников узкими специалистами.

Оборудование, не отвечающее требованиям охраны труда, на предприятии отсутствует.

9. ПЕРСПЕКТИВЫ РАЗВИТИЯ ОБЩЕСТВА

Перспективный план развития общества в настоящее время утвержден до 2013 г. Он состоит из 3-х этапов.

В течение 2007-2010 гг. завершена модернизация пивоваренного производства (1-2 этапы), которая направлена на увеличение производственной мощности ОАО «БПЗ» на 40% (по варкам и розливу пива), улучшение качества выпускаемой продукции и в результате рост доли продаж продукции предприятия на рынке СФО. В планах реализация в течение 2011-2012 гг. 3-го этапа – увеличение мощности бродильно-лагерного отделения на 40% путем установки ЦКТ.

Основная задача Общества на 2011 г. – увеличить объем продаж пива и безалкогольных напитков: кваса, питьевой воды и лимонада на 12% по отношению к 2010 г. За счет этого компания планирует увеличить рыночную долю продаж в Алтайском крае и на рынке СФО.

Рост планируется обеспечить за счет дальнейшего расширения сбытовой системы; направления значительных капитальных вложений в производственное и торговое оборудование; дальнейшего улучшения качества продукции; разработки и вывода на рынок новых сортов; расширения географии продаж и выхода на новые рынки.

Для увеличения объема продаж на 12% Общество обладает необходимыми производственными мощностями, многолетним опытом приготовления пива по классической технологии, развитой системой дистрибуции, сильной профессиональной командой.

Перспективы развития ОАО «БПЗ» одобрены Советом директоров и предлагаются на рассмотрение акционеров.

10. КОРПОРАТИВНОЕ УПРАВЛЕНИЕ

Органами управления обществом являются: общее собрание акционеров, совет директоров, единоличный исполнительный орган – генеральный директор.

Органом контроля за финансово-хозяйственной деятельностью общества является ревизионная комиссия.

Совет директоров, генеральный директор и ревизионная комиссия избираются общим собранием акционеров сроком на 1 год.

Структура органов управления ОАО «БПЗ» показана на рисунке 10.

Рис. 10. Структура органов управления ОАО «БПЗ»