Методика определения технических и технологических норм расходов материальных ресурсов при эксплуатации систем электроснабжения до 0,4 кв проект, первая редакция

| Вид материала | Документы |

Содержание4.7. Финансирование ремонта 4.7.2. Порядок расчета нормативов затрат на ремонт и величины ремонтного фонда 4.7.3. Использование ремонтного фонда 4.7.4. Финансирование ремонта оборудования |

- Методика расчета производственных расходов и нормативных технических потерь при эксплуатации, 1055.79kb.

- Формирование Основных Требований к обработке материальных и информационных потоков., 12.48kb.

- План мто гостиничного предприятия 3 Расчет потребности в различных видах материальных, 332.99kb.

- Содержание, 909.33kb.

- Анализ угроз при проектировании систем технических средств охраны, 95.07kb.

- Аннотация примерной программы учебной дисциплины Теория информационных процессов, 911.06kb.

- СНиП 82-01-95 #G0 строительные нормы и правила российской федерации, 242.39kb.

- Основные направления разработки прогрессивных норм расхода материальных ресурсов, 228.62kb.

- Методические рекомендации по созданию, хранению, использованию и восполнению резервов, 9158.13kb.

- Курсовой проект по курсу: «Проектирование Автоматизированных систем обработки информации, 878.18kb.

4.7. Финансирование ремонта

4.7.1. Основные принципы финансирования технического обслуживания и ремонта

4.7.1.1. Действующие с 1 января 1991 г. нормы амортизационных отчислений содержат численные значения норм амортизации только на восстановление (реновацию) основных фондов. Что касается численных значений норм амортизации на капитальный ремонт (как это имело место раньше), то они отсутствуют. Предприятиям рекомендуется осуществлять финансирование ремонтных работ за счет собственных фондов накопления (работ, услуг) и издержек обращения.

4.7.1.2. В этих условиях ЖКХ должны планировать финансирование всех видов ремонтно-профилактических работ самостоятельно, исходя из технического уровня, физического состояния и динамики обновления основных фондов, а также обеспечения материальными и другими ресурсами. Для этих целей ЖКХ создают специальный ремонтный фонд на основе самостоятельно разрабатываемых и утверждаемых нормативов затрат на ремонт (нормативы затрат).

4.7.1.3. Под нормативами затрат понимают рассчитанные величины годовых затрат на единицу балансовой стоимости основных фондов, предназначенные для финансирования всех видов ремонтно-профилактических работ. Величина нормативов затрат устанавливается в процентах от балансовой стоимости основных фондов.

4.7.1.4. Нормативное образование ремонтного фонда позволяет ЖКХ организовать более строгое планирование его производственно-хозяйственной деятельности, обеспечить распределение финансовых ресурсов на ремонт основных фондов между различными службами и подразделениями ЖКХ, повышая их самостоятельность. Одновременно ЖКХ получает возможность свободного маневрирования ресурсами ремонтного фонда по всем видам ремонтно-профилактических воздействий (от технического обслуживания до капитального ремонта).

4.7.2. Порядок расчета нормативов затрат на ремонт и величины ремонтного фонда

4.7.2.1. Нормативы затрат на ремонт основных фондов разрабатываются и утверждаются ЖКХ (объединением ЖКХ) на планируемый период * с целью создания динамичной систем финансирования этой сферы деятельности. Нормативы затрат на ремонт представляют собой относительно долговременный экономический норматив, определяющий величину необходимых финансовых ресурсов, которые могут быть использованы предприятием для обеспечения комплекса работ по поддержанию основных фондов в работоспособном состоянии (в расчете на единицу балансовой стоимости основных фондов).

4.7.2.2. Нормативы затрат на ремонт могут быть рассчитаны на основе двух методов: расчетно-аналитического и расчетно-статистического. В случае расчетно-аналитического метода определение сводного (по ЖКХ) норматива затрат на ремонт производится через предварительный расчет нормативов затрат по всем видам ремонта и технического обслуживания, дифференцированных по каждой группе однородных объектов, а в ряде случаев - и отдельных инвентарных объектов.

При этом по каждому объекту (группе объектов) определяются:

продолжительность ремонтного цикла;

число капитальных ремонтов, текущих ремонтов и технических обслуживаний каждого вида за нормативный срок службы и за ремонтный цикл;

стоимость каждого вида ремонта и технического обслуживания объекта.

4.7.2.3. В качестве источников исходных данных используются: нормы амортизационных отчислений на полное восстановление основных фондов, ремонтные нормативы, технические условия на капитальный ремонт, сметы на ремонт (расценочные ведомости) и другая нормативная и учетная документация.

4.7.2.4. С учетом реального количества на ЖКХ таких объектов (сотен, а чаще- тысяч) легко представить объем работ по расчету объектных нормативов. Если к этому добавить неизбежные трудности с обеспечением таких расчетов необходимой исходной информацией, то становится очевидным, что в условиях ЖКХ этот метод расчета труднореализуем.

4.7.2.5. Менее трудоемким в условиях ЖКХ методом расчета затрат на ремонт является расчетно-статистический. Суть его состоит в том, что нормативы затрат на ремонт основных фондов в планируемом периоде устанавливаются на основе усредненных статистических данных (балансовой стоимости основных фондов и затрат на их ремонт) по базовому периоду **.

4.7.2.6. Базовый уровень норматива затрат на ремонт основных фондов (Нб) рассчитывается по формуле:

| Нб=(Зб /Бф)·100 | ( 4.7) |

где Зб - среднегодовые затраты на ремонт основных фондов за базовый (расчетный) период, тыс. тенге;

Бф - среднегодовая балансовая стоимость основных фондов за тот же период, тыс. тенге.

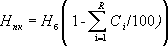

4.7.2.7. Нормативы затрат на ремонт на каждый год планируемого периода рассчитываются на основе базового значения норматив затрат с корректировкой его численных значений через коэффициенты, учитывающие факторы ***, которые должны обеспечить снижение затрат на ремонт основных фондов в планируемом периоде:

| ( 4.8) |

где Нпк - норматив затрат на ремонт для к-го года планируемого периода;

С i , - суммарный (по совокупности факторов) процент снижения (повышения) затрат на ремонт основных фондов, предусмотренных техпромфинпланом для i -го года планируемого периода.

4.7.2.8. Расчет по формулам (4.7) и ( 4.8) позволяет определить как сводный норматив затрат на ремонт (по основным фондам ЖКХ в целом), так и нормативы затрат, дифференцированные по группам основных фондов, закрепленных за подразделениями ЖКХ. При этом все показатели формул (4.7) и ( 4.8) должны относиться соответственно либо к основным фондам ЖКХ в целом, либо к соответствующим видам основных фондов служб (ОГМ, ОГЭ, ОГА и т.д.).

4.7.2.9. При расчете нормативов затрат особое внимание должно быть обращено на получение достоверных исходных данных как по среднегодовой стоимости основных фондов, так и по затратам на все виды ремонтов и технического обслуживания в базовом периоде.

4.7.2.10. Исходными данными для расчета базовых нормативов затрат являются отчетные данные годового бухгалтерского отчета: форма 5 «Отчет о состоянии имущества ЖКХ» и форма 10 «Отчет о наличии и движении средств ЖКХ».

Из формы 5 (строка 100) рассчитывается среднегодовая стоимость основных фондов, а из формы 10 (строка 10, графа 3) выписывается сумма «Ремонтного фонда». Делением суммы годовых затрат на ремонт за базовый период на балансовую стоимость основных фондов за этот же период рассчитывают норматив затрат на ремонт основных фондов.

4.7.2.11. После утверждения нормативов затрат на ремонт основных фондов руководителем ЖКХ они являются основанием для формирования ремонтного фонда на следующий год.

4.7.2.12. Абсолютная величина годового ремонтного фонда определяется по формуле

| Фк = НпкБфк/100 | (4.9) |

где Фк - величина ремонтного фонда для к-го года периода планирования, тыс. тенге;

Нпк, Бфк - соответственно норматив затрат на ремонт и плановая среднегодовая балансовая стоимость основных фондов для к-го года периода планирования, тыс. тенге.

4.7.2.13. При хорошо организованном и достоверном учете, позволяющем разнести стоимость основных фондов и соответствующих затрат на их ремонт по цехам (службам) ЖКХ, нормативы затрат на ремонт могут быть рассчитаны как по ЖКХ в целом, так и по его подразделениям (например, по энергоцехам ЖКХ). При этом порядок расчета нормативов затрат (а на их основе - ремонтного фонда) остается тем же.

* В стабильных экономических условиях этот период составляет 3- 5 лет. В сегодняшних условиях целесообразно сократить период планирования до 2- 3 лет, а расчет нормативов затрат проводить ежегодно.

** В качестве базового периода рекомендуется брать 2- 3 последних отчетных года, предшествующих моменту проведения расчетов с обязательным индексированием затрат на ремонт и стоимость основных фондов.

*** К числу таких факторов относятся: темпы обновления и изменения возрастной структуры основных фондов, повышение надежности машин и оборудования, изменение цен на ремонтные услуги, рост (падение) производительности труда в ремонтном производстве и т. д

4.7.3. Использование ремонтного фонда

4.7.3.1. Средства ремонтного фонда используются по целевому назначению в следующих направлениях:

а) затраты на техническое обслуживание;

б) затраты на текущий ремонт;

в) затраты на капитальный ремонт, включая стоимость демонтажа и монтажа ремонтируемого оборудования, погрузочно-разгрузочных работ, а также расходы по транспортированию объектов ремонта;

г) затраты на проектно-сметные и изыскательские работы по всем мероприятиям, связанным с проведением ремонта, независимо от периода проведения ремонтных работ;

д) затраты на замену вышедших из строя элементов оборудования или блоков, контактов, изоляторов и т.д. другими; затраты на полную или частичную замену износившихся механизмов и приборов, являющихся неотъемлемой частью сложного оборудования, новыми, более экономичными и повышающими экономические возможности ремонтируемого оборудования;

е) затраты на модернизацию оборудования, проводимую одновременно с ремонтом;

ж) затраты на приобретение нового оборудования взамен устаревшего (но не самортизированного), капитальный ремонт которого экономически нецелесообразен;

з) затраты на образование нормируемых запасов, предназначенных для технического обслуживания и ремонта (запасные части, приборы, материалы и т.д.).

4.7.3.2. В соответствии с указанными направлениями на ЖКХ производится распределение ремонтного фонда по составляющим указанным в п. 4.7.3.1.

4.7.3.3. С учетом этого формирование годового плана (производственной программы) предприятия по ремонту оборудования осуществляется на основании или с учетом следующих документов или данных:

- перспективного годового план-графика ремонта оборудования;

- действующих нормативов принятой системы ремонта оборудования, которыми устанавливается типовая номенклатура ремонтных работ и их трудоемкость по видам ремонта (текущий, капитальный);

- требований и инструкций Департамента энергонадзора и Гостехнадзора, противоаварийных циркуляров, инструкций заводов-изготовителей;

- результатов оценки фактического технического состояния оборудования; величины годового ремонтного фонда.

4.7.3.4. Полученный таким образом годовой план ремонтных работ и соответствующая их стоимость должны быть сопоставлены с реальной величиной составляющей ремонтного фонда на эти цели на планируемый год.

4.7.3.5. Если стоимость запланированных объемов ремонтных работ меньше или равна соответствующей величине составляющей ремонтного фонда, предназначенной для этих целей, то имеются все условия для проведения последующих работ по составлению смет, заключению договоров с подрядными организациями и т.д.

4.7.3.6. Избыточная (по сравнению с планируемыми затратами) часть ремонтного фонда может быть направлена на дополнительное приобретение запасных частей или для пополнения любых других составляющих ремонтного фонда (по другим направлениям его использования).

4.7.3.7. Если же стоимость запланированных объемов ремонтных работ окажется больше соответствующей составляющей ремонтного фонда, то появляется необходимость провести углубленный анализ планируемых на год объемов работ с целью исключения отдельных работ и соответствующего снижения суммарной стоимости.

4.7.3.8. Если эти расчеты не снимут полностью недостаток финансовых ресурсов, то целесообразно рассмотреть возможность их увеличения за счет других составляющих ремонтного фонда.

4.7.3.9. Указанная процедура повторяется до достижения полной сбалансированности планируемых объемов ремонтных работ по оборудованию с выделяемым на эти цели ремонтным фондом.

4.7.3.10. Аналогичная работа проводится и в том случае, когда ремонтный фонд создается в подразделениях и службах ЖКХ. В этом случае для сбалансированности величины цехового ремонтного фонда и планируемых затрат кроме указанных выше путей может использоваться также централизованный ремонтный фонд ЖКХ (если он создан).

4.7.3.11. Все виды затрат за счет средств ремонтного фонда включаются в себестоимость услуг.

4.7.3.12. Неиспользованные средства ремонтного фонда изъятию не подлежат и переходят на следующий финансовый год.

4.7.4. Финансирование ремонта оборудования

4.7.4.1. Финансирование ремонта оборудования осуществляется из годового ремонтного фонда ЖКХ, утвержденного его руководителем.

4.7.4.2. Накануне планируемого года начальник финансового отдела информирует службы главного механика, главного энергетика, главного архитектора и главного прибориста об объемах финансирования, предусмотренных на ремонт оборудования подведомственных им подразделений.

4.7.4.3. Стоимость ремонта объекта (объем выполняемых ремонтных работ) определяют на основании ведомости дефектов. Ее составляют накануне ремонта и уточняют в процессе проведения ремонтных работ.

4.7.4.4. Объектом ремонта считается любая единица (группа) основных фондов, на которые составляются дефектные ведомости и сметы затрат. Ремонтным объектом может быть и отдельный вид оборудования (работ).

4.7.4.5. На каждый объект ремонта должна составляться смета затрат, являющаяся основным документом, определяющим величину трудовых и материальных затрат на ремонт. Для составления сметы затрат необходимо иметь индивидуальные расценки на выполнение ремонтных работ по объекту или расценки на ремонт объекта (оборудования) в целом. Смету затрат составляют по принятой форме на основании ведомости дефектов и действующей на предприятии системы оплаты труда ремонтных рабочих.

4.7.4.6. Затраты на ремонт группируют по следующим статьям расходов:

заработная плата основная и дополнительная; отчисления по социальному страхованию; материалы и запасные части, полуфабрикаты и покупные изделия;

расходы на содержание и обслуживание оборудования; расходы на обслуживание производства и управление ЖКХ.

4.7.4.7. Основная заработная плата в смете исчисляется по часовой тарифной ставке, соответствующей разряду. Квалификационные тарифные разряды работ по ремонту энергетического оборудования приведены в табл. 4.6.

Таблица 4.6

| Оборудование | Тарифные разряды работ | |||||||

| ЭЭлектросле-сарных | ообмоточных | сслесарных | ссварочных | сстаночных | Футеро-вочных | Испыта-тельных и наладочных | Прочих | |

| РУ и аппараты низкого напряжения | 4 | - | - | - | 3;4 | - | 5 | 3 |

| Кабельные и воз-душные сети и сети за-земления | 3;4 | - | - | - | - | - | - | 3 |

| Цеховые электрические силовые и осветительные сети | 3;4 | - | - | - | - | - | - | 3 |

| Электродвигатели низкого напряжения | 4 | 3 | - | | 3;4 | - | 4 | 3 |

| Машины постоянного тока | 5; 6 | 4 | - | - | 3;4 | - | 5 | 3 |

| Аппараты управления и защиты электроприводов технологического оборудования с программным управлением | 5; 6 | 3 | - | - | 4; 5 | - | 5 | 4 |

| Электропривод координатно-расточных, резьбозубообра-батывающих станков | 5 | 3 | - | - | 4 | - | 5 | 4 |

| Оборудование для электрофизической обработки, ультразвуковое и высокочастотное | 5; 6 | 3 | - | - | 3;4 | - | 5 | 3 |

| Электропроводка и аппаратура прочего технологического оборудования и аппараты низкого напряжения | 4 | 3 | - | - | 3;4 | - | 5 | 3 |

| Машины и оборудование для контактной электросварки (шовные, точечные) | 5; б | - | - | | 3;4 | - | - | 3 |

| Оборудование сварочное точечное | 4 | - | - | - | 3;4 | - | - | 3 |

| Электротермическое оборудование | 4 | - | 4 | 4 | 3 | 5 | - | 3 |

| Электроизмерительные приборы | 5 | - | - | - | 4; 5 | - | - | 3 |

| Приборы теплового контроля | 5 | - | - | - | 4; 5 | - | - | 3 |

| Котлы и котельно-вспомогательное оборудование | - | - | 4; 5 | 4 | 3 | 4 | - | 3 |

| Компрессоры и насосы | - | - | 5 | - | 4 | - | - | 3 |

| Холодильные машины и установки, компрессоры высокого давления, установки для получения газов | - | - | 5 | - | 4 | - | - | 3 |

| Вентиляционное оборудование | - | - | 5 | - | 4 | - | - | 3 |

Примечание. Средние тарифные разряды работ установлены на основании «Единого тарифно-квалификационного справочника работ и профессий рабочих» (М., 1988).

4.7.4.8. Размер премии принимается в соответствии с существующей практикой в ЖКХ в процентах к основной заработной плате (по тарифу).

4.7.4.9. Размер затрат по статье «материалы» (материалы, полуфабрикаты и покупные изделия) принимается по фактическим затратам на эти цели по отчетным данным. Для ориентировочной оценки затрат по статье «материалы» можно пользоваться приведенными в табл. 4.7 опытными значениями стоимости материалов, расходуемых при ремонте энергетического оборудования с обязательной корректировкой по фактическим затратам на конкретном ЖКХ.

4.7.4.10. Расходы на содержание и эксплуатацию оборудования исчисляются при всех видах ремонта в процентах к основной заработной плате ремонтных рабочих. Процент расходов устанавливается техпромфинпланом ЖКХ.

4.7.4.11. Расходы объектов ЖКХ и ЖКХ исчисляются также в процентах к основной заработной плате ремонтных рабочих. Их ежегодный размер устанавливается плановым (планово-экономическим) отделом ЖКХ на основе сложившейся структуры затрат на услуги.

Таблица 4.7 _Стоимость материалов, расходуемых при ремонте оборудования (в процентах к основной заработной плате рабочих)

| Оборудование | Стоимость материалов при ремонте | |

| капитальном | текущем | |

| РУ и электрические сети | 140 | 80 |

| Электродвигатели асинхронные на напряжение 500 В | 130 | 15 |

| Электрические машины постоянного тока мощностью до 100 кВт | 140 | 15 |

| То же, свыше 100 кВт при ремонте: | | |

| без смены обмоток | 24 | 10 |

| со сменой обмоток | 95 | 12 |

| Аппаратура управления и защиты электроприводов общепромышленных механизмов | 70 | 30 |

| Сварочные трансформаторы | 240 | 60 |

| Сварочные преобразователи и генераторы | 190 | 40 |

| Машины сварочные для контактной сварки | 90 | 35 |

| Электрические сети | 170 | 55 |

| Электрические печи | 260 | 115 |

| Установки высокой частоты с ламповым или тиристорным генератором | 105 | 30 |

| Выпрямители полупроводниковые силовые | 45 | 20 |

| Пламенные электропечи (механическая часть) | 75 | 40 |

| Котлы и котельно-вспомогательное оборудование | 130 | 70 |

| Насосы центробежные | 50 | 35 |

| Насосы поршневые | 60 | 40 |

| Компрессоры | 80 | 55 |

| Трубопроводные сети и оборудование | 130 | 65 |

| Вентиляторы | 50 | 40 |

4.7.4.12. Капитальный ремонт оборудования, осуществляемый подрядным способом, финансируется на основании договоров или наряд заказов в соответствии с актами приемки выполненных работ.

4.7.4.13. Расчеты производятся по счетам за полностью законченные ремонтные работы по объекту в целом или по группам (группе) законченных работ в соответствии со стоимостью, установленной прейскурантами и ценниками на производство работ. К счетам прилагаются акты приемки выполненных работ.

4.7.4.14. Финансирование работ по ремонту оборудования (объекта ремонта), выполняемого хозяйственным способом, осуществляется из средств ремонтного фонда ЖКХ путем перечисления денежных средств 1 раз в месяц с особых счетов предприятия на расчетные счета, с которых производится оплата труда ремонтного персонала, оплата материалов, запасных частей и т.д.

4.7.4.15. Итоговая сумма затрат на ремонт, производимый хозяйственным способом, уменьшается на стоимость материалов, узлов и деталей, получаемых при разборке ремонтируемых объектов и пригодных для повторного использования.