Налоговое планирование и анализ стоимостных показателей в строительстве 08. 00. 10 Финансы, денежное обращение и кредит

| Вид материала | Автореферат диссертации |

- Учебное пособие по дисциплине «Финансы, денежное обращение и кредит» для специальности, 4669.55kb.

- Взфэи фотография Фамилия Имя Отчество, 175.38kb.

- Описание дисциплины «Финансы, денежное обращение и кредит», 1984.13kb.

- Налоговое планирование в структуре финансового менеджмента вгосударственных образовательных, 365.95kb.

- Программа вступительного экзамена в аспирантуру по специальности 08. 00. 10. «Финансы,, 517.08kb.

- Литература Финансы. Денежное обращение. Кредит: Учебник для вузов / Л. А. Дробозина,, 1678.85kb.

- Литература Финансы. Денежное обращение. Кредит: Учебник для вузов / Л. А. Дробозина,, 1540.34kb.

- Программа минимум кандидатского экзамена по специальности 08. 00. 10 «Финансы, денежное, 751.04kb.

- Совершенствование методов оценки стоимости проектов в жилищном строительстве 08. 00., 369.74kb.

- Пояснительная записка к контрольной работе, 240.87kb.

5 Сформированы научно-методические рекомендации по применению элементов учетной политики организации для целей налогообложения как метода налогового планирования

Автором установлено, что учетная политика для целей налогообложения раскрывается как определенная экономическим субъектом совокупность законных способов определения доходов и расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика. При разработке налоговой учетной политики организации необходимо формировать эффективную систему налогового учёта, предусматривающую определённые направления налоговой оптимизации, а также создающие такую систему организации бухгалтерии, которая способствовала бы своевременному документообороту, регистрации и учёту информации.

В диссертации автором предлагается использование нелинейного метода начисления амортизации с точки зрения наибольшей эффективности, так как при его использовании списание стоимости имущества происходит быстрее, чем при использовании линейного метода. Начисление амортизации нелинейным методом представлено в таблице 10.

Автором проанализированы данные по 22 месяцу с начала срока полезного использования, в котором месячная сумма амортизации, начисленная нелинейным методом (6678 руб.), будет примерно равняться месячной сумме амортизации, начисленной линейным методом (6667 руб.). Следовательно, можно наблюдать, что в начале срока полезного использования наблюдается значительное превышение месячной суммы амортизации при нелинейном методе и как следствие скорейшее уменьшение остаточной стоимости основного средства в сравнении с линейным методом.

Таблица 10 – Сравнительная характеристика нелинейного метода начисления амортизации с линейным методом в целях налогообложения

| № п/п | Месяц, год | Сумма амортизации за месяц | Остаточная стоимость | ||

| Нелинейный метод | Линейный метод (60 мес.) | Линейный метод (37 мес.) | |||

| 1 | 01.2009 | 22400 | 377600 | 393333 | 389189 |

| 2 | 02.2009 | 21146 | 356454 | 386667 | 378378 |

| 3 | 03.2009 | 19961 | 336493 | 380000 | 367568 |

| … | … | … | … | … | … |

| 14 | 02.2010 | 10590 | 178512 | 306667 | 248649 |

| … | … | … | … | … | … |

| 22 | 10.2011 | 6678 | 112575 | 253333 | 162162 |

| … | … | … | … | … | … |

| 31 | 07.2011 | 3976 | 67018 | 193333 | 64865 |

| … | … | … | … | … | … |

| 37 | 01.2012 | 2813 | 47427 | 153333 | 0 |

| … | … | … | … | … | - |

| 52 | 04.2013 | 1185 | 19980 | 53333 | - |

| … | … | … | … | … | - |

| 58 | 10.2013 | 839 | 14140 | 13333 | - |

| … | … | … | … | … | - |

| 60 | 12.2013 | 747 | 12600 | 0 | - |

Что же касается общей суммы амортизации, начисленной нарастающим итогом с начала срока полезного использования, то к 22 месяцу амортизации нелинейным методом всего было начислено 287425 руб. (из начальной величины суммарного баланса вычитаем его остаточную стоимость), то есть примерно 72 %; амортизации линейным методом всего было начислено 146667 руб. (из первоначальной стоимости основного средства вычитаем его остаточную стоимость), то есть почти 37 %. В абсолютном выражении разница составила 140758 руб.

Использование нелинейного метода начисления амортизации дает экономию по налогу на прибыль не столько по сумме, сколько по денежным потокам.

Кроме этого, в диссертации предложено для строительных организаций использовать метод списания материально-производственных запасов по себестоимости единицы, ведение раздельного учета операций, подлежащих и неподлежащих налогообложению, определение момента получения организацией денежных средств от своих покупателей, создание различных видов резервов.

Формирование налоговой учетной политики автором рассматривается как один из важнейших элементов налоговой оптимизации, а квалифицированная проработка учетной политики позволит строительным организациям выбрать эффективный вариант учетной системы для целей налогообложения.

6 Предложена методика статистического планирования налоговых платежей, взаимосвязанных со стоимостными показателями в строительстве

Автор считает, что необходимым условием налогового планирования является составление надежных прогнозов изменения анализируемых сумм налоговых платежей. Среди множества существующих методов построения прогнозов экономических показателей для прогнозирования стоимостных показателей в строительстве предложено использование трендовых моделей.

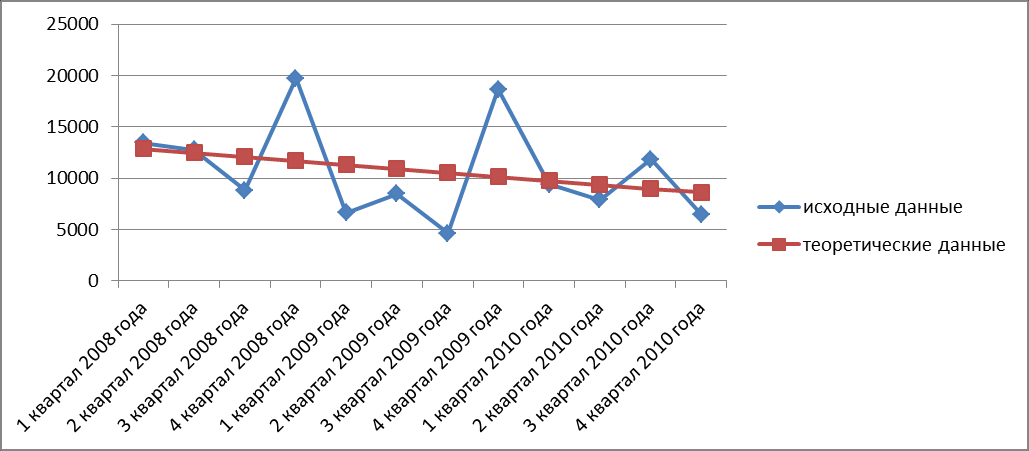

В диссертации рассчитан прогноз сумм начисленного НДС и уплачиваемого налога на прибыль на основе данных ОАО «Развитие» путем аналитического выравнивания по прямой. В результате получена тенденция, показывающая воздействие систематических факторов на уровень ряда динамики (Рис. 4).

Рисунок 4 – Динамика сумм начисленного НДС ОАО «Развитие», тыс. руб.

Наибольший разброс значений начисленного ОАО «Развитие» НДС приходился на четвертый квартал 2008-2009 гг., поскольку по большинству объектов строительства ввод в эксплуатацию осуществлялся в конце года. Однако в связи со снижением строящихся объектов в 2010 году более чем в два раза, в 4 квартале 2010 года резкого колебания суммы НДС не наблюдалось.

Прогноз суммы начисленного НДС за 1 квартал 2012 года выполнен на основе интервальных оценок. В результате расчетов сумма начисленного НДС за 1 квартал 2012 года будет равна не менее чем 1255,544 тыс. руб. и не более чем 16974,456 тыс. руб.

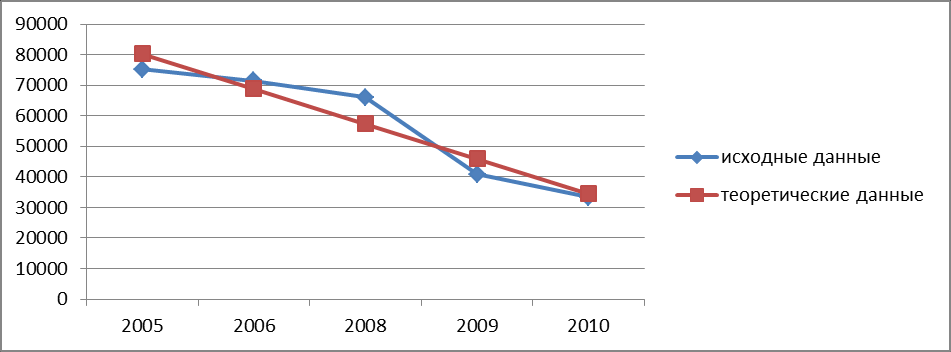

По налогу на прибыль ОАО «Развитие» тренд представлен на рис. 5.

Рисунок 5 – Динамика сумм уплачиваемого ОАО «Развитие» налога на прибыль, тыс. руб.

Наибольший разброс значений налога на прибыль ОАО «Развитие» приходился на 2008 год, поскольку уже в 2009 и 2010 гг. наблюдается резкое уменьшение уплачиваемых сумм налога. В результате проведенных расчетов в диссертации представлен прогноз уплаченной суммы налога на прибыль за 2011 год, которая находится в диапазоне от 1632,508 тыс. руб. до 44309,492 тыс. руб.

Полученные прогнозные значения базируются на предположении неизменности выявленных тенденций в будущем и не зависят от сценарных условий социально-экономического развития. Моделирование таких показателей, как налоговые поступления, налоговые базы, налоговые ставки, уровни собираемости налогов для большинства бюджетообразующих налогов, невозможно без использования факторов социально-экономического развития.

Таким образом, экстраполяционное моделирование можно рассматривать как один из методов построения краткосрочных прогнозов налоговых доходов бюджета РФ, которые необходимо корректировать с учетом изменений в налоговом законодательстве и собираемости налогов.

3. ОСНОВНЫЕ ВЫВОДЫ И ПРЕДЛОЖЕНИЯ

В результате исследования налогового планирования и анализа стоимостных показателей в строительстве можно сделать следующие выводы.

- Налоговое планирование хоть и является часто употребляемым термином, тем не менее, на настоящий момент не опирается пока ни на какую определенную теорию и не имеет единого научно признанного определения. Предполагается, что целесообразней рассматривать понятие налогового планирования как оптимизацию налогов. Налоговое планирование тесно взаимосвязано с налоговым анализом. Он является одним из этапов налогового планирования. А конечной целью налогового планирования и анализа является сокращение расходов, связанных с налогообложением.

- Особенности строительной отрасли определяются специфическим характером выпускаемой продукции и производственного процесса, при этом продукция строительства может быть признана результатом освоения капитальных вложений. Основными информационными источниками стоимостных показателей в строительстве являются формы федерального государственного статистического наблюдения и бухгалтерская отчетность.

- Для оценки суммы налоговых платежей, взаимосвязанных со стоимостными показателями в строительстве, допустимо использовать основные методы налогового анализа.

- В целях дальнейшего улучшения налоговой политики строительным организациям необходимо обращать внимание на ряд факторов, влияющих на уменьшение сумм НДС и налога на прибыль.

- Автором определены оптимальные варианты ведения налогового учета, учитывающие специфику деятельности строительной отрасли, а именно применение оптимальных методов начисления амортизации, списания МПЗ, создание различных резервов, что позволило бы равномернее распределить налоговую нагрузку по налогу на прибыль.

- В результате составления прогноза были определены вероятностные интервалы значений налогов на добавленную стоимость и прибыль в будущем.

4. ОСНОВНЫЕ ПУБЛИКАЦИИ ПО ТЕМЕ ДИССЕРТАЦИИ

Статьи в научных журналах, рекомендованных ВАК

- Селютин К.С. Анализ статистического планирования по налогу на добавленную стоимость / К.С. Селютин // Экономические и гуманитарные науки. – 2012. - №2. – 0,5 п.л.

- Селютин К.С. Факторный анализ налоговых платежей, взаимосвязанных со стоимостными показателями в строительстве / К.С. Селютин // Экономические и гуманитарные науки. – 2011. - №11. – 0,7 п.л.

- Селютин К.С. Теоретические основы контроля внешнеэкономических сделок / К.С. Селютин // Экономические и гуманитарные науки. – 2011. - №8. – 0,5 п.л.

- Селютин К.С. Модели налогового анализа и контроля санкций за налоговые правонарушения / К.С. Селютин // Экономические и гуманитарные науки. – 2010. - №10. – 0,6 п.л.

Статьи в других научных изданиях

- Селютин К.С. Учетная политика организации для целей налогообложения как метод налогового планирования / К.С. Селютин // Материалы всероссийской научно-практической конференции «Концепция устойчивого развития налогообложения как инструмент социально-экономического регулирования хозяйствующих систем в современных условиях» (Орел, 21-23 ноября 2011 года). - Орел: ГУ-УНПК, 2011. – 0,7 п.л.

- Селютин К.С. Налоговый анализ стоимостных показателей в строительстве / К.С. Селютин // Материалы международной научно-практической конференции «Современные тенденции развития налоговой системы на базе интеграции учетных и аналитических процедур микро- и макроуровня» (Орел, 17-19 октября 2011 года). - Орел: ГУ-УНПК, 2011. – 0,5 п.л.

- Селютин К.С. Учетно-информационные потоки проведения налогового анализа и формирования стоимостных показателей в строительстве / К.С. Селютин // Материалы всероссийской научно-практической конференции «Учетно-аналитическое обеспечение формирования налоговой системы в условиях интеграции международных экономических процессов» (Орел, 23-25 мая 2011 года). - Орел: ГУ-УНПК, 2011. – 0,5 п.л.

- Селютин К.С. Характеристика методов налогового анализа платежей, взаимосвязанных со стоимостными показателями в строительстве / К.С. Селютин // Материалы международной научно-практической конференции «Информационные потоки учетно-налоговой системы в условиях гармонизации отечественных и международных норм и стандартов» (Орел, 18-20 апреля 2011 года). - М.: Финпресс, 2011. – 0,3 п.л.

- Селютин К.С. Характеристика понятийного аппарата налогового планирования и анализа / К.С. Селютин // Материалы всероссийской научно-практической конференции «Влияние налоговой политики на экономическое развитие регионов» (Орел, 15-17 ноября 2010 года). - М.: Финпресс, 2010. – 0,7 п.л.

- Селютин К.С. Анализ положений ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» / К.С. Селютин // Материалы всероссийской научно-практической конференции «Тенденции развития бухгалтерского учета, анализа и аудита в условиях изменения законодательства» (Орел, 18-20 октября 2010 года). - М.: Финпресс, 2010. – 0,3 п.л.

- Селютин К.С. Учет налогооблагаемой базы по налогу на прибыль организаций / К.С. Селютин // Материалы международной научно-практической конференции «Тенденции развития налогообложения как инструмента экономического воздействия государства на воспроизводственный процесс» (Орел, 24-25 мая 2010 года). В 2х частях. Ч.1. - М.: Финпресс. – 0,5 п.л.

- Селютин К.С. Налог на прибыль организаций / К.С. Селютин // Материалы международной научно-практической конференции «Теория и практика формирования учетно-аналитической системы на предприятиях разных отраслей экономики» (Орел, 19-20 апреля 2010 года). В 2х частях. Ч.1. - М.: Финпресс. – 0,4 п.л.

- Селютин К.С. Теоретические аспекты формирования налогооблагаемой базы расчета налога на прибыль / К.С. Селютин // Материалы всероссийской научно-практической конференции «Актуальные вопросы формирования налоговой системы в условиях современных методов построения эффективных многофункциональных моделей налогообложения» (Орел, 16-18 декабря 2009 года). - Орел: ОрелГТУ. – 0,4 п.л.

- Селютин К.С. Теоретические аспекты формирования налога на прибыль организаций / К.С. Селютин // Материалы всероссийской научно-практической конференции «Актуальные вопросы формирования налоговой системы в условиях современных методов построения эффективных многофункциональных моделей налогообложения» (Орел, 16-18 декабря 2009 года). - Орел: ОрелГТУ. – 0,3 п.л.

- Селютин К.С. Характеристика системного налогового администрирования прибыли в развитых странах / К.С. Селютин // Материалы международной научно-практической конференции «Совершенствование теории и методологии налогового менеджмента и налогового администрирования в условиях нивелирования международных экономических отношений» (Орел, 25-26 июня 2009 года). – В 2 ч. Ч. 2. - Орел: ОрелГТУ. – 0,5 п.л.

Государственный университет – учебно-научно-производственный комплекс

Лицензия № 00670 от 05.01.2000

Подписано к печати 20.01.2012 Формат 60 х 841/16

Печать офсетная. Объем 1,0 усл. печ. л. Тираж 100 экз.

Заказ № 158/12

Отпечатано с готового оригинал-макета

На полиграфической базе Госуниверситет - УНПК

3

02030, г. Орел, ул. Московская, 65.

02030, г. Орел, ул. Московская, 65.