Ликвидность коммерческого банка: модели управления

| Вид материала | Документы |

- Курсовая работа на тему: Ликвидность коммерческого банка и методы управления, 489.6kb.

- Д. А. Могилевский Управление ликвидностью и платежеспособность коммерческого банка, 48.84kb.

- Состав и структура кредитного портфеля коммерческого банка, 378.78kb.

- Ликвидность одно из ключевых понятий в банковской деятельности, 130.26kb.

- Ликвидность коммерческого банка, 961.1kb.

- Истемы является улучшение качества методик корпоративного управления и реальное внедрение, 182.81kb.

- Задачи и методы финансового анализа ресурсов коммерческого банка 21 Глава Оценка эффективности, 630.42kb.

- Темы курсовой работы «организация деятельности коммерческого банка» для студентов очной, 88.42kb.

- Н. В. Колоскова баланс коммерческого банка: его сущность, значение, методы анализа, 1252.31kb.

- Совета Акционерного Коммерческого банка «авангард» открытого акционерного общества, 286.28kb.

Оглавление

Оглавление 2

Введение 3

1. Ликвидность коммерческого банка: модели управления 4

2. Факторы, оказывающие влияние на ликвидность банка 6

3. Кризис ликвидности и действия коммерческого банка 10

4. Источники проблем ликвидности 16

5. Анализ и оценка ликвидности. Расчет

потребности в ликвидных активах 18

6. Режимы ликвидности коммерческих банков 23

Заключение 32

Список литературы 33

Введение

Вопросы по оценке ликвидности рассмотрены в работах Ф.Эджворта, Э.Балтенспергера, Р.Портера, Н.Линдера, В.Малюкова, Е.Кукушкиной, В.Хвостика, Л.Колосова, В.Уманского и многих других зарубежных и отечественных авторов.

Способность коммерческого банка обеспечить своевременное погашение обязательств перед своими клиентами либо за счет имеющихся у него денежных средств, либо за счет продажи активов, либо же за счет привлечения дополнительных денежных ресурсов из внешних источников по приемлемой цене называется ликвидностью банка. Ликвидность определяется степенью соответствия активов и пассивов банка по срокам и объемам. Ликвидность банка – это его способность превращать оборотные активы в денежную форму путем управления их кругооборотом, с целью обеспечения оплаты в определенные сроки своих краткосрочных обязательств. Поэтому, понятие “ликвидности” банка не следует смешивать с понятием “платежеспособность”, хотя ликвидность банка лежит в основе его платежеспособности. Дело в том, что платежеспособность зависит не только от ликвидности баланса, но и от ряда других внутренних и внешних факторов, которые одновременно влияют прямо или косвенно и на ликвидность банка, находясь в определенной взаимосвязи друг с другом.

Ликвидность банка является одной из важнейших обобщенных качественных характеристик деятельности банка. Под ликвидностью понимается способность банка удовлетворять потребность клиентов банка и его кредиторов в финансовых ресурсах в течение операционного дня с приемлемым уровнем издержек. В то же время ликвидность банка представляет собой динамическое состояние, которое складывается постепенно и характеризуется влиянием разнообразных факторов и тенденций.

1. Ликвидность коммерческого банка: модели управления

Основой методов управления ликвидностью служат различные модели ликвидности. Остановимся только на полных моделях управления ликвидностью, оставив вне внимания методы анализа ликвидности с помощью коэффициентов.

Полная модель учитывает движение денежных средств как по счетам активов, так и по счетам пассивов. Одной из первых полных моделей является модель пассивной эволюции - МПЭ. Это модель затухания потоков платежей банка. Модель пассивной эволюции описывает исчезновение, погашение действующих требований и обязательств.

Согласно этой модели новые требования и обязательства не появляются. В определенной степени МПЭ является разновидностью модели разрывов ликвидности (maturity ladder). Напомним, что согласно этой модели разрывы вычисляются как разницы между объемами активов и пассивов, сгруппированных по срокам, оставшимся до погашения, во временные «корзины» - временные периоды. Фактически модель разрывов ликвидности является дискретной (в то время как МПЭ может быть и непрерывной) моделью пассивной эволюции, так как она не учитывает возникновение новых активов и пассивов. Накопленный разрыв в этой модели является прогнозом свободных средств банка.

Недостатком применения метода временных «корзин» является то, что изменение разрывов ликвидности в результате перехода, обусловленного заключенными договорами, денежных средств из одной временной корзины в другую корзину распознается моделью разрывов как случайный процесс. Таким образом, дискретная модель разрывов повышает неопределенность процесса управления ликвидностью.

Между тем, в реальной жизни требования и обязательства постоянно обновляются, возрождаются. Для учета этого факта в 1997 году предложена полная дискретная модель управления платежным календарем, которая учитывает как погашения, так и появление новых требований и обязательств.

Отметим, что дискретная модель - это модель, в которой каждый актив и пассив с конкретным сроком до погашения отслеживается отдельно. Наряду с дискретной моделью существует и непрерывная модель. В непрерывной модели отслеживается динамика распределения активов и пассивов по срокам, оставшимся до погашения. Она применима при выполнении следующих условий:

а) новые требования и обязательства возникают каждый день;

б) на каждую дату горизонта управления ликвидностью приходятся такие срочные активы и пассивы, которые будут погашены в этот день.

В этих моделях дискретный платежный календарь составляется только на даты, в которые погашаются активы и пассивы, а непрерывный платежный календарь - на каждый день горизонта планирования.

Полная модель описывает ликвидность банка посредством динамики платежного календаря срочных и свободных средств банка. Рассмотрим влияние детерминированных и случайных операций на платежный календарь и на объем свободных денежных средств1.

Динамика платежного календаря зависит от наличного платежного календаря (детерминированный календарь) и от случайного появления новых требований и обязательств. Другими словами, платежный календарь текущего дня = платежный календарь предыдущего дня + итог новых требований и обязательств. При этом срочные обязательства учитываются со знаком минус (они будут списаны), а срочные требования - со знаком плюс (они будут получены).

Отметим, что в модели пассивной эволюции (МПЭ) появление новых требований не учитывается, а значит, платежный календарь полностью детерминирован. Динамика свободных денежных средств определяется суммой наличных свободных средств, объемом срочных требований и обязательств, срок погашения которых уже наступил; объемом платежных требований на средства до востребования, а также объемом денежных средств, которые необходимо отправить или получить согласно новым договорам.

Иначе, свободные средства текущего дня = свободные средства предыдущего дня + итог от погашения срочных требований и обязательств + платежные требования на средства до востребования + итог возникших новых требований и обязательств.

При этом возникшие обязательства учитываются со знаком плюс (банк получает эти средства), а возникшие требования - со знаком минус (банк отправляет эти средства).

Таким образом, объем свободных денежных средств определяется, с одной стороны, детерминировано наличными свободными средствами и объемом срочных требований и обязательств, срок погашения которых уже наступил. С другой стороны, объем свободных денежных средств определяется случайно объемами платежных требований на средства до востребования и объемами платежей, которые необходимо выполнить согласно новым договорам. Заметим, что в МПЭ появление новых требований не учитывается, и свободные денежные средства определяются детерминировано наличными деньгами и платежами, согласно заключенным договорам.

2. Факторы, оказывающие влияние на ликвидность банка

Ликвидность банка — его способность своевременно и без потерь выполнять свои обязательства перед вкладчиками, кредиторами и другими клиентами. Обязательства банка складываются из реальных и условных.

Реальные обязательства отражены в балансе банка в виде депозитов до востребования, срочных депозитов, привлеченных межбанковских ресурсов, средств кредиторов.

Условные обязательства выражены забалансовыми пассивными (гарантии и поручительства, выданные банком, и др.) и забалансовыми активными операциями (неиспользованные кредитные линии и выставленные аккредитивы).

Для выполнения обязательств банк использует следующие ликвидные активы:

- денежную наличность, выраженную в остатках денег в кассе и на корреспондентских счетах (в Банке России и в других коммерческих банках);

- активы, которые можно быстро превратить в наличность;

- межбанковские кредиты, которые при необходимости можно получить с межбанковского рынка или от Банка России;

- другие привлеченные средства, например выпуск депозитных сертификатов и банковских векселей.

Различают ликвидность, накопленную банком (денежная наличность, высоколиквидные ценные бумаги), и покупную (вновь приобретенную) (привлеченные межбанковские кредиты, выпуск банковских векселей, депозитных и сберегательных сертификатов). Соблюдение этих признаков ликвидности банка (своевременное и без потерь выполнение обязательств) обусловлено внутренними и внешними факторами, определяющими качество деятельности банка и состояние внешней среды.

К числу внутренних факторов относятся: качество активов банка, качество привлеченных средств, сопряженность активов и пассивов по срокам, грамотный менеджмент, имидж банка.

Качество активов банка отражает три свойства: ликвидность, рисковость, доходность.

Ликвидность активов — способность активов без потерь трансформироваться в денежную наличность посредством их реализации или погашения обязательств должником (заемщиком), при этом степень возможных потерь обусловливается рисковостью активов. По степени ликвидности активы банка подразделяются на несколько групп. Первую группу составляют первоклассные ликвидные активы:

- денежные средства банка, находящиеся в его кассе и на корреспондентских счетах;

- государственные ценные бумаги, находящиеся в портфеле банка.

Более высокая доля указанной группы ликвидных активов (первичного и вторичного резервов) необходима банкам, у которых значительны и нестабильны депозиты или ожидается увеличение спроса на ссуды.

Во вторую группу входят: краткосрочные ссуды юридическим и физическим лицам; межбанковские кредиты, факторинговые операции; корпоративные ценные бумаги, предназначенные для продажи. Они имеют более продолжительный период превращения в денежную наличность.

Третья группа активов охватывает долгосрочные вложения и инвестиции банка, в том числе долгосрочные ссуды, лизинговые операции, инвестиционные ценные бумаги.

Четвертая группа активов — неликвидные активы в виде просроченных ссуд, некоторые виды ценных бумаг, здания и сооружения.

Чем менее ликвидны активы, тем выше их рисковость, т.е. потенциальная возможность потерь при превращении активов в денежные средства.

Доходность активов — это их способность приносить банку доход. По этому критерию активы подразделяются на приносящие доход (ссуды, вложения в ценные бумаги и др.) и не приносящие дохода (денежные средства на корреспондентском счете в ЦБ РФ, здания и сооружения и др.).

Ликвидность банка определяется также качеством привлеченных средств, т.е. ликвидностью обязательств, стабильностью депозитов и умеренной зависимостью от внешних заимствований.

Ликвидность обязательств характеризует быстроту их погашения и степень возобновляемости для банка при поддержании общего объема привлеченных средств на определенном уровне, отражает их срочную структуру.

Серьезное влияние на ликвидность банка оказывает сопряженность активов и пассивов по суммам и срокам. Выполнение банком обязательств перед клиентом предполагает согласование сроков, на которые инвестируются денежные средства, с теми, на которые предоставили их вкладчики. Игнорирование этого правила банком, работающим преимущественно на привлеченных ресурсах, приводит к невозможности своевременного выполнения им обязательств перед кредиторами.

Соотношение активов и пассивов банка, а также его условных обязательств за период (на конкретную дату) определяет состояние ликвидной позиции банка. При оценке влияния состояния ликвидной позиции банка на его ликвидность важно иметь в виду не столько наличие несоответствий в объеме активов и пассивов по срокам, сколько уровень этого несоответствия по отношению к общим обязательствам, а также динамику таких несоответствий.

К внутренним факторам ликвидности банка относится менеджмент, т.е. система управления деятельностью банка в целом и ликвидностью в частности. Качество управления банком определяется: содержанием банковской политики; рациональной организационной структурой, позволяющей решать стратегические и текущие задачи; механизмом управления активами и пассивами банка; четкостью процедур, в том числе касающихся принятия ответственных решений.

Ликвидность банка обусловливает такой фактор, как имидж. Положительный имидж банка дает ему преимущество перед другими банками в привлечении ресурсов, обеспечивает стабильность депозитной базы и развитие связей с иностранными партнерами.

К внешним факторам ликвидности банков относятся: политическая и экономическая обстановка в стране, развитие рынка ценных бумаг и межбанковского рынка, система рефинансирования Банком России коммерческих банков, эффективность его надзорных функций.

3. Кризис ликвидности и действия коммерческого банка

Одной из основных банковских технологий является управление ликвидностью коммерческого банка (КБ). Процесс управления ликвидностью сложен и многогранен и включает в себя множество аспектов - экономических, организационных, методологических, информационных. Управление ликвидностью включает в себя и элементы антикризисного управления, что находит отражение в таком внутрибанковском документе, как "План действий коммерческого банка в случае возникновения кризиса ликвидности".

"План действий" определяет необходимые действия и процедуры, которым должен следовать коммерческий банк в случае существенного ухудшения ликвидности по следующим причинам:

- ухудшение финансового состояния самого банка;

- отсутствие ликвидности в финансовой системе в целом.

Первое (ухудшение финансового состояния самого банка) является более опасным для банка: именно внутрибанковские проблемы с ликвидностью служат основной причиной разорения банков. Поэтому "План действий" в этом аспекте более детализирован. Однако существенное сокращение ликвидности в финансовой системе в целом может дорого обойтись финансовому учреждению; эта проблема также требует продуманных и хорошо скоординированных действий. Рассмотрим "План действий" в вышеуказанной последовательности.

Ухудшение финансового состояния самого банка

Как правило, "План действий" состоит из трех-четырех частей, описывающих действия в зависимости от глубины проблем с ликвидностью, например:

- стадия "повышенной готовности"

- стадия кризиса А;

- стадия кризиса Б;

- стадия кризиса В.

Стадия "повышенной готовности"

"Повышенная готовность" объявляется в случае существенного снижения кредитного рейтинга организации на рынке или возникновения угрозы такого снижения из-за появления на рынке негативной информации. Снижение кредитного рейтинга выражается в сокращении лимитов на банк по срокам в части депозитных операций и по производным финансовым инструментам, а также в росте стоимости привлечения ресурсов путем выпуска долговых обязательств2.

Типичные случаи объявления "повышенной готовности" следующие:

- уменьшение собственного капитала на 10% и более;

- уменьшение прибыли на 15% и более;

- высказывания в средствах массовой информации о плохом управлении, недостаточном внутреннем контроле, о неправильной стратегии;

- ухудшение норматива достаточности капитала на 20% и более, несоблюдение обязательных экономических нормативов, установленных центральным банком;

- снижение - не менее чем на 2 пункта - рейтинга, присваиваемого рейтинговыми агентствами (либо повторное снижение рейтинга);

- снижение стоимости акций банка на рынке не менее чем на 20%, не связанное с движением фондового рынка.

Состояние "Повышенной готовности" объявляется председателем комитета по управлению активами и пассивами с последующим утверждением председателем правления. Основанием для объявления "Повышенной готовности", как правило, являются предложения руководителя казначейства и руководителя службы риск-контроля.

Незамедлительно после объявления "Повышенной готовности" служба риск-контроля готовит доклад следующего содержания для комитета по управлению активами и пассивами:

- рекомендации по показателям ликвидности;

- рекомендации по риску изменения процентной ставки;

- рекомендации по увеличению привлечения средств на срок;

- рекомендации по свертыванию определенных операций для сохранения открытых банку кредитных линий для возможного дальнейшего использования;

- предложения по заключению кредитных соглашений "стендбай"

- предложения по секьюритизации активов;

- рекомендации по ограничению роста активов.

Комитет по управлению активами и пассивами на основе этого доклада готовит план мероприятий, впоследствии утверждаемый правлением банка.

Координация работ по стабилизации ситуации поручается комитету по управлению активами и пассивами (либо может быть сформирована группа по управлению ликвидностью из числа высших менеджеров банка). В случае необходимости формируются рабочие группы по работе с наиболее крупными депозиторами, филиалами, банками-контрагентами. По поручению комитета по управлению активами и пассивами, исходя из доклада службы риск-контроля, проводится следующая работа:

- готовится детальный анализ структуры активов и пассивов в разных разрезах; при этом основное внимание уделяется прогнозу оттока ресурсов из банка на ближайшие 3 месяца;

- определяются виды бизнеса, где возможно заморозить рост активов, и предлагаются практические шаги в этом направлении;

- делается прогноз возможности продажи активов, намечаются сроки продаж и сумма вырученных средств;

- разрабатываются мероприятия по работе с крупнейшими клиентами и контрагентами;

- уточняются возможные изменения стоимости услуг банка (при этом создаются благоприятные условия для наиболее важных клиентов).

На стадии "Повышенной готовности" проблема ликвидности является основным пунктом повестки дня заседаний комитета по управлению активами и пассивами. В дополнение руководитель казначейства не реже двух раз в неделю информирует председателя правления банка и председателя комитета по управлению активами и пассивами о сложившейся ситуации.

Стадия кризиса А

Стадия кризиса А выражается в том, что возможность фондирования с межбанковских рынков по ставкам для первоклассных заемщиков становится практически нереальной, а также в том, что некоторые известные на рынке крупные корпоративные клиенты уже перевели средства в другие банки. При этом основная часть остатков по клиентским счетам остается в банке.

Действия правления

Правление организует встречу с представителями центрального банка на предмет информирования о сложившейся ситуации и определения потребностей в фондировании путем заключения сделок "репо" и получения ломбардных кредитов.

Действия казначейства

Работа казначейства должна быть направлена на увеличение высоколиквидных активов, т. е. ресурсы не размещаются на срок более 14 дней. Долговые обязательства зарубежных стран (если таковые имеются) подлежат реализации (либо по ним заключаются сделки "репо").

Старшие менеджеры казначейства проводят встречи с основными банками-контрагентами для выяснения условий и возможностей фондирования.

Определяются потенциальные деловые партнеры, которые могли бы оказать помощь в реализации активов.

Стадия кризиса Б

Стадия кризиса Б выражается в следующем: практически невозможно привлечь ресурсы с межбанковского рынка по среднерыночным ставкам; не менее половины банков-контрагентов закрыли лимиты, а остальные - сократили их не менее чем на половину; не менее чем на 15-20% (в зависимости от структуры пассивов) сократились средние остатки средств на счетах клиентуры и на срочных депозитах. В этих условиях предпринимаются следующие действия.

Казначейство:

- размещает свободные ресурсы исключительно на условиях "овернайт"

- полностью использует кредитные линии "стендбай"

- проводит переговоры с банками-контрагентами по возврату межбанковских кредитов и депозитов или привлекает ресурсы против размещенных средств;

- докладывает председателю правления и председателю комитета по управлению активами и пассивами о возможности привлечения ресурсов по ставкам выше среднерыночных и вносит предложения по ситуации.

Комитет по управлению активами и пассивами (по поручению правления):

- инициирует мероприятия по реализации и секьюритизации активов по определенному графику;

- принимает решения о привлечении ресурсов по ставкам выше среднерыночных и о повышении ставок по привлеченным клиентским депозитам;

- рассматривает структуру активов и дает рекомендации по возможности "замораживания" кредитования.

Стадия кризиса В

Это означает ситуацию, когда дефолт (невыполнение обязательств) неизбежен. Происходит отток клиентских депозитов; активы, которые можно было продать, уже проданы; невозможно привлечь ресурсы с межбанковского рынка или от крупной корпоративной клиентуры. В данном случае требуется обращаться в центральный банк за финансовой помощью.

Здесь следует подчеркнуть, что вся "аппаратная" работа должна быть сделана заблаговременно (имеется в виду подготовка писем, ходатайств, сопроводительной документации, соответствующей установленным требованиям органов государственного регулирования) - при наступлении стадии кризиса Б, описанной выше. Если этого не сделать, то можно потерять время, что приведет к необратимым последствиям.

Отсутствие ликвидности в финансовой системе в целом

Конечно, в случае возникновения кризиса ликвидности на финансовом рынке следует ожидать вмешательства центрального банка, направленного на стабилизацию ситуации, например, скупки иностранной валюты у банков, предоставления стабилизационных кредитов. Однако в случае проблем с ликвидностью стоимость ресурсов оказывается непредсказуемой (возможно, чрезвычайно высокой), кроме того, резко возрастает риск изменения процентной ставки, возможно прекращение обычных расчетных операций. В подобных условиях выполняются следующие шаги.

Казначейство: максимально сокращает дисбаланс между активами и пассивами с плавающей и фиксированной процентной ставкой, тем самым уменьшая величину риска изменения процентной ставки. Данная позиция контролируется руководителем казначейства на ежедневной основе; контролирует размер задолженности перед центральным банком и представляет ежедневную отчетность по проблеме председателю комитета по управлению активами и пассивами; на ежедневной основе координирует информационные потоки, поступающие из центрального банка, и доводит информацию до структурных подразделений. Для этого в банке назначается ответственное лицо из числа старших менеджеров казначейства.

Комитет по управлению активами и пассивами:

- осуществляет общее управление ликвидностью и координирует работу структурных подразделений;

- на еженедельной основе определяет тактику формирования процентных ставок по корпоративным кредитам типа "ролловер"

- контролирует работу клиентских менеджеров по оптимизации потоков денежных средств клиентов;

- определяет содержание информации, сообщаемой широкой публике службой по связям с общественностью;

- вырабатывает тактику работы с клиентскими кредитами и депозитами.

Вышеописанная структура "Плана действий коммерческого банка в случае возникновения кризиса ликвидности" является примерной и в каждом конкретном случае должна учитывать особенности деятельности того или иного банка. Конечно, наличие "Плана действий" не является решением всех проблем, но план позволяет действовать четко, последовательно и решительно, что облегчает выход из кризиса ликвидности.

4. Источники проблем ликвидности

Одной из наиболее важных задач управления любым банком является обеспечение соответствующего уровня ликвидности. Банк считается ликвидным, если он имеет доступ к средствам, которые могут быть привлечены по разумной цене и именно в тот момент, когда они необходимы. Это означает, что банк либо располагает необходимой суммой ликвидных средств, либо может быстро их получить с помощью займов или продажи активов. Особую актуальность вопросам регулирования ликвидности банка придал разразившийся в России финансовый кризис. Многие российские банки, демонстрировавшие динамичный рост, не смогли решить проблему ликвидности в сильно переменчивой финансовой среде и сейчас находятся в сложной ситуации. Падение рынка ГКО явилось всего лишь одной из причин, повлиявших на ликвидность банков.

Недостаточный уровень ликвидности часто является первым признаком наличия у банка серьезных финансовых затруднений. В такой ситуации он обычно начинает терять депозиты, что уменьшает его наличные средства и заставляет избавляться от наиболее ликвидных ценных бумаг. Другие банки с большой неохотой предоставляют банку, находящемуся на грани банкротства, займы без дополнительного залога или предлагают их по более высокой процентной ставке, что еще более сокращает доходы банка, испытывающего финансовые трудности.

Банки заимствуют крупные суммы краткосрочных депозитов и резервов у граждан, предприятий и других кредитных учреждений, затем пускают их в оборот и предоставляют долгосрочные кредиты своим клиентам. Так что большинство банков имеют некоторое несоответствие между сроками погашения по своим активам и сроками погашения по основным обязательствам. Проблема, возникающая в случае несовпадения сроков, состоит в том, что банки имеют необычно высокую долю обязательств, требующую немедленного выполнения, таких, как вклады до востребования, текущие счета и займы денежного рынка. Таким образом, банки всегда должны быть готовы удовлетворить безотлагательный спрос на денежные средства, который может быть весьма значительным в отдельные моменты времени.

Другим источником потенциальных проблем ликвидности является чувствительность банков к изменениям процентных ставок. Когда происходит рост процентных ставок, некоторые вкладчики изымают свои средства в поисках более высоких прибылей в других местах. Многие клиенты, взявшие ссуды, могут приостановить подачу заявок на новые кредиты или ускорить использование кредитных линий, еще имеющих низкие процентные ставки. Таким образом, изменение процентных ставок отражается на спросе клиентов и на депозиты, и на кредиты, что оказывает сильное влияние на уровень ликвидности банка. Более того, изменение процентных ставок влияет на рыночную стоимость активов, продажа которых может потребоваться банку для получения дополнительных ликвидных средств, и оказывает непосредственное влияние на стоимость займов на денежном рынке.

Вне зависимости от этих факторов удовлетворение спроса на ликвидные средства должно быть для банка высокоприоритетным. Неудачи в этой области могут серьезно подорвать доверие к нему клиентов.

5. Анализ и оценка ликвидности. Расчет

потребности в ликвидных активах

Самым важным этапом в процессе управления ликвидностью является оценка ликвидности и определение ее уровня. Для отечественной банковской системы характерно существенное различие между нормативами ликвидности, с помощью которых Центральный банк проводит контроль банковской ликвидности и управляет денежной массой на макроэкономическом уровне, и внутренней ликвидностью банка, определяемой из текущей ситуации и специфики функционирования банка. Различия между этими двумя системами оценки ликвидности приводят к неадекватной внешней оценке банка как контрагента и, кроме того, в какой-то степени вводят Центральный банк в заблуждение.

Чтобы сделать правильные выводы, надо оценивать динамику показателей ликвидности, а также причины, их вызывающие, — увеличение доли ликвидных или неликвидных активов, приток средств клиентов или их отток. Следует также иметь в виду, что указанные параметры должны лежать в определенном диапазоне — чрезмерно низкая ликвидность связана с риском, а избыточная ликвидность — с недополученными доходами.

Основными методами оценки потребности банка в ликвидных средствах являются:

1) метод оценки источников и использования средств (метод определения величины разрыва ликвидности по различным срокам);

2) коэффициентный метод (или метод показателей ликвидности);

3) метод структуры средств.

Метод оценки источников и использования средств заключается в определении величины разрыва ликвидности в течение заданного периода, равной разнице между ожидаемыми притоками и потенциальными оттоками наличности, и представляет наглядную модель движения активов и пассивов банка.

На практике разрыв в ликвидности определяется как разность между активами, погашение которых приходится в данный момент, и пассивами, возврат которых приходится также в данный момент. Суммы, полученные в строке «разрыв ликвидности», представляют в абсолютном выражении информацию о соответствии или несоответствии объемов ресурсов и вложений на конкретную дату.

В результате анализа возникает диаграмма разрывов по основным валютам. Обычно отдельно анализируются рубли и доллары, а также сводные данные. Далее осуществляется лимитирование допустимой величины отношения разрыва в тот или иной момент к сумме пассивов в тот или иной момент.

Разумеется, трансформирование краткосрочных пассивов в длинные активы довольно выгодно за счет естественного увеличения процентного спрэда, но такая стратегия приводит к увеличению процентного риска. Наоборот, чем меньше величина разрывов по срокам, тем ниже риск, однако больше процентные издержки банка. Вот почему оптимизация коэффициента трансформации является важнейшей задачей финансового управления, а контроль за этим показателем должен осуществляться коллегиальным органом, сформированным по решению высшего руководства банка в целях оптимального управления ресурсами банка и их ликвидностью.

Обычно объемы возвратов активов и оттока депозитных средств планируются по данным соответствующих подразделений. Эти сведения получаются из расшифровок по срокам погашения активов и пассивов, применяемых при обычных расчетах ликвидности, при этом разница итогов планируемых притоков и оттоков отражает планируемый дисбаланс.

Отсюда видно, что важнейшим фактором, влияющим на состояние ликвидности, являются вероятные притоки и оттоки денежных средств. Их объем в отличие от плановых не всегда зависит от внутрибанковских потребностей, а может зависеть от различных рыночных условий: цикличности, законодательных изменений, других факторов конъюнктуры и финансовой политики. Возможный объем таких средств определяется по историческим данным за достаточно продолжительный прошлый период, а отслеженные закономерности отображаются в планируемом периоде.

Оценка будущих вкладов и ссуд состоит в разделении прогноза роста депозитов и кредитов на три основных компонента3:

1) трендовый компонент, который банк может определять с помощью построения тренда (постоянно возрастающей кривой). Точками кривой могут быть вклады и кредиты на конец года, за квартал, месяц, за достаточно длинный базовый период, чтобы можно было выявить тенденцию или долгосрочный средний темп роста;

2) сезонный компонент определяет, какие изменения в состоянии вкладов и кредитов в течение какого-либо месяца в сравнении с их уровнем на конец последнего года вызваны сезонными факторами;

3) циклический компонент представляет собой положительное или отрицательное отклонение от совокупного уровня ожидаемых вкладов и кредитов, вычисляемое как сумма трендового и сезонного компонентов, и зависит от состояния экономики в этом году.

Реализация описанного подхода предполагает применение для расчетов методов статистического анализа исторических данных, прогнозирования тенденций, использование стандартных пакетов программ обработки статистической информации.

Применение коэффициентного метода совокупности с плановым дисбалансом позволяет более точно спрогнозировать размер итогового разрыва ликвидности. Когда источники ликвидных средств превышают использование ликвидных средств, банк имеет положительный разрыв ликвидности. Этот излишек ликвидных средств должен быть инвестирован в активы, приносящие доход. Когда же объем использования ликвидных средств превышает величину их источников, то банк сталкивается с дефицитом ликвидных средств или отрицательным разрывом ликвидности. И тогда он должен получить средства из наиболее дешевых и доступных по времени источников.

Источниками покрытия отрицательного дисбаланса могут служить:

-разработанные банком новые депозитные услуги;

-возможная реализация государственных ценных бумаг;

-недоиспользованные лимиты по открытым другими банками кредитным линиям;

-установление встречных лимитов на новые банки;

-сделки по операциям РЕПО;

-сделки по ломбардному кредитованию — кредитованию от Центрального банка под залог ценных бумаг;

-межфилиальные кредиты (для филиалов).

Но в любом случае при рассмотрении вопроса продажи активов или приобретения пассивов банк (филиал) должен оценивать следующие факторы:

при продаже активов:

— прибыль или убыток от продажи ценных бумаг;

— увеличение или уменьшение налогов;

— стоимость операций (например, оплата брокерских услуг, пошлин);

при приобретении пассивов:

— обязательные резервы;

— затраты на обслуживание обязательств и маркетинговых усилий по созданию новых продуктов;

— процентные расходы.

Метод структуры средств может быть отнесен к приемам прогнозирования объемов средств на корреспондентском счете, необходимых для выполнения банком своих обязательств перед клиентами по возврату депозитных средств и предстоящей выдаче кредитов.

Данный метод может быть использован в оперативном планировании текущей ликвидности в режиме «сегодня на завтра». При этом банк (филиал) на планируемый день должен определиться с объемами:

а)обязательств по «горячим деньгам» — средствам, которые точно должны уйти из банка;

б)обязательств по «ненадежным средствам» — средствам, значительная часть которых может быть изъята в течение дня; особое значение необходимо придавать крупным вкладам (в том числе и крупным остаткам на расчетных счетах) — это так называемые «спящие депозиты»;

в)обязательств по «стабильным средствам» — средствам, вероятность изъятия которых наименьшая (ключевые депозиты).

На следующем этапе следует определить, в каком размере по каждой из полученных категорий (а—б—в) необходимо иметь наличные средства. Например, по категории «а» — 95%, по категории «б» — 25—30%, по категории «в» — 11—15%. Тогда резерв ликвидных средств может быть определен следующим образом:

Резерв ликвидных средств = 0,95 x обязательства по «горячим деньгам» + 0,30 x ненадежные средства + 0,15 x стабильные средства.

При этом пропорции разделения массы обязательств на данные категории и степень их необходимого резервирования должны определяться банком индивидуально на основе накопленного опыта наблюдения, учета специфики клиентской базы и ситуации на рынке — фондовом и межбанковском.

Кроме того, при наличии заявок на получение кредитов и известном на данный момент объеме погашения кредитов потребность банка в ликвидных средствах будет определяться следующим образом:

Резерв ликвидных средств = 0,95 x обязательства по «горячим деньгам» + 0,30 x ненадежные средства + 0,15 x стабильные средства + суммы планируемых выдач кредитов – суммы планируемых погашений кредитов.

Применение данного метода позволяет максимально снизить риск ликвидности, ограничивая в то же время возможности получения наибольшей прибыли, поскольку рассчитанные объемы резервов могут оказаться невостребованными, а затраты на их поддержку существенными. А поэтому минимизация этих затрат в такой ситуации может быть достигнута только за счет быстрой реализации избыточных резервов.

Таким образом, управление ликвидностью для банка — есть основа его существования. Поддержание необходимого уровня ликвидности дает возможность кредитной организации не только отвечать по своим обязательствам различного уровня, но и осуществлять динамичное развитие, направленное на получение необходимой нормы прибыли. Вот почему процесс управления ликвидностью, осуществляемый в рамках финансового менеджмента, является частью комплексного процесса и затрагивает все аспекты деятельности банка.

6. Режимы ликвидности коммерческих банков

С точки зрения управления ликвидностью для банка является важным именно проведение срочных операций. Поэтому без потери обобщенности рассмотрим банк, который проводит только срочные операции. Классифицируем срочные операции по степени их неопределенности.

Классификация срочных операций

Детерминированные операции - это операции, которые полностью определены условиями уже заключенных договоров. Примерами детерминированных операций являются: погашение кредитов, депозитов, ценных бумаг и др. Они определяют детерминированный платежный календарь.

Случайные операции - это текущие операции, возникающие в результате заключения новых договоров (сегодня) для удовлетворения потребностей клиентов, т.е. возникают в результате выполнения банком функции посредника между экономическими субъектами. Объемы и сроки этих операций являются случайными, так как банк в большинстве случаев не знает, какие по новым договорам будут объемы и сроки погашения. Случайные операции изменяют, возмущают детерминированный платежный календарь, вносят в него неопределенность.

Управленческие и собственные операции - это операции, которые полностью определены принятыми управленческими решениями. Они предназначены для поддержания мгновенной (текущей) и будущей (срочной) ликвидности, а также для обеспечения наиболее продуктивного использования временно незадействованных в операциях клиентов денежных средств.

Модели ликвидности

Основой методов управления ликвидностью служат различные модели ликвидности. Остановимся только на полных моделях управления ликвидностью, оставив вне внимания методы анализа ликвидности с помощью коэффициентов. Как известно, полная модель учитывает движение денежных средств, как по счетам активов, так и по счетам пассивов.

Одной из первых полных моделей является модель пассивной эволюции - МПЭ. Это модель затухания потоков платежей банка. Модель пассивной эволюции описывает исчезновение, погашение действующих требований и обязательств. Согласно этой модели новые требования и обязательства не появляются.

В определенной степени МПЭ является разновидностью модели разрывов ликвидности (maturity ladder). Напомним, что согласно этой модели разрывы вычисляются как разницы между объемами активов и пассивов, сгруппированных по срокам, оставшимся до погашения, во временные "корзины" - временные периоды. Фактически модель разрывов ликвидности является дискретной моделью пассивной эволюции, так как она не учитывает возникновение новых активов и пассивов. Накопленный разрыв в этой модели является прогнозом свободных средств банка.

Недостатком применения метода временных "корзин" является то, что изменение разрывов ликвидности в результате перехода, обусловленного заключенными договорами, денежных средств из одной временной корзины в другую корзину, распознается моделью разрывов как случайный процесс. Таким образом, дискретная модель разрывов повышает неопределенность процесса управления ликвидностью.

Между тем, требования и обязательства постоянно обновляются, возрождаются. Для учета этого факта в 1997 году предложена полная дискретная модель управления платежным календарем, которая учитывает как погашения, так и появление новых требований и обязательств.

Отметим, что дискретная модель - это модель, в которой каждый актив и пассив с конкретным сроком до погашения отслеживается отдельно. Наряду с дискретной моделью существует и непрерывная модель. В непрерывной модели отслеживается динамика распределения активов и пассивов по срокам, оставшимся до погашения. Она применима при выполнении следующих условий:

а) новые требования и обязательства возникают каждый день;

б) на каждую дату горизонта управления ликвидностью приходятся такие срочные активы и пассивы, которые будут погашены в этот день.

В этих моделях дискретный платежный календарь составляется только на даты, в которые погашаются активы и пассивы, а непрерывный платежный календарь - на каждый день горизонта планирования.

Неопределенность и ликвидность

Полная модель описывает ликвидность банка посредством динамики платежного календаря срочных и свободных средств банка. Пренебрегая управленческими и собственными операциями, рассмотрим влияние детерминированных и случайных операций на платежный календарь и на объем свободных денежных средств. Динамика платежного календаря зависит от наличного платежного календаря (детерминированный календарь) и от случайного появления новых требований и обязательств. Другими словами:

Платежный календарь текущего дня =

Платежный календарь предыдущего дня +

Итог новых требований и обязательств.

При этом срочные обязательства учитываются со знаком минус (они будут списаны), а срочные требования - со знаком плюс (они будут получены).

Отметим, что в модели пассивной эволюции (МПЭ) появление новых требований не учитывается, а значит, платежный календарь полностью детерминирован4.

Динамика свободных денежных средств определяется суммой наличных свободных средств, объемом срочных требований и обязательств, срок погашения которых уже наступил; объемом платежных требований на средства до востребования, а также объемом денежных средств, которые необходимо отправить или получить согласно новым договорам.

Или:

Свободные денежные средства текущего дня =

Свободные денежные средства предыдущего дня +

Итог от погашения срочных требований и обязательств +

Итог списаний и поступлений средств до востребования +

Итог возникших новых срочных требований и обязательств.

При этом возникшие обязательства учитываются со знаком плюс (банк получает эти средства), а возникшие требования - со знаком минус (банк отправляет эти средства).

Таким образом, объем свободных денежных средств определяется, с одной стороны, детерминировано наличными свободными средствами и объемом срочных требований и обязательств, срок погашения которых уже наступил. С другой стороны, объем свободных денежных средств определяется случайно объемами платежных требований на средства до востребования и объемами платежей, которые необходимо выполнить согласно новым договорам. Отметим, что в МПЭ появление новых требований не учитывается, и свободные денежные средства определяются детерминировано наличными средствами и платежами, согласно заключенным договорам.

Режимы ликвидности

Опираясь на вышеописанные модели и процессы, которые влияют на ликвидность, можно установить границы применимости рассмотренных выше полных моделей управления ликвидности и установить основные режимы ликвидности.

Режимы ликвидности определяются параметрами вновь возникающих требований и обязательств:

а) частотой появления на горизонте планирования ликвидности (редко, периодически, каждый день);

б) объемом вновь возникающих требований и обязательств (меньше, сравнимо, больше) по сравнению с объемами погашения и наличных свободных денежных средств.

Кроме того, режимы ликвидности определяются спектром сроков погашения вновь случайно возникающих требований и обязательств. Новые требования и обязательства могут иметь непрерывный спектр сроков погашения, т.е. на горизонте управления ликвидностью погашаются каждый день. Они могут иметь дискретный спектр сроков погашения, т.е. погашаться на горизонте планирования не каждый день.

Используя аналогию движения денежных средств с движением жидкости, можно предложить следующую классификацию режимов ликвидности.

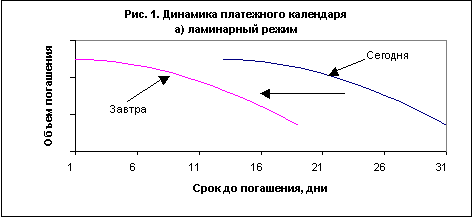

Ламинарный режим - платежный календарь с течением времени движется параллельно самому себе (рис. 1, а). Платежный календарь представляет собой одномерную волну Д'Аламбера, равномерно бегущую по оси сроков погашения налево со скоростью равной -1. Зная начальный платежный календарь, можно легко определить объем погашения в любой момент времени. Поэтому платежный календарь является детерминированным.

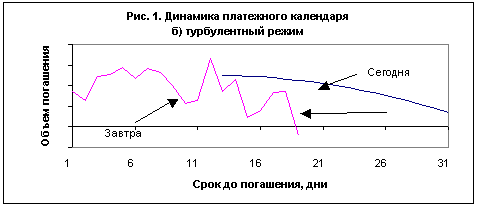

Турбулентный режим - платежный календарь постоянно изменяется, "перемешивается" в результате появления новых срочных требований и обязательств (рис. 1, б). В этом случае платежный календарь является случайным.

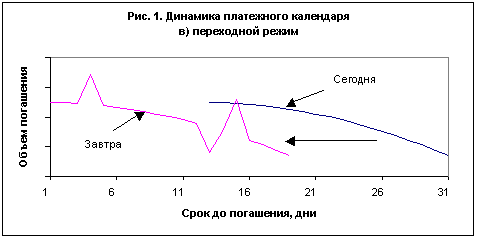

Переходной режим - одни части платежного календаря с течением времени сохраняются, а другие изменяются в результате появления новых срочных денежных средств (рис. 1, в).

Режимы ликвидности, условия их возникновения и перечень моделей, которые могут быть применимы для описания различных режимов ликвидности, представлены в таблице.

Таблица "Режимы ликвидности"

| № п/п | Модель ликвидности | Частота появление новых требований и обязательств | Спектр сроков погашения новых требований и обязательств | Количество операций | Частота изменения платежного календаря | Режим ликвидности |

| 1. | Модель пассивной эволюции | Редко | Дискретный | Малое | Редко | Ламинарный |

| 2. | Дискретная модель | Периодически | Промежуточный | Среднее | Периодически | Переходной |

| 3. | Непрерывная модель | Ежедневно | Непрерывный | Большое | Ежедневно | Турбулентный |

Влияние масштаба банка на способ управления ликвидностью

Исходя из вышеприведенной классификации режимов ликвидности, классифицируем типы управления ликвидностью, дополнительно приведя обоснованные расчетом подходы к определению параметров (объемов и сроков погашения) управленческих операций банка.

Для маленького банка существует естественно "возникающий" глобальный платежный календарь в результате того, что банк маленький и все операции банка "на виду". Все подразделения маленького банка и даже непосредственные исполнители могут находиться рядом. Это существенно упрощает управление мгновенной ликвидностью. Платежный календарь маленького банка близок к детерминированному календарю, так как он практически полностью определяется уже заключенными договорами. Новые договора возникают редко и незначительно изменяют платежный календарь. В таком банке для управления ликвидностью можно применять МПЭ, в частности модель разрывов ликвидности. Определенность платежного календаря позволяет принимать обоснованные расчетом решения по управленческим операциям.

Задача управления ликвидностью значительно усложняется, когда маленький банк переходит в разряд средних банков. Количество операций существенно увеличивается. Платежный календарь часто меняется. Без составления глобального календаря управление мгновенной ликвидностью, не говоря уже о срочной ликвидности, становится проблематичным. Таким образом, живучесть среднего банка зависит от того, будут ли приложены усилия для составления глобального платежного календаря. Ведь средний банк по сравнению с маленьким имеет организационно и пространственно разветвленную структуру, проводит существенно больше операций. Для того чтобы собрать данные обо всех операциях, банку необходимо располагать управленческой информационной системой (management information system - MIS). Решение задачи определения параметров управленческих операций для этого случая неизвестно. Эта проблема до настоящего времени остается малоизученной.

Далее банк продолжает свое развитие и, переболев "болезнями роста", становится крупным. Ситуация с управлением ликвидностью выглядит несколько лучше. Причин этому несколько.

Накопление громадного количества операций в крупном банке приводит к качественному скачку в поведении платежного календаря и свободных денежных средств. Платежный календарь на горизонте планирования становится полностью случайным. Это позволяет, в принципе, отказаться от составления глобального платежного календаря. Какой смысл составлять сегодня глобальный календарь, если завтра он коренным образом изменится? В таких условиях акцент в управлении ликвидности смещается с управления платежным календарем на управление свободными денежными средствами как случайным ресурсом. В последнем случае необходимо знать только статистические характеристики поведения свободных денежных средств банка. Для этого случая проблема расчета параметров управленческих операций детально описана в работе.

Между тем, крупный банк (при наличии в банке информационной системы) может дополнительно управлять своей ликвидностью и с помощью глобального платежного календаря, например, путем установления лимитов на разрывы ликвидности.

Заключение

Одной из наиболее важных задач управления любым банком является обеспечение соответствующего уровня ликвидности. Банк считается ликвидным, если он имеет доступ к средствам, которые могут быть привлечены по разумной цене и именно в тот момент, когда они необходимы. С другой стороны, высокая ликвидность банка позволяет в любой момент времени клиентам получить кредиты, а вкладчикам изъять свои депозиты. Кроме того, существуют и другие факторы, позволяющие судить об уровне ликвидности:

страхование рисков и надежность банка;

способность банка рассчитываться по своим обязательствам;

уровень банковских ставок по кредитам и депозитам, и т.д.

Однако в любом случае необходимо поддерживать оптимальное соотношение между ликвидностью и прибыльностью, а также обеспечивать сбалансированность между сроками вложений по активам и пассивам. Что касается текущей ликвидности, то банк должен иметь достаточный запас ликвидных активов и ограничивать на вложения в низколиквидные активы.

Список литературы

- Банковское дело: Стратегическое руководство. Под ред. В.Платонова, М.Хиггинса – М.: АО “Консалтбанкир”, 1998.

- Богарева Е., Эпов А. Моделирование пассивной эволюции для анализа и управления финансами банка.//Банковские технологии. - 1997, №1. - Стр.100-103.

- Екушов А. Модель пассивной эволюции в задачах анализа и управления. // Банковские технологии. - 1995, №8.- Стр. 28.

- Кукушкина Е. Выбор стратегии сбалансированного управления ресурсами банка.// Банковские технологии: Компьютеры и Программы.-1997, №4.- Стр.57-59.

- Линдер Н. Непрерывная модель управления денежными потоками банка. // Финансовые риски.- 1998, №3, - Стр.107-111.

- Наконечный А., Волошин И. Развитие VaR технологии для оценки уровня временно свободных средств на счетах клиентов коммерческого банка. // Финансовые риски. - 1999. - №1(17). - Стр. 65-69.

- Норкотт Д. Принятие инвестиционных решений / Пер. С англ. Под ред. д.э.н. проф. А.Н. Шохина - Банки и биржи. - М.: ЮНИТИ,1997.

- Перегудов Ф.И., Тарасенко Ф.П. Введение в системный анализ: Учебное пособие для вузов. М.: Высшая школа, 1989.

- Роуз Питер С. Банковский менеджмент / Пер. с англ. со 2 изд. – М.: Дело, 1997.

- Шпиг Ф., Деркач А., Смолий Я., Малюков В., Линдер Н. Модель управления платежным календарем. // Финансовые риски. - 1997, №2.- Стр.101-106.

1 Банковское дело: Стратегическое руководство. Под ред. В.Платонова, М.Хиггинса – М.: АО “Консалтбанкир”, 1998.

2 Роуз Питер С. Банковский менеджмент / Пер. с англ. со 2 изд. – М.: Дело, 1997

3 Шаталов А. Н. Управление ликвидностью в рамках финансового менеджмента банка. //Финансовый менеджмент, 2004, №6. С. 35.

4 Банковское дело: Стратегическое руководство. Под ред. В.Платонова, М.Хиггинса – М.: АО “Консалтбанкир”, 1998.