Д. А. Могилевский Управление ликвидностью и платежеспособность коммерческого банка

| Вид материала | Анализ |

- Положение о требованиях к управлению ликвидностью коммерческого банка. I. Общие положения, 150.71kb.

- Финансовое планирование деятельности коммерческого банка Управление активами банка, 30.08kb.

- Программа дисциплины «управление ликвидностью банка» для направления 080100. 68 Экономика, 75.96kb.

- Н. В. Колоскова баланс коммерческого банка: его сущность, значение, методы анализа, 1252.31kb.

- Задачи и методы финансового анализа ресурсов коммерческого банка 21 Глава Оценка эффективности, 630.42kb.

- Темы курсовой работы «организация деятельности коммерческого банка» для студентов очной, 88.42kb.

- Положение о Ревизионной комиссии Акционерного коммерческого банка «Инвестбанк», 288.26kb.

- Курсовая работа на тему: Ликвидность коммерческого банка и методы управления, 489.6kb.

- Тематика выпускных квалификационных работ по специальности 061100 (0080507), 136.41kb.

- Задачи и методы финансового анализа ресурсов коммерческого банка 21 Глава Оценка эффективности, 629.83kb.

Д.А.Могилевский

Управление ликвидностью и платежеспособность коммерческого банка

Руководитель: Черская Р.В.

Ликвидность — одно из ключевых понятий в банковской деятельности. Ликвидность лежит в основе надёжности и устойчивости банков, так как создаёт условия для его платёжеспособности.

Понятие «ликвидность» в буквальном смысле слова означает легкость реализации, продажи, превращения материальных ценностей и прочих активов в денежные средства. Понятие «платёжеспособность» включает в себя ещё и способность банка своевременно и полностью выполнять свои платёжные обязательства, вытекающие из торговых, кредитных и иных операций денежного характера.

Ликвидность является одной из важнейших качественных характеристик деятельности коммерческого банка, которая свидетельствует о его надежности и стабильности.

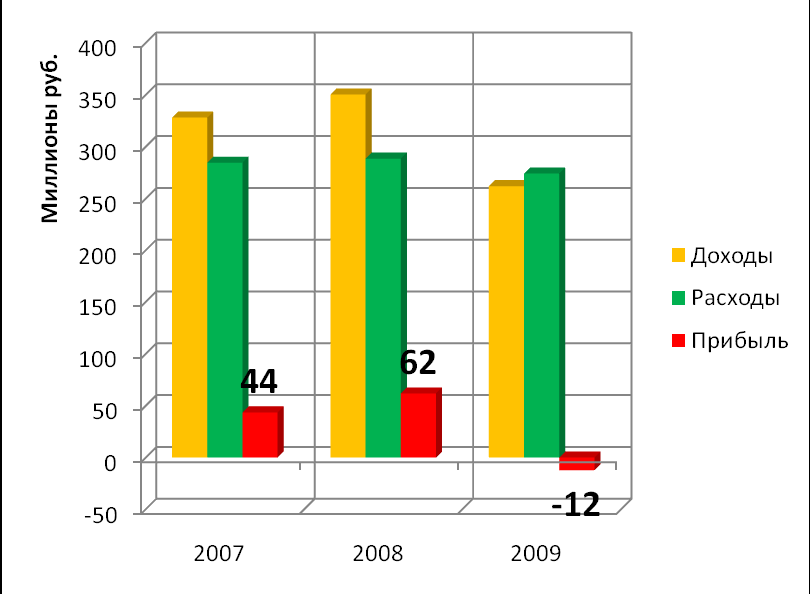

Анализ доходов и расходов Банка показал, что после стабильной и успешной работы в 2007-2008 гг. в 2009 г. он понес убытки (рисунок 1.1). Это дает основание задаться вопросом – насколько устойчиво его финансовое состояние.

Рисунок 1.1 – Доходы и расходы Банка

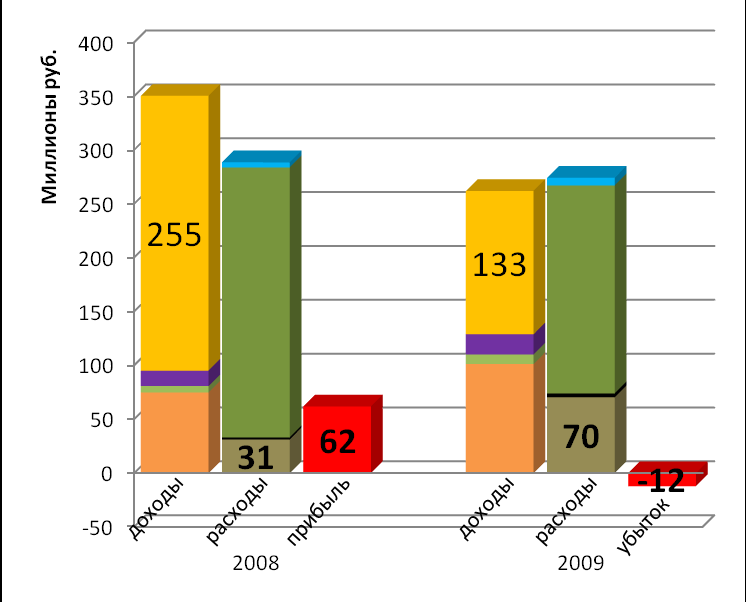

Сравнительный анализ структуры основных доходов и расходов за 2008 и 2009 года (рисунок 1.2) показывает, что убытки Банка вызваны резким сокращением прочих операционных доходов, на фоне более чем двукратного роста процентных расходов.

Доходы:

- процентные;

- комиссионные;

- прочие.

Расходы:

- процентные;

- прочие.

Рисунок 1.2 – Структура основных доходов и расходов банка

И если сокращение прочих операционных доходов можно объяснить мировым финансовым кризисом, который вызвал отказ Банка от работы на фондовой бирже и инвестиционной деятельности, а также свертывание программы потребительского кредитования населения, что резко снизило взимаемые банком штрафы и пени за просрочку очередного платежа, то увеличение процентных расходов может свидетельствовать только о том, что Банк стал привлекать очень дорогие финансовые ресурсы. А это только усиливает подозрение о его возможных проблемах с ликвидностью.

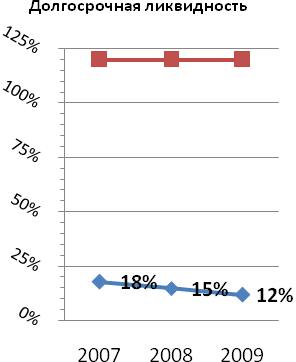

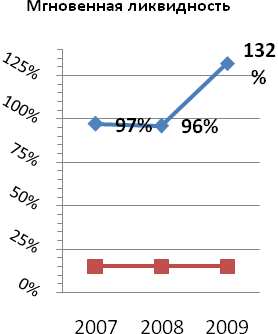

Для начала, воспользуемся методикой Банка России для расчета коэффициентов ликвидности (рисунок 1.3), утвержденной Инструкцией ЦБ РФ №110-И от 16.01.2004 (в редакции от 03.11.2009).

Рисунок 1.3 – Коэффициенты ликвидности

Согласно этой инструкции, рассчитанный коэффициент долгосрочной ликвидности должен быть менее 120% - мы видим уверенное выполнение этого норматива с большим запасом и его устойчивое улучшение. Коэффициент текущей ликвидности, который согласно инструкции должен быть более 50%, напротив наших ожиданий, на начало 2010 года показал заметный рост. Коэффициент мгновенной ликвидности, который в соответствии с инструкцией должен быть более 15%, также показал резкий рост с 96 до 132%, что, во-первых, дает основания считать финансовую устойчивость Банка высокой, а во-вторых, является свидетельством не совсем эффективного управления ликвидностью.

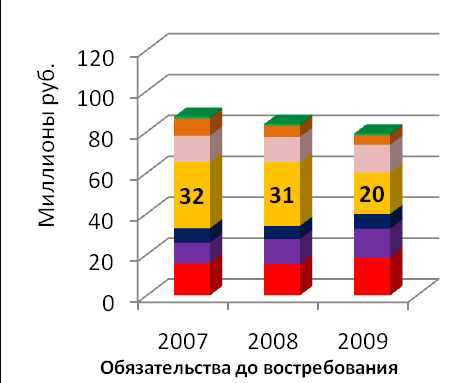

Структурный анализ высоколиквидных активов и обязательств до востребования показал, что такой рост коэффициента вызван значительным увеличением наличности на счетах кассы на фоне значительного сокращения вкладов физических лиц до востребования (рисунок 1.4).

- корсчет; - касса;

- средства, депонированные в ЦБ РФ.

- сч.40702; - сч.40802; - сч.40817; - сч.42301;

- 20% сумм сверх неснижаемого остатка;

- проценты; - остальное.

.

Рисунок 1.4 – Структура высоколиквидных активов и обязательств до востребования

Рисунок 1.4 – Структура высоколиквидных активов и обязательств до востребованияТаким образом, мы видим, что обязательные нормативы ЦБ РФ, напротив, показывают резкое улучшение финансовой устойчивости Банка, что, на фоне понесенных убытков, может говорить лишь о том, что ожидаемая проблема ликвидности не находит своего отражения в нормативных коэффициентах. Это может служить основанием того, чтобы провести анализ ликвидности на основе метода разрыва денежных потоков.

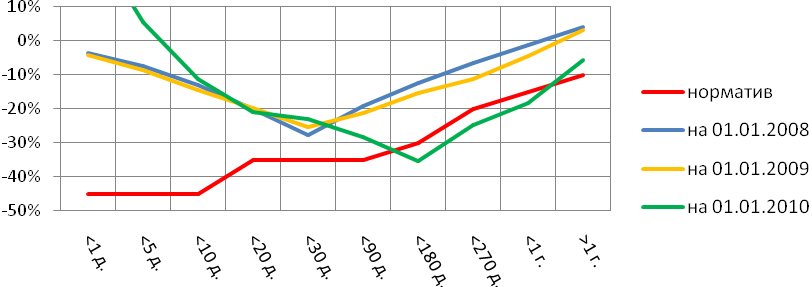

Метод разрыва денежных потоков предполагает использование реструктурированного по срокам баланса и расчет коэффициента дефицита (избытка) ликвидности по срокам. Данная методика расчета носит рекомендательный характер и описана в Письме Банка России №139-Т от 27.07.2000 (рисунок 1.5).

Рисунок 1.5 – Коэффициент дефицита (избытка) ликвидности

Норматив коэффициента дефицита (избытка) ликвидности, рассчитанный по данной методике, устанавливается внутренним положением Банка. Произведенные расчеты на начало 2008 и 2009 годов показывают уверенное превышение фактического значения коэффициента дефицита ликвидности над нормативным, тогда как коэффициент, рассчитанный на 1.01.2010 показывает, что Банк будет испытывать проблемы с ликвидностью в периоде от 90 дней и до 1 года, т.е. начиная со второго квартала 2010 года и до его окончания.

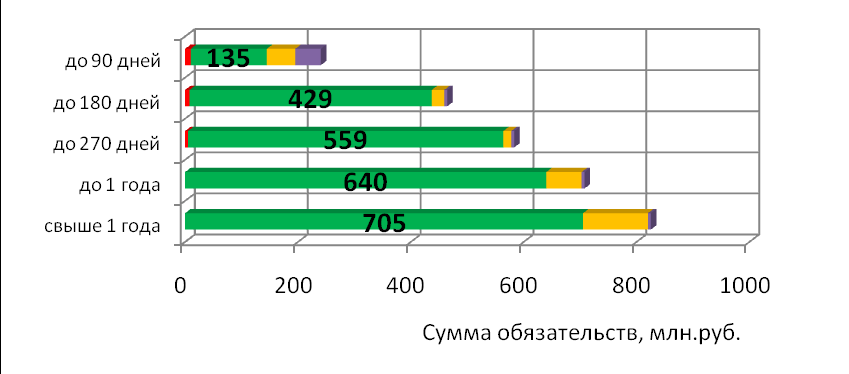

Проанализировав структуру обязательств банка на проблемных и граничащих с ними периодах, мы видим, что главная причина обнаруженного дефицита – резко возросшие обязательства по срочным вкладам физических лиц со сроком окончания в период от 90 до 180 дней (рисунок 1.6).

- средства кредитных организаций;

- срочные вклады физических лиц;

- депозиты юридических лиц;

- прочее;

Рисунок 1.6 – Структура обязательств Банка по срокам

Проводя ретроспективный анализ мероприятий, проведенных Банком, можно сделать вывод о том, что сложившаяся ситуация является прямым следствием анонсированного во второй половине ноября 2009 года нового срочного вклада для физических лиц, формально посвященного 19-летию Банка. Данный вклад под 19% годовых и сроком 150 дней позволил привлечь очень большое количество вкладов физических лиц, а также способствовал переносу значительной суммы со счетов до востребования на счета срочных вкладов. Сроком наступления обязательств банка по возврату привлеченных средств, соответственно, является вторая половина апреля 2010 г., т.е. как раз попадает в рассчитанный временной интервал свыше 90 дней на отчетную дату 1 января 2010 г. Таким образом, мы видим, что данное мероприятие, являясь невыгодным для банка с финансовой точки зрения, спровоцировало фактический дефицит ликвидности, но позволило резко повысить формальные показатели ликвидности, которые подлежат обязательной публикации.

Причина принятия такого решения лежит, скорее, в политической плоскости. Начиная со второй половины 2009 года, владелец Банка готовил его к продаже. А улучшение его формальных отчетных показателей, несмотря на убыток, увеличило его привлекательность в глазах потенциальных покупателей. Но, несмотря на это, прогнозируемый дефицит ликвидности может стать серьезной проблемой для банка, если им не будут приняты превентивные меры по восстановлению его платежеспособности.