К постановлению Президиума Правления тпп РФ

| Вид материала | Документы |

- Президиума Правления Торгово-промышленной палаты Российской Федерации Состоялось заседание, 7.76kb.

- Информация о работе Комитета тпп РФ по развитию авиационно – космического комплекса, 142.15kb.

- Заседание Правления тпп, 11.84kb.

- Комитетов Государственной Думы по рассмотрению и подготовке поправок к внесенным проектам, 295.82kb.

- Постановлением Президиума Правления тпп РФ от 12 октября 2010 г. №75-14. Участники:, 35.75kb.

- Постановлением Президиума Правления тпп РФ от 12 октября 2010 г. №75-14. Участники:, 57.08kb.

- С. Катырин: особые отношения у тпп РФ сложились с тпп дюссельдорфа, 25.47kb.

- Ссии Владимир Путин призвал Торгово-промышленную палату (тпп) в условиях глобальной, 14.2kb.

- Решение Правления Кузбасской тпп, 49.55kb.

- II. Научная деятельность, 2144.27kb.

Приложение к постановлению

Президиума Правления ТПП РФ

№ 12-2 от « 21 » декабря 2011 года

Информационно-аналитическая записка

«О состоянии и перспективах инвестиционной деятельности в Российской Федерации. Роль системы торгово-промышленных палат в привлечении инвестиций в регионы»

МАТЕРИАЛЫ К ЗАСЕДАНИЮ ПРЕЗИДИУМА ПРАВЛЕНИЯ ТПП РФ 21.12.2011

«ОБ ОРГАНИЗАЦИИ РАБОТЫ ПО РАЗВИТИЮ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ В СИСТЕМЕ ТПП РФ»

Москва

2011 г.

СОДЕРЖАНИЕ

- Основные характеристики инвестиционной активности в Российской Федерации.

1.1. Инвестиции в основной капитал.

1.2. Иностранные инвестиции в Российскую Федерацию.

1.3. Региональная структура инвестиций.

- Факторы, сдерживающие инвестиционную активность в субъектах Российской Федерации.

- Несогласованность политики и действий различных государственных структур, участвующих в инвестиционном процессе.

- Недостаточный уровень развития финансовой инфраструктуры.

- Сложности формирования инвестиционной инфраструктуры, федеральных и региональных институтов развития.

- Несогласованность политики и действий различных государственных структур, участвующих в инвестиционном процессе.

- Проблемы нормативно-правового обеспечения инвестиционной деятельности.

- Наличие административных барьеров при реализации инвестиционного проекта.

- Слабая маркетинговая политика.

- Низкое качество и недостаток трудовых ресурсов необходимой квалификации.

- Низкий уровень развития инфраструктуры.

3. Деятельность территориальных торгово-промышленных палат в инвестиционной сфере.

3.1. Подготовка бизнес-планов.

3.2. Продвижение инвестиционных проектов.

3.3. Разработка инвестиционных паспортов регионов и муниципальных образований.

3.4. Участие в проведении инвестиционных форумов и конференций.

3.5. Законодательные инициативы территориальных торгово-промышленных палат.

3.6. Деятельность территориальных торгово-промышленных палат в сфере подготовки и переподготовки кадров.

4. Деятельность Департамента содействия инвестициям ТПП РФ.

4.1.Работа с регионами РФ.

4.2.Взаимодействие с финансовыми и технологическими партнерами.

4.3. Создание новых структур в рамках формирования инвестопроводящей системы.

5. Роль Комитета ТПП РФ по инвестиционной политике в организации работы по инвестиционной тематике

5.1 Содействие улучшению инвестиционного климата

5.2 Оказание содействия территориальным ТПП

5.3 Научно-методическая и информационно-аналитическая деятельность

6. Основные направления деятельности ТПП РФ в инвестиционной сфере на 2012 г.

Информационно-аналитическая записка

«О состоянии и перспективах инвестиционной деятельности в Российской Федерации. Роль системы торгово-промышленных палат в совершенствовании регионального инвестиционного климата»

- Основные характеристики инвестиционной активности в Российской Федерации.

- Инвестиции в основной капитал1.

- Инвестиции в основной капитал1.

По данным Росстата, по состоянию на 01.10.2011 инвестиции в основной капитал в России увеличились на 5,3% по сравнению с аналогичным периодом 2010 года и достигли 1 трлн. 97 млрд. рублей, что свидетельствует об определенном росте уровня инвестиционной активности.

Динамика инвестиций в основной капитал, промышленного производства и ВВП (2002 г.=100)2

- Иностранные инвестиции в Российскую Федерацию.

Крупнейшим реципиентом прямых иностранных инвестиций (ПИИ) в мире являются США. Китай занимает 2 место в мире по этому показателю. В борьбе за прямые инвестиции Россия не является лидером даже среди стран БРИК. По итогам 2010 года, в страну поступило $ 42,9 млрд., тогда как в Китай – $ 105,7 млрд., а в Бразилию – $ 48,5 млрд. Индия, среди четвёрки, получила меньше всего ПИИ – $ 23,7 млрд.

По состоянию на 01.10.2011 накопленный иностранный капитал в экономике России составил $323,2 млрд., что на 21,5% больше по сравнению с соответствующим периодом предыдущего года. Наибольший удельный вес в накопленном иностранном капитале приходился на прочие инвестиции, осуществляемые на возвратной основе — 58,3% (на начало IV квартала 2010 года — 54,6%), доля прямых инвестиций составила 39,1% (41,4%), портфельных — 2,6% (4%).

Структура накопленного иностранного капитала в экономике Российской Федерации (по состоянию на 01.10.2011, %, подготовлено по данным Банка России)

Крупнейшими иностранными инвесторами России являются Кипр, Нидерланды и Люксембург, на долю которых приходится соответственно 21,4%, 14,3% и 10,8% всех накопленных инвестиций в страну. В первую десятку крупнейших инвесторов входят далее Германия (9,2%), Китай (8,5%), Великобритания (6,9%), Ирландия (3,9%), Виргинские острова (3,3%), Япония (3%), Франция (2,7%).

Структура иностранных инвестиций по основным странам-инвесторам

(по состоянию на 01.10.2011, млн. долл. США, подготовлено по данным Банка России)

Объем инвестиций из Российской федерации, накопленных за рубежом, на начало IV квартала 2011 года составил $94 млрд.

- Региональная структура инвестиций.

Россия в территориальном разрезе отличается сильной неравномерностью экономического развития. Это неравномерность во многом определяется обеспеченностью природными ресурсами, исторически сложившейся инфраструктурой, климатическими показателями, менталитетом населения и другими факторами объективного характера, которые во многом определяют уровень экономического развития регионов.

Региональная структура инвестиций в основной капитал*

(без субъектов малого предпринимательства и объема инвестиций,

ненаблюдаемых прямыми статистическими методами), %

| | 2007 | 2008 | 2009 | 2010 | 2011 |

| I-III кв. | I-III кв. | I-III кв. | I-III кв. | I-III кв. | |

| Инвестиции в основной капитал - ВСЕГО | 100 | 100 | 100 | 100 | 100 |

| в том числе: | | | | | |

| Центральный ФО | 24,4 | 23,4 | 21,3 | 20,5 | 19,1 |

| Северо-Западный ФО | 14 | 12,7 | 13,1 | 13 | 12,7 |

| Южный ФО | 6,1 | 6,7 | 7,8 | 9,7 | 9,7 |

| Приволжский ФО | 15,8 | 15,7 | 14,6 | 13,9 | 13,5 |

| Уральский ФО | 18,7 | 19,8 | 19,0 | 19,0 | 19,3 |

| Сибирский ФО | 11,0 | 11,5 | 11,0 | 10,9 | 11,8 |

| Дальневосточный ФО | 7,8 | 7,5 | 10,5 | 10,1 | 12,2 |

| Северо-Кавказский ФО | 1,7 | 1,6 | 2,0 | 2,0 | 1,8 |

*Данные Росстата

В структуре инвестиций в региональном разрезе в январе-сентябре 2011 г. сократилась доля Центрального федерального округа, в основном за счет двух регионов – Москвы и Московской области. Рост инвестиций в Москве за I-III кварталы составил всего 111%, рост в Московской области – 101,6% при среднем темпе роста по округу – 114,6% к соответствующему периоду прошлого года.

Возросла доля Дальневосточного федерального округа за счет роста инвестиций в Приморском крае (на 63,6% в номинальном выражении по сравнению с январем-сентябрем 2010 года). Также произошло увеличение доли Сибирского федерального округа в основном за счет увеличения объема инвестиций в Кемеровской области (63,3%) и Иркутской области (46,3 процента).

Текущий 2011 год фактически стал первым годом послешоковой реабилитации, когда в целом по России наблюдался рост ВВП, промышленного производства, инвестиций в основной капитал. Большинство субъектов РФ также показали позитивную динамику ключевых макроэкономических показателей, однако качество роста не везде было одинаковым.

В настоящее время существует целый ряд индикаторов, позволяющих осуществлять мониторинг ситуации в регионах и на его основе делать те или иные выводы, но любая система показателей является отражением позиций региона в многомерном пространстве, что затрудняет адекватное сопоставление регионов во всей системе координат.

Экономический кризис 2008 года оказал значительное влияние на инвестиционную деятельность в субъектах РФ: инвестиционные проекты, которые планировались к реализации до кризиса, на протяжении кризисного периода находились в «замороженном состоянии», инвесторы заняли выжидательную позицию в связи с неустойчивым спросом и другими, негативно влияющими на реализацию проектов факторами.

В 2010 году, благодаря относительной стабилизации экономической ситуации в РФ и осуществлению региональными властями ряда антикризисных мер, удалось несколько активизировать инвестиционную активность субъектов экономической деятельности: ряд из них приняли решение о начале реализации ранее приостановленных проектов и начале реализации новых проектов.

Динамика прямых иностранных инвестиций и их распределение по регионам, %

(регионы с долей ПИИ не менее 1% в 2008-2010 гг., подготовлено по данным Росстата).

| | Динамика ПИИ | Доля от всех ПИИ в РФ, % | ||

| 2010 к 2008, % | 2008 | 2009 | 2010 | |

| РФ | 51 | 100 | 100 | 100 |

| ЦФО | 65 | 46,4 | 58,1 | 59,2 |

| г. Москва | 44 | 31,9 | 35,6 | 27,5 |

| Московская область | 98 | 8,3 | 13,4 | 15,9 |

| Калужская область | 178 | 2,2 | 3,3 | 7,6 |

| Владимирская область | 225 | 0,6 | 1,4 | 2,8 |

| Тульская область | 128 | 0,7 | 1,4 | 1,8 |

| Липецкая область | 400 | 0,2 | 0,4 | 1,3 |

| СЗФО | 62 | 12,0 | 15,9 | 14,5 |

| г. Санкт-Петербург | 39 | 5,1 | 7,5 | 3,9 |

| Ненецкий АО | 135 | 1,1 | 2,7 | 2,8 |

| Ленинградская область | 79 | 1,8 | 2,1 | 2,8 |

| Республика Коми | 61 | 2,0 | 1,3 | 2,4 |

| Новгородская область | 62 | 1,0 | 1,0 | 1,2 |

| ЮФО | 55 | 2,0 | 2,9 | 2,1 |

| Краснодарский край | 67 | 1,2 | 1,5 | 1,5 |

| ПФО | 51 | 7,8 | 5,9 | 7,8 |

| Нижегородская область | 127 | 1,2 | 1,4 | 2,9 |

| Республика Татарстан | 20 | 2,7 | 0,7 | 1,1 |

| Оренбургская область | 49 | 1,0 | 0,7 | 1,0 |

| Самарская область | 26 | 1,0 | 0,3 | 0,5 |

| УФО | 11 | 9,8 | 1,5 | 2,1 |

| Свердловская область | 59 | 1,3 | 0,6 | 1,5 |

| Челябинская область | 1 | 7,0 | 0,1 | 0,1 |

| СФО | 43 | 6,6 | 6,3 | 5,5 |

| Красноярский край | 131 | 0,4 | 0,6 | 1,0 |

| Томская область | 34 | 2,1 | 1,2 | 1,4 |

| Иркутская область | 10 | 1,4 | 1,5 | 0,3 |

| ДВФО | 28 | 15,4 | 9,4 | 8,5 |

| Сахалинская область | 25 | 11,8 | 7,5 | 5,8 |

| Амурская область | 184 | 0,4 | 1,3 | 1,5 |

| Приморский край | 8 | 2,3 | 0,2 | 0,4 |

Уровень инвестиционной активности по субъектам РФ также в целом повысился. Сорока семи регионам удалось достичь положительной динамики инвестиций, однако у 10 из них показатель индекса инвестиций в основной капитал балансировал в пределах от 100 до 105%.

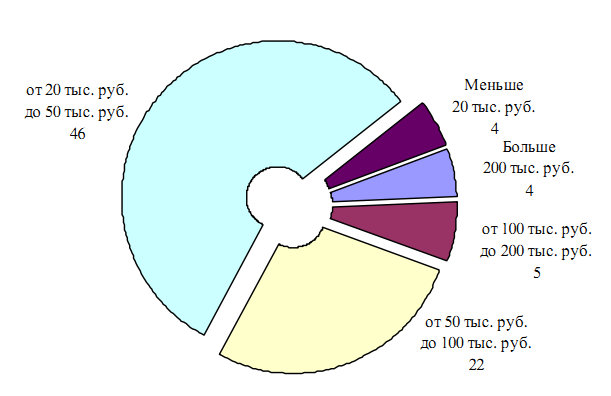

Распределение субъектов РФ по объему инвестиций в основной капитал на душу населения3

Среднее значение инвестиций в основной капитал на одного жителя по субъектам РФ повысилось с 65.5 тыс. руб. на человека в 2009 году до 68.3 тыс. руб. на человека в 2010 году.

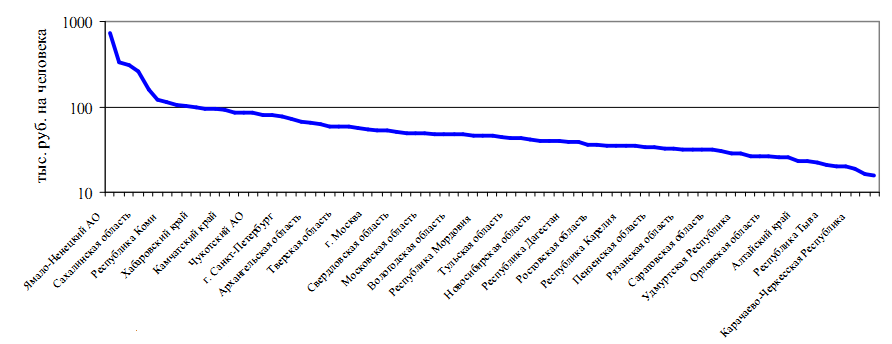

Объем инвестиций в основной капитал на душу населения в субъектах РФ 4

Явным лидером по объему инвестиций в основной капитал на одного жителя является Ямало-Hенецкий автономный округ (больше 700 тыс. руб. на человека.), который занимал первое место и по итогам 2009 года и существенно опережает другие субъекты РФ.

Кроме того, довольно высокое значение показателя по итогам 2010 года (более 200 тыс. руб. на человека) зафиксировано в Ханты-Мансийском автономном округе, Тюменской области и Сахалинской области. Еще у 5-ти субъектов РФ объем инвестиций в основной капитал превышает 100 тыс. руб. на человека.

Последние места по объему инвестиций в основной капитал занимают четыре субъекта РФ из Северо-Кавказского федерального округа (Республика Северная Осетия – Алания, Карачаево-Черкесская Республика, Кабардино-Балкарская Республика и Республика Ингушетия), где объем инвестиций в основной капитал на одного жителя по итогам 2010 года составил меньше 20 тыс. руб.