Перевод в публичное состояние как инструмент развития финансов корпораций (на примере ОАО «ржд»)

| Вид материала | Автореферат диссертации |

- Положение окомиссии службы управления персоналом Восточно-Сибирской железной дороги, 211.89kb.

- Вцелях применения единых требований к организации и проведению технической учебы, 185.14kb.

- Распоряжение от 12 сентября 2011 г. N 1979р об утверждении положения о присвоении классных, 77.01kb.

- Дипломная работа На тему: «Публичное выступление как практика личностного роста и инструмент, 1243.04kb.

- О проведении конкурсов на предоставление грантов ОАО «ржд» для молодых ученых на проведение, 317.83kb.

- Регламент взаимодействия по медицинскому и психофизиологическому обеспечению безопасности, 2974.87kb.

- Открытое акционерное общество "российские железные дороги", 434.74kb.

- Система здравоохранения ОАО «ржд», 94.28kb.

- Организационно технические мероприятия по выполнению приказа мпс россии от 08., 3708.2kb.

- Правила электробезопасности для работников ОАО «ржд» при обслуживании электрифицированных, 1378.54kb.

1 2

На правах рукописи

Слесарева Мария Юрьевна

Перевод в публичное состояние как инструмент развития финансов корпораций (на примере ОАО «РЖД»)

Специальность: 08.00.10 - "Финансы, денежное обращение и кредит"

Автореферат

диссертации на соискание ученой степени

кандидата экономических наук

Майкоп - 2012

Работа выполнена в НОУ ВПО «Институт управления, бизнеса и права»

| Научный руководитель: | Анесянц Саркис Артаваздович Почетный работник высшего профессионального образования д. э. н., профессор |

| Официальные оппоненты: | Клюкович Зинаида Алексеевна д. э. н., профессор, профессор кафедры «Финансы и кредит» Южно-Российского государственного университета экономики и сервиса (г. Шахты) Куев Аморбий Исмагилович д. э. н., профессор, профессор кафедры «Финансы и кредит» Майкопского государственного технологического университета |

| Ведущая организация: | Институт мировой экономики и международных отношений ЮФУ |

Защита состоится «17» апреля 2012 года в 15.00 часов на заседании диссертационного совета по экономическим наукам ДМ 212.113.01 при Федеральном государственном бюджетном образовательном учреждении высшего профессионального образования «Майкопский государственный технологический университет» по адресу: 385000, г. Майкоп, ул. Первомайская, д. 191, ауд. 212.

С авторефератом и диссертацией можно ознакомиться в научной библиотеке и на официальном сайте ФГБОУ ВПО «Майкопский государственный технологический университет» ссылка скрыта.

Автореферат разослан «16» марта 2012 года

Отзывы на автореферат, заверенные печатью, просим направлять по адресу 385000, Республика Адыгея, г. Майкоп, ул. Первомайская, д. 191, диссертационный совет по экономическим наукам ДМ 212.113.01, ученому секретарю.

Ученый секретарь

д

иссертационного совета ДМ 212.113.01

иссертационного совета ДМ 212.113.01доктор экономических наук, доцент Задорожная Л.И.

Общая характеристика работы

Актуальность диссертационного исследования. Форма закрытой естественной монополии может являться успешной в отдельные периоды развития страны, например в условиях плановой экономики. Однако с переходом к рыночным отношениям в рамках глобализированного финансового поля даже успешным в прошлом монопольным образованиям, таким как ОАО «РЖД», требуется системная модернизация всех уровней деятельности, в том числе финансового.

В настоящее время в отечественной экономике начинает реализовываться программная перестройка с экономики ресурсного типа в постиндустриальную или инновационную. Направления развития страны прописаны в ряде долгосрочных программных документов до 2020, а в ряде случаев до 2030 г. На таких длинные трендах развития явственно прослеживается большой фактор риска: инфраструктурные ограничения роста экономики РФ.

В настоящее время 70 % грузоперевозок осуществляется по 30 % железнодорожного полотна, а учитывая планы развития экономики количество узких мест до 2015 года увеличится в 2,5 раза. Проблема обостряется ввиду взятых правительством РФ обязательств по проведению саммита АТЭС, Олимпиады и чемпионата мира по футболу. При существующих трендах развития совокупный неосвоенный объем грузовых перевозок в России составит 230 млн. тонн грузов.

По текущим оценкам, для реализации амбициозных программ развития экономики страны потребуется не менее 400 млрд руб дополнительных инвестиций в железнодорожную инфраструктуру. Нестабильность сырьевого рынка и сокращающиеся возможности дотирования естественных монополий федеральным бюджетом могут увеличить дефицит инвестиционной до 600 млрд руб.

В сложившейся ситуации единственный выход –изменение структуры функционирования отрасли и её ключевого участника – ОАО «РЖД». Перевод одной из крупнейших естественных монополий страны в новое качество: корпорации публичного типа, сопровождающийся процессом получения акционерного капитала на открытых рынках, продиктован необходимостью срочного и комплексного решения проблем, накапливаемых экономикой множество десятилетий. Перечисленные аспекты развития ОАО «РЖД» актуализируют данное исследование.

Степень разработанности темы диссертационного исследования.

Теоретические аспекты инвестиционной деятельности в целом исследовались такими зарубежными учеными, как Б.Б. Биггс, Э.Дж. Долан, Дж.М. Кейнс, Д.Е. Линдей, Дж.Ф. Маршалл, Р. Самуэльсон, Дж. Шумпетер, и отечетсвенными, в том числе: И.А. Бланком, В.В. Ивановым, А.И. Куевым, В.А. Лялиным, Я.М. Миркиным, А.Б. Фельдманом, В.З Шевлоковым и другими.

Разработкой вопросов публичности финансов корпораций занимались: Ауэрбах Дж., Александер Г., Бригхем Ю., Брейли Р., Гапенски Л., Грэхем Б., Дуайт Б., Йал Р., Грашков Г., Лютер Л., Мануэл Т.Л., Хэйс С.Л., Цвейг Д., Уелш Л., Шадлер Ф.П., Эклз Р.

В России исследованиями процесса инвестирования на открытом рынке занимаются: Анесянц С.А., Бродникова Т.Б., Галанов Д.А., Дейнега В.Н., Ермоленко А.А., Капитан М.Е., Карбовский А.Г.,., Ковалев В.В., А.С. Лисица, Митин Б.М., Пенюгалова А.В., Петров В., Петрова Е.В., Радаев В. В., Шапкин Е.И.,

Принципы оценки капитала сформированы в зарубежной науке

Бригхэмом Е.Е., Майерсом С., Ченом С.Р, Сигалом Дж, Таггардом Р. А. мл., Эргхартом М. и расширены в отечественной Даниловым Ю.А., Деружинским Г.В. Зайцевым А.С., Каплуновой И.М., Паламарчуком В. П., Петуховым Д.В.

Цели и задачи исследования. Цель данного исследования заключается в разработке стратегии перевода ОАО «РЖД» в публичное состояние таким образом, что бы разрешить проблему финансирования среднесрочной инвестиционной программы и повысить эффективность компании

Поставленной целью продиктованы задачи диссертационной работы:

- определить специфику, преимущества и недостатки перехода корпорации в состояние публичности;

- выделить проблемы и инструментарий перехода в публичное состояние ;

- проанализировать стратегию развития ОАО «РЖД» в контексте трендов развития транспорта в мире и программы развития экономики РФ;

- разработать стратегию перехода естественной монополии ОАО «РЖД» в публичное состояние в рамках текущей инвестиционной программы.

Объект и предмет исследования. Объектом диссертационного исследования выступает развитие холдинга ОАО «РЖД» как интегратора российской экономики, предметом исследования – инструменты развития финансов корпораций.

Теоретико-методологической базой исследования послужили фундаментальные исследования зарубежных и отечественных специалистов в области принятия инвестиционных решений в корпоративном сегменте, связанные с обеспечением публичного статуса корпораций, эмиссии и предложения акций, оценки активов и долгового рынка.

Диссертационная работа выполнена в рамках паспорта специальности ВАК 08.00.10 – финансы, денежное обращение и кредит разд. 3 – Финансы хозяйствующих субъектов, п. 3.20. Источники финансирования хозяйствующих субъектов, проблемы оптимизации структуры капитала, 3.27 Финансовая стратегия корпораций; разд. 6 – Рынок ценных бумаг и валютный рынок, п. 6.3 Разработка методологических основ и принципов управления эмиссией и перераспределения ценных бумаг в масштабах страны и регионов.

Инструментально-методический аппарат. В работе активно применялись методы научного познания. Сравнительный и системный анализ, методы индукции и дедукции, графической интерпретации. Были использованы элементы финансового прогнозирования, методы оценки активов и фундаментального анализа, в числе которых доходный подход, модель свободного денежного потока и средневзвешенной стоимости капитала и сравнительный подход в рамках методов эталонной оценки.

Информационно-эмпирическую базу исследования составили федеральные законы и подзаконные акты, регулирующие фондовый рынок. Проекты развития РФ, транспортной отрасли и ОАО «РЖД», данные о значениях фондовых индексов, распространяемые российскими и зарубежными фондовыми биржами (РТС-ММВБ, LSE, HKSE), официальные статистические данные Федеральной службы государственной статистики, нормы и положения ФСФР. Использованы материалы диссертационных исследований и монографий, международных конференций, круглых столов, специальной литературы.

Рабочая гипотеза исследования заключается в том, что прогнозируемый дефицит инвестиционной программы ОАО «РЖД» на 2013-15 гг. не покрывается существующими источниками его финансирования, что требует перевода холдинга в статус публичной корпорации, предполагающего публичное предложение акций на публичном рынке, основным элементом которого является оценка капитализации компании в добиржевой период.

Положения, выносимые на защиту

- Уровень интеграции мировой экономики и сложность инвестиционных процессов развития финансов корпораций приводят к недостаточности изучения первичного предложения акций как самостоятельного элемента и требуют рассматривать его в качестве субординированного элемента в рамках процесса обеспечения перевода корпорации в публичное состояние включающее в себя такие элементы как первичную публичную эмиссию акций, инвестиционную банковскую деятельность, финансовую реструктуризацию компании, отношения с текущими и будущими инвесторами, формирование ликвидности активов в послеэмиссионный период.

- Ключевым элементом проведения первичного предложения акций является формирование справедливого диапазона цен, который может быть получен за счет оценки перспективной капитализации непубличной компании. Несмотря на сложность такой оценки с помощью доходного подхода, он признается нами единственным валидным методом оценки капитализации для инвестиционных целей, поскольку оценка на его основе отражает главный интерес инвестора, заключающийся в прогнозировании денежного потока генерируемого компанией в будущем периоде развития.

- ОАО «РЖД» может быть рассмотрено как базовый интегратор отечественной экономики, совмещающий в себе ключевые характеристики и функционалы крупного промышленного заказчика, владельца и оператора инфраструктуры и подвижного состава, инструмента направленного развития отраслей и регионов, интегратора в глобализированную экономику, работодателя. По этой причине процесс перевода корпорации ОАО «РЖД» в статус публичной должен базироваться не только на общеэкономическиских факторах, но и на принципах инфраструктурной, интеграционной и социальной эффективности.

- Процесс перевода ОАО «РЖД» в статус публичной корпорации может оказать сильное модернизационное влияние на всю отечественную финансовую систему, если будет реализовываться с учетом потенциальных синергетических и мультипликационных эффектов, которые формируются при максимизации объема размещения на внутренней площадке ММВБ-РТС, обслуживании размещений отечественными андеррайтерами «ВТБ-Капитал» и «Ренессанс – Капитал», а также в рамках народного IPO. Проведение линии на использование и модернизацию отечественной финансовой архитектуры при переводе ОАО «РЖД» с состояние публичной корпорации должно стать частью процесса построения международного финансового центра в Москве.

Научная новизна диссертационного исследования заключается в обосновании и разработке перевода ОАО «РЖД» в статус публичной корпорации и выработанной в связи с этим стратегии перехода в публичное состояние с учетом обязательств холдинга и инвестиционной программой на 2013-15гг.. Наиболее существенные элементы новизны представлены ниже.

- Разработана матрица чувствительности капитализации корпорации в рамках трех стратегий развития экономики (оптимистичный, консервативный, пессимистичный сценарии) и 5-ступенчатой капитализации фондового рынка России (с коэффициентами: -0,5; -0,25; 0; +0,25;+0,5 от текущих значений) с помощью которой в рамках доходного подхода определена капитализация ОАО «РЖД» (текущая капитализация составила 3,016 трлн руб).

- Показано, что в условиях текущего тренда развития и сформированных источников финансирования, развитие железнодорожной отрасли в соответствии с программами развития «Россия 2020» и «Железные дороги 2020», неосуществимо. Только привлечение акционерного капитала в размере от 15 до 24,8 % капитализации ОАО «РЖД» способно решить проблему модернизации железнодорожное инфраструктуры и перевода холдинга на самоокупаемость.

- Разработана стратегия перехода ОАО «РЖД» в состояние публичной корпорации, основанная на программах развития экономики, железнодорожной отрасли, включая субсидирование и формирование корпоративного долга, оценках ликвидности отечественных и зарубежных биржевых площадок и состоящей из таких элементов как выпуск конвертируемых облигаций, государственные субсидии, IPO на ММВБ-РТС, IPO на HKSE и LSE, расширение корпоративного долга инфраструктурными облигациями, сделки слияния и поглощения, финансирование внутренними источниками и собственными средствами. Применение такой стратегии полностью покрывает финансирование инвестиционной программы ОАО «РЖД»на 2013-15гг.

- Предложена матрица инвестиционных стратегий участников IPO для отечественного рынка ценных бумаг, которая может быть использована в рамках стратегических, открытых или народных первичных предложений акций; на основании матрицы сформированы рекомендации по инвестиционному поведению инвесторов при проведении IPO ОАО «РЖД» при любом сценарии развития отечественной экономики.

Теоретическая значимость исследования заключается в определении проблем функционирования корпоративных финансов и инвестиционных рынков с помощью анализа специфики применения различных инструментов оценки капитализации компании, разработки подходов к анализу фундаментальной стоимости и её динамики, предложении теоретических подходов к развитию железнодорожной отрасли в рамках новой парадигмы – открытой рыночной системы.

Практическая значимость исследования состоит в определении проблем развития железнодорожной отрасли и ОАО «РЖД», оценке капитализации компании холдинга ОАО «РЖД», разработанных на её основе инвестиционных стратегиях на IPO для широкого спектра участников, оценке чувствительности капитализации ОАО «РЖД» в рамках программ развития РФ и различных состояний инвестиционного рынка, разработке стратегии финансирования дефицита инвестиционной программы ОАО «РЖД» на основе перевода естественной монополии в состояние публичной корпорации.

Апробация работы.

Отдельные положения диссертационного исследования были представлены на международных и региональных научно-практических конференциях. Практические наработки автора были внедрены в деятельность ОАО «РЖД».

Отдельные положения диссертационного исследования использовались в учебном процессе НОУ ВПО «Институт управления, бизнеса и права», при преподавании дисциплины «Рынок ценных бумаг и биржевое дело», «Финансовый менеджмент».

По результатам исследования опубликовано 7 работ общим объемом 2,6 п.л., в том числе 3 в журналах, рекомендуемых ВАК.

Логическая структура и объем диссертационного исследования. Работа содержит введение, три главы, 8 параграфов, заключение, библиографический список из 126 источников, приложения.

Введение

1. Теоретические аспекты развития финансов корпораций посредством первичного размещения ценных бумаг

1.1. Теоретические предпосылки первичного размещения ЦБ.

1.2. Специфика обеспечения публичности компании.

2. Особенности и проблемы перевода корпорации в публичное состояние

2.1. Оценка активов как ключевой элемент эмиссии акционерного капитала.

2.2. Отечественный и зарубежный опыт IPO: общее и частности.

2.3. Опыт перевода железнодорожных активов в публичное состояние

2.4. Общие тенденции развития железнодорожного транспорта и место ОАО «РЖД» его системе.

3. Совершенствование финансов корпорации за счет обеспечения статуса публичной компании (на примере ОАО «РЖД»).

3.1. Сценарии развития ОАО «РЖД»

3.2. Проект обеспечения статуса публичной компании для ОАО «РЖД»

3.3. Оценка текущей и перспективной капитализации ОАО «РЖД» для целей перехода холдинга в публичное состояние.

3.4. Разработка инвестиционной программы ОАО «РЖД» в рамках стратегии обеспечения статуса публичной корпорации

Заключение

Библиографический список

Приложения

Основное содержание работы

Во введении обоснована актуальность темы исследования, степень ее разработанности, формулируется цель и задачи диссертационного исследования, излагаются рабочая гипотеза, положения, выносимые на защиту, определяется научная новизна, практическая и теоретическая значимость.

В первой главе «Теоретические аспекты развития финансов корпораций посредством первичного размещения ценных бумаг» анализируются вопросы методологии и трендов развития рынка акционерного капитала.

Основной вклад в авторскую позицию по вопросу сущности акционерного капитала и процесса его привлечения внесли работы Бригхема Ю., Гапенски Л. и Эргхарта М.1 которые рассматривают этот вопрос шире, чем понятие IPO, которое принято рассматривать в отечественной практике как процесс, предполагающий три условия (признака):

1) это первое предложение акций на рынке

2) продавцом выступает эмитент акций

3) это публичное (т.е. сделанное широкой публике, без ограничения) предложение, на которое может откликнуться любой инвестор2.

Авторская позиция состоит в том, что рассматривать IPO как отдельный процесс недостаточно продуктивно. В современных условиях на первый, управляющий понятийный уровень, необходимо вывести понятие «публичности компании» как основного и IPO как субординированного, являющегося элементом в числе остальных: первичной публичной эмиссии акций, инвестиционной банковской деятельности, финансовой реструктуризации компании, отношения с текущими и будущими инвесторами, формирование ликвидности активов в послеэмиссионный период. При этом процессы публичного состояния увязываются с такими аспектами как цикл жизни компании, операционная деятельность, расходы на преобразование и ее поддержание в публичном состоянии, регулирование вторичного рынка, секьюритизация как процесс обеспечения ликвидности активов, а также эмиссия облигаций, включая управление структурой долговых рисков компании.

Изучение рынка акционерного капитала позволило выделить ряд трендов его развития. В первую очередь – это доминирование азиатских рынков. Почти все крупнейшие IPO 2010-11 года, были проведены азиатскими компаниями (таблица 1). Особенно важными были сделки в сегменте так называемого «Большого Китая» - сравнительно нового игрока, который приватизировал два важнейших и крупнейших актива «Сельскохозяйственный банк Китая» и «Азиатскую страховую компанию».

Таблица 1- Крупнейшие размещения 2010-11 гг.

| Компания | Страна | Период | Объем размещения млрд долл |

| Agricultural Bank of China | Китай | Июль | 20,8 |

| Asian life insurance unit | Китай | Октябрь | 20.5 |

| General Motors | США | Ноябрь | 18.1 |

| Dai-ichi Life Insurance Co Ltd/The | Япония | Март | 11 |

| Samsung Life Insurance Co Ltd | Юж.Корея | Апрель | 4,4 |

| Petronas Chemicals Group Bhd | Малайзия | Ноябрь | 4.1 |

| QR National | Австралия | Ноябрь | 4.1 |

| Coal India | Индия | Октябрь | 3,5 |

| Enel Green Power | Италия | Ноябрь | 3,2 |

| China Everbright Bank | Китай | Август | 2,8 |

При этом Китаю удалось провести не только крупнейшие сделки, но побить и остальные количественные показатели. Остальные рынки акционерного капитала находятся в состоянии стагнации или ранних стадий восстановления.

Общая номенклатура IPO отечественных компаний на 2011г. составила 16 компаний. При этом примерно половина размещений российских компаний была отложена или отменена, та же ситуация складывается в 2012г.

Таблица 2 – Планируемые IPO крупных компаний России в 2011 г.3

| Эмитент (сектор) | Объем млн долл или % | Площадка | Сроки |

| Металлоинвест* (руда) | 20-30% | н/д | не ранее конца года |

| Мечел-Майнинг* (уголь) | н/д | н/д | 2-е полугодие |

| Гоюзметаллресурс (ферромолибден) | н/д | Гонконг | н/д |

| Jord Gold* (золото) | 1000 | Лондон | не ранее конца года |

| Кокc* (кокс) | 450-600 | LSE, Лондон | не ранее конца года |

| ГГПЗ* (трубы) | 630-828 | LSE, Лондон | не ранее конца года |

| Номос-банк (инвестиции) | 718.2 | LSE, ММВБ, РТС | не ранее конца года |

| Etalon Group | 574.9 | LSE | не ранее конца года |

| Фосагро | 538.4 | LSE, ММВБ, РТС | не ранее конца года |

| РТС* (инвестиции) | 200 | РТС | Отложено в связи с M&A процессом на 2013г. |

| Вертолеты России* (производство боевой техники) | н/д | н/д | не ранее конца года |

| Яндекс | 1300 | NASDAQ | |

| * - перенесены | |||

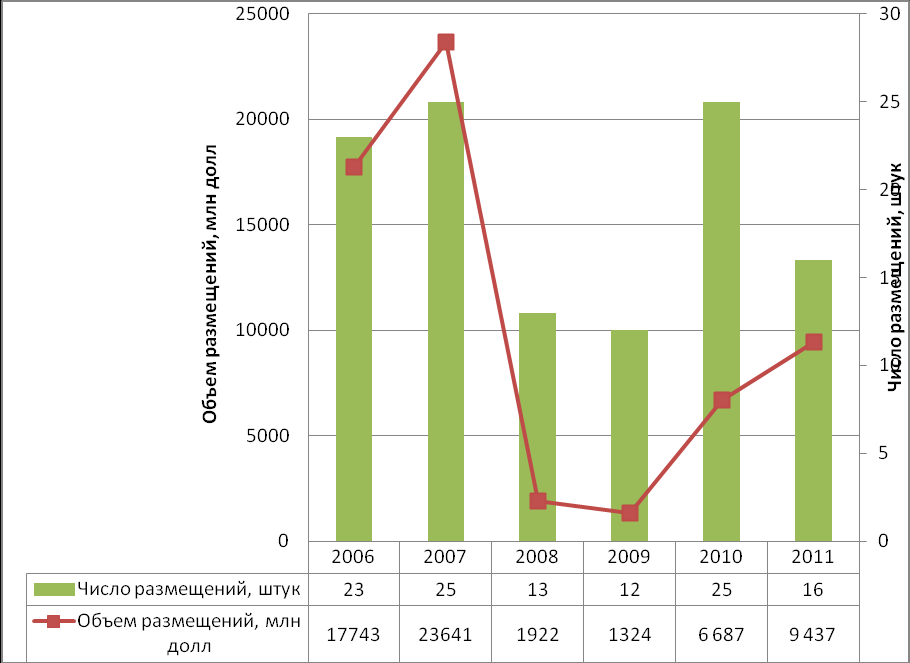

Общая динамика смешенная – всплеск 2010 года сменился периодом неуверенности в 2011

Рисунок 1 – Общая динамка российских IPO 2006-11гг.4

Относительно отечественного рынка исторически сложилось первенство Лондонской биржи – классической площадки размещений отечественных компаний крупной и сверхкрупной капитализации, а наиболее перспективным рынком для IPO (а также самым дорогим) считался США. Однако последние три года принесли существенные изменения на рынок IPO – размещения 2008-2011 года были проведены и на Гонконгской бирже , на площадке высокотехнологичных компаний NASDAQ.

Таблица 3 – Структура площадок российского рынка IPO в 2011г.

| Биржа | Количество размещений | Стоимостная доля рынка, % |

| LSE | 9 | 46% |

| ММВБ | 6 | 19% |

| РТС | 6 | 19% |

| NASDAQ | 1 | 16% |

| Deutsche Borse | 1 | 0,2% |

Таким образом, можно выделить несколько трендов развития индустрии IPO важных в контексте цели данного диссертационного исследования – обеспечения ОАО «РЖД» статусом публичной компании с наибольшей эффективностью:

- во-первых, большая доля азиатских рынков акционерного капитала как вообще в мире, так и среди отечественных размещений. Все компании О. Дерипаски размещаются в Гонконге, к ним присоединяются некоторые смежные группы, переводя там образом центр финансовой массы на восток. Кроме того отечественные рынки представляют хоть и меньшую группу инвесторов, но проще как для размещения, так и для поддержания рынка, а потому их доля растет. С началом рецессии в США и Европе размещение на развитых рынках остается дорогим, но не приносит должного спроса на акции за некоторыми исключениями. Новый рынок Гонконга в контексте последних трендов выглядит как эффективная площадка для размещения крупной отечественной корпорации, подобной ОАО «РЖД».

- во-вторых, общая рыночная динамика скорее негативна. Мировые индексы потеряли от 15 % до 30 % капитализации, что существенно сокращает желание и возможность размещения по привлекательным для акционеров ценам. Инвесторы сомневаются в перспективах IPO, так как ожидают, что может случиться глобальный кризис, включая распад еврозоны или дефолт США, и активы значительно подешевеют. Кроме того изменение структуры экономики может серьезно повлиять на уровень рентабельности индустриальных и геополитических секторов. Исключение могут составить те компании, которые при размещении сегодня ниже максимальных значений могут приобрести необходимые им активы еще дешевле, но такие сделки проводятся чаще всего в рамках M&A без привлечения широкого спектра инвесторов и открытого рынка. Таким образом, ОАО «РЖД» может столкнуться с непривлекательной оценкой своих активов на рынке, что может или отложить процесс IPO или формировать размещение по малой цене.

- в-третьих, малая доля размещений российских компаний на отечественных площадках. Географию IPO предприятий России составляют традиционная Лондонская биржа, включая подразделение малой капитализации AIM, Гонконгская биржа является новой для РФ площадкой, которая позволяет размещаться с успехом, однако у отечественных эмитентов возникают проблемы с поддержанием курса акций. Отечественные площадки РТС и ММВБ имеют ограниченную ликвидность. В этом контексте значительную поддержку рынку внутреннего IPO может оказать слияние ММВБ И РТС, произошедшее в декабре 2011 года, однако о влиянии этого события говорить пока рано. Таким образом, очевидно, что только рынок IPO РФ в настоящее время не способен обеспечить достаточного количества ликвидности и спроса на размещение ОАО «РЖД»

- в-четвертых, лучшие размещения отечественных IPO, в том числе на зарубежных площадках (кроме США), были проведены отечественными компаниями-андеррайтерами «ВТБ капитал» и «Ренессанс капитал». Это позволяет говорить как о повышении финансовой культуры и эффективности отечественного рынка капитала вообще, так и перспективности размещения ОАО «РЖД» посредством отечественных организаторов в частности.