Перевод в публичное состояние как инструмент развития финансов корпораций (на примере ОАО «ржд»)

| Вид материала | Автореферат диссертации |

- Положение окомиссии службы управления персоналом Восточно-Сибирской железной дороги, 211.89kb.

- Вцелях применения единых требований к организации и проведению технической учебы, 185.14kb.

- Распоряжение от 12 сентября 2011 г. N 1979р об утверждении положения о присвоении классных, 77.01kb.

- Дипломная работа На тему: «Публичное выступление как практика личностного роста и инструмент, 1243.04kb.

- О проведении конкурсов на предоставление грантов ОАО «ржд» для молодых ученых на проведение, 317.83kb.

- Регламент взаимодействия по медицинскому и психофизиологическому обеспечению безопасности, 2974.87kb.

- Открытое акционерное общество "российские железные дороги", 434.74kb.

- Система здравоохранения ОАО «ржд», 94.28kb.

- Организационно технические мероприятия по выполнению приказа мпс россии от 08., 3708.2kb.

- Правила электробезопасности для работников ОАО «ржд» при обслуживании электрифицированных, 1378.54kb.

1 2

Во второй главе «Особенности и проблемы перевода корпорации в публичное состояние» рассматриваются предпосылки развития российской экономики в условиях реструктуризации из сырьевой экспортоориентированной в постиндустриальную инновационную, и связанные с этим переходом изменения железнодорожной инфраструктуры.

В современной глобализированной экономике, проходящей стадию охлаждения, а по некоторым оценкам стагнации, характеризующейся значительным сокращением ликвидности и уменьшением толерантности инвесторов к риску, вопросы финансирования корпораций приобретают особую остроту. Этот процесс затрудняется ввиду сокращения ликвидности долгового рынка, что выражается в удорожании привлеченного долгового капитала.

Вместе с тем правительство РФ стремится изменить структуру экономики, перевести её с сырьевой модели в рамки постиндустриальной или инновационной. Такая перестройка предъявляет совершенно новые требования к инфраструктуре, обеспечивающей рост и функционирование новых отраслей и кластеров промышленности. Модернизация инфраструктуры РФ в первую очередь затрагивает железнодорожный транспорт (рисунок 1). Владельцем и основным эксплуатантом железнодорожной сети РФ является ОАО «РЖД», она ответственна за перевозку основной массы промышленных грузов и внегородского пассажирооборота в России.

ОАО «РЖД» – одна из крупнейших монополий российской экономики, которая осуществляет 40 % совокупного грузо и пассажирского внегородского сообщения. Без учета мультипликатора, доля ОАО «РЖД» в ВВП России составляет 2,5 %. Данная цифра далеко не итоговая, поскольку при описании монополии как интегратора экономики необходимо учесть влияние железнодорожной системы на сталелитейную, машиностроительную, химическую промышленности.

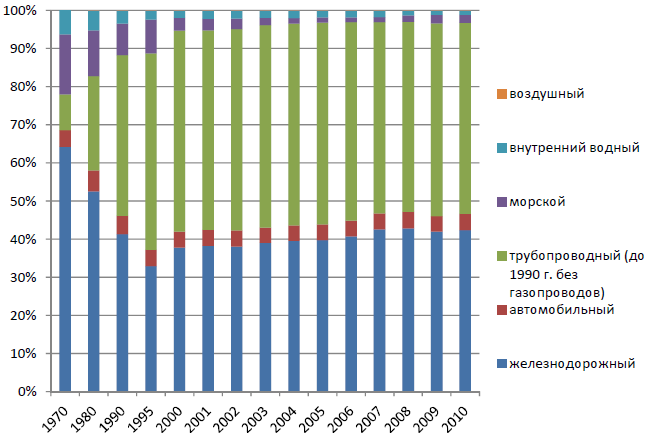

Рисунок 2 – Доля транспортной работы по грузообороту видов транспорта5

Рисунок 2 – Доля транспортной работы по грузообороту видов транспорта5Монополия потребляет 5 % электроэнергии вырабатываемой в стране, а трудовой потенциал создаваемый компанией оценивается в 1 млн. чел. работников «РЖД» и 500 тыс. чел. в поддерживающих и смежных компаниях6. Один из крупнейших функционеров страны, президент ОАО «РЖД» В.И. Якунин считает: «В современных условиях транспорт … рассматривается не только как отрасль, но и как межотраслевая система преобразующая условия жизнедеятельности и хозяйствования»7.

Рисунок 3 – Структура доходов ОАО «РЖД» от перевозочных видов деятельности.

Таблица 4 – Динамика финансовых показателей ОАО «РЖД» по МСФО8

| Отчетность IAS | 2008 | 2009 | 2010 |

| Выручка (МЛН $) | 48 386 | 36 391 | 43 933 |

| Операц. издержки (млн $) | 42 915 | 28 991 | 34 675 |

| Чистая прибыль (млн $) | 2 990 | 4 728 | 6 731 |

| Дивиденды по об. акц. ($) | 0,00 | 0,07 | 0,00 |

В первую очередь интеграция компании обусловлена спецификой её хозяйственной деятельности. В рамках ОАО «РЖД» реализован принцип совмещения частно-государственного партнерства. Прямое участие государства в деятельности акционерного общества изначально предполагает координирование национальных интересов и интересов монополии для получения синергетического эффекта в развитии управляющей и управляемой структуры. При этом разделение ответственности происходит по функциональному признаку: государство отвечает за объекты инфраструктуры, а компания ОАО «РЖД» является крупнейшим (но не единственным) оператором по эксплуатации инфраструктуры и организации перевозок.

ОАО «РЖД» можно рассматривать не только как реализатора промышленного заказа и перевозок, но и как инструмент экономического регулирования, в виде тарифной системы. С её помощью, меняя стоимость перевозок различных товаров, и осуществляя обширное перекрестное субсидирование в рамках холдинга, можно сводить убыточные, например пассажирские, перевозки к рентабельному значению за счет трансфертов со сверхприбыльных нефтяных или обеспечивать равную стоимость транспортирования тонны груза в любом регионе, не взирая на фактические затраты. Эта довольно сложная система не является наиболее эффективной с точки зрения рентабельного хозяйствования, но по сути может претендовать на роль ключевого элемента в интеграции экономического пространства страны.

Еще одним фактором интеграции служит направленное развитие отечественной железной дороги не по принципу экономической эффективности, а по принципу государственной целесообразности.

Выявленная сущность ОАО «РЖД» как интегратора российской экономики значительно изменяет принципы и стратегию обеспечения публичности компании, что должно учитываться при принятии стратегических решений формирования ею корпоративных финансов.

Третья глава « Совершенствование финансов корпорации за счет обеспечения статуса публичной компании (на примере ОАО «РЖД»)» посвящена разработке инвестиционной программы ОАО «РЖД» на принципах перехода в состояние публичной корпорации.

Выбор метода оценки капитализации компании показал, что применяться могут три подхода (доходный, затратный, сравнительный), однако прогнозы справедливой цены имеют различную природу в силу специфики исходных посылок, процесса и методологии оценки, а потому и разную ценность в контексте исследования.

Метод дисконтирования денежных потоков является основным и наиболее часто используемым при оценке стоимости бизнеса для инвестиционных целей, так как дает ответ на главный вопрос, интересующий инвестора при принятии решения о приобретении актива: какой денежный поток генерирует актив, как он распределен во времени и какова его волатильность. Использование двух основных финансовых концепций — временной ценности денег и связи риска с доходностью — позволяет определить ожидания инвестора как дисконтированный денежный поток, генерируемый данным активом в будущем. Таким образом, главным достоинством доходного подхода является принцип оценки предприятия, его коннотация. В классическом труде Брейли указано, что с позиции DCF метода «Стоимость акций равна сумме денежных платежей на эти акции, дисконтированных по доходности, которую инвесторы ожидают получить от сопоставимых ценных бумаг» . Это значит, что метод дисконтированных денежных потоков относится к предприятию как к генератору денежного потока, который корректируется на стоимость капитала, включая риски (CAPM) и долги. При этом, именно чистый денежный и является основным интересом инвестора, определяющим будущую цену акций и дивиденды.

Несмотря на обширное количество данных, требуемых для расчета дисконтированными денежным потоком, а также достаточного большого математического аппарата, призванного решать поставленные задачи, нельзя забывать, что первичная оценка стоимости DCF методом базируется на предположениях о будущей динамики компании, причем прогноз это делается подробно на 5 и ориентировочно на 15 лет. В результате возможно возникновение большого плеча погрешности в случае когда отклонение в оценке динамики компании на проценты отражается в дисперсии результата оценки на десятки процентов. Данное обстоятельство является основным узким местом метода, делает невозможной гарантию точного результата, особенно в условиях смены экономической модели отрасли или зависимости последней от малопрогнозируемого фактора (например, цены на нефть).

Однако при анализе ОАО «РЖД»» данное препятствие можно обойти, поскольку, во-первых, динамика развития железнодорожного транспорта отличается инерционностью, выбытие мощностей прогнозируется на годы вперед и даже события непреодолимой силы не могут значительно повлиять на динамику операционных показателей компании. Кроме того, прогноз развития ОАО «РЖД» можно базировать на основных проектных показателях программных документов, представленных корпорацией и правительством.

Для оценки могут использоваться два вида денежного потока: денежный поток от активов, другое его название свободный денежный поток (FCF), или остаточный денежный поток для собственников (RCF).

Денежный поток от активов (свободный денежный поток) генерируется всеми активами компании независимо от источников их финансирования, эквивалентен потоку денежных средств, которые могут быть направлены всем поставщикам капитала. Остаточный представляет собой денежный поток, остающийся у собственников компании после расчетов с кредиторами.

В рамках проведения первичного размещения FCF-модель, как освещающая более широкий пласт деятельности компании, является наиболее продуктивной. Кроме того, именно эту модель принято использовать как систему оценки справедливой стоимости активов. Таким образом, использование модели свободного денежного потока перспективно при определении капитализации и справедливого диапазона цен на размещении, и признается нами основным инструментом оценки активов компании в контексте первичного размещения акций при обеспечении статуса публичной компании ОАО «РЖД».

При определения капитализации, прогноз развития холдинга ОАО «РЖД» в долгосрочной перспективе основан:

- на среднесрочном прогнозе социально-экономического развития Российской Федерации и его оценке до 2030 года, учитывающих целевые параметры программ развития основных грузообразующих отраслей;

- государственных решениях по регулированию и поддержке железнодорожного транспорта;

- актуальных государственных решениях по реализации Программы структурной реформы на железнодорожном транспорте и Целевой модели развития рынка грузовых железнодорожных перевозок до 2015 года;

- необходимости решения государственных задач по развитию железнодорожного транспорта в соответствии со Стратегией – 2030.

Оценка перспектив и стратегических альтернатив развития холдинга «РЖД» сформирована на основе трех сценариев развития.

Стратегией предусмотрена возможность возникновения новых спадов в экономике, которые могут произойти ориентировочно в 2017 и 2026 годах и выразятся в замедлении средних темпов ее роста и промышленного производства в 2017-2030 гг.

Таблица 5 – Основные параметры сценариев развития внешней среды, % к уровню предыдущего года9

| Показатели | 2011 | 2012 | 2013 | 2014 | 2015 | 2016- 203010 |

| Оптимистичный сценарий | ||||||

| Прирост ВВП Российской Федерации | 4,1 | 3.9 | 4,2 | 4.6 | 5,1 | 5,12 |

| Прирост промышленного производства | 4,8 | 3.5 | 4.1 | 4.3 | 5,0 | 4,66 |

| Прирост грузооборота «РЖД» | 2,5 | 2,0 | 1,5 | 1,0 | 1,0 | 1 |

| Прирост пассажирооборота «РЖД» | 7 | 8 | 6 | 4 | 3 | 1,22 |

| Изменение грузовых тарифов на железнодорожном транспорте | 6,5 | 5 | 4,5 | 4 | 5,1 | 3,67 |

| Прирост потребительских цен | 6,5 | 5 | 4,5 | 4 | 5,1 | 3,67 |

| Консервативный сценарий | ||||||

| Прирост ВВП Российской Федерации | 4,1 | 3,3 | 3.7 | 4.2 | 6,0 | 4,97 |

| Прирост промышленного производства | 4,8 | 2,8 | 3.5 | 3.6 | 5,0 | 4,43 |

| Прирост грузооборота «РЖД» | 2,0 | 2,0 | 1,0 | 1,0 | 0,8 | 1,18 |

| Прирост пассажирооборота «РЖД» | 3 | 3 | 4 | 4 | 3,5 | 2,01 |

| Изменение грузовых тарифов на железнодорожном транспорте | 7 | 6 | 6,5 | 4,5 | 5,1 | 3,67 |

| Прирост потребительских цен | 7 | 6 | 6,5 | 4,5 | 5,1 | 3,67 |

| Пессимистичный сценарий | ||||||

| Прирост ВВП Российской Федерации | 4.1 | 2,5 | 1.5 | 3,7 | 3,2 | 4,70 |

| Прирост промышленного производства | 4.8 | 2,3 | 3,7 | 3,8 | 5,0 | 4,52 |

| Прирост грузооборота «РЖД» | 1,2 | 1 | 0,7 | 0,5 | 0,5 | 0,39 |

| Прирост пассажирооборота «РЖД» | 0,2 | 0,2 | 0,2 | 0,2 | 0,2 | 0,17 |

| Изменение грузовых тарифов на железнодорожном транспорте | 7,5 | 10,5 | 6 | 5 | 5,1 | 3,67 |

| Прирост потребительских цен | 7,5 | 10,5 | 6 | 5 | 5,1 | 3,67 |

Концепция развития ОАО «РЖД» находится в тесной взаимосвязи с инвестиционной программой холдинга, её концептуальными принципами и фактической реализацией. В конце декабря 2011 года Совет директоров «РЖД» утвердил инвестпрограмму и финансовый план на период 2012-14 гг. Общий объем инвестиционного бюджета компании на данный период прогнозируется в объеме 1,1 трлн руб, в том числе в 2012 году – 428,4 млрд руб («собственные» проекты – 353,5 млрд руб), в 2013 году -341,9 млрд рублей (100% «собственные» проекты), в 2014 году – 367,6 млрд руб (100% «собственные» проекты).

Дискурс финансирования инвестпрограммы ОАО «РЖД» состоит в следующем: существует понимание необходимости реформирования отрасли, ухода от кросс-финансирования и безадресных госдотаций, однако и преждевременность перевода «РЖД» на самоокупаемость признается всеми участниками. Основная дискуссия разгорается в вопросе инструментов привлечения и инвестиций, их форм, гарантий, участия или самоустранения государства.

Констатируя консолидированную позицию необходимо признать, что неинформированное сообщество склоняется к государственной субсидии и росту тарифа как основным инструментам финансирования «РЖД», в то время как информированное сообщество склоняется к долгам с госгарантией и акционерному капиталу, то есть выпуску инфраструктурных облигаций и IPO акций. В любом случае существует устойчивый консенсус по рублевой природе долга.

Обсуждаются различные моделирующие финансирование элементы в том числе:

- по эмитенту: проектная компания, государственный аппарат, регион или головное предприятия «РЖД»,

- по инструменту: выпуск инфраструктурных, корпоративных, конвертируемых облигаций,

- по обеспечению: применение государственных гарантий к любой из перечисленных форм, субсидия инфраструктуры.

Таким образом, очевидна главная дилемма ситуации с ОАО «РЖД»: необходимо изменение существующей модели финансирования компании, при этом повышение тарифов и государственное субсидирование не решают поставленных задач. Вопрос получения необходимых средств сводится к пересмотру статуса и принципов работы компании, включая IPO на внутреннем и внешнем рынках при существенном сопротивлении бенефициариев текущей системы.

Позиция автора по вопросу обеспечения публичного статуса для естественной монополии, в том числе холдинга ОАО «РЖД», заключается в выделении основных элементов определяющих успешность процесса:

- IPO с точки зрения привлечения акционерного капитала

- Поведение акций и доверие к компании после IPO

- Уменьшение стоимости капитала компании после IPO, улучшение условий доступа к рынкам капитала.

- Возможности проведения M&A сделок.

- Выход на новые рынки сбыта и модернизация основной деятельности.

Кроме того, учитывая размещение национально значимого актива, работа которого во многом определяет социальное и экономическое положение страны необходимо рассматривать факторы:

- инфраструктурный,

- интеграционный,

- социальный.

Качество IPO характеризуют такие параметры как объем привлеченных средств, цена размещения, определение верного диапазона цен, затраты на размещение.

При правильном решении указанных задач размещение акций и доведение ОАО «РЖД» к статусу публичной компании может способствовать улучшению инвестиционного климата в РФ и является парадигмой (эффективным примером) в вопросе построения Мирового финансового центра.

Анализ ОАО «РЖД» с использованием доходного подхода в рамках модели дисконтирования денежных потоков позволил рассчитать капитализацию компании и некоторые базовые индикаторы (таблица 7).

Таблица 7 – Сводная таблица финансовых показателей в соответствии с разрабатываемыми сценариями (суммарно за 5 лет). млрд. руб.11

| | 2011-2015 | 2016-2020 | ||||

| млрд. руб. | Пессим | Консерв | Оптим | Пессим | Консерв | Оптим |

| Выручка | 8358,24 | 8376,99 | 8412,25 | 10756,51 | 11311,33 | 11213,26 |

| Операционные расходы | 7454,48 | 7399,94 | 7289,73 | 9585,98 | 9990,77 | 9520,71 |

| Субсидии государства | 296,23 | 318,15 | 328,1 | 132,23 | 194,72 | 226,5 |

| EBITDA с учетом гос субсидий | 2194,28 | 2289,49 | 2444,9 | 2498,59 | 2713,63 | 3133,55 |

| Чистая прибыль | 890,98 | 966,87 | 1091,13 | 937,72 | 1102,35 | 1426,33 |

| Капзатраты | 1854,04 | 1877,99 | 1917,55 | 1214,39 | 1298,15 | 1510,02 |

| Чистый денежный поток от операционной деятельности | 343,37 | 524,58 | 610,18 | | | |

| Инвестиции, не покрытие операционным денежным потоком | (214,44) | (1035,25) | (979,28) | | | |

| Капитализация | 2445,9 | 3017 | 3497 | | | |

| P/E (капитализация/прибыль) | 13.8 | 15.61 | 16.02 | | | |

| Р/S (капитализация/выручка) | 1.47 | 1.8 | 2.07 | | | |

Аанализ денежных потоков показал, что при реализации любого из сценариев складывается дефицит денежных средств, который оценивается в период с 2011 — 2015 гг. от 1510 млрд. руб. по пессимистичному сценарию до 1307 млрд. руб. по оптимистичному.

Данные таблицы 7 трактовать следующим образом:

- в соответствии с пессимистичным сценарием «РЖД» продолжит развиваться с дефицитом инвестиций около 1,2 млрд. руб, что приведет к ограничению объемов перевозок в связи с исчерпанием пропускных способностей ряда ключевых направлений, износа подвижного состава и т. д. В свою очередь снижение объема перевозок на фоне роста конкуренции частных компаний приведет к существенному ограничению дальнейшего развития холдинга и повышения его эффективности. В соответствии с данным сценарием «РЖД» необходимо привлечь более 1,5 трлн. руб. за счет средств господдержки, а так же привлечения заемных средств на долговом рынке или акционерного капитала, привлечение дополнительных долговых и трансфертных средств маловероятно.

- консервативный сценарий предполагает дефицит инвестиций около 1 трлн. руб. Рост капвложений обеспечит реализацию программ развития инфраструктуры, увеличение пропускной способности основных направлений, обновление подвижного состава, и как следствие удовлетворение возрастающего спроса на услуги перевозок. Инвестиции в основные фонды будут способствовать повышению операционной рентабельности компании и росту EBITDA более чем на 70 млрд. руб. за период 2011 — 2015 гг. по сравнению с пессимистичным сценарием. Не смотря на относительное благополучие, рост эффективности бизнеса недостаточен для привлечения 1 трлн руб на долговом рынке.

- по оптимистичному сценарию более динамичный рост инвестиций позволит существенно нарастить объем бизнеса компании, повысить производительность труда, оптимизировать технологические процессы и обеспечит рост EBITDA более чем на 145 млрд. руб. По сравнению с консервативным сценарием, чистый денежный поток от операционной деятельности к 2015 году практически в 2 раза превысит его значение при реализации пессимистичного сценария. Реализация оптимистичного сценария позволит привести показатели «РЖД» к привлекательному для инвесторов уровню к 2014 — 2015 гг., и создаст потенциал для роста капитализации компании в долгосрочной перспективе, однако дефицит инвестиционного бюджета на 2013 год требует увеличения долговой нагрузки в два раза или субсидирования в четыре раза.

Учитывая, что динамика индекса РТС может быть волатильна, возможно рассчитать значения стоимости компании в различных рыночных условиях, для чего применяется бета-коэффициент ОАО «РЖД», составляющий 1,14. Учитывая, что к ориентировочной дате размещения индекс ММВБ может отклониться на значительные величины рассматриваются значения от текущего (1430) с пессимистичными (-25%; -50%) и оптимистичными отклонениями (+25%; +50%), с шагом по 25%. Матрица чувствительности капитализации к рыночной динамике примет следующий вид:

Таблица 8 – Матрица чувствительности капитализации к рыночной динамике.12 млрд. руб.

| Индекс ММВБ (пунктов) | Сценарий | ||

| Пессимистичный | Консервативный | Оптимистичный | |

| 715 | 1063 | 1312 | 1521 |

| 1144 | 1893 | 2335 | 2706 |

| 1430 | 2445 | 3016 | 3497 |

| 1716 | 2998 | 3698 | 4287 |

| 2145 | 3827 | 4721 | 5472 |

Вместе с оценкой капитализации можно сформировать и рекомендации стратегий для инвесторов при размещении акций компании на открытом рынке. В частности, используя матрицу чувствительности, и предположив, что компания выпустит 1 млрд акций, получаем справедливую цену одной акции при различных показателях индекса ММВБ. Покупка акций на уровне размещения может быть рекомендована только институциональным инвесторам как средство диверсификации активов, покупка с превышением справедливой цены не рекомендуется, а покупка с дисконтом может быть использована как среднесрочная стратегия покукпи фундаментально недооцененного актива. Итого, для нейтрального сценария при индексе ММВБ 1430 пунктов матрица имеет следующий вид:

Таблица 9 – Матрица стратегий инвестора на IPO ОАО «РЖД» при реализации нейтрального сценария развития экономики.13 руб.

| | стратегии инвестора | | |

| индекс ММВБ | Дисконт 20% накапливать | Дисконт 10% покупать | справедливая цена диверсифицировать портфель |

| 715 | 1049,91 | 1181,14 | 1312,38 |

| 1144 | 1868,11 | 2101,62 | 2335,13 |

| 1430 | 2413,58 | 2715,27 | 3016,97 |

| 1716 | 2959,04 | 3328,92 | 3698,81 |

| 2145 | 3777,25 | 4249,40 | 4721,56 |

Таким образом, для нейтрального сценария получаем следующие стратегии:

- покупать при диапазоне размещения минус 10% от справедливой стоимости;

- накапливать при диапазоне размещения минус 20% от справедливой стоимости;

- диверсифицировать портфель при диапазоне размещения около справедливой стоимости;

- не участвовать в IPO при превышении справедливой стоимости более чем на 10%.

Мы считаем, что приоритетными для размещения по политическим и стратегическим причинам должны стать отечественные площадки. Однако российские биржи, а в настоящее время для размещения актива масштаба ОАО «РЖД» может рассматривается только объединённая площадка ММВБ-РТС, сталкиваются с серьезным ограничением по ликвидности. Для оценки потенциально возможного объема размещения на отечественных площадках нами использовались экспертные данные (оценка банка Москвы) составляющие 580 млрд руб и исторические данные за 2010-11 гг. 164 и 310 млрд руб соответственно. При этом мы принимали в расчет долю ОАО «РЖД» от отечественного рынка IPO в 20%. Таким образом, учитывая исторические перспективы, оценки и прогнозы на 2012-13 годы считаем, что на отечественных площадках по справедливой цене разместить можно не более 70 млрд руб в год, что недостаточно как с позиции инвестиционного бюджета «РЖД», так и стоимости размещаемого пакета акций.

Учитывая указанные ограничения и поставленные задачи разработана программа перевода ОАО «РЖД» в публичное состояние, включающая несколько этапов.

Таблица 10 – Инвестиционная программа ОАО «РЖД» 2013-15 гг.

в млрд руб

| | 2013 | 2014 | 2015 | Сумма 2013-15 |

| Конвертируемые облигации | 45 | | | 45 |

| Субсидия | 58 | 56 | 51,6 | 165,6 |

| IPO на ММВБ | 70 | 70 | 70 | 210 |

| IPO Гонконг/Лондон | 50 | 70 | 0 | 120 |

| Корпоративный долг | 100 | 70 | 120 | 290 |

| M&A | 10 | 20 | 20 | 50 |

| FCF без субсидий и долга | (11,5) | 87,3 | 84,1 | 159,9 |

| Инвестпрограмма «РЖД» | 342 | 368 | 344 | 1 054 |

| Финансирование инвестпрограммы | 341 | 373 | 345 | 1 059 |

Графически программа имеет вид:

Как видно из таблицы 10, для реализации инвестпрограммы ОАО «РЖД» на срок 2013-15 гг (1054 млрд руб ), при существующих и утве»РЖД»енных планах по субсидированию (165 млрд руб) и заимствованиям на рынке капитала ( 290 млрд руб) необходимо привлечь не менее 445 млрд руб. При этом:

1) существование ОАО «РЖД» в форме непубличной компании, без размещения акций на открытом рынке, не позволяет выполнить инвестиционную программу в полном объеме.

2.1) размещение 15% ОАО «РЖД» позволяет привлечь необходимую сумму финансирования при ряде оптимистичных сценариев (индекс 1430 и выше) (таблица 11)

Таблица 11 – Матрица покрытия дефицита инвестпрограммы акционерным капиталом при размещении 15% капитализации ОАО «РЖД»

| Индекс ММВБ Пунктов | Пессим | Консерв | Оптим | Пессим | Консерв | Оптим |

| Общая капитализация | 15% «РЖД» | |||||

| млрд. руб. | ||||||

| 715,00 | 1063,97 | 1312,38 | 1521,24 | 159,59 | 196,86 | 228,19 |

| 1144,00 | 1893,13 | 2335,13 | 2706,76 | 283,97 | 350,27 | 406,01 |

| 1430,00 | 2445,90 | 3016,97 | 3497,10 | 366,89 | 452,55 | 524,57 |

| 1716,00 | 2998,67 | 3698,81 | 4287,44 | 449,80 | 554,82 | 643,12 |

| 2145,00 | 3827,83 | 4721,56 | 5472,96 | 574,18 | 708,23 | 820,94 |

2.2) размещение 24,8% ОАО «РЖД» позволяет привлечь необходимую сумму финансирования даже при негативном сценарии (индекс 1144 и выше) (таблица 12)

Таблица 12 – Матрица покрытия дефицита инвестпрограммы акционерным капиталом при размещении 25% капитализации ОАО «РЖД»

| Индекс ММВБ пунктов | Пессим | Консерв | Оптим | Пессим | Консерв | Оптим |

| Общая капитализация | 25% «РЖД» | |||||

| млрд. руб. | ||||||

| 715 | 1063,96 | 1312,38 | 1521,23 | 245 | 302 | 350 |

| 1144 | 1893,12 | 2335,13 | 2706,75 | 435 | 537 | 623 |

| 1430 | 2445,9 | 3016,97 | 3497,1 | 563 | 694 | 804 |

| 1716 | 2998,64 | 3698,80 | 4287,44 | 690 | 851 | 986 |

| 2145 | 3827,83 | 4721,55 | 5472,96 | 880 | 1086 | 1259 |

- Окончание интенсивной инвестиционной программы в связи с реализацией запланированных проектов и объектов планируется к 2016 году. При успешном переводе холдинга «ОАО «РЖД»» в состояние открытой корпорации и эффективной реализации инвестиционной программы, выход на самоокупаемость планируется в 2016-17гг., получение устойчивой прибыли сверх инфляции к 2018-20 гг.

Таким образом, перевод холдинга ОАО «РЖД» в состояние публичной корпорации позволяет реализовать инвестиционную программу на 2013-15гг. без значительного увеличения долговой нагрузки и государственного субсидирования, что позволит вывести рентабельность ОАО «РЖД» на уровень инфляционных ожиданий к 2017-18гг. Кроме того размещение данного актива на отечественных и зарубежных площадках способно иметь синергетические эффекты развития всей финансовой архитектуры страны.

В заключении диссертационного исследования приводятся основные теоретические выводы и рекомендации.

Статьи в периодических научных изданиях рекомендованных ВАК РФ

- Слесарева М.Ю. Анесянц С.А. Применение различных методов оценки активов для целей перехода корпорации ОАО «РЖД» в публичное состояние.// «Новые Технологии» – №1, 2012.– 0,5/0,4 п.л.

- Слесарева М.Ю. IPO ОАО «Российские железные дороги»: специфика компании, определяющая стратегию размещения. // «Новые Технологии», ГОУ ВПО «Майкопский государственный технологический университет» - 2011 №3 – 0, 4 п.л.

- Слесарева М.Ю., Анесянц Ю.С.Особенности процесса первичного публичного размещения ценных бумаг в России // «Финансовые исследования» РИЦ РГЭУ (РИНХ) 2011 №1 (21) - 0,8/0,4 п.л.

Статьи в других научных изданиях и сборниках:

- Слесарева М.Ю. Эволюция моделей затратного подхода оценки стоимости актива. // Ученые записки, ч. 1. НОУ ВПО «Институт управления, бизнеса и права», 2011 – 0,3 п.л.

- Слесарева М.Ю. Парадигмы первичных размещений // Сборник научных трудов «Инновации. Инвестиции. Технологии – 2011» НОУ ВПО «Институт управления, бизнеса и права», – Ростов-на-Дону, 2011 – 0,3 п.л.

- Слесарева М.Ю. Расчет капитализации ОАО «Российские Железные Дороги» сравнительным подходом для целей первичного размещения акций. // Ученые записки, Ч. 1. НОУ ВПО «Институт управления, бизнеса и права», – Ростов-на-Дону, 2011 – 0,3 п.л.

- Слесарева М.Ю. К вопросу о тренде развития железных дорог. // Ученые записки, Ч. 1. НОУ ВПО «Институт управления, бизнеса и права», – Ростов-на-Дону, 2011 – 0,3 п.л.

1 Бригхем Ю.,Эргхарт М,. — Финансовый менеджмент: теория и практика. СПб.:Питер, 1999.

2 Данилов Ю.А. Зайцев А.С. Рэнкинги эффективности IPO российских компаний, проведенных в течение 2009 - 2010 гг. – М.: Фонд «Центр развития фондового рынка», 2010

3 Investfunds.ru по данным Reuters

4 Составлено автором по www.offerings.ru

5 Итоговый доклад «О результатах работы Экспертной группы (№ 18) «Реформа естественных монополий».//Институт проблем естественных монополий, 2011 г.

6 ОАО «РЖД» – годовой отчет, 2010г.

7Якунин В.И. Железнодорожный транспорт и экономическое развитие страны. // Проблемный анализ и государственно-управленческое проектирование. №3, том 4, , М: Центр проблемного и анализа и государственно-управленческого проектирования, 2011г.

8 .ru

9 Составлено по данным «Концепции социально-экономического развития России на период до 2020 года», «Стратегии развития «РЖД» до 2020», статистики Минэкономразвития. Тарифы текущие, индексированны на прогнозируемую инфляцию.

10 Среднегодовой прирост за период с 2016 по 2030 год.

11 Рассчитано автором по финансовым и программным документам ОАО «РЖД» и других министерств и ведомств.

12 Рассчитана автором

13 Рассчитана автором