Удк 51-77, icais-10, Синергетика и моделирование сложных систем. О фрактальном анализе хаотических временных рядов

| Вид материала | Документы |

СодержаниеО фрактальном анализе хаотических временных рядов 1. Индекс фрактальности 2. Задачи идентификации 3. Задачи прогноза Список литературы |

- Модификация программного комплекса ас дрм для обработки временных рядов в технике, 125.29kb.

- Программа дисциплины Анализ финансово-экономических временных рядов для направления, 76.91kb.

- Аннотация ном научно-образовательный материал «вм моделирование временных рядов в среде, 34.87kb.

- Применение некоторых аналитических методов в анализе и прогнозах макроэкономических, 128.99kb.

- Курсовая работа по дисциплине «Статистика» на тему "Аналитические показатели рядов, 396.09kb.

- Программа дисциплины Нелинейные модели временных рядов для направления 521600 Экономика, 66.64kb.

- Статистика временных рядов, 19.49kb.

- Рабочая программа дисциплины экономический анализ временных рядов цели и задачи изучения, 118.03kb.

- Современный интеллектуальный анализ нечетких временных рядов, 141.75kb.

- Экзаменационные вопросы к курсу "Анализ сложных биофизических сигналов", 95.67kb.

УДК 51-77, ICAIS-10, Синергетика и моделирование сложных систем.

О ФРАКТАЛЬНОМ АНАЛИЗЕ ХАОТИЧЕСКИХ ВРЕМЕННЫХ РЯДОВ

Дубовиков Михаил Михайлович, к.ф.-м.н., ЗАО «Управляющая компания «ИНТРАСТ» 125475 Москва, Зеленоградская ул.17, кв. 59 8-903-155-38-61, dubovikov@intrast.ru

Старченко Николай Викторович, , к.ф.-м.н., ЗАО «Финансовая компания «ИНТРАСТ» 115409 Москва, Каширское шоссе 60, кор.1, кв 29 8-903-741-04-31, starchenko@intrast.ru

Fractal analysis of the chaotic time series.

We introduce new fractal characteristics: the index of fractality. The latter extend the applicability of fractal analysis to study of various natural, technological and social chaotic processes. In particular, for the case of financial series (FS), it is shown that the minimal scale, which is necessary for determining the index of fractality with an acceptable accuracy, is two orders smaller than the one for computing the Hurst index. This allows us to consider the index of fractality as a local fractal characteristic and to show that the index is related to the stability of underlying processes: instability decreases, when the index of fractality increases. The effect of increasing of the large-scale fluctuations together with decreasing of the small-scale ones is theoretically substantiated and empirically confirmed.

О ФРАКТАЛЬНОМ АНАЛИЗЕ ХАОТИЧЕСКИХ ВРЕМЕННЫХ РЯДОВ

М.М. Дубовиков1, Н.В. Старченко2

В докладе представлена новая фрактальная характеристика - индекс фрактальности. Использование этого показателя расширяет сферу применимости фрактального анализа при изучении самых различных природных, социальных и технологических процессов. В частности, для случая финансовых временных рядов показано, что минимальный масштаб, необходимый для определения индекса фрактальности с приемлемой точностью, на два порядка меньше соответствующего масштаба для определения показателя Херста. Это позволяет рассматривать индекс фрактальности в качестве индикатора локальной стабильности временного ряда: чем больше значение индекса, тем стабильнее ряд. Теоретически обоснован и подтвержден практически эффект увеличения крупномасштабных флуктуаций при подавлении мелкомасштабных.

Введение

Начиная с конца прошлого века, тема хаотических временных рядов уверенно занимает одно из лидирующих положений в самых престижных научных журналах (например, таких, как Nature или Science). Причем рассматриваются как традиционные ряды (геофизические, экономические, медицинские), так и те, которые стали популярными сравнительно недавно (ежедневные вариации уровня преступности или ДТП в регионе, колебания запросов определенных сайтов в Internet и т.д.). Все эти ряды обычно порождаются сложными нелинейными системами, описание которых в виде дифференциальных уравнений или дискретных отображений обычно связано с большими трудностями. Однако надежно установлено, что эти ряды на разных масштабах выглядят примерно одинаково. Основной характеристикой таких самоподобных структур, как известно, является размерность D, введенная Хаусдорфом еще в 1919 году для анализа объектов (таких как множество Кантора, функция Веерштрасса, кривая Пеано, ковер Серпинского и др.), к которым методы классической дифференциальной геометрии были абсолютно неприменимы [Hausdorff, 1919]. Показатель D определяется из соотношения:

при

при  , (1)

, (1)где

- минимальное число шаров, покрывающих исходное множество. Для привычных в классическом анализе регулярных множеств (например, гладких кривых или поверхностей) D совпадает с топологической размерностью DT, равной минимальному числу координат, необходимых для описания таких множеств. Для «патологий» же, типа множества Кантора и др., оказалось, что размерность Хаусдорфа во-первых, как правило является дробным числом, а во-вторых, всегда больше топологической размерности DT. Последнее свойство позднее использовал Мандельброт для одного из возможных определений фрактала, согласно которому «фракталом называется множество для которого

- минимальное число шаров, покрывающих исходное множество. Для привычных в классическом анализе регулярных множеств (например, гладких кривых или поверхностей) D совпадает с топологической размерностью DT, равной минимальному числу координат, необходимых для описания таких множеств. Для «патологий» же, типа множества Кантора и др., оказалось, что размерность Хаусдорфа во-первых, как правило является дробным числом, а во-вторых, всегда больше топологической размерности DT. Последнее свойство позднее использовал Мандельброт для одного из возможных определений фрактала, согласно которому «фракталом называется множество для которого  » [Mandelbrot, 1982].

» [Mandelbrot, 1982].Особая важность этой характеристики связана с тем, что она определяет значение показателя Херста H, который является показателем устойчивости тренда (направленного движения ряда вверх или вниз). Для широкого класса процессов (например, для гауссова случайного процесса) H = 2-D. Между тем, на практике, для надежного вычисления D (или H) требуется слишком большой репрезентативный масштаб, содержащий несколько тысяч данных [Feder, 1988], внутри которого, временной ряд много раз меняет характер своего поведения. Это связано с тем, что с одной стороны, реальные временные ряды всегда имеют минимальным масштаб структуры

, с другой же стороны, приближение к соответствующему асимптотическому режиму обычно является слишком медленным. В настоящем докладе представлены новая фрактальная характеристика [Dubovikov and other, 2004] - индекс фрактальности

, с другой же стороны, приближение к соответствующему асимптотическому режиму обычно является слишком медленным. В настоящем докладе представлены новая фрактальная характеристика [Dubovikov and other, 2004] - индекс фрактальности  . На примере финансовых рядов показано, что для надежного определения этого индекса с приемлемой точностью требуется репрезентативный масштаб, который содержит на два порядка меньше данных, чем, например, соответствующий масштаб для определения показателя Херста H. Это приводит к возможности построения локального фрактального анализа временных рядов, который позволяет существенно продвинуться как в плане идентификации временных рядов, так и в плане их прогноза.

. На примере финансовых рядов показано, что для надежного определения этого индекса с приемлемой точностью требуется репрезентативный масштаб, который содержит на два порядка меньше данных, чем, например, соответствующий масштаб для определения показателя Херста H. Это приводит к возможности построения локального фрактального анализа временных рядов, который позволяет существенно продвинуться как в плане идентификации временных рядов, так и в плане их прогноза. 1. Индекс фрактальности

Пусть на отрезке [a,b] задана функция

, имеющая не более конечного числа точек разрыва первого рода: именно такие функции обычно естественно рассматривать в качестве модельных. Введем равномерное разбиение отрезка

, имеющая не более конечного числа точек разрыва первого рода: именно такие функции обычно естественно рассматривать в качестве модельных. Введем равномерное разбиение отрезка  , (1.1)

, (1.1)где

(

( ). Покроем график этой функции прямоугольниками таким образом, чтобы это покрытие было минимальным по площади в классе покрытий прямоугольниками с основанием

). Покроем график этой функции прямоугольниками таким образом, чтобы это покрытие было минимальным по площади в классе покрытий прямоугольниками с основанием  . Тогда высота прямоугольника на отрезке

. Тогда высота прямоугольника на отрезке  будет равна амплитуде

будет равна амплитуде  , которая является разностью между максимальным и минимальным значением функции

, которая является разностью между максимальным и минимальным значением функции  на этом отрезке.

на этом отрезке. Введем величину:

(1.1)

(1.1)Тогда полную площадь минимального покрытия

можно записать в виде:

можно записать в виде:  (1.2)

(1.2)С другой стороны, если умножить обе части (1) на

, то определение размерности можно переписать в виде степенного закона для площади клеточных покрытий

, то определение размерности можно переписать в виде степенного закона для площади клеточных покрытий  :

: при (1.3)

при (1.3)Поскольку

при [Dubovikov and other, 2004], то

при [Dubovikov and other, 2004], то  при , (1.4)

при , (1.4)где

. для одномерной функции

. для одномерной функции  , то

, то  . Поэтому в данном случае индекс естественно назвать индексом фрактальности.

. Поэтому в данном случае индекс естественно назвать индексом фрактальности.Оказывается [Dubovikov and other, 2004], что использование минимальных покрытий при введении величины (1.1), приводит к быстрому выходу

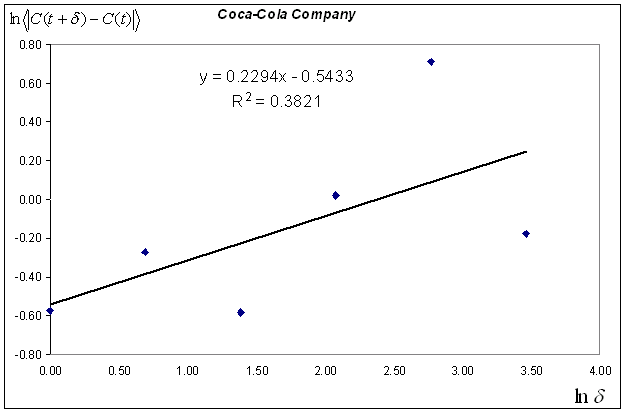

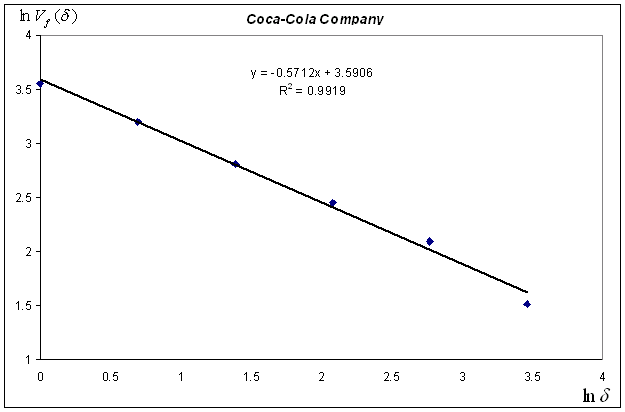

на степенной асимптотический режим (1.4). В результате для вычисления индекса требуется данных на два порядка меньше, чем для вычисления обычных фрактальных показателей. Чтобы оценить преимущества построенного алгоритма, сравним его с методом вычисления фрактальной размерности с помощью показателя Херста H. Для фрактальных временных рядов этот метод традиционно считается наиболее эффективным. В качестве примера на рис. 1 (a,b) представлены диаграммы для определения H и для одного и того же типичного участка временного ряда. В данном случае на уровне доверия

на степенной асимптотический режим (1.4). В результате для вычисления индекса требуется данных на два порядка меньше, чем для вычисления обычных фрактальных показателей. Чтобы оценить преимущества построенного алгоритма, сравним его с методом вычисления фрактальной размерности с помощью показателя Херста H. Для фрактальных временных рядов этот метод традиционно считается наиболее эффективным. В качестве примера на рис. 1 (a,b) представлены диаграммы для определения H и для одного и того же типичного участка временного ряда. В данном случае на уровне доверия  результаты оказались следующими:

результаты оказались следующими:  ,

,  ;

;  (

( ),

),  . Здесь

. Здесь  и

и  - соответствующие коэффициенты детерминации.

- соответствующие коэффициенты детерминации.Далее при анализе временных рядов мы будем рассматривать индекс

как основной фрактальный показатель.2. Задачи идентификации

Задача идентификации обычно заключается в корректном определении внутреннего состояния системы на основе наблюдаемой реализации временного ряда. Для решения этой задачи введем функцию

как такое значение в момент времени t , которое получается в результате вычисления показателя на минимальном, предшествующем моменту t интервале

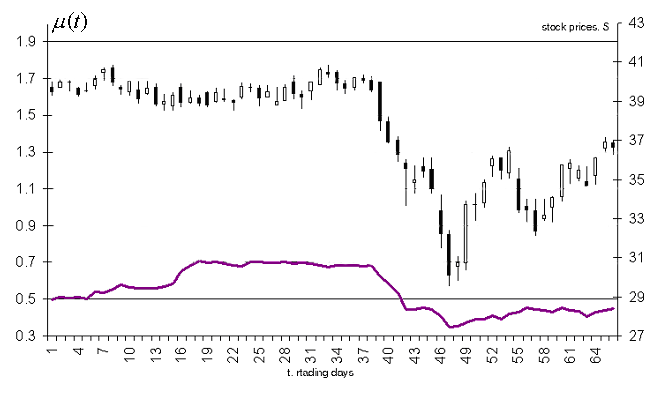

как такое значение в момент времени t , которое получается в результате вычисления показателя на минимальном, предшествующем моменту t интервале  , где этот показатель еще может быть вычислен с приемлемой точностью. В случае непрерывного аргумента t в качестве такого интервала можно было бы взять произвольно малый интервал. Однако поскольку на практике временной ряд всегда имеет минимальный масштаб (например, один день), то имеет конечную длину (в нашем примере мы берем = 32 дня). На рис.2 представлен типичный фрагмент ценового ряда одной из компаний, компаний, входящих в индекс Доу-Джонса вместе с вычисленной для этого фрагмента функцией . Достаточно беглого взгляда на рис.2, чтобы понять, что индекс имеет прямое отношение к поведению временного ряда. Действительно, на интервале между 1-м и 39-м днем, где цены ведут себя относительно стабильно (флэт), > 0.5. Далее, одновременно с развитием тренда на графике цен, резко падает ниже значения = 0.5 и, наконец, после 56-го дня, где цены находятся в промежуточном состоянии между трендом и флэтом, возвращается к значению

, где этот показатель еще может быть вычислен с приемлемой точностью. В случае непрерывного аргумента t в качестве такого интервала можно было бы взять произвольно малый интервал. Однако поскольку на практике временной ряд всегда имеет минимальный масштаб (например, один день), то имеет конечную длину (в нашем примере мы берем = 32 дня). На рис.2 представлен типичный фрагмент ценового ряда одной из компаний, компаний, входящих в индекс Доу-Джонса вместе с вычисленной для этого фрагмента функцией . Достаточно беглого взгляда на рис.2, чтобы понять, что индекс имеет прямое отношение к поведению временного ряда. Действительно, на интервале между 1-м и 39-м днем, где цены ведут себя относительно стабильно (флэт), > 0.5. Далее, одновременно с развитием тренда на графике цен, резко падает ниже значения = 0.5 и, наконец, после 56-го дня, где цены находятся в промежуточном состоянии между трендом и флэтом, возвращается к значению  . Таким образом, исходный ряд оказывается тем стабильнее, чем больше значение . При этом, если > 0.5, то наблюдается флэт, если < 0.5, наблюдается тренд. Наконец, если , то процесс находится в промежуточном состоянии между трендом и флэтом, которое в точности соответствует состоянию случайного блуждания в модели Башелье [Bachelier, 1900]. Такое состояние оказывается тесно связанным с гипотезой эффективного рынка (рынка на котором цена способна агрегировать в себе всю имеющуюся на таком рынке информацию) [Fama, 1965].

. Таким образом, исходный ряд оказывается тем стабильнее, чем больше значение . При этом, если > 0.5, то наблюдается флэт, если < 0.5, наблюдается тренд. Наконец, если , то процесс находится в промежуточном состоянии между трендом и флэтом, которое в точности соответствует состоянию случайного блуждания в модели Башелье [Bachelier, 1900]. Такое состояние оказывается тесно связанным с гипотезой эффективного рынка (рынка на котором цена способна агрегировать в себе всю имеющуюся на таком рынке информацию) [Fama, 1965]. 3. Задачи прогноза

Задача прогноза в общем случае состоит в определении каких-либо количественных или хотя бы качественных характеристик будущего поведения временного ряда на базе имеющихся исторических данных. Локальный фрактальный анализ может быть эффективно использован при решении самых различных задач подобного рода, в частности, при построении индикатора сильных изменений цены. Такое поведение рынков обычно связывают с обвалами или с корнерами («пузырями»). Соответствующий индикатор основан на доказанном [Дубовиков и др., 2007] эффекте увеличения крупномасштабных флуктуаций при подавлении мелкомасштабных. Этот эффект является следствием следующих двух фактов. Во-первых, степенной закон для функции

выполняется с удивительной точностью на огромном интервале масштабов (от нескольких минут до нескольких лет). Во-вторых, степенная функция обладает особам свойством: чем выше ее рост (по сравнению с функцией с другим степенным показателем) при малом значении аргумента, тем он выше при большом значении последнего. На рис. 3 вместе с агрегированным индексом, включающим в себя, наряду с DJIA и RTS, все основные мировые фондовые индексы, представлен индикатор, построенный на основе указанного эффекта. Агрегирование индексов здесь используется для того, чтобы уменьшить число экзогенных факторов, исключив, предварительно влияние фондовых рынков различных стран друг на друга.

выполняется с удивительной точностью на огромном интервале масштабов (от нескольких минут до нескольких лет). Во-вторых, степенная функция обладает особам свойством: чем выше ее рост (по сравнению с функцией с другим степенным показателем) при малом значении аргумента, тем он выше при большом значении последнего. На рис. 3 вместе с агрегированным индексом, включающим в себя, наряду с DJIA и RTS, все основные мировые фондовые индексы, представлен индикатор, построенный на основе указанного эффекта. Агрегирование индексов здесь используется для того, чтобы уменьшить число экзогенных факторов, исключив, предварительно влияние фондовых рынков различных стран друг на друга. Заключение

Известный специалист в области междисциплинарных исследований Манфред Шредер писал: «Существуют многочисленные явления, в которых через определенное время разрушается любой мыслимый порядок. Но сколь бы хаотичной не становилась жизнь, на сколь бы мелкие осколки ни разбивалась всякая регулярность, одна мощная крепость остается незыблемой, гордо возвышаясь над турбулентным хаосом. Эта крепость – самоподобие, или инвариантность относительно изменения масштаба.» [Шредер, 2001]. Поэтому вполне естественной, представляется попытка описывать хаотические временные ряды на основе самоподобия, основным показателем которого, является размерность D (или показатель H). Преодоление вычислительных трудностей такого подхода с помощью введения индекса фрактальности

позволяет существенно расширить область эффективного использования фрактального анализа и, в частности, ставить и решать с приемлемой точностью самые разнообразные практические задачи (тестирование рядов, оценка риска, построение индикаторов сильных изменений).

Рис.1a. Диаграмма вычисления показателя Херста H по линии регрессии в двойном логарифмическом масштабе для типичного отрезка финансового временного ряда, длиной 32 дня. Предполагается, что

при

при  , где C(t) – цена закрытия торгов, угловые скобки означают статистическое усреднение по временному интервалу.

, где C(t) – цена закрытия торгов, угловые скобки означают статистическое усреднение по временному интервалу.

Рис.1b. Диаграмма для вычисления индекса

по тому же самому отрезку финансового временного ряда, длиной 32 дня.

Рис.2. Ежедневные цены акций компании Exxon Mobil Corporation (правая шкала), в формате японских свечей. Каждая такая свеча (прямоугольник с верхним и нижним отрезком) изображает колебания цены в течение дня. Верхняя точка верхнего отрезка показывает максимум цены, нижняя точка нижней тени – минимум цены за день. Верхняя и нижняя границы прямоугольника (называемого телом свечи) показывают цену открытия и закрытия торгов. При этом если тело белого (черного) цвета, то закрытие выше (ниже) открытия. График функции

(левая шкала) представлен в виде сплошной линии.

Рис.3. Агрегированный (по всем крупнейшим фондовым рынкам с соответствующими весами) индекс в относительных единицах(правая шкала) и соответствующий индикатор нестабильности, центрированный относительно среднего значения (левая шкала).

Список литературы

[Hausdorff, 1919] Hausdorff F. Dimesion und Ausseres Mass // Matematishe Annalen, 1919, № 79, pp. 157-179.

[Mandelbrot, 1982] Mandelbrot B. B. The Fractal Geometry of Nature. ¾ Sun-Francisco: W. H. Freeman, 1982.

[Feder, 1988] Feder J. Fractals. ¾ New York: Plenum Press, 1988

[Dubovikov and other, 2004] M.M.Dubovikov, N.V.Starchenko and M. S. Dubovikov. Dimension of the minimal cover and fractal analysis of time series // Physica A, 2004, V.339, Issues 3-4, P. 591-608.

[Bachelier, 1900] Bachelier L. Theory of Speculation (Translation of 1900 French edn) P.H. Cootner (Ed.) The Random Character of Stock Market Prices ¾ The MIT Press, Cambridge. 1964, Р. 17 – 78.

[Fama, 1965] Fama E.F. The behavior of stock-market prices // J. Bus. 1965. 38. Р. 34 – 105.

[Дубовиков и др., 2007] Дубовиков М.М., Старченко Н.В. Эконофизика и анализ финансовых времянных рядов //Сборник ЭАИ МИФИ «Эконофизика. Современная физика в поисках экономической теории» ¾ Москва, 2007.

[Шредер, 2001] Шредер М. Фракталы, хаос, степенные законы. ¾ Москва: Регулярная и хаотическая динамика, 2001.

1 109004, Москва, ул. Солженицына, 36, стр. 1, dubovikov@intrast.ru

2 109004, Москва, ул. Солженицына, 36, стр. 1, starchenko@intrast.ru