Всемирное хозяйство: тенденции развития и их влияние на международные валютно-кредитные и финансовые отношения

| Вид материала | Лекции |

- Правительстве Российской Федерации» Кафедра «Международные валютно-кредитные и финансовые, 303.06kb.

- Программа и контрольные задания по учебной дисциплине «международные валютно-финансовые, 590.21kb.

- Отчёт Кафедры «Международные валютно кредитные и финансовые отношения», 521.08kb.

- А. Ю. Лукьянова И. В. Меркулова М. А. Герасименко международные валютно-кредитные отношения, 1361.85kb.

- Руководитель магистерской программы Ярыгина Ирина Зотовна, д э. н., профессор, заведующая, 50.56kb.

- «Международные валютно-кредитные отношения», 12.64kb.

- Кафедра “Международные валютно-кредитные и финансовые отношения”, 32.22kb.

- Реферат по дисциплине: «Международные валютно-финансовые и кредитные отношения», 222.27kb.

- Программа по дисциплине международные финансовые и валютно-кредитные, 233.87kb.

- Программа дисциплины «Международные валютно-кредитные и финансовые отношения» для специальности, 208.86kb.

Первоначально она предоставлялась преимущественно странам Азии. И некоторые из них, опираясь в известной мере на нее, сумели совершить экономический рывок (например, Южная Корея и Тайвань), а затем отказаться от получения ОПР. Впоследствии акцент сместился на африканские страны -очаги крайней отсталости и нищеты. Но на этом континенте помощь оказалась гораздо менее результативной.

Поскольку средства на ОПР выделяются из бюджетов, то их движение контролируется парламентом. Мобилизовать эти ресурсы, в отличие от частных средств, в короткие сроки невозможно. Средства эти обычно имеют связанный характер, т.е. привязаны к поставкам определенных товаров, цены на которые нередко завышаются. Страны-реципиенты стремятся к увеличению «программной помощи», при которой предоставляется свобода выбора. Однако ослабление контроля со стороны стран-доноров нередко ведет к неэффективному использованию средств.

Таким образом, двухсторонняя ОПР - это особый финансово-кредитный механизм перераспределения ресурсов от центра мирового хозяйства к периферии на некоммерческой основе. Это финансирование не связано с состоянием мирового финансового рынка, поскольку средства поступают из бюджетов. При их выделении правительства стран-доноров руководствуются социально-экономическими и политическими целями.

Банковское кредитование. До начала 1970-х гг. развивающиеся страны, опираясь на ОФР и прямые инвестиции, были слабо связаны с мировым финансовым рынком. Эта связь реализовывалась лекциюым образом через экспортные кредиты, которые относятся к категории смешанных, поскольку их предоставляют как частные банки, так и государство, обычно через экспортно-импортные банки. Экспортные кредиты обычно сопровождают поставки машин и оборудования, чем и обусловлено участие государства.

Интеграция развивающихся стран в мировой финансовый рынок началась в 1970-х гг. по линии международного банковского кредитования. В тот период доля развивающихся стран в этой сфере деятельности была ничтожно мала, а к концу 1970-х гг. достигла 1/2 среднесрочного и долгосрочного синдицированного кредитования.

Сложившаяся ситуация была обусловлена следующими факторами. Во-первых, возросшим дефицитом по текущим операциям платежных балансов импортеров нефти в связи с энергетическим кризисом.

277

Во-вторых, образованием крупных сумм в нефтедолларах на банковских счетах, которые было необходимо рециклировать, и это толкало банки на чрезмерные риски. В-третьих, слабым спросом развитых стран на международный кредит.

К началу 80-х гг. отмеченная конъюнктура резко изменилась. Но лекциюое заключалось в том, что ряд развивающихся стран, прежде всего латиноамериканских, были перекредитованы и оказались в состоянии долгового кризиса. Существенную роль в его развитии сыграло и то обстоятельство, что по кредитам взималась плавающая процентная ставка (ЛИБОР), которая затем резко повысилась. В результате долгового кризиса банковское кредитование развивающихся стран резко снизилось.

Международные банки извлекли урок из долгового кризиса. Во-первых, они переориентировались на Азию, которая благополучно миновала рифы кризиса. Во-вторых, заемщикам стали предоставлять краткосрочные возобновляемые синдицированные кредиты (а не долгосрочные, как странам Латинской Америки). Это давало банкам шанс уйти с рынка при неблагоприятном стечении обстоятельств. В-третьих, в Латинской Америке в качестве основного заемщика выступало государство, в Азии - корпоративный сектор. Но международные банки выдавали им кредиты через посредников, национальные банки, тем самым переносили на них риски.

В 90-х гг. страны Юго-Восточной Азии, так же как и Латинская Америка в 70-х гг., оказались перекредитованы, что явилось одной из причин долгового кризиса. Но существенное различие было в том, что в Латинской Америке имел место кризис государственного долга, а в ЮВА - частного. Благодаря более гибкой системе кредитования международные банки минимизировали свои убытки, но графики долговых платежей были пересмотрены.

В результате кризиса в ЮВА банковское кредитование развивающихся стран вновь резко сократилось. Хотя пик кризиса пришелся на 1997—1998 гг., в 2002 г. нетто-поток международного кредитования стран с формирующимися рынками характеризовался отрицательной величиной.

Эмиссия долговых ценных бумаг. Интеграция развивающихся стран в мировой финансовый рынок путем эмиссии долговых ценных бумаг началась на два десятилетия позже интеграции через банковские кредиты. В 1990 г. на эти инструменты приходился лишь 1% притока внешних ресурсов. Ощутимая секьюритизация финансовых потоков в развивающиеся страны бурно началась лишь в 1990-х гг. В 1990 г. через рынок облигаций развивающиеся страны привлекли 1 млрд долл., в 1997 г. - 54 млрд долл. Эмиссия облигаций также способствовала перенасыщению формирующихся рынков внешними ресурсами. Но роль их в развязывании финансового кризиса в ЮВА была не столь велика, как банковских кредитов. В результате кризиса нет-

278

то-поток этих ресурсов, так же как и банковских кредитов, приобрел отрицательное значение.

Мобилизация ресурсов путем эмиссии долговых ценных бумаг идет по двум направлениям. Во-первых, государственные институты, компании и банки размещают долговые ценные бумаги на мировом рынке, лекциюым образом на еврорынке. Во-вторых, путем привлечения нерезидентов на внутренние фондовые рынки. В этом случае долговые инструменты номинируются в национальной валюте и относятся к внутреннему долгу, хотя ценные бумаги принадлежат нерезидентам. Самым распространенным инструментом эмиссии долговых обязательств являются еврооблигации (евробонды), выпускаемые на разные сроки, обычно на 5-12 лет с фиксированной ставкой. Последняя зависит лекциюым образом от рейтинга эмитента. Для эмитентов из развивающихся стран спрэд между доходностью их облигаций и доходностью векселей казначейства США составляет в среднем в нормальных условиях 300-500 базисных пунктов, в кризисных ситуациях -1000 и более базисных пунктов по государственным облигациям.

Рейтинги частных компаний и банков редко превышают суверенный рейтинг. Масштабы притока иностранного капитала на рынки развивающихся стран в значительной степени зависят от их открытости. В наибольшей степени они открыты в некоторых странах Латинской Америки, Юго-Восточной Азии. Таким образом, у государственных институтов и компаний развивающихся стран существует выбор -мобилизовать внешние ресурсы при посредстве облигационных займов на мировом финансовом рынке или привлекать нерезидентов на свои рынки. Преобладает первое направление из-за неразвитости внутренних фондовых рынков и сохраняющихся на многих из них ограничений для нерезидентов.

Портфельные инвестиции в акции. К портфельным инвестициям причисляются вложения в акции, не превышающие 10% уставного капитала компании (в некоторых странах - 25%). Портфельные инвесторы заинтересованы исключительно в получении прибыли, поэтому эти финансовые потоки неустойчивы, имеют спекулятивный характер. Приобрести акции, как и облигации, инвестор-нерезидент может на национальном и зарубежном фондовом рынке. Портфельные инвестиции в основном осуществляются на фондовом рынке (в отличие от прямых инвестиций). Во многих странах с формирующимися рынками нерезиденты сыграли очень большую роль в увеличении рыночной капитализации фондовых рынков. Однако спрос нерезидентов обычно ограничивается голубыми фишками.

В 1990-х гг. произошел также прорыв компаний развивающихся стран на фондовые рынки развитых стран с использованием депозитарных расписок. Поскольку вывоз акций из многих стран запрещен, то с 1990-х гг. распространение долевых ценных бумаг за рубежом происходит в форме депозитарных расписок - производных ценных

279

бумаг от акций. Они эмитируются в основном на фондовом рынке США и получили название американских депозитарных расписок (АДР). В меньшей мере распространены глобальные депозитарные расписки (ГДР), котируемые на нескольких рынках.

Выпуская депозитарную расписку, компания получает листинг на зарубежном рынке и широкую известность. Но процедура их эмиссии сопряжена с большими затратами и доступна только крупным компаниям. Ведущую роль при этом играет депозитарный банк. Он несет ответственность за подготовку эмиссии, а по завершении ее ведет реестр акционеров, операции с дивидендами и т.д. В распространении депозитарных расписок участвует также банк-кастоди. Находясь в стране эмитента, он хранит акции и дает сведения депозитарному банку о возможном выпуске расписок под депонированные акции.

Открытая (публичная) эмиссия депозитарных расписок осуществляется с разрешения комиссии по ценным бумагам и биржам.

Прямые инвестиции. Статистика обычно относит к прямым инвестициям такие вложения, которые составляют как минимум 10% акционерного капитала (иногда 25%). Этот минимум позволяет иметь представителя в Совете директоров и влиять на принятие решений, особенно если акции распылены. Прямой инвестор - это обычно стратегический инвестор, в отличие от портфельного инвестора. Основная масса прямых инвестиций принадлежит ТНК. Они связаны с движением не только финансовых ресурсов, но также технологии, управленческого опыта, торговых знаков и т.д. Поэтому за их привлечение идет жесткая конкурентная борьба.

Известны две формы прямого инвестирования: в новое строительство, а также в форме слияний и поглощений (в мировой экономике 4/5 этих инвестиций). В развивающихся странах преобладают прямые иностранные инвестиции с нуля. Но и там заметен рост международных слияний и поглощений, особенно в связи приватизацией. Показателем этого служит снижение корреляции между притоком ПИИ и ростом капиталовложений в основные фонды. При транснациональных слияниях и поглощениях активы страны не увеличиваются, а происходит их передача иностранному собственнику. На него возлагаются надежды по финансированию компании, но они не всегда оправдываются. Но если компания находится на грани банкротства, то приход иностранного инвестора может стать единственным выходом для нее.

Приток прямых иностранных инвестиций в развивающиеся страны неустойчив: от 35 до 10% мирового потока. Накануне финансовых кризисов второй половины 1990-х гг. они были эквивалентны 2,5% ВВП развивающихся стран, сконцентрированы в небольшом числе государств, на десять стран приходится 3/4 этих инвестиций. Первое место с большим отрывом занимает Китай, на который приходится около 1/3 прямых иностранных инвестиций, поступающих на формирующиеся рынки.

280

Потоки прямых инвестиций на периферию мирового хозяйства имеют свою специфику, не всегда совпадают с мировыми тенденциями. Это отражается на отмеченных колебаниях доли развивающихся стран в мировых потоках иностранных инвестиций.

Внешняя задолженность, платежеспособность и управление долгом. Развивающиеся страны начали процесс независимого развития, не будучи обременены большим внешним долгом (табл. 7.2). Однако он стал быстро увеличиваться, поскольку форсируя экономический рост, многие страны были вынуждены прибегать к крупным внешним заимствованиям. До 1970-х гг. они привлекали преимущественно средства из официальных источников, в которых преобладали субсидии. Поэтому их долг рос умеренными темпами. Но ситуация изменилась после того, как развивающиеся страны стали интегрироваться в мировой финансовый рынок.

Таблица 7.2 Внешний долг развивающихся стран

__________________________________(млрд долл.)

| Годы | Внешний долг | Годы | Внешний долг |

| 1950 | 2 | 1990 | 1443 |

| 1970 | 66 | 1998 | 2200 |

| 1980 | 603 | 2002 | 2189 |

Но рост долга и даже долговых платежей мало о чем говорит, важно определить платежеспособность страны. А она прежде всего зависит от объема ресурсов страны (ВВП), экспортной выручки (поскольку долг погашается в свободно конвертируемых валютах) и от динамики этих характеристик. В этой связи для анализа платежеспособности страны предлагаются следующие показатели.

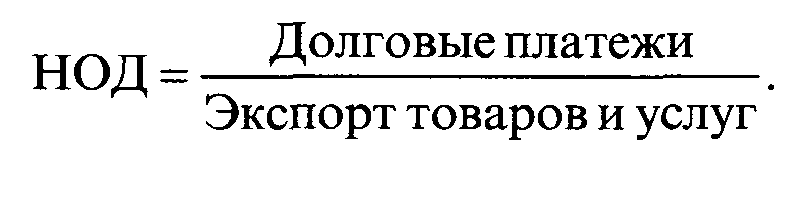

Ключевым показателем долгового бремени является отношение долга к ВНП и экспорту. Если данные по ВНП отсутствуют, используют ВВП. На основе этих данных Всемирный банк дает следующую классификацию стран с низкими и средними доходами (не более 8955 долл. на душу населения). Выделяют три группы развивающихся стран и стран с переходной экономикой. Высокий уровень - долг превышает 80% ВНП или 220% экспорта. Средний уровень задолженности - соответственно от 48 до 80% и от 132 до 220%). У стран с низким уровнем долга эти показатели ниже - 48 и 132%. Однако при схожих показателях долгового бремени у стран-должников по-разному может складываться ситуация по долговым платежам. Это зависит от сроков займов, льготного периода, от графика платежей, от уровня процентных ставок. Последние в приведенных показателях не отражены. В связи с этим используется показатель нормы обслуживания долга (НОД) (%):

281

Пороговый уровень НОД установлен в 20-25%. Этому показателю часто отдается приоритет перед всеми другими. Но и его следует рассматривать лишь как ориентир. Иногда и при более высокой норме НОД страны соблюдали график платежей. И, наоборот, низкая НОД может свидетельствовать о том, что страна не прилагает должных усилий для обслуживания долга и тем самым подрывает свой авторитет в глазах кредиторов. НОД снижается также после урегулирования долга, т.е. перехода к кризисному управлению долгом.

Глобальный долговой кризис 1980-х гг. в значительной степени был обусловлен тем, что в портфеле многих стран оказалось много кредитов с плавающей процентной ставкой. Поэтому большое внимание при анализе платежеспособности стало уделяться соотношению заемных средств с фиксированной и плавающей процентной ставкой. В 1990-х гг. кризис платежеспособности в ряде стран Азии возникал из-за большой краткосрочной задолженности. Поэтому ее наличие также рассматривается в качестве ухудшающего платежеспособность фактора. В нормальных условиях краткосрочные кредиты легко пролонгируются. Однако при неблагоприятной ситуации этот процесс прерывается. Если долговые платежи осуществляются из бюджета, ключевыми показателями долгового бремени может выступать соотношение суммы долга с бюджетными доходами или расходами.

Международная ликвидность страны измеряется отношением централизованных золотовалютных резервов к объему импорта товаров. Если резервы адекватны трехмесячному импорту, то ликвидность оценивается как достаточная. Данный показатель отвечает на вопрос, насколько страна обеспечена валютой для оплаты критического импорта при возникновении трудностей платежного баланса. Но он не очень подходит для анализа платежеспособности. В частности, во время кризиса в Азии при вполне благоприятном этом показателе ощущался острый дефицит валюты для осуществления долговых платежей. Поэтому для анализа платежеспособности страны необходимо соотносить предстоящие долговые платежи с золотовалютными резервами.

В конечном счете платежеспособность страны зависит от состояния ее экономики. Но долговые кризисы в развивающихся странах усугублялись низким качеством управления либо государственного долга (латиноамериканский кризис 1980-х гг.), либо компаний (азиатский кризис 1990-х гг.). Наиболее сложен процесс управления государственным долгом. Развитые страны накопили уже большой опыт в этом отношении. Развивающиеся страны и государства с переходной экономикой еще только его осваивают. Задача управления внешним долгом заключается в формировании оптимальной структуры портфеля долговых обязательств. При этом для стран с формирующимися

282

рынками важное значение приобретает недопущение срыва графика долговых платежей. Если это происходит, то управление переходит в кризисную фазу, т.е. урегулирование долга.

Нормальное (не кризисное) управление суверенным долгом основывается на готовности правительства брать на себя риски в установленных заранее пределах. Для этого разрабатывается некий ориентир, условная структура долговых обязательств с учетом сроков погашения, процентных ставок, валют. Задача агентства, которое управляет долгом, заключается в обеспечении реализации этих целевых ориентиров. Таким образом, в практике управления реальный портфель сопоставляется с целевым ориентиром. Отклонения от намеченных параметров служат сигналом для принятия соответствующих мер.

Страны с формирующимися рынками только начали (далеко не все) осваивать методы управления долгом. Но структурная неустойчивость их экономик часто склоняет чашу весов к переходу к кризисному управлению (урегулированию долга). Эффективное управление долгом основано на наличии развитого финансового рынка, преобладании долговых обязательств в ликвидной форме (ценные бумаги). Но страны с формирующимися рынками не располагают ни тем, ни другим.

Долговые кризисы и урегулирование долга. Кризисы внешнего долга развивающихся стран стали возникать еще в начале 1960-х гг. Однако до 1982 г. они не имели массового характера и не влияли на состояние мирового финансового рынка. В августе 1982 г. Мексика и вслед за ней еще более 40 развивающихся стран, в основном латиноамериканских, заявили о невозможности осуществления долговых платежей по графику и обратились к кредиторам с просьбой об урегулировании их на многосторонней основе. Преобладал суверенный, или гарантированный государством, долг. Но кредиторами выступали как банки (в большей степени), так и официальные институты. Этот долговой кризис продолжался около десяти лет, и в процессе его были выработаны механизмы многостороннего урегулирования внешнего долга, которые затем стали применяться и к странам с переходной экономикой. Долги официальным кредиторам урегулируются Парижским клубом. Механизм этого урегулирования внешне прост - изменяются графики платежей, льготный период, процентные ставки, т.е. долг реструктурируется. Но процесс согласования этой процедуры достаточно сложен. Изменения согласовываются со всеми кредиторами страны-должника, и новые условия не могут отличаться в лучшую сторону для стран, не являющихся членами этого клуба. Урегулирование строится на основе экономической программы, в разработке которой обычно принимает участие МВФ. Эти программы основываются на монетаристских концепциях, построены по шаблону без учета специ-

283

фики страны-должника и обычно предусматривают следующие меры: борьба с инфляцией всеми возможными способами без учета социальных проблем, сокращение государственных расходов и бюджетного дефицита, снятие ограничений на приток иностранного капитала, приватизация, девальвация национальной валюты. Невыполнение программы влечет за собой приостановку процесса реструктуризации долга. Урегулирование осуществляется также на основе принципа «case by case», т.е. каждый случай рассматривается отдельно и нормативные подходы отвергаются. Обычно долг реструктурируется на основе принципа «короткого поводка», т.е. пересматриваются условия и график платежей только на один год. Но в порядке исключения может быть применен «глобальный» подход, когда пересмотру подлежит вся сумма накопленного долга.

Поскольку Парижский клуб объединяет всех ведущих кредиторов, он имеет возможность жестко диктовать свои требования к должнику. Решения клуба часто оказываются неэффективными, за что Фонд подвергается жесткой критике с разных сторон. Но следует отметить, что Парижский клуб и МВФ включаются в процесс, когда экономика страны уже находится в тяжелом состоянии. Основная задача стран - членов Парижского клуба заключается в том, чтобы восстановить платежеспособность должника, смягчив долговое бремя, помочь ему расплатиться (частично) с кредиторами. Долги банкам урегулируются через Лондонский клуб. Считается, что с ним труднее договориться, чем с официальными кредиторами, поскольку последние кредитуют за счет собственных (бюджетных) средств, а банки выступают в роли финансовых посредников. Однако иногда официальные кредиторы занимают более жесткую позицию, чем банки. Число банков, участвующих в процедуре урегулирования долга, достигает нескольких сотен. Но переговорный процесс обычно монополизирован несколькими крупными банками. Урегулирование банковского долга, как и официального, происходит, если страна-должник придерживается разработанной для нее программы. В период долгового кризиса 1980-х гг. основная проблема заключалась в урегулировании долга банкам, так как в кризис были вовлечены многие ТНБ, и их трудности грозили крупными потрясениями в мировом банковском сообществе.

Первоначально урегулирование банковского долга строилось по той же схеме, что и официального, с той разницей, что на выплату высоких процентов они предоставляли должникам новые кредиты, т.е. рефинансировали долг. Это позволяло банкам не показывать свои реальные убытки. Но при такой схеме долги нарастали, как снежный ком. Поэтому на протяжении второй половины 1980-х гг. велись поиски новых вариантов урегулирования.

Такой механизм был разработан в 1989 г., и на его основе построена современная система урегулирования долга банкам. Суть ее зак-

284

лючается в секьюритизации долга, т.е. трансформации долга, зафиксированного на банковских счетах, в долг в форме ценных бумаг. При этом банки вынуждены частично списывать долг в различной форме, зато получают в свое распоряжение ликвидные ценные бумаги. В конце 1980-х гг. для стран Латинской Америки выпускались облигации Брэйда, по имени автора проекта - бывшего тогда министром финансов США. Их эмиссия осуществлялась под гарантию казначейских векселей США. В других случаях эмитировались иные ценные бумаги, иногда банковский долг замещался еврооблигациями. Но суть везде была одна: долг банкам частично списывался, а частично секьюри-тизировался. Кроме того, некоторым странам с низким уровнем социально-экономического развития оказывалась финансовая помощь, за счет которой они выкупали свой банковский долг с большим дисконтом (скидкой). Таким образом, сложилась система урегулирования двухстороннего официального долга (долг МФО урегулированию не подлежит) и банковского долга. Но у многих стран с формирующимися рынками с 1990-х гг. быстро растут долговые обязательства в форме еврооблигаций. В связи с этим встал вопрос об урегулировании этого долга.

Еврооблигации - это среднесрочные или долгосрочные ценные бумаги, выраженные в евровалюте, - считаются приоритетными по сравнению с другими долговыми обязательствами. При их эмиссии гарантируется, что никакая другая категория обязательств должника не может иметь статус выше, чем еврооблигация. Поэтому до последнего времени дефолт по суверенным еврооблигациям исключался, хотя по корпоративным он иногда происходил. Кроме того, урегулирование долга по еврооблигациям затруднено технически, поскольку они рассредоточены среди большого числа инвесторов, часто мелких. Однако в 1999 г. Парижский клуб предложил включить еврооблигации в состав долгов, подлежащих урегулированию. Такая позиция обосновывалась тем, что инвесторы в еврооблигации сознательно идут на высокие риски, не подвергая себя опасности.

К настоящему времени реструктурированы еврооблигационные займы Эквадора, Украины, Пакистана. Но еврооблигационная задолженность этих стран была невелика, и долг был сконцентрирован у небольшого числа инвесторов.

В отношении беднейших стран, основная задолженность которых относится к категории официальной, действуют льготные механизмы, вплоть до списания долга.

В особую группу выделены беднейшие страны (ВВП на душу населения не превышает 696 долл.) с высоким уровнем задолженности (долг к ВВП выше 80% или к экспорту выше 220%). В отношении этих стран на уровне Группы 7 неоднократно принимались политические решения. Последняя - Кельнская - инициатива была принята в 1999 г. На

285

ее основе был разработан ряд схем. В соответствии с наиболее распространенной схемой с должника может быть списано до 90% долга. Оставшаяся часть реструктурируется с рассрочкой платежей на 23 года, включая льготный период в 6 лет. Проценты по долгу начисляются на основе рыночной ставки.