Всемирное хозяйство: тенденции развития и их влияние на международные валютно-кредитные и финансовые отношения

| Вид материала | Лекции |

- Правительстве Российской Федерации» Кафедра «Международные валютно-кредитные и финансовые, 303.06kb.

- Программа и контрольные задания по учебной дисциплине «международные валютно-финансовые, 590.21kb.

- Отчёт Кафедры «Международные валютно кредитные и финансовые отношения», 521.08kb.

- А. Ю. Лукьянова И. В. Меркулова М. А. Герасименко международные валютно-кредитные отношения, 1361.85kb.

- Руководитель магистерской программы Ярыгина Ирина Зотовна, д э. н., профессор, заведующая, 50.56kb.

- «Международные валютно-кредитные отношения», 12.64kb.

- Кафедра “Международные валютно-кредитные и финансовые отношения”, 32.22kb.

- Реферат по дисциплине: «Международные валютно-финансовые и кредитные отношения», 222.27kb.

- Программа по дисциплине международные финансовые и валютно-кредитные, 233.87kb.

- Программа дисциплины «Международные валютно-кредитные и финансовые отношения» для специальности, 208.86kb.

Экспортное форфетирование - это кредит в форме покупки фор-фетором платежных требований экспортера на иностранного импортера на полный срок без права их регресса (оборота) на прежнего владельца (т.е. экспортера) для возмещения уплаченной суммы.

Форфетирование как форма экспортного кредитования имеет следующие особенности:

1) покупка существующих платежных требований, а не будущих, еще не полностью определенных, что характерно для экспортного факторинга;

2) используется по долгосрочным (до 8 лет) и крупным сделкам (от 250 тыс. долл.);

3) долги импортера должны быть оформлены векселями, авали-рованными (гарантированными) первоклассным банком, что необ-

255

ходимо для их переучета; передача векселей оформляется индоссаментом;

4) высокая стоимость. Учет векселей осуществляется по ставке, индексируемой по ставке ЛИБОР или по ставке определенной страны. Размер дисконта зависит от валюты и срока векселя, рисков, принятых на себя форфетором;

5) все виды рисков, присущих факторингу (неплатежа, неперевода, валютный и др.), присутствуют и при форфетировании в дополнение к риску, связанному с долгосрочным характером приобретаемых долговых требований;

6) в связи с возможными рисками при форфетировании важное значение имеет способ перечисления платежей по векселям и другим долговым обязательствам. Обычно с этой целью используется корреспондентская сеть банка, участвующего в этой операции;

7) форфетирование отличается от лизинга простотой документального оформления, часто осуществляется по телефону с последующим подтверждением.

Форфетирование как форма экспортного кредита дает ряд преимуществ экспортеру: досрочное получение экспортной выручки; упрощение баланса за счет частичного освобождения его от дебиторской

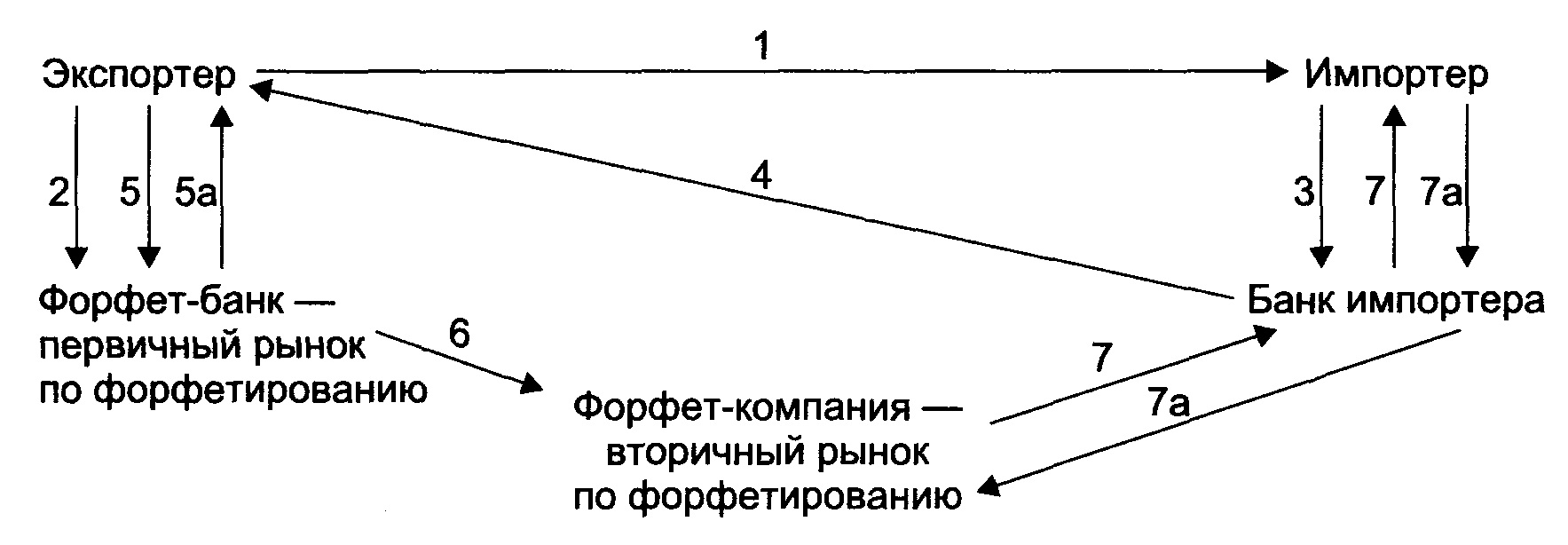

Рис. 7.5. Форфетирование

1. Экспортер и импортер заключают сделку с указанием срока платежа.

2. Экспортер обращается с заявкой в форфет-компанию, которая определяет условия операции. Если экспортер заранее проконсультировался с ней, то он имеет возможность включить расходы по учету векселя в стоимость контракта.

3. Импортер выписывает коммерческий вексель и авалирует его в банке своей страны.

4. Векселя, индоссированные банком страны импортера, отсылаются экспортеру.

5. Экспортер индоссирует векселя и продает их на первичном рынке

«а форфе» форфет-компании, которая отказывается от права регресса.

5а. Экспортер получает инвалютную выручку. 6. Форфетинговая компания

индоссирует векселя и перепродает их на вторичном рынке.

7. Форфет-компания (или последний держатель векселя) предъявляет импортеру

вексель к оплате. 7а. Импортер через свой банк оплачивает предъявленный вексель

в установленный срок.

256

задолженности; экономию на управлении долговыми требованиями и соответствующими рисками. Это дает возможность экспортерам заключать сделки с отсрочкой платежа, превышающие их финансовые возможности, когда невозможно получить государственный кредит или гарантию.

Сфера применения форфетирования развивается: вначале по первоклассным экспортным операциям и при строительстве предприятий «под ключ» за рубежом, затем - по экспорту оборудования, сырья, товаров широкого потребления. Часто экспортное форфетирование практикуется при экспорте в некоторые государства Восточной Европы и развивающиеся страны, для которых характерны политическая и валютно-экономическая нестабильность.

По мере развития форфетирования сформировался рынок «а фор-фе». На первичном рынке форфеторы кредитуют экспортера, покупая его платежные требования к импортеру в форме векселей. На вторичном рынке осуществляется переучет этих векселей, срок которых еще не истек.

С расширением рынка «а форфе» банки выделили форфетинговые операции в особую сферу своей деятельности, создав форфет-инсти-туты. Для проведения крупных сделок создается консорциум. Объединение этих специализированных институтов ведет переговоры, осуществляет расходы, в том числе по поручению членов консорциума, управляет приобретенными долговыми требованиями к импортерам; осуществляет их инкассацию.

Таким образом, форфетирование дает возможность стимулировать экспорт.

7.3. Валютно-финансовые и платежные условия международного кредита

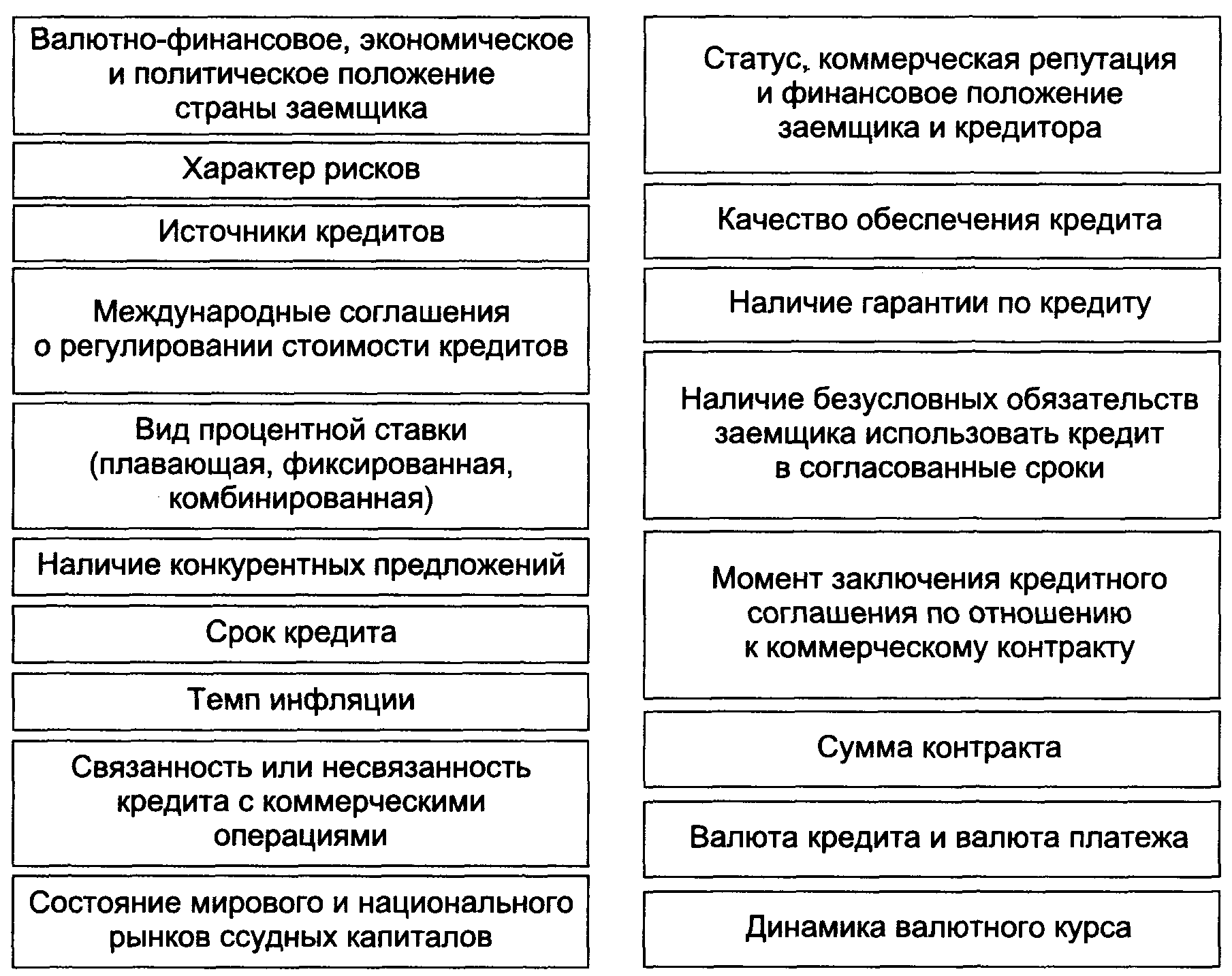

Условия международного кредита включают валюту кредита и валюту платежа, сумму, срок, условия использования и погашения, стоимость, вид обеспечения, методы страхования рисков.

Валюта кредита и платежа. Для международного кредита важно, в какой валюте он предоставлен, так как неустойчивость ее ведет к потерям кредитора. На выбор валюты кредита влияет ряд факторов, в том числе степень ее стабильности, уровень процентной ставки, практика международных расчетов (например, контракты по поставкам нефти обычно заключаются в долларах США), степень инфляции и динамика курса валюты и др. Валютой международных кредитов являются национальные денежные единицы, евровалюты (с конца 50-х гг.), международные валютные единицы. Валюта платежа

257

может не совпадать с валютой кредита. Например, «мягкие» займы, предоставленные в валюте кредитора, погашаются валютой заемщика или товарами традиционного экспорта страны.

Сумма (лимит) кредита - часть ссудного капитала, который предоставлен в товарной или денежной форме заемщику. Сумма фирменного кредита фиксируется в коммерческом контракте. Сумма банковского кредита (кредитная линия) определяется кредитным соглашением или путем обмена телексами (при краткосрочной ссуде). Кредит может предоставляться в виде одного или нескольких траншей (долей), которые различаются по своим условиям. В соответствии со сложившейся практикой кредит покрывает обычно до 85% стоимости экспортируемых машин и оборудования. Остальная часть обеспечивается авансовыми, наличными платежами, гарантиями импортера экспортеру.

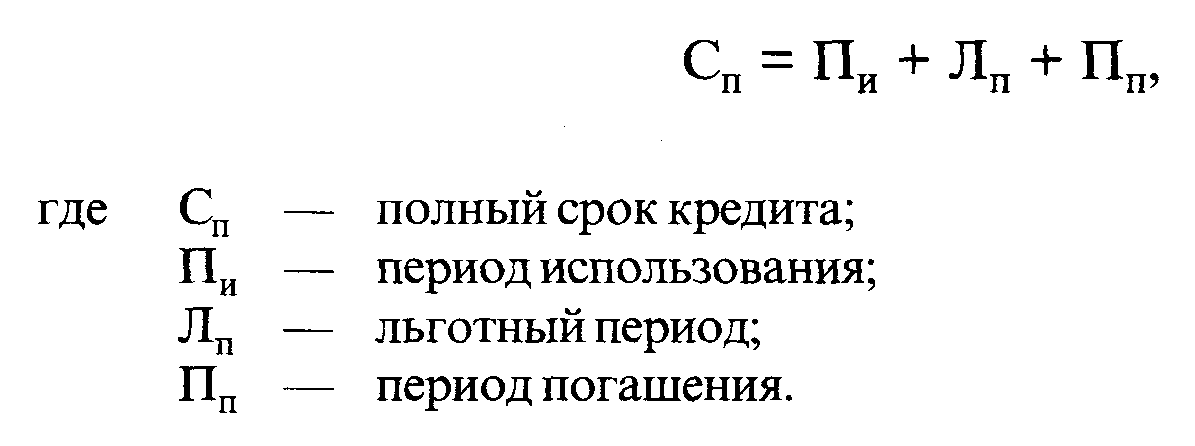

Срок международного кредита зависит от ряда факторов: целевого назначения кредита; соотношения спроса и предложения аналогичных кредитов; размера контракта; национального законодательства; традиционной практики кредитования; межгосударственных соглашений. Срок кредита - важное средство конкурентной борьбы на мировых рынках. Для определения эффективности кредита различаются полный и средний сроки.

Полный срок исчисляется от момента начала использования кредита до его окончательного погашения. Он включает период использования предоставленного кредита, льготный (грационный) период - период отсрочки погашения использованного кредита, а также период погашения, когда осуществляется выплата основного долга и процентов.

Формула расчета полного срока кредита:

В отличие от банковского кредита период использования фирменного кредита совпадает со сроком поставки товара по контракту. При этом началом полного срока служит дата акцепта покупателем тратт, выставленных экспортером после поставки последней партии товара, т.е. после выполнения экспортером контрактных обязательств. Льготный период кредита особо важен при коммерческих сделках, поставках комплектного оборудования, поскольку в этом случае начало его погашения по возможности приближается к моменту ввода в эксплуа-

258

тацию закупленного оборудования. Тем самым сокращаются сроки окупаемости расходов импортера, так как погашение происходит за счет выручки от экспорта продукции, производимой на предприятии, созданном с помощью кредита. В этот период обычно взимается более низкая процентная ставка, чем в остальные периоды срока кредита. Льготный период встречается в международных долгосрочных банковских кредитах, гарантируемых государством, в консорциальных еврокредитах. При этом льготный период охватывает ряд лет после завершения поставок или строительства.

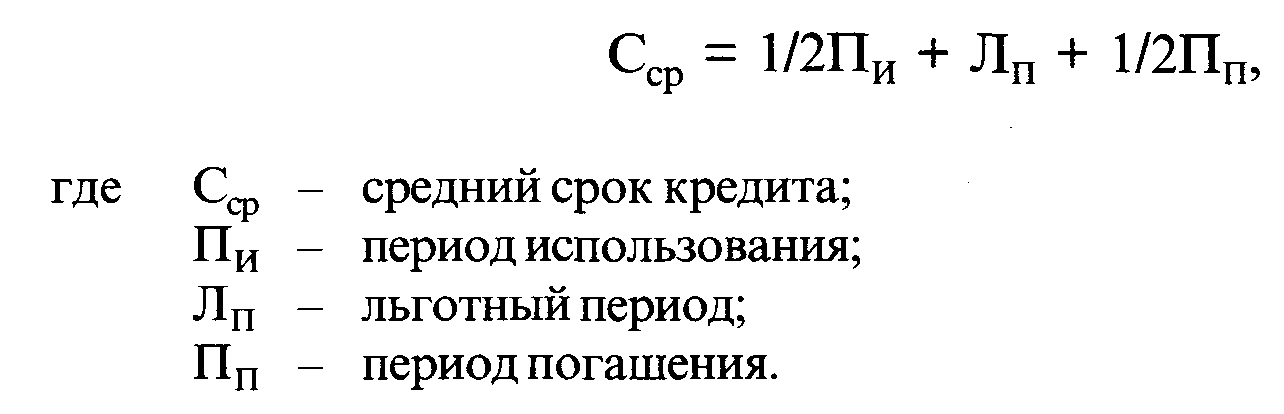

Однако полный срок не показывает, в течение какого периода в распоряжении заемщика находилась вся сумма кредита. Поэтому для сравнения эффективности кредитов используется средний срок, показывающий, в расчете на какое время в среднем приходится вся сумма ссуды. Средний срок включает полностью льготный период и половину срока использования и погашения кредита.

Средний срок кредита при равномерном использовании и погашении исчисляется по следующей формуле:

Например, кредит предоставлен в начале 2004 г. на условиях:

| | Полный срок | Средний срок |

| Срок использования 2004-2006 гг. | 3 года | 1,5 года |

| Льготный период 2007-2009 гг. | 3 года | 3 года |

| Срок погашения 2010-2015 гг. | 6 лет | 3 года |

| | 12 лет | 7,5 года |

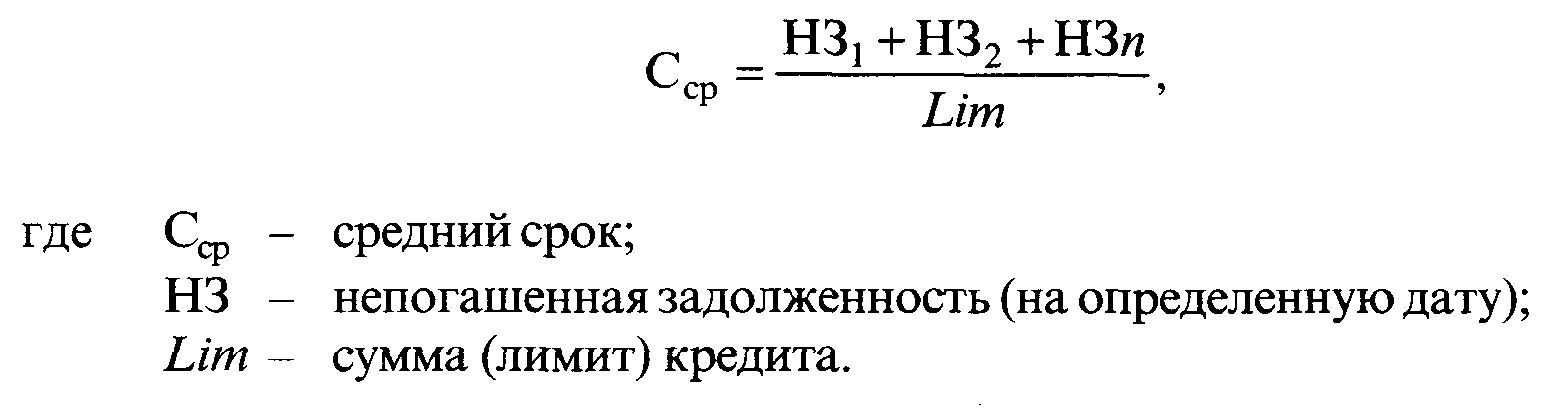

Средний срок кредита обычно меньше полного срока. Они совпадают, если кредит предоставляется сразу в полной сумме и погашается единовременным взносом. Но если использование или погашение кредита происходит неравномерно, то определить средний срок можно по формуле

259

Например, при поставках отдельных узлов оборудования, имеющих неравную стоимость, кредит используется неравномерно. В этом случае средний срок кредита определяется путем деления суммы задолженности (по использованному, но непогашенному кредиту на определенную дату) на сумму (лимит) кредита. Заемщик стремится, чтобы срок кредита создавал максимально благоприятные условия для оплаты импортного товара и расходов, связанных с получением кредита.

По условиям погашения различаются кредиты:

• с равномерным погашением равными долями в течение срока;

• с неравномерным погашением в зависимости от зафиксированных в соглашении принципа и графика (например, увеличение доли к концу срока);

• с единовременным погашением всей суммы сразу;

• аннуитетные (равные годовые взносы основной суммы кредита и процентов).

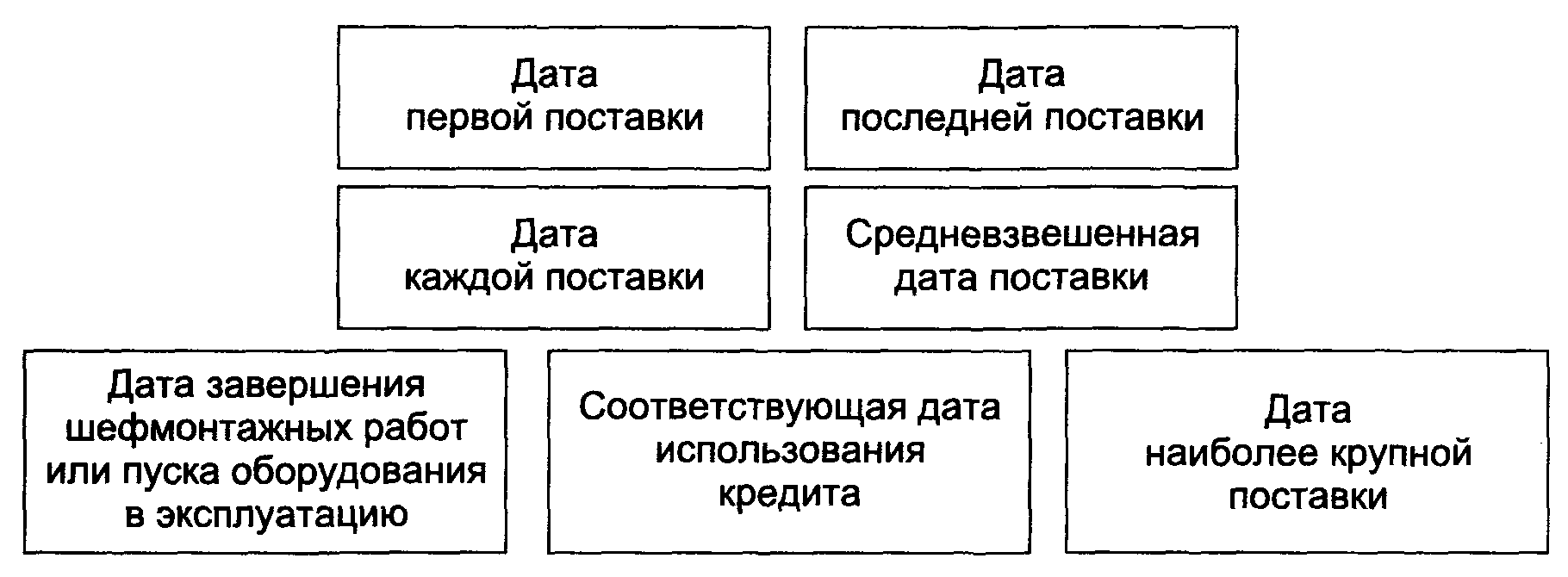

В соответствии с международной практикой экспортного кредитования в качестве критерия для расчета начала погашения кредита принимается дата завершения выполнения экспортером (подрядчиком) соответствующих обязательств по коммерческому контракту (завершение отгрузок товаров, подписание протокола о сдаче сооружаемого в счет кредита объекта и т. п.) (рис. 7.6).

Рис. 7.6. Основные методы определения начала погашения кредита

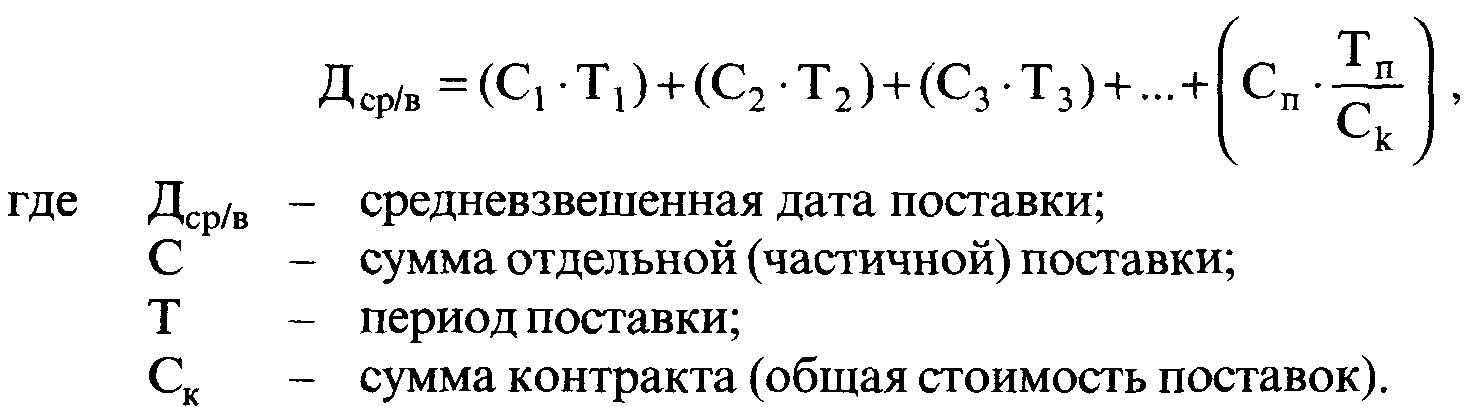

Обычно большинство указанных дат непосредственно фиксируется в контрактах и кредитных соглашениях. Исключение составляет определение начала погашения кредита на базе средневзвешенной даты поставки, которая рассчитывается по следующей формуле:

260

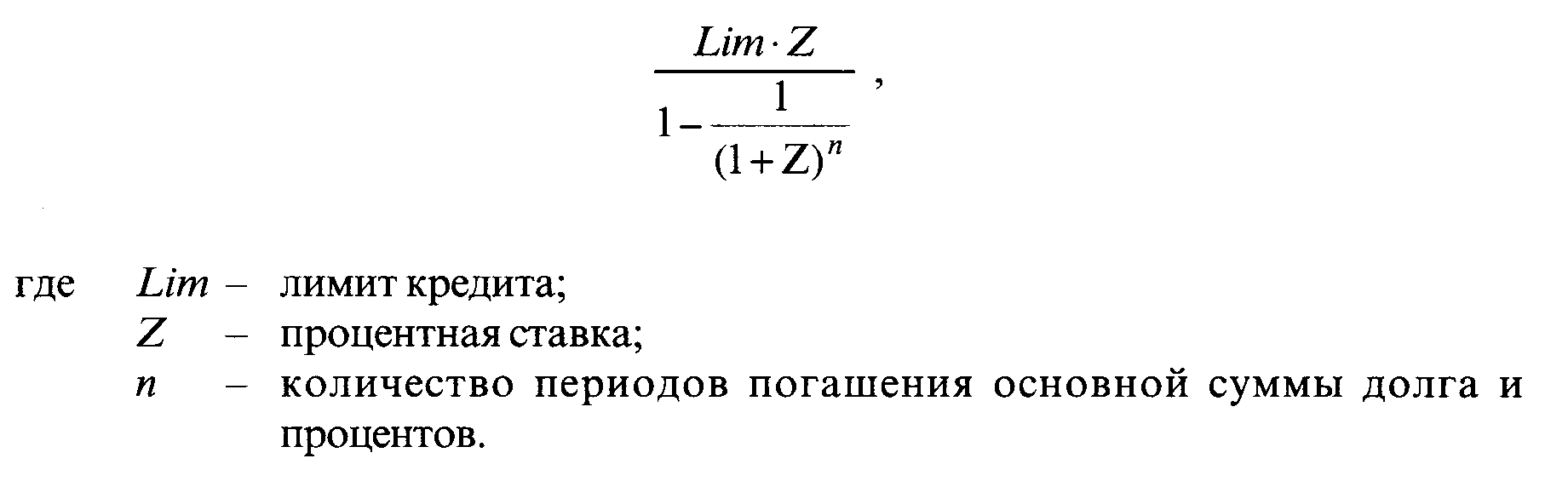

Сумма очередного платежа определяется по формуле

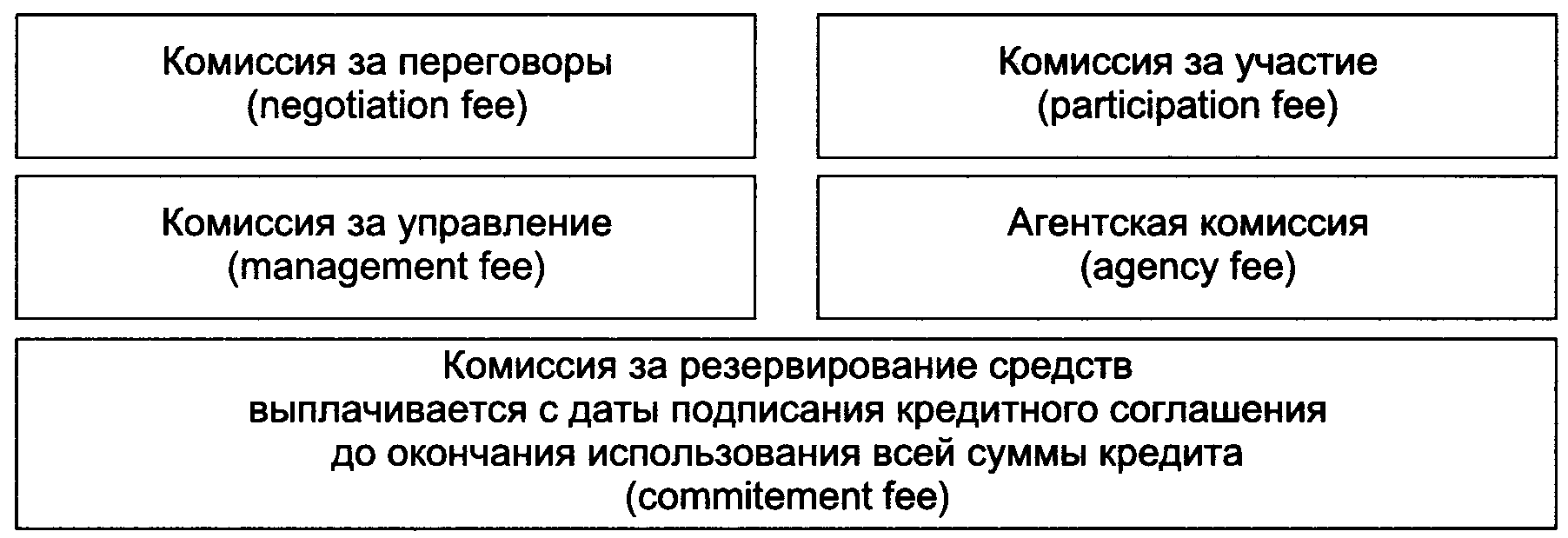

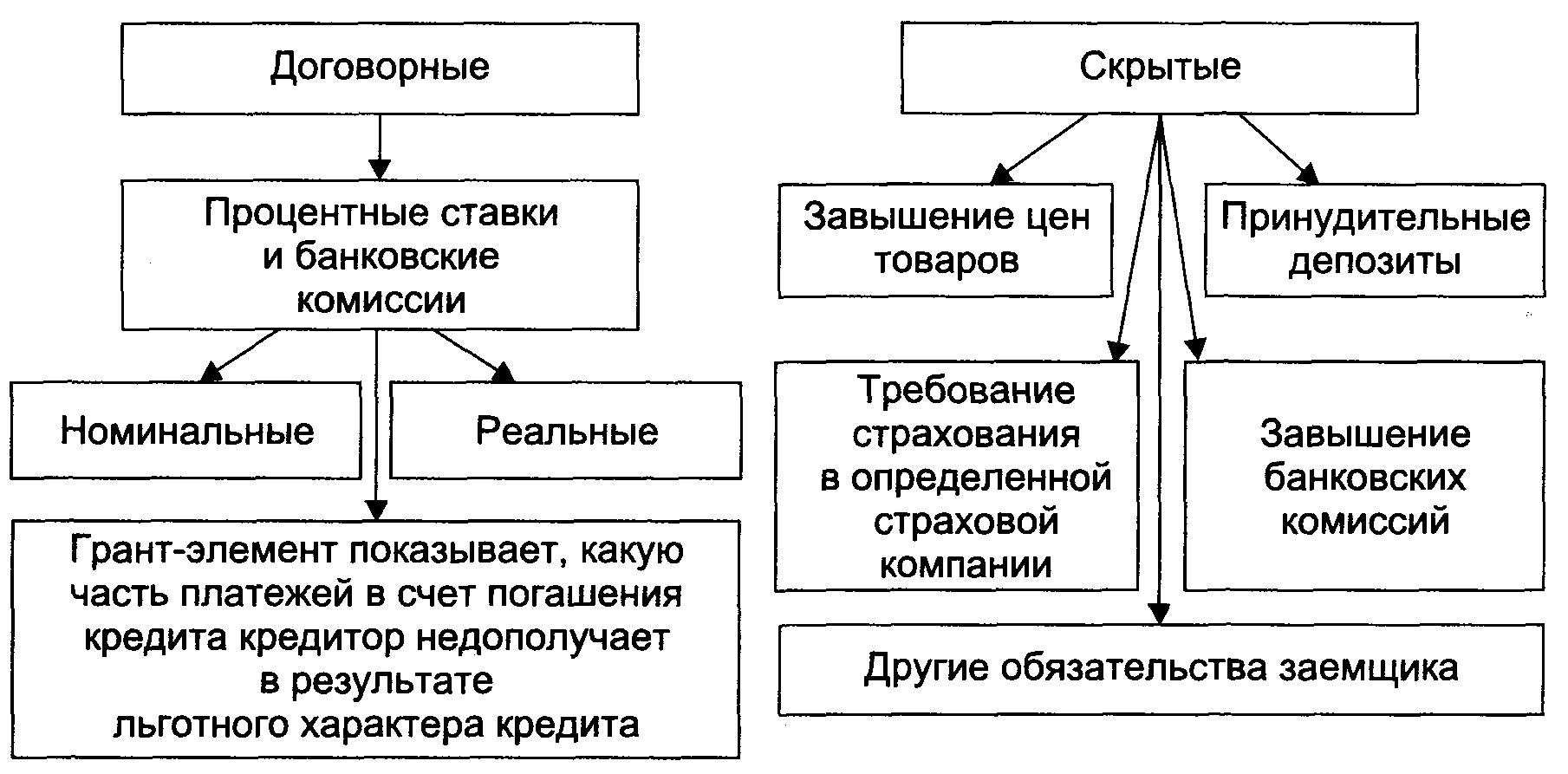

Стоимость кредита. Различаются договорные и скрытые элементы стоимости кредита. Договорные, т.е. обусловленные соглашением, расходы по кредиту делятся на основные и дополнительные. К основным элементам стоимости кредита относятся суммы, которые должник непосредственно выплачивает кредитору: проценты, расходы по оформлению залога, комиссии. Дополнительные элементы включают суммы, выплачиваемые заемщиком третьим лицам (например, за гарантию). Сверх основного процента взимается специальная (в зависимости от суммы и срока кредита) и единовременная (независимо от срока и размера ссуды) банковская комиссия. По средне- и долгосрочным кредитам берутся комиссии за обязательство предоставить ссуду и за резервирование средств (обычно 0,2-0,75% годовых). При проведении кредитных операций банковским консорциумом/синдикатом заемщик выплачивает единовременную комиссию за управление банку-менеджеру (до 0,5% суммы кредита) за переговоры, а также другим банкам за участие (0,2-0,5%) (рис. 7.7, 7.8, 7.9).

Рис. 7.7. Виды комиссий

Хотя международный кредит в известной мере развивается обособленно от внутреннего, а процентные ставки по нему не формируются непосредственно на базе процентов по внутреннему кредиту, в конечном счете цена международного кредита базируется на процен-

261

Рис. 7.8. Элементы стоимости кредита

Рис. 7.9. Основные факторы, определяющие размер процентной ставки

тных ставках стран - ведущих кредиторов. Однако в силу многофакторности ссудного процента образуется разрыв между национальными уровнями ставок.

262

Периодически происходит беспрецедентный рост процента и амплитуды его колебаний как следствие нестабильности экономики, усиления инфляции, колебаний валютного курса, «войны процентных ставок», отражающей конкурентную борьбу на мировом рынке.

С 70-х гг. практикуются плавающие процентные ставки, которые меняются в зависимости от уровня рыночной ставки. Часть срока кредита, предоставляемого по плавающей ставке, в течение которого (обычно 3-6 месяцев) ставка фиксируется на определенном уровне, называется процентным периодом.

Реальная процентная ставка - это номинальная ставка за вычетом темпа инфляции за определенный период. Если темп обесценения денег превышает величину номинальной ставки, то положительная реальная процентная ставка превращается в отрицательную (негативную). Выравнивание национальных процентных ставок происходит не только в результате движения между странами краткосрочных капиталов, но и в зависимости от динамики валютных курсов.

По еврокредитам практикуются международные процентные ставки. Обычно ЛИБОР на 1/8 пункта выше ставки по вкладам и на 1/2 пункта ниже процента по кредитам конечному заемщику. По аналогии с ЛИБОР в других мировых финансовых центрах взимаются: в Бахрейне - БИБОР, Сингапуре - СИБОР, Франкфурте-на-Майне -ФИБОР, Париже - ПИБОР, Люксембурге - ЛЮКСИБОР и т. д.

К скрытым элементам стоимости кредита относятся расходы, не упомянутые в соглашении. В их числе завышенные цены товаров по фирменным кредитам; принудительные депозиты в установленном размере от ссуды; требование страхования кредита в определенной страховой компании, связанной с банком; завышение банком комиссий и т. д. Некоторые элементы стоимости кредита не поддаются денежной оценке, хотя значение их велико, например, для установления контроля над иностранной фирмой или страной-заемщиком. Внешне льготные условия некоторых международных кредитов сочетаются с кабальными скрытыми издержками, которые дорого обходятся заемщику.

В послевоенный период США были почти монопольным международным кредитором. За 1946—1950 гг. сумма правительственных кредитов и помощи США другим странам составила 30,2 млрд долл. Примерно 2/3 этих кредитов приходилось на долю стран Западной Европы. Самым крупным был заем Великобритании (3750 млн долл. сроком на 50 лет из 2% годовых по соглашению от 6 декабря 1945 г.). Внешне льготные условия этого займа сочетались с рядом требований к Великобритании: отменить валютные ограничения и ввести конвертируемость фунта стерлингов в доллары; снять преграды для проникновения американского капитала в стерлинговую зону; разблокировать стерлинговую задолженность с целью расширения американского экспорта. Заем был использован в течение трех лет, причем Великобритания переплатила, покупая сырье по высоким ценам.

263

По франко-американскому соглашению от 28 мая 1946 г. США предоставили Франции заем в сумме 650 млн долл. сроком на 35 лет в целях использования почти половины займа на закупку американских военных материалов, сохранившихся после войны во Франции, а также с условием предоставления таможенных льгот для американских товаров.

Специфической формой финансовой поддержки пошатнувшихся в результате войны позиций Западной Европы стала программа помощи США но плану Дж. К. Маршалла (по имени бывшего государственного секретаря США). На основании американского закона «О помощи иностранным государствам» от 3 апреля 1948 г. США заключили двухсторонние соглашения с 16 странами Европы об условиях помощи по восстановлению их экономики после второй мировой войны.

Программа восстановления Европы действовала с апреля 1948 г. по декабрь 1951 г. Общая сумма ассигнований по плану Маршалла составила 20,4 млрд долл., в том числе 3/4 - безвозвратные субсидии, 1/4 - кредиты. Основную долю (60%) получили Великобритания, Италия, Франция, ФРГ. Эти суммы были использованы странами Западной Европы для закупки американских товаров, что обогатило монополии США. Условия помощи по плану Маршалла отражали интересы США и их стремление предотвратить экономическую, политическую и социальную нестабильность в странах Европы. Эти страны были обязаны представлять план-заявку на одобрение американской администрации, снижать таможенные пошлины в торговле с США, не вывозить определенные товары в СССР и страны Восточной Европы, предоставлять США информацию по их требованию, а американским гражданам - равные права в европейском бизнесе. Выручка от продажи американских товаров, поступивших по плану Маршалла, зачислялась на специальные банковские счета на имя специально созданной Администрации экономического сотрудничества (с 1 ноября 1951 г. ее заменило Агентство взаимной безопасности). Эти суммы могли использоваться только на приобретение американских товаров. План Маршалла содействовал укреплению экономики Западной Европы и подготовил условия создания НАТО в соответствии с расчетами США.

Многие послевоенные международные кредиты имели ярко выраженный военно-стратегический характер. США использовали свои займы для формирования военных блоков, подавления национально-освободительного движения, поддержки угодных им режимов в других странах. С 50-х гг. США утратили монопольное положение в сфере международного кредита, так как страны Западной Европы и Япония превратились из должников в кредиторов. Возникновение трех мировых центров обострило конкуренцию в сфере международного кредита.

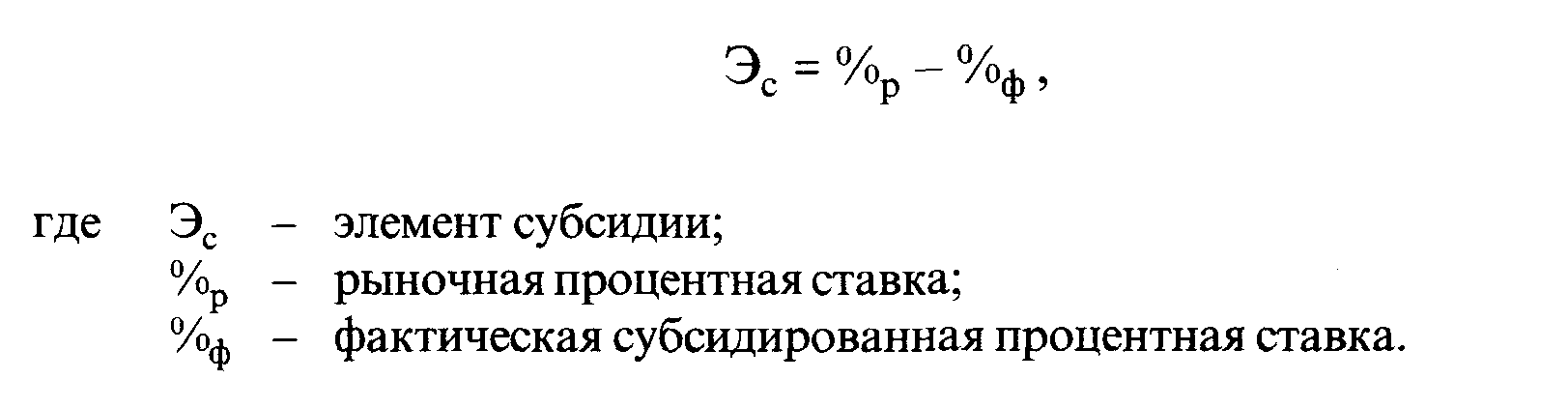

Для сопоставления условий предоставления различных кредитов используется показатель грант-элемент (льготный элемент субсидии),

264

который показывает, какой объем платежей в счет погашения кредита экономит заемщик в результате получения кредита на более льготных условиях, чем рыночные. Грант-элемент по частным международным кредитам намного ниже (3,2-4,5%), чем по официальной помощи развитию (ОПР) (76,2-80%).

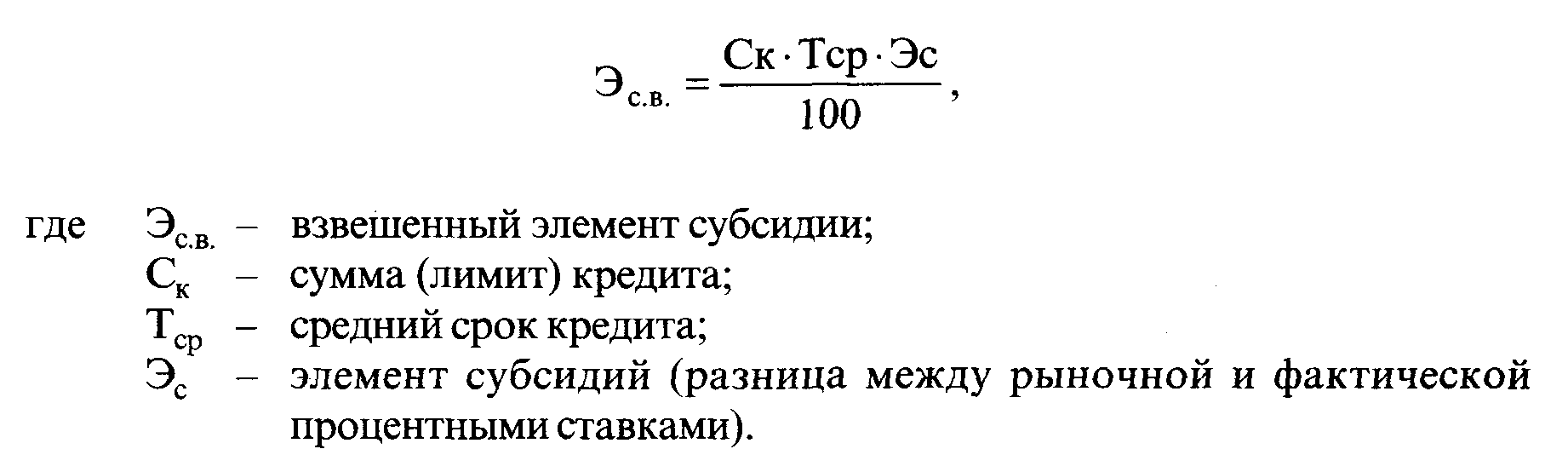

Различают показатели простого и взвешенного элемента субсидий, которые рассчитываются по следующим формулам.

Простой элемент субсидии:

Взвешенный элемент субсидии:

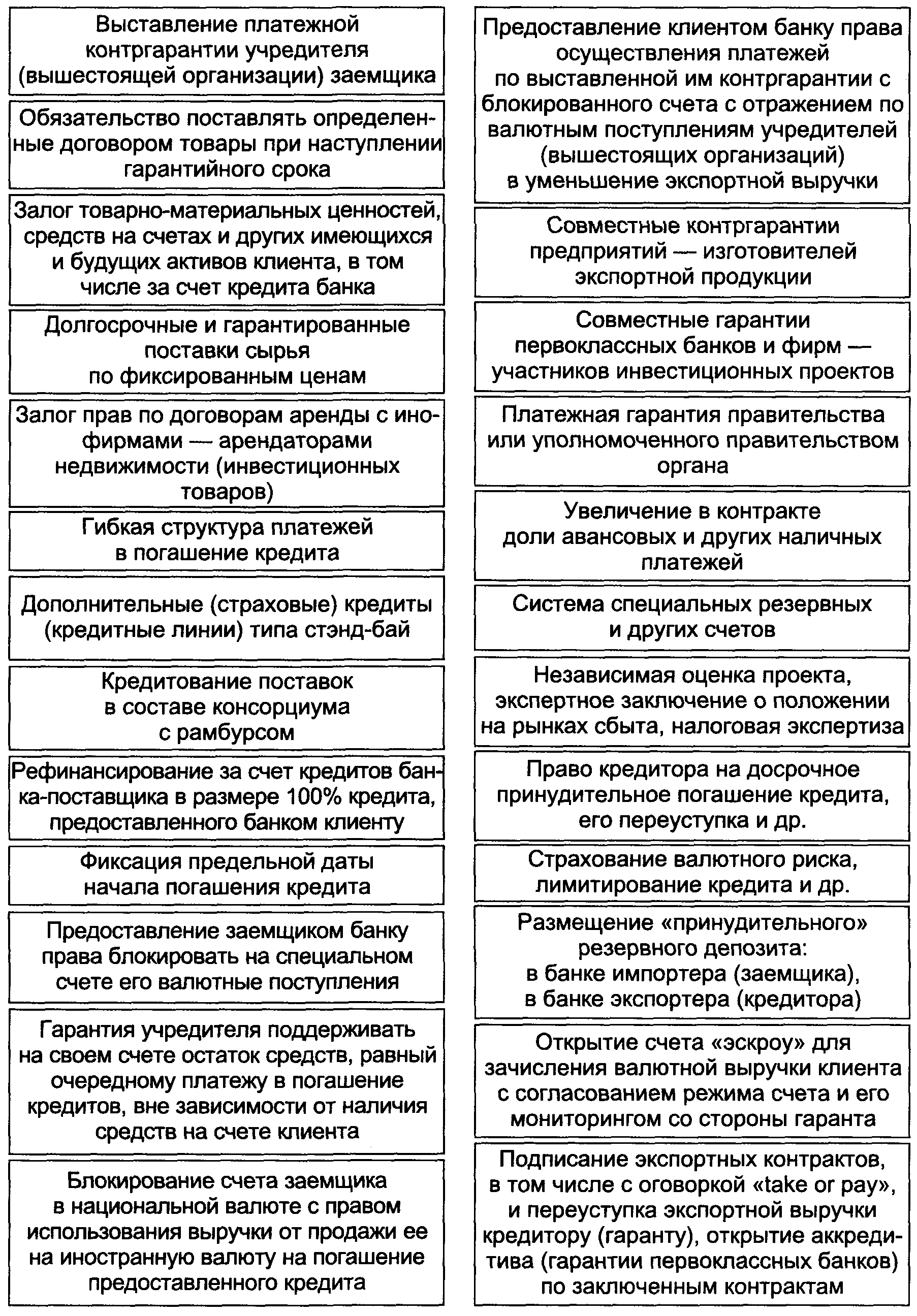

Важной характеристикой международного кредита является его обеспечение (см. с. 266-267).

К альтернативным видам кредитного обеспечения относятся:

• открытие целевых накопительных счетов;

• залог активов;

• переуступка прав по контрактам и др.

При определении валютно-финансовых условий международного кредита кредитор исходит из кредитоспособности - способности заемщика получить кредит - и платежеспособности - способности заемщика своевременно и полностью рассчитываться по своим обязательствам. Поэтому одним из условий международного кредита является минимизация кредитных, валютных и других рисков, которым подвергаются кредиторы и заемщики.

Таким образом, валютно-финансовые условия международного кредита зависят от состояния экономики, национального и мирового рынков ссудных капиталов.

265

ВИДЫ ОБЕСПЕЧЕНИЯ МЕЖДУНАРОДНЫХ КРЕДИТОВ Финансово-товарное обеспечение

266

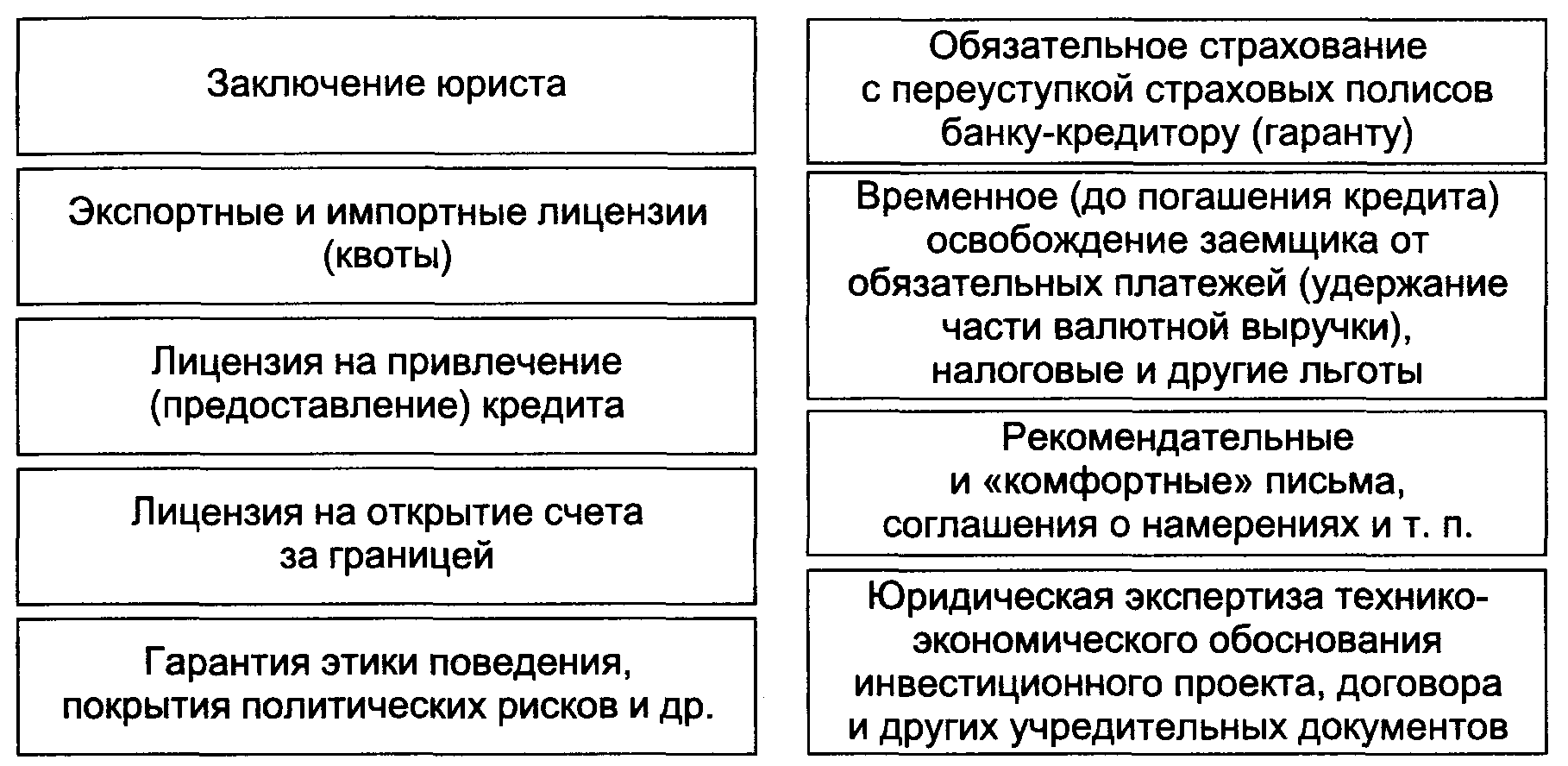

Юридическое обеспечение кредита

7.4. Рыночное и государственное регулирование международных кредитных отношений

Международные кредитные отношения, как и валютные, служат объектом не только рыночного, но и государственного регулирования по линии протекционизма или либерализации их условий. Степень вмешательства государства в международные кредитные отношения различна, но формы его в большинстве стран одинаковы. Государство является активным участником международных кредитно-финансовых отношений, выступая в роли кредитора, донора, гаранта и заемщика. Используя часть национального дохода, аккумулированного через госбюджет, государство предоставляет правительственные или смешанные кредиты, субсидии, помощь другим странам. Прямое государственное кредитование на двухсторонней или многосторонней основе до 60-х гг. было характерно для США. Ныне государственные кредиты в основном выдаются по линии помощи развивающимся странам, которая включает также субсидии.

Как свидетельствует мировой опыт, государство поощряет внешнеэкономическую деятельность предприятий с помощью субсидий, кредитов, налоговых, таможенных льгот, гарантий, субсидирования процентных ставок, т. е. бонификации (возмещения банкам за счет госбюджета разницы между рыночными и льготными процентными ставками по экспортным кредитам). Государственные гарантии по краткосрочным экспортным кредитам в виде акцептно-авальных операций превращают тратты экспортеров в первоклассное платежное средство.

267

Государство, освобождая экспортеров от уплаты некоторых налогов, способствует снижению цен вывозимых товаров, повышая их конкурентоспособность. Хотя ГАТТ, преобразованное в 1995 г. в ВТО, запрещает субсидирование экспорта, государство воздействует на размеры и условия экспортных кредитов, особенно средне- и долгосрочных. Для стимулирования экспорта за счет госбюджета частным фирмам и банкам предоставляются льготные экспортные кредиты из низкого процента. Государство удлиняет срок кредитования экспортеров, облегчает и упрощает процедуру получения кредитов. Преференциальные условия экспортных кредитов сохранялись даже при кредитных и валютных ограничениях в стране.

Для поощрения национального экспорта созданы государственные или полугосударственные экспортно-импортные (внешнеторговые) банки, которые осуществляют кредитование и страхование внешнеэкономических операций, гарантируют экспортные кредиты частных банков. Цель создания этих специализированных банков - обеспечить доступ экспортерам к кредиту, который является средством конкуренции наряду с ценой, качеством и услугами. Экспортно-импортные банки призваны дополнять и поощрять деятельность частного капитала, не конкурируя с ним, совместно стимулировать экспорт.

Экспортно-импортный банк (ЭИБ) США создан в феврале 1934 г. для кредитования торговли с СССР. Однако стремление США использовать этот банк для давления на СССР, требования выплаты долгов царского и Временного правительств привели к приостановке его деятельности. На его базе в марте 1934 г. был учрежден второй ЭИБ для обслуживания торговли с Кубой, а в мае 1936 г. оба банка были объединены. До второй мировой войны ЭИБ не играл существенной роли. После войны его полномочия были расширены. В 1945 г. ему было предоставлено право совершать банковские операции: кредитные, гарантийные (кроме эмиссии ценных бумаг и инвестиций в капитал акционерных компаний) с целью стимулирования экспорта американских товаров и услуг. ЭИБ США является государственным банком. Совет директоров банка включает президента, первого вице-президента и трех директоров, назначаемых президентом США с согласия Сената. ЭИБ предоставляет покупателям американских товаров кредиты на длительный срок. ЭИБ выступает от имени американского правительства. Поэтому кредитные соглашения подписываются и гарантируются правительством страны-заемщика. Предоставление кредита обусловлено, как правило, обязательной закупкой товаров в США («связанные» кредиты). Установлен лимит акционерного капитала ЭИБ (1 млрд долл.) и заимствований у Министерства финансов под обязательства банка (не более 6 млрд долл. единовременно). В результате важных изменений, внесенных в 1987 г., ЭИБ США предлагает только одну программу предоставления кредитов (в основном иностранным импортерам) и одну программу гарантий по средне- и

268

долгосрочным экспортным сделкам. Обе программы обеспечивают 85% кредитования экспортных сделок. ЭИБ предоставляет кредиты по минимальным ставкам, допускаемым ОЭСР. Другие программы включают: 1) гарантии по ссудам для приобретения оборотного капитала; 2) инжиниринг для финансовой поддержки НИОКР и подготовки технико-экономического обоснования дальнейшего развития национального экспорта. ЭИБ США осуществляет страховые операции совместно с Ассоциацией страхования иностранных кредитов (АСИК), созданной этим банком и страховыми компаниями в 1961 г. для страхования частных кредитов американских экспортеров. Аналогично ЭИБ США гарантирует погашение кредитов коммерческим банкам по среднесрочным сделкам экспортеров.

С 70-х гг. произошли изменения в структуре операций ЭИБ по линии переориентации их с кредитных на гарантийные и страховые, которые достигли 3/4 числа годовых сделок банка. Это обусловлено увеличением частных экспортных кредитов и возросшим риском в международных кредитных отношениях. Гарантии ЭИБ покрывают до 90% кредитного риска, обеспечивая погашение кредитов коммерческих банков импортерами или их «домашними» банками (сроком от 181 дня до 5 лет). Комиссия за гарантии дифференцируется с учетом оценки риска.

Аналогичные экспортно-импортные банки и агентства экспортного страхования функционируют и в ряде других стран. Так, Французский банк для внешней торговли (создан в 1919 г.) предоставляет льготные долгосрочные кредиты, краткосрочные кредиты на рыночных условиях, гарантии по экспортным кредитам, получаемым экспортерами в банках, по векселям. В Великобритании кредитование и финансирование внешней торговли осуществляются коммерческими банками при поддержке Департамента гарантий экспортных кредитов (ДГЭК). Экспортно-импортный банк Японии (создан в 1950 г.) кредитует лекциюым образом экспорт оборудования, а также технических услуг. Деятельность экспортно-импортных банков тесно связана с операциями институтов по страхованию экспортных кредитов и зарубежных инвестиций.

В России аналогичные функции выполняют Внешторгбанк, отчасти Внешэкономбанк, специализирующийся ныне на обслуживании государственного внешнего долга, управлении активами бывшего СССР, Экспортно-импортный банк.

Одной из форм государственного регулирования кредита является регламентация основных показателей международной деятельности банков по линии: 1) их операций за рубежом; 2) нейтрализации последствий взаимного влияния внутренних и зарубежных операций; 3) регулирования участия национальных банков в международных банковских консорциумах, синдикатах. Своеобразной формой регулирования являются «джентльменские соглашения» между государством и банками.

269