Рекомендації за результатами обговорення 18

| Вид материала | Документы |

- Пропозиції та зауваження до Концепції стратегічного плану розвитку Дніпропетровської, 138.87kb.

- Критерії оцінювання знань студентів з дисципліни, 83.2kb.

- Оголошення про проведення громадського обговорення, 8.94kb.

- «Шляхи зміцнення дохідної бази міст України», 53.76kb.

- Конференції (семінару). Основні питання, що пропонуються для обговорення Вищий навчальний, 73.06kb.

- Інформаційно-аналітична довідка за результатами проведення серпневих нарад, 43.6kb.

- Рекомендації Круглого столу «Місцеве самоврядування в Україні: сучасний стан І перспективи, 48.16kb.

- Україна рівненська область радивилівська районна рада, 120.47kb.

- Рекомендації для змін Варшава Чернігів, 2009, 5952.27kb.

- Рекомендації щодо вивчення курсу біології 7 класу за результатами, 32.26kb.

Дослідження проведені в рамках Проекту «Виконання Україною зобов’язань щодо членства в СОТ і Європейської політики добросусідства у сільському секторі (секторальний підхід)» (ссылка скрыта), що покликаний надати підтримку у застосуванні секторального підходу до розвитку сільського господарства і розвитку сільської місцевості у світлі вступу України до СОТ і реалізації Європейської політики добросусідства. Проект повністю фінансується Європейським Союзом, а бенефіціаром проекту виступає Міністерство аграрної політики і продовольства України (www.minapk.gov.ua).

За додатковою інформацією та для ознайомлення з іншими матеріалами у сфері розвитку ринкової інфраструктури агропромислового сектору звертайтеся до офісу Проекту:

Україна, 01023, Київ, вул. Мечникова 16-А, кім. 916

Тел.: +38 044 3550178

Електронна пошта: office@swap-rural.org.ua

ЗМІСТ

1. Аналіз досліджень, що стосуються збутового ланцюга на ринку яловичини 4

2. Формування збутового ланцюга, структура затрат кожної виробничо-збутової ланки 4

2.1 Загальний стан ринку ВРХ, основні виробники, структура дистрибуції та канали реалізації. 4

2.2. Формування затрат за окремими ланками виробничо-збутового ланцюга 9

3. Державна підтримка тваринництва у 2010-2011 рр. 14

3.1. Часткова компенсація процентної ставки 14

3.2. Часткова компенсація вартості спорудження тваринницьких комплексів 15

3.3. Субсидії на вирощування худоби 15

4. Рекомендації за результатами обговорення 18

4.1. Збитковість та скорочення виробництва ВРХ, проблема щорічного скорочення поголів’я худоби 18

4.2. Зміна структури попиту, втрата традиційних ринків збуту 19

4.3. Несформована інфраструктура ринку, розбалансований ланцюг постачання від вирощування до кінцевого споживача 20

1. Аналіз досліджень, що стосуються збутового ланцюга на ринку яловичини

Перш за все, слід зазначити, що в Україні дослідження з питань економіки виробництва та формування ланцюгу збуту яловичини у останні 5 років не проводилося. Разом з тим є ряд праць, що стосуються ринку м’яса та тваринництва загалом, а також технологій вирощування худоби.

Серед таких досліджень можна назвати «Україна: м’ясне скотарство і ринок м’яса ВРХ 2008» компанії «Про Агро». Дане дослідження подає інформацію про розведення ВРХ м’ясного напрямку в Україні, охоплюючи теми комбікормів, племінних ресурсів, стандартизації та стан м’ясного скотарства.

У рамках програми ТАСІС 2008 року було проведено «Маркетингове дослідження виробництва м’яса ВРХ в Україні», яке подає інформацію про поголів’я, виробництво та споживання яловичини в Україні за період 2007-2008 рр.

Інформацію про загальний стан ринку можна також отримати в компаніях «Агентство промислових новин» та Украгроконсалт, яка зводиться до опрацювання статистичної інформації щодо галузей тваринництва.

Такого ж роду ряд досліджень було проведено асоціацією «Український клуб аграрного бізнесу». Зокрема – «Ринок м’яса: виробництво, торгівля, потенціал 2009, 2010, 2011», «Великі тваринницькі холдинги: розвиток та перспективи», у яких зачіпаються питання виробництва яловичини та вирощування ВРХ.

Підсумовуючи вищесказане, можна зазначити, що більшість досліджень стосуються обсягів виробництва, динаміки зміни поголів'я, цін на худобу та м'ясо і загальної інформації про структур ринку.

2. Формування збутового ланцюга, структура затрат кожної виробничо-збутової ланки

2.1 Загальний стан ринку ВРХ, основні виробники, структура дистрибуції та канали реалізації.

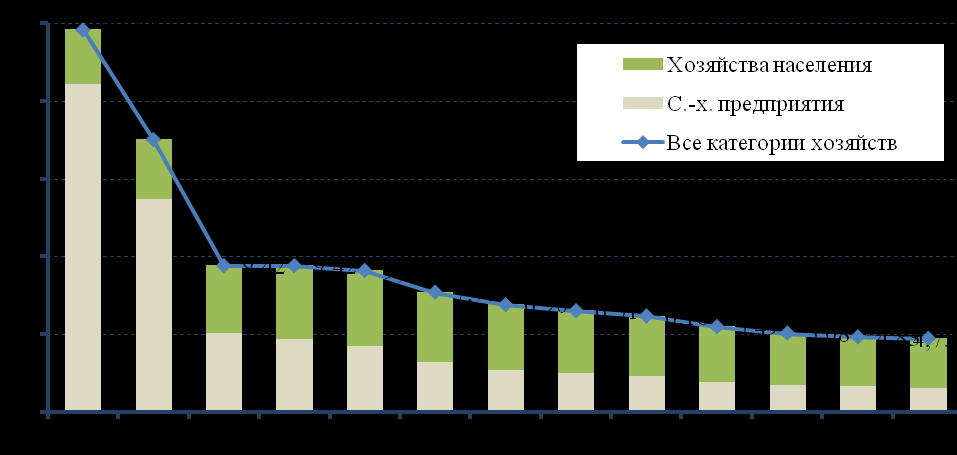

Розвал інфраструктури сільського господарства, як і економіки країни в цілому, призвів до негативних явищ у тваринницькій галузі. Зниження рентабельності виробництва яловичини з 20,6% у 1990 р. до негативного рівня протягом усього історичного періоду незалежності України змусило більшість сільгосппідприємств відмовитися від даного збиткового виду діяльності. Частка поголів'я ВРХ у підприємствах скоротилася з 86% у 1990 р. до 32,2% у 2010 р.

Станом на 1 січня 2011 р. поголів'я ВРХ у всіх категоріях господарств склало 4494,4 тис. голів, з них у сільськогосподарських підприємствах усього лише третину - 1526,4 тис. голів.

Разом з тим, для жителів сільської місцевості після розвалу колективних сільськогосподарських підприємств виробництво продукції тваринництва стало одним з основних джерел доходу. У зв'язку з цим поголів'я ВРХ в господарствах населення мало стійку тенденцію до зростання. До 2003 р. поголів'я зросло більш ніж на 40% - до 4,9 млн. голів.

Рис.1. Динаміка поголів’я великої рогатої худоби

Джерело: Держкомстат

З іншого боку, розвиток економіки також сприяв зростанню доходів і купівельної спроможності населення. Збільшення попиту на готові м'ясні вироби стало поштовхом до розвитку м'ясопереробної галузі, зростання у 2004-2010 рр. закупівельних цін на худобу, основним постачальником якого стало населення. Варто відзначити, що у цей період закупівельні ціни на м'ясо і м'ясопродукти, зокрема м'ясо яловичини, наблизилися до рівня світових цін.

Також необхідно відзначити, що трохи раніше почався період поступової трансформації структури натурального виробництва у господарствах населення. Для більшості населення вирощування ВРХ з метою отримання додаткового прибутку стає нецікавим, а в структурі власного споживання яловичина поступово витісняється більш дешевим м'ясом птиці або свининою. Це були основні чинники, які зумовили значне скорочення поголів'я ВРХ у господарствах населення.

Одна з причин, яка обумовлювала і зумовлює поступове вирізання ВРХ в Україні - зниження попиту на яловичину і телятину з боку м'ясопереробних підприємств. Ще на початку 1990-х років більше 65% м'яса ВРХ споживалося населенням у вигляді різних готових м'ясних і ковбасних виробів. Починаючи з 1998 р., переробники масово стали міняти рецептури ковбас, замінюючи яловичину м'ясом птиці, а також різними субпродуктами, що часом призводило до парадоксальної ситуації: закупівельні ціни на яловичину знижувалися на 10-15%, при цьому ціни на ковбасні вироби демонстрували зростання на рівні 15-20%.

Табл. 1. Структура поголів’я ВРХ, на кінець року (тис. голів)

| | 1995 | 2000 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 |

| | Усі категорії господарств | | ||||||

| ВРХ - усього | 17557,3 | 9423,7 | 6514,1 | 6175,4 | 5490,9 | 5079,0 | 4826,7 | 4739,5 |

| у тому числі: | | | | | | | | |

| корови | 7531,3 | 4958,3 | 3635,1 | 3346,7 | 3095,9 | 2856,3 | 2736,5 | 2677 |

| телиці 1 до 2 р. | 667,5 | 406,6 | 359,1 | 384,6 | 338,3 | 321,3 | 318,5 | - |

| телиці від 2 р. | 1135,4 | 496,1 | 276,1 | 253,5 | 220,0 | 202,7 | 193,5 | - |

| бугаї | 15,7 | 15,3 | 21,6 | 22,3 | 18,8 | 17,8 | 17,4 | - |

| | Сільгосппідприємства | | ||||||

| ВРХ - усього | 13701,4 | 5037,3 | 2491,8 | 2294,6 | 1926,8 | 1720,1 | 1627,1 | 1527,9 |

| у тому числі: | | | | | | | | |

| корови | 4595,1 | 1851,0 | 866,2 | 764,0 | 678,6 | 624,3 | 604,6 | 589,4 |

| телиці 1 до 2 р. | 401,7 | 162,8 | 106,8 | 99,7 | 89,2 | 85,2 | 88,3 | 84,7 |

| телиці від 2 р. | 1040,8 | 398,8 | 198,0 | 172,7 | 146,4 | 132,7 | 125,5 | 111,4 |

| бугаї | 9,5 | 6,3 | 3,8 | 3,6 | 2,7 | 2,2 | 2,4 | 1,9 |

Джерело: Держкомстат

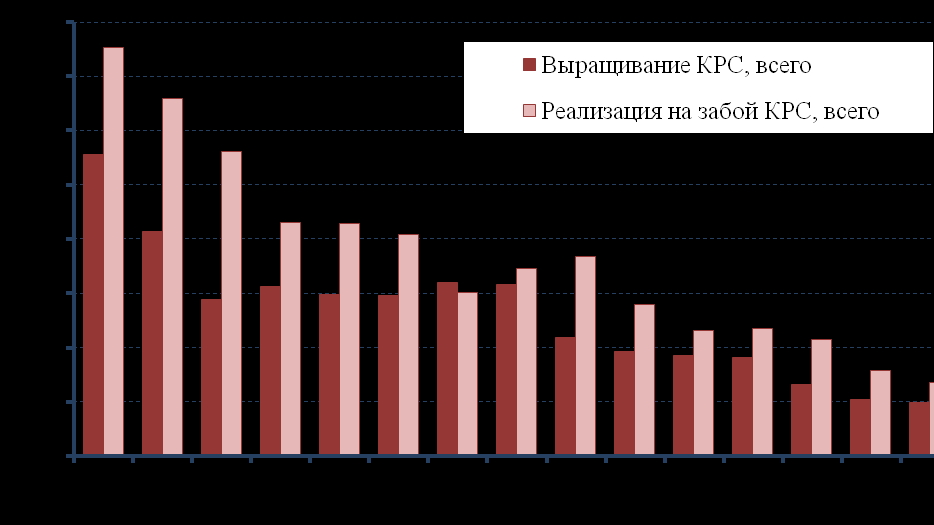

Вирощування та реалізація на забій ВРХ

В Україні спостерігається поступове неухильне зниження обсягів вирощування і реалізації на забій (виробництва) м'яса ВРХ. За останні 15 років обсяги вирощування та виробництва скоротилися у 2,3 і 2,6 рази відповідно. За цей період лише один раз у 2001 р. обсяги вирощування перевищили на 38,5 тис. тонн обсяги забитого ВРХ. У цілому ж негативний баланс виробництва склав -3,2 млн. т. Підсумковий результат - сектор, який 15 років тому формував на м'ясному ринку 51,8% обсягу вирощування і 56,0% обсягу реалізації, у структурі ринку втратив половину за обома показниками.

Стрімке скорочення поголів'я кілька років стримувалося наявністю худоби в господарствах населення. Хоча і в даній категорії товаровиробника переважало екстенсивне виробництво, темпи скорочення основних показників були набагато нижчі. Зокрема, обсяги реалізації на забій скоротилися на 17,1%, а обсяги вирощування всього на 7,6%. Тим самим господарства населення забезпечили собі основну частку в структурі вирощування і реалізації на забій ВРХ. Якщо ще у 1995 р. господарствами населення вирощувалося 37,7% і реалізовувалося на забій 31,2%, то вже у 2010 р. ці частки перевищували 70%.

З позитивних моментів можна відзначити, що у сільськогосподарських підприємствах в останні роки поступово зменшується диспропорція між вирощуванням та реалізацією на забій великої рогатої худоби. У 2010 р. було вирощено у живій вазі 653,8 тис. т при реалізації 727,2 тис. т. Однак робити однозначні висновки про системні зміни на ринку скотарства у громадському секторі поки не доводиться.

Рис. 2. Динаміка обсягів вирощування та реалізації на забій ВРХ, усі категорії господарств

Джерело: Держкомстат

М'ясне скотарство вже багато років знаходиться у глибокій кризі. Не став винятком і 2010 р. Поголів'я ВРХ у сільськогосподарських підприємствах у 2010 р. скоротилося на 6,2% - до 1,52 млн. голів. Обсяги вирощування ВРХ зменшилися на 8,7% - до 174,5 тис. тонн; при цьому реалізація на забій показала зниження на 7,6% до 177,6 тис. тонн. В останні роки найактивніше вирізання поголів'я відбувалося у дрібних і середніх підприємствах з чисельністю поголів'я ВРХ до 500 голів. Темпи скорочення поголів’я у господарствах населення менші ніж на сільгосппідприємствах, оскільки останні більше орієнтовані на заробіток та швидше реагують на зміни на ринку.

Збільшення поголів'я ВРХ зазначалося тільки у спеціалізованих підприємствах молочного скотарства. Появи нових великих товаровиробників у 2010 р. не було.

Цінові аспекти

За розрахунками асоціації УКАБ (в рамках проекту agribenchmark beef), повна собівартість виробництва яловичини живою вагою складала 14-15,7 грн./кг у господарствах з поголів’ям понад 1000 голів на відгодівлі (силосна відгодівля, утримання круглий рік у приміщеннях), а на підприємствах, що комбінують випас та силосну відгодівлю –13,5-14 грн./кг (200-300 голів) – у залежності від наявності кормової бази. Причому рівень цін, що покриває виробничі затрати на виробництво спостерігався лише в 2010 р. та першій половині 2011 р.

Щодо господарств населення, то порахувати собівартість виробництва досить складно, через відсутність обліку кормів та інших затрат на вирощування, але очевидно є те, що собівартість вирощування худоби в господарствах населення буде вищою, ніж у сільгосппідприємствах через довший період відгодівлі, нижчі привіси, вищі затрати на корми. Окрім того, у зв’язку з очікуванням впровадження ринку землі, розпайованих та невиділених в натурі земель, які використовувалися раніше населенням для випасу, стає менше, відповідно господарства населення втрачають доступ до дешевих кормів. Така ситуація може призвести до збільшення собівартості вирощування худоби населенням. При цьому у 2011 р. ціни для господарств населення установлені в середньому на 20% нижчі, відповідно зміни схеми державної підтримки тваринництва.

Попит на яловичину

Основними споживачами української яловичини є:

- М’ясопереробні комбінати (рецептури традиційних ковбас містять значний відсоток даного виду сировини);

- Експортери (у різні періоди експорт яловичини до РФ становив 70-160 тис. т)

- Кінцеві споживачі (м’ясні кускові напівфабрикати, що реалізуються на внутрішньому ринку).

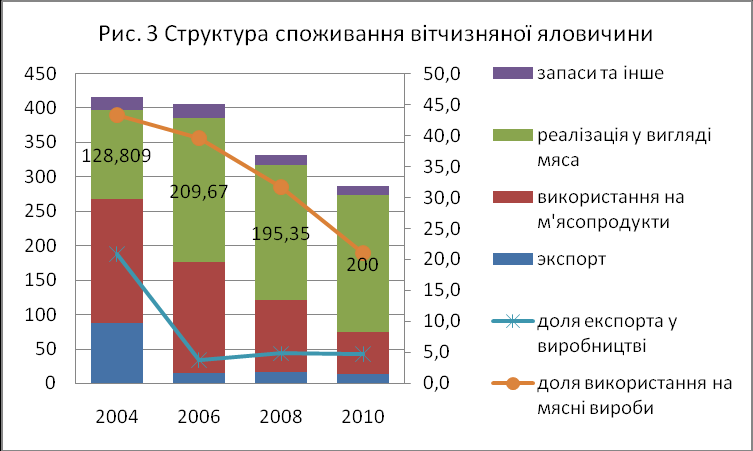

Рис. 3. Структура споживання вітчизняної яловичини

Як видно на малюнку 3, використання м’ясокомбінатами яловичини на м’ясопродукти постійно зменшується, що пов’язано із зміною асортименту та попиту на м’ясні продукти, а також частково використанням імпортної сировини (фарші м’яса птиці та інші дешеві види сировини) якими замінюється більш дорога яловичина. Розраховувати на зміну ситуації, навіть за умови введення в якості обов’язкових стандартів що передбачають використання на виробництво ковбас яловичини неможливо, оскільки асортимент продуктів сформований під впливом попиту, на відміну від радянських часів, коли м’ясокомбінати забезпечували споживання виробленої яловичини.

Так само знизилися експортні поставки, особливо у 2006 р., після введення заборони з боку РФ (основного покупця). У 2010-2011 р. експорт починає відновлюватися, але його частка в обсязі внутрішнього виробництва залишається малою.

Отже, 70% вітчизняної яловичини споживається у якості кускових м’ясних напівфабрикатів на внутрішньому ринку. Виробництвом даної продукції займаються як господарства населення, так і сільгосппідприємства. Відповідно, рівень цін та попит на дану продукцію залежатиме від розвитку внутрішнього ринку м’яса та платоспроможності вітчизняного покупця з одного боку, та можливостей виробників знизити собівартість виробництва продукції оптимізувавши весь виробничо-збутовий ланцюг.

2.2. Формування затрат за окремими ланками виробничо-збутового ланцюга

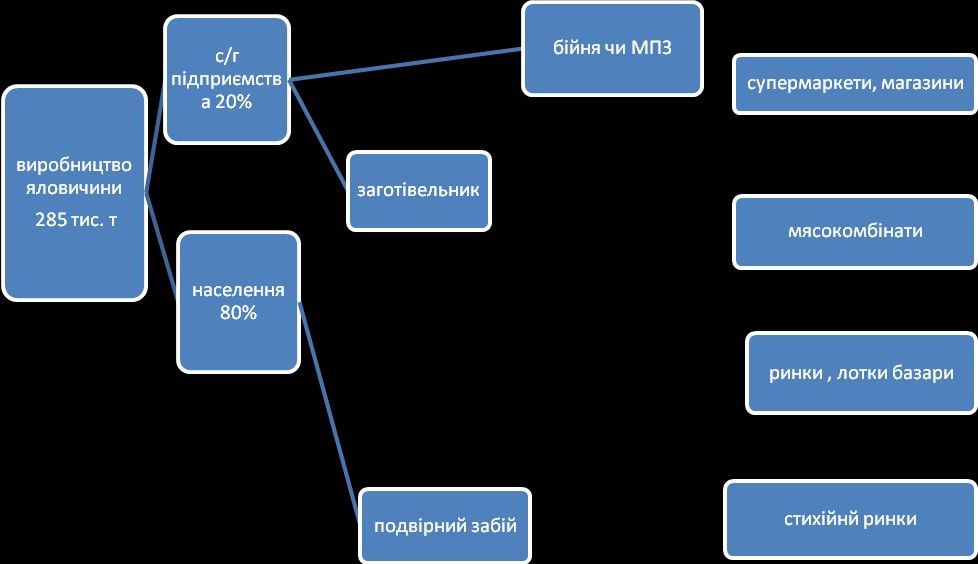

Виробників ВРХ можна розділити на дві загальні категорії: сільгосппідприємства (в тому числі фермери , через схожість збутового ланцюга) і господарства населення.

7-10% до закупівельної ціни

Ціна п/т 27,5 грн/кг

Реаліз. 49,8 грн/кг

Реаліз. 58-60 грн/кг

Реаліз. 56 грн/кг

Закупівля 47,1 грн/кг

Схема дистрибуції худоби в Україні та ціни на яловичину станом на травень 2011 р.

На сільгосппідприємства приходиться лише 20%1 від загального виробництва яловичини. Як правило, підприємства працюють напряму або із бійнею чи м’ясокомбінатом, що має в свої структурі бійню. Тільки в окремих випадках (здебільшого фермери та дрібні господарства) реалізують худобу через заготівельників. У зв’язку із можливістю експортувати яловичину до РФ, рядом м’ясопереробних підприємств закупівельні ціни для сільськогосподарських підприємств що мають для реалізації худобу вищої вгодованості, склалися досить високі і вперше за роки незалежності покривають рівень затрат. Іншим значним кінцевим споживачем даного виду продукції є супермаркети та магазини і меншою мірою дана продукція потрапляє на ринки, лотки, базари. Як правило, така продукція не реалізується на стихійних ринках взагалі.

Зважаючи, що у структурі виробництва яловичини до 80% припадає на господарства населення, доцільно детальніше проаналізувати виробничо-збутовий ланцюг для даної категорії підприємств.

Забій худоби

У 2009 р. сектор забою та первинної переробки худоби та птиці був представлений діяльністю 550 підприємств, що мають власні переробні потужності і здійснюють закупівлю та переробку закупленого або власної худоби та птиці у відповідності з необхідними ветеринарно-санітарних вимог. З них 85 підприємств займалися первинною переробкою тільки власної продукції.

Як допоміжні структури при вище згаданих підприємствах працювало 641 прийомні пункти, які здійснювали закупівлю худобу від господарств населення.

Оскільки значна частина даних пунктів працювала на правах фізичної особи підприємця, то з другого кварталу 2011 р. дані заготівельні структури офіційно не працюють із бійнями, а забійні підприємства близько 7-10% додатково включають у ціну худоби що закуповується, зважаючи на послуги заготівельника.

Табл. 2. Регіональне розподілення заготівельних пунктів

| | Кількість звітуючих підприємств, які здійснювали приймання худоби та птиці | Кількість закупівельних пунктів, що займалися прийманням худоби та птиці від господарств населення |

| | | |

| Україна | 486 | 649 |

| Автономна Республіка Крим | 6 | |

| Вінницька | 12 | 11 |

| Волинська | 13 | |

| Дніпропетровська | 25 | 1 |

| Донецька | 31 | 1 |

| Житомирська | 15 | |

| Закарпатська | 8 | 8 |

| Запорізька | 14 | 3 |

| Iвано-Франківська | 32 | 95 |

| Київська | 49 | 16 |

| Кіровоградська | 6 | |

| Луганська | 16 | 2 |

| Львівська | 49 | 17 |

| Миколаївська | 22 | 3 |

| Одеська | 15 | 4 |

| Полтавська | 14 | |

| Рівненська | 23 | 15 |

| Сумська | 10 | 75 |

| Тернопільська | 24 | 20 |

| Харківська | 17 | 2 |

| Херсонська | 11 | 2 |

| Хмельницька | 24 | 46 |

| Черкаська | 27 | 12 |

| Чернівецька | 11 | 9 |

| Чернігівська | 10 | 307 |

| м. Київ | 2 | |

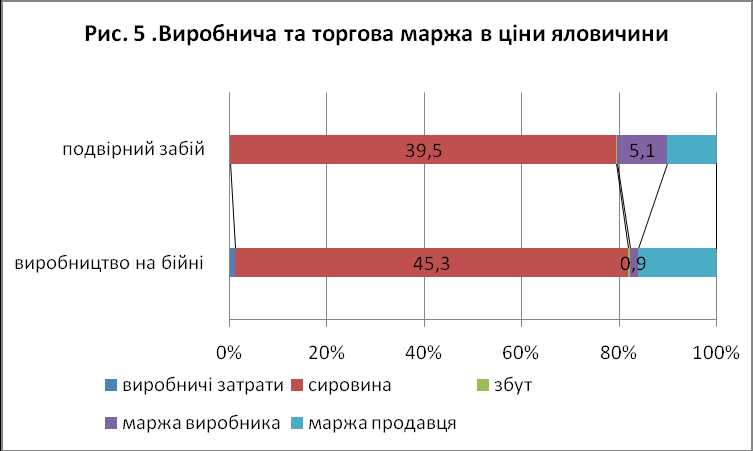

Близько 200 тис. т м’яса в забійній вазі реалізується на внутрішньому ринку у вигляді необроблених м’ясних напівфабрикатів, з них щонайменше 35-40% припадає на подвірне виробництво господарствами населення, які повсюдно забивають тварин безпосередньо на території власного домогосподарства або на приватних міні-бойнях, достовірна кількість яких невідома через відсутність спеціалізованого їх обліку. Найчастіше це невеликі бійні з мінімальним набором технологічного обладнання продуктивністю 1-3 голів ВРХ за зміну. Актуальність подвірного забою худоби підтверджує структура заробітку на 1 кг яловичини промислового та подвірного виробництва.

При тому що роздрібна ціна торгівців, що реалізують продукцію на стихійних ринках у травні 2011 р. складала близько 50 грн./кг, тоді як у магазинах та супермаркетах близько 56 грн./кг, заробіток виробника м’яса був вищим при подвірному забої. Так, при рівні цін що склався, неліцензовані бійні отримували близько 5,1 грн./кг, тоді як легальні бійні заробляли менше 1 грн./кг.

Одна з причин такої суттєвої різниці полягає в тому, що переробники що торгують на внутрішньому ринку вимушені конкурувати із переробниками, які мають можливість експортувати і, відповідно, знижують свою маржу до мінімального рівня. До того ж основними покупцями яловичини промислового виробництва є організована торгівля, то ж кінцева ціна на дану продукцію є значно вищою ніж на стихійних ринка. Разом з тим, розрахунки засвідчують, що промислова переробка яловичини для реалізації на внутрішньому ринку є невигідною, що підтверджується скороченням офіційних боєнь та зменшенням обсягів закупівлі худоби для промислової переробки.

| | Ціна виробника | посередник | Закупівельна ціна бійні | Вартість сировини для виробництва п/т | Заробіток виробника знежилованої яловичини |

г/н через заготівельника | 16,5 + | 1,32 = | 17,8 | 29,7 | 0,9 |

| | | | | | |

сг/п напряму (бійня) | 18 + | 0,2 = | 18,2 | 30,4 | - 4,6 |

| | | | | | |

г/н напряму (подвірне вироб-во) | 16,5 + | 0 = | 16,5 | 27,5 | 5,1 |

У 2010 році Верховна Рада України відтермінувала до 1 січня 2015 р. заборону на реалізацію на агропродовольчих ринках продукції домашнього виробництва та подвірного забою. Тоді ж Кабінетом міністрів України передбачалося доручити у тримісячний термін розробити та затвердити державну програму утворення та відкриття пунктів закупівлі молока та боєнь (забійно-санітарних пунктів) тварин, що утримуються у господарствах населення, а також щорічно передбачати фінансування заходів відповідної програми у проекті державного бюджету. На жаль, у поточному році коштів на фінансування вирішення даної проблеми не передбачено. Швидше за все, що до 2015 р. суттєвих змін у секторі забою ВРХ не відбудеться, оскільки на сьогодні залишається велика зацікавленість в нелегальному забої у населення, яке в свою чергу є основним постачальником худоби на забій.

3. Державна підтримка тваринництва у 2010-2011 рр.

Бюджетне фінансування агропромислового комплексу в Україні здійснюється по двох основних напрямках: це безпосереднє фінансування видатків Міністерства аграрної політики й продовольства (МАПП), а також кредитування видатків МАПП.

Видатки на кредитування МАПП не можна повною мірою вважати державною підтримкою, оскільки ці кошти необхідно буде повертати у наступні бюджетні періоди. До слова, саме за рахунок кредитування здійснюється інтервенційна діяльність Аграрного фонду на ринках сільськогосподарської продукції й лізингові поставки техніки державою.

Табл. 3. Основні параметри державної бюджетної підтримки у 2011 році, тис. грн.

| | Загальний фонд | Спеціальний фонд |

| Часткова компенсація суб'єктам господарювання вартості будівництва й реконструкції тваринницьких ферм і комплексів, а також підприємство з виробництва комбікормів | 500000 | |

| Бюджетна тваринницька дотація й державна підтримка виробництва продукції рослинництва | 100000 | |

| Здійснення фінансової підтримки підприємств агропромислового комплексу через механізм здешевлення кредитів | 531416,5 | |

| Державна підтримка галузі тваринництва | | 2030000 |

Джерело: Закон України «Про Державний бюджет України на 2011 рік»

Зупинимося коротко на основних деталях бюджетної підтримки у 2011 р.

3.1. Часткова компенсація процентної ставки

Сільськогосподарські підприємства можуть одержати компенсацію процентної ставки по кредитах у національній або іноземній валюті, що надається на конкурсній основі (Відповідно до Постанови Уряду №96 від 7 лютого 2011 р.):

- у 2007-2009 роках у національній і іноземній валюті відповідно до підписаних договорів;

- у 2010 році - за умови, що сума відсотків за використання кредитів і за додатково підписаними договорами, предметом яких є надання банківських послуг (розрахункове обслуговування кредиту, розгляд кредитного проекту, управління кредитом, консультаційні послуги), не перевищує в національній валюті 25% річних, а в іноземній - 16% річних;

- цього року - за умови, що сума відсотків за користування кредитами й по додатково підписаних договорах, предметом яких є надання банківських послуг (розрахункове обслуговування кредиту, розгляд кредитного проекту, управління кредитом, консультаційні послуги), не перевищує в національній валюті 21%, а в іноземній - 13% річних.

Компенсація по кредитах, притягнутим у 2009-2010 рр. і у поточному році в іноземній валюті для закупівлі племінної худоби й птиці, а також нової сільськогосподарської техніки й устаткування іноземного виробництва, аналоги якої не виробляються в Україні, згідно із затвердженим у встановленому порядку переліком, надається тільки при складанні позичальником зовнішньоекономічного договору.

Слід зазначити, що порядком (Постанова КМУ №96 від 7 лютого) передбачається розподіл коштів на компенсацію процентних ставок через конкурсні комісії, що в реальності відсікає доступ до даної програми для переважної більшості сільгоспвиробників. Особливо з огляду на попит на даний продукт, що істотно перевищує обсяги бюджетного фінансування.

3.2. Часткова компенсація вартості спорудження тваринницьких комплексів2

Бюджетні кошти будуть направлятися на конкурсній основі сільгоспвиробникам, які у 2009-2011 рр. завершили будівництво й реконструкцію тваринницьких і пташиних ферм із повною комплектацією технологічного устаткування з кількістю ВРХ не менш 500 голів, свиноматок - не менш 1200 голів, птиці - не менш 1 млн. голів, і ввели такі комплекси в експлуатацію.

Розмір компенсації вартості будівництва й реконструкції комплексів затверджується МАПП із урахуванням обсягів бюджетного фінансування, але не може перевищувати 50% (без ПДВ) від витрат. Також передбачена компенсація за завершене у 2009-2011 рр. будівництво й реконструкцію підприємства з виробництва комбікормів до 30% (без ПДВ) від вартості робіт. Розподіл коштів буде здійснюватися конкурсними комісіями, що визначають специфіку, характерну для попередньої програми.

3.3. Субсидії на вирощування худоби

Постановою Кабміну №181 від 2 березня 2011 р. установлюються доплати за реалізоване молоко сільськогосподарським підприємствам - 0,35 грн./кг, фізичним особам - 0,3 грн./кг у перерахунку на базисну жирність. Доплати за вирощений і проданий на забій і переробку переробним підприємствам молодняк ВРХ мають скласти 1,5 грн./кг, свиней (крім свиноматок і кнурів) -1 грн./кг у живій вазі. За закупівлю фізичними особами (населенням) установки індивідуального доїння встановлюється доплата розміром 5 тис. гривень за одиницю такої техніки.

Відповідно до Закону «Про Державний бюджет України на 2011 рік», у 2011 р. розмір дотацій виробникам молока й м'яса при продажі ними своєї продукції переробним підприємствам складе 2,03 млрд. грн.. за рахунок акумулювання податку на додану вартість.

Затверджено й новий порядок нарахування ПДВ і виплати дотацій виробникам молочної й м'ясної сировини Постановою Кабінету Міністрів від 2 березня 2011 р. №246, яке набуло чинності 17.03.2011 р. Даною Постановою Уряд України також поставив за обов'язок м'ясо-молочним підприємствам до 15 квітня закрити у Держказначействі позабюджетні рахунки, які були відкриті для виплати аграріям дотацій за здане на переробку молоко та м'ясо.

Передбачається, що залишки коштів на небюджетних рахунках переробники зможуть використати лише до 1 квітня для виплати дотацій за молоко й м'ясо, поставлене у 2010 р.

Новий порядок нарахування виплати дотації відповідно до вищезазначених виплат набув чинності 17.03.2011 р. (Постанова КМУ від 2 березня 2011 г. №246), але по суті так і не запрацював.

У липні вийшов Наказ №227 (08.06.11, МАПП) - Розподіл видатків за програмою «Державна підтримка галузі тваринництва»: де передбачено зовсім інший розподіл бюджетних 2,03 млрд. грн. за рахунок акумулювання податку на додану вартість. Так відповідно до даного наказу передбачено:

- відшкодування вартості закуплених нетелей та корів - 20 млн грн.;

- відшкодування відсоткових ставок за кредитами - 500 млн грн.;

- відшкодування вартості будівництва та реконструкції - 1500 млн. грн.;

- відшкодування витрат на установки індивідуального доїння - 10 млн грн.

Раніше запланованих дотацій, що мали б виплачуватися на кілограм молока та яловичини у даному документі не передбачено, таким чином дані виплати були повністю скасовані у 2011 р.

Іншою Постановою Кабміну №182 від 2 березня 2011 р. установлюється спеціальна бюджетна дотація за поголів'я корів м'ясного напрямку продуктивності: племінним заводам - до 1900 грн. за голову; племінним репродукторам - до 1000 грн. за голову; іншим сільськогосподарським підприємствам - до 600 грн. за голову. Крім того, введена дотація за поголів'я телиць, закуплених сільськогосподарськими підприємствами у фізичних осіб (населення) для вирощування, до 7 грн. за 1 кг живої ваги. Як ми вже відзначали вище, у Державному бюджеті на 2011 р. на бюджетну тваринницьку дотацію й державну підтримку виробництва продукції рослинництва виділено 100 млн. грн.

Табл. 4. Рівні держпідтримки тваринництва, 2009-2011 рр.

| ВРХ | ||||||

| | 2009 | 2010 | 2011 | |||

| грн/т | % до ціни | грн/т | % до ціни | грн/т | % до ціни | |

| Підтримка за рахунок ПДВ | 953,9 | 9,5 | 1277,6 | 11,2 | - | - |

| Бюджетна дотація | 1000,0 | 9,9 | - | - | 1500,0 | - |

| Усього | 1953,9 | 19,4 | 1277,6 | 11,2 | 1500,0 | 0 |

| Молоко | ||||||

| | 2009 | 2010 | 2011 | |||

| грн/т | % до ціни | грн/т | % до ціни | грн/т | % до ціни | |

| Підтримка за рахунок ПДВ | 217,6 | 12,7 | 382,2 | 14,3 | - | - |

| Бюджетна дотація | - | - | - | - | 350 | - |

| Усього | 217,6 | 12,7 | 382,2 | 14,3 | 350 | 0 |

Примітка: Підтримка за рахунок ПДВ - розрахунки УКАБ на підставі даних Держстата. Розмір бюджетних дотацій приводиться у відповідних порядках розподілу бюджетних коштів за 2009-11 гг. Ціна - ціна реалізації продукції тваринництва без обліку ПДВ (дані Держкомстата).

Якщо порівнювати рівні підтримки галузі тваринництва за період 2009-2011 рр., то можна відзначити, що для виробників ВРХ, незважаючи на те, що навіть раніше запланована фіксована доплата на кілограм живої ваги складе 1,5 грн./кг (у 2010 році дотації не було, а у 2009 р. вона становила 1 грн./кг), у зв'язку з відсутністю пільг по ПДВ відсоток державної підтримки до ціни мав скласти 9,4% тоді як у 2010 р. він досягав 11,2%. Але після скасування доплат рівень підтримки становить 0%. Так само виглядають зміни й у молочній галузі.

4. Рекомендації за результатами обговорення

У рамках дослідження було проаналізовано чотири ключові питання що стосуються ринку яловичини:

- Збитковість та скорочення виробництва ВРХ, проблема щорічного скорочення поголів’я худоби;

- Зміна структури попиту, втрата традиційних ринків збуту;

- Не сформована інфраструктура ринку, розбалансований ланцюг постачання від вирощування до кінцевого споживача;

- Не прогнозована державна політика.

Під час круглого столу, що відбувся 12 липня у Києві, за результатами дискусії по даним питанням було визначено основні напрямки вирішення поставлених проблем.

4.1. Збитковість та скорочення виробництва ВРХ, проблема щорічного скорочення поголів’я худоби

За увесь період незалежності не вдалося зупинити скорочення поголів’я худоби та збитковість вирощування ВРХ. Як показують результати дослідження за період незалежності, обсяги реалізації на забій суттєво перевищували обсяги вирощування худоби. Відповідно до проведеного аналізу ситуації, на скорочення поголів’я впливає ряд чинників, які можна поділити на зовнішні і внутрішні.

Серед зовнішніх факторів впливу на ситуацію: загострення конкуренції з боку дешевих видів м’яса, низька платоспроможність споживачів на внутрішньому ринку; недоліки та неефективність державної підтримки і оподаткування; світові ціни; ціни на кормові ресурси; відсутність диференціації ціни на м’ясну та молочну худобу. Серед внутрішніх чинників (на рівні виробників) можна виділити наступні проблеми: застосування екстенсивних систем вирощування, низьку якість і вихід м’яса, дрібнотоварне виробництво, непрогнозований збут.

У останні три роки кризові явища в скотарстві поглибилися. Якщо упродовж останніх 20 років скорочення відбувалося переважно через вирізання поголів’я сільгосп-підприємствами (які таким чином реагували на збитковість даного виду бізнесу), то вже впродовж 2009-2011 років активніше стали вирізати худобу господарства населення, де до того обсяги вирощування худоби були відносно стабільними. Таким чином, за останні 3 роки для більшості населення вирощування ВРХ з метою отримання додаткового прибутку стає нецікавим, а в структурі власного споживання яловичина поступово витісняється більш дешевим м'ясом птиці або свининою.

Собівартість вирощування худоби на підприємствах України є порівняно низькою. Відповідно до даних проекту «Агрібенчмарк», за показниками собівартості Україна може конкурувати із такими країнами як США, Канада, Аргентина, Бразилія, які є світовими лідерами у вирощуванні худоби. Але рівень цін на внутрішньому ринку України не покриває затрат на виробництво. Ціни на яловичину в Україні одні із найнижчих у світі, що зумовлено низькою культурою споживання даного продукту.

РЕКОМЕНДАЦІЇ

Основні проблеми, що впливають на збитковість вирощування худоби та скорочення поголів’я в Україні та пропозиції щодо їх вирішення:

- Диспаритет цін на продукцію сільского господарства, зокрема яловичину та промислові товари (8-кратний стосовно техніки) - відповідно необхідне втручання держави у вирівнювання економічних умов господарювання.

- Відсутність промислового вирощування худоби (виробництво у господарствах населення, що не забезпечуе ефективності та якості проудкції). Для вирішення цього питання на рівні держави потрібно впровадити дієву програму стимулування дрібних феремерів (зокрема за допомогою державних програм, що залучали б переробника до підтримки сільгоспвиробників); а також програма підтримки вирощування ВРХ у господарствах населення (за допомогою створення виробничих кооперативів, оптових ринків худоби, викуп молочних телят у населення для подальшого вирощування на підприємствах тощо).

- Забій молочних телят (відсутність можливості їх вирощування населенням). Сприяння в організації ферм по дорощуванню молодняка.

- Низький генетичний потенціал худоби. Потрібно звільнити від оподаткування імпорт племінної худоби та сприяти завезенню в країну продуктивних порід ВРХ.

- Відсутність диференційованої ціни на м’ясну і молочну худобу. Необхідно розробити та впровадити сучасні стандарти на яловичину із урахування досвіду країн ЄС, які б чітко розмежовували продукцію відповідно до якості і давали можливість диференціювати ціну.

- Відсутність інформації про сучасні та ефективні технології вирощування ВРХ. Сприяння у поширенні сучасних технологій, у тому числі за допомогою державних програм.

- Обмежений доступ до кормових ресурсів. Необхідна програма щодо кормів, організація технології відгодівлі, впровадження громадських, кооперативних пасовищ.

- Необхідна компенсація ідентифікації худоби, підтримка ветеринарного обслуговування.

4.2. Зміна структури попиту, втрата традиційних ринків збуту

Упродовж останніх 7-8 років докорінно змінилися обсяги та структура споживання яловичини в Україні. Традиційно даний вид продукції використовувався для промислової переробки (виготовлення ковбасних виробів). За нашими розрахунками у 2004 р. на промислову переробку надходило близько 180 тис. т яловичини у забійній вазі, а вже у 2010 р. ці обсяги не перевищували 60 тис. т.

Значна частина яловичини також експортувалася до Росії. Після заборони експорту м’ясо-молочної продукції до РФ у 2006 р. збитковість галузі посилилася.

У першому півріччі 2011 р. відновлення експорту до РФ забезпечують рентабельність вирощування худоби на сільгосппідприємствах.

На сьогодні 70% вітчизняної яловичини споживається у якості кускових м’ясних напівфабрикатів на внутрішньому ринку. При цьому українці надають перевагу таким видам м’яса як птиця та свинина. Ціни на яловичину сформовані під впливом попиту на внутрішньому ринку і не покривають затрат на вирощування худоби.

Доля яловичини у структурі споживання м’яса скоротиться до 14,4% у 2011 р., тоді як у 2001 р. цей показник становив 47%.

РЕКОМЕНДАЦІЇ

- Програми стимулювання внутрішнього споживання яловичини (закупівля для дитячих садків, шкіл), інформування населення про споживчі якості даного виду мяса, розвиток внутрішньої культури споживання.

- Сприяння пошуку зовнішніх ринків збуту.

- Система сертифікації для гарантовано якісного продукту та відповідна підтримка таких програм.

4.3. Несформована інфраструктура ринку, розбалансований ланцюг постачання від вирощування до кінцевого споживача

У 2009 р. сектор забою та первинної переробки худоби та птиці був представлений діяльністю 550 підприємств, що мають власні переробні потужності і здійснюють закупівлю та переробку закупленого або власної худоби та птиці у відповідності з необхідними ветеринарно-санітарними вимогами. З них 85 підприємств займалися первинною переробкою тільки власної продукції.

Як допоміжні структури при вищезгаданих підприємствах працювали 641 прийомні пункти, які здійснювали закупівлю худоби у населення. Оскільки значна частина даних пунктів працювала на правах фізичної особи підприємця, то з другого кварталу 2011 р. дані заготівельні структури офіційно не працюють із бійнями, а забійні підприємства близько 7-10% додатково включають у ціну худоби, що закуповується зважаючи на послуги заготівельника.

Близько 200 тис. т м’яса в забійній вазі реалізується на внутрішньому ринку у вигляді необроблених м’ясних напівфабрикатів, з них щонайменше 35-40% припадає на подвірне виробництво господарствами населення, які повсюдно забивають тварин безпосередньо на території власного домогосподарства або на приватних міні-бійнях.

Разом з тим, у 2010 р. Верховна Рада України відтермінувала до 1 січня 2015 р. заборону на реалізацію на агропродовольчих ринках продукції домашнього виробництва та подвірного забою, але актуальність подвірного забою худоби підтверджує структура заробітку на 1 кг яловичини промислового та подвірного виробництва.

Промислова переробка яловичини для реалізації на внутрішньом у ринку є невигідною, що підтверджується скороченням офіційних боєн та зменшенням обсягів закупівлі худоби для промислової переробки.

РЕКОМЕНДАЦІЇ

- Формування однорідних товарних партій худоби через оптові ринки чи кооперацію.

- Державна підтримка організованого збуту із забезпеченням безпечності продукції при збереженні собівартості (формування оптових ринків худоби; легальний статус заготівельника).

- Оріентація виобників на співпрацю із сучасними бійнями. Робота за сучасними стандартами.

- Пільговий режим для невеликих боєн (прозорий механізм компенсації будівництва та оновлення).

- Пільги для ферм, що спеціалізуються на відгодівлі ВРХ (закупівля молодняка).

- Стимулювати переробника до легальної роботи через програми розвитку інфраструктури. В Україні переробники адаптувалися до ситуації і не ініціюють зміни.

- Легалізувати статус заготівельника (через залучення до кооперативів, або оптових ринків худоби).

- Інформаційна робота серед населення що вирощуе ВРХ щодо доцільності співпраці із оптовими ринками худоби та сворення кооперативів.

4.4. Непрогнозована державна політика

Непрозорість державної політики у тваринництві, а саме постійні зміни умов бюджетної підтримки, відсутність дієвих програм розвитку тваринництва, неефективна діяльність контролюючих органів (дублювання функцій) негативно впливають на галузь.

Наприклад, постановою КМУ №181 від 2 березня 2011 р. було встановлено доплати за реалізований на забій молодняк ВРХ у розмірі 1,5 грн./кг, але не було порядку нарахування доплат. Новий порядок нарахування виплат дотації набув чинності 17.03.2011 (постановою КМУ від 2 березня 2011 р. №246), але по суті так і не запрацював. А вже через кілька місяців Наказом №227 (08.06.11, МАПП) - Розподіл видатків за програмою «Державна підтримка галузі тваринництва» - дотації на кілограм молока та м’яса не передбачено взагалі.

Така ж ситуація і з програмами розвитку тваринництва, які, якщо і приймаються, то не виконуються, або приймаються і скасовуються

РЕКОМЕНДАЦІЇ

- Створення реальної програми розвитку тваринництва, зокрема ВРХ, яка буде базуватися на аналізі поточної ситуації та розрахунках, які б заохочували бізнес інфестувати у ВРХ. Розробка такої програми із залученням експертів ЄС та досвіду ЄС та чіткою програмою економічної зацікавленості у вирощуванні худоби на м'ясо.

- Визначитися на державному рівні із напрямками підтримки: ОСГ через створення кооперативів чи фермерів через співпрацю із переробниками.

- Узгодження розвитку сектору яловичини із виробництвом молока.

- Забезпечення привабливого інвестиційного клімату (прогнозована політика уряду).

- Визначитися щодо пріорітетів у екпортній політиці.

Фактори розвитку галузі (на прикладі молочного сектору ЄС):

- Високі і стабільні ціни (в тому числі і за рахунок продуманої державної політики).

- Дотації фермерам ( гранти на будівництво ферм, відгодівлю.

- Доступні кредитні ресурси для фермерів (за умови застави землі, необхідно впровадити ринок землі).

- Доступ та поширення інформації щодо технології ефективного вирощування.

- Доїльні зали – у випадку із виробництвом яловичини – гранти на комунальні бійні та легальні заготівельні пункти.

1 У сільгосппідприємствах зосереджено близько 30% поголів’я ВРХ, у структурі реалізації худоби на забій доля сільгосппідприємств складає лише близько 20%, оскільки частина підприємств є виробниками молока і не реалізують значної кількості худоби на забій.

2 Постановление Кабинета Министров Украины от 03.02.2010 №96.