Економічне обґрунтування інвестиційних проектів” Варіант 1 план

| Вид материала | Документы |

СодержаниеВалові інвестиції Чисті інвестиції 2. Характеристика позикових фінансових ресурсів. 3. Оцінка ефективності участі в проекті для підприємств та їх акціонерів 4. Практичне завдання. |

- Міністерство економіки України методичн І рекомендац І ї з підготовки інвестиційних, 300.5kb.

- Кредитні ресурси для фінансування інвестиційних проектів Європейський інвестиційний, 377.42kb.

- «Економічне обґрунтування місця розміщення машинобудівного підприємства», 1227.62kb.

- Аналіз регуляторного впливу до проекту постанови Кабінету Міністрів України "Про затвердження, 95.61kb.

- Регламент роботи секретаріату ради щодо супроводження інвестиційних проектів за принципом, 20.99kb.

- Ть та самостійної роботи з дисципліни «Техніко-економічне обґрунтування в містобудуванні», 512.39kb.

- Ні оцінки ефективності інвестиційних проектів, а також зазначені два основні підходи, 42.8kb.

- «Економічне обґрунтування проекту машинобудівного підприємства», 1064.99kb.

- Консалтингова компанія «бізнес-консультант» запрошує Вас прийняти участь у семінарі-тренінгу, 38.73kb.

- План роботи Комітету з економічних реформ при Миколаївській облдержадміністрації, 100.38kb.

1 2

Контрольна робота з курсу

„Економічне обґрунтування інвестиційних проектів”

Варіант 1

ПЛАН

1. Характеристика економічної природи інвестицій та їх класифікація.

2. Характеристика позикових фінансових ресурсів.

3. Оцінка ефективності участі в проекті для підприємств та їх акціонерів.

4. Практичне завдання

Список використаної літератури

1. Характеристика економічної природи інвестицій та їх класифікація.

У сучасних умовах розвитку економічних процесів в Україні інвестиції відіграють значну роль як на макро-, так і на мікрорівні, і виконують ряд найважливіших функцій, без яких неможливий нормальний розвиток економіки будь-якої держави.

Доволі часто характеристика інвестицій недостатньо чітка або надмірно вузька, а отже доцільним є уточнення економічної сутності категорії „інвестиції”.

Інвестиції – це процес вкладення капіталу у вигляді майнових та фінансових цінностей з метою одержання прибутку і зростання вартості капіталу, а також отримання соціального ефекту. Таке визначення інвестицій за змістом інтегрує різні економічні процеси, які впливають на виробництво, розподіл, обмін та споживання національного продукту.

Інвестиції в цілому – це витрати на розширення й оновлення виробництва, що пов’язані з запровадженням нових технологій, матеріалів та інших знарядь і предметів праці. Вони реалізуються у формі довгострокових вкладень капіталу в окремі підприємства і галузі. При цьому під капіталом у фінансовому значенні розуміють активи (кошти) фірми, підприємства. В економічному значенні він втілений у засобах виробництва, тобто основних і оборотних виробничих фондах [9, с.22].

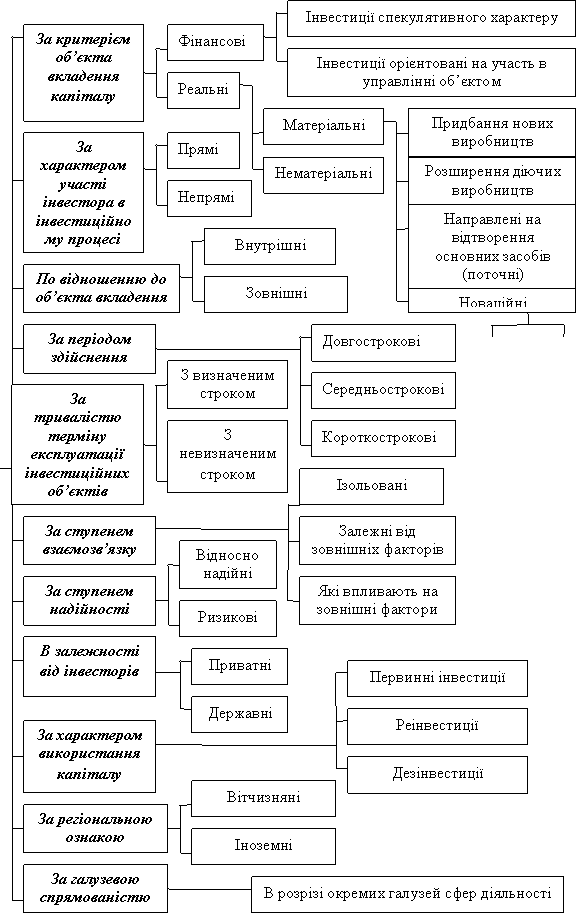

Різні види інвестицій мають різне відносне значення для функціонування підприємства. У зв’язку з чим для обліку, аналізу і підвищення ефективності управління інвестицій існує наступна їх класифікацію (рис.1).

Розрізняють валові та чисті інвестиції.

Валові інвестиції являють собою загальний обсяг засобів, що інвестуються у визначеному періоді, спрямованих на нове будівництво, придбання засобів виробництва і на приріст товарно-матеріальних запасів.

Чисті інвестиції являють собою суму валових інвестицій, зменшену на суму амортизаційних відрахувань у визначеному періоді. Динаміка показника чистих інвестицій відображає характер економічного розвитку країни на тому чи іншому етапі [14, с.42].

Рис. 1. Класифікація інвестицій за окремими ознаками

З теоретичної точки зору, інвестиції поділяються на внутрішні і зовнішні (іноземні).

Під іноземними інвестиціями розуміють юридично регламентовану власність у вигляді будь-якого майна чи майнових прав, які мають походження за межами приймаючої країни та дозволені до інвестування її законодавством або міжнародними договорами, і вкладаються іноземними інвесторами в об’єкти підприємницької та іншої діяльності приймаючої країни з метою отримання прибутку і досягнення соціального ефекту у відповідності із законодавством цієї країни або її міжнародними договорами.

В ході перетворень форм власності і методів господарювання стає виправданим розподіл інвестицій на реальні і фінансові.

Реальні інвестиції, що спрямовані на збільшення реального капіталу (споруди, машини, транспортні засоби тощо), сприяють розширенню матеріального виробництва.

Фінансові інвестиції – це вкладення у фіктивний капітал, тобто витрати на покупку цінних паперів ( акції, облігації тощо).

На практиці розрізняють три типи інвесторів: портфельні, фінансові і стратегічні [2, с.33].

Портфельні інвестори купують на інвестиційному ринку невеликі пакети акцій (1 – 5 % уставного фонду підприємства). Фінансові інвестори, на відміну від портфельних, зорієнтовані на придбання значних пакетів акцій – від 10 до 40 відсотків уставного фонду. Стратегічні інвестори, як показує світовий досвід, переважно це компанії, які працюють не в фінансовій, а у промисловій сфері.

Інвестиційна діяльність відбивається у відповідній державній політиці, що здійснюється на основі певних принципів, які не є постійними і залежать від етапу розвитку економіки країни та здійснюваних у ній перетворень.

Важливим аспектом інвестиційної діяльності є фінансування. Зараз існують такі джерела фінансування інвестицій, як власні фінансові ресурси і внутрішні господарські резерви підприємств (прибуток, амортизаційні відрахування, грошові нагромадження, збереження громадян та юридичних осіб); позикові фінансові кошти (облігаційні позики,банківські й бюджетні кредити); залучені фінансові кошти, отримані від продажу акцій, пайових і інших внесків членів трудових колективів, громадян та юридичних осіб; грошові кошти, що централізуються об’єднанням підприємств; засоби позабюджетних фондів; засоби державного бюджету, надані на поворотних і безповоротних засадах та засоби іноземних інвесторів.

Наведені класифікаційні ознаки інвестицій відображають багатоаспектність досліджуваної категорії, і можуть застосовуватися з метою підвищення ефективності управління інвестиціями в реальний і фінансовий сектор економіки [10, с.34].

2. Характеристика позикових фінансових ресурсів.

У процесі організаційно-економічного управління технічним розвитком підприємства стрижневим є завдання якісної розробки й коригування інвестиційної стратегії, забезпечення необхідними ресурсами, постійного відстеження здійснюваних програм (планів). Розвиток організаційно-технічної бази виробництва, який за належних умов господарювання має супроводжуватися систематичним її оновленням, потребує значних інвестиційних ресурсів. Проте сучасний етап господарювання для переважної більшості сільськогосподарських підприємств позначено різким спадом або цілковитим припиненням інвестування виробництва за рахунок власних коштів. Крім того, залучення позикових ресурсів у значній кількості випадків є більш економічно доцільним, ніж використання власних коштів.

Ось чому, в разі тимчасового браку чи нестачі власних інвестицій, більшої рентабельності використання залучених коштів, сільськогосподарські підприємства можуть скористатися для оновлення і розвитку технічної бази позиковим капіталом [8, с.86].

Традиційними інструментами позикового фінансування є довгостроковий банківський кредит, розміщення облігацій і позички юридичних осіб.

Основна відмінність між власними і позиковими фінансовими ресурсами полягає в тому, що відсоткові платежі віднімаються до податків, тобто включаються у валові витрати, у той час як дивіденди виплачуються з прибутку.

Позиковий капітал – це кредити банків і фінансових компаній, позики, кредиторська заборгованість, лізинг, комерційні папери тощо. Він поділяється на довгостроковий (більше року) і короткостроковий (до року) (рис. 1.2).

Рис. 1.2. Класифікація позикового капіталу [5, с.73]

За метою залучення позикові кошти поділяються на такі види [8, с.87]:

- кошти, що залучаються для відтворення основних засобів і нематеріальних активів;

- кошти, що залучаються для поповнення оборотних активів;

- кошти, що залучаються для задоволення соціальних потреб.

За формою залучення позикові кошти можуть бути:

- у грошовій формі,

- у формі обладнання (лізинг),

- у товарній формі

- в інших формах;

За джерелами залучення вони поділяються на зовнішні і внутрішні.

За терміновістю погашення – на довгострокові і короткострокові.

За формою забезпечення – забезпечені заставою, поручительством або гарантією і незабезпечені.

Забезпечені зобов’язання у разі ліквідації підприємства задовольняються в пріоритетному порядку, незабезпечені – за залишковим принципом.

Порівняно з власним капіталом позиковий капітал має суттєву перевагу – різноманітність джерел формування і практично необмежені можливості залучення.

До негативних якостей позикового капіталу належать [5, с. 76]:

- необхідність при його залученні виконання умов власників коштів (кредиторів), до яких належать представлення гарантій або застави, підтвердження кредитоспроможності підприємства тощо;

- зниження рентабельності активів підприємства внаслідок того, що залучення позикових фінансових ресурсів вимагає здійснення витрат на виплату відсотків за кредит, отже потенційно зменшує суму чистого прибутку підприємства;

- зниження рівня фінансової стійкості та платоспроможності підприємства;

- підвищення ризику банкрутства.

Існує багато варіантів політики залучення позикових коштів. Основною метою її аналізу є забезпечення найбільш ефективних шляхів реалізації інвестиційної-інноваційної стратегії підприємства на окремих етапах його розвитку. Виходячи з цього, серед розглянутих завдань цієї політики пріоритетною є не максимізація доходу (прибутку) від інвестиційної діяльності, а забезпечення високих темпів економічного розвитку підприємства при достатній його фінансовій стійкості. Політика залучення позикових коштів являє собою сукупність практичних дій юридичних осіб, держави та громадян щодо реалізації інвестицій у розвиток технічної бази виробництва.

Правильно вибрана політика залучення позикових коштів забезпечує бажаний організаційно-технічний рівень виробництва і відповідні масштабам цієї діяльності прибутки. Крім того, фінансова діяльність підприємства із залучення позикових коштів жорстко обумовлюється загальною економічною ситуацією, галузевими особливостями і фінансовим станом підприємства [8, с.88].

3. Оцінка ефективності участі в проекті для підприємств та їх акціонерів.

Ефективність участі в проекті розраховується для перевірки фінансової реалізації проекту та оцінювання його ефективності. Фінансування інвестиційного проекту можуть здійснювати декілька учасників різного типу (акціонери, банки, бюджет і т. ін.), тому оцінка ефективності участі в проекті охоплює: оцінку ефективності інвестиційного проекту для підприємств-учасників; оцінку ефективності інвестування в акції підприємства; оцінку ефективності участі в проекті структур вищого рівня відносно підприємства-учасника; бюджетну ефективність інвестиційного проекту.

Учасниками проекту можуть бути підприємство, що реалізовує проект, і його акціонери; банки, що здійснюють кредитування проекту; лізингова компанія, що надає устаткування для проекту, і так далі Проект може бути суспільний значимим і вимагати підтримки федерального, регіонального або місцевого бюджетів.

Наявність декількох учасників інвестиційного проекту зумовлює неспівпадання їх інтересів, різне відношення до пріоритетності різних проектів. Для кожного учасника характерне формування специфічних потоків грошових коштів для розрахунку показників ефективності і, як наслідок, можливе неспівпадання результатів оцінки і рішення про участь в проекті. Тому слід визначити ефективність проекту для кожного безпосереднього учасника [9, с.25].

Участь в проекті має бути вигідною для всіх потенційних інвесторів. Для акціонерів компанії ефективність проекту визначається співвідношенням засобів, витрачених на покупку акцій і доходів, які можуть бути отримані в майбутньому у вигляді дивідендів. Для кредиторів, ефективність проекту визначається як співвідношення кредитних засобів і доходів, отриманих у вигляді відсотків за кредит. При державному фінансуванні проектів, в доходах проекту, окрім участі державних установ в долі прибули, враховуються ще і податкові вступи. При висновку лізингових операцій доходом лизингодавача будуть лізингові платежі. Компромісне рішення, що задовольняє всіх учасників, дозволяє визначити джерела фінансування проекту [15, с. 528].

Як окремий випадок необхідно виділити інвестиційні вкладення, які свідомо не принесуть економічного ефекту, наприклад ті проекти, в яких немає прибуткової частини. Це можуть бути проекти в соціальній сфері, витрати на забезпечення безпеки виробництва, підвищення якості і тому подібне Хоча побічно вони і впливають на доходи компанії, оцінити цей вплив рідко представляється можливим. Умовно можна прийняти, що це витрати на підтримку існуючих обсягів виробництва.

Необхідно відзначити і такий чинник, що впливає на ефективність інвестицій, як ринкові «гойдалки». Цей вплив виявляється в змінах капіталізації проекту без залучення додаткових інвестицій, за рахунок зміни вартості коштовних паперів. У грошовому вираженні це може виявитися при продажі акцій або доль в бізнесі за ринковою вартістю. В цьому випадку ми стикаємося з ринковою складовою в оцінці бізнесу.

Необхідно враховувати, що ринок схильний через ряд чинників швидше переоцінювати вартість бізнесу, чим недооцінювати його. Тому при оцінці ефективності інвестицій, аби зменшити ризики проекту, рекомендується ігнорувати ринкову складову (окрім випадків, якщо це унікальний, або дефіцитний об'єкт) і орієнтуватися лише на здатність проекту генерувати в майбутньому чисті грошові потоки. Це стосується перш за все тих бізнес- планів, де інвестор на певному етапі планує вийти з проекту, продавши свою долю в бізнесі [2, с.318].

Можна виокремити низку специфічних принципів, що використовуються для розрахунку показників комерційної ефективності інвестиційних проектів (ІП). Серед них такі:

- використання передбачених проектом поточних (ринкових) або прогнозних цін на продукти, послуги й матеріальні ресурси;

- розрахунок грошових потоків у валюті, у якій проектом

- передбачається придбання ресурсів та оплата продукції;

- заробітна плата разом з відрахуваннями включається до складу операційних витрат;

- якщо проект передбачає одночасно і виробництво, і споживання продукції, то під час моделювання потоків реальних грошей відображаються тільки витрати на її виробництво;

- облік податків, зборів і відрахувань, передбачених законодавством;

- якщо проектом передбачене повне або часткове скріплення грошових коштів (депонування, купівля цінних паперів і т. д.), то вкладення відповідних сум враховується як стік у грошових потоках від інвестиційної діяльності, а надходження (припливи) — у грошових потоках від операційної діяльності;

- якщо проектом передбачається здійснення кількох видів діяльності, то в розрахунках беруться до уваги надходження й виплати з кожного з них [1, с.195].

Для визначення суспільної, комерційної та бюджетної ефективності реалізації інвестиційного проекту, застосовується єдина система оцінних показників, серед яких основними є чиста теперішня вартість, термін окупності, внутрішня норма прибутковості та індекс прибутковості інвестицій.

З метою економічного аналізу взаємозв’язків між показниками ефективності виробничою діяльністю підприємства та відповідними їм за економічним змістом показниками ефективності ІП доцільно використовувати таку систему узагальнюючих і часткових показників ефективності виробничої діяльності підприємства [2, с.298].

Узагальнюючі показники: затрати на одну гривню продукції і відсоток їхнього зниження; відносна економія витрат на виробництво продукції; прибуток (включаючи амортизацію) і його приріст порівняно з базисним рівнем, всього і у тому числі за рахунок відносної економії витрат; прибуток і його приріст порівняно з базисним рівнем, всього і у тому числі за рахунок відносної економії витрат; дохід і його приріст порівняно з базисним рівнем, всього і у тому числі за рахунок економії матеріальних та інших витрат; потенціальний прибуток і його приріст порівняно з базисним рівнем, всього і у тому числі за рахунок зниження собівартості продукції; частка приросту прибутку за рахунок зниження собівартості продукції порівняно з базисним рівнем (%).

Часткові показники ефективності матеріальних витрат і витрат енергоресурсів на виробництво продукції: матеріальні витрати та витрати енергоресурсів на одну гривню продукції (матеріаломісткість і енергоємність продукції) та відсоток їхнього зниження; відносна економія матеріальних витрат і енерговитрат на виробництво продукції у вартісному виразі; приріст прибутку та доходу за рахунок зниження матеріаломісткості й енергоємності продукції; частка приросту прибутку за рахунок зниження матеріаломісткості та енергоємності продукції (%).

В будь-якому разі, у всякого прогнозу є певна погрішність і ризики, тому в кожен проект має бути закладений резерв міцності, описані вірогідні ризики і розроблені заходи для мінімізації їх впливу [3, с.26].

4. Практичне завдання.

Провести оцінку економічної ефективності інвестиційного проекту впровадження обладнання для випуску нових видів виробів на діючому підприємстві. Реалізація інвестиційного проекту планується протягом 4 років.

- Поквартальний план реалізації виробів;

- Ціна реалізації одного виробу;

- Витрати матеріалів на одиницю виробу;

- Трудомісткість виготовлення одного виробу;

- Годинна тарифна ставка (Сг = 3 грн.);

- Сума постійних витрат підприємства на рік;

- Витрати на реалізацію становлять 5% обсягу реалізації;

- Інвестиційні витрати (в т.ч. проектні, вартість будівель і обладнання);

- Забезпеченість власними коштами (потрібна норма доходності власного капіталу – 12%);

- Умови отримання кредиту:

- Термін кредиту 3 роки;

- Погашення основної суми боргу здійснюється рівними долями щоквартально, починаючи з другого року;

- Проценти за кредит виплачуються щоквартально за ставкою 24%.

Поквартальний план реалізації, шт.

| | 1-й рік | 2-й рік | 3-й рік | 4-й рік | ||||||||||||

| І | ІІ | ІІІ | IV | І | ІІ | ІІІ | IV | І | ІІ | ІІІ | IV | І | ІІ | ІІІ | IV | |

| Виріб А | 500 | 500 | 505 | 510 | 510 | 515 | 512 | 515 | 516 | 518 | 515 | 515 | 510 | 512 | 516 | 514 |

| Виріб Б | 110 | 112 | 112 | 111 | 112 | 110 | 110 | 115 | 112 | 114 | 109 | 113 | 115 | 111 | 112 | 113 |

| Виріб В | 5 | 7 | 8 | 8 | 10 | 6 | 8 | 9 | 7 | 8 | 8 | 10 | 9 | 6 | 8 | 10 |

Ціна і прямі витрати на виготовлення продукції

| | Виріб А | Виріб Б | Виріб В |

| Ціна, грн. | 505 | 1020 | 2040 |

| Витрати матеріалів, грн. | 100 | 260 | 550 |

| Трудомісткість, год. | 50 | 76 | 180 |

Сума умовно-постійних витрат становить 360000 грн. на рік

Інвестиційні витрати для реалізації проекту:

Будівлі – 35000 грн.;

Обладнання – 48000 грн.;

Проектні витрати – 2000 грн.

Фінансування за рахунок власних коштів 20000 грн.