План Облік випуску готової продукції. Облік готової продукції в місці зберігання І бухгалтерії. Облік витрат по збуту, відвантаженню І реалізації продукції

| Вид материала | Документы |

- Облік готової продукції та її реалізації, 288.54kb.

- План: Визначення І класифікація затрат на виробництво Облік загальновиробничих витрат,, 241.53kb.

- План: Визначення І класифікація затрат на виробництво Облік загальновиробничих витрат,, 232.06kb.

- Назва реферату: Облік готової продукції та її реалізації Розділ, 51.12kb.

- Назва реферату: Облік формування витрат виробництва І калькулювання собівартості продукції, 168.46kb.

- Основи теорії бухгалтерського обліку, 1189.84kb.

- Формат опису модуля, 18.54kb.

- Облік доходів від реалізації, 38.11kb.

- Формат опису модуля, 17.43kb.

- Лекція №28 тема: формування та облік витрат виробництва І калькулювання собівартості, 687.85kb.

Тема 9. ОБЛІК ГОТОВОЇ ПРОДУКЦІЇ, ТОВАРІВ ТА ЇХ РЕАЛІЗАЦІЇ

План

Облік випуску готової продукції. Облік готової продукції в місці зберігання і бухгалтерії.

- Облік витрат по збуту, відвантаженню і реалізації продукції.

- Оцінка товарів.

- Порядок приймання і документального оформлення надходження товарів.

КЛЮЧОВІ ПОНЯТТЯ: готова продукція, собівартість готової продукції, собівартість реалізованої продукції, витрати збут, товари, оцінка товарів, собівартість придбаних товарів, собівартість реалізованих товарів, витрати на збут товарів.

ЛІТЕРАТУРА: 9, 10, 11, 13, 16, 20, 21, 25. 27, 28, 29, 32, 33, 37, З8 40, 41, 44, 49, 50, 51, 52, 54, 57, 60, 63, 66, 67, 68 69, 72.

1. Облік випуску готової продукції.

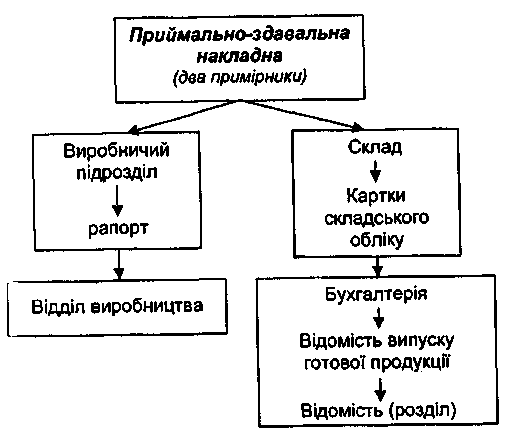

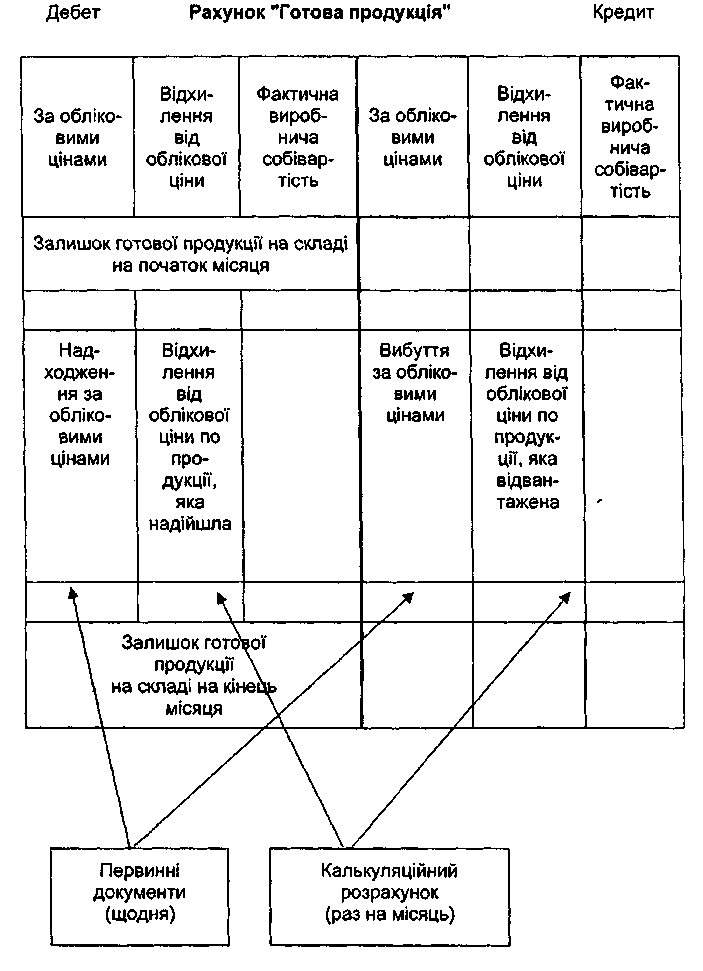

Облік готової продукції в місцях зберігання і бухгалтерії

Порядок формування первісної вартості готової продукції

2. Облік витрат по збуту, відвантаженню і реалізації продукції

Схема документального оформлення відвантаження готової продукції

Склад собівартості реалізованої продукції (робіт, послуг)

Схема реалізації готової продукції

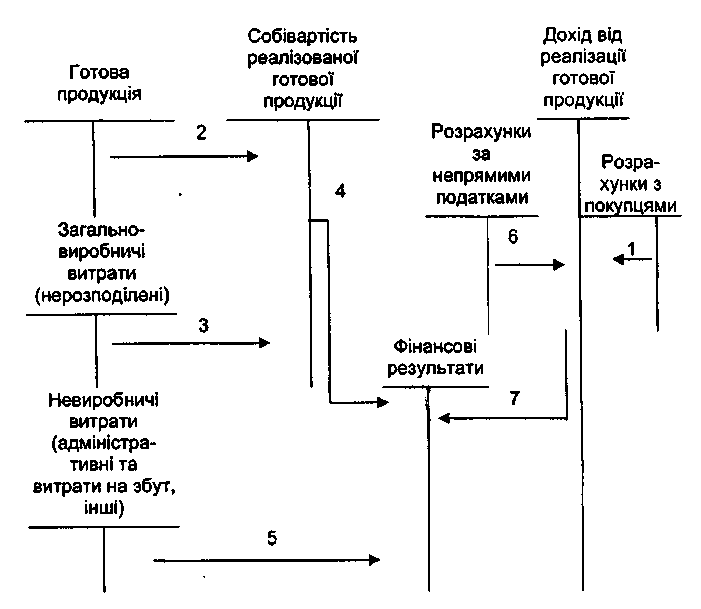

Пояснення до схеми:

- нараховано дохід від реалізації готової продукції

- - списується виробнича собівартість реалізованої готової продукції;

З-списуються нерозподілені накладні витрати, пов'язані з обслуговуванням та управлінням виробництва;

4 -списується повна собівартість реалізованої продукції на фінансові результати;

5-списання в кінці місяця на фінансові результати адміністративних витрат та витрат на збут, інших операційних витрат;

6 - нараховані непрямі податки та інші вирахування з доходу;

7-списується чистий дохід від реалізації готової продукції.

Кореспонденція рахунків з обліку руху готової продукції

| № з/п | Зміст господарських операцій | Кореспондуючі рахунки | |

| Дебет | Кредит | ||

| 1. | Оприбуткована на склад готова продукція, випущена з виробництва | 26 "Готова продукція" | 23 "Виробництво" |

| 2. | Відображена дооцінка готової продукції | 26 "Готова продукція" | 423 "Дооцінка активів" |

| 3. | При інвентаризації виявлені лишки готової продукції | 26 "Готова продукція" | 719 "Інші доходи від операційної діяльності" |

| 4. | Списана собівартість реалізованої готової продукції | 901 "Собівартість реалізованої готової продукції" | 26 "Готова продукція" |

| 5. | Списані витрати, пов'язані з знеціненням (уцінкою) готової продукції | 946 "Втрати від знецінення запасів" | 26 "Готова продукція" |

Витрати на збут

- витрати пакувальних матеріалів для затарювання готової продукції на складах;

- витрати на ремонт тари;

- оплата праці та комісійні винагороди продавцям, торговим агентам, працівникам підрозділу, що забезпечують збут; витрати на рекламу та дослідження ринку (маркетинг); витрати на відрядження працівників, зайнятих збутом; витрати на утримання основних засобів, інших матеріальних необоротних активів, пов'язаних зі збутом продукції, робіт, послуг;

- витрати на транспортування, перевезення і страхування готової продукції, транспортно-експедиційні та інші послуги, пов'язані з транспортуванням продукції відповідно до умов договору поставки;

- витрати на гарантійний ремонт і гарантійне обслуговування; інші витрати, пов'язані зі збутом продукції, робіт та послуг.

Кореспонденція рахунків з обліку витрат на збут готової продукції

| № з/п | Зміст господарських операцій | Кореспондуючі рахунки | |

| Дебет | Кредит | ||

| | Витрати, пов'язані з реалізацією продукції: | | |

| 1. | Фактична собівартість тари і тарних матеріалів, використаних для затарювання готової продукції на склад | 93 "Витрати на збут" | 204 "Тара і тарні матеріали" |

| 2. | Послуги своїх допоміжних виробництв з доставки готової продукції до станції (пристані) відправлення і навантаження | 93 "Витрати на збут" | 232 "Допоміжне виробництво" |

| 3. | Нарахування витрат на видання проспектів, каталогів, довідників рекламного та інформаційного характеру | 93 "Витрати на збут" | 63 "Розрахунки з постачальниками та підрядниками" |

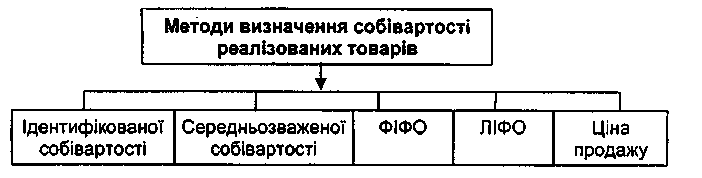

3. Оцінка товарів

Розрахунок торговельної націнки на реалізовані товари і собівартості реалізованих товарів*

| ПОКАЗНИК |

|

|

|

|

|

|

|

|

|

* У таблиці використовуються умовні позначення: Сд - сальдо по дебету; Ск - сальдо по кредиту; Од - оборот по дебету.

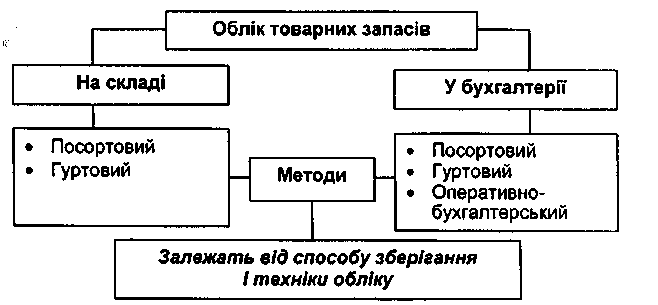

4. Порядок приймання і документального оформлення надходження товарів

Документування руху товарів на підприємствах роздрібної торгівлі

| Назва господарської операції | Перелік документів, необхідних для оформлення господарської операції, їх взаємозв'язок і оформлення |

| Приймання товарно-матеріальних цінностей на складі матеріально відповідальною особою | На супровідних документах постачальника матеріально відповідальна особа робить відмітку про приймання товару, виписують прибуткову накладну. 3 цього моменту матеріально відповідальна особа несе відповідальність за доручені їй цінності |

| Товар відвантажений зі складу роздрібного підприємства у відділ (секцію) | Виписують накладну на внутрішнє переміщення, яку підписує завідувач секції (бригадиром бригади МВО) в графі "Товар отримано" |

| Реалізація товару з використанням контрольно-касового апарату | Складання товарного звіту: в прибутковій частині фіксуються документи, які підтверджують надходження товару у відділ (секцію) - накладні на внутрішнє переміщення товару або накладні від постачальників (при відсутності складу на підприємстві); у витратній частині - виручка від реалізації товару повернення товару на склад |

| Здача товарного звіту в бухгалтерію підприємства | Один примірник товарного звіту з доданими до нього первинними документами, підписаний матеріально відповідальною особою, здається бухгалтеру на перевірку й опрацювання |

| Перевірка бухгалтером товарного звіту і заповнення облікових регістрів | Прибуткова частина товарного звіту звіряється з видатковою частиною товарного звіту по складу, а видаткова частина - з виручкою за період, який визначений керівником підприємства для надання звіту. На підставі даних товарного звіту заповнюється журнал з обліку товару |

Характеристика рахунків (субрахунків) з обліку товарів

| № субрахунку | Назва субрахунку | Характеристика |

| 1 | 2 | 3 |

| 281 | Товари на складі | Ведеться облік наявності та руху товарних запасів, що знаходяться на оптових і розподільчих базах, складах, овочесховищах, морозильниках тощо |

| 282 | Товари в торгівлі | Ведеться облік наявності та руху товарів, що перебувають на підприємствах роздрібної торгівлі (в магазинах, лотках, кіосках, буфетах підприємств |

| 183 | Товари на комісії | Ведеться облік товарів, переданих на комісію за договорами комісії та іншими цивільно-правовими договорами, які не передбачають переходу права власності на ці товари до оплати їх вартості. При цьому аналітичний облік ведеться по видах товарів по підприємству (особі) - комісіонеру |

| 284 | Тара під товарами | Ведеться облік наявності та руху тари під товарами порожньої тари. Торговельні підприємства можуть вести облік тари за середніми обліковими цінами що встановлюються керівником підприємства за видами (групами) тари і цінами на тару. Різниця між ціною придбання і середніми обліковими цінами на тару відноситься на субрахунок 285 "Торгова націнка" |

| 285 | Торгова націнка | При веденні обліку товарів за продажними цінами торговельні, збутові підприємства відображають торгові націнки на товари, тобто різницю між купівельною і продажною (роздрібною) вартістю товарів. По кредиту субрахунку 285 відображаються збільшення суми торгової націнки, по дебету - зменшення (списання). Списання за рахунок суми торгової націнки на реалізовані товари відображаються по дебету субрахунку 285 і кредиту субрахунків 281 282. При цьому до звітності включається згорнуте по всіх субрахунках сальдо рахунка 28 |

Кореспонденція рахунків

| № з/п | Зміст операції | Дебет | Кредит |

| 1 | 2 | 3 | 4 |

| 1. | Придбані товари оприбутковуються на склад за ціною придбання без ПДВ | 281 "Товари на складі" | 631 "Розрахунки з вітчизняними постачальниками" |

| 2. | Відображено суму податкового кредиту по ПДВ | 641 "Розрахунки за податками" | 631 "Розрахунки з вітчизняними постачальниками" |

| 3. | Придбані товари передані зі складу в магазин | 282 "Товари в торгівлі" | 281 "Товари на складі" |

| 4. | Відображено збільшення вартості товарів на суму торгівельної націнки | 282 Товари в торгівлі" | 285 "Торгова націнка" |

| 5. | Відвантажено товари покупцю | 361 "Розрахунки з покупцями" | 702 "Доходи від реалізації товарів" |

| 6. | Одержана в касу підприємства виручка магазину | 301 "Каса в національній валюті" | 702 "Доходи від реалізації товарів" |

| 7. | Відображено суму податкових зобов'язань по ПДВ | 702 "Доходи від реалізації | 641 "Розрахунки за податками" |

| 8. | Віднесення чистої суми доходу на рахунок 79 "Фінансові результати" | 702 "Доходи від реалізації товарів" | 791 "Фінансовий результат основної діяльності" |

| 9. | Відображена фактична собівартість реалізованих товарів: - списано зі складу та з МВО з обліковими цінами - списано з роздрібної торгівлі - сторно торгової націнки на реалізований товар - списана собівартість реалізованих товарів у порядку закриття дебетових оборотів | 902 "Собівартість реалізованих товарів" 902 "Собівартість реалізованих товарів" 902 "Собівартість реалізованих товарів" 791 "Фінансовий результат основної діяльності" | 281 "Товари на Товари на складі" 282 "Товари в торгівлі" 285 "Торгова націнка" 902 "Собівартість реалізованих товарів" |

Контрольні питання

Як формується первісна вартість (собівартість) готової продукції?

- Чим відрізняється собівартість готової продукції від собівартості реалізованої продукції?

- Які витрати відносять до інших операційних витрат?

- Які витрати відносять до витрат на збут готової продукції?

- Дайте характеристику рахунку 26 "Готова продукція".

- Який порядок формування первісної вартості товарів?

- Як оцінюються товари при вибутті?

- Якими документами оформлюється надходження товарів у оптовій і роздрібній торгівлі?

9. Якими документами оформлюється продаж товарів у оптовій і роздрібній торгівлі?

10. Дайте характеристику рахунку 28 "Товари".

Тема 10. ОБЛІК ГРОШОВИХ КОШТІВ, РОЗРАХУНКІВ І КРЕДИТНИХ ОПЕРАЦІЙ

План

Облік касових операцій і грошових документів.

- Облік грошових коштів на поточних рахунках у національній валюті.

- Облік грошових коштів на поточних рахунках в іноземній валюті.

- Облік грошових коштів на інших рахунках у банку.

- Облік розрахунків з підзвітними особами.

- Облік розрахунків з постачальниками.

- Облік розрахунків з покупцями.

- Облік розрахунків за відшкодуванням завданих збитків.

- Облік розрахунків з іншими дебіторами і кредиторами.

Облік розрахунків з учасниками.

- Облік вексельного обороту.

- Облік кредитних операцій.

- Облік забезпечень.

- Облік розрахунків з бюджетом.

КЛЮЧОВІ ПОНЯТТЯ: каса, касові операції, ліміт каси, грошові документи, поточний рахунок, інші рахунки у банку, дебіторська заборгованість, зобов'язання, дебітори, кредитори, підзвітні суми, вексельні операції, кредитні операції.

ЛІТЕРАТУРА: 5, 6, 9-15, 17-22, 25, 28, 29, 34, 37, 39, 40, 41, 44, 48, 51-57, 59, 60, 63, 66, 67, 72.