План Облік випуску готової продукції. Облік готової продукції в місці зберігання І бухгалтерії. Облік витрат по збуту, відвантаженню І реалізації продукції

| Вид материала | Документы |

- Облік готової продукції та її реалізації, 288.54kb.

- План: Визначення І класифікація затрат на виробництво Облік загальновиробничих витрат,, 241.53kb.

- План: Визначення І класифікація затрат на виробництво Облік загальновиробничих витрат,, 232.06kb.

- Назва реферату: Облік готової продукції та її реалізації Розділ, 51.12kb.

- Назва реферату: Облік формування витрат виробництва І калькулювання собівартості продукції, 168.46kb.

- Основи теорії бухгалтерського обліку, 1189.84kb.

- Формат опису модуля, 18.54kb.

- Облік доходів від реалізації, 38.11kb.

- Формат опису модуля, 17.43kb.

- Лекція №28 тема: формування та облік витрат виробництва І калькулювання собівартості, 687.85kb.

Контрольні питання

- Визначення та види фінансових інвестицій.

- Оцінка поточних фінансових інвестицій.

- Облік поточних фінансових інвестицій.

- Облік операцій з акціями й облігаціями.

- Характеристика валютних операцій.

- Порядок оцінки активів і зобов'язань у іноземній валюті на дату балансу.

- Монетарні та немонетарні статті балансу.

- Облік валютних операцій

Тема 13. ФІНАНСОВА ЗВІТНІСТЬ

План

- Мета та склад фінансової звітності.

- Якісні характеристики фінансової звітності.

- Принципи формування фінансової звітності.

- Загальні вимоги до розкриття інформації у фінансовій звітності.

- Консолідація звітності.

- Звітність про фінансовий стан підприємства.

- Звітність про фінансові результати.

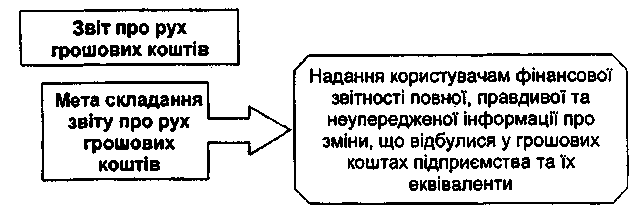

- Звітність про рух грошових коштів.

КЛЮЧОВІ ПОНЯТТЯ: фінансова звітність, валютна звітність, консолідація фінансових звітів, переоцінка статей фінансових звітів, баланс, активи, зобов'язання, власний капітал, доходи, витрати, прибуток, збиток, чистий дохід, валовий прибуток, грошові кошти, еквіваленти грошових коштів, негрошові операції, чисті оборотні активи, чистий рух коштів від операційної діяльності, чистий рух коштів від інвестиційної діяльності, чистий рух коштів від фінансової діяльності.

ЛІТЕРАТУРА: 13,19, 21, 22, 23, 25, 36, 37, 38. 44, 66, 67, 69, 73.

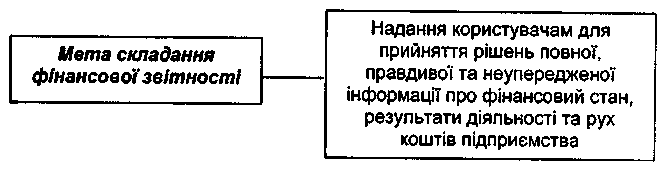

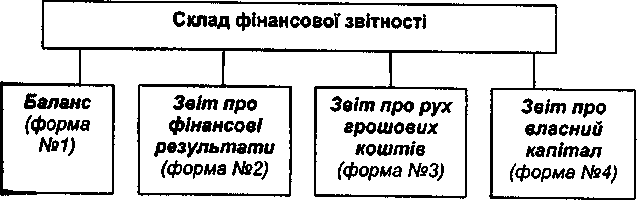

1. Мета та склад фінансової звітності

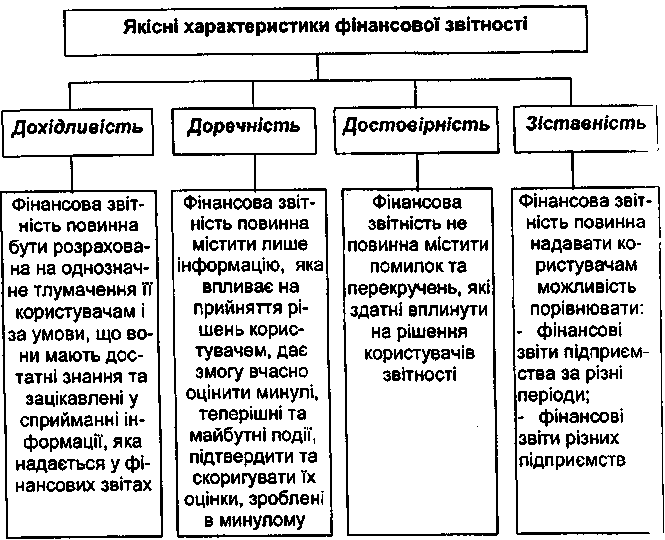

2. Якісні характеристики фінансової звітності

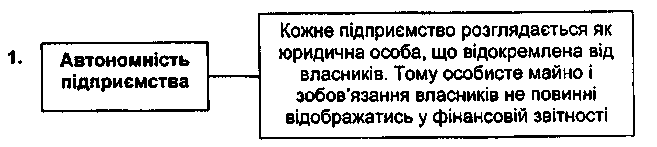

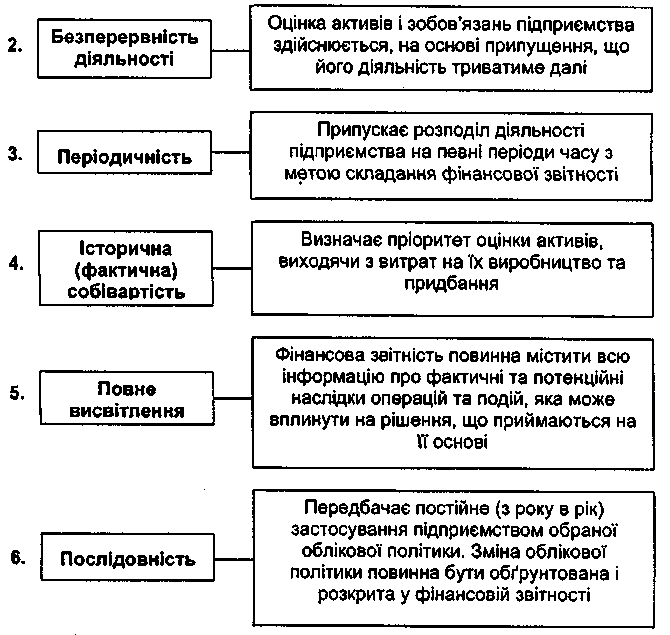

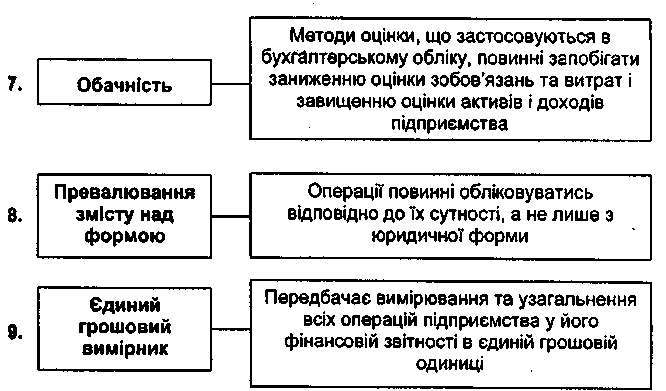

3. Принципи формування фінансової звітності

Принципи формування фінансової звітності

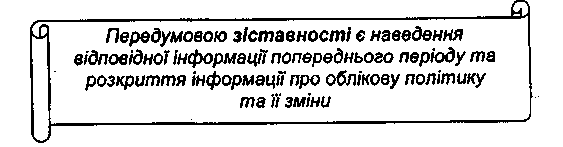

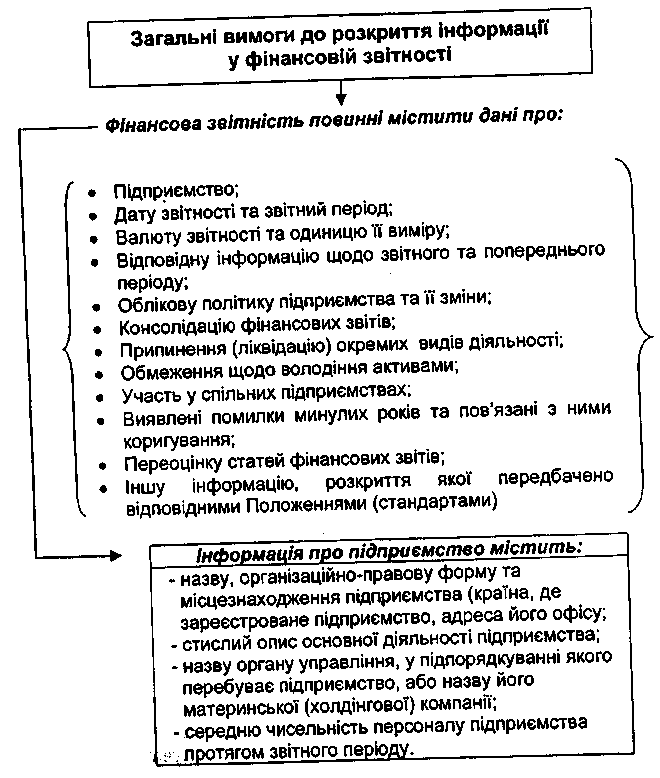

4. Загальні вимоги до розкриття інформації у фінансовій звітності

Облікова політика висвітлюється шляхом опису:

- принципів оцінки статей звітності;

- методів обліку щодо окремих статей звітності.

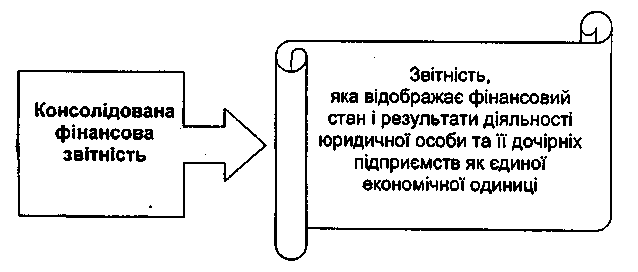

5. Консолідація звітності

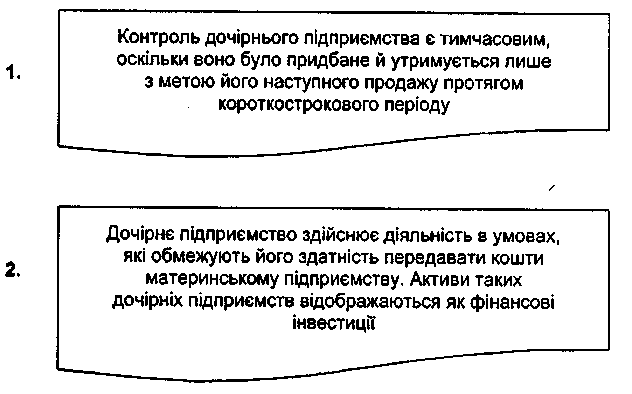

До консолідованої фінансової звітності включають показники фінансової звітності всіх дочірніх підприємств, за винятком показників фінансової звітності тих дочірніх підприємств, які не включаються з наступних причин

| ВИМОГИ ДО СКЛАДАННЯ КОНСОЛІДОВАНОЇ ФІНАНСОВОЇ ЗВІТНОСТІ |

| Фінансова звітність материнського підприємства та його дочірніх підприємств, що використовується при складанні консолідованої фінансової звітності, складається за той самий звітній період і на ту ж саму дату балансу |

| Консолідовану фінансову звітність складають з фінансової звітності групи підприємств з використанням єдиної облікової політики для подібних операцій та інших подій за схожими обставинами |

| Консолідована фінансова звітність складається шляхом упорядкованого додавання показників фінансової звітності дочірніх підприємств до аналогічних показників фінансової звітності материнського підприємства • |

| У консолідовану фінансову звітність включаються: |

| - балансова вартість фінансових інвестицій материнського підприємства в кожне дочірнє підприємство і частка материнського підприємства в кожному дочірньому підприємстві; |

| - сума внутрішньогрупових операцій та внутрішньогрупового сальдо; |

| Сума нереалізованих прибутків та збитків від внутрішньо-групових операцій (крім збитків, які не можуть бути відшкодовані) |

| У примітках до консолідованої фінансової звітності наводиться інформація про: |

| - перелік дочірніх підприємств; |

| - причини, з яких показники фінансової звітності дочірнього підприємства не включено до консолідованої фінансової звітності; |

| - характер відносин між материнським і дочірнім підприємством (якщо материнське підприємство не володіє в дочірньому підприємстві більш, як половиною голосів); |

| - назву дочірніх підприємств, в яких материнському підприємству належить більше половини голосів, але яке через відсутність контролю не є дочірнім підприємством |

| - вплив придбання або продажу дочірніх підприємств на фінансовий стан, фінансові результати звітного періоду та самі показники попереднього періоду |

| - статті консолідованої фінансової звітності, до яких застосовувалася різна облікова політика |

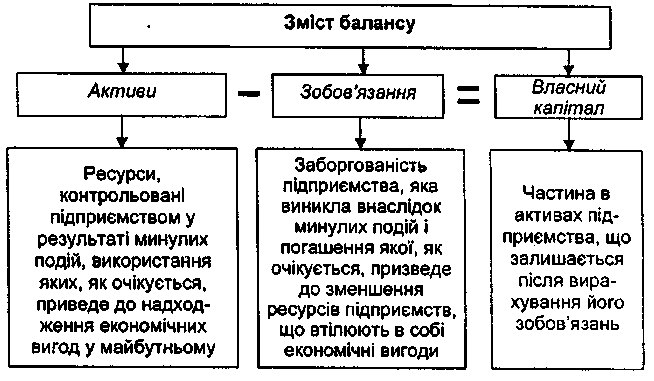

6. Звітність про фінансовий стан підприємства

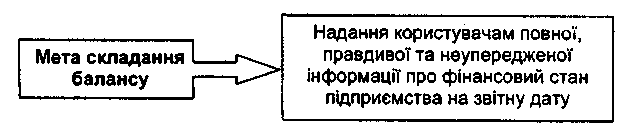

Мета і зміст балансу

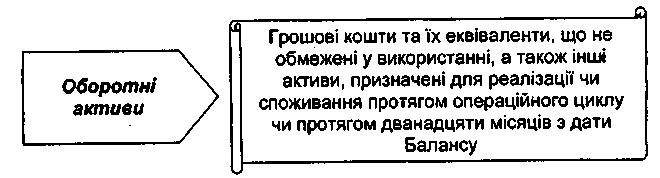

Операційний цикл - проміжок часу між придбанням запасів для здійснення діяльності та отримання коштів від реалізації виробленої з них продукції або товарів і послуг

Розкриття інформації про власний капітал підприємства

Метою складання звіту про власний капітал є розкриття інформації про зміни у складі власного капіталу підприємства протягом звітною періоду.

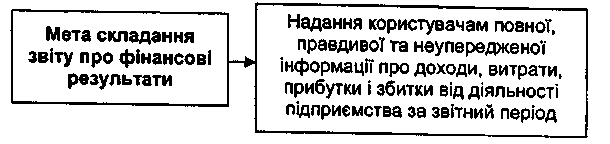

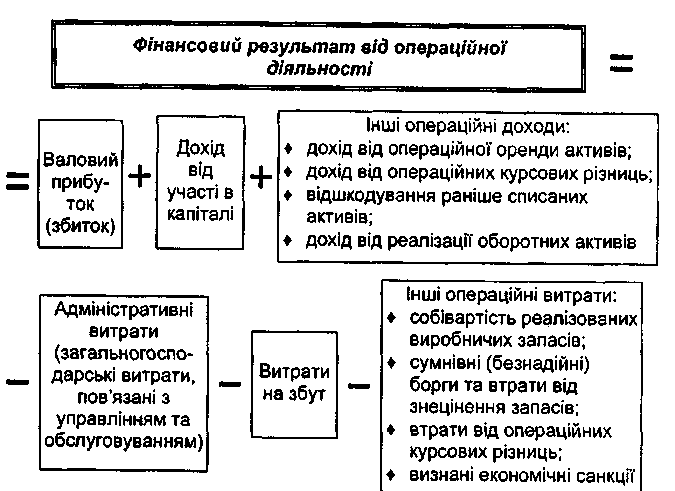

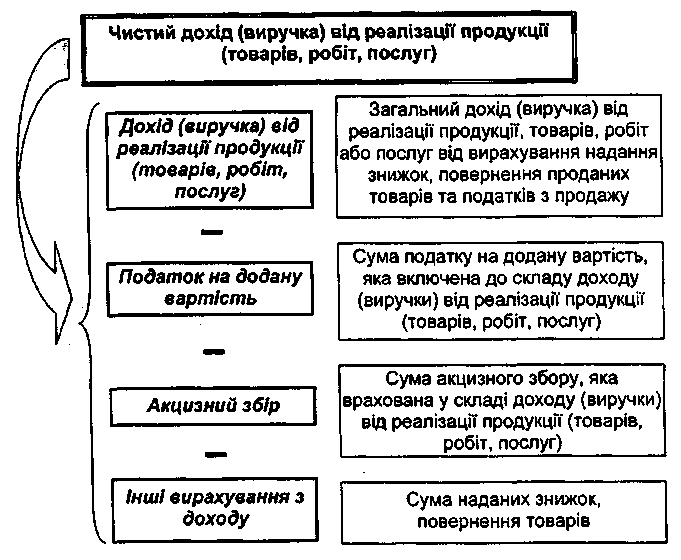

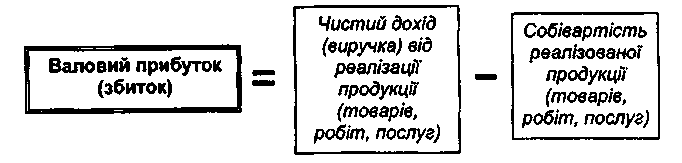

7. Звітність про фінансові результати

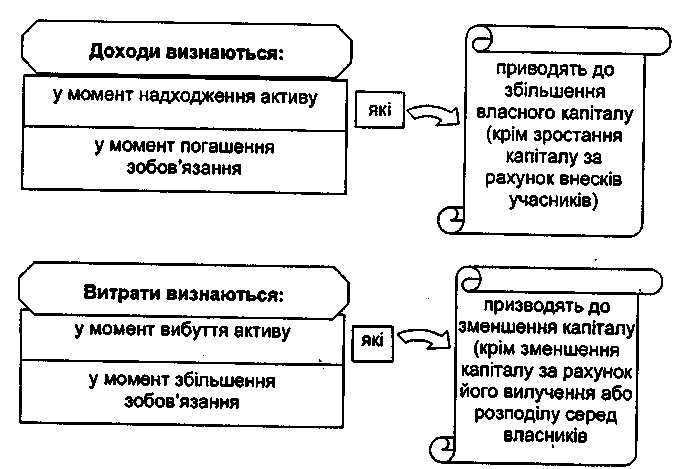

Критерії визнання доходів і витрат

8. Звітність про рух грошових коштів

Методика розкриття інформації про рух грошових коштів

Контрольні питання

- Мета складання фінансової звітності.

- Склад фінансової звітності.

- Якісні характеристики фінансової звітності.

- Принципи формування фінансової звітності.

- Розкриття інформації про фінансовий стан підприємства.

- Зміст балансу.

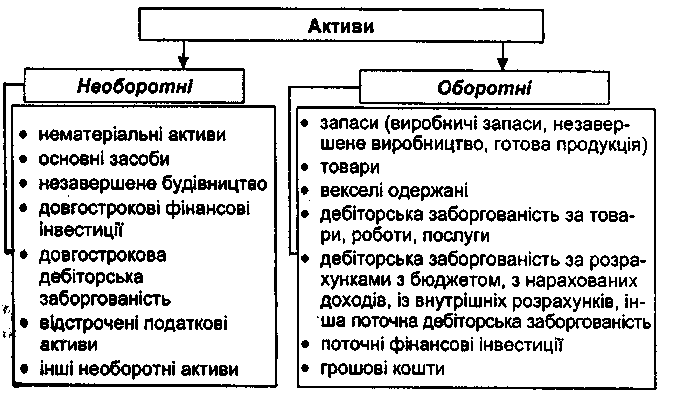

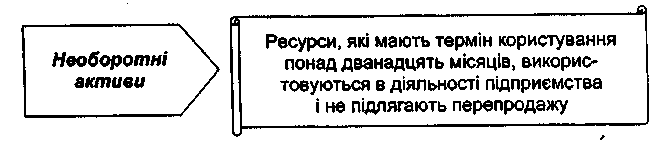

- Класифікація активів.

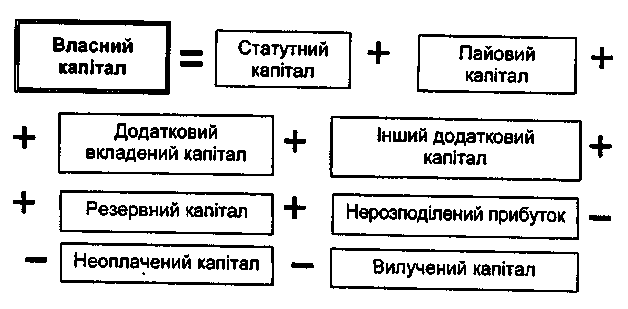

- Структура власного капіталу.

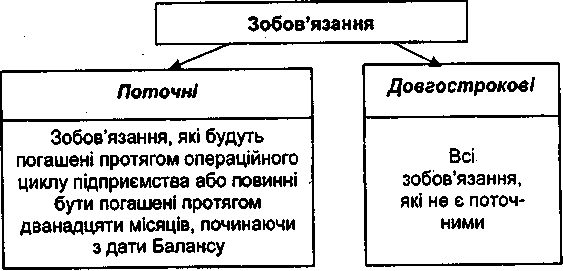

- Характеристика зобов'язань підприємства.

- Критерії визнання доходів і витрат.

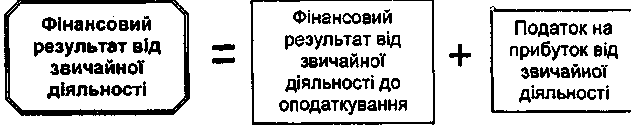

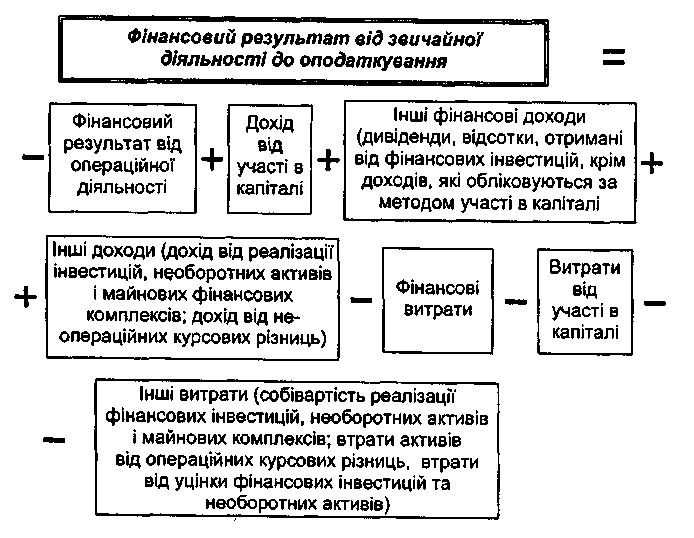

- Методика визначення фінансового результату.

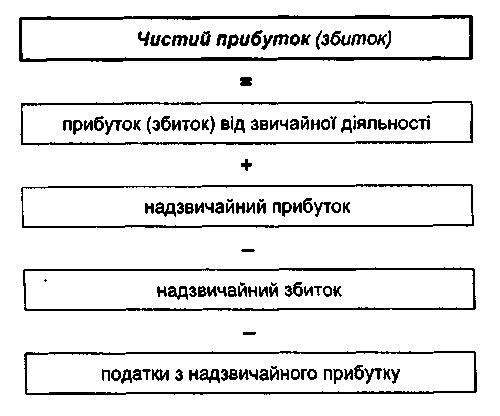

- Поняття фінансового результату від надзвичайної діяльності.

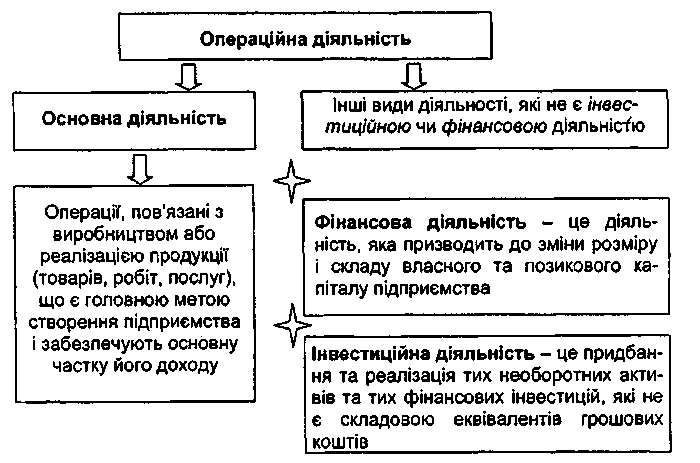

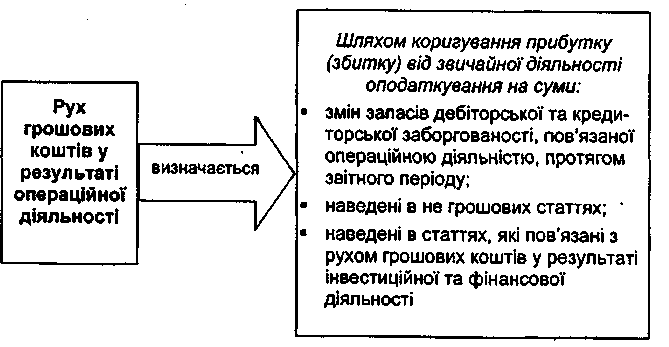

- Методика визначення руху грошових коштів у результаті операційної діяльності.

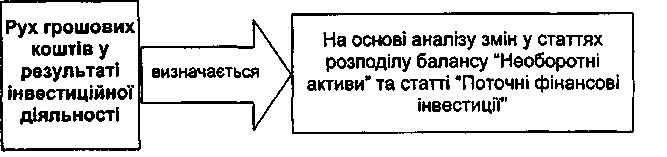

- Методика визначення руху коштів у результаті інвестиційної діяльності.

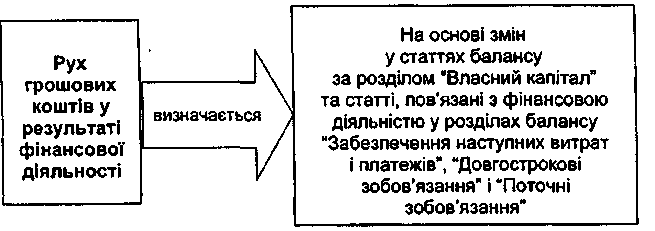

- Методика визначення руху коштів у результаті фінансової діяльності.

Тема 14. УПРАВЛІНСЬКИЙ ОБЛІК У МЕНЕДЖМЕНТІ

План

- Визначення і загальні принципи організації управлінського обліку.

- Об'єкти управлінського обліку та калькулювання витрат.

- Внутрішня система облікової інформації і звітності та її організація.

- Взаємозв'язок управлінського і фінансового обліку витрат.

КЛЮЧОВІ ПОНЯТТЯ: управлінський облік, об'єкти управлінського обліку, загальна система обліку, інтегрована система обліку, функції управлінського обліку, управлінська звітність, внутрішня звітність підрозділів

ЛІТЕРАТУРА: 13, 32, 16, 65, 70.

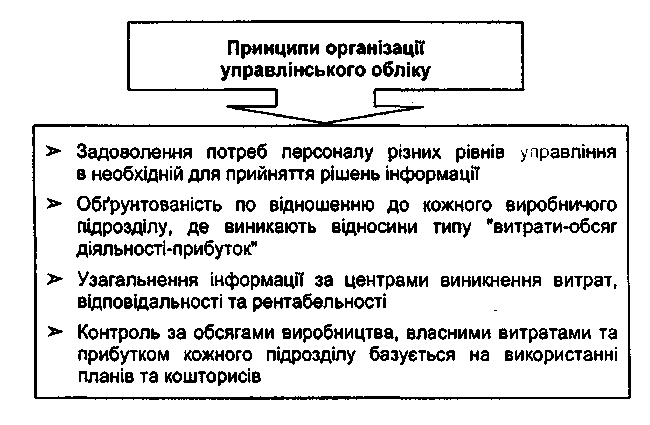

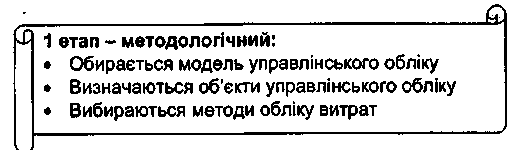

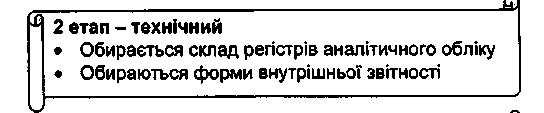

1. Визначення і загальні принципи організації управлінського обліку

Під управлінським обліком розуміють процес виявлення, вимірювання, накопичення, аналізу, підготовки, інтерпретації та передачі інформації, що використовується управлінською ланкою для планування, оцінки та контролю всередині підприємства.

Етапи організації управлінського обліку та їх зміст

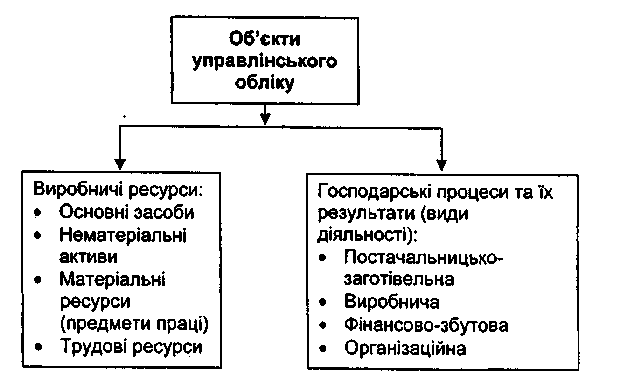

2. Об'єкти управлінського обліку та калькулювання витрат

Предметом управлінського обліку виступає сукупність об'єктів у процесі всього циклу управління виробництвом.

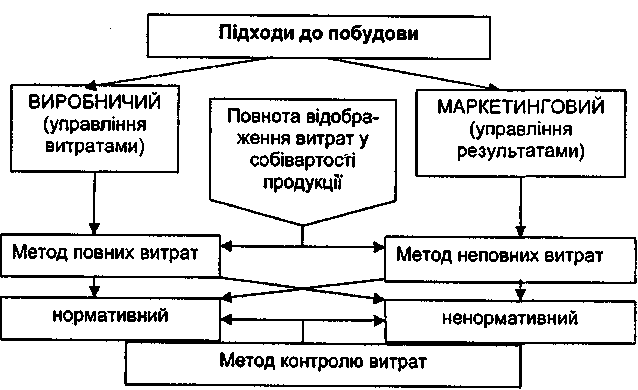

Класифікація методів обліку витрат діяльності

Мета і завдання обліку повних і часткових затрат на виробництво

| Облік повних затрат | Облік часткових затрат |

| Орієнтується на повне покриття всіх затрат і наступну оптимізацію (mах) чистого прибутку (прибутку-нетто) | Орієнтується на покриття прямих затрат: наступну оптимізацію (mах) доходу (прибуток-брутто) |

| Ефективний при прийнятті довгострокових управлінських рішень | Ефективний при прийнятті короткострокових управлінських рішень |

| Забезпечує контроль зв'язку між виробництвом і реалізацією на довгострокову перспективу, але не прийнятний для короткострокового періоду | Забезпечує контроль зв'язку між виробництвом і реалізацією для короткострокового періоду; дозволяє встановити нижню межу калькульованої відпускної ціни |

| Забезпечує точний, але трудомісткий і складний контроль | Забезпечує оперативний контроль за рахунок подання простої сигнальної інформації |

| Орієнтує адміністрацію на отримання найкращих результатів | Орієнтує адміністрацію на пошук оптимальних рішень шляхом адаптації виробничої програми до умов ринку, які постійно змінюються |

| Є основою довгострокової політики в сфері виробництва, матеріально-технічного забезпечення і зберігання матеріалів та ін. | Є простим інструментом поточного управління господарською діяльністю підприємства |

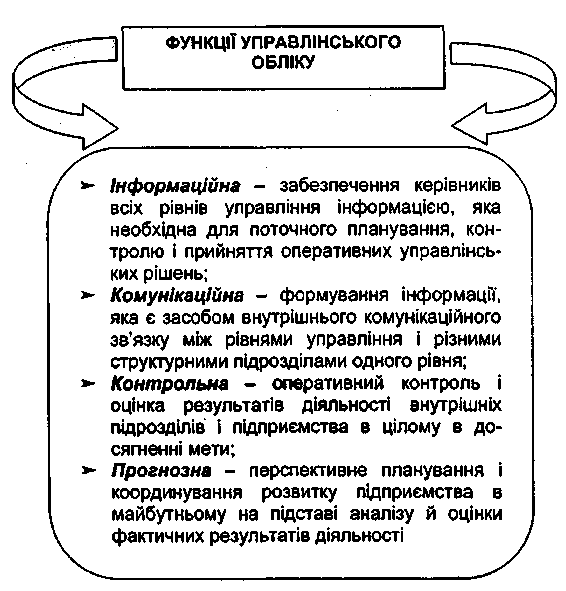

3. Внутрішня система облікової інформації і звітності та її організація

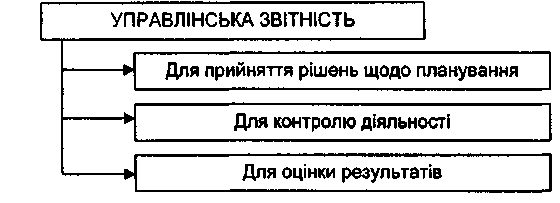

Управлінська звітність - це внутрішня звітність, основна мета якої полягає у наданні оперативної, релевантної інформації відповідно до вимог управлінського персоналу.

Управлінський аспект фінансової звітності

| Форма фінансового звіту | Інформація для управління |

| Баланс (форма № 1) | Містить дані про засоби підприємства та джерела їх утворення; дозволяє отримати дані про динаміку та структуру необоротних та оборотних активів, витрат майбутніх періодів, визначити структуру зобов'язань підприємства, його власного капіталу, забезпечень майбутніх платежів та доходів майбутніх періодів. За даними балансу розраховуються коефіцієнти автономії, фінансової стійкості, поточної та абсолютної ліквідності та інші коефіцієнти, які характеризують фінансовий стан підприємства |

| Звіт про фінансові результати (форма №2) | Містить інформацію про витрати, доходи та фінансові результати підприємства за видами діяльності порівняно з минулим періодом. Може використовуватися для прогнозування, порівняння та оцінки здатності підприємства приносити прибуток |

| Звіт про рух грошових коштів (форма N9 3) | У звіті відображаються головним чином факти господарського життя підприємства, що здійснюють (реально або потенційно) вплив на грошові потоки. Дані, що представляються у звіті, повинні мати мінімум оціночних суджень та інтерпретації від особи, яка його готує. Аналіз цього звіту має велике значення при управлінні грошовими потоками |

| Звіт про власний капітал (форма № 4) | Дає чітке уявлення про зміни у власному капіталі підприємства по елементах власного капіталу та причинах змін. Має значення для управління фінансовою діяльністю підприємства |

| Примітки до фінансових звітів | Містять детальну аналітичну інформацію, яка не знайшла свого відображення у стандартизованих формах фінансової звітності |

4. Взаємозв'язок управлінського і фінансового обліку витрат

За міжнародною практикою існують два основні підходи до структури плану рахунків:

- двокруговий принцип, тобто виділення двох автономних систем рахунків відповідно до цілей фінансового і управлінського обліку;

- інтегрований принцип, за яким рахунки управлінського обліку кореспондують з рахунками фінансового обліку в межах єдиної системи

рахунків.

За системою записів господарських операцій на рахунках управлінського та фінансового обліку існують такі системи: загальна, переплетена, інтегрована.

Характеристика систем обліку

Загальну систему обліку застосовують підприємства сфери послуг, торгівлі, а також невеликі промислові підприємства, які випускають однорідну продукцію. Ця система базується на періодичному обліку запасів, тобто протягом звітного періоду на рахунках запасів не відображається їх зміна (відпуск, надходження), наприкінці звітного періоду проводиться інвентаризація запасів у місцях їх зберігання і на підставі її результатів балансовим методом визначаються витрати (відпуск) відповідних запасів.

Облік витрат підприємства ведеться за елементами, кількість та склад яких визначається самим підприємством. Доходи обліковуються за їх видами: від реалізації продукції (товарів), інвестицій у цінні папери тощо.

Наприкінці звітного періоду всі рахунки витрат і доходів закриваються через списання сальдо на рахунок "Прибутків та збитків" (в американській практиці він називається "Зведений рахунок прибутку"), за даними якого визначається фінансовий результат діяльності підприємства.

Переплетена система обліку передбачає відокремлене: ведення рахунків фінансового та виробничого обліку, які не кореспондують один з одним.

У системі рахунків виробничого обліку ведеться облік запасів, здійснюється калькулювання собівартості продукції та визначається фінансовий результат основної діяльності підприємства.

У системі рахунків фінансового обліку відображаються розрахунки з дебіторами і кредиторами, визначається загальний фінансовий результат діяльності підприємства.

Взаємозв'язок фінансового та виробничого обліку досягається за допомогою спеціальних контрольних рахунків.

Інтегрована система обліку забезпечує калькулювання собівартості окремих видів продукції та контроль витрат на її виробництво.

Це досягається через "включення" рахунків виробничого обліку в загальну систему рахунків, в результаті чого вони кореспондують з рахунками фінансового обліку. Інтегрована система обліку базується на безперервному обліку запасів, тобто всі поточні зміни запасів сировини, готової продукції та виробництва відображаються на рахунках відповідних запасів.

Контрольні питання

- Як і коли виник управлінський облік?

- Сутність управлінського обліку.

- У чому відмінність та взаємозв'язок фінансового та управлінського обліку?

- Які методи використовує управлінський облік?

- Яка інформація використовується в управлінському обліку?

- За якими ознаками класифікуються системи управлінського обліку?

- Які звіти формуються в системі управлінського обліку?

- Для чого служить внутрішня звітність підрозділів?

- Які підходи існують до побудови системи рахунків управлінського обліку?

- Яка роль бухгалтера в процесі підготовки управлінських рішень?

Тема 2. ОБЛІК ВИТРАТ НА ВИРОБНИЦТВО І КАЛЬКУЛЮВАННЯ СОБІВАРТОСТІ ПРОДУКЦІЇ

План

- Класифікація витрат на виробництво. Статті калькуляції витрат.

- Собівартість продукції та її складові.

- Облік і калькулювання собівартості продукції за повними витратами.

- Облік і калькулювання собівартості продукції за неповними витратами. Система "Директ - костінг".

- Визначення маржинального (валового) доходу за змінними витратами.

- Нормативний метод обліку і калькулювання - система "стандарт - кост".

КЛЮЧОВІ ПОНЯТТЯ: витрати, основні витрати, накладні витрати, прямі витрати, непрямі витрати, постійні витрати, змінні витрати, контрольовані витрати, неконтрольовані витрати, поведінка витрат, виробнича собівартість, повна собівартість, методи обліку витрат, методи калькулювання, система "директ - костінг", система "стандарт - кост".

ЛІТЕРАТУРА: 13, 32,16. 65,70.

1. Класифікація витрат на виробництво. Статті калькуляції витрат

Класифікація витрат виробничої діяльності

| Ознаки | Витрати |

| • За місцями виникнення | • За цехами • Дільницями • Службами та іншими структурними підрозділами підприємства |

| • За видами продукції, робіт, послуг | • Витрати на вироби • Групи виробів • Одноразові • Замовлення • Валову • Товарну • Реалізовану продукцію |

| • За видами витрат | • За елементами затрат За статтями калькуляції |

| • За характером зв'язку із об'єктом витрат | • Прямі • Непрямі |

| • За цільовим спрямуванням і техніко-економічним призначенням | • Основні • Накладні |

| • За ступенем впливу обсягу виробництва на рівень витрат | • Умовно-змінні • Умовно-постійні |

| • За календарними періодами | • Поточні • Докалькуляційного періоду • Післякалькуляційного періоду |

| • За ступенем охоплення кошторису | • Планові • Непланові |

| • За залежністю від управлінських рішень | • Релевантні • Нерелевантні |

| • За ступенем впливу керівників на роботу окремих підрозділів | • Контрольовані • Неконтрольовані |

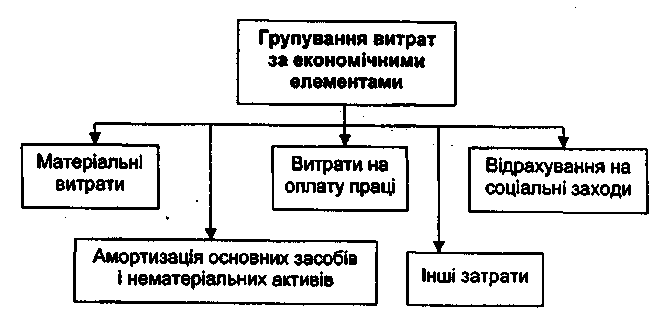

Групування затрат за економічними елементами

Типова номенклатура статей калькуляції

- Сировина і матеріали.

- Покупні комплектуючі вироби, напівфабрикати, роботи і послуги виробничого характеру сторонніх організацій і підприємств.

- Паливо та енергія на технологічні потреби.

- Поворотні відходи (віднімаються).

- Основна заробітна плата.

- Додаткова заробітна плата.

- Відрахування на соціальні заходи.

- Інші виробничі витрати.

- Розподілені загапьновиробничі витрати.

- Втрати від технічно неминучого браку (витрати на виправлення браку у межах установлених норм.

- Побіжна продукція (віднімається).

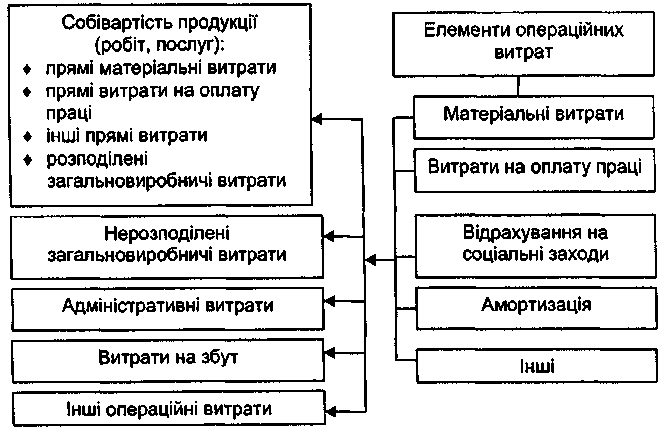

Операційні витрати

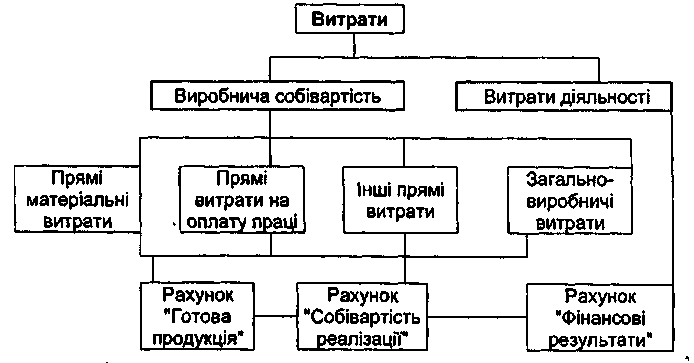

2. Собівартість продукції та її складові

Собівартість - це витрати підприємства, пов'язані з виробництвом та придбанням певного активу.

Види собівартості:

- Виробнича - включає прямі витрати і загальновиробничі витрати; характеризує витрати цеху на виготовлення продукції.

- Маржинальна (обмежена) - це виробнича собівартість, яка характеризує рівень прямих (змінних ) витрат, які припадають на одиницю продукції.

- Повна собівартість - виробнича собівартість, збільшена на суму адміністративних, комерційних і збутових витрат. Цей показник інтегрує загальні витрати підприємства, які пов’язані як з виробництвом, так і з реалізацією продукції.

- Індивідуальна собівартість - характеризує витрати конкретного підприємства по випуску продукції;

- Середньогалузева собівартість - характеризує середні по галузі витрати на виробництво даного виробу і розраховується за формулою середньозваженої із індивідуальних собівартостей підприємств галузі

Визначення виробничої собівартості випущеної продукції

| Ф/С | Фактична собівартість усієї продукції, випущеної виробництвом |

| = | |

| НВп | Незавершене виробництво на початок калькуляційного періоду |

| + ПВ | Поточні витрати за калькуляційний період |

| -зв | Зворотні відходи (вартість відходів виробництва) |

| -ВПчП | Вартість побічної продукції |

| -ВПжП | Вартість побіжної продукції |

| -ВНБ | Вартість невиправного браку |

| +ВОБ | Втрати від остаточного браку |

| +ВВБ | Витрати на виправлення браку |

| -НВк | Незавершене виробництво на кінець калькуляційного періоду |

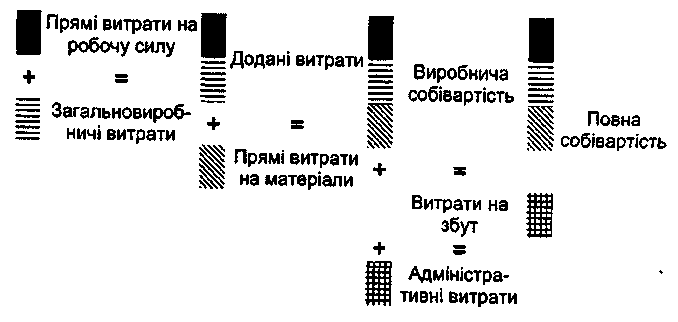

Елементи повної собівартості продукції

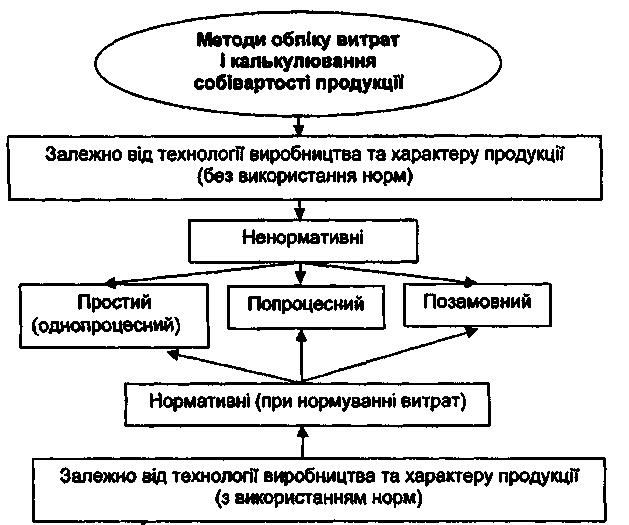

3. Облік і калькулювання собівартості продукції за повними витратами

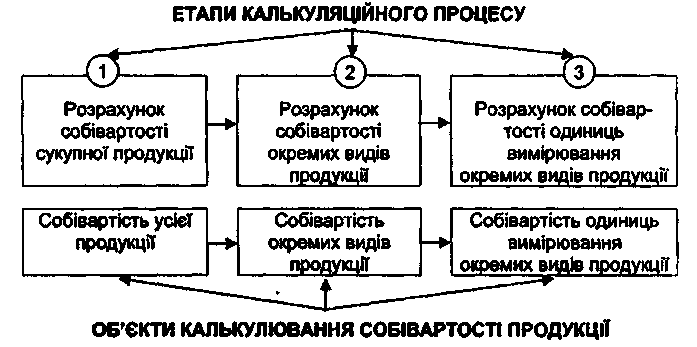

Калькуляція - це обчислення собівартості одиниці продукції (робіт, послуг) за встановленою номенклатурою витрат.

Калькулювання повної собівартості