План Облік випуску готової продукції. Облік готової продукції в місці зберігання І бухгалтерії. Облік витрат по збуту, відвантаженню І реалізації продукції

| Вид материала | Документы |

| Облік операцій з акціями і облігаціями Поточні торговельні операції Облік операцій в іноземній валюті Типова кореспонденція з обліку валютних операцій |

- Облік готової продукції та її реалізації, 288.54kb.

- План: Визначення І класифікація затрат на виробництво Облік загальновиробничих витрат,, 241.53kb.

- План: Визначення І класифікація затрат на виробництво Облік загальновиробничих витрат,, 232.06kb.

- Назва реферату: Облік готової продукції та її реалізації Розділ, 51.12kb.

- Назва реферату: Облік формування витрат виробництва І калькулювання собівартості продукції, 168.46kb.

- Основи теорії бухгалтерського обліку, 1189.84kb.

- Формат опису модуля, 18.54kb.

- Облік доходів від реалізації, 38.11kb.

- Формат опису модуля, 17.43kb.

- Лекція №28 тема: формування та облік витрат виробництва І калькулювання собівартості, 687.85kb.

Облік операцій з акціями і облігаціями

| Зміст операції | Дебет | Кредит |

| І . Емітовані акції в розмірі статутного капіталу акціонерного товариства | 46 | 40 |

| 2. Оплачені акції

- нематеріальними активами | 30 (31) 10 12 | 46 46 46 |

| 3. Викуплені акції | 45 | 30(31) |

| 4. Анульовані акції | 40 | 45 |

| 5. Нараховані дивіденди | 443 | 671 |

| 6. Виплачені дивіденди | 671 | 30(31) |

| 7. Розміщенні облігації за номіналом | 31 | 521 |

| 8. Розміщені облігації з премією: - на номінальну вартість; - на суму премії | 31 31 | 521 522 |

| 9. Розміщені облігації з дисконтом: - на вартість реалізації; - на суму дисконту 10. Нараховані відсотки з облігацій | 31 523 952 | 521 521 684 |

| 11. Списаний премія | 522 | 746 |

| 12. Списаний дисконт | 952 | 523 |

| 13 Виплачені відсотки | 684 | 30 (31) |

| 14. Погашені облігацій 15. Здійснений обмін облігацій на акції | 521 521 | 31 40 |

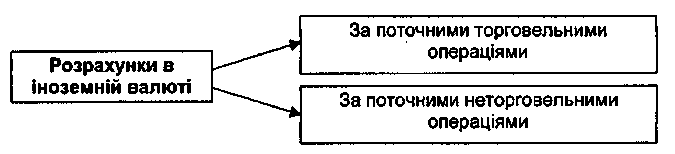

3. Облік валютних цінностей і операцій

Юридичні особи для проведення розрахунків в безготівковій та готівковій іноземній валюті можуть відкривати в установах банків України поточні рахунки в іноземній валюті.

| Поточні торговельні операції | Поточні неторговельні операції |

| • розрахунки між юридичними особами (резидентами і нерезидентами) при здійсненні зовнішньоекономічної діяльності • розрахунки між юридичними особами - резидентами на території України, за умови наявності індивідуальної ліцензії НБУ • операції на міжбанківському валютному ринку України • оплата товарів (робіт, послуг) з використанням чеків та пластикових карток | • виплата готівкової іноземної валюти на витрати, пов'язані з відрядженням • здійснення обмінних операцій • виплата готівкової іноземної валюти за чеками та пластиковими картками • перерахування коштів на проведення міжнародних виставок, конференцій тощо • перерахування коштів для навчання, лікування • платежі з відшкодування витрат судових арбітражних нотаріальних органів • інші виплати та перекази |

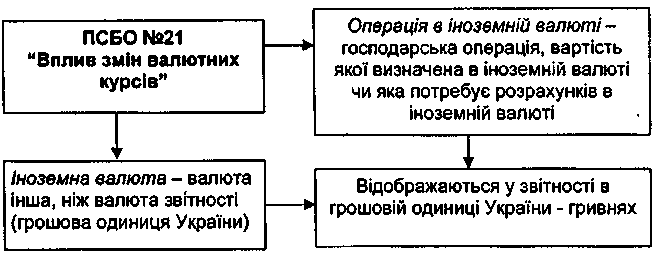

Облік операцій в іноземній валюті

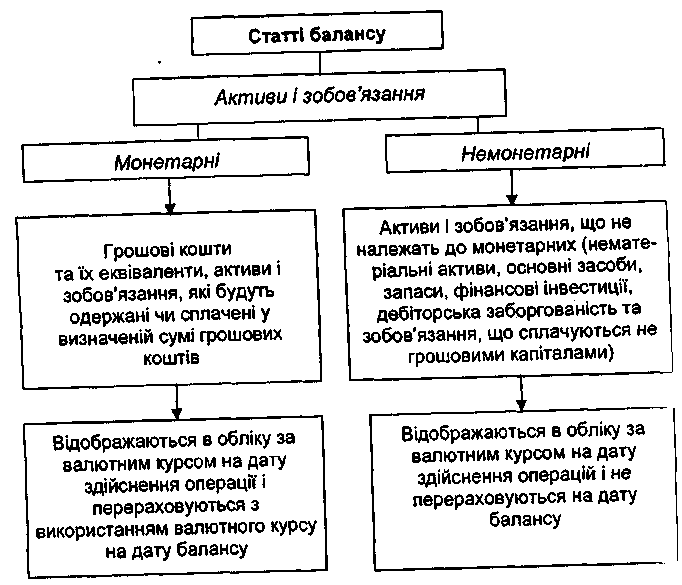

Оцінка на дату балансу активів, зобов'язань, виражених в іноземній валюті

Відображення в обліку операцій в іноземній валюті

| Операції в іноземній валюті | Відображення в обліку |

| 1 . Перша подія - відвантаження товарів (робіт, послуг) на експорт Друга подія - одержана оплата за відвантажений товар роботи, послуги) на експорт | За курсом НБУ на дату митного оформлення товарів чи підписання акту виконаних робіт, послуг. За курсом на дату зарахування грошових коштів на поточний рахунок в іноземній валюті. На суму дебіторської заборгованості нараховується курсова різниця при її погашенні за умови зміни курсу |

| 2. Перша подія - одержана попередня оплата за експортними операціями Друга подія - відвантаження товарів (робіт, послуг) на експорт | За курсом на дату зарахування грошових коштів на поточний рахунок в іноземній валюті За курсом на дату зарахування грошових коштів. Перерахування кредиторської заборгованості за новим курсом не здійснюється |

| 3. Перша подія - одержані імпортні товари (роботи, послуги Друга подія - оплата раніше одержаних товарів (робіт, послуг) | За курсом на дату митного оформлення (підписання акту виконаних робіт) За курсом на дату перерахування грошових коштів з валютного рахунку На суму кредиторської заборгованості нараховується курсова різниця при її погашенні за умов зміни курсу |

| 4. Перша подія - перерахування попередньої оплати за імпортні товари (роботи, послуги) Друга подія - одержані раніше передплачені імпортні товари (роботи, послуги) | За курсом на дату перерахування грошових коштів з валютного рахунку Дебіторська заборгованість при зміні курсів не перераховується. Відображається за курсом здійсненої попередньої оплати |

| На дату балансу рахуються:

| Перераховуються за валютним курсом на дату балансу Перераховується за валютним курсом на дату балансу Не перераховується. Відображається в балансі за курсом на дату виникнення заборгованості |

Типова кореспонденція з обліку валютних операцій

| Зміст господарської операції | Дебет | Кредит |

| 1. Оприбутковані імпортні товари | 281 | 632 |

| 2. Нарахована курсова різниця на кредиторську заборгованість: - позитивна - від'ємна | 945 632 | 632 714 |

| 3. Оплачені імпортні товари | 632 | 312 |

| 4. Відвантажені товари на експорт | 362 | 702 |

| 5. Нарахована курсова різниця на дебіторську заборгованість - позитивна - від'ємна | 362 945 | 714 362 |

| 6. Оплачені експортовані товари | 312 | 362 |

| 7. Одержана валюта з поточного рахунку в касу | 302 | 312 |

| 8. Видана валюта підзвіт | 372 | 302 |

| 9. Повернена до каси не використана сума валюти підзвітною особою | 302 | 372 |

| 10. Зараховані кредитні кошти в іноземній валюті | 312 | 502 |

| 11. Перераховані з поточного рахунку кошти на придбання іноземної валюти | 333 | 311 |

| 12. Зарахована на валютний рахунок придбана іноземна валюта на УМВБ | 312 | 333 |

| 13. Нарахована комісійна винагорода банку | 92 | 333 |

| 14. Нараховані внески до Пенсійного фонду при купівлі іноземної валюти | 92 | 333 |

| 15. Перехована валюта для продажу | 334 | 312 |

| 16. Зарахована на поточний рахунок у національній валюті виручка від продажу іноземної валюти | 311 | 711 |

| 17. Списана собівартість реалізованої іноземної валюти | 942 | 334 |