Обзор рынка коммерческой недвижимости за 2008 год

| Вид материала | Обзор |

- Федотова Евгения Евгеньевна, исполнительный директор зао «сан» доклад, 84.92kb.

- Обзор рынка коммерческой недвижимости, 909.03kb.

- Маркетинговое исследование рынка жилой и коммерческой недвижимости г. Новочеркасска, 11.55kb.

- «Аналитический обзор харьковской недвижимости и рынка недвижимости Украины», 614.94kb.

- Лизинг коммерческой недвижимости, 40.21kb.

- Обзор рынка коммерческой недвижимости Санкт-Петербурга, 672.1kb.

- Камалов Зуфар Галимович, к т. н., директор Инновационного агентства Республики Башкортостан, 48.82kb.

- Краткий обзор рынка коммерческой недвижимости Санкт-Петербурга по состоянию на февраль, 66.05kb.

- Итак, читайте в настоящем обзоре: аналитический обзор харьковского рынка недвижимости, 639.65kb.

- Маркетинговое Агентство Step by Step г. Москва, ул. Николоямская, дом 29, 3 этаж Тел./, 247.17kb.

Обзор рынка коммерческой недвижимости за 2008 год

ОФИСНАЯ НЕДВИЖИМОСТЬ

Предложение.

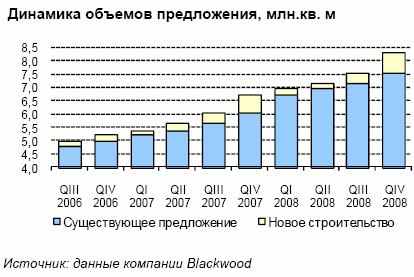

За 2008 г. рынок офисной недвижимости пополнился на 1,7 млн. кв. м качественных офисных помещений. Доля класса «А» в введенных объектах составила порядка 30% , класса «В» - 70%. Общий объем предложения во вновь построенных и реконструированных объектах достиг на конец года порядка 8,3 млн. кв. м. Вышедшие на рынок площади составили чуть более половины от заявленного объема: вкупе с традиционными задержками ввода объектов в эксплуатацию корректировки в сроки реализации проектов внес развернувшийся в сентябре 2008 г. финансовый кризис.

В течение девяти месяцев 2008 г. спрос на качественные офисные площади оставался высоким, способствуя сохранению на высоком уровне темпов поглощения выходящих на рынок новых офисных объектов, и относительно низкого уровня вакантных площадей. Однако негативное влияние кризиса довольно быстро затронуло офисный рынок: спрос резко сократился, в 4 кв. 2008 г. объем сделок оказался минимальным, доля вакантных помещений к концу года возросла до 15% в среднем по Москве (и до 20% в сегменте офисов класса «А»). Выходящие на рынок новые объекты даже самого высокого качества и с уникальным местоположением зачастую остаются не заполоненными и на половину.

Многие девелоперы объявили о приостановке части проектов в «бумажной» стадии, строительство ряда объектов было заморожено, резко возрос объем выставленных на продажу объектов (в том числе недостроенных), многие компании занялись поиском соинвесторов. Так, компания MR Group объявила о поиске партнера для реализации первой очереди бизнес-комплекса «Домино» путем заключения инвестиционного контракта по финансированию проекта на $100 млн. Немецкий банк Landesbank Baden-Wurttemberg, став соинвестором строительства технопарка Nagatino i-Land, получит в собственность 11-этажное офисное здание площадью порядка 23 тыс. кв. м.

В связи с реструктуризацией расходов многие компании начали активно высвобождать площади и пересдавать их в субаренду, что вызвало резкий рост предложения уже готовых и отделанных офисов. Общий объем продолжения «офисной вторички» за 4 кв. 2008 г. вырос более чем в 2 раза, составив к концу года более 100 тыс. кв. м. В течение 2009 года эта тенденция сохранится, и рынок субаренды продолжит расти.

Спрос.

Структура спроса по типу сделки по итогам 2008 г. оказалась следующей: доля заявок на покупку офисных помещений составила 18%, что меньше аналогичного показателя в 2007 г. на 7%, доля же заявок на аренду, напротив, возросла, составив 82%. Существенное снижение доли заявок на покупку в основном вызвано изменением трендов рынка под негативным влиянием финансового кризиса в 4 кв. 2008 г.

Структура спроса на аренду офисных помещений по классу не претерпела значительных изменений: за 2008 г. доля заявок на помещения класса «А» возросла по сравнению с аналогичным периодом прошлого года, составив 55%. Рост заявок на офисы класса «А» был зафиксирован как в первом полугодии, так и в декабре 2008 г., когда на рынке наметились тенденции снижения ставок аренды.

Структуре спроса на аренду офисных помещений по метражу по сравнению с аналогичным периодом 2007 г. изменилась несущественно: доля заявок на помещения до 200 кв. м несколько сократилась, а наиболее популярными в течение всего года оставались блоки площадью 200 - 1 500 кв. м. Число заявок на аренду самых больших блоков также возросло, их доля увеличилась с 9 до15%.

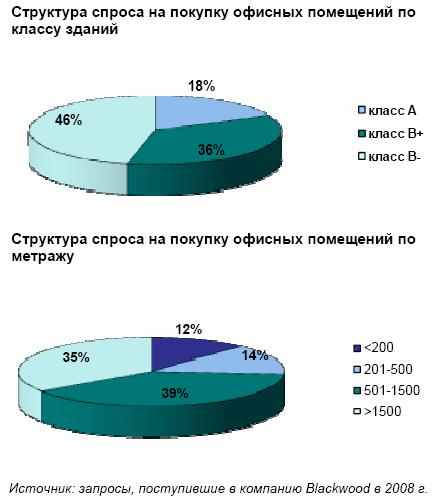

Структура спроса на покупку офисных помещений по классу зданий существенно изменилась относительно прошлого года: доля заявок на покупку офисов класса «А» уменьшилась на 32% и составила 18%, доля заявок на помещения класса «В+» увеличилась на 14%, а класса «В-» возросла почти в 2 раза - с 24 до 46%. Подобная ситуация - следствие активного роста цен продажи, продолжавшееся в течение 2007-2008 гг., а также результат падения спроса на покупку в 4 кв. 2008 г.

Годовая структура спроса на попку офисных помещений по метражу не претерпела существенных изменений относительно прошлогодней: наиболее популярными для покупки блоками остаются помещения от 500 до 1500 кв. м, на них в 2008 году пришлось 39% всех заявок. Доля заявок на этот метраж возросла на 6%, доли же заявок на самые большие и самые маленькие блоки уменьшились на 1% - до 35% и 12% соответственно.

По итогам же первых послекризисных месяцев структура спроса резко изменилась: в 4 кв. 2008 г. доля заявок на покупку составила всего 10%, спрос на аренду существенно перераспределился в сторону маленьких блоков - 76% всех заявок пришлось на блоки до 500 кв. м (40% - на блоки до 200 кв. м, 36% - на блоки 201-500 кв. м).

Средняя запрашиваемая ставка для класса «А» к концу года составила 775 долл. за кв. м в год, для класса «В» -300 долл. за кв. м в год.

Арендные ставки и цены продажи

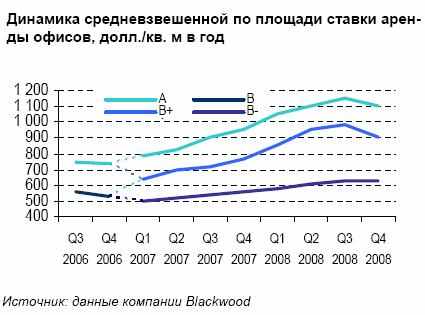

В течение 2008 г. ставки аренды на офисы класса «А» и «В» умеренно росли, по итогам 9 месяцев их рост поставил порядка 15%. Ближе к концу года негативное влияние кризисных явлений отразилось и на уровне арендных ставок - они начали снижаться. В большинстве случаев снижение носило скрытый характер - собственники решались на скидки и бонусы на этапе сделок, по некоторым объектам дисконт достигал 35-50%. В среднем за 4 кв. 2008 г. средневзвешенные ставки снизились на 10-12%.

Средние базовые (без НДС и эксплуатационных расходов) ставки аренды на офисы класса «А» варьируются от $500 до $1 500 за кв. м в год. При этом средняя ставка аренды на офисы класса «А» в ЦАО существенно снизилась и составляет на конец года $1 300 за кв. м в год. В сегменте офисных помещений класса «В» разброс арендных ставок традиционно шире: в классе «В+» - от $650 до $1 400 за кв. м в год, в классе «В-» - от $400 до $800 за кв. м в год.

Эксплуатационные расходы по итогам 2008 г. составили в среднем $100–$150 за кв. м в год для помещений класса «А», $80-$120 - для класса «В+», $75-$90 - для класса «В-».

В сентябре-октябре 2008 г. на рынок вышел рекордный объем объектов на продажу, что вызвало существенное снижение средних цен предложения на фоне падающего спроса. Однако, к декабрю объем предложения выставленных на продажу объектов снизился - многие собственники предпочли придержать объекты, а не продавать их на падающем рынке. Спрос же по-прежнему находится на низком уровне - ценовые ожидания потенциальных покупателей ниже на 30-50% текущего уровня цен предложения.

Для класса «А» средняя цена продажи варьируется в диапазоне $5 000-$13 000 за кв. м, для помещений класса «В+» -$3 500-$9 000 за кв. м, для помещений класса «В-» - $3 000-$7 000 за кв. м.

Значимые события и сделки 2008 г.

• В течение 2008 г. рынок офисной недвижимости имел 2 разнонаправленных тренда развития: до начала осени рынок по-прежнему демонстрировал рост, наблюдались тенденции укрупнения сделок, увеличения длительности договоров аренды, развития комплексной застройки и деиндустриализация, укрупнение проектов.

• Был совершен ряд крупных сделок по аренде на площади более 20 тыс. кв. м, а также несколько инвестиционных сделок по приобретению крупных активов. Из заявленных в 2008 г. проектов более 50% обладают площадью свыше 200 тыс. кв. м.

В 2008 году на рынке было создано 3 прецедента:

• ОАО «Система-галс» обратилась в компанию Siemens за пересмотром стоимости контракта на строительство штаб-квартиры на Ленинградском проспекте. Контрактная фиксированная стоимость строительства офисного здания для Siemens в 2005 г. составляла 120 млн. евро. Однако, по последней оценке этого проекта на конец 2007 г., стоимость строительства центра составила 230 млн. евро. Согласно немецкому законодательству, можно пересматривать фиксированную стоимость контракта в случае большого роста цен. Пока новое соглашение между компаниями не достигнуто.

• В начале года «Яндекс» объявил о заключении сделки аренды 29,1 тыс. кв. м с компанией «Легион Девелопмент» в офисном комплексе класса «А» «Легион II». Однако в связи с повышением цен на недвижимость с начала года и пересмотром арендодателем ценовой политики, компании расторгли этот договор. В результате компания «Яндекс» арендует в бизнес-центре «Морозов» офисные помещения площадью 18 тыс. кв.м.

• После наступления кризиса первым прецедентом стал разрыв крупного договора предварительной аренды с требованием арендатора снизить ставки между компаниями ДС-Девелопмент и IBS, собиравшейся арендовать 36,8 тыс. кв. м в БЦ Nordstar Tower.

К концу года в спросе наметилась тенденция к перераспределению: большие площади становятся востребованными в удаленных от центра объектах, происходит более явное разделение бизнеса на front и back офисы. Так, в конце октября Сбербанк арендовал БЦ «Южный Порт» , расположенный на 2-м Южнопортовом проезде, (57 тыс. кв. м) как раз для размещения back-офиса.

Прогноз.

Безусловно, рынок офисной недвижимости ожидают серьезные перемены. Финансовый кризис окажет значительное влияние на рынок девелоперов и его структуру.

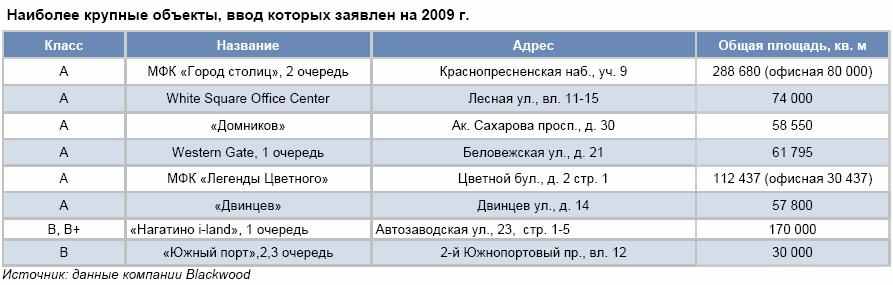

Многие компании будут вынуждены уйти с рынка либо серьезно сузить свое присутствие, что объективно отразится на объемах ввода новых площадей. Из заявленных на 2009 г. 1,5 млн. кв. м на рынок выйдет не более 1 млн. кв. м качественных офисов (с учетом не введенных в 2008 г. объектов).

Ввиду кризиса ликвидности спрос по-прежнему будет находиться на низком уровне, а объем сделок будет невысоким.

Продолжится тенденция переориентации спроса по всем направлениям: теперь условия диктует арендатор. В сегменте крупных помещений будут более востребованы удаленные от центра объекты, в сегменте более дорогих представительских офисов будут чаще рассматриваться уже отделанные и готовые к въезду помещения.

Неизбежно и дальнейшее снижение ставок: многие арендаторы настаивают на пересмотре существующих договоров аренды, собственники выходящих на рынок новых объектов вынуждены снижать запрашиваемые ставки и предлагать различные скидки и бонусы, чтобы не остаться без арендаторов.

Средняя арендуемая площадь продолжит снижаться, наиболее популярным будут помещения до 500 кв. м, что также вызовет дальнейшее снижении площади минимального арендуемого блока. Сократится и длительность договоров аренды: в условиях непредсказуемости экономической ситуации долгосрочное планирование становится слишком рискованным, поэтому компании-арендаторы будут стремиться снять офисы на год-три.

В первой половине 2009 г. можно ожидать расторжения еще ряда крупных договоров предварительной аренды.

Также неизбежна корректировка девелоперских планов: какие-то объекты будут заморожены или отложены, возможно, сокращение очередей, исключение или снижение офисной составляющей из многофункциональных комплексов и объектов комплексной застройки.

Финансовые трудности не позволят многим компаниям в 2009 г. сменить офисы либо расширить деятельность, что объективно отразится на снижении активного спроса и росте объемов спроса отложенного. Однако тот же кризис внесет серьезные корректировки в объемы ввода новых помещений, существенно отдалив насыщение рынка офисной недвижимости.

2009 г. станет годом падения ставок аренды и цен продажи на фоне роста объема вакантных помещений, и это самое выгодное время для заключения сделок аренды и инвестиционных приобретений. Оживление рынка офисной недвижимости произойдет с первыми признаками оздоровления экономики, и как только спрос вернется на прежний уровень, возникнет серьезный разрыв между спросом и предложением с учетом существенно сокращенного объема ввода. А это значит, что ценовые показатели рынка вновь начнут расти, причем, вероятно, довольно высокими темпами.

ТОРГОВАЯ НЕДВИЖИМОСТЬ

Предложение.

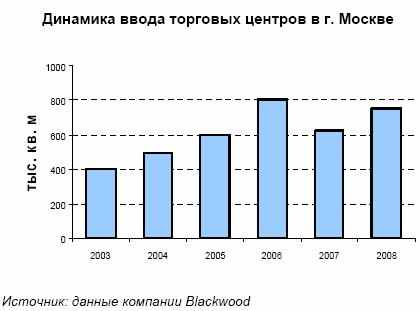

В 2008 г. в Москве было открыто 9 качественных торговых центров общей площадью 670 тыс. кв. м. В итоге общий объем качественных торговых площадей в Москве достиг 4,5 млн. кв. м. При этом количество качественных торговых центров составило свыше 100 объектов. Если сравнивать с предыдущим годом, то 2008 г. характеризовался меньшим количеством открытых объектов, однако их суммарная площадь превышает размерность объектов 2007 г. Этот факт соответствует тенденции укрупнения строящихся торговых объектов.

Наиболее крупными объектами являются два торговых центра, которые были открыты в конце года: Тройка (160 тыс. кв. м) и Рио (220 тыс. кв. м). Таким образом, из 27 объектов, ввод в эксплуатацию которых был перенесен с 2007 г. на 2008 г., была открыта лишь треть.

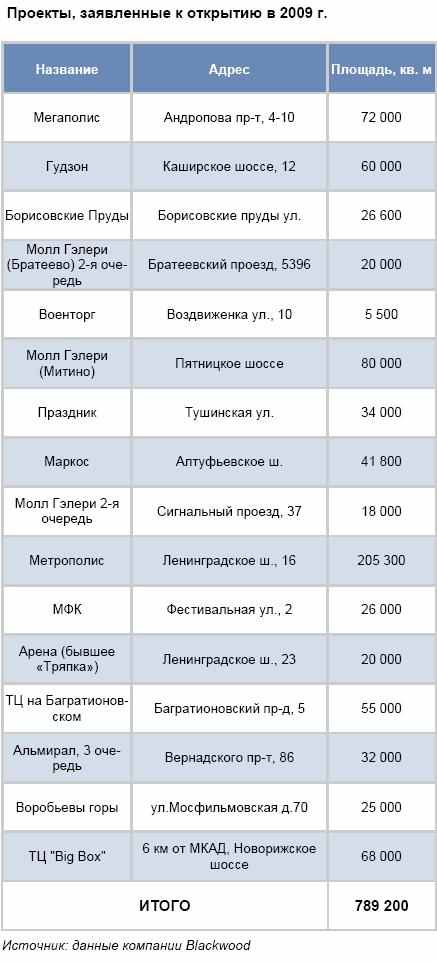

Соответственно, открытие оставшихся объектов ожидается в 2009 г. Такие объекты, как «Метрополис», «Военторг», «Филион» планируются к открытию в первом полугодии 2009 г.

Помимо объектов, находящихся на завершающей стадии строительства, в 2008 г. было объявлено о начале строительства ТРЦ «River Mall» на Автозаводской улице общей площадью 250 тыс. кв. м. Объект будет состоять из 220 торгово-сервисных точек, включая продуктовый гипермаркет, гипермаркет электроники, многозальный кинотеатр и фуд корт. ТРЦ будет располагать самой вместительной парковкой столицы на 3 900 автомобилей. Общий объем инвестиций составляет порядка 400 млн. долл.

Также в 2008 г. девелоперская компания AFI Development начала работу по строительству ТРК «Тверская Молл» и «Mall of Russia» с общим объемом инвестиций в 1 млрд. долл. «Тверская молл» расположен под площадью Тверской заставы. Общая площадь - 107 тыс. кв. м, торговая галерея - 74 тыс. кв. м.

В свою очередь «Mall of Russia» будет открыт в центральной части комплекса «Москва-Сити». Общая площадь объекта - 179 тыс. кв. м, при этом торговая галерея будет составлять 94 тыс. кв. м. Таким образом, в 2008 г. стартовали широкомасштабные и знаковые проекты, которые в ближайшие годы сделают значимый вклад в предложение торговых площадей в столице.

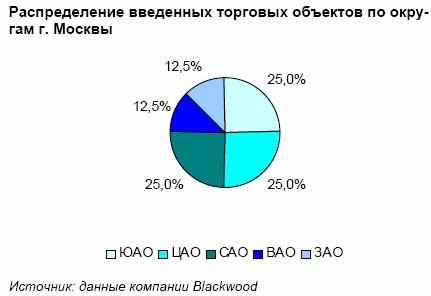

Более половины объектов в 2008 г. было открыто в ЮАО, ЦАО и САО. Объекты, открытие которых было перенесено на 2009 г., расположены преимущественно на севере, западе и юго-западе столицы. Таким образом, закрепляется территориальное неравенство округов Москвы по насыщенности торговыми центрами, при котором восток города остается охваченным качественными торговыми площадями в недостаточной степени.

Осень 2008 г. принесла в российскую экономику мировой финансовый кризис, который стал основной причиной переноса срока открытия торговых объектов на 2009 г. С одной стороны, девелоперы начали пересматривать сроки реализации различных проектов в силу проблем с рефинансированием и сконцентрировались на наиболее прибыльных в краткосрочной перспективе проектах.

С другой стороны, ритейлеры оказались в ситуации снижения покупательского спроса и аналогичных сложностей с кредитованием, что вынудило их урезать планы по развитию и более тщательно подходить к выбору площадей для размещения своих торговых точек. Соответственно, эти две тенденции, взаимно усиливая друг друга, стали тормозить введение новых торговых объектов в конце 2008 г.

Спрос.

Вплоть до октября 2008 г. на рынке торговой недвижимости сохранялось превышение спроса над предложением, что было связано с рядом факторов. С одной стороны, это рост экономики и покупательской способности населения, с другой стороны, это соответствующее развитие ритейла и приход иностранных инвесторов на стремительно развивающийся российский рынок.

Спрос на торговые помещения преимущественно определялся развитием сетевого ритейла. Отличные финансовые показатели таких сетей, как, например, «Азбука вкуса», «Перекресток», «Бахетле», «М. Видео», форсировали открытие новых точек в Москве и других городах, что отражалось также в заявленных планах по развитию сетей на среднесрочную перспективу.

Среди тенденций, характерных для операторов данного сегмента, необходимо отметить стремление к мультиформатности. Новые форматы сетей развивают «Азбука вкуса» (сеть «Оливье» – продуктовые супермаркеты эконом-класса, сеть винных супермаркетов), «X5 Retail Group» (сети «Зеленый перекресток» – супермаркеты премиум–класса, «Меркадо-суперцентр» – продуктовые гипермаркеты), «Мосмарт» (сеть магазинов шаговой доступности «Мосмартик»), «Ригла» (сеть специализированных детских аптек) и др.

Наряду с различными форматами продовольственных супермаркетов необходимо выделить тенденцию к конвергенции в непродовольственном секторе – смешению предприятий различных профилей в рамках одного проекта. Так, в начале 2008 г. началось активное развитие сервисной сети «Точка», в рамках которой предусматривается объединение на одной площади таких операторов, как банк, кофейня, а также предприятий, предоставляющих услуги мобильной связи, турагентства и мультимедиа.

В 2008 г. был зафиксирован ряд крупных сделок, однако все они пришлись на период до финансового кризиса:

- Шведская компания Sponda PLC приобрела у London & Regional Properties 2 торговых центра – Солнечный Рай I (Боровское ш., 6) в Москве и Солнечный Рай II (Вокзальная пл., 4) в г. Раменское. Арендопригодная площадь объектов составляет 9 000 и 6 500 кв. м соответственно. Сумма сделки оценивается в размере 110 млн. долл. США.

- В январе 2008 г. французская Apsys и российская компания «Система Галс» объявили о создании совместного предприятия с целью будущей реализации крупных проектов в сфере торговой недвижимости. Сделкой предусматривается равное участие в капитале предприятия, финансирование совместных проектов также будет осуществляться на паритетных началах.

- ОАО «РТМ» приобрело полный контроль над компанией «РеМа Иммобилиен», владеющей 18 объектами торговой недвижимости общей площадью более 53,3 тысячи кв. м в Москве. 77% этих объектов находятся в аренде у сети супермаркетов Billa на условиях 25-летних договоров аренды. Ранее ОАО «РТМ» обладало лишь 75% ООО «РеМа Иммобилиен», контроль над которой осущесществлялся через совместное предприятие с Eurobilla.

- Компания «Orco Property» приобрела торговый комплекс «На Багратионовском» у компании «Рубин Девелопмент». Общая площадь объекта, расположенного на Багратионовском пр., составляет около 122 тыс. кв. м, торговая – 54 тыс. кв. м. По различным оценкам, сумма сделки составила более 300 млн. долл.

- В июле состоялась крупная сделка по приобретению ТЦ «Времена года» на Кутузовском проспекте девелоперской компанией Ivanhoe Cambridge и инвестиционной компанией Europolis. Доля канадской Ivanhoe Cambridge, для которой это первое приобретение на российском рынке недвижимости, теперь составляет 60%, оставшиеся 40% принадлежат Europolis. Стоимость сделки составила $500 млн.

- Компания «Orco Property» приобрела торговый комплекс «На Багратионовском» у компании «Рубин Девелопмент». Общая площадь объекта, расположенного на Багратионовском пр., составляет около 122 тыс. кв. м, торговая – 54 тыс. кв. м. По различным оценкам, сумма сделки составила более 300 млн. долл.

- В июле состоялась крупная сделка по приобретению ТЦ «Времена года» на Кутузовском проспекте девелоперской компанией Ivanhoe Cambridge и инвестиционной компанией Europolis. Доля канадской Ivanhoe Cambridge, для которой это первое приобретение на российском рынке недвижимости, теперь составляет 60%, оставшиеся 40% принадлежат Europolis. Стоимость сделки составила $500 млн.

- Выход на российский рынок детально изучается немецким оператором Aldi, работающим в формате жесткого дискаунтера, крупнейшим в мире розничным оператором Wal-Mart и британской сетью Tesco. Подготовительная работа для выхода на российский рынок находится у этих компаний на различном уровне. Так, Aldi занимается патентованием собственного товарного знака, Wal-Mart рассматривает варианты кооперации с одной из российских сетей, в то время как Tesco подбирает площадки для размещения своих магазинов.

- Кроме этого, объявлено о выходе на российский рынок японского ритейлеры FamilyMart, оперирующего в формате магазина шаговой доступности, сети австралийских кофеен Gloria Jean's Coffee, британской сети детских игрушек Hamleys, а также прорабатывается повторный выход на российский рынок британской сети универмагов Debenhams.

Из других знаковый событий 2008 г. стоит отметить ликвидацию сети парфюмерно-косметической продукции «Арбат-Престиж», закрытие центрального магазина Stockmann в Смоленском пассаже, а также ребрендинг сети «Рамстор», оставшиеся торговые точки которой будут проходить под названием «Энка ТЦ».

Финансовый кризис внес коррективы в планы по развитию сетей, например, «Седьмого континента», «Риглы», «Кофе Хаус», что повлияло на снижение спроса на торговые площади по отношению к предложению.

Если говорить о планах глобальных сетей, планировавших свой выход на российский рынок, скорее всего, часть из них, особенно находящиеся в высоко-ценовом сегменте, отложат экспансию. Однако те ритейлеры, которые ориентированы на массового покупателя, будут открывать свои торговые точки, как, например, это сделал GAP, открывший свой первый магазин в декабре 2008 г. в ТЦ «Мега – Белая Дача» и открывающий второй в феврале 2009 г. в ТРК «Метрополис».

Учитывая, что большую часть года рынок торговой недвижимости, как и российский рынок недвижимости в целом, продолжал динамичное развитие, структура спроса по итогам года отражает именно эту тенденцию. Основные изменения, произошедшие в последние месяцы года, касались прежде всего общего объема спроса – он перешел в отложенное состояние, так как большинство арендаторов были заняты в этот период пересмотром стратегий развития и переговорами с существующими арендодателями относительно пересмотра арендных отношений. Кризисные изменения в структуре спроса по основным параметрам проявятся уже в начале 2009 г., результаты же 2008 г., таким образом, это «последние» результаты докризисного развития рынка.

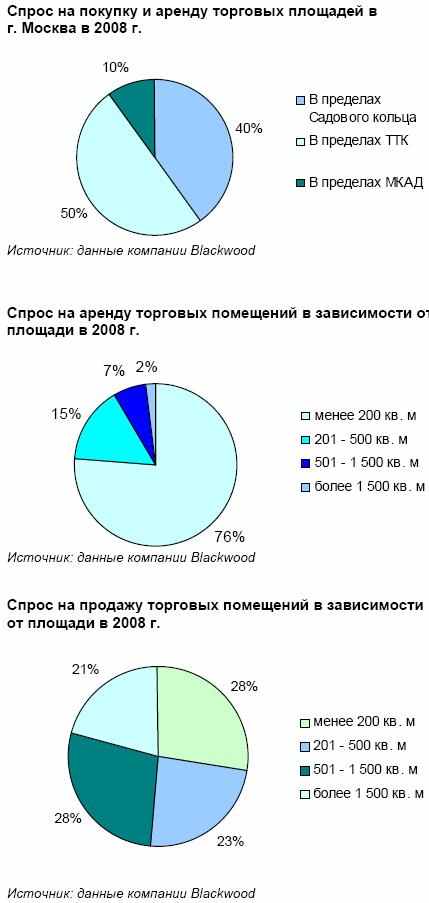

По сравнению с 2007 г. в 2008 г. увеличился спрос на торговые площади, находящиеся в пределах ТТК, при одновременном снижении доли торговых площадей, располагающихся в пределах Садового кольца. Это связано со стремительным сокращением вакантных площадей в центре города и соответствующим ростом арендных ставок и цен. При этом площади в пределах ТТК отличаются меньшим уровнем арендных ставок и часто более развитой инфраструктурой, в первую очередь, более удобными подъездными путями.

Кроме того, при сравнении с 2007 г., в 2008 г. произошли некоторые изменения в структуре спроса на аренду и покупку помещений в зависимости от площади. Так, на более чем 30% возрос спрос на небольшие площади менее 200 кв. м, что может быть связано, помимо проблематичности найти помещения большой площади в центре города, с принятием программы правительства г. Москвы по поддержке и развитию малого предпринимательства в столице. Эта политика подтолкнула спрос на помещения небольшой площади со стороны данной группы.

Также, если в прошлом году наибольшим спросом на покупку пользовались помещения от 501 – 1 500 кв. м (38%), то в 2008 г. спрос на эти площади сократился на 10%. Таким образом, в 2008 г. спрос на покупку площадей различной размерности варьировался в пределах от 20% до 30%.

Арендные ставки и цены продажи

Рост арендных ставок в докризисный период 2008 г. по сравнению с предыдущим годом составил порядка 10-20%.

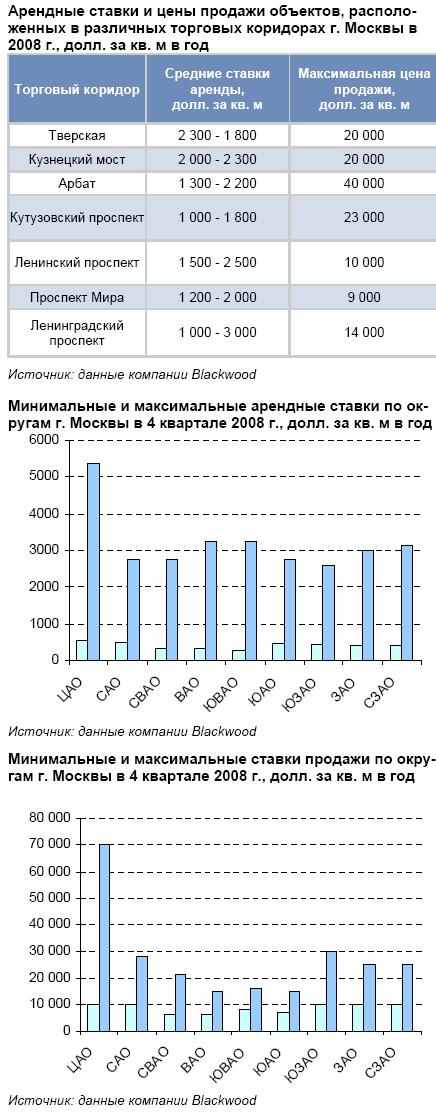

По-прежнему наиболее дорогим округом столицы является ЦАО, при этом максимальное значение в 6000 долл. за кв. м в этом округе соответствует максимальному значению в 2007 г., а минимальное значение выросло с 700 до 1000 долл. за кв. м. Наиболее низкие значения максимальных и минимальных арендных ставок зафиксированы в ВАО.

Большую часть 2008 г. сохранялась и тенденция роста арендных ставок на помещения стрит-ритейла, особенно в основных торговых коридорах города. На Тверской улице и Кузнецком мосту представлены наиболее дорогие помещения с точки зрения арендной платы. Так, в докризисный период ставки арендной платы на Тверской улице варьировали от 3000 – 6000 долл. за кв. м, на Кузнецком мосту ставки арендной платы составляли от 3000 – 4000 долл. за кв. м.

Первые месяцы кризиса не показали прямого снижения арендных ставок, однако в ходе переговоров между арендодателями и арендаторами активно обсуждались как скидки, так и изменение формы исчисления арендной платы, а именно переход к оплате аренды в зависимости от оборота.

Что касается цен продажи торговых помещений, то в докризисный период наблюдался рост в среднем на 15%. В последние же месяцы 2008 г. минимальные и максимальные значения цен продажи выросли на 25-40% по сравнению с аналогичным периодом прошлого года и такой подскок связан, прежде всего, с финансовым кризисом.

Последний внес хаос в назначение как цен продаж, так и арендных ставок. При этом стоит отметить, что в ноябре наблюдались существенные корректировки арендных ставок в таких районах, как ВАО и ЮВАО, сопровождающиеся беспрецедентным ростом и последующим падением ставок на 30%. Это хаотичное движение еще раз подтверждает «неожиданность» наступления кризиса для основных участников рынка и соответственно невозможность быстрой оценки как продолжительности, так и глубины происходящих на рынке явлений.

В то же время уже в конце года стало очевидно, что спрос, как со стороны арендаторов торговых площадей, так и со стороны конечных покупателей, достаточно резко упал. А это означает неизбежное снижение ставок и цен продажи. По итогам года среднее снижение ставок и цен продажи (как прямое, так и через предоставление скидок) составило в среднем 20-25%.

Объекты, заявленные к строительству в 2008 г.

В 2008 г. в сегменте торговой недвижимости было заявлено значительное количество новых объектов. Естественно, основная активность в этой сфере относилась к докризисному периоду - с наступлением кризиса большинство новостей уже касалось приостановки экстенсивного развития, девелоперы, подтверждая намерения продолжать строительство объектов, которые находятся на стадии строительства, взяли паузу относительно «бумажных» проектов.

Тем не менее, существенная часть заявленных проектов - это действительно интересные проекты, развитие которых с большой вероятностью продолжится, как только рынок выйдет из кризисного пике.

Среди наиболее интересных заявлений 2008 г. следует отметить следующие:

• В начале года компанией Х5 Retail Group был заявлен крупный проект, в рамках которого планируется возведение торгово-делового центра с ритейл-парком общей площадью 250 тыс. кв. м в 3 км от МКАД по Киевскому шоссе. Планируемая площадь ритейл-парка, (торгового комплекса, основу пула арендаторов которого формируют крупномасштабные операторы DIY-формата), составит около 100 тыс. кв. м.

• В марте 2008 г. был официально утвержден проект строительства торгового комплекса на пересечении просп. Академика Сахарова и ул. Садовая-Спасская общей площадью порядка 30 тыс. кв. м. Наземные этажи комплекса будут отведены под торговую галерею, а четыре подземных уровня займет подземный паркинг, рассчитанный на 385 автомобилей.

• На пересечении Щелковского шоссе и ул. Хабаровской в районе 103-104 км МКАД планируется строительство крупномасштабного торгового центра общей площадью около 400 тыс. кв. м. В состав якорных арендаторов войдут продуктовый гипермаркет, DIY, супермаркет электроники и бытовой техники, магазин спортивных товаров и кинотеатр.

• Весной был заявлен многофункциональный комплекс «Южный молл» на внутренней стороне 26-го км МКАД.

В состав торгово-развлекательной части проекта площадью около 170 тыс. кв. м войдет торговый центр с галереей дисконтных магазинов, автомобильная деревня и развлекательный центр.

• На пересечении 41-го км МКАД и Калужского шоссе планируется строительство многофункционального комплекса «Эрмитаж», общая площадь которого составит около 1 млн. кв. м. Оформление объекта будет выполнено в виде увеличенной копии петербургского Зимнего дворца. Общий объем торговых площадей, анонсируемых к строительству в рамках комплексного освоения территории, составит около 1,3 млн. кв. м. На данных площадях разместятся автомобильный и мебельный центры, центр бытовой техники и электроники и другие объекты.

• На Хорошевском шоссе планируется строительство торгово-развлекательного комплекса. Арендопригодная площадь торговой части составит 150 тыс. кв. м, около 20 тыс. кв. м займет развлекательная зона. Особенностью комплекса будет являться наличие крупного атриума, а также ледового дворца, ландшафтного парка, национального музея авиации и космонавтики.

• Реализация ТРЦ «Мозаика» общей площадью 134 тыс. кв. м будет расположен на пересечении Третьего транспортного кольца и улиц Южнопортовая и Велозаводская. Арендуемая площадь комплекса составит 64 тыс. кв. м. Инвестор проекта - компания «TriGranit Development ».

• Крупный многофункциональный комплекс заявлен к строительству на Кутузовском просп. в районе станции метро «Парк победы». В составе комплекса планируется размещение магазинов, кафе и ресторанов, а также многоуровневого паркинга на 6 224 машиноместа. Общая площадь комплекса составит 514 тыс. кв. м.

• В июле было объявлено о строительстве ТРЦ в Северном Бутово. Общая площадь проекта составит 30 тыс. кв. м с торговой галереей, продуктовым гипермаркетом, гипермаркетом электроники и ресторанным двором. Девелопером выступает компания Perga Development and Management.

• В июле было заявлено о строительстве ТЦ на месте продовольственного рынка «Слободка» по адресу Коровинское шоссе, д. 17-19. Планируется построить ТЦ общей площадью 21 тыс. кв. м с размещением торговой галереи на первом этаже, на втором и третьем этаже - предприятий общественного питания, кинотеатра и офисных помещений.

• В июле был озвучен проект строительства МФК на площади в 2,1 га, ограниченной Пушкинской площадью, Настасьинским переулком и улицами Тверская и Малая Дмитровка. Комплекс будет включать в себя четырехэтажную офисно-торговую часть, башни с апартаментами и бутик-отелем с подземной автостоянкой. Девелопером проекта выступает компания Легаси Девелопмент, входящая в холдинг Согласие-Альянс.

• В рамках программы правительства Москвы по преобразованию рынков было объявлено, что рынки «Жулебино» и «Выхинский» к 2009 г. будут преобразованы в ТЦ, а на месте Черемушкинского рынка появится ТЦ общей площадью 100 тыс. кв. м, снос объектов, находящихся в настоящее время на территории застройки планируется на 2008- 10 гг.

• В сентябре было объявлено о строительстве с внутренней стороны МКАД МФК «Строгино» общей площадью 1,2 млн. кв. м. МФК будет состоять из торгово- развлекательной зоны (170 тыс. кв. м), офисных зданий (360 тыс. кв. м), а также двух гостиниц 3 и 4 звезды и апарт-отеля. Помимо этого на территории планируется разместить автосалон, физкультурно-оздоровительный комплекс, конгресс-центр, мультиплекс, и многоуровневую парковку площадью 586 тыс. кв. м.

Прогноз

Дальнейшее развития рынка торговой недвижимости зависит от длины и глубины кризиса. Уже сегодня очевидно, что кризис из финансового перерос в общеэкономический. А это означает, что к проблемам с финансированием как текущей деятельности ритейлеров, так и новых проектов девелоперов, добавилось сокращение конечного спроса, связанное со снижением доходов населения.

Соответственно, в первой половине 2009 г. будет происходить дальнейшее снижение спроса на торговые площади, как в новых проектах, так и в уже действующих объектах. Снижение арендных ставок поможет предотвратить «опустение» торговых центров, но лишь при условии встречной активности арендаторов - «борьба за покупателя» в 2009 г. будет серьезной.

В первую очередь, снижение спроса коснется товаров не первой необходимости, таких как мебель, бытовая техника и электроника. Наиболее устойчивым будет спрос в сегменте продуктового ритейла преимущественно низко-ценового сегмента, фармацевтики, т.е. там где серьезное снижение потребления просто невозможно.

Вследствие этого можно ожидать снижения арендных ставок на рынке торговой недвижимости на 25-30%. В дополнение к этому арендодатели могут идти на продление арендных каникул, а также предоставлять различные льготы по выплате арендных платежей. Схема арендной платы в виде процента с оборота получит свое дальнейшее распространение, но идти на нее арендодатели будут прежде всего для якорных арендаторов, обеспечивающих сохранение покупательских потоков.

В 2009 г. на рынок преимущественно будут выходить проекты, открытие которых было перенесено с 2008 г. Кроме того, с учетом кризиса, ожидается снижение количества новых заявленных объектов.

Реализация обозначившейся в первом полугодии тенденции освоения российского рынка магазинами в формате total look (Debenhams), а также новыми брендами (Gloria Jean’s Coffee, Victoria Secret) может быть перенесена на середину–конец 2009 г. В то же время, кризис - это время завоевания новых рынков, и, на фоне снижения спроса на традиционных рынках, это может подтолкнуть западные сети к более активному выходу на рынок.

2009 г. с высокой вероятностью станет годом слияний и поглощений - крупные игроки, как существующие, так и, вполне вероятно, новые, будут расширятся прежде всего за счет поглощения уже существующих игроков. Это однако отнюдь не гарантирует что в том или ином виде выживут все - ряд игроков навсегда уйдет с рынка.

В целом же, для рынка торговой недвижимости, который наиболее близко, по сравнению с другими сегментами , подошел к точке насыщения (причем не только в Москве, но и в регионах), кризис сыграет роль «санитара леса» - многие непродуманные, некачественные и просто лишние объекты теперь уже точно не будут построены, а разработка концепций новых торговых центров, размещение торговых точек на новых площадках, финансовое планирование и все другие аспекты стратегии развития игроков данного рынка будут более ответственными.

ГОСТИНИЧНАЯ НЕДВИЖИМОСТЬ

Предложение

По итогам 2008 г. в строй были введены 9 гостиниц из 28 запланированных, а номерной фонд пополнился не более, чем на 1 000 номеров. Таким образом, планы Правительства Москвы по строительству гостиниц в 2008 г. так и не оправдались: план выполнен чуть более, чем на 30%.

Среди наиболее значимых открытий года можно отметить следующие:

• В феврале открылся Бизнес Отель «Park Inn Sadu» 4*, входящий во всемирную гостиничную сеть Rezidor SAS. Номерной фонд отеля 118 номеров. К услугам жильцов ресторан, переговорная комната, бизнес-центр, автостоянка на 12 машин.

• В мае 2008 г. после реконструкции открылась гостиница «Hilton Moscow Leningradskaya» 4* под управлением компании Interstate Hotels & Resorts на основании франчайзингового соглашения с Hilton Hotels Corporation. Количество номеров в новой четырехзвездочной гостинице сократилось с 329 до 273. В состав номерного фонда были включены 39 представительских номеров. В здании отеля, общая площадь которого составляет 34 000 кв. м, разместились ресторан, лобби-бар, банкетный зал с фойе, комнаты для совещаний, бизнес-центр, фитнес-центр и другие объекты.

• В июне открылась реконструированная гостиница «Аэростар» категории 4*. В гостинице предусмотрен 271 номер, ресторан, бар и 4 конференц-зала. Управляет отелем российская компания WEL Hotels & Resorts.

• Летом на севере Москвы состоялось открытие трехзвездочного отеля «Охотник». Отель появился в рамках проекта редевелопмента «Центрального дома охотника и рыболова», расположенного по адресу Головинское шоссе, д. 1. Девелопером проекта - компания Avant Group, инвестором выступил Росохотрыболовсоюз. В результате редевелопмента площадь гостиницы увеличилась до 3 тыс. кв. м. Номерной фонд гостиницы составил 104 номера.

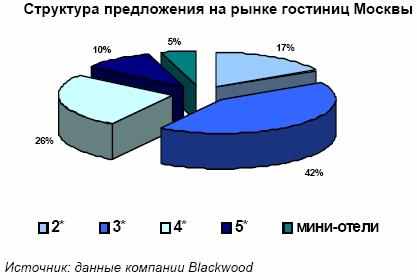

Таким образом, по итогам 2008 г. рынок гостиничной недвижимости пополнился не более чем на 1 000 номеров, из которых почти 80% составляют номера категории 4*. В итоге по состоянию на конец 2008 г. в Москве работало более 220 гостиниц, суммарным номерным фондом около 35 000 номеров. Основная часть гостиниц сконцентрирована в Центральном и Северо-Восточном округах.

В структуре гостиничного рынка Москвы преобладают гостиницы категории 3*, их доля находится на уровне около 40%. Гостиницы именно этой категории пользуются наибольшим спросом у большинства групп потребителей гостиничных услуг. Существующий номерной фонд Москвы в данном сегменте представлен в большей степени гостиницами старой постройки, которые не соответствуют современным форматам гостиничного сервиса. Стоит отметить, что гостиничный рынок Москвы в целом характеризуется дефицитом предложения, но в большей ощущается недостаток гостиничных объектов категории 3*.

Согласно данным Управления координации строительства гостиниц департамента городского строительства г. Москвы на 2009 г. запланировано строительство 32 гостиниц. Однако очевидно, что столь оптимистичные прогнозные показатели в течение года подвергнутся серьезной корректировке. В условиях кризиса значительный рост объема предложения на столичном рынке гостиниц в 2009 г. маловероятен. Среди объектов, открытие которых ожидается в ближайшее время, можно отметить отель «Аквариум», который станет первым отелем в составе московского выставочного центра «Крокус Экспо». Официальное открытие запланировано на март 2009 г., однако первых постояльцев отель примет уже в феврале. Открытие гостиницы «Москва» после реконструкции намечено на лето 2009 г. В июле планируется открыть новый бизнес-отель сети Maxima Hotels. В течение года также планируется открытие нового отеля Renaissance Moscow Monarch Center под управлением Marriott International, Holiday Inn Симоновский и отеля в составе бизнес-центра «Vivaldi Plaza».

В нынешних экономических условиях многие игроки рынка корректируют свои планы. Реализация проектов на стадии проектирования откладывается на неопределенный срок. Даты открытия строящихся объектов также переносятся на более поздний период. Так, по данным Москомархитектуры могут серьезно сдвинуться сроки ввода башни «Россия», реализуемой в рамках проекта ММДЦ «Москва-Сити» (в башне запланированы офисные помещения, отель, апартаменты и др.), комплексная реконструкция гостиницы «Минск» в центре российской столицы также продлится до октября 2010 г. (изначально реконструкцию предполагалось завершить к началу 2009 г.).

Спрос.

Привлекательность Москвы с точки зрения туризма обусловлена не только богатым культурным и историческим наследием города, но и тем, что Москва является местом проведения международных конгрессов, симпозиумов, семинаров, выставок, международных соревнований по различным видам спорта, а также крупнейшим центром Русской Православной церкви (в городе более 130 храмов).

Москва ежегодно привлекает достаточно большое количество туристов: в 2006 г. Москву посетило около 3,7 млн. туристов, в 2007 г. - 4,1 млн. чел. Планировалось, что по итогам 2008 г. данный показатель достигнет 4,5 млн. чел., однако в конце года въездной поток туристов значительно сократился. Несмотря на то, что по итогам 9 месяцев 2008 г. отмечался рост количества туристов, посетивших Москву по сравнению с аналогичным периодом 2007 г., прогнозируемые показатели так и не были достигнуты.

К периодам высокой загрузки гостиниц относятся периоды с середины марта по середину июля, а также с середины сентября по середину декабря. Весной и в начале лета климатические условия благоприятствуют притоку туристов с культурно-ознакомительными целями. В осенний период в Москве проходит большое количество выставок, международных конференций, симпозиумов и других массовых мероприятий, для которых требуются конференц-залы и места для проживания бизнес-туристов. В конце 2008 г. отмечалось снижение количества бизнес-туристов, которые составляют основную целевую аудиторию московских гостиниц.

Наиболее востребованным сегментом на рынке является средний сегмент гостиниц, пользующийся популярностью, как среди российских, так и иностранных туристов.

При этом стоит отметить, что внутренних, российских посетителей в московских гостиницах почти в 2 раза больше, чем внешних. Это связано с недостаточно развитым рынком международных туристических услуг, сложностью получения визы и рядом других факторов.

Дефицит гостиничных номеров характерен для всех категорий гостиниц. Средняя заполняемость для гостиниц категории 3-5* составляет более 70%, а в высокий сезон доходит до 90-100%. Однако стоит отметить, что к концу 2008 г. влияние мирового финансового кризиса отразилось на заполняемости гостиниц: в конце года отмечалось снижение данного показателя на 5-10% по сравнению с аналогичным периодом прошлого года.

Несмотря на текущую экономическую ситуацию инвестиционный спрос на гостиничные площади остается достаточно высоким. В течение 2008 г. были зафиксированы следующие крупные сделки:

• Словацкая финансовая группа J&T Group приобрела 75% компании ООО «Балчуг», владельца отеля «Балчуг Кемпински». Номерной фонд отеля категории 5*, расположенного по адресу ул. Балчуг, 1, составляет 232 номера. Первоначально 69% гостиницы принадлежало московскому правительству, впоследствии указанная доля была выкуплена Kempinski Hotels CA.

• Компания Mos City Group стала владельцем гостиницы 4* «Аэростар». Инвестором строительства 4* гостинично-офисного комплекса общей площадью более 50 тыс. кв. м выступил канадский авиахолдинг IMP Group. Управляет гостиницей российская компания WEL Hotels & Resorts. По разным оценкам, стоимость отеля «Аэростар» составляет около $90-95 млн.

• ОАО «Гостиница «Новослободская», 100%-я дочерняя компания Открытого акционерного общества «Открытые инвестиции», выкупило около 31% помещений гостиницы «Новослободская» (Novotel Moscow Centre) у правительства Москвы. В результате приобретения 100% помещений гостиницы принадлежат ОАО «Гостиница «Новослободская».

• Нефтяной холдинг Sibir Energy внесла задаток в размере $115,4 млн. за два объекта недвижимости. Из них $57,5 млн. (из $81,7 запланированных) заплачено за акции Sovetskaya Ltd, которая владеет отелем «Советский» (100 номеров) на Ленинградском проспекте. Еще $75 млн. ($57,7 млн. уже внесены) будет выплачено за ООО «Интайм», которое должно до 2011 года построить гостиничный комплекс (84,7 тысячи кв. м) на Ленинградском проспекте.

• ООО «Электронный рай», принадлежащее Зараху Илиеву и Году Нисанову, приобрело половину долей в ООО «Рэдиссон САС Славянская» у фирмы «Отель-инвест». Сумма сделки не называется.

Помимо сделок по покупке площадей, зафиксировано крупное соглашение на управление гостиничными площадями:

• «Park Plaza Hotels» объявила о подписании соглашения на управление 20 отелями, в т.ч. существующими и планируемыми к строительству до 2012 г. компанией «Ferens Management Limited». Общий объем инвестиций составит около $800 млн. Инвестором выступит «Ренова стройгрупп». Гостиницы откроются в крупных российских городах с населением более 500 тысяч человек, несколько объектов появится в Москве.

В конце 2008 г. появились первые заявления о продаже гостиничных активов, что обусловлено прежде всего текущей финансовой ситуацией. В частности, внешнеэкономическое акционерное общество «Интурист» (65,1% акций принадлежит АФК «Система») намерено продать часть своей гостиничной недвижимости. Инвесторам может быть предложено 15-20% гостиницы «Пекин». Обсуждается также возможность продажи отелей в Сирии и Италии, находящихся на стадии строительства или реконструкции.

Стоимость проживания

По состоянию на конец 2008 г. цены на размещение в московских гостиницах по-прежнему оставались на высоком уровне. Однако если в течение 2008 г. наблюдался рост цен в гостиницах всех категорий, обусловленный высоким спросом, в том числе в весенне-летний период, то к концу года под влиянием финансового кризиса, ставшего причиной снижения спроса, рост цен на гостиничные услуги замедлился.

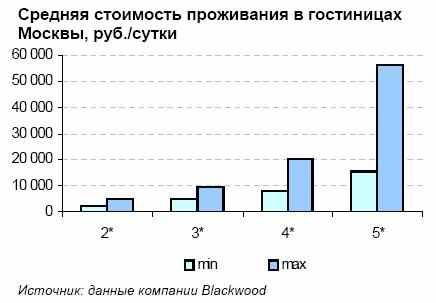

Средняя стоимость проживания в гостиницах в зависимости от категории номера на сегодняшний день составляет:

Гостиницы категории 2*: 2 350 - 4 600 руб./сутки;

Гостиницы категории 3*: 4 500 - 9 500 руб./сутки;

Гостиницы категории 4*: 7 900 - 20 200 руб./сутки;

Гостиницы категории 5*: 15 350 - 56 500 руб./сутки;

В конце года многие московские гостиницы предлагали значительные скидки, а также специальные условия, что обусловлено как низким сезоном, так и снижением спроса, под влиянием кризиса. Тем не менее, за 2008 г. цены на гостиничные услуги в среднем выросли на 30%. Для сравнения по итогам только первого квартала 2007 г. стоимость номера в сутки в среднем выросла на 18-25%.

Заявленные проекты в 2008 г.

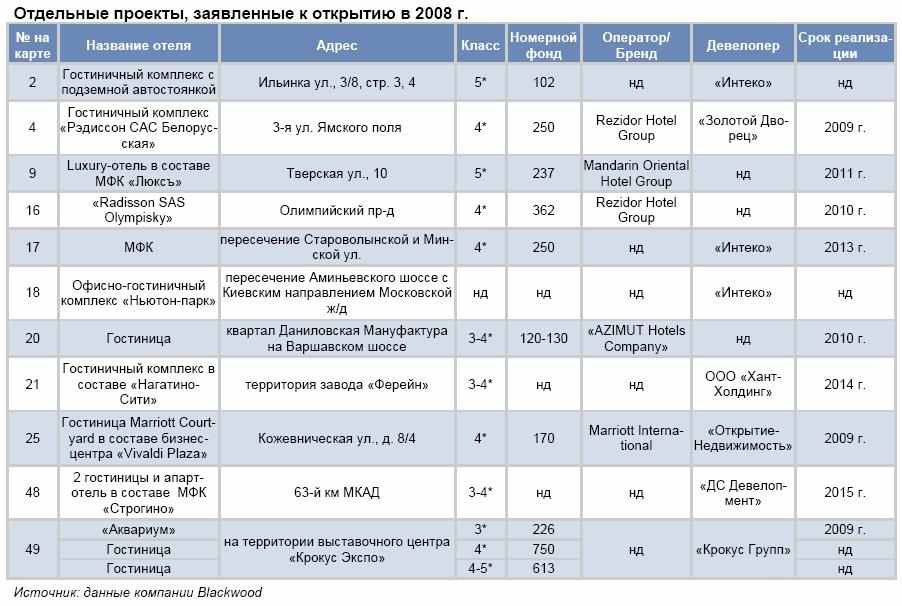

В течение 2008 г. было анонсировано более 50 проектов гостиниц и многофункциональных комплексов, в составе которых планируется создание гостиничной составляющей. Наиболее интересные проекты представлены в таблице ниже.

Прогноз

Текущая экономическая ситуация привела к заморозке многих проектов в сегменте гостиничной недвижимости. В течение 2009 г. ожидается открытие только тех гостиниц, которые на данный момент находятся на высокой стадии строительной готовности. Таким образом, в 2009 г. значительное увеличение объема предложения на рынке гостиниц маловероятно.

В 2009 г. ожидается дальнейшее снижение показателей спроса и загрузки гостиниц, однако по сравнению с европейскими странами это снижение будет не столь значительным в связи с существующим дефицитом номерного фонда в столице.

Несмотря на кризис, в долгосрочной перспективе при сохранении дефицита номерного фонда, а также при стабильном спросе ожидается дальнейший рост цен на гостиничные услуги, что в свою очередь будет способствовать притоку как российских, так и иностранных инвесторов в гостиничный сегмент коммерческой недвижимости.