Курс лекций «управление производством и международные стандарты mrp»

| Вид материала | Курс лекций |

СодержаниеТема 17: Расчет себестоимости продукции |

- Контрольная работа По дисциплине «Международные стандарты аудита» Тема «Классификация, 111.82kb.

- Процессор Спецификаций (bomp), 72.38kb.

- Конспект лекций по дисциплине: «Международные системы управленческого учета», 860.46kb.

- Конспект лекций по дисциплине: «Международные системы управленческого учета», 502.85kb.

- Делового Союза «Международные стандарты инвестиционной деятельности», 208.15kb.

- История развития стандарта управления промышленным предприятием mrp, 399.66kb.

- А. П. Сорокин Управление инновациями Курс лекций, 1521.65kb.

- Курс лекций «Проектирование асоИу», «системы реального времени», 521.56kb.

- М. В. Петрович А. А. Брасс управление организацией курс лекций, 1617.94kb.

- В. В. Бородина Международные стандарты бухгалтерского учета и финансовой отчет, 314.25kb.

.

«Цепь поставок — это:

1) процессы, начинающиеся с сырья и материалов и заканчивающиеся потреблением готовой продукции конечным потребителем, связывающие на протяжении этой цепочки компании-поставщики и компании-потребители;

2) внешняя и внутренняя функция компании, обеспечивающая цепочку добавленных ценностей (стоимостей) для изготовления продукции и предоставления услуг потребителям.»

Хорошо налаженная цепь поставок означает быстрое движение материальных ценностей в процессе их преобразования от минеральных ресурсов до готовой продукции и доведения ее до конечного потребителя с минимальными возможными издержками, минимальным уровнем промежуточных оборотных и страховых запасов.

Это дает возможность снизить потребность предприятий в капитале, осуществлять более быстрый вывод на рынок новой продукции, что в конечном счете приводит к росту конкурентоспособности компании: она становится способной предлагать продукцию потребителям быстрее и учитывать их запросы полнее.

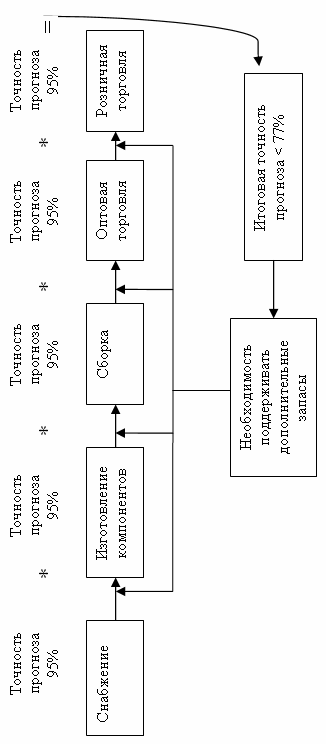

Отметим, что вся цепь поставок сильна настолько, насколько сильно ее слабейшее звено, поэтому в этом контексте приобретает особую значимость вопрос выбора контрагентов предприятия. В главе книги, посвященной снабжению, обсуждался вопрос ранжирования поставщиков. Данный механизм необходим для того, чтобы обеспечивать надежность контрагентов со стороны снабжения. Со стороны же сбыта предприятию имеет смысл всячески стремиться к установлению таких отношений с клиентами, когда они формулируют свой спрос, а не когда предприятию приходится заниматься его прогнозированием. Оно имеет один крупный недостаток: прогноз никогда не бывает точным. Если же мы взглянем на всю цепь поставок, то увидим, что опора на прогноз приводит к нарастанию неточности оценки спроса на продукцию рис.

Предприятия для надежности поддерживают дополнительные запасы по всей цепи поставок на «стыках» с другими предприятиями, что увеличивает потребность в капитале для всех предприятий цепи поставок.

Выделяют два основных пути обеспечения устойчивой работы цепи поставок: вертикальная интеграция и развитие отношений с поставщиками. Вертикальной интеграции (когда в рамках компании сосредоточены все или почти все переделы, необходимые для получения готовой продукции, иногда вплоть до добычи сырья).

Развитие отношений с поставщиками обладает следующими основными свойствами:

- более высокие, по сравнению с вертикальной интеграцией, операционные издержки, которые можно снижать налаживанием эффективных связей по кооперации в цепи поставок;

- затраты на переключение с продукта на продукт зависят от широты связей по кооперации;

- эффект может оцениваться для всей цепи поставок;

- принятие решений носит коллективный, консенсусный характер;

- позволяет замещать прогнозы сбыта точными сведениями, основанными на знании планов поставщиков.

- «Потребитель — человек или организация, потребляющая товары, услуги или информацию. Потребители бывают внешними и внутренними». Потребитель может быть еще определен как следующее звено (процесс) в цепи поставок. Каждое звено в цепи поставок обслуживает группу потребителей.

- «Обслуживание потребителей: 1) способность компании удовлетворять потребности потребителей и удовлетворять их запросы; 2) характеристика поставки продукции потребителю в указанное им время». В зависимости от типа потребителей применяют различные показатели, по которым оценивается уровень обслуживания потребителей. Типы потребителей:

- производство (обслуживается отделом снабжения);

- отдел сбыта (обслуживается производством);

- клиенты компании (обслуживаются отделом сбыта).

- «Уровень обслуживания потребителей;

1) измеритель деятельности по поставке готовой продукции, обычно представляемый в процентном выражении. В компаниях со стратегией «производство на склад» этот процент обычно указывает объем отгрузки в натуральном или стоимостном выражении (для одного или более заказов покупателей), который был осуществлен в указанный период времени в соответствии с графиком в сравнении с общим объемом, который должен был быть выполнен в этот период времени.

2) В компаниях со стратегией «производство на заказ» это обычно некоторое сравнение количества заказов или их стоимостного объема, отгруженных в указанный период времени (скажем, неделю), с общим количеством заказов или их стоимостным объемом, которые предполагалось отгрузить в этот период времени».

Любопытная статистика:

- «Средний» потребитель в случае своего недовольства продукцией или услугами сообщает об этом 9 или 10 другим людям, а при должным образом удовлетворенной жалобе и разрешении фирмой возникших у него вследствие этого проблем информирует об этом только пятерых.

- На каждую зафиксированную жалобу приходится 19 неудовлетворенных потребителей, предпочитающих с жалобой в компанию не обращаться.

- Для привлечения нового потребителя требуется в 5-10 раз большее количество ресурсов, нежели для удержания имеющегося потребителя.

- Для преодоления негативного впечатления от 1 случая потребителю требуется 12 позитивных случаев.

- Большинство компаний тратят 95% времени обслуживания на устранение последствий возникающих проблем и только 5% — на поиск их причин.

- Компании, предпринимая попытки рассмотрения жалоб потребителей, более чем в половине случаев только усиливают негативное впечатление о себе.

Исходя из этой статистики следует сделать вывод о том, как важен внутренний контроль обслуживания, предоставляемого потребителям, самой компанией. Такого рода система контроля является частью процедур внутреннего аудита компании. Приведем некоторые основные показатели, которые могут использоваться компаниями для такой процедуры.

Основными показателями для службы снабжения, характеризующими, насколько эффективно заказываются (поставляются) продукты и услуги, могут быть:

- своевременность поставки — используется для оценки эффективности работы поставщиков или эффективности функции снабжения. Показатели:

- процент своевременных поставок;

- процент поставок, выполненных ранее срока;

- количество случаев дефицита компонентов, имевших место из-за запаздывания поставок;

- качество поставщика — используется для оценки работы поставщиков (а если более глобально, то всей сети поставщиков) в сфере качества. Показатели:

- процент материалов, не принятых контролем качества;

- процент сертифицированных (certified) компонентов;

- процент сертифицированных поставщиков;

- общая эффективность затрат — используется для оценки того, как используется капитал предприятия. Показатели:

- уплаченные цены по сравнению с целевым уровнем

цены закупки;

- экономия и потери по результатам планирования закупок;

- заказы на закупку, размещенные без указания в них утвержденных цен.

Основными показателями для производственных подразделений, характеризующими эффективность осуществления процесса преобразования материалов в продукцию, могут быть:

- эффективность использования ресурсов (efficiency) — используется для замера характеристик процесса преобразования трудовых ресурсов, материалов и оборудования в продукт. Показатели:

- коэффициент эффективности использования рабочего времени (коэффициент выполнения норм времени) для трудовых ресурсов;

- коэффициент эффективности использования рабочего времени (коэффициент выполнения норм времени) для машин (оборудования);

- процент брака (фактический);

- оборачиваемость запасов;

- эффективность (effectiveness) — используется для оценки степени выполнения планов и графиков производства. Показатели:

- надежность запуска заказов — доля заказов, запущенных в производство в соответствии с графиком;

- точность данных (запасы, спецификации, технологические маршруты);

- наличие планирования деятельности (производственной мощности по оборудованию и трудовым ресурсам).

- уровень обслуживания — процент заказов потребителей, отгруженных своевременно и в номенклатуре, соответствующей заказу (показатель имеет массу вариантов расчета, причем не только в процентном, но и в абсолютном выражении; с возможной отдельной оценкой заказов, отгруженных позже графика);

- количество ошибок, допущенных при отгрузке (shipment error rate);

- оборачиваемость запасов;

- время обработки заказа — показывает среднее время, требуемое для обработки заказа с момента его получения и ввода до момента отгрузки;

- возврат продукции покупателями — как процент от общего объема отгрузки (в стоимостном выражении).

Тема 17: Расчет себестоимости продукции

Издержки предприятия, связанные с производством и сбытом продукции могут пониматься как затраты или как активы. Затратами можно считать издержки, не несущие будущей экономической выгоды. Активами же являются те издержки, которые в будущем способны принести экономическую выгоду. Пока продукция компании не продана, все издержки могут рассматриваться как активы компании.

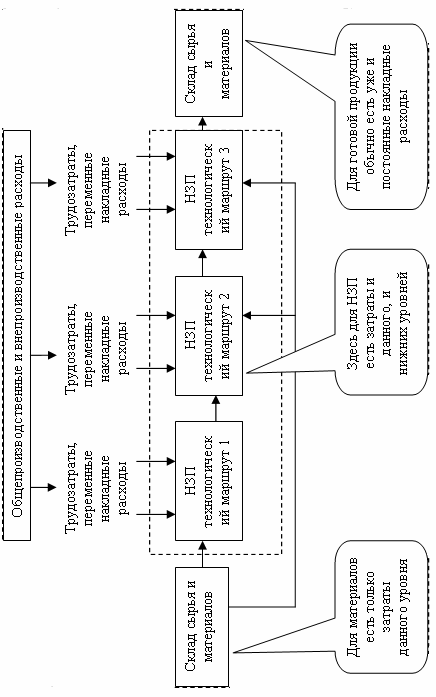

Затраты, которые предприятие осуществляет в процессе изготовления продукции, «присоединяются» к ней на протяжении этого процесса формирование затрат по изделию с течением времени производственного процесса и в разрезе структуры продукта проиллюстрировано рис.

Выделяют понятие (сметная (нормативная) ставка), рассчитываемая как отношение общих затрат к количеству единиц (объему)

В свете вышеприведенной классификации можно разделить издержки на следующие типы:

- издержки как активы, представляющие собой издержки по продукту, например основная заработная плата производственных рабочих, прямые материальные затраты. Такие издержки могут быть прямыми или косвенными. Прямые издержки могут быть прямо включены в себестоимость отдельных видов продукции, а косвенные — нет. Также эти издержки можно разделить на постоянные и переменные (объему). Изменение переменных издержек пропорционально изменениям соответствующего объема, а постоянные издержки относительно неизменны при изменении соответствующего объем.

- издержки как затраты, являющиеся издержками за период, например общие административные расходы, расходы на маркетинг, которые обычно носят постоянный косвенный характер.

Информационные системы обычно содержат возможность поддержки пяти категорий затрат:

- прямые материальные затраты, которые рассчитываются системой на основании данных о структуре продукта и параметров планирования (норма расхода, процент выхода годных изделий, процент брака;

- прямые затраты на оплату труда рассчитываются

- (системой на основании данных о технологических маршрутах и рабочих центрах (часовая тарифная ставка по подготовительным операциям, часовая тарифная ставка по операциям обработки, подготовительное время, штучное время, размер партии, коэффициент выполнения норм времени;

- переменные накладные расходы рассчитываются системой на основании данных о прямых затратах и коэффициентов (и/или ставок) переменных накладных расходов и подразделяются на связанные с оплатой труда и связанные с эксплуатацией оборудования;

- постоянные накладные расходы, которые обычно вводятся в информационную систему пользователем, а в некоторых системах могут быть распределены между изделиями пропорционально указываемой базе;

В зависимости от типа производства могут применяться различные системы калькуляции себестоимости продукции.

Информационные системы класса MRP II обычно предоставляют возможность для каждой номенклатурной позиции формировать и поддерживать данные о нескольких различных «наборах» затрат, одним из которых обязательно являются нормативные затраты. Можно даже сказать, что рассматриваемый класс информационных систем является системой нормативного учета затрат.

Использование нормативного метода учета затрат означает разработку нормативов («стандартов») на затраты по каждой номенклатурной позиции, расчет фактической величины затрат, выявление, классификацию и анализ причин отклонения фактических затрат от затрат, предусмотренных по нормам.

Данные о величине нормативной себестоимости вносятся для всех номенклатурных позиций в массив нормативных данных о продукте либо в целом, либо по категориям затрат. При совершении закупок, изготовлении продукции фиксируются данные о величине фактических затрат по данной номенклатурной позиции и отслеживается два основных типа отклонений фактических затрат от нормативных затрат:

- по стоимости (цене) (price variance);

- по количеству (quantity variance).

В первом случае речь идет о ситуации, когда стоимость ресурса (трудового или материального) превысила нормативную величину, например, когда цена закупленного материала оказалась выше нормативной стоимости этого материала. Во втором случае мы говорим о превышении количества использованного ресурса над установленным нормативом, например, о затратах на выполнение технологической операции большего количества рабочего времени, чем положено согласно трудовым нормативам. Возможны, естественно, и ситуации, когда наблюдается наличие двух типов отклонений одновременно.

Учет отклонений нормативной себестоимости от фактической по категориям затрат:

1. Анализ отклонений по прямым материальным затратам (direct materials variance).

2. Анализ отклонений по прямым трудозатратам (direct labor variance).

3. Анализ отклонений по переменным накладным расходам (variable overhead variances)