Утеря первичных бухгалтерских документов

| Вид материала | Документы |

СодержаниеПорядок документального оформления утери документов |

- Дневник работы, 262.73kb.

- Базовый план Число часов, всего Втом числе, 23.2kb.

- Концепция Бухгалтерской отчётности в России и международной практике. Отчётность организации, 883.53kb.

- 31. Доходы их классификация и состав для целей налогообложения прибыли, 754.41kb.

- Новости членов, 274.34kb.

- Рабочий план счетов бухгалтерского учета Формы первичных учетных документов, применяемых, 138.93kb.

- Информация о ходе проведения отчётов и выборов в первичных профсоюзных организациях, 31.38kb.

- Бухгалтерский баланс, 398.32kb.

- Курсовая работа по предмету: «Аудит», 265.22kb.

- Лабораторная работа №2 Тема: Мемориально-ордерная форма бухгалтерского учёта и её использование, 324.39kb.

Утеря первичных бухгалтерских документов

От утери первичных документов не застрахован никто. О том, чем грозит предприятию утеря первичной документации и что необходимо сделать для ее восстановления, будет идти речь в этой публикации.

Роль первичных документов в учете и порядок их хранения

В соответствии с п. 8.1 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине» от 16.07.99 г. № 996-XIV (далее — Закон № 996) бухгалтерский учет на предприятии ведется непрерывно со дня регистрации и до ликвидации, а основанием для бухгалтерского учета хозяйственных операций служат первичные документы, которые фиксируют факты осуществления хозяйственных операций (п. 9.1 Закона № 996). Предприятие само обеспечивает надлежащее хранение первичных документов и регистров бухгалтерского учета на протяжении установленного срока (п. 9.7 Закона № 996).

Ответственность за обеспечение сохранности обработанных документов, регистров и отчетности на протяжении установленного срока, но не менее трех лет (срок хранения первичных документов рассмотрен нами в «ШБ» № 3/2006 стр. 35-37), несет владелец или уполномоченный орган (должностное лицо), осуществляющий руководство предприятием в соответствии с законодательством и учредительными документами (п. 8.3 Закона № 996).

Порядок хранения первичных документов, учетных регистров, бухгалтерской отчетности предприятиями независимо от форм собственности (кроме банков) определен «Положением о документальном обеспечении записей в бухгалтерском учете», утвержденном приказом Минфина Украины от 24.05.95 г. № 88 (далее — Положение № 88).

Предприятие обязано обеспечить сохранность первичной документации. В соответствии с п. 6.2 Положения № 88 первичные документы и учетные регистры, которые прошли обработку, бухгалтерские отчеты и балансы до передачи их в архив предприятия должны храниться в бухгалтерии в специальных помещениях или закрытых шкафах, под ответственностью лиц, назначаемых главным бухгалтером. Бланки строгой отчетности должны храниться в сейфах, металлических шкафах или специальных помещениях, которые обеспечивают их сохранность (п. 6.3 Положения № 88).

В соответствии с п. 6.7 Порядка № 88 хранение первичных документов и учетных регистров, которые прошли обработку, а также бухгалтерских отчетов и балансов, оформление и передачу их в архив обеспечивает главный бухгалтер предприятия.

Порядок документального оформления утери документов

В соответствии с п. 6.10 Положения № 88

В случае утери или уничтожения первичных документов, учетных регистров и отчетов руководитель предприятия, учреждения письменно сообщает об этом правоохранительные органы и приказом назначает комиссию для установления перечня отсутствующих документов и расследования причин их пропажи или уничтожения.

Для участия в работе комиссии приглашаются представители следственных органов, охраны и государственного пожарного надзора.

Результаты работы комиссии оформляются актом, который утверждается руководителем предприятия, учреждения. Копия акта отправляется органу, в сфере управления которого находится предприятие, учреждение, а также государственной налоговой инспекции — предприятиями и местному финансовому органу — учреждениями, в 10-дневной срок.

Сообщать или не сообщать о пропаже документов в правоохранительные органы, решает руководитель. Это зависит от причин, объемов и значимости, а также возможности восстановления утерянных документов. Если, например, произошла кража со взломом и уничтожены учредительные документы, то сообщить в милицию необходимо, а если пропала папка с текущей информацией, которую можно восстановить без особого труда, то проще обойтись «своими силами», тем более, если это не умышленная утеря.

Органы милиции, приняв заявление, будут проводить свое расследование, и делать надлежащие выводы. В своем письме от 11.03.02 г. № 10-197 Госкомархив Украины предлагает в случае неумышленного уничтожения или утери документов на предприятии принять меры, предусмотренные пп. 4.5.4 «Правил работы архивных подразделений органов государственной власти, местного самоуправления, предприятий, учреждений, организаций», утвержденных приказом Госкомархива Украины от 16.03.2001 г. № 16 (далее — Правила № 16). В соответствии с пп. 4.5.4 Правил № 16 в случае выявления недостачи документов и дел соответствующими структурными подразделениями предприятия осуществляется их розыск.

При отрицательном результате розыска руководитель предприятия утверждает акт о недостаче документов (приложение 6), назначает служебное расследование и издает приказ о привлечении к ответственности лиц, виновных в утере документов или дел. Правда, пп. 4.5.4 Правил № 16 предусматривает, что на предприятии есть архив, но создание архива является правом, а не обязанностью предприятия (ст. 32 Закона Украины «О Национальном архивном фонде и архивных учреждениях» от 24.12.93 г. № 3814-XII). А вот в случае неумышленного уничтожения или утери документов физическим лицом - субъектом предпринимательской деятельности, не имеющим наемных работников, письменно уведомить соответствующие контролирующие органы необходимо (письмо № 10-197 Госкомархива), так как подтвердить при необходимости факт потери документов у самого себя ему будет проблематично.

Состав комиссии также определяется в зависимости от размеров и причины происшествия. В состав комиссии обычно входят работники бухгалтерии (кроме лиц, непосредственно причастных к пропаже документов), а также специалистов, которые могут определить причины и последствия произошедшего (юрист, инженер по технике безопасности, служба охраны и др.).

К участию в работе комиссии привлекаются в зависимости от причин пропажи:

- в случае стихийного бедствия — территориальное управление МЧС;

- в случае пожара — пожарная служба;

- в случае затопления — коммунальная служба;

- в случае кражи — органы МВД.

При значительных объемах пропавших документов к участию в комиссии могут также привлекаться независимые эксперты (аудиторы, оценщики и т.п.).

В любом случае состав комиссии должен быть не менее трех человек. Результаты работы комиссии оформляются актом, который утверждается руководителем. В акте приводится перечень пропавших документов. Прилагаются акты соответствующих служб, если они вызывались на место проишествия. Кроме того, прилагаются объяснительные записки лиц, ответственных за хранение утерянных документов (главный бухгалтер, делопроизводитель и др.). Копия акта в десятидневный срок направляется в вышестоящий орган (если он есть), а также в государственную налоговую инспекцию по месту регистрации.

Рассмотрим пример.

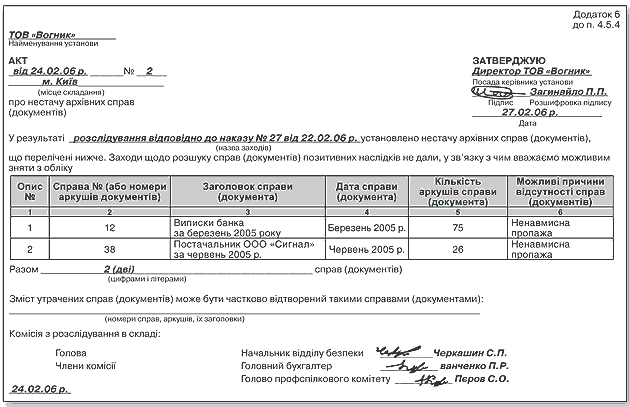

ПРИмер 1

На предприятии ООО «Огонек» в ходе ревизии законченных дел за 2005 год главным бухгалтером 22.02.06 г. было обнаружено, что пропала папка с банковскими документами за март 2005 года и папка с накладными от поставщика ООО «Сигнал» за июнь 2005 года. Главный бухгалтер сообщил о происшествии руководителю, изложив в служебной записке от 22.02.06 г. обстоятельства дела — обе папки находились в работе и вовремя не были возвращены бухгалтером материального отдела Дудко А.И., в момент ревизии выявлена пропажа обеих папок.

Руководитель принял решение не сообщать о пропаже в милицию, а разобраться силами предприятия. 22.02.06 г. своим приказом руководитель назначает комиссию по расследованию пропажи бухгалтерских документов, выявленных в ходе ревизии, в составе главного бухгалтера, начальника службы безопасности и председателя профсоюзной организации, поручает им расследование и определяет срок расследования – с 22.02.06 г. по 24.02.06 г.

Комиссия установила перечень пропавших документов и провела расследование в установленные сроки. В ходе расследования документы не найдены. Комиссия пришла к выводу, что утеря документов произошла неумышленно в процессе передачи в феврале 2006 г. в соответствии с актом № 1 от 02.02.06 г. документов за 2000-2002 годы, подлежащих уничтожению, предприятию по заготовке вторсырья. Результаты расследования с объяснительными всех работников предприятия, причастных к пропаже (работники бухгалтерии и делопроизводитель), в форме акта результатов расследования 24.02.06 г. предоставлены руководителю.

Руководитель 27.02.06 г. утверждает акт, своим приказом от 27.02.06 г. обязывает главного бухгалтера в двухнедельный срок восстановить утерянные документы, и направляет 28.02.06 г. копию акта с копией приказа о восстановлении документов в налоговую инспекцию по месту регистрации.

Продолжение следует