Лекционные материалы по дисциплине

| Вид материала | Учебно-методическое пособие |

- Рабочая учебная программа дисциплины (специальность 030501 юриспруденция) «Согласовано», 830.19kb.

- Рабочая учебная программа по курсу материалы и элементы электронной техники для специальности, 84.56kb.

- Методические рекомендации студенту по изучению дисциплины «теория и практика перевода», 813.69kb.

- Методические рекомендации студенту по изучению дисциплины «теория и практика перевода», 762.28kb.

- Материалы для подготовки студентов к зачету по дисциплине "Культура речи") агОния (десяток), 32.31kb.

- Учебно-методические материалы по дисциплине «Административно-правовые основы управления», 80.08kb.

- Реферат по дисциплине: «Материаловедение» На тему: Порошковые и композиционные материалы, 274.32kb.

- Контрольная работа Экзамен по дисциплине «Отечественная история» Для студентов заочной, 244.8kb.

- А. М. Иванов Научно-информационный материал «Методические материалы к практическим, 91.96kb.

- Материалы для выполнения курсовой работы по дисциплине, 255.7kb.

Порядок формирования регистра

Регистр вызывается из меню "Налоговый учет - Регистры учета хозяйственных операций - Регистр учета расходов по оплате труда" (рис. 7.2.).

Рисунок. 7.2. Порядок формирования регистра учета расходов по оплате труда.

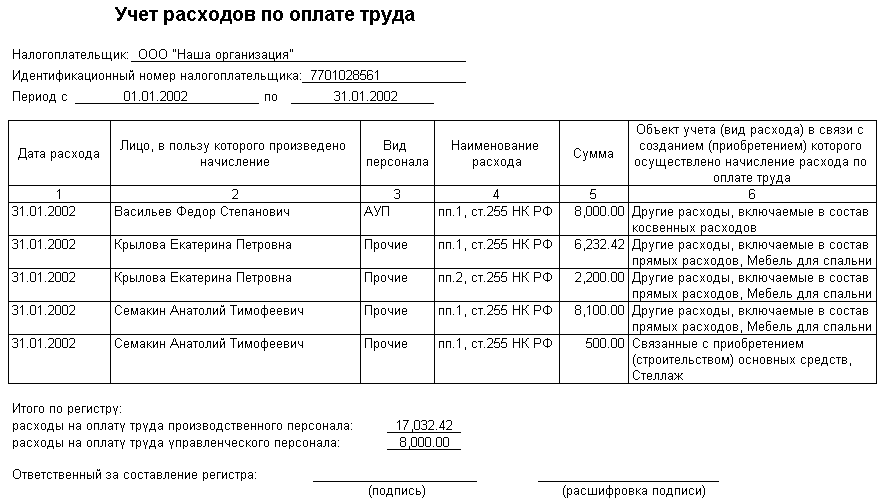

Формируется по данным не помеченных на удаление документов "Расходы на оплату труда", принадлежащих отчетному периоду. Одной записи регистра соответствует строка указанного документа. Состав показателей регистра представлен на рисунке 7.3.

Рисунок. 7.3. Регистр "Учет расходов по оплате труда"

Дата расхода. Дата осуществления (начисления или выплаты) расхода, связанного с оплатой труда для конкретного сотрудника. Значение показателя - это дата документа "Расходы на оплату труда", отражающего факт расхода.

Лицо, в пользу которого произведено начисление. Указывается Фамилия, И.О. (табельный номер) физического лица, по которому произведено начисление расхода на оплату труда. Эти данные берутся из справочника "Сотрудники". Исключение составляет Комплексная конфигурация, в которой эти данные берутся из справочника "Физ. лица".

Вид персонала. Отражает принадлежность сотрудника к виду персонала. Показатель может принимать два значения:

- АУП - если в соответствующей строке документа "Расходы на оплату труда" в поле "АУП" указано "+";

- Прочие - во всех остальных случаях.

Наименование расхода. Данный реквизит указывает подпункт статьи 255 НК РФ, к которому относится начисленный расход (оплата труда, премии, начисления стимулирующего и (или) компенсирующего характера, и др.). Значение показателя берется из поля "Наименование расхода" соответствующей строки документа "Расходы на оплату труда".

Сумма. Отражается сумма начисленного расхода по оплате труда. Значение показателя - значение поля "Сумма" соответствующей строки документа "Расходы на оплату труда".

Объект учета (вид расхода), в связи с созданием (приобретением) которого произведено начисление расхода по оплате труда. Показатель отражает объект учета и вид расхода, с которым связаны расходы на оплату труда. Произведенное начисление расхода на оплату труда, имеет отношение к созданию, приобретению объектов учета или осуществлению расходов, указанных в данном реквизите.

Значение показателя определяется, как совокупность реквизитов "Вид расхода" и "Объект налогового учета" соответствующей строки документа "Расходы на оплату труда".

Итого за период заполнения регистра. Указывается итоговая сумма расходов на оплату труда по всем работникам (в разрезе вида персонала) за отчетный период данного регистра. В связи с тем, что возможны два варианта вида персонала, то итоги отражаются двумя строками:

- расходы на оплату труда управленческого персонала - это сумма показателей "Сумма" данного регистра, у которых в той же строке показатель "Вид персонала" имеет значение "АУП";

- расходы на оплату труда производственного персонала - сумма показателей "Сумма" не относящихся к расходам на оплату труда управленческого персонала.

Лекция 8

Тема:

Автоматизация бухгалтерского учета на промышленных предприятиях.

Технология учетных работ в системе “1С:Предприятие”,

компонента “1С:Бухгалтерия”.

Содержание темы:

- Учет прочих операций и финансовых результатов

- Формирование бухгалтерской отчетности

- Обеспечение сохранности данных

Кроме отражения отдельных хозяйственных операций для целей налогового учета в "1С:Бухгалтерии 7.7" реализовано автоматическое выполнение следующих регламентных операций:

- начисление амортизации;

- учет отрицательного результата от реализации амортизируемого имущества в составе расходов текущего отчетного (налогового) периода;

- учет расходов на НИОКР в составе расходов текущего отчетного (налогового) периода;

- учет расходов по освоению природных ресурсов в составе расходов текущего отчетного (налогового) периода;

- учет фактических платежей по долгосрочному страхованию жизни работников;

- учет фактических платежей по страхованию на оплату медицинских расходов;

- учет фактических платежей по страхованию на случай утраты трудоспособности или наступления смерти;

- учет расходов по страхованию имущества в составе расходов текущего отчетного (налогового) периода;

- учет расходов будущих периодов на оплату труда в составе расходов текущего отчетного (налогового) периода;

- учет налогов и сборов с расходов на оплату труда будущих периодов в составе расходов текущего отчетного (налогового) периода;

- учет прочих расходов будущих периодов в составе расходов текущего отчетного (налогового) периода;

- учет расходов по долгосрочному страхованию жизни работников в составе расходов текущего отчетного (налогового) периода;

- учет расходов по страхованию на оплату медицинских расходов в составе расходов текущего отчетного (налогового) периода в составе расходов текущего отчетного (налогового) периода;

- учет расходов по страхованию на случай утраты трудоспособности или наступления смерти в составе расходов текущего отчетного (налогового) периода;

- учет представительских расходов в составе расходов текущего отчетного (налогового) периода;

- учет расходов на рекламу в составе расходов текущего отчетного (налогового) периода;

- учет транспортных расходов в составе расходов текущего отчетного (налогового) периода;

- расчет стоимости сырья/материалов, списанных в текущем отчетном (налоговом) периоде;

- расчет стоимости товаров, списанных в текущем отчетном (налоговом) периоде;

- распределение прямых расходов;

- распределение косвенных расходов (для организаций, которые наряду с деятельностью, облагаемой налогом на прибыль, осуществляют деятельность, подлежащую обложению единым налогом на вмененный доход);

- расчет стоимости продукции, работ и услуг, с учетом полуфабрикатов собственного производства.

В "1С:Бухгалтерии 7.7" поддерживается система налоговых регистров:

Регистры учета хозяйственных операций:

- регистр учета операций приобретения имущества, работ, услуг, прав;

- регистр учета операций выбытия имущества, работ, услуг, прав;

- регистр учета поступлений денежных средств;

- регистр учета расхода денежных средств;

- регистр -расчет сумм начисленных штрафных санкций за отчетный период;

- регистр учета расходов по оплате труда;

- регистр учета начисления налогов, включаемых в состав расходов;

- регистр учета прямых расходов на производство;

Регистры промежуточных расчетов:

- регистр -расчет амортизации нематериальных активов;

- регистр -расчет стоимости сырья/материалов, списанных в отчетном периоде;

- акт инвентаризации кредиторской задолженности на отчетную дату;

- регистр учета договоров на добровольное страхование работников;

- регистр учета расходов по добровольному страхованию работников;

- регистр -расчет учета расходов по страхованию работников текущего периода;

- регистр -расчет стоимости остатков незавершенного производства;

Регистры учета состояния единицы налогового учета:

- регистр информации об объекте основных средств;

- регистр информации об объекте нематериальных активов;

- регистр информации о движении приобретенных товаров, учитываемых по методу средней себестоимости;

- регистр информации о движении готовой продукции, учитываемой по методу средней себестоимости, с учетом полуфабрикатов собственного изготовления;

- регистр информации о движении приобретенных сырье/материалах, учитываемых по методу средней себестоимости;

- регистр учета расходов будущих периодов;

- регистр учета операций по движению дебиторской задолженности;

- регистр учета операций по движению кредиторской задолженности;

- регистр учета расчетов с бюджетом;

- регистр учета расчетов по штрафным санкциям;

Регистры формирования отчетных данных:

- регистр -расчет амортизации основных средств;

- регистр учета стоимости товаров, списанных в отчетном периоде;

- регистр учета стоимости продукции, списанной в отчетном периоде;

- регистр учета прочих расходов текущего периода;

- регистр -расчет остатка транспортных расходов;

- регистр -расчет финансового результата от реализации амортизируемого имущества;

- регистр учета внереализационных расходов текущего периода;

- регистр -расчет финансового результата от реализации прав, которые были приобретены ранее в рамках операции по оказанию финансовых услуг;

- регистр учета доходов текущего периода.