Лекционные материалы по дисциплине

| Вид материала | Учебно-методическое пособие |

СодержаниеУчет готовой продукции в "1С:Бухгалтерия" |

- Рабочая учебная программа дисциплины (специальность 030501 юриспруденция) «Согласовано», 830.19kb.

- Рабочая учебная программа по курсу материалы и элементы электронной техники для специальности, 84.56kb.

- Методические рекомендации студенту по изучению дисциплины «теория и практика перевода», 813.69kb.

- Методические рекомендации студенту по изучению дисциплины «теория и практика перевода», 762.28kb.

- Материалы для подготовки студентов к зачету по дисциплине "Культура речи") агОния (десяток), 32.31kb.

- Учебно-методические материалы по дисциплине «Административно-правовые основы управления», 80.08kb.

- Реферат по дисциплине: «Материаловедение» На тему: Порошковые и композиционные материалы, 274.32kb.

- Контрольная работа Экзамен по дисциплине «Отечественная история» Для студентов заочной, 244.8kb.

- А. М. Иванов Научно-информационный материал «Методические материалы к практическим, 91.96kb.

- Материалы для выполнения курсовой работы по дисциплине, 255.7kb.

Учет готовой продукции в "1С:Бухгалтерия"

В конфигурации "1С:Бухгалтерский учет" способ учета готовой продукции задается периодической константой в меню "Операции", которая так и называется - "Способ учета готовой продукции и полуфабрикатов". По умолчанию установлено значение "По фактической стоимости".

Перед началом работы с программой необходимо заполнить справочник "Виды продукции, работ, услуг", определив для каждого элемента справочника "Тип номенклатуры" (для готовой продукции - это "Продукция" соответственно).

Элементы этого справочника являются объектами аналитического учета на счете 20 (субконто 1). В течение месяца затраты на производство собираются на дебете счета 20 по каждому виду продукции и по статьям затрат. Для того, чтобы затраты на производство отнести на себестоимость определенного вида готовой продукции, во всех справочниках и документах, где используется счет 20, необходимо указать вид продукции, в себестоимость которого эти затраты должны быть включены. Например, при заполнении справочника "Сотрудники" для сотрудников, принимающих непосредственное участие в производственном процессе, необходимо указать, на себестоимость какой продукции относится заработная плата конкретного сотрудника. Аналогично заполняется справочник "Основные средства". В результате амортизация относится на себестоимость продукции, в выпуске которой это основное средство участвует.

Расчеты с контрагентами

- Учет продаж продукции, товаров, работ и услуг

- Учет передачи на реализацию продукции и товаров

- Учет импортных операций

- Гибкий механизм ценообразования

- Учет взаиморасчетов в разрезе договоров, а также отдельных поставок и оплат

- Учет заявок на поставку продукции клиентам и контроль исполнения

- Резервирование продукции на складе по заявке

- Формирование заказов поставщикам и контроль поставок

- Гибкая система отслеживания взаиморасчетов и зачета авансов

- Проведение взаимозачетов

- Автоматическое построение книг покупок и продаж с возможностью ручного

- формирования записей в необходимых случаях

- Детальные аналитические отчеты по взаиморасчетам

Складской учет

- Учет складских запасов и движения продукции, материалов и товаров

- Партионный учет стоимости материалов и товаров, списание по методам LIFO, FIFO, «по средней»

- Учет остатков импортных товаров, в разрезе грузовых таможенных деклараций (ГТД)

и ").

Лекция 7

Тема:

Автоматизация бухгалтерского учета на промышленных предприятиях.

Технология учетных работ в системе “1С:Предприятие”,

компонента “1С:Бухгалтерия”.

Содержание темы:

- Кассовые и банковские операции

- Учет расходов на оплату труда и начислений на фонд оплаты труда

Учет банковских и кассовых операций

Банковские и кассовые операции инициируются документами учета денежных средств. Но факт записи в информационную базу денежного документа может означать лишь намерение пользователя - сотрудника финансовой службы или бухгалтерии. Для того, чтобы в информационной базе было зарегистрировано соответствующее движение денежных средств, факт оплаты должен быть подтвержден путем простановки в денежном документе отметки "Оплачено". Для банковских платежных документов — платежных поручений при этом должна быть указана дата оплаты, поскольку дата платежа может не совпадать с датой документа. Для кассовых документов дату оплаты указывать не требуется, поскольку по правилам кассовых операций дата оплаты совпадает с датой документа.

При регистрации оплаты документа будут автоматически сформированы проводки. В качестве даты проводок будет использована дата платежа.

Несколькими щелчками мыши по экранной форме банковского расчетного документа можно открыть фрагмент журнала проводок, который будет содержать проводки, сформированные документом.

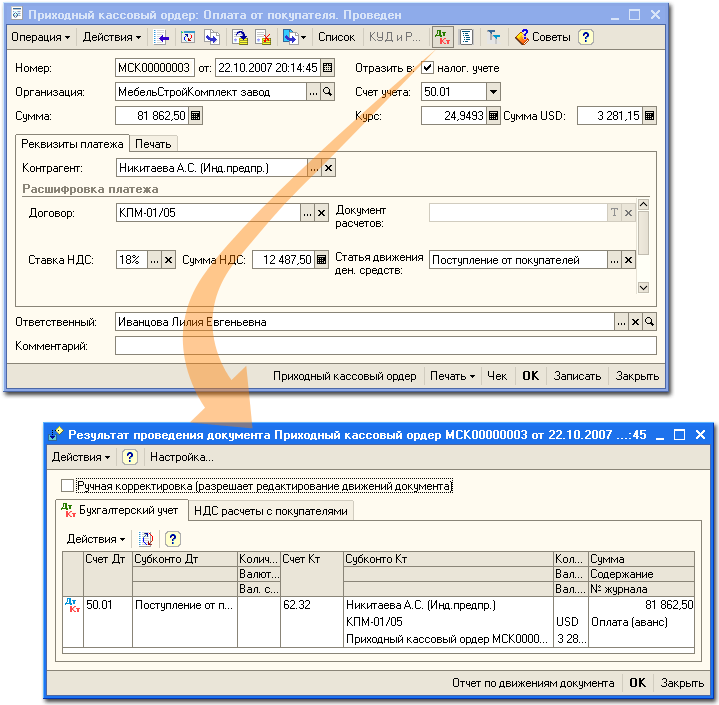

Сведения о кассовых операциях вводятся в информационную базу кассовыми документами — приходными кассовыми ордерами и расходными кассовыми ордерами.

Для регистрации движения денежных средств по кассовым документам (приходному кассовому ордеру, расходному кассовому ордеру) в форме документа должна быть проставлена отметка "Оплачено". Дату оплаты специально указывать не требуется, поскольку для кассовых документов дата оплаты должна совпадать с датой документа.

Прикладное решение позволяет править проводки документа вручную. Но лучше изменить исходную информацию, содержащуюся в документе, и перепровести документ — сформировать проводки заново.

Безналичные денежные средства учитываются на счете 51. Предприятие может иметь несколько расчетных счетов в одном или нескольких банках. В бухгалтерском учете этот факт будет отражен введением дополнительного разреза аналитического учета. В плане счетов бухгалтерского учета к счету 51 прикреплен вид субконто "Банковские счета".

Банковский счет указывается в форме банковского расчетного документа. При автоматическом формировании проводки он будет подставлен в качестве субконто.

Счета расчетов с контрагентами, которые будут использоваться в проводках, указываются непосредственно в форме документа. Но специально вводить его, скорее всего, не потребуется, поскольку он будет подставлен автоматически после того, как пользователь укажет в форме документа контрагента и договор: наиболее подходящий счет будет подобран из специального списка, хранящегося в информационной базе.

В конфигурации реализованы механизмы группового ввода и обработки платежных документов: обработка "Выписка банка", механизм обмена информацией с программами типа "Клиент банка". Эти обработки формируют или корректируют документы, которые, в свою очередь, порождают проводки.

Рисунок 7.1. Приходный кассовый ордер.

Система "Клиент-Банк". Функции и преимущества системы "Клиент-Банк".