Лекционные материалы по дисциплине

| Вид материала | Учебно-методическое пособие |

- Рабочая учебная программа дисциплины (специальность 030501 юриспруденция) «Согласовано», 830.19kb.

- Рабочая учебная программа по курсу материалы и элементы электронной техники для специальности, 84.56kb.

- Методические рекомендации студенту по изучению дисциплины «теория и практика перевода», 813.69kb.

- Методические рекомендации студенту по изучению дисциплины «теория и практика перевода», 762.28kb.

- Материалы для подготовки студентов к зачету по дисциплине "Культура речи") агОния (десяток), 32.31kb.

- Учебно-методические материалы по дисциплине «Административно-правовые основы управления», 80.08kb.

- Реферат по дисциплине: «Материаловедение» На тему: Порошковые и композиционные материалы, 274.32kb.

- Контрольная работа Экзамен по дисциплине «Отечественная история» Для студентов заочной, 244.8kb.

- А. М. Иванов Научно-информационный материал «Методические материалы к практическим, 91.96kb.

- Материалы для выполнения курсовой работы по дисциплине, 255.7kb.

Цели, задачи и особенности изучения курса технологии автоматизированной обработки учетно-аналитической информации (ТАОУАИ)

Содержание темы:

- Роль и место автоматизированных информационных систем бухгалтерского учета и экономического анализа (АИСБУЭА) в управлении экономическим объектом.

- Структура и виды обеспечения АИСБУЭА.

В управленческой деятельности предприятий важную роль играет бухгалтерский учет. Его значение повышается при реформировании в соответствии с международными стандартами финансовой отчетности. В рыночной экономике бухгалтер является не только счетоводом, фиксирующим события хозяйственной жизни, но и специалистом, способным как понять и оценить любые явления хозяйственной жизни, так и предусмотреть их, предложить пути развития событий. Для этого в предприятиях необходимо создать и реализовать учетно-аналитическую систему.

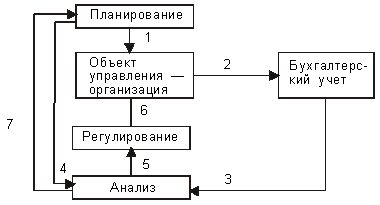

Методически связующим процессом в процессе функционирования учетно-аналитической системы является комплексный анализ, так как учет является информационной базой анализа и аудита. При этом осуществляется прямая и обратная связь (рисунок 2.1).

Рисунок 2.1 Бухгалтерский учет как функция управления

Планирование — это определение целей и задач, стоящих перед организацией, проектирование результатов и выбор путей их достижения. При планировании задается желаемый уровень основных оценочных показателей деятельности организации (1). Организация осуществляет деятельность на основе разработанного плана.

Бухгалтерский учет производит регистрацию происходящих в процессе деятельности хозяйственных операций (2) и формирует обобщающие показатели фактического выполнения плана (3).

Анализ деятельности производится путем сопоставления плановых (4) и учетных показателей, выявления отклонений (5). Полученная информация об отклонениях используется для выработки управленческих решений и регулирования деятельности объекта управления (6). Кроме того, в блоке анализа формируется информация, необходимая для планирования последующих циклов деятельности организации (7).

Учетно-аналитическая система в широком смысле — это система, базирующаяся на бухгалтерской информации, включающей оперативные данные и использующей для экономического анализа статистическую, техническую, социальную и другие виды информации. Поэтому в широком плане учетно-аналитическая система представляет собой сбор, обработку и оценку всех видов информации, потребляемой для принятия управленческих решений на микро- и макроуровнях.

Бухгалтерская учетно-аналитическая система является одной из составляющих общей системы, она базируется только на бухгалтерской информации и осуществляется работниками бухгалтерии. Ее суть заключается в объединении учетных и аналитических операций в один процесс, проведении оперативного микроанализа, обеспечении непрерывности этого процесса и использовании его результатов при выработке рекомендаций для принятия управленческих решений. При этом общая методология и нормативные положения учета и анализа совершенствуются для рационального использования в единой учетно-аналитической системе.

Расширения функций бухгалтерского учета в сторону анализа и совмещения этих функций требуют и официальные инструкции по бухгалтерскому учету и отчетности. В частности, в требованиях к составлению пояснительной записки к бухгалтерскому балансу отмечено, что в ней необходимо объяснить суть представленной отчетной информации. Также в ней необходимо приводить алгоритм расчета аналитических показателей (рентабельности, доли оборотных средств и пр.). Требуется оценивать структуру баланса (текущей ликвидности, обеспеченности собственными средствами, способности восстанавливать платежеспособность, повышать деловую активность). Бухгалтер должен также охарактеризовать на перспективу структуру источников средств и т.д., то есть пояснительная записка к годовому бухгалтерскому отчету носит аналитический характер, и ее может качественно подготовить только бухгалтер, овладевший процедурами учетно-аналитической системы и применяющий их на практике.

В организациях контроль и экономический анализ представляют функции управления экономикой. В качестве важнейшего условия реализации этих функций некоторыми учеными предлагается создавать самостоятельные подсистемы, совмещающие функции бухгалтера и экономиста.

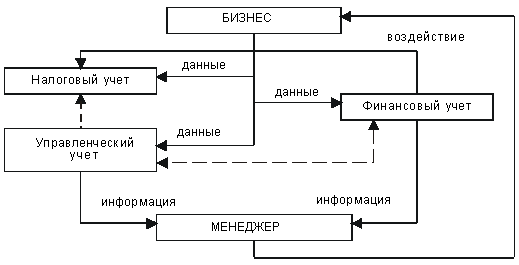

Источниками информации при этом в основном являются учетные и отчетные данные бухгалтерского и других видов учета. Эта информация составляет первую ступень подготовки данных для управленческих решений, вторая ступень — их анализ и оценка (рисунок 2.2)

Рисунок 2.2. Прямая и обратная связь составляющих системы бухгалтерского учета

в механизме хозяйственной деятельности

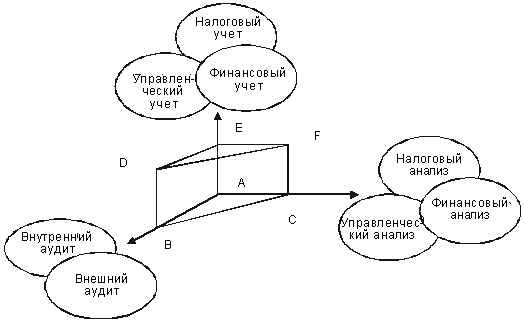

Исторически отечественный бухгалтерский учет не подразделялся на финансовый и управленческий, выделялся лишь раздел производственного учета. За рубежом же такое разделение произошло десятки лет назад.

В настоящее время система управленческого учета на предприятиях практически сформировалась. Таким образом, современный бухгалтерский учет подразделяется на финансовый, управленческий и налоговый учет, что соответственно привело к выделению таких категорий, как финансовый, управленческий и налоговый анализ и аудит.

В результате образуется учетно-аналитическая система (УАС) с взаимодействующими элементами (рисунок 2.3).

Рисунок. 2.3. Принципиальная схема взаимодействия элементов учетно-аналитической системы (УАС)

На представленной схеме показаны элементы, составляющие учетно-аналитическую систему. Точка А представляет исходную информационную базу УАС, то есть бизнес или хозяйственную деятельность предприятия. Прямая АЕ — бухгалтерский учет, который представляет собой сочетание финансового, управленческого и налогового учета. Прямая АС — анализ хозяйственной деятельности, представленный компонентами: финансовый анализ (традиционный вариант), управленческий анализ (контроллинг), налоговый анализ (выделяемый в отдельную категорию на основании налогового учета). Прямая АВ представляет систему аудита внутреннего и внешнего.

Если рассматривать учетно-аналитическую систему с точки зрения тектологии (Тектология - Всеобщая Организационная Наука)

от греч. «Т.» – учение о строительстве. Исходным пунктом Т. является признание необходимости подхода к изучению любого явления с точки зрения его организации.

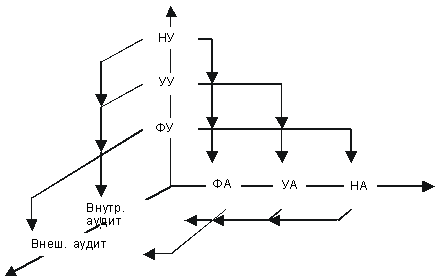

Принять организационную точку зрения – это значит изучать любую систему с точки зрения как отношений всех ее частей, так и отношений ее как целого со средой, т.е. со всеми внешними системами), то для нее характерны все имеющиеся виды основных организационных механизмов (формирования и регулирования систем). К формирующим механизмам в теории тектологии относятся конъюгация (соединение комплексов), ингрессия (вхождение элемента одного комплекса в другой) и дезингрессия (распад комплекса). В учетно-аналитической системе:

- конъюгация представлена соединением учета, анализа и аудита с помощью единого информационного пространства — бизнеса (точка А);

- ингрессия составляющих УАС прослеживается во взаимодействии финансового, управленческого и налогового учета, в соприкосновении внешнего и внутреннего аудита и, наконец, в сочетании видов хозяйственного анализа. Конечно, степень ингрессии элементов УАС в каждом варианте различна (рисунок 2.4);

- дезингрессия в УАС незначительна и заключается в несоприкосновении ее некоторых элементов.

Рисунок 2.4. Взаимодействие составляющих учетно-аналитической системы

В связи с введением налогового учета многие специалисты были всерьез обеспокоены ролью финансового учета для предприятий. Ведь кроме открытых акционерных обществ (где финансовые отчеты публикуются или оглашаются на собрании акционеров) данными финансового учета и отчетности из внешних пользователей интересуется в основном налоговая инспекция. Таким образом, существует вероятность того, что для МНС будет предоставляться налоговая отчетность, а для внутренних пользователей — внутренняя отчетность по данным управленческого учета, и роль финансового учета снизится. Однако такой вариант развития ситуации кажется неправдоподобным, и снижать значение финансового учета только из-за выделения отдельной категории — налоговый учет — нельзя.

Основной целью УАС является обеспечение эффективности функционирования системы учета и контроля на предприятии.

Учет можно представить как информационную систему предприятия, в которой сплошным методом регистрируются факты хозяйственной деятельности. Можно выделить три основных компонента, оформившихся под влиянием факторов внешней и внутренней среды в отдельные подсистемы:

- управленческий учет;

- финансовый учет;

- налоговый учет.

Управленческий учет охватывает те виды учетной информации, которые необходимы менеджерам предприятия в целях внутреннего управления. Финансовый учет определяется как процесс формирования финансовой отчетности в целях предоставления достоверной информации о компании всем заинтересованным пользователям. Налоговый учет имеет целью использование информации для правильного расчета налоговых платежей и налогового планирования. Таким образом, цели построения каждой подсистемы четко выражены.

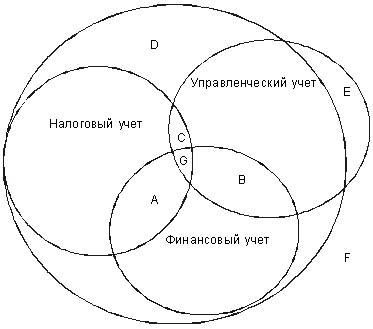

Модель учетной системы хозяйствующего субъекта как подсистемы УАС может быть изображена так, как это сделано на рисунке 2.5.

Рисунок 2.5. Модель учетной системы хозяйствующего субъекта для целей УАС

На рисунке зона D представляет собой систему бухгалтерского учета. Взаимопроникновение информации из подсистемы в подсистему обеспечивает целостность бухгалтерского учета и подтверждает соблюдение принципов его функционирования.

Оставшаяся вне системы зона Е представляет собой ту часть подсистемы управленческого и производственного учета, которая, будучи частью учетной системы, не является частью системы бухгалтерского учета. Это обусловлено тем, что в силу объективных причин бухгалтерский учет не может охватить некоторых явлений хозяйственной жизни предприятия и условных фактов хозяйственной деятельности, которые, тем не менее, непосредственно оказывают влияние на процесс принятия управленческих решений.

Зона А и отчасти зона В, находящиеся на пересечении систем налогового, финансового и части управленческого учета, являются зонами повышенного контроля, так как информация, формализуемая в данных зонах, представляет наибольший интерес для всех категорий заинтересованных пользователей.

Бизнес-процессы, проистекающие в зоне С и в большей части зоны В, не являются предметом непосредственного внимания внешних пользователей, так как предполагается, что функционирование подсистем и результаты их взаимодействия в целом контролируются системой внутреннего контроля предприятия (зона F).

Рационально организованная система внутреннего контроля с точки зрения времени его осуществления имеет целью охватить все виды контроля: предварительный (предшествующий совершению хозяйственной операции), текущий (оперативный) и последующий.

Предварительный контроль осуществляется в основном руководителями высшего и среднего управленческого звена, так как сводится к принятию решения о целесообразности осуществления определенного вида хозяйственных операций, пресечению действий неуполномоченных лиц на заключение сделок и оформление документов, которые могут нанести ущерб финансовому положению или деловой репутации организации.

Текущий контроль позволяет системе оперативно выявлять ошибки и нарушения, которые были упущены на этапе предварительного контроля. На предприятиях с развитой системой внутреннего контроля объектами оперативного контроля являются большинство хозяйственных операций, а субъектами — все работники, отвечающие за их регистрацию в бухгалтерском и управленческом учете.

Что же касается последующего контроля, то его функция заключается в определении последствий совершения конкретной хозяйственной операции. Основными субъектами последующего контроля являются государственные органы, поэтому в настоящее время во избежание санкций со стороны финансовых и налоговых органов крупные компании все большее внимание уделяют реализации механизма последующего контроля.

Учетно-аналитическая система должна строиться по принципу хронологии сбора, обработки данных и формирования отчетных документов, от оперативной информации до бухгалтерских балансов и приложений к ним, что представлено в таблице 2.1.

Таблица 2.1.Состав учетно-аналитической системы бухгалтерии

| № п/п | Виды учетных документов | Методы анализа |

| 1 | Оперативные документы | Сравнение с нормативом по внешнему оформлению. Проверка достоверности данных. Логическая оценка показателей |

| 2 | Журнал регистрации хозяйственных операций | Проверка хронологии записей. Сравнение данных журнала с данными первичных документов. Группировка хозяйственных операций по видам и адресатам |

| 3 | Проводки по счетам | Выбор счетов для соответствующих записей. Группировка операций по счетам. Оценка операций, влияющих на сальдо |

| 4 | Учетные регистры (журналы-ордера, ведомости) | Сравнение соответствия данных, приведенных в регистрах, оценка конечных данных по каждой записи |

| 5 | Главная книга | Свод данных из журналов и ведомостей. Оценка сводных данных по сгруппированным счетам |

| 6 | Баланс | Сравнительный анализ динамики и структуры частей баланса. Расчет и оценка коэффициентов финансового положения и состояния, деловой активности, рентабельности и т.д. |

| 7 | Приложения к балансу | Сравнение с нормативными, плановыми документами и в динамике, факторный анализ использования ресурсов |

Учетно-аналитическая система, действуя непрерывно, повышает качество и расширяет область практического применения учетной информации, положительно влияя в конечном счете на качество подготавливаемой и представляемой отчетности и сами отчетные показатели, то есть на эффективность учетной информации для сторонних пользователей. В этом главное назначение и главная суть учетно-аналитической системы, реализацию которой целесообразно возложить на бухгалтера, располагающего первичной учетной и аналитической информацией.

Автоматизированные информационные системы бухгалтерского учета и экономического анализа (АИСБУЭА) создаются на предприятиях для сбора, регистрации данных о хозяйственной деятельности предприятия, их обработки, хранения, передачи пользователям для анализа и принятия решений.

Главной целью АИСБУЭА является обеспечение руководства предприятия финансовой информацией для принятия обоснованных решений. Некоторые предприятия пользуются также нефинансовой информацией. В этом случае на предприятии создается экономическая информационная система, которая состоит из взаимосвязанных подсистем, обеспечивающих управленческий аппарат необходимой информацией. При этом бухгалтерская подсистема является наиболее важной, так как она выполняет ведущую роль в управлении потоком информации о состоянии объекта управления и направлении ее во все подразделения предприятия, а также внешним пользователям.

Форма учета, ориентированная на использование ЭВМ, называется автоматизированной. Разработка ее теоретических основ представляет собой сложную задачу.

Требования к ней в общем виде можно сформулировать так:

- преемственность основных тенденций в развитии методик учета;

- минимизация ручного труда в учетном процессе;

- применение рациональной технологии электронной обработки учетной информации;

- расширение аналитических и контрольных функций на основе методологического единства учета и технологии обработки информации.

При автоматизации используются методы бухгалтерского учета, включающие:

- систему показателей бухгалтерского учета;

- двойную бухгалтерскую запись в системе взаимосвязанных - заранее регламентированных счетов;

- балансовое обобщение данных учета;

- непрерывное и достоверное отражение хозяйственных операций в строго регламентированных по форме документах;

- единство синтетического и аналитического учета, сопоставление данных по однородным операциям.

Широкое применение в повседневной практике бухгалтерских служб АИСБУЭА существенно изменяет основные элементы бухгалтерского учета, оказывает значительное воздействие на документы, учетные регистры, бухгалтерскую отчетность. В этих условиях бухгалтер должен принимать непосредственное участие в создании и внедрении проектов, формулировать проектные решения и выделять особенности обработки и контроля информации в конкретных условиях предприятия. Процесс реформирования бухгалтерского учета, связанный с его совершенствованием и приведением к международным стандартам, требует совершенствования методов автоматизированной обработки учетно-аналитической информации.

При автоматизированном бухгалтерском учете учетные регистры записываются на магнитные носители и не могут быть прочитаны без специальных технических и программных средств. Неквалифицированность способна привести к снижению достоверности информации, увеличению количества злоупотреблений в учете. Для обеспечения контроля за данными необходимо иметь специальные процедуры, определяющие выбор соответствующей реакции ЭВМ на определенные ошибки или необычные операции. Ориентированный на участие человека контроль нельзя непосредственно приспосабливать к машине, так как он основан на концепции разделения обязанностей и утверждения операций ответственным лицом. Бухгалтеры, несущие ответственность за контроль, но не обладающие знаниями технологии, выполняют только частично эту функцию: контролируют риск, связанный с автоматизацией учетного процесса, а не сам учетный процесс.

Бухгалтер должен взять на себя ответственность за контроль в условиях АИСБУЭА, во-первых, как пользователь экономической информации и, во-вторых, как ответственный за бухгалтерский контроль.

Структура и виды обеспечения АИСБУЭА. АИСБУЭА представляет собой совокупность различных видов обеспечения, а также специалистов и предназначена для автоматизации обработки учетно-аналитической информации. Виды обеспечения по составу, как правило, однородны для различных систем, что позволяет реализовать принцип совместимости систем в процессе их функционирования. В процессе изучения АИСБУЭА как сложной системы необходимо выделять отдельные части и элементы и рассматривать особенности их использования на этапах создания и эксплуатации.

Выделяют функциональную и обеспечивающую части АИСБУЭА.

Функциональная часть АИСБУЭА реализует экономико-организационную модель объекта и представляет собой ряд функциональных подсистем, конкретный состав которых зависит от особенностей объекта управления. Функциональные подсистемы подразделяются в соответствии с организационной и производственной структурой объекта управления.

Например, в составе предприятий выделяют такие подсистемы:

- управление технической подготовкой производства;

- оперативное управление основным производством;

- технико-экономическое управление;

- бухгалтерский учет, анализ и контроль;

- управление персоналом;

- управление маркетингом (снабжение и сбыт);

- управление вспомогательным производством и др.

Функциональная структура подсистем объединений, концернов, отраслей определяется спецификой управления и обрабатываемой информации.

Обеспечивающая часть АИСБУЭА состоит из организационного, информационного, технического, программного, математического, правового и эргономического обеспечения. (рисунок 2.6.)

В составе функциональных и обеспечивающих подсистем формируются комплексы. В комплексах выделяют отдельные элементы.

Рисунок 2.6. Обеспечивающие подсистемы АИСБУЭА

Организационное обеспечение — это совокупность работ по созданию АИСБУЭА, его функционированию и формированию документов, т.е. совокупность средств и методов, обеспечивающих обследование действующей системы учета, подбор и постановку учетных задач для автоматизации, разработку организационных регламентов по их решению и функционированию аппарата бухгалтерии.

Структура организационного обеспечения функционирования АИСБУЭА включает методы, средства и организационную документацию по реализации действующей системы автоматизированного учета. Основной вопрос, который следует решить, — это определение и распределение задач и функций аппарата бухгалтерии, организационная регламентация учетного процесса и труда работников учета. Решение этого вопроса должно быть отражено в должностных инструкциях, в которых определяются права и обязанности работников бухгалтерии в условиях автоматизированного учета, порядок и организация взаимоотношений с другими подразделениями предприятия, ответственность и права должностных лиц, графики выполнения учетных работ, рабочие инструкции и т. п.

Организационное обеспечение — одна из важнейших компонент эффективного функционирования любой системы обработки данных, от которого зависит взаимодействие целей и функций системы, аппарата управления и разнообразных ресурсов.

Функционирование АИСБУЭА должно быть устойчиво и эффективно, предопределено качеством проектной документации, четким разделением функций между техническими работниками и управленческим персоналом в процессе создания и работы системы, строгим выполнением инструкций и организационно-технических мероприятий, предусмотренных проектной документацией. „При организации и построении автоматизированных информационных систем следует учитывать принципы системного подхода, методологического единства, модульности построения, совместимости элементов системы.

Системный подход предполагает определение целей системы; выделение автоматизированных функциональных подсистем и задач в общей системе управления; выявление и анализ связей между подсистемами; установление порядка функционирования системы, непрерывного ее развития.

Методологическое единство требует всеобщей связи управленческой информации как по функциональной структуре, так и по уровням управления.

Модульность построения — это логическое соединение элементов системы в определенных сочетаниях, что обеспечивает гибкость и адаптацию систем к различным условиям, устойчивость к изменению своей структуры.

Совместимость элементов системы означает согласование взаимодействия их по уровням и функциональному назначению, обеспечение информационной связи различных элементов между собой, единство структуры технических средств и программного обеспечения.

В составе организационного обеспечения можно выделить методы и средства, стадии и этапы создания АИСБУЭА.

Методы включают важнейшие материалы, регламентирующие процесс создания и функционирования систем: методические рекомендации по организации и проведению обследования объекта, формированию состава задач, выбору программных и технических средств, разработке проектной документации, использованию пакетов прикладных программ и др.

Средства, необходимые для эффективного функционирования АИСБУЭА, включают типовые комплексы задач, унифицированные комплексы документов, классификаторы, типовые структуры систем управления, технические и программные средства.

В создание АИСБУЭА вовлекаются многие специалисты: инженеры-системотехники, экономисты, программисты, инженеры ЭВМ и средств связи. С каждым годом роль пользователей, способных самостоятельно осуществлять проектные решения, все больше увеличивается.

Согласно общей теории системотехники АИСБУЭА должна удовлетворять следующим общесистемным свойствам:

- интеллектуальности — активной роли человека в ходе проектирования и функционирования систем;

- модульности — реализации составляющих АИСБУЭА в виде набора функционально независимых модулей;

- эволюционности — возможности развития и применения новейших средств информационных технологий: вычислительной техники, связи, программного обеспечения и др.

Методология проектирования включает набор общесистемных концепций и методов, определяющих логическую структуру проекта и технологию процесса проектирования.

Эффективность АИСБУЭА определяется степенью ее положительного влияния на управляемый объект или процесс в результате использования средств вычислительной техники, программного обеспечения, изменения информационных потоков и организационной структуры управления.

Информация имеет стоимость, в которой можно выделить стоимость ее получения, хранения, извлечения и обработки. Данные должны собираться из ряда источников: внутренних и внешних, вторичных и первичных. Поскольку первичные данные практически всегда стоят больше, чем вторичные, выделение средств на их сбор является инвестицией, а не пустой тратой, которой следует избегать. Планировать сбор, сортировку и обработку необходимо только тех данных, которые нужны для достижения целей обработки.

Информация может быть ценной для пользователя, и эта ценность всегда должна быть больше, чем затраты на ее получение, хранение и извлечение. Более высокая стоимость всегда должна быть связана с получением более точной информации. Цена информации определяется ее полезностью для принятия решений. Важно, чтобы она была правильной, своевременной, нужной и подавалась в удобном для использования виде. На практике выделяют прямую и косвенную эффективность АИСБУЭА.

Обязательное условие определения экономической эффективности автоматизации — сопоставимость показателей во времени, по ценам и тарифным ставкам заработной платы, элементам затрат, объемам производства и номенклатуре продукции и услуг, методам исчисления стоимостных показателей.

При оценке экономической эффективности используются обобщающие и частные показатели. К основным обобщающим показателям относятся: годовой экономический эффект, годовой прирост прибыли, срок окупаемости капитальных затрат; к основным частным — уровень автоматизации труда управленческого персонала, уровень автоматизации функций управления, экономия по видам ресурсов, повышение производительности труда, снижение издержек производства и др.

Тенденции развития АИСБУЭА. Темпы развития информационных технологий в современном обществе опережают прогнозные показатели. Внедрение новых технологий в сферу управления сдерживается человеческим, а для постсоветских республик и финансовым фактором. Тем не менее ежегодно выходят, разрабатываются, предлагаются принципиально новые версии финансово-экономических программ, ежемесячно выверяются списки лидирующих фирм-разработчиков. Ежегодно пересматривается классификация программного обеспечения. Ускорение развития автоматизации всех сфер человеческой деятельности объясняется как возрастающими потребностями общества, так и высокими темпами эволюции вычислительной техники. Разработчики программного обеспечения ориентируются на тенденции развития вычислительной техники. Главное направление развития компьютерной индустрии — разработка компактных, доступных по цене, эргономичных моноблочных ПЭВМ.

Страны СНГ потребляют в основном аппаратное и программное обеспечение, производимое за рубежом, поэтому прогноз рынка их информационных технологий отражает итоги мирового рынка. Логично ожидать, что по мере внедрения в бухгалтерскую практику международных стандартов направление автоматизации будет ориентироваться на западные программные продукты.

Тенденция 1 — разработка программ класса международного уровня.

При упрощении учета и отчетности для малого бизнеса существующие мини-бухгалтерии окажутся слишком громоздкими. Современные программы ведения личных финансов по существу являются информационно-инструментальными системами.

Тенденция 2 — разработка программ для домашней бухгалтерии и частных предпринимателей с более развитым управленческим учетом.

В условиях постоянного изменения налогового законодательства, методик расчета и учета по всем направлениям учетной деятельности все более актуальными становятся программы класса бухгалтерского конструктора. В программы включаются языки макропрограммирования для самостоятельной корректировки и изменения заложенной учетной схемы.

Тенденция 3 — расширение и совершенствование инструментальных средств во всех автоматизированных бухгалтерских системах.

Усложнение экономических взаимосвязей поднимает приоритет анализа хозяйственной деятельности. Трудоемкость аналитических расчетов на порядок уменьшается при использовании ПЭВМ.

Тенденция 4 — автоматизация экономического анализа в рамках разработки автоматизированных систем управления предприятиями. Расширение рынка аналитических программ.

Возрастание роли управленческого учета привело к расширению функций бухгалтерских программ: кроме учетных, аналитических задач, программы автоматизируют оптимизационные, организационные, прогнозные задачи, делопроизводство и обеспечивают правовую поддержку бизнеса.

Тенденция 5 — расширение функций автоматизированных бухгалтерских систем всех классов.

Windows-версии программ вытесняют с рынка DOS-версии. Увеличивается количество объектов на экране. Конкуренция на рынке бухгалтерского программного обеспечения вынудила разработчиков уделять больше внимания профессиональному сервису: обучению клиентов, сопровождению программ, документации и рекламе. Развиваются технологии распознавания речи, проводится речевой ввод данных и управление персональным компьютером, речевая авторизация доступа.

Тенденция 6 — совершенствование пользовательского интерфейса, средств комфортного обучения пользователя. Создание и внедрение в обычные программы систем искусственного интеллекта. В мировом масштабе актуальна проблема защиты информационной среды.

Тенденция 7 — совершенствование средств контроля доступа и многоуровневой парольной защиты.

Тенденция 8 — расширение ориентированности на сетевые технологии. Стирается грань между локальными и глобальными автоматизированными системами.

Лекция 3