Оценка экономической эффективности реструктуризации активов промышленного предприятия

| Вид материала | Автореферат |

- Вестник Брянского государственного технического университета. 2008. №2(18), 86.6kb.

- СистемА оценкИ эффективности программ реструктуризации промышленного Предприятия, 375.76kb.

- Повышение экономической эффективности промышленного предприятия на основе совершенствования, 699.71kb.

- Темы курсовых работ по дисциплине «Финансовый менеджмент» Оценка эффективности использования, 12.24kb.

- Оценка эффективности реструктуризации предприятия, 54.64kb.

- Повышение экономической эффективности экспортно-импортной деятельности промышленного, 414.1kb.

- Методические указания по выполнению курсовой работы «оценка экономической эффективности, 348.38kb.

- Методология оценивания экономической эффективности маркетинговой деятельности промышленного, 466.14kb.

- Вестник Брянского государственного технического университета. 2007. №3(15), 153.72kb.

- Методика оценки экономической, бюджетной и социальной эффективности оценка экономической, 140.87kb.

На правах рукописи

ЯКУБОВСКИЙ Дмитрий Александрович

ОЦЕНКА ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ

РЕСТРУКТУРИЗАЦИИ АКТИВОВ ПРОМЫШЛЕННОГО

ПРЕДПРИЯТИЯ

Специальность: 08.00.05 – Экономика и управление народным хозяйством (экономика, организация и управление предприятиями,

отраслями, комплексами: промышленность)

Автореферат

диссертации на соискание ученой степени

кандидата экономических наук

Санкт-Петербург - 2009

Работа выполнена в Государственном образовательном учреждении высшего профессионального образования «Северо-Западный заочный государственный технический университет».

| Научный руководитель - | доктор экономических наук, профессор Кантор Евгений Лазаревич |

| Официальные оппоненты: | доктор экономических наук, профессор Демиденко Даниил Семенович, кандидат экономических наук Буровцев Владимир Анатольевич |

| Ведущая организация - | Учреждение Российской Академии наук «Институт проблем региональной экономики РАН» (Санкт-Петербург) |

Защита состоится «______»___________ 2009 г, в ____ часов на заседании диссертационного Совета Д 212.237.10 при Государственном образовательном учреждении высшего профессионального образования «Санкт-Петербургский государственный университет экономики и финансов» по адресу: 191023, Санкт-Петербург, ул. Садовая 21, ауд.______.

С диссертацией можно ознакомиться в библиотеке Государственного образовательного учреждения высшего профессионального образования «Санкт-Петербургский государственный университет экономики и финансов».

Автореферат разослан «_____» ___________ 2009 г.

Ученый секретарь

диссертационного совета Е.А. Песоцкая

- ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность темы исследования. В современных экономических условиях особенно значимым является принятие эффективных управленческих решений на предприятиях и выявление имеющихся резервов для повышения эффективности деятельности. При этом происходит конвертация перспективных доходов предприятия в его рыночную стоимость, а точечные оценки экономической эффективности (ЭЭ) деятельности трансформируются в иерархическую систему оценок от показателей рыночного равновесия на макроуровне до оценок рентабельности и других локальных индикаторов ЭЭ на предприятии. Такой подход обеспечивает повышение достоверности оценки рыночной стоимости предприятия (РСП), что важно для повышения инвестиционной привлекательности предприятия в целом и инвестиционных проектов по реструктуризации и расширению производства.

Актуализация проблемы управления ЭЭ обусловлена также развитием и совершенствованием экономических механизмов управления на предприятии, охватывающих все многообразие взаимосвязей и ситуаций, возникающих в хозяйственной практике (кредитные, страховые и арендные отношений; купля-продажа активов, машин и оборудования; разработка бизнес-планов и инвестиционных проектов; осуществление процедур реструктуризации активов, банкротства, слияния и разделения предприятий, продажа пакетов акций и др.).

В современных условиях становится очевидным, что предприятию в целях сохранения долгосрочной конкурентоспособности под воздействием изменений внешней среды необходимо осуществлять корректировку своей операционной деятельности. При этом наиболее эффективным инструментом, позволяющим осуществить стратегическую и оперативную трансформацию бизнес системы, выступает процесс реструктуризации.

Реструктуризация необходима не только для предприятий, переживающих упадок финансово-хозяйственной деятельности или находящихся на стадии банкротства, но и как процесс, направленный на повышение эффективности деятельности успешно функционирующей организации, роста ее конкурентоспособности, что рассматривается в отечественной экономической науке достаточно редко, еще реже этот процесс реально осуществляется на практике применительно к управлению РСП, что и определяет актуальность диссертационного исследования.

Степень разработанности научной проблемы. Ряд вопросов связанных с темой исследования нашли отражение в работах таких отечественных и зарубежных авторов, как А. Акаев, А. Андрианов, А. Асаул, В. Баранчеев, П. Виленский, А. Грязнова, Д. Демиденко, И. Ивашковская, В. Ковалев, А. Колесников, Ю. Кулик, В. Лившиц, М. Лимитовский, С. Смоляк, Е. Ткаченко, Е. Шатрова, Р. Брейли, Ф. Блэк, Ю. Бригхем, Л. Гапенски, А. Дамодаран, Р. Каплан, Т. Коупленд, М. Миллер, Ф. Модильяни, Дж. Моссин, П. Нивен, Д. Нортон, Ш. Пратт, Дж. Робертс, П. Хейне, Э. Хелферт, Ю. Фама, У. Шарп.

Если до недавнего времени оценка РСП рассматривалась в отрыве от целей и задач стратегического управления, то новая концепция менеджмента обеспечила системный взгляд на оценку рыночной стоимости как на инструмент управления и повышения эффективности работы организации. Однако российская действительность с ее неразвитыми рынками, технической и технологической отсталостью промышленных предприятий создает значительные трудности для внедрения указанных подходов к анализу эффективности. Во многих случаях подходы к определению РСП и управлению ею, показавшие высокую эффективность за рубежом, оказываются неприемлемыми для российской практики и требуют глубокой адаптации.

Целью диссертационного исследования является разработка методического обеспечения систем управления ЭЭ деятельности и увеличения рыночной стоимости российских промышленных предприятий. Для достижения цели исследования определены следующие задачи:

- расширить круг сложившихся в экономической теории представлений о содержании понятия РСП, адекватно отражающего связанные с ним процессы и отношения;

- определить состав индикаторов ЭЭ, применяемых для максимизации РСП; исследовать факторы, определяющие величину РСП, их значимость, взаимосвязь и соотношение, области применения;

- исследовать возможности применения стоимостного подхода при оценке инновационной деятельности предприятия;

- оценить адекватность применяемых методов количественной оценки РСП условиям российской экономики;

- разработать и предложить для применения организационно-методические основы управления РСП, учитывающие российскую специфику.

Предметом исследования являются процессы управления РСП. Объект исследования - российские промышленные предприятия, осуществляющие инвестиционную деятельность.

Теоретической и методологической основой исследования являются системный и ситуационный подходы к анализу экономических явлений и процессов, методы инвестиционного и экономического анализа, экономико-математические и статистические методы, положения и выводы, сформулированные в трудах отечественных и зарубежных ученых по теории стратегического управления и управления стоимостью предприятий, а также методы экономического анализа и оценки инвестиций на предприятии, методы и приемы математической статистики, сбор и группировка статистических данных; анализ рядов динамики; табличный, графический метод, системный анализ.

Информационную базу исследования составляют данные финансовой и статистической отчетности предприятий, нормативно техническая документация, данные управленческого учета, информация из периодической печати, труды отечественных и зарубежных специалистов в области экономики предприятия, экономического анализа и финансового менеджмента, теории и практики инвестиций. Использована информация Федеральной статистической службы РФ, региональных и отраслевых статистических органов, а также законодательные и другие нормативные акты.

Структура диссертации. Диссертация состоит из введения, трех основных глав, заключения, списка использованных источников и приложений.

2. ОСНОВНЫЕ ИДЕИ И ВЫВОДЫ ДИССЕРТАЦИИ

Управление эффективностью на основе оценки РСП использует принцип экономической прибыли, реализованный в модели управления ЭЭ, с помощью которой принимаются оперативные, производственные и стратегические решения, охватывающие совокупность всех факторов – управленческих, инвестиционных, рыночных. Управленческие решения и мероприятия эффективны в том случае, когда они приводят к увеличению РСП. Практическим методом повышения РСП часто выступает реструктуризация предприятия. Она представляет собой целенаправленный процесс, в результате которого происходят качественные и количественные изменения в элементах, формирующих компанию и ее хозяйственный механизм. Стоимостной подход выступает как критерий при оценке ЭЭ деятельности предприятия в условиях реструктуризации. В современных экономических условиях имеется необходимость создания динамичных моделей и механизмов, отражающих особенности и факторы формирования ЭЭ, отражающие будущие преимущества и возможности инвестиций (особенно инновационных инвестиционных проектов) с учетом имеющихся неопределенностей. Если в таких условиях применять традиционные методы оценки ЭЭ проектов, то возможны ошибки при выборе инновационных инвестиционных проектов и в политике привлечения инвестиционных ресурсов на предприятие. Напротив, экономическая неэффективность инвестиционных и других управленческих решений, принимаемых на иной основе, чем стоимостной подход, могут приводить к дисбалансу в экономическом развитии и неустойчивости в темпах и пропорциях экономического роста предприятия.

Концепция стоимости предполагает переход к эффективной модели управления на основе новых критериев функционирования предприятия, главным из которых является рост РСП. Управление эффективностью на основе оценки РСП использует принцип экономической прибыли, реализованный в инвестиционной модели управления, с помощью которой принимаются оперативные, производственные и стратегические решения, по совокупности управленческих, финансовых, рыночных факторов. Критерий ЭЭ принимаемых управленческих и инвестиционных решений сводится к тому, что эти решения и мероприятия эффективны в том случае, когда они приводят к увеличению РСП.

Процесс оценки ЭЭ деятельности предприятия представляет собой расчет эффективности комплекса научных, технических, организационных, инвестиционных и хозяйственных мероприятий, с расчётом их эффективности, а также выполнения установленных бюджетов (стратегических и текущих) при наиболее рациональных затратах трудовых, материально-технических, и ограниченности финансовых ресурсов. Для разработки и обоснования бюджетов с учетом для управления экономической эффективности предприятия обычно предлагается система следующих показателей:

- Обобщающие показатели эффективности или целевые показатели могут быть представлены как:

- Рост РСП и увеличение экономической добавленной стоимости (EVA) или экономической прибыли (EP).

- Величина прибыли и рентабельность собственного капитала; параметры распределения чистой прибыли (на инвестиции, фонды социального развития, стимулирование исполнительного руководства и прочее).

- Объем продаж в натуральных показателях; выручка от реализации (за вычетом НДС и акцизов).

- Отдельные показатели - доля расходов на отплату труда и среднесписочная численность по категориям; размер ремонтного фонда и план ремонтов в порядке приоритетов; структура накладных расходов по отдельным статьям.

2. Показатели экономической эффективности использования ресурсов (инвестиций, активов, нормируемых оборотных средств) - традиционные оценки эффективности инвестиций – чистая текущая стоимость проекта (NPV), внутренняя норма доходности (IRR, MIRR), дисконтированный срок окупаемости (PBP), производительность труда и темпы ее изменения, экономия фонда заработной платы, фондоотдача, оборачиваемость оборотных средств и др.

3. Показатели экономической эффективности финансово-хозяйственной деятельности и использования материальных ресурсов – коэффициенты ликвидности, оборачиваемости, платежеспособности, показатель материальных затрат на 1 рубль реализации, экономия материалов и др.

В зависимости от разработанной стратегии развития предприятия в системе его бюджетов определяются контролируемые показатели (индикаторы), представляющие интегральный показатель (мультипликатор), количественно определяющий качественные характеристики того или иного процесса, состояния. Индикаторы определяются как параметры границ, в пределах которых возможна реализация выбранной стратегии развития предприятия. В отличие от показателя, дающего лишь количественную констатацию, индикатор носит векторный, направленный характер. Количество показателей в системе управления предприятия велико, поэтому обычно выбираются только основные, наиболее информативные и существенные контролируемые индикаторы, необходимые для оценки возможности реализации концепции развития предприятия.

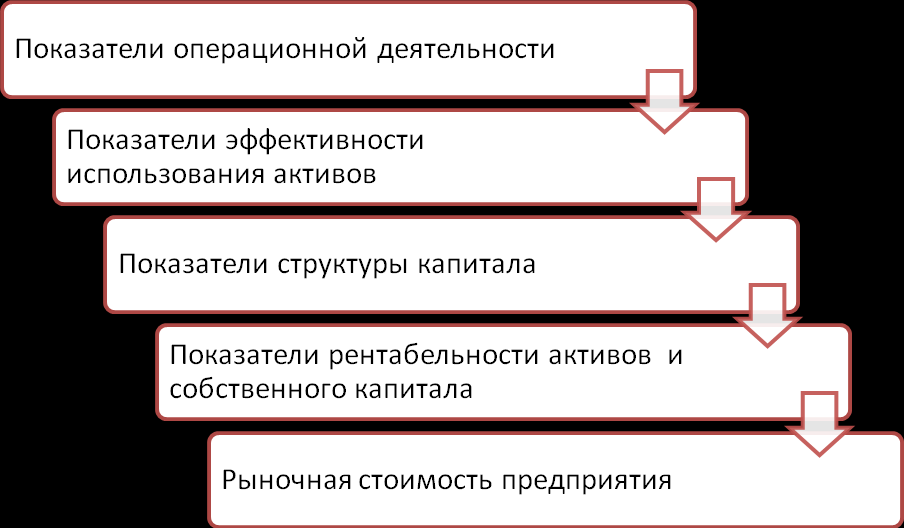

Р

екомендуется применять следующие основные группы индикаторов, характеризующих оборачиваемость, платежеспособность, рентабельность, рыночную (финансовую) устойчивость предприятия (рис. 1).

Рис. 1. Классификация показателей ЭЭ

Как говорилось выше, одним из методов повышения РСП является реструктуризация, представляющая целенаправленный процесс, в результате которого происходят качественные и количественные изменения в элементах, формирующих компанию и ее хозяйственный механизм. Автор исходит из того, что реструктуризация- это наиболее эффективный путь развития компаний, переживающих экономические трудности, а также компаний, реализующих стратегии экономического роста и инновационного развития. Реструктуризация - это процесс, направленный на повышение эффективности деятельности успешно функционирующей компании, приводящий на практике к увеличению РСП.

В диссертации приведены ключевые управленческие принципы, которые, по мнению автора, должны приниматься во внимание при осуществлении реструктуризации на предприятии:

- При формировании стратегии развития предприятия установление в качестве целевого показателя РСП и его распространение на каждый уровень организационной структуры.

- Дифференцирование стратегии развития с целью определения отличительных особенностей и выявления конкурентных преимуществ предприятия для создания дополнительной стоимости.

- Оптимизация распределения ресурсов по направлениям конкурентных преимуществ, обеспечивающих создание дополнительной стоимости.

- Поиск иных направлений и новых возможностей создания дополнительной стоимости для предприятия и потребителей его продукции и услуг.

Модель управления РСП должна отражать все направления деятельности по созданию новой стоимости для предприятия. При этом необходимо выявить факторы, определяющие изменение РСП, разработать на их основе стратегии по увеличению стоимости и последовательно их реализовывать.

Основные элементы, характерные для стоимостного подхода к управлению предприятием, представлены на рис. 2. Создание дополнительной стоимости внутри предприятия осуществляется путем воздействия на соответствующие факторы РСП, отражаемые в элементах денежных потоков (ДП) предприятия. Поскольку ДП при стоимостном подходе к управлению конвертируются в стоимость, при изменении переменных элементов изменяется величина ДП и соответственно - величина РСП. Таким образом, осуществляется процедура управления РСП в соответствии с конкретными стратегиями развития предприятия. Поэтому ДП, как и факторы РСП, можно разделить на три основные группы: операционные, инвестиционные и финансовые. Последовательное осуществление выбранного варианта стратегий приводит к максимальному увеличению денежного потока и повышению РСП.

Определение факторов стоимости базируется на экономическом анализе показателей ключевых индикаторов (приведены в диссертации).

На рис. 2 представлена схема управления РСП. Успешное решение задач максимизации РСП определяется используемыми приемами и методами управления, эффективностью организации и реализации функций управления, отраженных в рассмотренной системе, возможностью их совершенствования.

Повышение отдельных результатов не согласованных с общей целью функционирования инвестиционно-производственной системы нельзя считать безусловными факторами роста РС и увеличения эффективности хозяйственной деятельности предприятия. Бессистемность такого подхода чаще всего приводит к тому, что получаемые результаты не оправдывают затраченные средства.

Системный подход к планированию инвестиционной деятельности направлен на достижение заданных целей инвестиционного процесса, что позволяет осуществлять согласованное целенаправленное воздействие на факторы достижения конечного результата - роста РСП. Именно эта целевая функция выбирается из множества альтернативных целевых функций в рамках концепции стоимостного подхода. С этих позиции эффективность предприятия следует определить как характеристику соответствия результатов деятельности предприятия, цели максимизации показателя стоимости.

Критерий эффективности для показателей стоимостного подхода – это наличие положительной добавленной экономической стоимости или дисконтированного денежного потока, их абсолютный прирост. Стоимость предприятия определяется ее дисконтированными будущими денежными потоками или добавленной экономической прибылью, и новая стоимость создается лишь тогда, когда компании получают такую отдачу от инвестированного капитала, которая превышает его затраты на привлечение капитала.

Рис. 2. Схема управление РСП

Предложено различать РСП (для собственников) и стоимость для потребителей. Под РСП понимается стоимость инвестированного в предприятие капитала за вычетом заемного финансирования, увеличенная на дисконтированный поток экономической прибыли. Под стоимостью предприятия для потребителей понимается приведенная стоимость излишка потребителей, понятие широко используемое в экономической теории как способ измерения благосостояния потребителей.

Модель ЭЭ на основе стоимостного подхода использует критерий эффективности в форме положительной добавленной экономической стоимости. Абсолютный прирост добавленной экономической стоимости (экономической прибыли) характеризует прирост РСП. Новая стоимость создается лишь тогда, когда предприятия получают отдачу от инвестированного капитала, превышающую затраты на привлечение капитала. Простая модель позволяет оценить примерную величину экономической прибыли компании:

, (1)

, (1)где IC - инвестированный капитал (Invested Capital); ROIC - рентабельность инвестированного капитала – показатель отдачи от инвестиций в форме чистого денежного потока (ЧДП), определяет отдачу от инвестиций до принятия решений по финансированию инвестиций (связанных со структурой капитала и его стоимостью); WAСC - средневзвешенная стоимость капитала.

Экономическая прибыль рассчитывается как разница между скорректированной величиной бухгалтерской прибыли и стоимостью капитала. В модели EP денежный поток (доход, полученный компанией в оцениваемом периоде) чаще всего рассчитывается на основе посленалоговой операционной прибыли. В нее вносятся корректировки, исправляющие традиционные искажения, вносимые используемой системой учета и отчетности на предприятии.

Модель оценки ЭЭ предприятия применяется при реструктуризации активов. Положительное решение о реструктуризации принимается, если в результате происходит увеличение РСП после укрупнения активов посредством приобретения дополнительных конкурентных или стратегических преимуществ. Эффективность реструктуризации заключается в том, что она позволяет реализовать не решавшиеся до этого задачи, оптимизировать связи между структурными элементами предприятия, снижать несистематический риск. Могут быть получены эффекты синергии, заключающиеся в повышении РСП после реструктуризации. Анализ и оценка эффектов синергии при проведении реструктуризации могут быть представлены в виде имитационной модели.

, (2)

, (2)где ΔЧДП - чистый ДП;

- цена акционерного капитала; ΔS - прирост выручки от реализации; ΔC - экономия на производственных расходах; ΔT - экономия на налоге на прибыль; ΔCapEx - экономия на капиталовложениях в основные фонды и нематериальные активы; ΔNWC - экономия оборотного капитала; ΔDFL – эффект финансового рычага; D – заимствования; m* - пороговая величина заимствований или допустимый уровень финансовой зависимости.

- цена акционерного капитала; ΔS - прирост выручки от реализации; ΔC - экономия на производственных расходах; ΔT - экономия на налоге на прибыль; ΔCapEx - экономия на капиталовложениях в основные фонды и нематериальные активы; ΔNWC - экономия оборотного капитала; ΔDFL – эффект финансового рычага; D – заимствования; m* - пороговая величина заимствований или допустимый уровень финансовой зависимости.Критерий эффективности при реструктуризации ΔNPV>0. Оценку общей синергии возможно произвести на основе оценки прироста дисконтируемого ЧДП. Финансовая синергия приводящая к снижению затрат по привлечению капитала, которые оцениваются посредством изменения WACC или минимальной доходности, требуемой в качестве компенсации за риск, может быть также рассмотрен в качестве ограничения при выборе источника инвестиционных ресурсов.

Для ЭЭ деятельности предприятия большое значение имеет выбор источников инвестиционных и финансовых ресурсов. Традиционная классификация источников финансирования инвестиционной деятельности предприятий предусматривает выделение собственных и заемных (привлеченных) средств. Однако на практике имеются также и инновационные формы финансирования инвестиционной деятельности, в частности использование так называемых «дезинвестиций» (ДИ). Ситуация ДИ возникает в тех случаях, когда предприятию путем проведения ряда мероприятий организационного, технического или управленческого характера удается уменьшить величину активов, т.е. уменьшить инвестиции в активы, без снижения объема реализованной продукции и прибыли. Это характерно, прежде всего, для снижения всех видов запасов и других статей так называемых «нормируемых» оборотных активов предприятия.

Замена активов может рассматриваться как еще одна форма финансирования инвестиционного процесса промышленного предприятия в форме продажи или замены земельных участков с имущественным комплексом на инвестиционные ресурсы.

Еще одним инструментом оценки ценности бизнеса является концепция экономической добавленной стоимости (EVA), которая аналогична экономической прибыли. В сущности, показатель EVA представляет собой экономическую прибыль, заработанную компанией, после вычета всех капитальных затрат. Концепция предполагает, что бизнес будет прибыльным в экономическом смысле, только в том случае, если он будет приносить доходность большую, чем требуемая инвесторами норма доходности:

Показатель добавленной экономической прибыли может быть увеличен за счет следующих факторов:

- увеличения отдачи существующего капитала, что может быть достигнуто ростом цен или маржи, увеличения объемов продукции или снижения затрат;

- роста доходности от инвестирования капитала в проекты с растущей прибылью и адекватными затратами дополнительного капитала, при этом инвестиции в оборотный капитал и производственные мощности могут требоваться с целью увеличения объемов продаж, продвижения новых продуктов или освоения новых рынков;

- оптимизации инвестиций путем рационализации, ликвидации или сокращения инвестиций в операции, которые не могут обеспечить возврат стоимости капитала;

- оптимизации стоимости капитала путем сокращения затрат капитала, при поддержании финансовой гибкости, необходимой для реализации стратегии использования долга, управленческого риска и другими финансовыми инструментами.

Таким образом, увеличить добавленную экономическую прибыль можно тремя путями – увеличить прибыль, используя прежний объем капитала; уменьшить объем используемого капитала, сохраняя прибыль на прежнем уровне; уменьшить расходы на привлечение капитала.

Для определения экономической добавленной стоимости используются традиционные форма финансовой отчетности, однако в ней, как правило, величина чистой операционной прибыли и чистых активов бизнеса требует корректировки, содержание которых рассматривается подробно в диссертации. Цель вносимых поправок состоит в том, чтобы показатель прибыли отражал абсолютный, а не приростной подход к оценке эффективности предприятия. Смысл корректировки в следующем: необходимо скорректировать затраты на НИОКР, отнеся их на тот период, когда они начинают приносить доходы; сохранить нематериальные активы типа «good will» на балансе; затраты на реструктуризацию следует рассматривать как инвестиционные затраты, они должны быть возвращены обратно в активы; инвестиции в финансовые активы не должны включаться в качестве составной части в капитальные инвестиции бизнеса.

Главным преимуществом концепции экономической добавленной стоимости как инструмента управления, является определение в качестве цели использования компенсацию совокупных затрат на инвестиционный капитал, т.е. эффективное использование ресурсов, в отличие от стандартной задачи максимизации прибыли, которая может быть достигнута без учета эффективности использования ресурсов. Концепция добавленной экономической прибыли часто используется в качестве инструмента оценки эффективности подразделений компании вместо понятия чистой прибыли, поскольку дает возможность учесть не только конечный результат – размер полученной прибыли, но и то, какой ценой этот конечный результат был получен, какой объем капитала был использован. Реализация стратегии компании определяется спецификой компании, особенностями менеджмента и организацией бизнес-процессов. Поскольку концепция ЕVA может использоваться в компании для выстраивания системы показателей реализации целей компании, то на ее основе возможно выстраивание системы поощрений и мотивирования менеджеров для поддержки реализации стратегии компании. Таким образом, создается система поощрения менеджеров за результат с учетом понесенных затрат на достижение установленных показателей, а не за исполнение должностных инструкций. Показатели добавленной стоимости, на которых основывается поощрение, связываются с успешной реализацией стратегии и высокой эффективностью компании.

В целом можно обозначить роль, которую играет показатель экономической добавленной стоимости EVA в оценке эффективности деятельности предприятия:

- выступает как инструмент, позволяющий измерить действительную прибыльность предприятия, а также управлять им с позиции его собственников;

- показывает руководителям предприятия, каким образом они могут повлиять на прибыльность;

- отражает альтернативный подход к концепции прибыльности (переход от расчета рентабельности инвестированного капитала, измеряемой в процентном выражении, к расчету экономической добавленной стоимости, измеряемой в денежном выражении);

- выступает инструментом мотивации менеджеров предприятия;

- повышает прибыльность в основном за счет улучшения использования капитала, а не за счет направления основных усилий на уменьшение затрат на пользование капиталом.

Таким образом, можно предположить, что использование показателя EVA в управленческом учете будет способствовать повышению качества оценки эффективности деятельности российских предприятий.

В значительном количестве случаев реструктуризация предприятия и связанные с ней инвестиционные проекты имеют инновационную направленность. Инновации принято классифицировать как научно- технические, технологические и управленческие инновации (УИ – новые методы управления предприятием). Последние по своей природе имеют наиболее широкую область применения, т.к. относятся не только к новым продуктам, но и к новым технологиям, а также распространяются на действующее производство традиционных продуктов. Область эффективного применения УИ на предприятии шире, а достоверность обоснования их экономичности и эффективности выше, чем других типов инноваций. В диссертации проведено исследование основных факторов эффективности, их реализации, как элемента процесса реструктуризации. На рис. 3,показана роль УИ в процессе реструктуризации во взаимосвязи с другими типами инноваций и элементами инновационного процесса на предприятии. Принято, что экономический эффект от УИ рассматривается как эффект сокращения затрат времени на производство или в процессе реконструкции, экономии производственных затрат, а также снижение рисков.

В диссертации на основе стоимостного подхода и разработанной экономической модели были проведены расчеты для оценки ЭЭ реализации концепции развития предприятия в процессе его реструктуризации. Эффективность стратегии реструктуризации предприятия определена согласно концепции его развития на период до 2012 г, предусматривающей реструктуризацию производственных активов в форме полной реконструкции, проводимой собственными силами путем замены активов (когда инвестор предоставляет инвестиционные ресурсы для строительства нового промышленного объекта с новыми технологическим оборудованием, взамен получая освободившуюся площадь земельного участка в собственность).

Рис. 3. Управленческие инновации в системе управления

деятельностью предприятия

3. ВКЛАД АВТОРА В ИССЛЕДОВАНИЕ ПРОБЛЕМЫ

Теоретические положения, выводы и практические рекомендации, содержащиеся в диссертации, являются результатом самостоятельного исследования.

Личный вклад автора в исследование проблем состоит

- развиты основные положения стоимостного подхода применительно к оценке эффективности и предложены показатели управления эффективностью, позволяющие учитывать новые факторы эффективности процесса реструктуризации, такие как УИ, НМА, НИОКР, использование человеческих ресурсов. Предложена система индикаторов для получения оценок эффективности, используемых при стоимостном подходе. Обоснована необходимость расширения круга факторов, влияющих на величину стоимости предприятия, за счет системного подхода к определению целей, критериев и альтернатив, включения наряду с финансовыми результатами факторов потенциала предприятия, состояния отрасли и качества разрабатываемых стратегий. Это позволяет не только констатировать достижение тех или иных финансовых результатов, но и выявить факторы влияющие на их величину;

- дан критический анализ сложившихся представлений о содержательной стороне понятий «реструктуризация», «экономическая эффективность» и «стоимость предприятия» и факторах, определяющих величину последней, обоснована эквивалентность понятий стоимость и цена предприятия и установлено соответствие совокупности факторов выбранным экономическим показателям ЭЭ;

- предложена модель, описывающая стратегию максимизации эффективности для корпорации в случае замены активов, при слиянии и поглощении, что является отличием от других существующих моделей управления процессом реструктуризации предприятия. Сформулированы цели предприятия, отражаемые в модели и требуемые ограничения;

- предложены модель оценки и процедура выбора обеспечивающие адекватную оценку экономической эффективности инвестиций, анализ чувствительности и безубыточности и служащие инструментами оптимизации выбора наилучшего варианта стратегического развития, с учетом требований собственников капитала и интересов всех сторон проекта.

4. СТЕПЕНЬ НАУЧНОЙ НОВИЗНЫ И ПРАКТИЧЕСКАЯ

ЗНАЧИМОСТЬ РЕЗУЛЬТАТОВ ИССЛЕДОВАНИЯ

Научная новизна диссертации заключается в том, что автором проведено комплексное исследование проблем управления экономической эффективностью предприятия на основе стоимостного подхода с использованием механизма управления рыночной стоимостью предприятия.

К основным результатам, определяющим научную новизну диссертационного исследования относятся:

- предложено использование стоимостного подхода к оценке эффективности деятельности предприятия на основе принципа максимизации экономической прибыли, что реализовано в разработанной модели управления, позволяющей принимать оперативные, производственные и стратегические решения, охватывающие совокупность всех факторов – управленческих, финансовых, рыночных. Показано, что управленческие решения и мероприятия эффективны в том случае, когда они приводят к увеличению РСП.

- в качестве метода повышения РСП рассматривается реструктуризация активов предприятия, представляющая собой целенаправленный процесс, качественных и количественных изменений в элементах, формирующих компанию и ее хозяйственный механизм. В отличие от других исследования, установлено, что реструктуризация необходима не только для компаний, переживающих упадок финансово-хозяйственной деятельности или даже находящихся на стадии банкротства, но и для повышения эффективности деятельности успешно функционирующих компаний.

- разработан и предложен для использования механизм управления РСП на основе предложенного принципиально нового подхода к организации управления стоимостью предприятия выделяющей УИ как инструмент эффективного управления;

- обоснованы направления совершенствования оценки и управления стоимостью российских промышленных предприятий за счет применения системного подхода к теории и практике стратегического управления. Процесс управления предприятием рассматривается как этап стратегического менеджмента, включающий новые алгоритм принятия управленческих решений; выбор критерия ЭЭ, целевых нормативов и моделей стоимостного ряда, обеспечивающих доведение поставленных целей до всех подразделений и работников компании, механизм учета состояния факторов влияния и риска.

- предложено при принятии решения о выборе оптимальной стратегии развития при замене активов, реструктуризации, слиянии, поглощении и инновациях, руководствоваться разработанной имитационной финансовой моделью предприятия, учитывающей схему финансирования и эффекты при замене активов на основе максимизации приведенной стоимости обновленного актива с учетом приведенных финансовых издержек по реструктуризации актива, ранжирования вариантов по убыванию их функции доходности и оценочных подходов к определению стоимости базового и обновленного актива.

Практическая значимость результатов заключается в разработке методических рекомендаций по управлению ЭЭ и выбору формы РАП и в условиях ограниченности источников инвестирования для предприятия. Предлагаемый комплекс управленческих мероприятий и моделей управления эффективностью промышленного предприятия может стать основой для разработки проектов управления эффективностью реальных объектов.

Публикации. По теме диссертационного исследования опубликованы пять научных работ, общим объемом 3,65 п.л., в том числе автора 3,45 п.л.:

- Якубовский Д.А. Вопросы оценки стоимости предприятия с позиций управления стоимостью // Экономика и управление: Сб. научных трудов Ч. IY./ Под ред. д-р экон. наук, проф. А.Е.Карлика. – СПб.: Изд-во СПбГУЭФ, 2008. – 0,5 п.л.

- Якубовский Д.А. Факторы формирования стоимости предприятий// Экономика и управление: Сб. научных трудов Ч. IY./ Под ред. д-р экон. наук, проф. А.Е.Карлика. – СПб.: Изд-во СПбГУЭФ, 2008. – 0,4 п.л.

- Якубовский Д.А. Базовые принципы в управлении стоимостью предприятия. – СПб.: Изд-во СПбГУЭФ, 2009 - 1,8 п.л.

- Якубовский Д.А. Факторы, обуславливающие тенденцию к слияниям и поглощениям// Экономические науки.- №2(51). - 2009. – 0,5 п.л.

- Якубовский Д.А., Зиятдинов К.В. Мотивация участников интеграционных процессов // Экономика и управление: Сб. научных трудов Ч. 1./ Под ред. д-р экон. наук, проф. А.Е. Карлика. – СПб.: Изд-во СПбГУЭФ, 2009. – 0,45 п.л. (вклад автора - 0,23 п.л.).