Закрыть подотчет на сумму. По умолчанию сумма равна итоговой сумме по приходной накладной, но поле может быть отредактировано

| Вид материала | Отчет |

СодержаниеЗакрыть подотчет на сумму |

- Контрольная работа по алгебре №1 Тема «Алгебраические уравнения. Системы нелинейных, 13.42kb.

- Математическое ожидание М(Х) и дисперсия D(Х). Найти закон распределения этой случайной, 114.94kb.

- «Методы управления риском.», 351.08kb.

- Сумму денег (сумму займа) в обусловленный настоящим Договором срок и на предусмотренных, 42.33kb.

- Практика применения Конвенции о договоре международной дорожной перевозки грузов, 118.13kb.

- Перечень налоговых вычетов по налогу на доходы физических лиц, 276.73kb.

- Ределенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую, 64.61kb.

- Заем в сумме ( ) рублей наличными деньгами, а Заемщик обязуется возвратить полученную, 39.04kb.

- Игры и конкурсы к Дню Святого Валентина. Игра «Погадай мне, Валентин!», 61.34kb.

- Общая характеристика процессов сбора, передачи, обработки и хранения информации. Методы, 362.07kb.

Учёт расчётов с подотчётными лицами в 1С: Бухгалтерия

Оформление запасов, поступающих на предприятие через подотчетных лиц, имеет свои особенности. Когда подотчетное лицо покупает материальные ценности за счет подотчетных сумм, оформляется приходный ордер на поступившие на склад материалы и авансовый отчет работника о расходовании сумм, за счет которых они были приобретены. Проводки же по счетам материальных ценностей должны быть сформированы один раз: или приходной накладной, или авансовым отчетом. Следует выбрать один из способов и последовательно его придерживаться.

Поскольку в себестоимость запасов иногда придется включать дополнительные расходы (например, оплату командировки - полностью или в части приобретения таких запасов), проводки лучше формировать приходной накладной.

Среди запасов через подотчетных лиц чаще всего поступают МБП. Их первоначальная стоимость формируется по дебету счета 22, по кредиту этого счета отражается выбытие МБП в эксплуатацию по учетной стоимости со списанием на счета учета расходов, а также списание недостач и потерь от порчи таких ценностей, совершенно аналогично другим запасам. Но при выбытии их в эксплуатацию п. 23 П. (С) БУ 9 предусмотрено вести учет МБП в оперативном порядке.

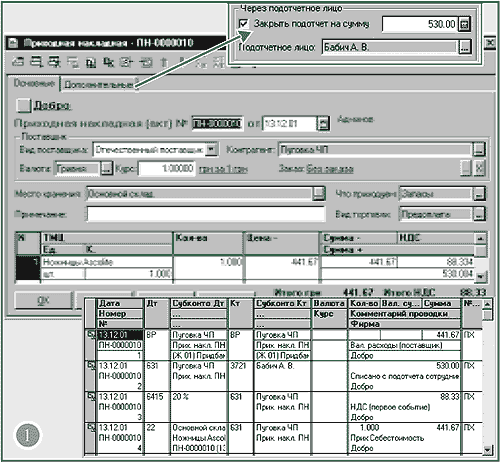

Пример 1. Технолог Бабич А. В. командирована для приобретения у ЧП "Пуговка" ножниц Ascolite стоимостью 530 грн (в том числе НДС 88,33 грн). 13.12.2001 г. ножницы поступили на склад. Авансовый отчет об израсходованных суммах составлен 14.12.2001 г. и передан в бухгалтерию.

Заполненная приходная накладная ПН-000010 для нашей задачи представлена на рис. 1. При оприходовании материальных ценностей от подотчетного лица на закладке Дополнительные (рис. 1) нужно установить флаг Закрыть подотчет на сумму. По умолчанию сумма равна итоговой сумме по приходной накладной, но поле может быть отредактировано.

Подотчетное лицо выбирают из справочника "Сотрудники". Чаще всего такая накладная сама является заказом. При заполнении табличной части в справочник "Номенклатура" следует внести сведения о приходуемом МБП. В справочнике указывается счет затрат и вид деятельности, на которые будет списана учетная стоимость МБП при вводе его в эксплуатацию. При нажатии кнопки "ОК" будут сформированы проводки (рис. 1).

Рисунок 1

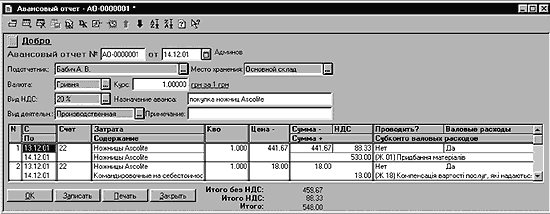

Теперь рассмотрим авансовый отчет сотрудника, который можно сформировать через меню Документы/Прочие, пункт Авансовый отчет. На рис. 2 представлена заполненная форма документа. Поскольку командировка была целевой, суммы суточных включаются в первоначальную стоимость МБП.

Рисунок 2

Обратите внимание: в поле Проводить? выбрано значение "Нет", чтобы при проведении документа не формировались проводки по этим строкам, т. к.:

- подотчетную сумму, за которую приобретены ножницы, мы уже закрыли приходной накладной ПН-000010;

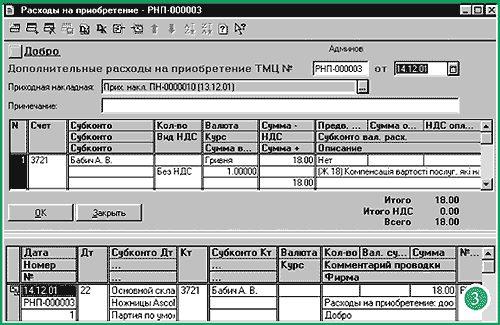

- сумму дополнительных расходов на приобретение (в данном случае - суточных) мы оформим документом "Расходы на приобретение" (рис. 3).

Рисунок 3

В примере нам не нужно распределять расходы между несколькими запасами, поэтому можно было бы провести эту затрату непосредственно авансовым отчетом, но желательно придерживаться единого подхода, т. е.:

- ТМЦ оформлять приходной накладной;

- расходы, входящие в себестоимость, - документом "Расходы на приобретение";

- остальные расходы - документом "Авансовый отчет".

Такой подход может показаться сложным, но он позволяет автоматически контролировать первое событие при учете НДС и автоматизировать распределение дополнительных затрат. Его лучше применять, если складом и расчетами с подотчетными лицами занимаются разные сотрудники бухгалтерии. Документом "Авансовый отчет" формируют только проводки по затратам, которые являются расходами периода. В примере таких расходов нет.

При нажатии кнопки Печать получим печатную форму авансового отчета (типовую форму №807). Вторым вариантом учета поступления ТМЦ через подотчетных лиц является оформление только авансового отчета. Приходную накладную при этом проводить не нужно. Однако при возникновении дополнительных расходов, включаемых в себестоимость запасов, их придется распределить вручную.

В таблице 1 показано, какие значения должны иметь поля документов "Приходная накладная" и "Авансовый отчет", чтобы проводки по счетам материальных ценностей были сформированы только один раз. Обратите внимание: документом "Авансовый отчет" списываются суммы с подотчета работника, а "Приходной накладной" оформляется закрытие расчетов с поставщиками за счет подотчетных сумм.

Таблица 1

| Поле Закрыть подотчет на сумму документа "Приходная накладная" | Поле Проводить? документа "Авансовый отчет" | Проводки по счетам материальных ценностей | ||

| Д-т | К-т | Сумма | ||

| Флаг установлен | "Нет" | Проводятся приходной накладной | ||

| 631 | 3721 | 530,00 | ||

| 6415 | 631 | 88,33 | ||

| 22 | 631 | 441,67 | ||

| Документ не заполняется | "Да" | Проводятся авансовым отчетом | ||

| 6415 | 3721 | 88,33 | ||

| 22 | 3721 | 441,67 | ||

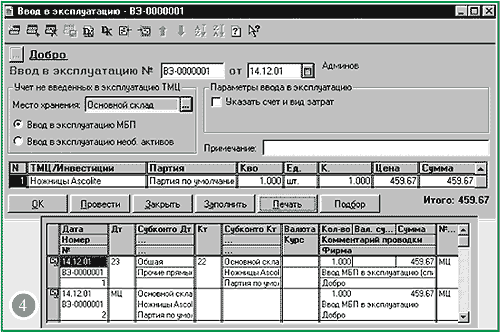

При передаче МБП в эксплуатацию они списываются с баланса, а их дальнейший учет ведется соответствующими лицами по местам эксплуатации в оперативном порядке. В конфигурации для этого предусмотрен забалансовый счет МЦ "МБП в эксплуатации", на котором предусмотрен количественный учет. Аналитический учет ведется в разрезе "Мест хранения", "ТМЦ" и "Партий". Передача МБП в эксплуатацию производится с помощью документа "Ввод в эксплуатацию".

Пример 2. 14.12.2001 г. ножницы Ascolite переданы в эксплуатацию в швейный цех.

Ввод нового документа производится через меню Документы/Необоротные активы и МБП, пункт Ввод в эксплуатацию. Заполненная форма документа представлена на рис. 4.

Рисунок 4

Если счет и вид затрат, на которые будет списана стоимость МБП при вводе в эксплуатацию, отличается от указанных для него в справочнике "Номенклатура", нужно включить флаг. Указать счет и вид затрат и указать эти счета. В табличной части выбирают МБП, партию, количество единиц и коэффициент пересчета (если единица измерения отличается от базовой). После проведения документа в табличной части появятся сведения об учетной цене и стоимости МБП и будут сформированы проводки по дебету счетов учета затрат и дебету забалансового счета МЦ, на котором МБП будут учитываться в течение срока эксплуатации.

Списание МБП с забалансового счета производится документом "Списание МБП" (Документы/Необоротные активы и МБП, пункт Списание МБП). Этим документом формируется "Акт на списание МБП".