Теория и практика) москва братко А. Г. Банковское право (теория и практика)

| Вид материала | Документы |

- Э. В. Васильев способ жизни в эру водолея теория и практика самопознания и самооздоровления, 3109.65kb.

- Теория и практика, 4721.52kb.

- Международная научно-практическая дистанционная конференция «Современная психология:, 13.06kb.

- Темы Название разделов и тем Объем учебных часов, 31.72kb.

- Программа дисциплины «Теория и практика финансовой устойчивости банков», 427.47kb.

- Зограбян Лариса Григорьевна учитель русского языка и литературы, высшей квалификационной, 102.25kb.

- Теория и практика, 1865.09kb.

- Методические рекомендации по изучению дисциплины «Консалтинг в связях с общественностью», 17.28kb.

- Тематика курсовых работ «Экономическая теория» Банковская система и особенности, 143.68kb.

- Концепция социального государства и социально-ориентированной экономики: теория и практика, 66.15kb.

По общим стандартам, прежде чем выдать банковскую лицензию, а главным образом - прежде чем ее переоформить, центральный банк должен проверить не только, представленные на регистрацию документы, но и выйти с проверкой в кредитную организацию, которая претендует на так называемую расширенную лицензию, не говоря уж о лицензии генеральной, позволяющей проводить все виды банковских операций, в том числе и международные расчеты.

Н

а наш взгляд, государственная регистрация кредитных организаций и выдача им лицензий на осуществление банковских операций должна производиться не Банком России, а специально для этого созданной правительственной организацией. Точно так же следует поступить и с функцией лицензирования аудиторских организаций. Такой подход был бы более правильным с точки зрения разделения властей и укрепления законности в банковской системе.

а наш взгляд, государственная регистрация кредитных организаций и выдача им лицензий на осуществление банковских операций должна производиться не Банком России, а специально для этого созданной правительственной организацией. Точно так же следует поступить и с функцией лицензирования аудиторских организаций. Такой подход был бы более правильным с точки зрения разделения властей и укрепления законности в банковской системе.Порядок государственной регистрации и лицензирования кредитных организации. В Федеральном законе "О Центральном банке Российской Федерации (Банке России)" предусматривается, что Банк России (ст. 4, п. 6) осуществляет государственную регистрацию кредитных организаций; выдает и отзывает лицензии кредитных организаций и организаций, занимающихся их аудитом. Далее в ст. 80 этого же Закона сказано, что "Банк России является органом, координирующим, регулирующим и лицензирующим организацию расчетных, в том числе клиринговых, систем в Российской Федерации".

В главе II Федерального закона "О банках и банковской деятельности" предусмотрен Порядок регистрации кредитных организаций и лицензирования банковских операций, в соответствии с которым кредитные организации подлежат государственной регистрации в Банке России. Банк России осуществляет государственную регистрацию кредитных организаций и ведет Книгу государственной регистрации кредитных организаций. За регистрацию кредитных организаций взимается сбор в размере, определяемом Банком России, но не более 1 процента от объявленного уставного капитала кредитной организации. Указанный сбор поступает в доход федерального бюджета. Лицензия на осуществление банковских операций кредитной организации выдается после ее государственной регистрации в порядке, установленном настоящим Федеральным законом. Кредитные организации получают право осуществления банковских операций с момента получения лицензии, выдаваемой Банком России.

В ст. 13 Федерального закона "О банках и банковской деятельности" предусматривается, что "осуществление банковских операций производится только на основании лицензии, выдаваемой Банком России в порядке, установленном настоящим Федеральным законом". Таким образом, устанавливаются юридические основания специальной правоспособности кредитной организации.

Второй момент, который имеет значение, учитывая большой объем нормотворчества Банка России: лицензии выдаются только в порядке, который установлен Федеральным законом "О банках и банковской деятельности". Устанавливать какой-то свой порядок, выходящий за рамки закона или дополняющий Закон, Банк России не вправе.

Лицензии, выдаваемые Банком России, учитываются в реестре выданных лицензий на осуществление банковских операций. Реестр выданных кредитным организациям лицензий подлежит публикации Банком России в официальном издании Банка России ("Вестнике Банка России") не реже одного раза в год. Изменения и дополнения в указанный реестр публикуются Банком России в месячный срок со дня их внесения в реестр.

В лицензии на осуществление банковских операций указываются банковские операции, на осуществление которых данная кредитная организация имеет право, а также валюта, в которой эти банковские операции могут осуществляться. Лицензия на осуществление банковских операций выдается без ограничения сроков ее действия.

Осуществление юридическим лицом банковских операций без лицензии влечет за собой взыскание с такого юридического лица всей суммы, полученной в результате осуществления данных операций, а также взыскание штрафа в двукратном размере этой суммы в федеральный бюджет. Взыскание производится в судебном порядке по иску прокурора, соответствующего федерального органа исполнительной, власти, уполномоченного на то федеральным законом, или Банка России. Банк России вправе предъявить в арбитражный суд иск о ликвидации юридического лица, осуществляющего без лицензии банковские операции. Граждане, незаконно осуществляющие банковские операции, несут в установленном законом порядке гражданско-правовую, административную или уголовную ответственность.

Для оплаты уставного капитала Банк России открывает зарегистрированному банку, а при необходимости - и небанковской, кредитной организации корреспондентский счет в Банке России. Реквизиты корреспондентского счета указываются в уведомлении Банка России о государственной регистрации кредитной организации и выдаче лицензии на осуществление банковских операций (ч. 5 ст. 15 Федерального закона "О банках и банковской деятельности").

§ 7. Надзор за деятельностью кредитных организаций

В ст. 41 Федерального закона от 3 февраля 1996 года № 17-ФЗ "О внесении изменений и дополнений в Закон РСФСР "О банках и банковской деятельности в РСФСР" сказано, что "надзор за деятельностью кредитной организации осуществляется Банком России в соответствии с федеральными законами".

Надзор за деятельностью кредитных организаций осуществляется в соответствии с требованиями поддержания стабильности и надежности банковской системы. Цели надзора подчинены целям регулирования банковской системы, что вытекает из содержания ст. 55 Федерального закона от 2 декабря 1990 года "О Центральном банке Российской Федерации (Банке России)" (в ред. от 26 апреля 1995 года), в которой сказано следующее:

"Банк России является органом банковского регулирования и надзора за деятельностью кредитных организаций. Банк России осуществляет постоянный надзор за соблюдением кредитными организациями банковского законодательства, нормативных актов Банка России в части установленных ими обязательных нормативов. Главная цель банковского регулирования и надзора - поддержание стабильности банковской системы, защита интересов вкладчиков и кредиторов. Банк России не вмешивается в оперативную деятельность кредитных организаций, за исключением случаев, предусмотренных федеральными законами. Надзорные и регулирующие функции Банка России, установленные настоящим Федеральным законом, могут осуществляться им непосредственно или через создаваемый при нем орган банковского надзора. Решение о создании данного органа принимается Советом директоров".

§ 8. Регистрация эмиссии ценных бумаг

В п. 8 ст. 4 Федерального закона "О Центральном банке Российской Федерации (Банке России)" говорится, что Банк России осуществляет регистрацию эмиссии ценных бумаг кредитными организациями в соответствии с федеральными законами.

С целью реализации данной функции Банк России разработал Инструкцию от 17 сентября 1996 года № 8 "О правилах выпуска и регистрации ценных бумаг кредитными организациями", в соответствии с которой государственной регистрации в Банке России подлежат все выпуски ценных бумаг кредитных, организаций независимо от величины выпуска и количества инвесторов.

Регистрирующим органом является Департамент контроля за деятельностью кредитных организаций на финансовых рынках Банка России. Он регистрирует:

а) выпуски акций кредитных организаций, созданных в форме акционерных обществ, с уставным капиталом 100 млрд. рублей и более (включая в расчет предполагаемые итоги выпуска), выпуски облигаций кредитных организаций на сумму 50 млрд. рублей и более;

б) выпуски акций кредитных организаций, созданных в форме акционерных обществ, с долей иностранного участия более 50 процентов, выпуски акций кредитных организаций с долей участия юридических и физических лиц из стран СНГ более 50 процентов;

в) все выпуски ценных бумаг кредитных организаций, предназначенные для размещения за пределами Российской Федерации, разрешенные Федеральной комиссией по рынку ценных бумаг, независимо от объема выпуска;

г) все выпуски конвертируемых ценных бумаг кредитных организаций независимо от размера выпуска и величины уставного капитала, рассчитанного с учетом предполагаемых итогов конвертации!

В необходимых случаях Департамент контроля за деятельностью кредитных организаций на финансовых рынках Банка России может передавать свои полномочия по регистрации выпусков ценных бумаг территориальным учреждениям Банка России по месту нахождения кредитных организаций - эмитентов, а также имеет право самостоятельно производить регистрацию любых выпусков ценных бумаг кредитных организаций.

§ 9. Банковские операции

В п. 9 ст. 4 Федерального закона "О Центральном банке Российской Федерации (Банке России)" говорится, что Банк России осуществляет самостоятельно или по поручению Правительства Российской Федераций все виды банковских операций, необходимых для выполнения его основных задач.

Прежде всего, операции Банка России являются инструментами его денежно-кредитной политики. В ст. 39 Федерального закона "О Центральном банке Российской Федерации (Банке России)" предусматривается, что под операциями на открытом рынке понимаются купля-продажа Банком России казначейских векселей, государственных облигаций и прочих государственных ценных бумаг, краткосрочные операции с ценными бумагами с совершением позднее обратной сделки. При этом лимит операций на открытом рынке утверждается Советам директоров.

Вместе с тем в ст. 45 того же Федерального закона приводится перечень операций, которые Банк России имеет право осуществлять, для достижения установленных ему Федеральным законом целей, с российскими и иностранными кредитными организациями самостоятельно или по поручению Правительства Российской Федерации:

1) предоставлять кредиты на срок не более одного года под обеспечение ценными бумагами и другими активами, если иное не установлено федеральным законом о федеральном бюджете*(183);

2) покупать и продавать чеки, простые и переводные векселя, имеющие, как правило, товарное происхождение, со сроками погашения не более шести месяцев;

3) покупать и продавать государственные ценные бумаги на открытом рынке;

4) покупать и продавать облигации, депозитные сертификаты и иные ценные бумаги со сроками погашения не более одного года;

5) покупать и продавать иностранную валюту, а также платежные документы и обязательства в иностранной валюте, выставленные российскими и иностранными кредитными организациями;

6) покупать, хранить, продавать драгоценные металлы и иные виды валютных ценностей;

7) проводить расчетные, кассовые и депозитные операции, принимать на хранение и в управление ценные бумаги и иные ценности*(184);

8) выдавать гарантии и поручительства;

9) осуществлять операции с финансовыми инструментами, используемыми для управления финансовыми рисками;

10) открывать счета в российских и иностранных кредитных организациях на территории Российской Федерации и иностранных государств;

11) выставлять чеки и векселя в любой валюте;

12) осуществлять другие банковские операции от своего имени, если это не запрещено законом.

Банк России вправе осуществлять операции на комиссионной основе, за исключением случаев, предусмотренных федеральными законами.

В Положении Банка России от 13 января 1999 года № 67-П "О порядке проведения Центральным банком Российской Федерации депозитных, операций с банками-резидентами в валюте Российской Федерации" сказано, что цель проводимых операций - регулирование ликвидности (изъятие излишней ликвидности) банковской системы путем привлечения в депозиты денежных средств банков и что Банк России осуществляет следующие виды депозитных операций:

- проведение депозитных аукционов;

- проведение депозитных операций по фиксированной процентной ставке;

- прием в депозит средств банков, заключивших с Банком России Генеральное соглашение о проведении депозитных операций в валюте Российской Федерации с использованием системы"Рейтерс-дилинг";

- прием в депозит, средств банков на основе отдельного соглашения, определяющего условия депозита.

В соответствии с требованиями ст. 46 Федерального закона "О Центральном банке Российской Федерации (Банке России)" обеспечением для кредитов Банка России могут выступать:

- золото и другие драгоценные металлы в различной форме;

- иностранная валюта;

- векселя в российской и иностранной валюте со сроками погашения до шести месяцев;

- государственные ценные бумаги.

Списки векселей и государственных ценных бумаг, пригодных для обеспечения кредитов Банка России, определяются Советом директоров.

В случаях, установленных Советом директоров, обеспечением могут выступать другие ценности, а также гарантии и поручительства.

Банк России может осуществлять банковские операции по обслуживанию представительных и исполнительных органов государственной власти, органов местного самоуправления, их учреждений и организаций, государственных внебюджетных фондов, воинских частей, военнослужащих, служащих Банка России, а также иных лиц в случаях, предусмотренных федеральными законами. Банк России также вправе обслуживать клиентов, не являющихся кредитными организациями, в регионах, где отсутствуют кредитные организации (ст. 47 того же Федерального закона).

Вместе с тем некоторые операции для Банка России запрещены. Согласно ст. 48 Федерального закона Банк России не имеет права:

1) осуществлять банковские операции с юридическими лицами, не имеющими лицензии на проведение банковских операций, и физическими лицами, за исключением случаев, предусмотренных в ст. 47 Федерального закона;

2) приобретать доли (акции) кредитных и иных организаций, за исключением случаев, предусмотренных статьями 7 и 8 Федерального закона;

3) осуществлять операции с недвижимостью,, за исключением случаев, связанных с обеспечением деятельности Банка России, его предприятий, учреждений и организаций;

4) заниматься торговой и производственной деятельностью, за исключением случаев, предусмотренных настоящим Федеральным законом;

5) пролонгировать предоставленные кредиты.

Исключение может быть сделано по решению Совета директоров.

§ 10. Валютное регулирование

Валютное регулирование - это деятельность государства, направленная на регламентирование расчетов и порядка совершения сделок с валютными ценностями, с помощью которого государство ставит под свой контроль валютные операции, а также предоставление иностранным юридическим и физическим лицам кредитов и займов, ввоз, вывоз и перевод валюты за границу в целях поддержания равновесия платежного баланса и устойчивости валюты*(185)

Валютное регулирование реализуется через механизм валютных ограничений и валютного контроля*(186).

Валютные ограничения - это определенные меры, применяемые в целях регулирования валютных операций резидентов и нерезидентов страны, осуществления ими платежей, инвестиций, порядка перевода национальной и иностранной валюты за границу, порядка репатриации прибыли*(187).

Современное валютное регулирование осуществляется Банком России по следующим направлениям: поддержание курса рубля по отношению к иностранным валютам, лицензирование валютных операций, регламентация правил открытия и ведения счетов резидентов и счетов нерезидентов в иностранных валютах, а также правил осуществления по ним валютных операций; регламентация правил открытия и ведения счетов нерезидентов в рублях и осуществления по ним валютных операций; определение порядка ввоза и вывоза иностранной валюты; покупка валюты на внутреннем валютном рынке; регламентация экспортно-импортных операций и международных расчетов; обязательная продажа валютной выручки; осуществление кассовых операций в иностранной валюте и обмен валюты, управление валютными рисками, получения кредитов в иностранной валюте, инвестирование в иностранной валюте, квоту и участие зарубежных инвесторов в российском банковском секторе, бухгалтерский учет и отчетность кредитных организаций в связи с осуществлением ими валютных операций.

Кроме того, Банк России вправе самостоятельно проводить все виды валютных операций. Следует сказать также, что Банк России является Органом валютного контроля.

Однако все эти функции центрального банка имеют свою историю. Переход же от плановой экономики в России к. рыночной экономике по своей скорости преобразований аналогов в истории не имеет. Изучение ее - самостоятельная научная проблема. Возможно, что со временем появятся конкретные исследования процессов становления валютного рынка в связи с возникновением банковской системы и начальными этапами функционирования центрального банка.

Переход к рыночной экономике в России совпал с либерализацией внешнеэкономической деятельности и развитием экспортно-импортных операций.

Считается, что началом либерализации внешней торговли стал 1991 год*(188). Однако либерализация внешнеэкономической деятельности началась намного раньше. Это важно подчеркнуть в том отношении, что еще до 1991 года начались экспортно-импортные операции и их валютное регулирование Внешторгбанком СССР.

В СССР до 1986 года использование доходов от экспорта, сумм привлеченных валютных кредитов и накопленных золотовалютных резервов осуществлялось Госпланом СССР, Министерством финансов СССР, Госбанком СССР в плановом порядке между отдельными экономическими и административными регионами и отраслями народного хозяйства. Вся выручка от экспорта зачислялась на счета монополиста - Внешторгбанка СССР, позднее преобразованного во Внешэкономбанк.

Внутренний товарный и финансовый рынок был фактически изолирован от мировых рынков и от их воздействия на курс рубля. Поэтому курс рубля не отражал экономических и ценовых пропорций, а лишь использовался как средство пересчета внешнеторговых цен в рубли. В то время государство сохраняло монополию внешней торговли, поэтому необходимости в валютном регулировании и в валютном контроле за действиями предприятий и организаций попросту не существовало.

Ситуация изменилась с введением в 1986 году децентрализации внешнеэкономической деятельности. Причем эта децентрализация началась в своеобразных условиях - в условиях, когда рыночные отношения внутри государства еще не сложились. Предприятия еще не имели статуса субъекта рыночных отношений, действующих в своем интересе и на свой страх и риск. В то время они еще не были собственниками. Собственность была государственной, а управление этой собственностью приобрело частный характер.

Тогда не существовало четких и юридически обоснованных критериев для раздела продукции. Поступления в иностранной валюте делились в определенной пропорции между государством и непосредственным производителем, а точнее сказать - владельцем экспортной продукции.

В это же время появляются первые коммерческие банки. Они обслуживают валютные счета клиентов и осуществляют международные расчеты.

В течение нескольких лет в СССР отсутствовал специальный орган валютного регулирования, роль которого, наряду с другими функциями, фактически выполняла Государственная внешнеэкономическая комиссия СССР*(189).

Внешнеэкономическая деятельности предприятий и банков не была урегулирована законом. Только через несколько лет, после того как предприятия получили право заниматься внешней торговлей, а коммерческие банки - обслуживать экспортно-импортные операции, был принят Закон СССР "О валютном регулировании" (март 1991 года), в котором были закреплены основные понятия валютного контроля: "валюта СССР", "валютные операции", "валютные ценности", "резидент", "нерезидент", "текущие валютные операции", "валютные операции, связанные с движением капитала" и некоторые другие.

В ст. 8 этого Закона было предусмотрено, что Государственный банк СССР является главным исполнительным органом государственного валютного регулирования и контроля. В пределах своей компетенции Государственный банк СССР как единая система центральных банков республик управлял валютными резервами, находящимися на его балансе; определял сферу и порядок обращения иностранной валюты на территории СССР; проводил все виды валютных операций; регулировал валютный рынок СССР; регулировал курс рубля к иностранным валютам; устанавливал общие правила выдачи и выдавал лицензии (предоставлял статус уполномоченных банков) коммерческим банкам на совершение банковских операций с валютными ценностями и банковское обслуживание расчетов в иностранной валюте по текущим валютными операциям и валютным операциям, связанным с движением капитала, и осуществлял контроль над их деятельностью; устанавливал единые формы учета, отчетности, документации и статистики валютных операций; готовил и публиковал статистику, валютно-финансовых операций СССР по принятым международным стандартам.

В соответствии с этим же Законом центральные банки республик проводили все виды валютных операций и выдавали лицензии (предоставляли статус уполномоченных банков) коммерческим банкам и должны были осуществлять контроль над их деятельностью.

Что касается Банка внешнеэкономической деятельности СССР, то Закон предусматривал, что он является уполномоченным банком в силу своего статуса. Государственный банк СССР должен был вести Реестр уполномоченных банков и обязан был публиковать этот Реестр. При недобросовестном выполнении уполномоченным банком своих функций Государственный банк СССР и центральные банки республик в случаях, предусмотренных банковскими законодательством СССР, могли отозвать лицензии на совершение операций с валютными ценностями и банковское обслуживание расчетов в иностранной валюте.

В ст. 9 предусматривались функции уполномоченных банков в осуществлении валютных операций. На них же возлагалась и функция контроля за соблюдением клиентами валютного законодательства и представлением ими отчетности о проводимых операциях.

В ст. 20 этого Закона было сказано, что "порядок представления отчетности, ее виды, формы и сроки представления определяются Государственным банком СССР. Непредставление отчетности о валютных операциях рассматривается как нарушение валютного законодательства". Однако дальше - в ст. 21 - была закреплена отсылочная норма: "за нарушение положений настоящего Закона и другого валютного законодательства виновные несут гражданско-правовую, административную и уголовную ответственность в соответствии с законодательством Союза ССР и субъектов Федерации". Фактически Закон отсылал неизвестно куда, потому что и гражданский, и уголовный кодексы еще не были приняты, а старые не могли быть применены, поскольку они вообще запрещали всякие операции с иностранной валютой.

24 мая 1991 года Госбанк СССР издал письмо № 352 "Основные положения о регулировании валютных операций на территории СССР", которое и сегодня, кстати сказать, является действующим нормативным актом. В этом письме были определены правила проведения банковских валютных операций.

В ноябре 1992 года вступил в силу Закон Российской федерации "О валютном регулировании и валютном контроле".

Таким образом, на протяжении нескольких лет (1986 - 1991 годы) в сфере валютного регулирования не было реального контроля на рынке иностранной валюты. Отсутствовали не только органы валютного контроля, но и валютное законодательство.

Эта тенденция недостаточного валютного контроля сохранилась до наших дней.

Достаточно сказать, что и сегодня средства массовой информации постоянно сетуют на отсутствие сколько-нибудь эффективного контроля над вывозом капитала. Неудачи в осуществлении Банком России валютного регулирования подтвердил кризис 17 августа 1998 года, в результате которого произошло многократное понижение курса рубля и - как следствие этого - банкротство целого ряда крупнейших российских банков.

§11. Организация валютного контроля

В п. 2 ст. 140 "Деньги (валюта)" Гражданского кодекса Российской -Федерации говорится, что "случаи, порядок и условия использования иностранной валюты на территории Российской Федерации определяются законом или в установленном им порядке".

Далее в ст. 141 этого же документа сказано, что "виды имущества, признаваемого валютными ценностями, и порядок совершения сделок с ними определяются Законом о валютном регулировании и валютном контроле. Право собственности на валютные ценности защищается в Российской Федерации на общих основаниях".

В Федеральном законе "О валютном регулировании и валютном контроле"*(190) определены принципы осуществления валютные операций в Российской Федерации, полномочия и функции органов валютного регулирования и валютного контроля, права и обязанности юридических и физических лиц в отношении владения, пользования и распоряжения валютными ценностями, ответственность за нарушение валютного законодательства.

В этом же Законе содержится раздел III "Валютный контроль", в котором закрепляются функции и полномочия Банка России 'в качестве органа валютного регулирования и валютного контроля, а также обязанности уполномоченных кредитных организаций как агентов валютного контроля.

В ст. 11 "Органы и агенты валютного контроля" говорится:

"1. Валютный контроль в Российской Федерации осуществляется органами валютного контроля и их агентами, 2. Органами валютного контроля в Российской Федерации являются Центральный банк Российской Федерации, а также Правительство Российской Федерации в соответствии с законами Российской Федерации, 3. Агентами валютного контроля являются организации, которые в соответствии с законодательными актами Российской Федерации могут осуществлять функции, валютного контроля. Агенты валютного контроля подотчетны соответствующим органам валютного контроля. 4. Уполномоченные банки являются агентами валютного контроля, подотчетными Центральному банку Российской Федерации".

Таким образом, Федеральный закон ставит на первое место в системе ответственности за положение дел в сфере валютного контроля именно Банк России, а Правительство Российской Федерации - на второе. На наш взгляд, это говорит о том, что в первую очередь за результаты валютного контроля отвечает Банк России, и только затем уже - Правительство Российской Федерации.

Федеральный закон "О валютном регулировании и валютном контроле" закрепляет достаточно обширные полномочия Банка России в сфере регулирования и контроля валютных отношений.

При этом Банк России не только сам должен контролировать соблюдение валютного законодательства, но и следить за тем, как его выполнение контролируется теми кредитными организациями, которым он выдает лицензии и которые по закону являются агентами валютного контроля.

В ст. 12 "Полномочия органов и агентов валютного контроля" комментируемого Федерального закона сказано:

"1. Органы валютного контроля в пределах своей компетенции издают нормативные акты, обязательные к исполнению всеми резидентами и нерезидентами в Российской Федерации. 2. Органы и агенты валютного контроля в пределах своей компетенции: а) осуществляют контроль за проводимыми в Российской Федерации резидентами и нерезидентами валютными операциями, за соответствием этих операций законодательству, условиям лицензий и разрешений, а также за соблюдением ими актов органов валютного контроля; б) проводят проверки валютных операций резидентов и нерезидентов в Российской Федерации. 3. Органы валютного контроля определяют порядок и формы учета, отчетности и документации по валютным операциям резидентов и нерезидентов".

В Федеральном законе установлены цель и основные направления валютного контроля, а также довольно строгие меры ответственности для тех кредитных организаций, которые нарушают установленный порядок проведения валютных операций.

В первую очередь это касается нарушений различных валютных ограничений.

В июле 1999 года Банк России принял очередной нормативный акт, который, казалось бы, должен был усилить его валютный контроль. Речь идет о Положении от 20 июля 1999 года № 82-П "О порядке выдачи Банком России разрешений на проведение отдельных видов валютных операций, связанных с движением капитала"*(191).

Казалось бы, предусмотренные в нем меры являются весьма своевременными (введения особого режима контроля за отдельными видами валютных операций, например - осуществление инвестором взноса в уставный капитал оффшорной компании), однако выдача разрешений никак не связана с персональной ответственностью за правильность принятого решения Банком России.

Разрешения Банка России на проведение инвестиционных операций выдаются только на основе решений, принимаемых КБН. Между тем мы уже отмечали то обстоятельство, что КБН не предусмотрен законом как структурное подразделение Банка России. Поэтому установленный порядок ужесточения контроля над некоторыми валютными операциями в этом смысле не только не эффективен, но и, по нашему мнению, незаконен.

С учетом сказанного следует сделать вывод, что Банк России все свои полномочия практически не использует. Если бы они использовались, то тогда незаконный вывоз валюты за границу был бы крайне затруднителен, учитывая жесткое валютное законодательство в России;

§ 12. Участие в разработке прогноза платежного

баланса Российской Федерации и организация

составления платежного баланса

Российской Федерации

В п. 12 ст. 4 Федерального закона "О Центральном банке Российской Федерации (Банке России)" предусматривается, что Банк России принимает участие в разработке прогноза платежного баланса Российской Федерации и организует составление платежного баланса Российской Федерации.

В развитие этой нормы Правительством Российской Федерации было принято Постановление от 18 июля 1994 Года № 849 "О Порядке разработки и представления платежного баланса Российской Федерации"*(192). Согласно этому документу в "целях совершенствования и координации работ по составлению и анализу платежного баланса Российской Федерации, позволяющего осуществлять контроль над процессами, происходящими во внешнеэкономическом секторе экономики, проводить взвешенную внешнеторговую, денежно-кредитную, финансовую и валютную политику государства, определять стратегию в области валютного регулирования, Правительство Российской Федерации постановляет: 1. Согласиться с предложением Центрального банка Российской Федерации о возложении на него разработки совместно с Государственным комитетом по статистике Российской Федерации и Министерством финансов Российской Федерации ежеквартальных и годовых отчетных платежных балансов Российской Федерации, а также ежеквартальных платежных балансов с основными странами - внешнеэкономическими партнерами Российской Федерации, включая страны Содружества Независимых Государств, и представлении их Правительству Российской Федерации и Государственной Думе в сроки, установленные в п. 3 настоящего Постановления"*(193).

Разработка платежного баланса, помимо всего остального, предоставляет возможность Банку России глубоко вникать в различные вопросы регулирования валютных отношений, а также более эффективно осуществлять валютный контроль.

Так, в частности, в том же Постановлении предусматривается: "4. Федеральным органам исполнительной власти и организациям, осуществляющим внешнеэкономическую деятельность, независимо от форм собственности и подчиненности представлять статистическую и другую информацию Центральному банку Российской Федерации и Государственному комитету по статистике Российской Федерации, необходимую для разработки и анализа платежных балансов Российской Федерации и расчета международных валютных резервов Российской Федерации, по номенклатуре показателей и в сроки, установленные Центральным банком Российской Федерации и Государственным комитетом по статистике Российской Федерации. 5. Министерству финансов Российской Федерации с участием Центрального банка Российской Федерации и Государственного комитета по статистике Российской Федерации согласовывать от имени Правительства Российской Федерации расчеты прогнозных платежных балансов Российской Федерации с международными финансовыми организациями при проведении переговоров с ними".*(194)

Банк России издал письмо ЦБР от 20 июля 1993 года № 45 "О предоставлении отчетности по форме № 2АП (месячная) и по форме № 2АП (квартальная)"*(195).

§ 13. Анализ и прогнозирование состояния

экономики Российской Федерации

К функциям Банка России относится также анализ и прогнозирование состояния экономики Российской Федерации.

Эта функция непосредственно закреплена в Федеральном законе "О Центральном банке Российской Федерации (Банке России)". Поэтому Банк России обязан использовать все свои информационные ресурсы в целях прогнозирования экономики России.

В Постановлении Правительства РФ от 15 марта 1999 года № 292 "О разработке прогноза социально-экономического развития Российской Федерации на 2000 год и проекта Федерального закона "О федеральном бюджете на 2000 год", параметров прогноза социально-экономического развития Российской Федерации до 2002 года и прогноза основных характеристик и структуры доходов и расходов федерального бюджета до 2002 года"*(196), предусматриваются основные направления прогнозирования экономики.

В Постановлении № 292 говорится, что Министерство экономики Российской Федерации с участием заинтересованных федеральных органов исполнительной власти и Центрального банка Российской Федерации разрабатывает и представляет в Правительство Российской Федерации сценарные условия функционирования экономики страны в 2000 году и на период до 2002 года, содержащие основные макроэкономические показатели, целевые параметры, приоритеты социально-экономической политики; представляет в Министерство финансов Российской Федерации после рассмотрения Правительством Российской Федерации сценарных условий следующие показатели на 2000 год и на период до 2002 года:

- динамика и структура используемого валового внутреннего продукта;

- прогноз инфляции;

- производство продукции (товаров, работ и услуг) с выделением производства подакцизной продукции (товаров);

- амортизационные отчисления;

- розничный товарооборот;

- платные услуги населению;

- численность занятых в народном хозяйстве;

- инвестиции в основной капитал по всем источникам финансирования (в том числе за счет средств федерального бюджета);

- фонд заработной платы;

- прибыль (доходы);

- экспорт и импорт;

- проектировки основных характеристик сводного финансового баланса по территории Российской Федерации на 2000 год;

- другие показатели по согласованному с Министерством финансов Российской Федераций перечню*(197).

§ 14. Иные функции, осуществляемые в соответствии

с федеральными законами

Перераспределительная функция. Как уже говорилось, финансовая (перераспределительная функция) Банка России не закреплена, но реально она существует. Более того, в этой функции проявляется сущность центрального банка.

Приведем пример перераспределительной функции Банка России. Этот пример показывает, в чью пользу происходит выбор среди конкурирующих интересов: Банк России устанавливает предельный размер неденежной части уставного капитала в целях обеспечения интересов кредиторов.

Инструкцией Банка России № 75-И (п. 4.10) предусматривается, что "предельный размер (норматив) неденежной части уставного капитала создаваемой кредитной организации не должен превышать 20 процентов. Однако в соответствии с Указанием Банка России от 8 июня 1999 года № 571-У для оплаты долей (акций) создаваемых и действующих кредитных организаций могут быть использованы облигации федерального займа с постоянным купонным доходом. Предельный размер части уставного капитала кредитной организации, оплаченной облигациями, может составлять не более 25 процентов от общего размера уставного капитала кредитной организации".

Речь идет об Указании, которое устанавливает порядок оплаты долей (акций) кредитных организаций облигациями федерального займа с постоянным купонным доходом, выпущенными в соответствии с Распоряжением Правительства Российской Федерации от 12 декабря 1998 года № 1787-р "О новации по государственным ценным бумагам", а также Положением "О порядке осуществления новации по государственным краткосрочным бескупонным облигациям и облигациям федеральных займов с постоянным и переменным купонным доходом со сроками погашения до 31 декабря 1999 года и выпущенных в обращение до заявления Правительства Российской Федерации и Центрального банка Российской Федерации от 17 августа 1998 года путем замены по согласованию с их владельцами на новые обязательства и частичной выплатой денежных средств", утвержденным Министерством финансов Российской Федерации и Банком России от 21 декабря 1998 года № 258 и 375-Т (с последующими изменениями и дополнениями)*(198).

Ясно, что ликвидность такого уставного капитала ниже, чем если бы он был сформирован деньгами. Однако, выбирая между интересами кредитных организацией (а это, заметим, и интересы вкладчиков) и интересами управления государственным долгом, Банк России сделал выбор в пользу последнего. И для вкладчиков, и для других банковских клиентов риск возрастает.

Банк России запрещает формировать уставный капитал ценными бумагами и нематериальными активами (кстати, такой запрет Банка России понижает доверие инвесторов к любым российским ценным бумагам и интеллектуальной собственности), но ситуация с ОФЗ заставляет создавать видимость справедливости или равного отношения к другими субъектам рынка. Иначе как еще можно объяснить тот факт, что Банк России издал Указание от 31 декабря 1998 года № 474-У, в котором установил, что при наличии разрешения Совета директоров Банка России участники (акционеры) кредитной организации вправе производить оплату уставного капитала создаваемой кредитной организации и увеличение уставного капитала действующей кредитной организации иными принадлежащими им активами, не являющимися денежными средствами или банковским зданием (помещением). Предельный размер и состав таких активов определяются Советом директоров Банка России*(199). Но он буквально через несколько дней запретил эту возможность, разъяснив, что нужно подождать, когда Совет директоров установит предельный размер формирования уставного капитала нематериальными активами*(200).

Таким образом, получается, что перераспределительная функция противостоит вкладчикам и в этой системе отношений нет сдержек и противовесов.

К вопросу об организационных и правовых гарантиях прав вкладчиков мы еще вернемся. Здесь же обратим внимание на то, что в системе конкурирующих интересов должны быть созданы организационно-правовые механизмы для оптимального выбора Банком России того или иного метода проведения денежно кредитной политики.

Лицензирование профессиональных участников рынка ценных бумаг. В соответствии с требованиями ст. 44 Федерального закона 22 апреля 1996 года № 39-ФЗ "О рынке ценных бумаг" от (с учетом изменений от 8 июля 1999 года) Федеральная комиссия по рынку ценных бумаг вправе выдавать генеральные лицензии на осуществление лицензирования, профессиональных участников рынка ценных бумаг, а также на осуществление контроля на рынке ценных бумаг федеральным органам исполнительной власти (с правом делегирования функций по лицензированию их территориальным органам)*(201).

В соответствии со своими полномочиями ФКЦБ выдала генеральную лицензию Банку России. В дальнейшем в прессе неоднократно ставился вопрос о конфликтных ситуациях в этой сфере.

Можно предположить, что это как-то связано с неудачами в работа банковской системы на рынке ценных бумаг.

Банк России и проблема банкротства кредитных организаций. В 1999 году Банк России получил новые полномочия, что, в свою очередь, позволит ему решить некоторые проблемы надзора.

Во-первых, Банк России получил право инициировать процесс ликвидации кредитных организации и в тех случаях, когда сам он не является ее кредитором;

во-вторых, на него возложена обязанность контролировать отчетность по всем ликвидируемым кредитным организациям;

в-третьих, арбитражным управляющим может стать только специалист, который обладает аттестатом Банка России.

Руководители временных администраций по управлению кредитными организациями и арбитражных управляющих при банкротстве кредитных организаций в соответствии с Положением Банка России от 25 марта 1999 года № 71-П проходят аттестацию в соответствующих подразделениях Банка России.

Таким образом, кредитная организация находится под полным контролем Банка России не только на стадии лицензирования и на стадии работы, но и на стадии ликвидации.

Главное - Банк России всегда может изъять аттестат у тех, кто не справится с делом. Основанием такого изъятия, в частности, может послужить акт проверки Банка России, проведенной в кредитной организации, в котором будет констатироваться нарушение в работе арбитражного управляющего. Кроме того, в следующий раз тот арбитражный управляющий, который не оправдал доверие Банка России, попросту не будет рекомендован или не пройдет аттестацию.

Между тем вовсе не обязательно, чтобы этой деятельностью занимался Банк России - ведь это создает обстановку полной закрытости банковской системы. Если бы аттестат выдавался независимой организацией, скажем, каким-нибудь авторитетным общественным фондом или ассоциацией, то это создавало бы больше контроля со стороны гражданского общества за тем, как функционирует банковская система.

Можно было бы сэкономить в этой части государственные расходы. Было бы больше пользы для кредиторов и вкладчиков. Ведь, как показывает практика, в большинстве случаев суды назначают арбитражными управляющими тех, кого рекомендует Банк России; Банк же России в свою очередь как бы по определению занимает сторону не кредиторов, а должника.

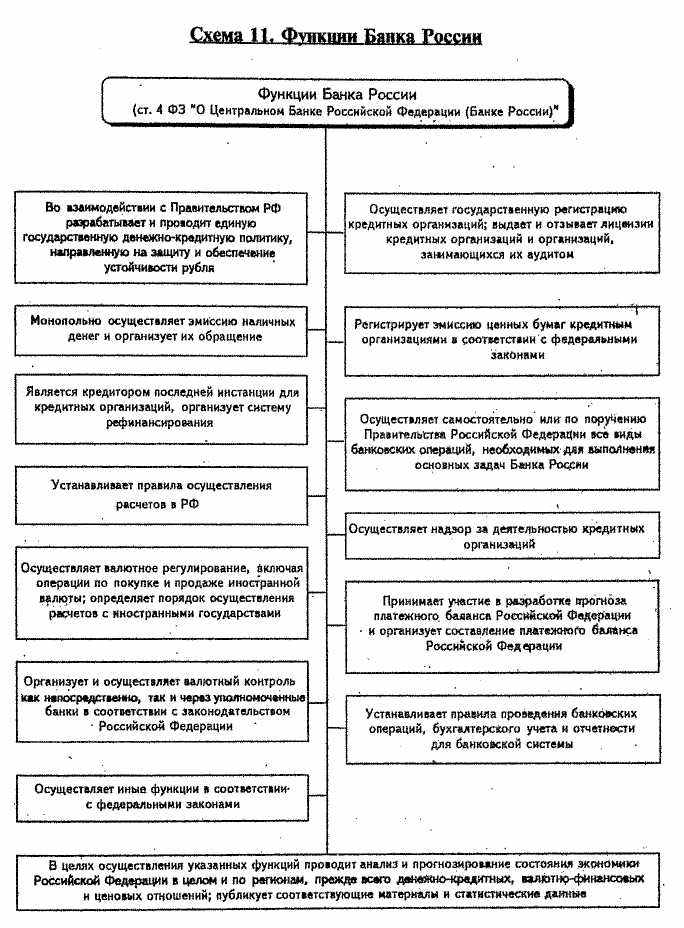

Схема 11. Функции Банка России

Функции Банка России (ст. 4 «О центральном Банке Российской Федерации (Банке России)»)

Во взаимодействии с Правительством РФ разрабатывает и проводит единую государственную денежно-кредитную политику, направленную на защиту и обеспечение устойчивости рубля

Осуществляет государственную регистрацию кредитных организаций; выдает и отзывает лицензии кредитных организаций и организаций, занимающихся их аудитом

Монопольно осуществляет эмиссию наличных денег и организует их обращение

Регистрирует эмиссию ценных бумаг кредитным организациям в соответствии с федеральными законами

Является кредитором последней инстанции для кредитных организаций, организует систему рефинансирования

Осуществляет самостоятельно или по поручению Правительства Российской Федерации все виды банковских операций, необходимых для выполнения основных задач Банка России

Устанавливает правила осуществления расчетов РФ

Осуществляет надзор за деятельностью кредитных организаций

Осуществляет валютное регулирование, включая операции по покупке и продаже иностранной валюты; определяет порядок осуществления расчетов с иностранными государствами

Принимает участие в разработке прогноза платежного баланса Российской Федерации и организует составление платежного баланса Российской Федерации

Организует и осуществляет валютный контроль как непосредственно, так и через уполномоченные банки в соответствии с законодательством Российской Федерации

Устанавливает правила проведения банковских операций, бухгалтерского учета и отчетности для банковской системы

Осуществляет иные функции в соответствии с федеральными законами

В целях осуществления указанных функций проводит анализ и прогнозирование состояния экономики Российской Федерации в целом и по регионам, прежде всего денежно-кредитных, валютно-финансовых и ценовых отношений; публикует соответствующие материалы и статистические данные