Перевірила: доц. Коренєва О. Г

| Вид материала | Документы |

- Перевірила: доц. Коренєва, 2818.91kb.

- Методические рекомендации Издание второе, переработанное и дополненное Минск 2006 удк, 270.38kb.

- Университетский образовательный стандарт высшего профессионального образования 010100, 1014.31kb.

- Ежегодная Международная научно-практическая конференция LXIV герценовские чтения, 132.21kb.

- Дополнительная программа кандидатского экзамена по специальности 08. 00. 13 «Математические, 276.2kb.

- Программа и тезисы докладов 59-й студенческой научной конференции физического факультета, 1256.84kb.

- 1. Назва модуля, 47.08kb.

- Методические указания 2008 Федеральное агентство по образованию Государственное образовательное, 1449.02kb.

- Неврологія, 1672.93kb.

- Неврологія, 1404.92kb.

Державний вищий навчальний заклад

«Українська академія банківської справи Національного банку України»

Кафедра банківської справи

КУРСОВА РОБОТА

з дисципліни

«Організація обліку в банку»

ОРГАНІЗАЦІЯ ОБЛІКОВО- ОПЕРАЦІЙНОЇ РОБОТИ

В БАНКУ

Виконала: студентка групи МОА-02

Морозова І.І.

Перевірила: доц. Коренєва О.Г.

Суми – 2011

ВСТУП

Складність і динамічність сучасних економічних взаємовідносин потребують від банків упровадження ефективних та гнучких до ринкових умов систем управління банком, які б забезпечували можливість оперативного реагування на зміни в економічному середовищі та враховували існуючі структурні особливості. Останніми роками в банках України значну увагу приділяють удосконаленню саме системи бухгалтерського обліку, одним із напрямків якого є розробка теоретичних основ та механізмів практичного впровадження облікової політики та ефективної операційної роботи в банку. Стратегія реформування системи бухгалтерського обліку передбачає застосування Міжнародних стандартів фінансової звітності, тож максимальна інтеграція та приведення обліку до загальноприйнятих у міжнародній практиці принципів є необхідною умовою активної співпраці з зарубіжними країнами та розширення зовнішньоекономічних зв’язків.

Актуальність теми пов’язана в першу чергу з тим, що сьогодні в умовах ринкових відносин та швидкоплинного зовнішнього середовища, поряд з активними процесами гармонізації та стандартизації обліку в світі, вітчизняні банки все більше відчувають потребу в удосконаленні нормативного забезпечення даних питань як на рівні держави, так і на рівні окремого банку.

Суть проблеми обумовлена насамперед необхідністю адаптації облікових систем банку до змін інформаційних потреб як внутрішніх, так і зовнішніх користувачів інформації. Потреба у виявленні, вимірювання, реєстрації, накопиченні, аналізі та розширенні обсягу та змісту такої інформації невпинно зростає. Однак на практиці цей процес відбувається досить повільно, облікова політика ще не стала засобом оперативного реагування на чинники зовнішнього та внутрішнього середовища, а операційна робота потребує суттєвих змін та удосконалень, бо не забезпечує вимог щодо ефективної роботи банку. На сьогоднішній день вказана проблема розроблена недостатньо.

Вивченням проблемних питань з організації обліково-операційної роботи в комерційних банках займалися такі зарубіжні вчені, як: Ж. Бурніс’єн, Р. Обер, Ж. Саварі, І. Шер, О. Шмаленбах , X. Андерсон, Р. Ентоні, Д. Колдуелл, Б. Нідлз й Дж. Ріс, Е.С. Хендріксен, М.Р. Метьюс й М.Х.Б. Перери; А.С. Бакаєв, П.С. Безруких, С.А. Ніколаєва, В.Д. Новодворський, В.Ф. Палій, Я.В. Соколов, Л.З. Шнейдман; та вітчизняні науковці: М.Т. Білуха, Ф.Ф. Бутинець, А.М. Герасимович, З.В. Гуцайлюк, М.Я. Дем'яненко, В.П. Завгородній, С.Я. Зубілевич, Г.Г. Кірейцев, Л.М. Кіндрацька, М.В. Кужельний, В.Г. Лінник, В. Палій, Л.О. Примостка, П.Г. Савлук, В.В. Сопко, В.Г. Швець, С. Голов та інші.

Успішний розвиток і надійність банківської системи України в сформованих економічних умовах багато в чому залежить від ефективної сформованої обліково-операційної роботи, що дозволяє зменшувати ризики операційні банку та сприятиме зростанню іміджу національної банківської сфери та рівню довіри до неї.

Метою даної курсової роботи є дослідження теоретико-методичних засад та практичних аспектів організації обліково-операційної роботи в комерційних банках на прикладі ПАТ «Банк Форум».

Для досягнення поставленої мети визначено такі основні завдання:

- дослідити теоретичні основи та принципи організації обліково-операційної роботи в банках;

- розглянути головні аспекти побудови обліково-операційного апарату в банку;

- розглянути питання нормативно-законодавчого регулювання організації обліково-операційної роботи в банку;

- охарактеризувати особливості організації обліково-операційної роботи в ПАТ «Банк Форум»;

- розглянути основні аспекти побудови обліково-операційного апарату ПАТ «БАНК ФОРУМ»;

- провести оцінювання ефективності організації документообігу в банку ;

- розробити та обґрунтувати пропозиції щодо підвищення ефективності обліково-операційної роботи в комерційних банках.

Об’єктом даної роботи є процеси організації обліково-операційної роботи в ПАТ «Банк Форум».

Предметом курсової роботи є сукупність теоретичних, методичних і практичних аспектів організації обліково-операційної роботи в комерційних банках.

Методичну та теоретичну основу курсової роботи становлять чинна нормативна база з питань бухгалтерського обліку, наукові праці та спеціальна література вітчизняних та зарубіжних учених-економістів, матеріали науково-практичних конференцій, матеріали органів статистики та НБУ щодо діяльності банків. При дослідженні теоретичних аспектів облікової політики та операційної роботи банку використовувалися методи абстрагування, індукції та дедукції, за допомогою яких визначено загальні тенденції розвитку облікової політики. Застосовуючи системний підхід, методи аналізу та синтезу, експертних оцінок, які використовувалися при вивченні доцільності впровадження окремих методик обліку, доведено, що облікова політика займає значне місце як в системі бухгалтерського обліку, виступаючи складовою її методології, так і в системі управління суб’єкта підприємницької діяльності. Використання методів схематичних та графічних зображень даних, прийомів аналізу відносних та середніх величин дозволили проаналізувати вплив конкретних облікових методик на фінансові показники діяльності банку.

РОЗДІЛ 1

ТЕОРЕТИЧНІ ОСНОВИ ОРГАНІЗАЦІЇ ОБЛІКОВО-ОПЕРАЦІЙНОЇ РОБОТИ В БАНКУ

1.1 Загальні теоретичні основи та принципи організації обліково-операційної роботи в банку

Розвиток ринкових відносин вимагає від банків оперативного реагування на зміни, що відбуваються як зовні так і всередині, тому правильна побудова та організація обліково-операційної роботи в банку є методом підвищення ефективності роботи банку.

У міжнародній практиці існують деякі розбіжності щодо організації обліково-операційної роботи в банку, що залежить від особливостей обраної моделі обліку. Наприклад, в таких країнах як Велика Британія, США, Канада облік орієнтований насамперед на потреби інвесторів і кредиторів. В країнах Європейського Союзу облік орієнтований на державні інтереси оподаткування і макроекономічне планування суспільних ресурсів. У країнах Латинської Америки застосовують модель обліку, що орієнтована на податкові державні інтереси.

Узагальнюючи різні підходи, можна виокремити основні фактори, що впливають на зміст обліково-операційної роботи в банку в тій або іншій країні: обрана державна політика щодо організації бухгалтерського обліку; тип кредиторів та інвесторів; участь інвесторів в управлінні бізнесом; розвиненість фінансового ринку й ринку цінних паперів; участь у міжнародному бізнесі, а також внутрішні правила, методи, процедури та стратегія банку.

Розглядаючи бухгалтерський облік, виходячи з вітчизняної практики, виділяють такі його особливості:

- відображення банківських операцій в обліку в день їх здійснення;

- щоденний баланс;

- повна комп'ютеризація бухгалтерського обліку.

Бухгалтерська робота в банках в залежності від її змісту поділяється на операційну та облікову. Обліково-операційна робота є синергією цих двох понять. Обліково-операційна робота — це сукупність процесів, пов'язаних з оформленням документації за банківськими операціями, веденням бухгалтерського обліку і контролем за його повнотою і достовірністю [11].

Облікова робота в банку передбачає ведення бухгалтерського обліку в автоматизованому режимі на основі меморіально-ордерної форми рахівництва з використанням інформаційних комп’ютерних технологій.

У складі облікової роботи можна виділити такі основні види: ведення обліку за внутрішньобанківськими операціями; контроль за реєстрацією усіх здійснених банківських операцій; перевірка правильності й достовірності регістрів аналітичного та синтетичного обліку, отриманих у процесі комп'ютерної обробки даних, що введені за документами; звірка і підтвердження даних аналітичного і синтетичного обліку шляхом складання щоденного балансу; підготовка і складання форм фінансової та іншої звітності комерційних банків; формування архівних папок документів [47].

Облікова робота банку здійснюється з використанням підсистеми «Операційний день банку» (ОДБ), що дає змогу зменшити кількість процедур ручної обробки інформації, знизити витрати часу на обробку облікової інформації, підвищити оперативність отримання звітних даних.

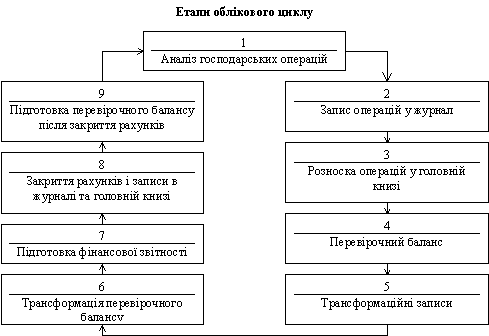

У підсистемі «Операційний день банку» обробка облікової інформації здійснюється за одним і тим самим обліковим циклом. Обліковий цикл — це сукупність послідовних етапів, що виконуються, починаючи з банківської операції, обробки інформації в обліковій системі до складання фінансової звітності (річної або проміжної) рис.1.1.

Рис.1.1 – Етапи облікового циклу

Перший етап — перевірка відповідальним виконавцем правильності відображення операції в системі подвійного запису.

Другий етап — введення бухгалтерської проводки з документа або окремого меморіального ордера в комп'ютерну систему.

Третій етап — в автоматичному режимі операції розносяться за бухгалтерськими рахунками.

Четвертий етап — підготовка попереднього перевірочного балансу для перевірки правильності відображення банківських операцій за бухгалтерськими рахунками.

П'ятий етап — виправлення помилкових записів, виявлених у процесі складання перевірочного балансу. Помилки повинні виправлятися негайно після їх виявлення зворотними записами за рахунками, за якими зроблені неправильні записи (методом зворотного сторно), на підставі виправних ордерів. Виправлення помилок має супроводжуватися написом «Виправлено» і завірятися підписом осіб, які підписали цей документ із зазначенням дати виправлення.

Шостий етап — підготовка до складання фінансових звітів, виконання регулюючих проводок, звірка даних аналітичного та синтетичного обліку, виправлення допущених помилок.

Сьомий етап — складання звіту про прибутки та збитки комерційного банку (щоквартального та річного).

Восьмий етап —виконання заключних проводок, закриття тимчасових рахунків, відкриття рахунку «Результат поточного року», підсумовування залишків за кожним бухгалтерським рахунком.

Дев'ятий етап—складання попереднього перевірочного (пробного) балансу та складання на його підставі звітного балансу і балансового звіту [11].

Важливим елементом облікової роботи банку є складання облікової політики банку, як інструменту, що сприяє створенню гармонізованої фінансової інформації щодо фінансового стану, результатів діяльності та руху грошових коштів банківської установи. Згідно Положення «Про організацію бухгалтерського обліку та звітності в банківських установах України», затвердженого Постановою Правління НБУ від 30.12.98 № 566, облікова політика – сукупність визначених у межах чинного законодавства принципів, методів і процедур, що використовуються банком для складання та подання фінансової звітності.

Законодавчо закріплено: кожен банк самостійно повинен розробляти облікову політику. Положення про облікову політику повинно затверджуватись наказом керівника до початку нового календарного року. Облікова політика є внутрішнім документом та повинна бути доведена до відома всіх філій та підрозділів банку [21].

Згідно із ст. 1 Постанови Правління НБУ «Про організацію операційної діяльності в банках України» від 18.06.03 № 254, операційна діяльність банку - це сукупність технологічних процесів, пов'язаних з документуванням інформації за операціями банку, проведенням їх реєстрації у відповідних регістрах, перевірянням, вивірянням та здійсненням контролю за операційними ризиками.

Операційна робота полягає в обслуговуванні клієнтів і перевірці та обробці документів, що є підставою для проведення і відображення операції за бухгалтерськими рахунками. Вона передбачає наступні етапи:

- перевірка законності операції;

- перевірка правильності оформлення документа;

- перевірка правильності відображення бухгалтерської проводки і підготовка документа для його проведення за бухгалтерським обліком;

- перевірка можливості здійснення операції (перевіряється наявність грошей на рахунку та ін.);

- передача документа для комп'ютерної обробки.

Процедура за кожною операцією повинна базуватися на таких принципах, як наявність дозволу, запису, контролю і обов’язково включати такі складові: опис операції; розподіл повноважень між виконавцями операції; установлення відповідальних осіб, які її здійснюють; документування інформації за операцією; заходи внутрішнього контролю за проведенням операції та інші складові, визначені банком [23].

Операції, які здійснюють банки, мають бути належним чином задокументовані. Підставою для відображення операцій в бухгалтерському обліку є первинні документи. Первинні документи мають бути складені під час здійснення операції, а якщо це неможливо - безпосередньо після її закінчення в паперовій або в електронній формі. Інформація, що міститься в первинних документах має бути систематизована в регістрах синтетичного та аналітичного обліку. Банки обов’язково складають такі регістри: - особові рахунки та виписки з них; - аналітичні рахунки з обліку внутрішніх операцій; - оборотно-сальдовий баланс.

Операції в банку здійснюються протягом операційного дня, який складається з операційного часу та часу завершення технологічного оброблення облікової інформації з обов’язковим формування оборотно-сальдового балансу, регістрів аналітичного обліку та інших регістрів за операціями, що здійснюються з використанням відповідного програмного забезпечення.

Операційна діяльність банку має бути організована таким чином, щоб забезпечити:

- розподіл обов'язків та повноважень щодо здійснення операцій;

- належне документування всіх операцій;

- своєчасне, повне та достовірне відображення операцій у регістрах бухгалтерського обліку;

- накопичення та надання докладної інформації за кожною операцією з обов'язковим зазначенням даних про її учасників;

- захист активів банку від потенційних збитків та контроль за їх якістю;

- установлення лімітів на здійснення окремих операцій;

- визначення наявних та можливих операційних ризиків і управління ними;

- зберігання інформації про всі операції банку;

- конфіденційність інформації про кожну операцію та її контрагентів[23].

Операційний день у банку закінчується видачею всіх вихідних форм і їх перевіркою відповідальними виконавцями до початку нового операційного дня. З метою раціональної організації обліково-операційної роботи в установах банку складається графік документообігу за банківськими операціями і графік обслуговування клієнтів [23].

У графіку документообігу, зазначається час проходження документів на всіх етапах обробки інформації структурними підрозділами банку.

Документообіг складається з наступних основних етапів:

- перевірка правильності оформлення і змісту документів що надійшли;

- визначення можливості виконання операції залежно від стану рахунків;

- перевірка або оформлення бухгалтерської проводки у документі, підписання його відповідальним виконавцем, а у певних випадках —контролюючим працівником;

- передача документів для автоматизованої обробки;

- використання документів для перевірки правильності відображення операції в особовому рахунку;

- групування документів та їх брошурування в папки для здачі в поточний архів [12].

Графіки документообігу і обслуговування клієнтів затверджуються керівником банку.

Обов’язковим елементом операційної діяльності банку є внутрішній контроль банку, як метод протидії операційним ризикам банку, а також забезпечення збереження активів банку та достовірність звітності. Контроль здійснюється при відкритті рахунків, взятті документів до виконання, а також на всіх етапах обробки облікової інформації, здійсненні операцій та відображенні їх у бухгалтерському обліку.

Вимогою щодо операційної діяльності банку є забезпечення суворої схоронності бухгалтерських документів. Відповідальність за правильну організацію та додержання встановленого порядку зберігання бухгалтерських документів покладається на керівників та головних бухгалтерів банку [23].

Таким чином, раціональна і чітка організація обліково-операційної роботи забезпечує успішне виконання покладених на комерційні банки функцій.

1.2 Побудова обліково-операційного апарату банку

З метою підвищення ефективності, продуктивності та якості виконуваної обліково-операційної роботи банки формують обліково-операційних апарат, який складається з головного бухгалтера, заступника та відповідальних виконавців.

Організаційна побудова апарату бухгалтерії — це форма кооперації праці, яка передбачає розподіл усього комплексу облікових, контрольних і аналітичних робіт між виконавцями. Головною ознакою правильної побудови апарату бухгалтерії є відсутність зайвих надбудов, дублювання, розпилення або складного зв’язку між окремими підрозділами [12].

Операційну діяльність банку безпосередньо здійснюють працівники банку, які виконують функції фронт-офісу та бек-офісу, що мають бути чітко визначені та розподілені між учасниками операційного процесу відповідно до внутрішніх процедур банку.

Виконувати функції фронт-офісу можуть працівники казначейства банку, кредитного підрозділу, підрозділу, що здійснює операції з цінними паперами та ін.

Фронт-офіс займається проведенням операцій на відкритих фінансових ринках і забезпечує виконання основних функцій казначейства банку.

Працівники, які виконують функції бек-офісу, відповідають за:

- перевіряння отриманих від фронт-офісу документів на паперових або електронних носіях щодо достовірності наданої інформації;

- реєстрацію операцій і введення потрібних даних до автоматизованої системи;

- перевіряння підтверджень про здійснення операцій;

- проведення перевірки лімітів з контрагентами;

- перевіряння лімітів дилерів;

- вивіряння залишків за рахунками клієнтів;

- підготовку відповідних розпоряджень для здійснення розрахунків;

- зберігання інформації про операції;

- нарахування процентів за кредитами [23].

Бек-офіс – бухгалтерська служба в банку, самостійний підрозділ. У складі бухгалтерії банку, як правило, виділяють такі відділи: обліково-операційний, відділ обліку валютних операцій, відділ обліку внутрішньобанківських операцій, відділ фінансової звітності, відділ обліку діяльності філій. Головний бухгалтер банку визначає організаційну структуру бухгалтерської служби, включаючи обов’язки та відповідальність бухгалтерського персоналу.

Існує дві форми організаційної побудови апарату бухгалтерії: централізована і децентралізована. При централізованій формі весь апарат облікової служби з методичних та адміністративних питань підпорядкований одному керівникові — головному бухгалтеру. При децентралізованій формі частина облікового апарату з методичних питань підпорядкована головному бухгалтеру, а з адміністративних — господарському керівникові (начальникові відділу, департаменту) [12].

Організаційна побудова апарату бухгалтерії залежить від його структури. Ця структура виражає форму організації праці виконавців, безпосередньо зайнятих бухгалтерським обліком. На неї впливають такі чинники:

- види і обсяги операцій;

- загальна чисельність працюючих;

- кількість структурних підрозділів;

- характер функціональних обов’язків;

- кількість філій.

Структура апарату облікової служби має відображати специфічні умови технології та організації управління установою та відповідати вимогам:

- виключати елементи дублювання і паралелізму;

- бути максимально простою;

- регламентувати чисельність;

- відповідати досягненням наукової організації праці;

- забезпечувати самостійність та повноцінність кожного підрозділу.

У цих підрозділах організація робіт ведеться за певними принципами поділу праці, або із застосуванням їх поєднання. Це такі принципи:

- оперативно-виробничий (коли структурний підрозділ створюється відповідно до розділу бухгалтерського обліку: сектор обліку основних засобів, сектор обліку заробітної плати);

- функціональний (коли сектори утворюються за ознаками однорідності роботи — відділ введення й обробки інформації, сектор перерахунку грошових коштів, відділ звітності).

Додатково розрізняють такі типи організаційних структур апарату бухгалтерії — лінійну, ступінчасту і комбіновану.

Лінійна організація передбачає підпорядкування усіх виконавців головному бухгалтерові. Така структура характерна для невеликих банків.

При ступінчастій структурі формуються проміжні ланки — відділи, сектори, групи. Головний бухгалтер має заступників; виділяються відділи, що очолюються начальниками, які, у свою чергу, поділяються на групи. Різновидом ступінчастої структури апарату бухгалтерії є поділ на фінансову й управлінську бухгалтерії.

Комбінований тип організаційної побудови апарату бухгалтерії характерний для великих банків. Структура апарату містить спеціальні підрозділи, які виконують предметно-замкнені облікові процеси. Частина прав головного бухгалтера передається керівникам секторів [12].

Важливим елементом розроблення структури апарату бухгалтерського обліку є формування системи посад. В основу вибору посад покладено характер, склад та обсяг функцій, які виконуватиме працівник у цій організації. Основною ланкою обліково-операційного апарату банку є відповідальні виконавці. Вони здійснюють розрахунково-касове обслуговування клієнтів, ведуть поточні, депозитні, позичкові рахунки, мають право оформляти і підписувати розрахункові документи, особові рахунки.

Згідно чинного законодавства відповідальним виконавцем вважається:

- працівник банку, якому одноосібно доручено оформлювати та підписувати розрахунково-грошові документи за визначеним колом операцій;

- бухгалтерський працівник, який контролює правильність оформлення документів та відображення банківських операцій в обліку.

Розподіл роботи між бухгалтерськими працівниками здійснюється:

- шляхом закріплення за працівником відповідних бухгалтерських рахунків (обов'язкова умова — усі рахунки одного клієнта ведуться одним виконавцем);

- шляхом закріплення за виконавцем окремих видів операцій [23].

Робочий день бухгалтерських працівників повинен бути організований таким чином, щоб забезпечити правильне та своєчасне оформлення розрахунково-грошових документів, що надходять, виконання операцій та відображення їх у бухгалтерському обліку за бухгалтерськими рахунками із складанням щоденного балансу.

Робочий день бухгалтерських працівників складається з двох частин: операційний час для роботи з клієнтами; завершення обробки облікової інформації, перевірка регістрів аналітичного та синтетичного обліку, складання щоденного балансу.

Початок і завершення робочого і операційного дня визначається керівником комерційного банку.

Головний бухгалтер підпорядковується керівникові установи банку. Він несе відповідальність за формування облікової політики, ведення бухгалтерського обліку, складання звітності, а саме:

- забезпечує відповідність операцій, що виконуються банком, чинному законодавству;

- здійснює контроль за рухом майна і виконанням зобов’язань;

- головний бухгалтер забезпечує контроль і відображення на рахунках обліку всіх операцій, що здійснюються банком, оформлення поточних та інших рахунків клієнтів, контроль виправлень в особових рахунках, використання бланків суворої звітності, розподіл рахунків за відповідальними виконавцями, надання керівництву банку оперативної інформації, подання звітності, разом з іншими підрозділами здійснює економічний аналіз діяльності банку;

- головний бухгалтер забезпечує перевірку стану бухгалтерського обліку у філіях банку;

- відповідає за правильне нарахування податків, зборів та інших платежів, передбачених чинним законодавством України;

Головний бухгалтер щоденно перевіряє:

- відповідність даних касових документів бухгалтерським записам за касовими операціями;

- повноту оприбуткування грошей;

- зведення оборотів і баланс за день;

- правильність формування і зберігання грошово-розрахункових документів [23].

1.3 Нормативно-правове забезпечення організації обліково-операційної роботи банку

Сьогодні в Україні склалася чотирьохрівнева система нормативного регулювання бухгалтерського обліку:

-перший рівень – Закони України, Укази Президента України, Постанови Уряду щодо бухгалтерського обліку;

-другий рівень – Положення (стандарти) бухгалтерського обліку;

-третій рівень – положення, інструкції, рекомендації та інші нормативні документи НБУ щодо банківської діяльності й бухгалтерського обліку та звітності;

-четвертий рівень – облікова політика банку та інші внутрішні документи банку, що стосуються питань бухгалтерського обліку.

Організація бухгалтерського обліку і звітності в банках України здійснюється згідно із Законом України «Про бухгалтерський облік та фінансову звітність в Україні» від 16 липня 1999 р. № 996-XIV [40].

Положенням «Про організацію бухгалтерського обліку та звітності в банківських установах України», затвердженим постановою Правління НБУ 30.12.98 № 566 із змінами і доповненнями, розкриваються основні категорії, принципи, вимоги щодо організації бухгалтерського обліку. Зазначаються функції, права, обов’язки та відповідальність працівників служби бухгалтерського обліку. Регламентуються вимоги щодо первинних документів та облікових регістрів, порядку їх формування, зберігання та вилучення. Розкривається поняття внутрішнього банківського контролю, облікової політики, її основних положень, складових та підстав щодо змін в ній [21].

Методологічне керівництво бухгалтерським обліком і звітністю в банках здійснює НБУ, де розробляються та затверджуються План рахунків бухгалтерського обліку і складання звітності, які є обов’язковими для виконання усіма банками України та їх структурними підрозділами.

Положення щодо організації операційної роботи банку визначені в Постанові Правління НБУ «Про організацію операційної діяльності в банках України» від 18.06.03 № 254. Даною постановою встановлені основні вимоги до розробки технології здійснення банківських операцій та визначення методів внутрішнього контролю, до організації операційної діяльності банків та визначення операційних ризиків і вжиття заходів щодо управління ними [23].

Також даним нормативним документом регламентуються повноваження, права та відповідальність банківських працівників, визначаються правила документування операцій, складання та ведення регістрів синтетичного та аналітичного обліку, розкривається порядок до організації роботи з ведення рахунків, формування та зберігання документів, виправлення помилок в первинних документах та облікових регістрах, контролю за системою автоматизації обліку в процесі операційної діяльності банків.

Порядок зберігання документів визначається Переліком документів, що утворюються в діяльності Національного банку України та банків України із зазначення строку зберігання, затвердженого Постановою Правління НБУ від 08.12.2004 № 601 [30].

Основні питання щодо системи документування, основних вимог і нормативів закріплені законодавчо у вигляді Єдиної державної системи діловодства.

Питання щодо ризиків, пов’язаних з операційною діяльністю регламентуються рекомендаціями Базельського комітету з питань банківського нагляду ( документ Базель II), які визначають загальні принципи процесу нагляду та управління ризиками. Базель II висуває вимоги щодо структури операційного ризику: мінімальний розмір банківського капіталу, процедури спостереження та ринкову дисципліну щодо розкриття інформації.

Відповідно до стратегії застосування МСФЗ в Україні, затвердженої розпорядженням Кабінету Міністрів України від 24.10.07 року, банки повинні складати фінансову звітність відповідно до МСФЗ для забезпечення можливості зіставлення фінансових результатів діяльності вітчизняних та закордонних банків та для полегшення сприйняття інформації закордонними інвесторами та контрагентами.

На міжнародному рівні питання щодо облікової політики регламентуються Міжнародним стандартом бухгалтерського обліку № 8 «Облікові політики, зміни в облікових політиках та помилки», метою якого є визначення критеріїв обрання та змінювання облікових політик; розкриття інформації про зміни та виправлення помилок; визначення домовленості та практики, як чинників що визначають перелік принципів фінансової звітності та їх зміст; розкриття альтернативних варіантів оцінки активів та зобов’язань, визначення межі суттєвості, інших якісних ознак, що впливають на величину окремих статей звітності банку [13].

Висновки до розділу 1

На сьогодні в умовах інтеграції та глобалізації головною метою банківської діяльності є побудова такого апарату управління, який би зміг підвищити ефективність діяльності банку .

Бухгалтерський облік повинен забезпечувати правильне, безперервне і точне відображення в обліку банківських операцій з метою здобуття адекватної інформації про стан банку: по складу майна, активів і зобов'язань, для ухвалення рішень по ефективному керівництву і управлінню банком. Бухгалтерський облік є основою контролю за економним використанням фінансових ресурсів і майна, зниженню витрат банку, підвищенню прибутковості і рентабельності операцій, приросту капіталу, вживанню своєчасних заходів по уникненню негативних явищ у фінансово-господарській діяльності. Тому розвинена методологія облікової політики, заснована на вживанні ефективніших методів обліку, виявленні ризиків, пов'язаних з операційною діяльністю банку, і протиріч в законодавстві, є потужним інструментом управління кредитної організації.

Бухгалтерський облік в установах банку поєднується з операційною роботою по обслуговуванню підприємств, установ, та інших клієнтів банку. В процесі пов’язаних з виконанням банківських операцій і ведення бухгалтерського обліку називають обліково-операційною роботою банків.

Обліково-операційна робота в банку здійснюється згідно вимог Законів України «Про банки і банківську діяльність», «Про бухгалтерський облік та фінансову звітність в Україні», Положень «Про організацію бухгалтерського обліку та звітності в банках України», «Про організацію операційної діяльності в банках України», інших законодавчих актів України, інших нормативних документів Національного банку України, Національних стандартів (положень) бухгалтерського обліку та Міжнародних стандартів фінансової звітності, рішень Спостережної Ради і Правління Банку, внутрішніх документів, що визначають порядок здійснення операцій з різними фінансовими інструментами та внутрішніми організаційними регламентами.

РОЗДІЛ 2

ОРГАНІЗАЦІЯ ОБЛІКОВО-ОПЕРАЦІЙНОЇ РОБОТИ В ПАТ «БАНК ФОРУМ»

2.1 Характеристика особливостей організації обліково-операційної роботи в ПАТ «БАНК ФОРУМ»

Публічне акціонерне товариство "БАНК ФОРУМ" було створено в 1994 році. Сьогодні фінансова установа входить до групи найбільших банків України і в десятку лідерів вітчизняного фінансового ринку. Найбільшим акціонером ПАТ "БАНК ФОРУМ" в 2008 році став один з провідних європейських банків - Commerzbank AG (Німеччина). Commerzbank - друга найбільша кредитна установа Німеччини і один з найбільших банків Європи [38].

ПАТ «БАНК ФОРУМ» здійснює свою діяльність на підставі ліцензії Національного банку України [25]:

Частка ринку банку станом на 1 січня 2010 року становить:

- чисті активи – 2,33 %

- кредити юридичним особам – 2,78 %

- кредити фізичним особам – 2,11 %

- кошти юридичних осіб – 1,46 %

- кошти фізичних осіб – 2,55 %

Станом на 01.01.2010 року статутний капітал банку становить 2 260 млн. грн. Прибуток до оподаткування за 2009 рік - 314 млн.грн. Кількість клієнтів банку – 450 000 осіб.

У своїй діяльності банк керується вимогами Законів України «Про банки і банківську діяльність», «Про бухгалтерський облік та фінансову звітність в Україні», Положенням «Про організацію бухгалтерського обліку та звітності в банках України», інших законодавчих актів України, інших нормативних документів Національного банку України, Національних стандартів (положень) бухгалтерського обліку та Міжнародних стандартів фінансової звітності, рішень Спостережної Ради і Правління Банку, внутрішніх документів, що визначають порядок здійснення операцій з різними фінансовими інструментами та внутрішніми організаційними регламентами.

Облікова робота ПАТ «БАНК ФОРУМ» регламентується Постановою Правління НБУ «Про організацію бухгалтерського обліку та звітності в банківських установах України» від 30.12.98 № 566, якою розкриваються основні категорії, принципи, вимоги щодо організації бухгалтерського обліку в банку та внутрішнім Положенням банку про організацію бухгалтерського обліку в ПАТ «БАНК ФОРУМ», затвердженим рішенням Правління ПАТ «БАНК ФОРУМ» від 16.02.2008 № 44 (із змінами і доповненнями) [22]. Відповідно до цих документів бухгалтерський облік та фінансова звітність у банку ґрунтується на таких принципах: принцип безперервності, послідовності, відповідності доходів і витрат, обачності, превалювання сутності над формою, автономності, історично (фактичної) собівартості, повного висвітлення, обачності та періодичності [21].

Облікова робота в банку передбачає ведення бухгалтерського обліку в автоматизованому режимі на основі меморіально-ордерної форми рахівництва з використанням інформаційних комп’ютерних технологій.

Підставою для бухгалтерського обліку операцій в банку є первинні документи. Банк складає первинні документи згідно чинного законодавства, чітко контролює основні вимоги щодо оформлення, руху первинних документів та їх обов’язкових реквізитів. Відповідальність за своєчасне складання первинних документів та регістрів бухгалтерського обліку, а також за правильність відображення операцій в облікових регістрах несуть особи, які склали і підписали ці документи [21].

Основною формою регістрів синтетичного обліку в ПАТ «БАНК ФОРУМ» є щоденний оборотно-сальдовий баланс. У щоденному оборотно-сальдовому балансі відображаються обороти за дебетом і кредитом за день, вихідні залишки за активом і пасивом за кожним балансовим рахунком. Щоденний баланс підписується керівником і головним бухгалтером. Перед підписанням балансу головний бухгалтер (або за його дорученням інший працівник банку) звіряє рівність дебетових і кредитових оборотів і залишків за активом і пасивом; відповідність залишків на початок робочого дня залишкам на кінець попереднього робочого дня. Про проведене звіряння у балансі робиться відповідний запис, ставиться підпис працівника, що проводив звіряння, після чого баланс підписується керівником банку.

При веденні аналітичного обліку в картках, книгах, журналах перевірка відповідності даних аналітичного і синтетичного обліку проводиться на перше число кожного місяця. Результати перевірки головний бухгалтер завіряє підписом у перевірній відомості і відомості залишків. Дані перевірної відомості звіряються з даними балансу. Номери рахунків аналітичного обліку банк установлює самостійно.

Відповідальність за організацію бухгалтерського обліку та забезпечення фіксування фактів здійснення всіх операцій банку в первинних документах, збереження протягом установленого строку оброблених документів, регістрів бухгалтерського обліку і звітності несе керівник банку.

Згідно Положення про організацію бухгалтерського обліку та звітності в банках України основним внутрішнім організаційним регламентом обліку в банку є облікова політика. Користувачами облікової політики банку є відповідальні працівники, які здійснюють облік і складають звітність. Згідно з вимогами нормативно-правових та внутрішніх документів з питань ведення бухгалтерського обліку і формування фінансової звітності, технологіями, а також завданнями керівництва щодо результатів управлінського обліку, банком самостійно визначаються конкретні методи обліку та облікові процедури, які складають його облікову політику. Облікова політика банку регламентується локальними нормативно-правовими актами банку [17-19,26-29,31-34] та Положенням про облікову політику ПАТ «БАНК ФОРУМ», затвердженим рішенням Правління ПАТ «БАНК ФОРУМ» від 02.03.2009 р. № 5 [20]. У положенні про облікову політику визначені основні принципи бухгалтерського обліку на яких ґрунтується облікова політика, причини та визнання впливу зміни облікової оцінки в поточному та майбутніх періодах. Зазначені процедури оцінки активів та зобов’язань, а саме: за первісною вартістю активи визнаються за сумою фактично сплачених за них коштів, а зобов’язання – за сумою мобілізованих коштів в обмін на зобов’язання. При обліку за справедливою вартістю активи визнаються за тією сумою коштів, яку необхідно було б сплатити для придбання таких активів у поточний час, а зобов’язання – за тією сумою коштів, яка б вимагалася для проведення розрахунку у поточний час. Визнання справедливої вартості фінансового інструменту, здійснюється шляхом дисконтування всіх очікуваних майбутніх грошових потоків із застосуванням ринкової процентної ставки щодо подібного фінансового інструменту.

Облік операцій з приймання та видачі готівки з оформлення відповідних касових документів, облік коштів за розрахунками, депозитних, кредитних, операцій з використанням платіжних карток, операцій в іноземній валюті, операцій з цінними паперами, облік основних засобів та нематеріальних активів, доходів та витрат, облік формування резервів під втрати за активними операціями банку, складання фінансової звітності банку, визначення фінансових результатів, інвентаризація активів та зобов’язань, виконання коригуючи проводок, ведення податкового обліку здійснюється відповідно до вимог чинного законодавства, локальних нормативно-правових положень банку з визначенням відповідних рахунків синтетичного обліку, єдиної методології бухгалтерського обліку з дотриманням принципів та правил відображення всіх операцій в регістрах бухгалтерського обліку.

Організація операційної діяльності в банку здійснюється відповідно до вимог внутрішнього Положення про організацію операційної діяльності в ПАТ «БАНК ФОРУМ», затвердженого рішенням Правління ПАТ «БАНК ФОРУМ» від 31.12.2008 № 449 (із змінами і доповненнями) [24] та Постанови Правління НБУ « Про організацію операційної діяльності в банках України» від 18.06.03 № 254, якою встановлені основні вимоги до розробки технології здійснення банківських операцій та визначення методів внутрішнього контролю, до організації операційної діяльності банків та визначення операційних ризиків і вжиття заходів щодо управління ними.

Внутрішнім Положенням про організацію операційної діяльності визначені основні операційні процедури в банку, які здійснюються щодо кожної операції та базуються на таких принципах, як наявність дозволу, запису, контролю, і обов'язково включають такі складові: опис операції; розподіл повноважень між виконавцями операції; установлення відповідальності осіб, які її здійснюють; документування інформації за операцією, відповідальність керівників за організацію операційної діяльності в банку встановлена відповідно до установчих документів та законодавства України. Згідно Положення додатково регламентований розподіл обов’язків працівників банку, їх прав, повноважень та відповідальності. Зазначені основні вимоги щодо організації операційної діяльності в банку, її забезпечення, формування та зберігання документів, контролю за системою автоматизації обліку внутрішнього банківського контролю в процесі операційної діяльності. В документі зазначено, що банк самостійно визначає порядок формування та зберігання первинних документів, облікових регістрів і звітів. Відповідальний виконавець формує книгу «Документи дня» з метою проведення подальшого контролю та перевірки правильності та повноти документального оформлення та відображення в бухгалтерському обліку операцій банку. Первинні документи за кожний робочий день звіряються з оборотно-сальдовим балансом. Книги касових та меморіальних документі формує відповідальний виконавець в окремі папки за кожний день. Сформовані документи передаються до архіву, де архіваріус реєструє їх у журналі обліку прийнятих та виданих за день документів [24].

В Положенні також визначений операційний час банку 09.00-16.00 (пн.-чт.), час касового обслуговування клієнтів – 9.00 -13.00, 14.00 -16.00, час роботи вечірньої каси – 16.00-18.00, 15.00 – 16.45 (пт. та перед святкові дні), час роботи відділу ділингу та Відділу комп’ютерної безпеки та платіжних систем працюють відповідно з регламентом роботи платіжних систем (зокрема S.W.I.F.T). Технологічний відділ працює згідно з регламентом НБУ.

Згідно Положення Банк використовує такі системи ОДБ: 4K-Bank - операційний день банку; 4K-Bank(offLine Відділення) - offline відділення банку; 4K-Report - комплексна звітність для НБУ; 4K-Kassa - система проведення касових операцій (Готівкове обслуговування, перекази, комунальні платежі, обмін валют); 4K-Depo - система по обліку депозитів; 4K-Exсel - система інтеграції електронних таблиць та 4K-Bank; 4K-Client-Bank(offLine) - система Клієнт-Банку; 4K-Client-Bank(onLine) - система Клієнт-Банку; 4K-SMS - система SMS сервісу [24].

Додатково визначені елементи внутрішнього банківського контролю: бухгалтерський та адміністративний контроль. Бухгалтерський контроль – це сукупність процедур, що дають змогу забезпечити збереження активів та достовірність звітності, що складається службою бухгалтерського обліку на основі даних, отриманих від операційних підрозділів. Адміністративний контроль має на меті виявлення ризиків і вжиття необхідних заходів щодо їх мінімізації. Адміністративний контроль здійснюється за розробленими організаційними схемами з дотриманням усіх прийнятих керівником установи Банку принципів і процедур.

- Обліково-операційний апарат банку

Головною умовою якісного функціонування будь-якого банку є побудова раціональної та ефективної обліково-операційної роботи в банку, елементом якої є раціональна побудова служби бухгалтерії, що передбачає собою форму поділу та кооперування праці, розподілу облікових, контрольних та аналітичних робіт між виконавцями, правильну структуру облікового підрозділу та організацію праці виконавців.

На сьогоднішній день в ПАТ «БАНК ФОРУМ» функціонування апарату бухгалтерії як самостійного структурного підрозділу регламентується відповідними нормативними документами та організаційними регламентами, що визначають сукупність правил стосовно порядку його діяльності.

В ПАТ «БАНК ФОРУМ» організаційні регламенти з упорядкування процесу праці в бухгалтерській службі та облікового процесу поділяються за рівнями, організаційної структури апарату бухгалтерії. Відповідно в банку формують: Положення про бухгалтерію установи, Положення про сектор (відділ, групу) бухгалтерської служби установи, посадову інструкцію, робочу інструкцію касира, графіки, операційні інструкції, програми управління, регламенти робочого дня і т. ін. Розробляючи організаційні регламенти, банк керується визначеною системою принципів: раціональності, конкретності, чіткості, науковості.

Положенням про бухгалтерію, затвердженим рішенням Правління ПАТ «БАНК ФОРУМ» від 12.07.2009 № 32 [35] визначено загальні положення, мета та завдання діяльності бухгалтерської служби, методи ведення бухгалтерського обліку та організаційна форма бухгалтерського обліку в даній установі, чисельність і перелік усіх штатних посад бухгалтерської служби, що визначені штатним розкладом установи, нормативно-правова база діяльності бухгалтерської служби, визначення керівника підрозділу, порядок його призначення і звільнення, а також порядок тимчасового його заміщення. Додатково визначні функції бухгалтерської служби: обов’язковість застосування затверджених уніфікованих форм, своєчасність і якісність складання первинних облікових документів та відбиття даних первинного обліку в облікових реєстрах, забезпечення зберігання носіїв облікової інформації, здійснення заходів з підвищення рівня автоматизації облікових робіт; права і обов’язки: право вимагати від структурних підрозділів і посадових осіб своєчасного (відповідно до графіків) подання необхідних документів, а також відмовитися прийняти до виконання неправильно оформлені документи тощо.

Положення про бухгалтерську службу готує головний бухгалтер, який у своїй роботі керується Положенням про організацію бухгалтерського обліку та звітності в банках України, Міжнародними стандартами бухгалтерського обліку та положеннями (стандартами) України, іншими нормативно-правовими актами України та внутрішніми документами банку – посадовою інструкцією [36], оформлюючи на відповідному бланку, а затверджує керівник установи (Додаток В,Г).

Положення про сектор, групу бухгалтерської служби розробляють керівники відповідних структурних підрозділів бухгалтерії. Затверджує ці положення головний бухгалтер, а далі вони під розписку доводяться до працівників бухгалтерської служби.

Для ПАТ «БАНК ФОРУМ» характерна централізована форма побудови апарату бухгалтерії та лінійно-штабна організаційна структура, при якій весь апарат бухгалтерії як методично, так і адміністративно підпорядковується одному керівнику – головному бухгалтеру. Обліково-операційний апарат банку складається з головного бухгалтера, його заступників та відповідальних виконавців. В апараті облікової служби створюються самостійні підрозділи у яких організація робіт ведеться згідно оперативно-виробничому принципу. В головній бухгалтерії здійснюється ведення всього аналітичного та синтетичного обліку на основі первинних та зведених документів, що надходять з різних відділів банку. Станом на 1 січня кожного року для відповідальних виконавців роздруковується перелік усіх аналітичних рахунків, які відкриті та зареєстровані в книзі відкритих рахунків. Рахунки закріплюються за кожним виконавцем, таким чином щоб належно забезпечити: рівномірне обслуговування клієнтів; процес документообігу; відображення операцій, проведених протягом операційного дня в балансі. Відповідальні виконавці здійснюють розрахунково-касове обслуговування клієнтів, ведуть поточні, депозитні, позичкові рахунки, мають право оформляти і підписувати розрахункові документи, особові рахунки. Відповідальні виконавці протягом операційного дня здійснюють перерахування коштів у встановленій черговості і в межах залишків коштів на поточних рахунках клієнтів.

У складі бухгалтерії банку виділяють такі відділи: обліково-операційний, відділ обліку валютних операцій, відділ обліку внутрішньобанківських операцій, відділ фінансової звітності, відділ обліку діяльності філій, сектори введення та автоматизованої обробки інформації, сектор контролю за операційним днем (рис.2.1).