Перевірила: доц. Коренєва О. Г

| Вид материала | Документы |

СодержаниеМетоди підвищення ефективності організації обліково-операційної роботи в пат «банк форум» Список використаних джерел |

- Перевірила: доц. Коренєва, 2818.91kb.

- Методические рекомендации Издание второе, переработанное и дополненное Минск 2006 удк, 270.38kb.

- Университетский образовательный стандарт высшего профессионального образования 010100, 1014.31kb.

- Ежегодная Международная научно-практическая конференция LXIV герценовские чтения, 132.21kb.

- Дополнительная программа кандидатского экзамена по специальности 08. 00. 13 «Математические, 276.2kb.

- Программа и тезисы докладов 59-й студенческой научной конференции физического факультета, 1256.84kb.

- 1. Назва модуля, 47.08kb.

- Методические указания 2008 Федеральное агентство по образованию Государственное образовательное, 1449.02kb.

- Неврологія, 1672.93kb.

- Неврологія, 1404.92kb.

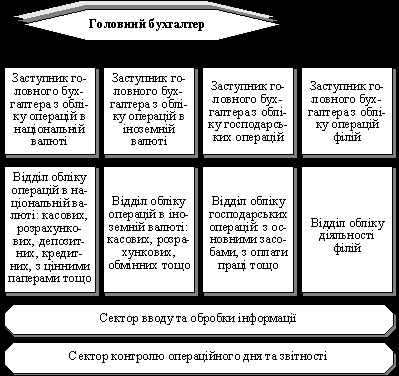

Рис. 2.1 – Структура обліково-операційного апарату ПАТ «БАНК ФОРУМ» На службу бухгалтерського обліку покладається виконання таких функцій: - централізоване встановлення та підтримка єдиних правил бухгалтерського обліку для банківських операцій і розроблення правил для нових операцій, що плануються на підставі нормативно-правових актів Національного банку України; - ведення регістрів бухгалтерського обліку відповідно до основних вимог Національного банку України та облікової політики банку; - ведення та підтримка внутрішнього плану рахунків (план аналітичних рахунків); - своєчасна підготовка, перевірка і надання фінансової звітності; - встановлення централізованого бухгалтерського контролю за застосуванням правил облікової політики в різних підрозділах банку та достовірністю фінансової звітності. На працівників служби бухгалтерського обліку не може покладатися відповідальність за зберігання і видачу матеріалів та інвентарю, реєстрацію і видачу шляхових листів, за інші господарські операції, які в подальшому відображаються ними у бухгалтерському обліку. Бухгалтер, зокрема головний бухгалтер – це особа яка пов’язана з банком трудовими відносинами, він уповноважений діяти від імені банку, в тому числі підписувати фінансову звітність складену від імені банку. Головний бухгалтер банку забезпечує: - дотримання єдиних методологічних засад бухгалтерського обліку; - організацію контролю за відображенням в обліку всіх операцій, які здійснюються банком; - складання і подання у встановлені строки фінансової звітності; Головний бухгалтер (його заступник) організовує перевірку стану бухгалтерського обліку у філіях, представництвах та інших підрозділах банку, визначає організаційну структуру бухгалтерської служби, включаючи обов’язки та відповідальність бухгалтерського персоналу, контролює дотримання чинного законодавства і має право другого підпису : його підпис є контролюючим [23]. Головний бухгалтер банку щоденно перевіряє : - відповідність даних касових документів бухгалтерським записам за касовими операціями; - повноту оприбуткування грошей; - зведення оборотів і баланс за день; - правильність формування і зберігання грошово-розрахункових документів [23]. Бухгалтерський персонал за невиконання, або неналежне виконання своїх обов’язків, може бути притягнутий до матеріальної, адміністративної, кримінальної та дисциплінарної відповідальності.

Робота будь-якого управлінського апарату, як і взагалі будь-яка робота, повинна виконуватись за умови дотримання вимог наукової організації праці, тому розробка механізму управління документообігом є необхідною передумовою ефективної організації бухгалтерського обліку в банку. Рух первинних документів в бухгалтерському обліку є процесом документообігу. Організація процесу документообігу регламентується графіком документообороту ПАТ «БАНК ФОРУМ», котрий складає головний бухгалтер та затверджує керівник банку. Графік документообороту ПАТ «БАНК ФОРУМ» [5] розроблено відповідно до вимог чинного законодавства, нормативно-правових актів НБУ, зокрема, Положення про організацію операційної діяльності в банках України, затвердженого постановою Правління НБУ від 18.06.2003 № 254, з урахуванням умов, що викладені у :

Згідно внутрішніх нормативних документів документообіг в банку складається з наступних основних етапів:

Графік документообороту ПАТ «БАНК ФОРУМ» передбачає собою зведений графік табличної форми та регламентує строки складання, надання та обробки первинних документів, визначає перелік документів, посадових осіб, відповідальних за складання документів. Для наглядного прикладу розглянемо приклад схеми документообороту роботи каси банку при прибуткових операціях (рис.2.2)  Рисунок 2.2 – Схема документообороту роботи каси банку при прибуткових операціях. Приймання операційним працівником прибуткових документів від клієнта.

Отже при побудові схем, оперограм, графіків документообігу головний бухгалтер банку дотримується таких принципів, як:

Відповідальними керівниками в банку відбувається формування справ облікової служби для організації поточного та довготривалого зберігання. Справою прийнято називати сукупність документів, що стосуються певного питання діяльності банку та розташовані в окремій теці з відповідним заголовком. В ПАТ «БАНК ФОРУМ» для більш швидкого та оперативного процесу організації та пошуку документів складається номенклатура справ. В номенклатурі визначаються назви справ, терміни їх зберігання в архіві. Спочатку складається номенклатура у структурному підрозділі, а потім канцелярія банку складає зведену номенклатуру, після чого даний документ затверджується та передається в усі підрозділи банку та є обов’язковим до виконання. Зведена номенклатура справ в грудні кожного року передається, аналізується та уточнюється. Погодження зведеної номенклатури справ з архівним органом проводиться раз на п’ять років. Формування справ в ПАТ «БАНК ФОРУМ» відповідає таким вимогам:

Закінчені справи в банку передаються до архіву банку з проведенням експертизи цінності документів. За результатами експертизи складають описи справ постійного і тривалого строку зберігання, а також акти про вилучення і знищення документів, строки зберігання яких закінчилися. Зведені описи та акти розглядаються експертною комісією. Висновки до розділу 2 Отже, організація обліково-операційної роботи в ПАТ «БАНК ФОРУМ» здійснюється згідно чинного законодавства, Національних стандартів (положень) бухгалтерського обліку та Міжнародних стандартів фінансової звітності, рішень Спостережної Ради і Правління Банку, внутрішніх документів, що визначають порядок здійснення операцій з різними фінансовими інструментами та внутрішніми організаційними регламентами. ПАТ «БАНК ФОРУМ» здійснює свою діяльність на підставі ліцензії Національного банку України. Для упорядкування руху документів та своєчасного відображення господарських операцій в обліку, в банку складають графіки документообігу за банківськими операціями та обслуговуванням клієнтів. В основу організації роботи бухгалтерського апарату покладений принцип падання його працівникам прав відповідального виконавця та закріплення за працівниками відповідних рахунків. Для ПАТ «БАНК ФОРУМ» характерна централізована форма побудови апарату бухгалтерії та лінійно-штабна організаційна структура, при якій весь апарат бухгалтерії як методично, так і адміністративно підпорядковується одному керівнику – головному бухгалтеру. Права, обов’язки та відповідальність головного бухгалтера та працівників банку регламентуються на законодавчому рівні та на внутрішньому рівні банку. Для більш швидкого та оперативного процесу організації та пошуку документів в ПАТ «БАНК ФОРУМ» складається номенклатура справ. РОЗДІЛ 3 МЕТОДИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ОРГАНІЗАЦІЇ ОБЛІКОВО-ОПЕРАЦІЙНОЇ РОБОТИ В ПАТ «БАНК ФОРУМ»

В банках, як і в інших фінансових установах висуваються якісні вимоги щодо організації процесу роботи з документами, як основної складової успішної та раціональної діяльності, тому в умовах поточної економічної ситуації, автоматизація роботи з документами розглядається як важливий елемент інфраструктури банку та інструмент оптимізації організаційних витрат. На сьогоднішній день в ПАТ «БАНК ФОРУМ» не існує досконалої системи електронного документообігу (СЕД), тому на нашу думку доцільним є пошук шляхів удосконалення та впровадження найбільш ефективної та раціональної автоматизованої системи документообігу, яка покликана забезпечити прозорість управління, підвищити швидкість обробки документів та зменшити витрати. Наскрізний автоматичний контроль виконання на всіх етапах роботи з документами кардинально підвищить якість роботи виконавців, зробить терміни підготовки документів більш прогнозованими і керованими. Законом України «Про електронні документи та електронний документообіг», який вступив у дію з 22 тарвня 2003 року N 851-IV встановлено основні організаційно-правові засади електронного документообігу та використання електронних документів, визначені поняття, сфери застосування і юридична сила електронних документів і електронного документообігу. Законодавчо закріплено, що обов’язковим реквізитом електронного документа є електронний цифровий підпис – вид електронного підпису, отриманого за результатом криптографічного перетворення набору електронних даних, який додається до цього набору або логічно з ним поєднується і дає змогу підтвердити його цілісність та ідентифікувати підписувача. Електронний цифровий підпис накладається за допомогою особистого ключа та перевіряється за допомогою відкритого ключа [42]. Використання електронного цифрового підпису в системі електронного документообігу ПАТ «БАНК ФОРУМ» істотно прискорить проведення численних комерційних операцій, скоротить обсяги паперової бухгалтерської документації, скоротить час співробітників і витрати банку, пов’язані з укладенням договорів, оформленням платіжних документів, наданням звітності в контролюючі органи, отриманням довідок від різних держустанов. Метою застосування систем цифрового підпису є автентифікація інформації – захист учасників інформаційного обміну від нав’язування хибної інформації, встановлення факту модифікації інформації, яка передається або зберігається, й отримання гарантії її справжності, а також вирішення питання про авторство повідомлень. Використання системи цифрового підпису має випереджаючу перевагу для банку тому, що вона припускає, що кожен користувач мережі має свій таємний ключ, який використовується для формування підпису, а також відповідний цьому таємному ключу відкритий ключ, відомий решті користувачів мережі й призначений для перевірки підпису [41]. Головне призначення СЕД - це організація збереження електронних документів, а також роботи з ними (зокрема , їхнього пошуку як по атрибутах, так і по змісту). Переваги використання електронного документообігу для банку: - перехід до зручнішого, швидшого і економнішого безпаперового документообігу; - удосконалення процедури підготовки, подачі/доставки, обліку і збереження документів, їх аутентифікація, цілісність, конфіденційність і неспростовність; - криптографічний захист інформації (електронних документів) при їх передачі відкритими каналами; - мінімізація фінансових ризиків за рахунок підвищення конфіденційності інформаційного обміну документами; - економія ресурсів за рахунок використання оперативного електронного архіву; - можливість швидкого пошуку і перегляду електронних документів, а також визначення їх юридичної сили по ЕЦП; - значне скорочення процедури підписання договорів, оформлення і подачі податкової і фінансової звітності; - швидкий і надійний обмін електронними документами з партнерами, контрагентами незалежно від віддаленості адресата [50]. Для банку раціональним рішенням, на нашу думку, є запровадження системи СЕД, бо у ній реалізовані надійні засоби розмежування повноважень і контролю за доступом до документів. У більшості випадків з їхньою допомогою визначаються наступні види доступу (набір повноважень, що задаються, залежить від конкретної СЕД): - повний контроль над документом; - право редагувати, але не знищувати документ; - право створювати нові версії документа, але не редагувати його ; - право анотувати документ, але не редагувати його і не створювати нові версії; - право читати документ, але не редагувати його ; - право доступу до картки, але не до вмісту документа; - повна відсутність прав доступу до документа (під час роботи із СЕД кожна дія користувача протоколюється, і, таким чином, вся історія його роботи з документами може бути легко проконтрольована) [50]. Аналіз документальних джерел дозволив зробити висновок, що для банку ПАТ «БАНК ФОРУМ» ефективним є використання програмного комплексу Cognitive Forms Bank, що забезпечує високоякісну обробку та передачу документальних даних та базується на п’ятдесяти функціях логічного контролю, кожна з який автоматично відслідковує зміни в законодавчій базі та змінюється залежно від них [37]. Додатково, ми вважаємо, що було б доцільно запровадити систему автоматизованої ідентифікації особистості Cognitive Technologies Passport на базі особових документів (паспорт, закордонний паспорт, права водія та ін.), що сприятиме підвищенню швидкості та якості роботи банку, підвищенню його конкурентоспроможності [37]. На базі даної СЕД оптимальним також є упровадження автоматизованої картотеки клієнтів, системи схоронності документів оперативного дня та системи узгодження кредитних заявок, що підвищить швидкість доступу працівників банку до нормативних та інших документів. Дане рішення є інструментом для оцінки ризиків. Для розв’язання даного рішення банку необхідно:

Очікувані результати впровадження СЕД в ПАТ «БАНК ФОРУМ»:

Прийнято також вважати, що при впровадженні СЕД здобуваються тактичні і стратегічні вигоди. Тактичні вигоди визначаються скороченням витрат при впровадженні СЕД, зв'язаним із: звільненням фізичного місця для збереження документів; зменшенням витрат на копіювання і доставку документів у паперовому вигляді; зниженням витрат на персонал та ін. До стратегічного відносяться переваги, зв'язані з підвищенням ефективності роботи банку: значне прискорення пошуку і вибірки документів (по різних атрибутах); підвищення безпеки інформації; підвищення схоронності документів і зручності їхнього збереження; поліпшення контролю за виконанням документів [49]. Отже, впровадження електронного документообігу та електронного цифрового підпису спрямоване на спрощення та прискорення документообігу у банку, що, в свою чергу, має зміцнити конкурентоспроможність банку, адже пришвидшиться процедура укладення цивільно-правових та господарських договорів, оформлення експортно-імпортних операцій, надання електронних банківських послуг.

Основною тенденцією останніх років є розвиток принципово нових технологій банківського обслуговування клієнтів. Найбільш динамічно розвиваються технології електронного банкінгу, головними з яких є:

Для того щоб ПАТ «БАНК ФОРУМ» зайняти лідируючі позиції та їх утримувати на ринку банківських послуг, банк повинен постійно удосконалювати якість роботи та спектр послуг. В такому випадку потрібно точно оцінити важливість електронного банкінгу. На сьогоднішній день в ПАТ «БАК ФОРУМ» перше місце серед послуг ДБО, що пропонує банк займає «Клієнт-Банк». Це пояснюєтся звичним інтерфейсом послуги, високими нормами безпеки та можливістю ведення своєї бази даних. Телефон-банкінг виконує інформативні функції та є частиною фронт-офісу банку. Мобільний зв’язок є наступним кроком для надання дистанційного обслуговування та є його перспективною ланкою. Мобільний банкінг є найбільш актуальним, тому що майже кожний українець має мобільний телефон. Використання електронного банкінгу має перелік суттєвих переваг:

Мобільний банкінг призводить до зростання прибутку банку, вносить суттєвий внесок у розвиток клієнтської бази, при цьому його захищеність знаходить на рівні інших електронний банкіських мереж [3]. Мобільний банкінг — це єдина система мобільних сервісів, що дозволяє клієнтові банку керувати своїми коштами на рахунку за допомогою мобільного телефону. Це технологічне рішення, що дозволяє здійснювати операції з рахунком за допомогою технологій ссылка скрыта/WAP/ссылка скрыта. Мобільний банкінг дозволяє оперативно отримувати наступну інформацію:

Так само можна одержувати інформацію про нові послуги банку. Деталі операцій ті інформація про стан рахунку приходять абонентові як SMS-повідомлення [3]. На нашу дмку, впровадження системи мобільного банкінгу В ПАТ «БАНК ФОРУМ» призведе до таких позитивних змін:

Обрання банком системи визначається трьома важливими аспектами:

Розглянемо можливості, що надаються системами різного типа. У якості основи ми вибрали інтегровану класифікацію систем :

SMS-банкінг – це сервіс сповіщення про проведені операції по рахунках. Він не є інструментом управління рахунком, але є важливим доповненням системи. Для роботи browser banking необхідний лише інтернет-браузер, який є у всіх сучасних телефонах, не потрібне завантаження додаткових програм. Використовується протокол http, а як транспорт GPRS або аналогічний канал. Цей вид банкінгу надає користувачу багатий інтерфейс і забезпечує значно більше функцій управління рахунком [3]. Java banking. Для роботи цього виду мобільного банкінгу в телефон завантажується додаток. Такі рішення найчастіше базуються на технології Java 2 МЕ. Додаток забезпечує функції безпеки, використовує протокол http, а в якості транспорту GPRS або аналогічний канал. Архітектура рішення не обмежує набір функції управління рахунком і отримання інформаційних послуг банка. Додаток дозволяє надати користувачеві зручний, інтуїтивно зрозумілий інтерфейс. Нещодавно головною складністю в використанні Java banking була складність налаштування GPRS. Розвиваючи ринок не голосових послуг, стільникові оператори і контент-провайдери надали ринку необхідні технології. При підключенні телефону налаштування присилаються оператором зв'язку автоматично. При зміні оператора або для виправлення налаштувань досить відправити SМS-повідомлення і отримати автоматичні налаштування [3]. Для вищезазначених типів мобільного банкінгу на сьогодні доступні просунуті механізми забезпечення безпеки. Дані користувача в телефоні не зберігаються, всі передаванні дані зашифровуються, а в якості додаткового заходу безпеки використовуються сеансові ключі (ОТР), що генеруються по вбудованому в систему алгоритму. Рішення, побудовані на цій технології, можуть також використовувати елементи політики безпеки, прийнятої в банку. Серед ключових парламентів, що впливають на ефективність застосування систем ДБО, можна виділити такі:

Для повноцінного та правильного розвитку ДБО банк повинен диференціювати свої послуги по певним групам, сегментам клієнтів с метою підвищення ефективності обслуговування. 3.3 Шляхи підвищення ефективності роботи операційної каси в ПАТ «БАНК ФОРУМ» Ефективність організації обліково-операційної роботи в банку в значній мірі залежить від раціональної та правильної роботи операційної каси банку. Сьогодні в ПАТ «БАНК ФОРУМ» активно проводиться реорганізація організаційної структури банку, структури обліково-операційного апарату за для підвищення ефективності їх роботи. На ряду з цим відбувається створення зон самообслуговування в банківських офісах або в відокремлених спеціальних пунктах самообслуговування за допомогою використання електронного банкінгу. Проблемою на даному етапі залишається відсутність оптимальної та оперативної роботи операційних кас банку: великі черги, низька швидкість обслуговування, як наслідок втрата іміджу, зниження конкурентоспроможності, відтік клієнтів, зниження прибутковості. Для розв’язання даної проблеми доцільно було б запропонувати використати наробіток компанії «Гамма-Центр», а саме їх систему Gamma-Q. Gamma-Q – електронна система управління чергою, призначена для ефективного управління чергою в операційних залах банків, чия діяльність пов'язана з інтенсивними потоками клієнтів. Застосування такої системи в ПАТ «БАНК ФОРУМ» дозволить оптимізувати роботу клієнтського центру, створить комфортну обстановку для клієнтів і персоналу. Автоматизація процесу очікування дозволяє істотно підвищити ефективність роботи клієнтського центру за рахунок підвищення якості та продуктивності праці операціоністів і порядку в черзі [45]. Система управління чергою дозволяє збирати, обробляти та аналізувати статистичну інформацію про роботу клієнтського центру загалом і кожного оператора окремо. Можливості та переваги системи Gamma-Q:

Область застосування системи управління чергою Gamma-Q:

Алгоритм роботи системи управління чергою характеризується тим, що на вході в клієнтський центр встановлений пульт реєстрації (диспенсер). На його панелі знаходяться показники, за допомогою яких клієнт може вибрати необхідну послугу. Підійшовши до пульта реєстрації, клієнт вибирає необхідну йому послугу шляхом натиснення на відповідну кнопку, після чого отримує талон, на якому надрукований номер його черги Отримавши талон з номером черги, клієнт проходить в зону очікування, де встановлений головний екран (табло) для виклику клієнтів до оператора [45]. Звільнений оператор натискає на кнопку виклику клієнта і на табло виникає номер черги і номер вікна, до якого викликається клієнт. Одночасно повідомлення на табло дублюється мовним викликом. Підійшовши до вікна з відповідним номером, клієнт отримує необхідну послугу. У момент виклику на малому табло вікна оператора з'являється номер черги клієнта, що викликається в миготливому режимі. Це дозволяє викликаному клієнтові швидко знайти відповідну стійку обслуговування. Очікуючи, клієнти автоматично спрямовуються на іншу відкриту для обслуговування стійку. При бажанні замовника термінал оператора може емалюватися відповідним програмним забезпеченням, що встановлюються на робочу станцію (комп'ютер) оператора. Після завершення роботи з клієнтом оператор натискає на кнопку виклику наступного, і на табло, встановленому в зоні очікування, з'являється повідомлення про виклик чергового клієнта [9]. Головний екран установлюється в залі очікування в зручному для огляду місці. Коли викликається черговий клієнт, номер його черги з'являється на екрані разом з номером стійки, у якої буде обслуговуватися цей клієнт. Колір світіння - червоний і зелений [9]. Таким чином, застосування системи Gamma-Q дозволить банку не тільки оптимізувати черги в операційній касі, а й значно підвищить його конкурентоспроможність, підвищить швидкість обслуговування клієнтів тим самим закріпивши імідж сучасного банку, що йде на крок вперед. Висновки до розділу 3 На сучасному етапі розвитку IT-технологій банкам досить важко втримувати лідируючі позиції та позитивний імідж. Технологічний прогрес пропонує свої правила, тому на сьогодні актуальними є питання раціональної та ефективної організації обліково-операційної роботи в банку з використання високотехнологічних проектів та систем. Найбільш прогресивним надбанням сучасної банківської системи є використання систем дистанційного банківського обслуговування. ПАТ «БАНК ФОРУМ» активно використовує деякі види електронного банкінгу, такі як: класичний «Клієнт-Банк»; інтернет-банкінг; телефон-банкінг. Останнім та найновітнішим видом електронного банкінгу є мобільний банкінг, тому доцільним було б прийняття рішення щодо впровадження та активного застосування даної системи в найближчому майбутньому в ПАТ «БАНК ФОРУМ», що суттєво скоротить час за рахунок відсутності потреби відвідувати банк; клієнт матиме можливість 24 години на добу контролювати особисті рахунки та оперативно реагувати на зміни на фінансових ринках; клієнт зможе відстежувати операції з платіжними картками через Інтернет, що у свою чергу призведе до збільшення прибутку за рахунок абонентської плати за використання системи, комісійних, відсотків; збільшення клієнської активності за рахунок зростання активності використання рахунків клієнтами та зростання середнього залишку на рахунку; розширення клієнтської бази за рахунок залучення клієнтів, які не використовують онлайн-банкінг та залучення більш прогресивного та активного покоління. З метою оптимізації та підвищення продуктивності роботи операційної каси банку, було запропоновано використати систему управління чергою Gamma-Q, позитивним наслідком застосування якої буде упорядкування процесу обслуговування клієнтів; створення комфортної обстановки для клієнтів та обслуговуючого персоналу; скорочення часу обслуговування клієнтів; можливість одержувати статистичну інформацію про роботу кожного оператора і клієнтського центру в цілому; підвищення іміджу банку та його конкурентних переваг; збільшить дохідність банку. Додатково будо запропоновано використання системи електронного документообігу (СЕД) та електронного підпису, як методу підвищення ефективності процесу документообігу в банку. Система покликана забезпечити прозорість управління, підвищити швидкість обробки документів та зменшити витрати, зробить терміни підготовки документів більш прогнозованими і керованими. Використання електронного підпису прискорить проведення численних комерційних операцій, скоротить обсяги паперової бухгалтерської документації, скоротить час співробітників і витрати банку, пов’язані з укладенням договорів, оформленням платіжних документів, наданням звітності. ВИСНОВКИ У наслідок проведеного дослідження були сформульовані висновки теоретичного, методичного і практичного характеру, які мають значення для підвищення ефективності та раціональності організації обліково-операційної роботи в банку на сучасному етапі. У першому розділі курсової роботи були досліджені теоретичні основні бухгалтерського обліку, облікової та операційної роботи в банку. Розглянуто головні риси бухгалтерського обліку, а саме: відображення банківських операцій в обліку в день їх здійснення, складання щоденного балансу та повна комп'ютеризація бухгалтерського обліку. Відокремлено поняття облікової та операційної роботи в банку та визначено їх синергетичний ефект. Під обліковою роботою розглянуто ведення бухгалтерського обліку в автоматизованому режимі на основі меморіально-ордерної форми рахівництва з використанням інформаційних комп’ютерних технологій з використання підсистеми ОДБ та обов’язковим законодавчо закріпленим формуванням та веденням облікової політики, яка визначена як сукупність принципів, методів і процедур, що використовуються банком для складання та подання фінансової звітності. Під операційною роботою розглянуто процеси обслуговування клієнтів, перевірка та обробка документів, що є підставою для проведення і відображення операції за бухгалтерськими рахунками. Визначені основні вимоги до організації операційної діяльності: розподіл обов'язків та повноважень щодо здійснення операцій; належне документування всіх операцій; своєчасне, повне та достовірне відображення операцій у регістрах бухгалтерського обліку; накопичення та надання докладної інформації за кожною операцією з обов'язковим зазначенням даних про її учасників; захист активів банку від потенційних збитків та контроль за їх якістю; установлення лімітів на здійснення окремих операцій; визначення наявних та можливих операційних ризиків і управління ними; зберігання інформації про всі операції банку; конфіденційність інформації про кожну операцію та її контрагентів. Зазначено, що обліково-операційна робота в банку повинна здійснюватись згідно з вимогами Законів України «Про банки і банківську діяльність», «Про бухгалтерський облік та фінансову звітність в Україні», Положенням «Про організацію бухгалтерського обліку та звітності в банках України», інших законодавчих актів України, інших нормативних документів Національного банку України, Національних стандартів (положень) бухгалтерського обліку та Міжнародних стандартів фінансової звітності, рішень Спостережної Ради і Правління Банку, внутрішніх документів, що визначають порядок здійснення операцій з різними фінансовими інструментами та внутрішніми організаційними регламентами. Додатково в курсовій роботи розглянуто особливості побудови обліково-операційного апарату банку, як форми кооперації праці, яка передбачає розподіл усього комплексу облікових, контрольних і аналітичних робіт між виконавцями. Визначено головну ознаку правильної побудови апарату бухгалтерії – відсутність зайвих надбудов, дублювання, складного зв’язку між окремими підрозділами. Під обліково-операційним апаратом розглянуто роботу фронт та бек-офісів, що здійснюють свою діяльність, мають обов’язки, права та несуть відповідальність згідно Постанови Правління НБУ «Про організацію операційної роботи в банку». Переходячи до прикладної частини курсової роботи, було проаналізовано та зроблено наступні висновки щодо особливостей організації обліково-операційної роботи в ПАТ «БАНК ФОРУМ». Вивчено, що у своїй діяльності банк керується вимогами чинного законодавства та внутрішніми організаційними регламентами. Облікова робота ПАТ «БАНК ФОРУМ» регламентується Постановою Правління НБУ «Про організацію бухгалтерського обліку та звітності в банківських установах України» та внутрішнім Положенням банку про організацію бухгалтерського обліку в ПАТ «БАНК ФОРУМ», затвердженим рішенням Правління ПАТ «БАНК ФОРУМ». Облікова робота в банку здійснюється безпосередньо веденням бухгалтерського обліку на основі меморіально-ордерної форми. Основною формою регістрів синтетичного обліку в ПАТ «БАНК ФОРУМ» є щоденний оборотно-сальдовий баланс. Відповідальність за організацію бухгалтерського обліку та забезпечення фіксування фактів здійснення всіх операцій банку в первинних документах, збереження протягом установленого строку оброблених документів, регістрів бухгалтерського обліку і звітності несе керівник банку. Облікова політика банку, як складова облікової роботи банку. регламентується чинним законодавством, МСБО та Положенням про облікову політику ПАТ «БАНК ФОРУМ», у якому визначені основні принципи бухгалтерського обліку на яких ґрунтується облікова політика, причини та визнання впливу зміни облікової оцінки в поточному та майбутніх періодах, зазначені процедури оцінки активів та зобов’язань, визнання справедливої вартості фінансового інструменту та зазначений порядок обліку всіх операцій, які проводить банк. Досліджено, що організація операційної діяльності в банку здійснюється відповідно до вимог внутрішнього Положення про організацію операційної діяльності в ПАТ «БАНК ФОРУМ», яким визначені основні операційні процедури в банку, які здійснюються щодо кожної операції, регламентований розподіл обов’язків відповідальний працівників банку, їх прав, повноважень та відповідальності, зазначені основні вимоги щодо організації операційної діяльності в банку, її забезпечення, формування та зберігання документів, контролю за системою автоматизації обліку внутрішнього банківського контролю в процесі операційної діяльності, визначений операційний час банку, системи ОДБ, визначені елементи внутрішнього банківського контролю. В ПАТ «БАНК ФОРУМ» також розроблені такі організаційні регламенти, як Положення про бухгалтерію установи, Положення про сектор (відділ, групу) бухгалтерської служби установи, посадова інструкція, робоча інструкція касира, графіки, операційні інструкції, програми управління, регламенти робочого дня. У процесі аналізу діяльності банку було визначено, що для ПАТ «БАНК ФОРУМ» характерна централізована форма побудови апарату бухгалтерії та лінійно-штабна організаційна структура, при якій весь апарат бухгалтерії як методично, так і адміністративно підпорядковується одному керівнику – головному бухгалтеру. Заключним етапом курсової роботи було впровадження шляхів удосконалення організації обліково-операційної роботи, за для підвищення ефективності та продуктивності роботи банку, розширення його кола послуг, його клієнтської бази, зрозтання дохідності та конкурентоспроможності, нарощення позитивного іміджу на українському ринку банківських послуг. Першим кроком було запропоновано впровадження автоматизованої системи документообігу Cognitive Forms Bank, що забезпечує високоякісну обробку та передачу документальних даних, та використовується для забезпечення прозорості управління, підвищення швидкості обробки документів, зменшення витрат банку. Також було зроблено висновок в доцільності застосування новітньої системи автоматизованої ідентифікації особистості Cognitive Technologies Passport на базі особових документів (паспорт, закордонний паспорт, права водія та ін.), що сприятиме підвищенню швидкості та якості роботи банку, підвищенню його конкурентоспроможності. Наступним кроком вважається доцільним застосування в операційній діяльності банку ПАТ «БАНК ФОРУМ» технології електронного банкінгу, як новаційного рішення, що має ряд суттевих перевах перед іншими видами електронного банкінгу: суттєво скорочується час за рахунок відсутності потреби відвідувати банк; клієнт має можливість 24 години на добу контролювати особисті рахунки та оперативно реагувати на зміни на фінансових ринках; клієнт може відстежувати операції з платіжними картками через Інтернет. Мобільний банкінг призводить до зростання прибутку банку, вносить суттєвий внесок у розвиток клієнтської бази, при цьому його захищеність знаходить на рівні інших електронний банкіських мереж. Останнім напрямком в підвищенні ефективності операційної роботи в ПАТ «БАНК ФОРУМ» є застосування IT-технологій, за для конкурентної боротьби та оптимізації роботи операційних кас за рахунок впровадження системи управління чергою Gamma-Q. Доцільність застосування даної системи виходить із її можливостей та переваг: упорядкування процесу обслуговування клієнтів або оптимізація потоків клієнтів (система автоматично розподіляє клієнтів за типами необхідних послуг до відповідних стійок обслуговування); створення комфортної обстановки для клієнтів та обслуговуючого персоналу; суттєва економія часу; система управління чергою дозволяє одержувати статистичну інформацію про роботу кожного оператора і клієнтського центру в цілому. Отже, стрімкий розвиток та глобальне впровадження новітніх інформаційних технологій, інтенсифікація інформаційних відносин, створили високі конкурентні умови на ринку банкіський послуг, тому перед кожним банком на сьогодні стоїть завдання знаходження ефективних методів боротьби з конкуренцією на зовнішньому ринку за допомогою раціональної та правильної побудови обліково-операційної роботи в банку, удосконалення існуючих проблем в банку за допомогоб застосування нових автоматизований систем, як методів підвищення ефективності роботи. СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

звітності банків України : Постанова правління НБУ від 27.12.2007 № 480 // Вісник НБУ. - 2008. - 7 грудня. - С 8.

28.Положення про порядок відображення в бухгалтерському обліку операцій з готівковою іноземною валютою в ПАТ «БАНК ФОРУМ» [Текст] : рішення Правління ПАТ «БАНК ФОРУМ» від 07.08.2008 № 7. 29. Положення про порядок відображення в бухгалтерському обліку операцій, здійснених в установах ПАТ «БАНК ФОРУМ» з використанням платіжних карток [Текст] : Постанова Правління ПАТ «БАНК ФОРУМ» від 11.04.2009 № 13. 30. Положення про порядок зберігання документів [Електронний ресурс] : Постанова Правління НБУ від 08.12.2004 № 601. - Режим доступу : da.gov.uа/сgі-bіn/1аws/mаіn.сgі?пrеg=z01694-00. - Назва домашньої сторінки. 31. Положення про порядок нарахування амортизації на основні засоби, інші необоротні матеріальні та нематеріальні активи в установах ПАТ «БАНК ФОРУМ» [Текст] : Постанова Правління ПАТ «БАНК ФОРУМ» від 01.02.2008 № 17. 32.Положення про порядок організації касової роботи в установах ПАТ «БАНК ФОРУМ» [Текст] : Постанова Правління ПАТ «БАНК ФОРУМ» від 01.010.2008 №4/11. 33.Положення про порядок проведення інвентаризації та списання дебіторської заборгованості в установах ПАТ «БАНК ФОРУМ» [Текст] : Постанова Правління ПАТ «БАНК ФОРУМ» від 08.07.2009 № 141. 34.Положення про порядок розрахунку та формування резерву для відшкодування можливих втрат за кредитними операціями в установах ПАТ «БАНК ФОРУМ» [Текст] : Постанова Правління ПАТ «БАНК ФОРУМ» від 08.03.2008 № 121. 35.Положенням про бухгалтерію в ПАТ «БАНК ФОРУМ» [Текст] : рішення Правління ПАТ «БАНК ФОРУМ» від 01.09.2007 № 4/1. 36.Посадова інструкція головного бухгалтера ПАТ «БАНК ФОРУМ» [Текст]: Постанова Правління ПАТ «БАНК ФОРУМ» від 08.08.2008 № 101. 37.Постников, В. Автоматизація документообігу в банку [Текст] / В. Постников // Банківські технології. - 2009. - № 1. - С. 33-34. 38.Про банк [Електронний ресурс] : / Публічне акціонерне товариство «БАНК ФОРУМ». - Режим доступу: .ua//. - Назва домашньої сторінки. 39.Про банки та банківську діяльність [Текст] : Закон України від 07.12.2000 № 2121 // Законодавчі і нормативні акти з банківської діяльності. - 2008. - 5 березня. - С.36-39. 40.Про бухгалтерський облік та фінансову звітність в Україні : Закон України від 16 липня 1999р № 996-ХІУ із змінами і доповненнями // Урядовий кур'єр. - 2009. - 8 вересня. - С.5. 41. Про електронний цифровий підпис [Електронний ресурс] : Закон України від 22.05.2003 №852-ІУ. - Режим доступу: da.gov.uа/сgі-bіn/1аws/mаіn.сgі?пrеg=z01694-00. - Назва домашньої сторінки. 42.Про електронні документи та електронний документообіг [Електронний ресурс] : Закон України від 22.05.2003 №851-ІУ. - Режим доступу: da.gov.uа/сgі-bіn/1аws/mаіn.сgі?пrеg=z08894-00. - Назва домашньої сторінки. 43. Про інформацію [Електронний ресурс] : Закон України 02.10.1992 №2657-ХІІ. - Режим доступу: da.gov.uа/сgі-bіn/1аws/mаіn.сgі?пrеg=z01999-00. - Назва домашньої сторінки. 44. Про компанію Гамма-Центр [Електронний ресурс] : Режим доступу: http ://gamma-centre.ru/news_42.htm. - Назва домашньої сторінки. 45. Про систему Гамма - Q [Електронний ресурс] : Режим доступу: http ://gamma-centre.ru/news_42.htm /. - Назва домашньої сторінки. 46.Про систему управління чергою [Електронний ресурс] : Режим доступу: .lg.kg/suo.php. - Назва домашньої сторінки. 47.Савлук, М.І. Банківські операції [Текст] / М.І. Савлук, А.М. Мороз, М.Ф. Пуховкіна. - К.: КНЕУ, 2008. - 476 с. - ІSВN 966-765-543-2. 48.Червоний, К. Ринок ДБО в світі [Текст] / К. Червоний // Банківські технології. - 2008. - № 10. - С. 23-26. 49.Чирський, Ю. Електронний цифровий підпис: правові аспекти застосування [Текст] // Довідник секретаря та офіс-менеджера. - №1(2006) - С. 26-31. ДОДАТКИ Додаток А |