Ситуаційні завдання другого етапу кваліфікаційного іспиту для одержання сертифіката аудитора серії „А аудитора України, які відбулись 4 квітня 2007 року

| Вид материала | Документы |

- Ситуаційні завдання другого етапу кваліфікаційного іспиту для одержання сертифіката, 231.86kb.

- Тести першого етапу кваліфікаційного іспиту для одержання сертифіката серії "А" аудитора, 472.2kb.

- Програма підготовки до складання кваліфікаційного іспиту для одержання сертифіката, 439.08kb.

- Тест ипершого етапу кваліфікаційного іспиту для одержання сертифіката аудитора (25, 908.98kb.

- Другий етап кваліфікаційного іспиту для одержання сертифіката аудитора (25 березня, 1092.67kb.

- Про фінансову звітність національної акціонерної компанії, 497.52kb.

- Програма підготовки до складання кваліфікаційного іспиту для одержання сертифіката, 436.17kb.

- Програма підготовки до складання кваліфікаційного іспиту для одержання сертифіката, 396.21kb.

- Другий етап кваліфікаційного іспиту для одержання сертифіката аудитора банків, 763.34kb.

- Аудитор з сертифікації систем управління, який має намір пройти підтвердження компетентності, 177.68kb.

1 2

Ситуаційні завдання другого етапу кваліфікаційного іспиту для одержання сертифіката аудитора серії „А” аудитора України, які відбулись 4 квітня 2007 року.

Завдання 1 (30 балів)

Ви є відповідальною особою за планування аудиторської перевірки в аудиторській фірмі. Керівник аудиторської фірми доручив Вам пояснити асистентам важливість для аудитора отримання розуміння суб’єкта господарювання та його середовища та здійснення оцінки ризиків суттєвих викривлень.

Вам потрібно:

1. Вказати з посиланням на відповідні Міжнародні стандарти аудиту, надання впевненості та

етики:

- з яких аспектів складається розуміння аудитором суб’єкта господарювання та його середовища;

- які процедури оцінки ризику повинен проводити аудитор для отримання розуміння суб’єкта господарювання та його середовища.

(8 балів).

2. Назвати умови та події, які можуть вказувати на ризики суттєвого викривлення..

(10 балів).

3. Навести та описати приклади процедур оцінки ризику (до 8 прикладів), які допомагають

аудиторові визначити ризики суттєвого викривлення.

(12 балів).

Завдання 2 (40 балів)

Аудиторська фірма, в якій Ви працюєте, відповідно до укладеного договору здійснює аудиторську перевірку фінансової звітності товариства з обмеженою відповідальністю „Орбіта” (надалі – „Товариство”) за 2006 рік. Аудит проводиться з ініціативи керівника Товариства, який одночасно є одним із засновників Товариства.

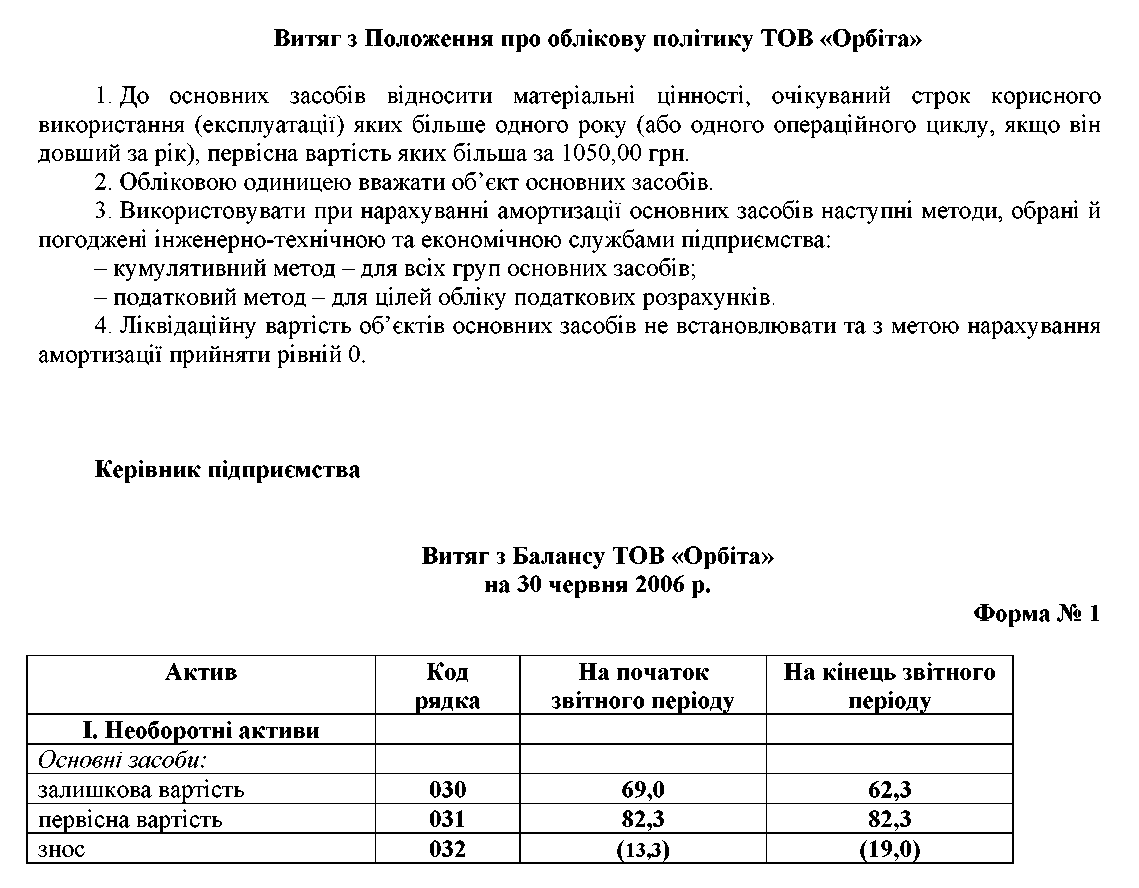

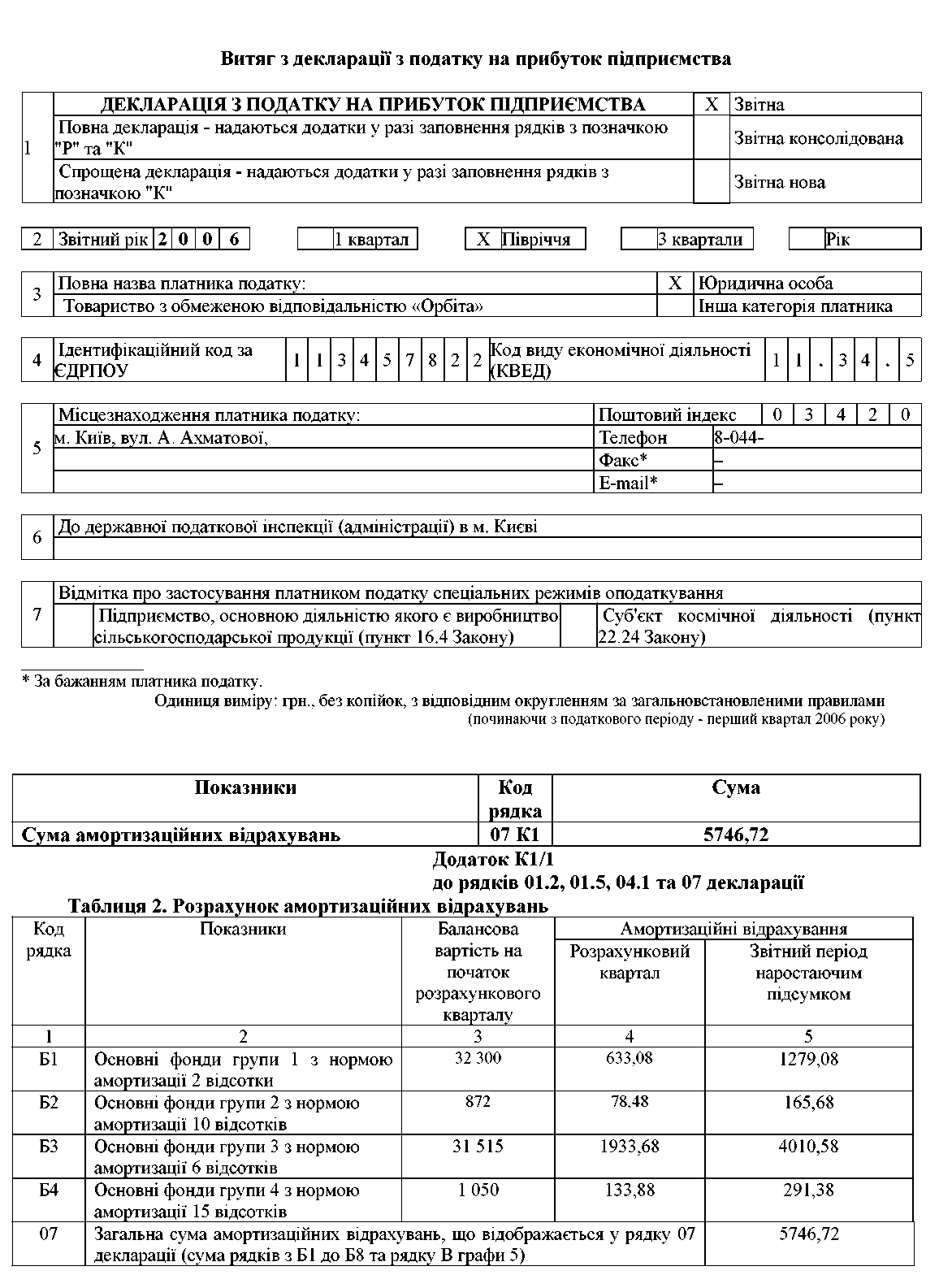

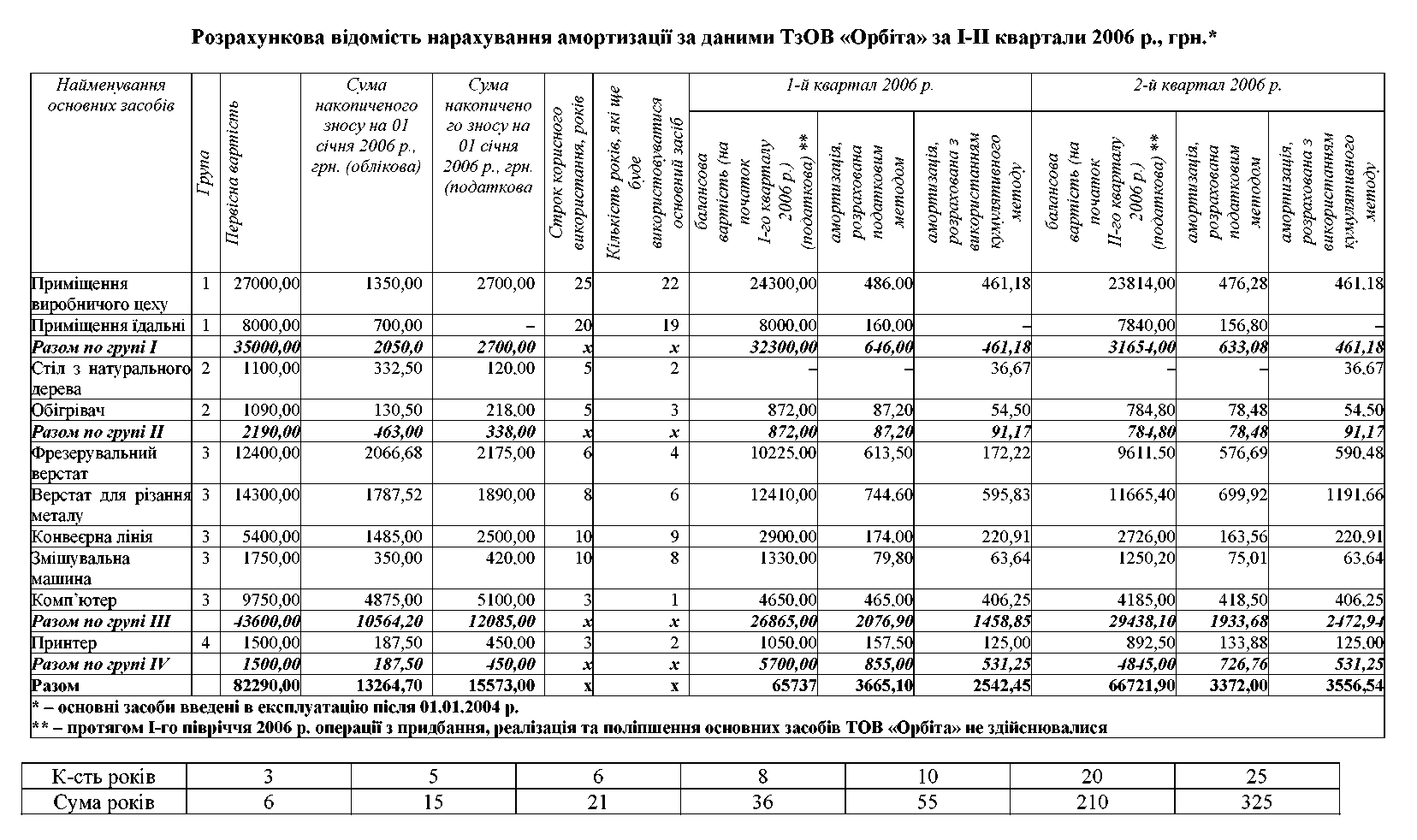

Ви є відповідальною особою за аудит основних засобів. Під час попередньої розмови з головним бухгалтером Товариства з’ясувалося, що головний бухгалтер почала працювати в Товаристві з липня 2006 року, а в першому півріччі 2006 року бухгалтерський облік на Товаристві фактично вела донька керівника Товариства, на той час студентка 5-го курсу, що навчалася за спеціальністю „Облік і аудит”. Враховуючи ймовірність наявності помилок, Вам запропонували до проведення аудиторських процедур виконати завдання з погоджених процедур стосовно розрахунку сум амортизації основних засобів в бухгалтерському та податковому обліку. Склад погоджених процедур включав: перерахунок і перевірку статей фінансової та податкової звітності стовно правильності відображення в них сум амортизації за 1-ше півріччя 2006 року.

Для виконання завдання з погоджених процедур Вам надали наступні документи:

- Витяг з Положення про облікову політику ТОВ «Орбіта».

- Витяг з Балансу ТОВ «Орбіта» від 30 червня 2006 р.

- Витяг з декларації з податку на прибуток підприємства ТОВ «Орбіта» за І-ше півріччя 2006 року.

- Розрахункову відомість нарахування амортизації за даними ТОВ «Орбіта» за І-ІІ квартали 2006 року.

Вам потрібно:

1. Вказати етичні принципи, якими повинен керуватися аудитор при виконанні завдання з

погоджених процедур, та пояснити, чи є обов’язковою вимогою для виконання цього завдання

дотримання принципу незалежності.

(5 балів)

2. Пояснити, чому аудитору доцільно перед виконанням завдання з погоджених процедур

надіслати замовнику лист-зобов’язання, та вказати питання, які слід узгодити аудиторові та

замовнику в цьому листі-зобов’язанні.

(8 балів)

3. Оцінити та пояснити суттєвість рівня загрози незалежності, яка виникає в ситуації, коли

після виконання завдання з погоджених процедур Ви будете продовжувати аудит основних

засобів, та пояснити, які застережні заходи в умовах наведеної ситуації необхідно вжити

керівництву аудиторської фірми для зменшення загрози незалежності до прийнятного рівня.

(12 балів)

4. Виконати погоджені процедури щодо правильності нарахування та відображення у

звітності Товариства суми амортизаційних відрахувань за І-ше півріччя 2006 року та визначити

суми відхилень амортизаційних відрахувань в податковому та бухгалтерському обліку.

Розрахунки необхідно супроводжувати поясненнями. Форми звітів та розрахунків додаються.

(15 балів).

Завдання 3 (30 балів)

Аудиторська фірма, в якій Ви працюєте, здійснює аудит фінансової звітності станом на 31 грудня 2006 року відкритого акціонерного товариства „КОЛО” (надалі – „Товариство”), яке виробляє та реалізує персональні комп’ютери.

Керівник аудиторської фірми доручив Вам здійснити аналітичні процедури в загальному огляді наприкінці аудиторської перевірки цього Товариства.

Від Вас потрібно:

1. Вказати з посиланням на відповідний МСА:

- що включає в себе поняття „аналітичні процедури”;

- з якою метою, як правило, застосовуються аналітичні процедури.

(8 балів)

2. Описати з посиланням на відповідний МСА, які питання повинен

розглянути аудитор, якщо має намір здійснити аналітичні процедури як процедури

по суті та навести у відповіді короткі приклади.

(10 балів)

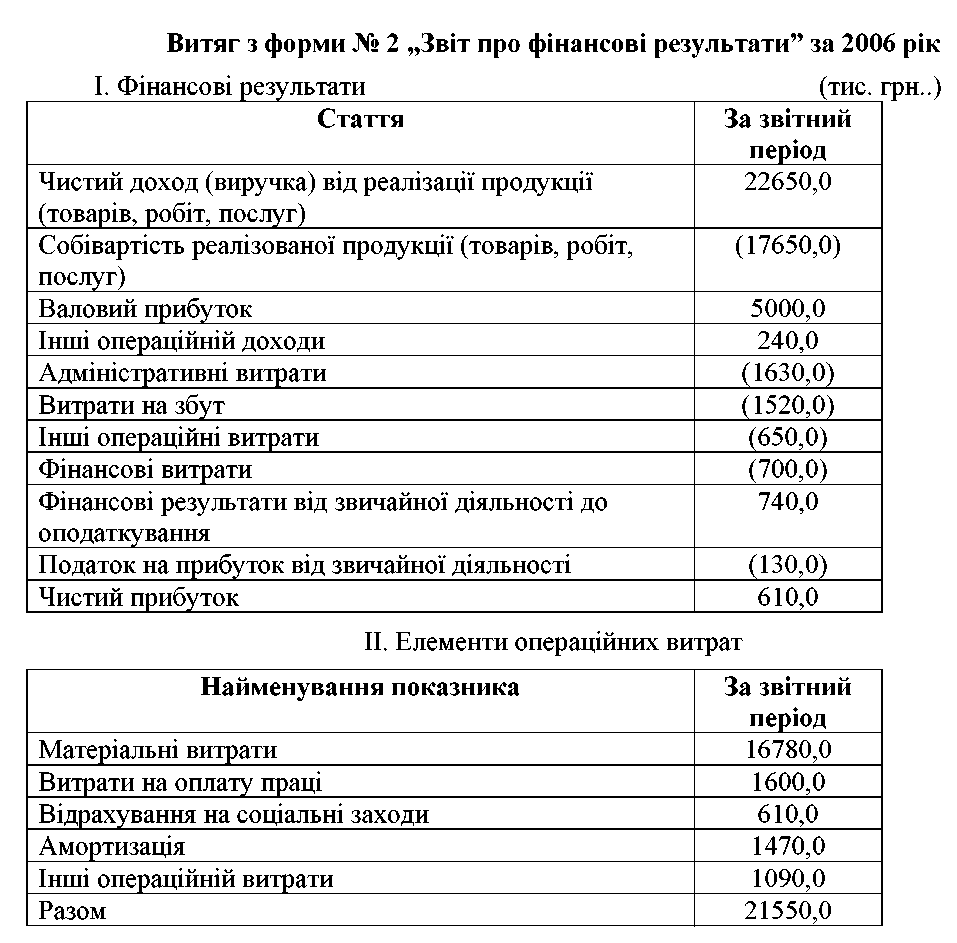

3. За даними форми № 1 „Баланс” та форми № 2 „Звіт про фінансові

результати”, що наведені нижче, виконати відповідні аналітичні процедури з

метою виявлення в цій звітності невідповідностей і помилок та визначити

необхідні коригування в фінансовій звітності Товариства. Показники звітності з

врахуванням коригувань необхідно навести в наданих Вам бланках форми №1 та

форми №2.

Виконуючи це завдання необхідно прийняти до уваги наступну інформацію:

- основні засоби Товариства експлуатуються виключно для забезпечення його операційної діяльності; вибуття та ліквідація основних засобів в звітному періоді не відбувалося;

- нарахування резерву сумнівних боргів Товариство почало здійснювати лише в 2006 році, списання за рахунок резерву безнадійної заборгованості у звітному періоді Товариство не проводило;

- протягом 2006 року рішення про розподіл нерозподіленого прибутку не приймалося і такий розподіл не здійснювався;

- згідно кредитної угоди відсотки по довгостроковому кредиту нараховуються за ставкою 16% річних; відсотки нараховуються та сплачуються на початку кожного місяця;

- за результатами аудиту фінансової звітності Товариства за 2005 рік Ви впевнені, що показники форми №1 станом на 31 грудня 2006 року на початок звітного періоду вірні;

- Ви дотримали достатні докази того, що показники розділу ІІ форми №2 є вірними.

(12 балів)

Другий етап кваліфікаційного іспиту для одержання сертифіката аудитора (23 листопада 2007 року)

Завдання 1

(30 балів)

Керівництво малого приватного підприємства (МПП) “Берегиня”, яке є платником єдиного податку за ставкою 6 %, з 1 вересня 2007 року для виконання розвантажувальних робіт та здійснення охорони складу залучило кількох фізичних осіб на умовах договору підряду. Бухгалтер цього підприємства не мала раніше досвіду нарахування винагороди за договорами цивільно-правового характеру. Тому керівництво МПП “Берегиня” звернулося до Вашої аудиторської фірми з проханням провести аудиторську перевірку правильності розрахунків внесків в фонди державного соціального страхування та податку з доходів фізичних осіб. При цьому Вам була надана інформація про фонд оплати праці підприємства за вересень 2007 року (див. табл.1) та фінансова звітність станом на 30 вересня 2007 року (витяг з форми №1-м наведено нижче).

При узгодженні умов завдання Ви пояснили керівництву клієнта, що в даному випадку більш доречним буде виконання завдання не з аудиту, а з виконання погоджених процедур. Вами було погоджено, що за результатами виконання завдання з погоджених процедур буде надано звіт про фактичні результати виконання завдання.

Вам потрібно:

1. З посиланням на відповідний стандарт вказати основні елементи звіту, що надається за результатами виконання завдання з погоджених процедур.

(8 балів)

2. З посиланням на відповідні стандарти завдань пояснити:

- при яких обставинах у схожій ситуації доцільно було б виконувати завдання з аудиту спеціального призначення;

- в чому принципові відмінності між завданням з погоджених процедур та завданням з аудиту спеціального призначення.

(10 балів)

3. За даними відомості про нараховану заробітну плату та винагороду, що наведені в табл. 1, та даними з форми № 1-м “Баланс”:

- здійснити розрахунок внесків в фонди державного соціального страхування та податку з доходів фізичних осіб для МПП “Берегиня” (форма для розрахунку додається);

- перевірити правильність показників фінансової звітності МПП “Берегиня” станом на 30 вересня 2007 року стосовно поточних зобов’язань за розрахунками з бюджетом, фондами соціального страхування і з оплати праці та здійснити в разі необхідності відповідні коригування. Результати коригувань необхідно відобразити в формі № 1-м “Баланс”, що надається, та доповнити відповідними поясненнями;

Примітка. Виконуючи завдання, слід врахувати наступну додаткову інформацію:

- Погашення поточної заборгованості перед бюджетом і фондами соціального страхування в звітному періоді не було.

- Ставка відрахувань до Фонду соціального страхування від нещасних випадків на виробництві – 1,02 % (підприємство займається торгівельною діяльністю).

- Прожитковий мінімум для працездатної особи на 1 січня 2007 року становив 525 грн., а у вересні 2007 року - 561 грн.

- сформулювати абзац звіту, в якому наводяться результати стосовно виявлених помилок.

(12 балів)

Таблиця 1. Відомості про нараховану заробітну плату та винагороду у вересні 2007 р.

| ПІБ | Посада | Юридичне оформлення трудових відносин | Сума, грн. | Примітки |

| Левицька І.М. | Керівник | Трудовий договір № 4-п від 19.06.2005 р. | 1800,00 | - |

| Німчинська Г.П. | Бухгалтер | Трудовий договір № 1-п від 18.01.2007 р. | 1400,00 | Одинока мати, що має двох дітей віком до 18 років |

| Соловей К.Г. | Менеджер з постачання і збуту | Трудовий договір № 3-п від 01.02.2006 р. | 1200,00 | Чорнобилець І категорії |

| Савчук О.Д. | Завідувач складом | Трудовий договір № 41-п від 18.08.2005 р. | 730,00 | - |

| Вознюк О.К. | Вантажник | Договір підряду № 12 від 31.08.2007 р. | 900,00 | - |

| Кучер В.С. | Вантажник | Договір підряду № 13-п від 31.08.2007 р. | 780,00 | - |

| Дідківський Н.Р. | Охоронець | Договір підряду № 14-п від 31.08.2007 р. | 670,00 | Інвалід І групи |

Витяг з балансу МПП “Берегиня” станом на 30 вересня 2007 р. (форма № 1-м)

| Пасив | Код рядка | На початок звітного періоду | На кінець звітного періоду |

| IV. Поточні зобов’язання | | | |

| Короткострокові кредити банків | 500 | 10,0 | 10,0 |

| Поточна заборгованість за довгостроковими зобов’язаннями | 510 | – | – |

| Кредиторська заборгованість за товари, роботи, послуги | 530 | 8,9 | 1,2 |

| Поточні зобов’язання за розрахунками: | | | |

| - з бюджетом* | 550 | – | 34,5 |

| - зі страхування | 570 | 0,7 | 3,1 |

| - з оплати праці | 580 | 1,3 | 7,2 |

| Інші поточні зобов’язання | 610 | 3,6 | 1,1 |

| Усього за розділом IV | 620 | 24,5 | 57,1 |

Примітка: * – підсумок статті на кінець звітного періоду включає залишки по таким субрахункам:

- 641/1 (єдиний податок) – 4300 грн.;

- 641/2 (податок з доходів фізичних осіб) – 1217,88 грн.;

- 641/3 (ПДВ) – 23890 грн.;

- 641/4 (податок з власників транспортних засобів) – 5130 грн.

Другий етап кваліфікаційного іспиту для одержання сертифіката аудитора (23 листопада 2007 року)

Завдання 2

(40 балів)

Автосалон “Автотрейд” (далі – Автосалон) є дочірнім підприємством ВАТ “Укравтотрейд” (далі – ВАТ). ВАТ є материнською компанією, яка разом зі своїми дочірніми підприємствами утворює групу (холдинг). З метою контролю за діяльністю дочірніх підприємств та підготовки до проведенням аудиту консолідованої фінансової звітності групи за звітний рік материнська компанія залучає до проведення перевірки проміжної фінансової звітності дочірніх підприємств аудиторські фірми за місцем знаходженням своїх дочірніх підприємств. Саме тому аудиторській фірмі, в якій Ви працюєте директором, запропонували здійснити перевірку фінансової звітності Автосалону за І квартал 2007 року. Рішення про призначення Вашої фірми аудитором річної фінансової звітності Автосалону за 2007 рік ще не прийнято. Під час погодження умов завдання Вам надали наступну інформацію про діяльність Автосалону.

Автосалон розпочав свою господарську діяльність з середини 2006 року. Основним напрямком його діяльності є роздрібна торгівля легковими автомобілями марки Lanos в своєму регіоні. Маркетинговою політикою ВАТ передбачено, що відпуск автомобілів своїм дочірнім підприємствам здійснюється за ціною на 15% нижчою, ніж для інших роздрібних продавців. В 2006 році Автосалон здійснював продаж автомобілів модельного ряду 2005 року. На кінець 2006 року 10 автомобілів залишилися не реалізованими. Фактична собівартість кожного з них становила 32 000 грн. В І кварталі 2007 року Автосалоном було придбано ще 100 автомобілів марки Lanos, але вже 2006 року випуску. Закупівельна вартість цих автомобілів без ПДВ становила 35 000 грн., а ПДВ (20%) – 7 000 грн. Продаж автомобілів, незалежно від року випуску, кінцевим споживачам Автосалон здійснює з торгівельна націнка у розмірі 21 %. У звітному періоді було продано 101 автомобіль Lanos. Проте, в лютому 2007 р. один покупець повернув до Автосалону автомобіль Lanos, випуску 2005 року, який було придбано в листопаді 2006 року, з метою придбання в подальшому автомобіля випуску 2006 року. Вартість за автомобіль була повернута Автосалоном покупцю в повній сумі готівкою. Враховуючи цей факт, за погодженням з материнською компанією Автосалон вирішив реалізовувати автомобілі 2005 року випуску зі знижкою 50% від ціни реалізації. Крім того, протягом звітного періоду Автосалоном була проведена акція з реалізації 100-му покупцю одного автомобіля марки Lanos за 99,99 грн. На кінець звітного періоду на балансі Автосалону залишилися не реалізованими 10 автомобілів, а саме: 4 автомобілі 2005 року випуску, та 6 автомобілів 2006 року випуску. В балансі Автосалону станом на 31 березня 2007 року в статті “Товари” (код рядку 140) на початок звітного періоду відображена сума у розмірі 320,0 тис.грн., а на кінець звітного періоду - 338,0 тис.грн. Іншої діяльності протягом звітного періоду Автосалон не здійснював.

Оскільки мова йшла про перевірку проміжної фінансової звітності, Ви пояснили клієнту, що в цьому випадку доцільно виконати завдання з огляду. Керівництво Автосалону з цим погодилося.

Під час зустрічі з керівництвом Автосалону, яка відбувалася 15 квітня 2007 року, головний бухгалтер Автосалону поскаржилася, що у районній податковій інспекції у неї не прийняли декларацію з податку на прибуток підприємства за І квартал 2007 року. Тому, до Вас звернулися з проханням допомогти до 20 квітня 2007 року в цьому питанні, а саме з’ясувати причину відмови у прийнятті декларації та перевірити правильність її складання.

Вам потрібно:

1. З посиланням на відповідний стандарт вказати, які питання необхідно розглянути в листі-зобов’язанні при узгодженні умов виконання завдання з огляду фінансових звітів.

(5 балів)

2. З посиланням на відповідні стандарти завдань пояснити, чи виникають та які загрози незалежності у випадку, коли аудитор допоможе головному бухгалтеру Автосалону у питанні складання декларації з податку на прибуток, а потім буде здійснювати оглядову перевірку фінансових звітів, та які відповідні застережні заходи необхідно вжити аудиторській фірмі для зменшення загрози незалежності до прийнятного рівня у цьому випадку.

(8 балів)

3. Відобразити господарські операції Автосалону за І квартал 2007 року відповідно до умови ситуаційного завдання в Журналі реєстрації господарських операції за наступною формою (форма додається):

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Валові доходи | Валові витрати | Сума, грн. | |

| Дебет | Кредит | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

(12 балів)

4. Відповідно до умови ситуаційного завдання та на підставі сформованого Журналу реєстрації господарських операції:

- перевірити правильність заповнення Декларації з податку на прибуток Автосалону за І квартал 2007 року, що подана нижче;

- перевірити правильність показників статті “Товари” (код рядку 140) в балансі Автосалону на початок та на кінець звітного періоду та статті “Поточні зобов'язання за розрахунками з бюджетом” (код рядку 550). За даними Автосалону на кінець звітного періоду в цьому рядку балансу значиться сума 245,0 тис.грн., яка складається лише з поточної заборгованості з податку на прибуток та з податку на додану вартість.

(15 балів)

| Відмітка про одержання (штамп ДПІ) | УЗГОДЖЕНО рішенням Комітету Верховної Ради України з питань фінансів і банківської діяльності від 31.03.2003 р. № 06-10/239 | ЗАТВЕРДЖЕНО наказом Державної податкової адміністрації України від 29.03.2003 р. № 143 |

| 1 | ДЕКЛАРАЦІЯ З ПОДАТКУ НА ПРИБУТОК ПІДПРИЄМСТВА | | | |

| | Звітна | |||

| Повна декларація – надаються додатки у разі заповнення рядків з позначкою “Р” та “К” | | Нова (виправлена) | ||

| Спрощена декларація – надаються додатки у разі заповнення рядків з позначкою “К” | | Консолідована | ||

| | ||||

| 2 | Звітний рік | 2 | 0 | 0 | 5 | | | 1 квартал | | | Півріччя | | | 3 квартали | | | Рік |

| 3 | Повна назва платника податку: Товариство з обмеженою відповідальністю “Ассоль” | | Юридична особа |

| | Інша категорія платника |

| 4 | Ідентифікаційний код за ЄДРПОУ | 0 | 8 | 0 | 7 | 0 | 6 | 0 | 5 | | Код виду економічної діяльності (КВЕД) | | | * | | | * | |

| 5 | Місце знаходження платника податку: м. Житомир, вул. Кибальчича, 10 | Поштовий індекс | 1 | 3 | 0 | 0 | 1 | |

| Телефон: | 24-05-08 | |||||||

| Факс* | (041) 24-05-08 | |||||||

| Е-mail* | assol@ukr.net | |||||||

| 6 | До державної податкової інспекції (адміністрації) в Житомирському районі |

* за бажанням платника податку

Одиниця виміру: в тис. грн. з одним десятковим знаком

| ПОКАЗНИКИ | Код рядка | Сума |

| 1 | 2 | 3 |

| Валовий дохід від усіх видів діяльності, у тому числі: | 01 | 4192,7 |

| доходи від продажу товарів (робіт, послуг) | 01.1 | 4150,3 |

| приріст балансової вартості запасів | 01.2 К1 | – |

| доходи від виконання довгострокових договорів | 01.3 К2 | – |

| прибуток від операцій з цінними паперами, фондовими та товарними деривативами | 01.4 К3 | – |

| прибуток від операцій з землею | 01.5 К1 | – |

| інші доходи, крім визначених у 01.1 : 01.5 | 01.6 | 42,4 |

| Коригування валових доходів, у тому числі: (+ 02.1 + 02.2 + 02.3) | 02 | -35,0 |

| зміна суми компенсації вартості товарів (робіт, послуг) | 02.1 | -35,0 |

| самостійно виявлені помилки за результатами минулих податкових періодів | 02.2 | – |

| врегулювання сумнівної (безнадійної) заборгованості | 02.3 К4 | |

| Скоригований валовий дохід: (01 + 02) | 03 | 4157,7 |

| Валові витрати, у тому числі: | 04 | 3500,0 |

| витрати на придбання товарів (робіт, послуг), крім визначених у 04.11 | 04.1 | – |

| убуток балансової вартості запасів | 04.2 К1 | 3500,0 |

| витрати на оплату праці | 04.3 | 120,0 |

| сума страхового збору (внесків) до фондів державного загальнообов’язкового страхування | 04.4 | 48,0 |

| сума внесків на довгострокове страхування життя, додаткове пенсійне страхування | 04.5 Р1 | – |

| сума податків, зборів (обов’язкових платежів), крім визначених у 04.4 | 04.6 Р2 | – |

| витрати, пов’язані з виконанням довгострокових договорів | 04.7 К2 | – |

| добровільне перерахування коштів, передача товарів (робіт, послуг) | 04.8 Р3 | – |

| від’ємне значення об’єкта оподаткування попереднього податкового року | 04.9 | – |

| витрати на поліпшення основних фондів та нафтогазових свердловин | 04.10 К1 | – |

| 85 % витрат від вартості товарів (робіт, послуг), придбаних у офшорних нерезидентів | 04.11 Р4 | – |

| інші витрати, крім визначених у 04.1 : 04.11 | 04.12 | – |

| Коригування валових витрат, у тому числі: (+ 05.1 + 05.2 + 05.3) | 05 | |

| зміна суми компенсації вартості товарів (робіт, послуг) | 05.1 | |

| самостійно виявлені помилки за результатами минулих податкових періодів | 05.2 | – |

| врегулювання сумнівної (безнадійної) заборгованості | 05.3 К4 | – |

| Скориговані валові витрати: (04 + 05) | 06 | 3500,0 |

| Сума амортизаційних відрахувань | 07 К1 | – |

| Об’єкт оподаткування позитивний (+) від’ємний (–) (+ 03 – (+ 06) – 07) | 08 | 657,7 |

| Балансові збитки, не компенсовані прибутками до 01.01.2003 | 09 | – |

| Прибуток, звільнений від оподаткування | 10 К5 | – |

| Прибуток, що підлягає оподаткуванню, у тому числі за: (08 – 09 – 10) | 11 | 657,7 |

| за базовою ставкою | 11.1 | 657,7 |

| за пільговою ставкою * ............% | 11.2 | – |

| Нарахована сума податку**, у тому числі за: | 12 | 164,4 |

| за базовою ставкою | 12.1 | 164,4 |

| за пільговою ставкою | 12.2 | – |

| Зменшення нарахованої суми податку | 13 К6 | – |

| Податкове зобов’язання звітного періоду ** (12 – 13) | 14 | 164,4 |

| Сума нарахованого податку за попередній податковий період поточного року | 15 | – |

| Сума надміру сплаченого податку минулих податкових періодів (переплати)*** | 16 | – |

| Сума податку до сплати (позитивне значення 14 – 15 – 16) | 17 | 164,4 |

* Пільгові ставки зазначаються платником самостійно.

** У разі позитивного значення.

*** Не заповнюється при заповненні рядка 18 декларації.

| Сума надміру сплаченого податку минулих податкових періодів (переплати), яка підлягає поверненню на поточний рахунок платника податку в банку-резиденті | 18 | – |

Додаткові показники.

| Суми податків, які утримуються при виплаті доходів, у тому числі: | 19 | – |

| від грального бізнесу | 19.1 К7 | – |

| з нерезидентів (крім 19.3) | 19.2 | – |

| з фрахту | 19.3 | – |

| Авансові внески, нараховані на суму дивідендів та прирівняних до них платежів | 20 | – |

| Дивіденди та прирівняні до них платежі, що сплачуються до бюджету державними некорпоратизованими, казенними або комунальними підприємствами | 21 | – |

| Сума штрафу, самостійно нарахованого у зв’язку з виправленням помилок | 22 | – |

| Пеня, нарахована у зв’язку з урегулюванням сумнівної (безнадійної) заборгованості | 23 К4 | – |

До декларації додаються (потрібне позначити):

| Додатки до рядків | К1/1 | | К1/2 | К2 | К3 | | К4 | | К5 | К6 | К7 | Р1 | Р2 | Р3 | Р4 |

| – | Пояснення (розкриття) окремих результатів фінансово-господарської діяльності на | – | аркуш |

Інформація, наведена в декларації, додатках, поясненнях (розкриттях), є достовірною.

| 0 | 5 | * | 0 | 4 | * | 2 | 0 | 0 | 5 | р. |

Дата заповнення декларації (дд.мм.рррр)

Керівник підприємства Денисюк Д.К. Денисюк

| 1 | 5 | 8 | 3 | 8 | 1 | 5 | 6 | 7 | 4 | Ініціали та прізвище | підпис |

Ідентифікаційний податковий номер

М.П

Головний бухгалтер Ковальчук К.К. Ковальчук

| 1 | 2 | 7 | 2 | 6 | 1 | 2 | 5 | 3 | 4 | Ініціали та прізвище | підпис |

Ідентифікаційний податковий номер

Ця частина податкової декларації заповнюється службовими особами ДПІ (ДПА)

| | Відмітка про внесення даних до електронної бази податкової звітності. “____” _________ 200_ року | |||

| | | |||

| службова особа ДПІ (ДПА) (підпис, прізвище) | ||||

| За результатами камеральної перевірки декларації (потрібне позначити): | ||||

| | порушень (помилок) не виявлено | | | Складено акт від “___” _______ 200_ року № __ |

| | | | ||

| ____________________________________________________ “___” _________ 200_ року службова особа ДПІ (ДПА) (підпис, прізвище) | ||||