Методология формирования экономического механизма развития сельскохозяйственного производства на основе коммерческого расчета

| Вид материала | Автореферат диссертации |

- Методология формирования экономического механизма развития сельскохозяйственного производства, 922.36kb.

- Концепция эффективного развития сельскохозяйственного производства и создания цивилизованного, 180.11kb.

- Формирование и развитие механизма государственной поддержки сельскохозяйственного производства, 2503.76kb.

- Совершенствование организационно-экономического механизма управления землями сельскохозяйственного, 337.61kb.

- Примерные программы Специальные дисциплины примерная программа дисциплины основы сельскохозяйственного, 1349.6kb.

- Экономический механизм обеспечения устойчивого развития сельскохозяйственного производства, 903.09kb.

- Выбор специализации сельскохозяйственного предприятия на основе предельных издержек, 417.72kb.

- Методология формирования экономического механизма энергосбережения на базе использования, 725.77kb.

- Основные направления совершенствования экономического механизма хозяйствования аграрных, 54.04kb.

- Одства на основе эффективных форм организации сельскохозяйственного производства, преодоления, 407.23kb.

Совершенствование калькуляции продукции птицеводства яичного направления для ликвидации условной убыточности от выбраковки взрослой птицы. Необходимо изменить расчет себестоимости по птицеводству, так как рентабельность яйца очень высокая, а выбракованная птица убыточна.

Убыточность птицеводства искусственная, поэтому часть стоимости птицы необходимо списать на издержки яиц (амортизация кур). Финансовое состояние предприятия не изменится, усовершенствуется внутрихозяйственный расчет, т.е. при правильном распределении затрат продукция с низкой рентабельностью (мясо птицы) становится прибыльной и тем самым более привлекательной для вложения средств в ее производство.

В СХОАО «Белореченское» рентабельность яиц составляет 72,3% , а нестандартные куры окупают свои затраты всего на 67,5%. Часть затрат на уровне 82,3 млн. руб. необходимо снять с мяса и перенести на яйцо (табл. 7).

Таблица 7

Расчет рентабельности по яичному птицеводству по

результатам 2005 г., млн. руб.

| Показатель | СХОАО «Белореченское» | СПК «Окинское» | ||

| Фактический | Проект | Фактический | Проект | |

| Выручка от продажи яиц | 950 | 950 | 261 | 261 |

| Затраты | 550 | 632,3 | 203,5 | 219,8 |

| Прибыль | 400 | 317,7 | 57,5 | 41,2 |

| Окупаемость затрат, % | 172,3 | 150,2 | 128,3 | 118,7 |

| Выручк5а от продажи кур | 100,7 | 100,7 | 40 | 40 |

| Затраты | 149,3 | 67 | 50 | 33,7 |

| Убыток | -48,6 | 33,7 | -10 | 6,3 |

| Окупаемость затрат, % | 67,5 | 150,2 | 80 | 118,7 |

| Выручка всего | 1050,8 | 1050,7 | 301 | 301 |

| Затраты всего | 699,3 | 699,3 | 253,5 | 253,5 |

| Прибыль | 351,4 | 351,4 | 47,5 | 47,5 |

| Окупаемость затрат, % | 150,2 | 150,2 | 118,7 | 118,7 |

| Рентабельность продаж, % | 33,5 | 33,5 | 15,7 | 15,7 |

В работе предложена методика распределения затрат между разными видами продукции полученной от одной подотрасли. Расчет по мясу (100,7 * 0,335) = 33,7 млн. руб. Для нормальной деятельности мясо должно получать прибыль 33,7 млн. руб. Следовательно, издержки составят: 67 млн. руб. = (100,7 – 33,7); возникающая разница 82,3 = (149,3 – 67) должна быть направлена в затраты на яйцо. Лучше затраты сразу списывать определенным процентом от всех затрат, а в конце года распределять пропорционально выручки. В данном случае 55% – (82,3 : 149,3)*100= 55%.

На примере птицеводства, где производится несколько видов продукции показано, что затраты необходимо рассчитывать суммарно и распределять их на продукцию пропорционально выручке, что будет более правильно характеризовать эффективность данной отрасли.

- Предложен вариант повышения эффективности работы коллективных предприятий за счет оптимизации дебиторско-кредиторской задолженности для улучшения платежеспособности с учетом суммы и сроков уплаты, позволяющий устойчиво им функционировать при рентабельности в пределах 10% и выше.

Оптимизация дебиторско-кредиторской задолженности для улучшения платежеспособности предприятия путем выбора оптимальных вариантов сроков уплаты дебиторско-кредиторской задолженности является одним из экономических механизмов хозяйствования.

Рассмотрим сочетания сумм платежей и число оборотов дебиторской и кредиторской задолженности и влияние этих показателей на состояние средств в расчетах.

В приведенных четырех вариантах табл. 8 заложены разные условия, но в вариантах, где платеж дебиторов превышает платеж кредиторов, дебиторская задолженность оборачивается медленнее, чем кредиторская (вариант 1 и 3). И, наоборот, при более низкой сумме дебиторов по сравнению с размером платежей (вариант 2 и 4), схожесть условий 1 и 3 вариантов не приводит к близким результатам по состоянию средств в обороте.

Таблица 8

Расчет свободных средств в обороте и недостаток средств

на конец года

| Показатель | Варианты | |||

| 1 | 2 | 3 | 4 | |

| 1. Платежи дебиторов тыс.р. | 200 | 160 | 250 | 180 |

| 2. Платежи кредиторов тыс.р. | 160 | 200 | 180 | 250 |

| 3.Число дней оборотов: | | | | |

| а) дебиторская задолженность | 51 | 36 | 51 | 36 |

| б) кредиторская задолженность | 40 | 54 | 40 | 54 |

| 4. Количество полных оборотов | | | | |

| а) дебиторская задолженность /360/З а | 7,06 | 10,0 | 7,06 | 10,0 |

| б) кредиторская задолженность /360/3 б | 9,00 | 6,67 | 9,00 | 6,67 |

| 5.Сумма сводных средств (+) | х | +256 | 145 | 132 |

| недостаток | -28 | х | х | х |

Вариант 1. 200*7,06 - 160*9,00= - 28

Вариант 2. 160*10,0 - 200*6,67= +256

Вариант 3. 250*7,06 - 180 *9,00 = +145

Вариант 4. 180*10,0 - 250*6,67 = +132

В первом варианте отношение платежа дебиторов к платежу кредиторов равно 200/160 = 1,25; а число оборотов кредиторской задолженности к числу оборотов дебиторской задолженности 9,00/7,06 = 1,27

Недостаток средств в этом варианте можно избежать за счет обеспечения соотношения платежей дебиторов к платежам кредиторов на уровне не менее 1,27, это значит нужно увеличить платеж дебиторов до

уровня (160* 1,27) = 203 или при тех же размерах платежей дебиторов платеж кредиторам не должен быть более 157 =200/1,27

В третьем варианте соотношение платежа дебиторов с платежом кредиторам равно 250/180 = 1,389, а соотношение числа оборотов 9,00/7,06= 1,27. Поэтому более быстрая оборачиваемость кредиторской задолженности по состоянию на конец года полностью компенсируется превышением поступивших средств от дебиторов над суммами, оплаченными кредиторам.

По этой же причине свободные средства в обороте второго варианта значительно превышают соответствующую сумму в четвёртом варианте. При одинаковом соотношении числа оборотов (10,0/6,67=1,499). Соотношение платежей во втором варианте равно (200/160=1,25), а в четвертом варианте – (250/180=1,389). В обоих случаях платеж дебиторов меньше платежа кредиторов, но быстрая оборачиваемость дебиторской задолженности обеспечивает свободные средства в обороте, причем сумма последних тем выше, чем больше разница между соотношением платежа кредиторам и платежа дебиторам. Необходимо иметь в виду, что в реальной практике крупного предприятия расчеты намного сложнее.

Уровень платежеспособности и финансовой устойчивости организации зависит от скорости оборачиваемости дебиторской задолженности, которая характеризует эффективность функционирования организации. Анализ оборачиваемости дебиторской задолженности позволяет сделать следующие выводы:

- о рациональном размере годового оборота средств в расчетах. Эффективность расчетно-платежной стороны ускоряет процесс оборачиваемости денежных средств в расчетах, способствует притоку других активов организации и погашению кредиторской задолженности;

- об уменьшении себестоимости продукции. С увеличением числа оборотов сокращается доля постоянных расходов, относимая на себестоимость. Сокращение оборачиваемости дебиторской задолженности повлечет ускорение оборота денежных средств, запасов и обязательств организации. В этих условиях плательщику необходимо определить ситуацию и принять меры по оптимизации расходов и доходов с учетом срока их платежа.

7. Обоснованы основные направления улучшения деятельности коллективных хозяйств, с учетом современного состояния предприятия, отличительной особенностью которых является перевод на промышленную противозатратную, ресурсосберегающую технологию птицеводства, свиноводства, молочного скотоводства, развитие и расширение производства молодняка крупного рогатого скота мясного направления всех форм собственности, включая, в частности, личные хозяйства населения отдаленных регионов

Принятый экономический механизм на основе коммерческого расчета на сельскохозяйственных предприятиях России и Иркутской области не отвечает предъявленным требованиям. Объем производства резко снизился, большинство сельскохозяйственных предприятий реформированы. Значительно снизился производственный потенциал предприятий: уменьшилось количество сельскохозяйственных машин, механизмов, обрабатываемой земли, сельскохозяйственных рабочих, занятых в коллективных хозяйствах табл. 9.

Таблица 9

Производство основных видов продукции Иркутской области

с учетом УОБАО, тыс. т.

| Вид продукции | В среднем за год | 2001-2005 к 1986-1990 | ||||

| 1981-1985 | 1986-1990 | 1991-1995 | 1996-2000 | 2001-2005 | ||

| Зерно | 1176 | 1207 | 985,9 | 694,2 | 563 | 46,6 |

| Картофель | 652,6 | 579,1 | 1061 | 945,6 | 936 | 143,6 |

| Овощи | 132,7 | 113,3 | 144,4 | 172,2 | 198 | 164,3 |

| Мясо в живом весе | 97,0 | 117,3 | 100,5 | 75,9 | 77,8 | 66,3 |

| Молоко | 605,5 | 712,7 | 607,3 | 500,4 | 515,0 | 72,5 |

| Яйцо, млн. штук | 697,3 | 849,8 | 712,2 | 638,5 | 792 | 94,4 |

| В том числе в крупных коллективных предприятиях | ||||||

| Зерно | 1176 | 1207 | 966,3 | 669,4 | 482,0 | 36,3 |

| Картофель | 177,8 | 200,6 | 91,5 | 32,8 | 29,4 | 14,7 |

| Овощи | 85 | 84,9 | 50,9 | 31,4 | 25,4 | 29,9 |

| Мясо | 71,4 | 99 | 61,5 | 29,1 | 27,80 | 28,0 |

| Молоко | 431,7 | 522,7 | 370,4 | 171,9 | 124 | 23,7 |

| Яйцо, млн. штук | 632,3 | 798,2 | 648,8 | 539,2 | 687 | 86,0 |

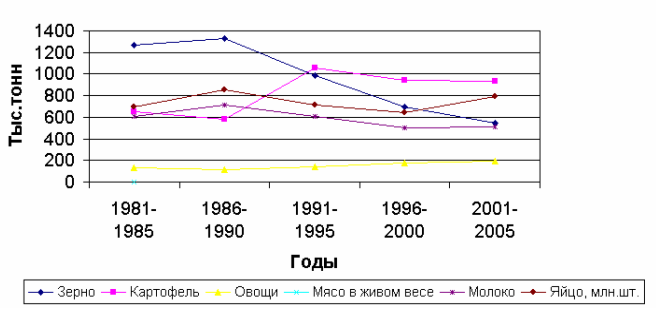

Объем производимой продукции в целом по Иркутской области, кроме картофеля и овощей, резко снизился. Общественное производство к уровню 1990 г. составляет не более 40%. Производство продукции в частном секторе возросло, и в настоящее время составляет 60% от общего объема сельскохозяйственной продукции (рис. 4).

В последние годы идет постоянное сокращение поголовья животных, в первую очередь, овец, свиней, крупного рогатого скота. Также постоянно снижается площадь под зерновыми, в последние годы она не превышает и 50% к уровню 1990 г. Ежегодно существует разрыв между посеянной и убранной площадью зерновых, т.к. отсутствует необходимая техника, и темпы ее списания значительно превышают темпы покупки.

В целом на сельскохозяйственных предприятиях наблюдается низкая обеспеченность и высокий уровень износа сельскохозяйственной техники, низкая заработная плата работников, и как результат постоянный отток квалифицированной рабочей силы, которая является основой успешной работы коллективных хозяйств. Возрастной состав работающих имеет тенденцию к старению, не хватает грамотных руководителей и специалистов. Молодые специалисты, при существующей низкой, во многих случаях натуральной оплате труда, ищут применение в других отраслях. Все это приводит к снижению производства сельскохозяйственной продукции, и как результат недостаточное обеспечения населения сельскохозяйственной продукцией собственного производства.

Рис. 4. Динамика производства основных видов продукции

по Иркутской области за 1981-2005 гг.

Однако финансовое состояние сельскохозяйственных предприятий в динамике улучшается, рентабельность растет, происходит это за счет банкротства убыточных хозяйств, увеличения удельного веса продукции, производимой по индустриальной технологии.

В настоящее время наиболее конкурентоспособными сельскохозяйственными предприятиями являются интегрированные предприятия. В Иркутской области к таким предприятиям относятся СХОАО «Белореченское», СПК «Окинский», Усольский свинокомплекс, «Саянский бройлер». Эти предприятия производят готовую продукцию в большом разнообразии, т.е. ведут диверсификацию реализованной продукции, что способствует финансовой устойчивости предприятия.

Интегрированные предприятия, благодаря своим финансовым возможностям и размерам производства способны, во-первых, формировать технологически обоснованную и прогрессивную структуру основных фондов, свободно маневрировать имеющимися материально-техническими ресурсами в ходе производственных процессов. Во-вторых, применять прогрессивные технологии, рационально использовать дорогостоящую технику. И, в-третьих, обеспечивать высокий уровень товарности производства, реализовывать продукцию без посреднических структур, что достигается благодаря предпринимательской активности руководителей специалистов, соблюдение трудовой и технологической дисциплины, интеграции производства, переработки и продажи продукции.

Таблица 10

Показатели развития сельского хозяйства за 2005 г., млн. руб.

| Показатель | Коллект. хозяйства области | В том числе | |||||

| Белореченское, Свинокомплекс, Окинский и Саянский бройлер | Остальные хозяйства | ||||||

| Объем | Удельный вес, % | В среднем на хозяйство | Объем | Удельный вес, % | В среднем на хозяйство | ||

| Валюта баланса | 7686 | 3389 | 44,1 | 847,3 | 4297 | 55,9 | 22,3 |

| Собственный капитал | 5365 | 2702 | 50,4 | 675,5 | 2667 | 49,6 | 14,8 |

| Наличие собственных средств | 1596 | 1236 | 77,4 | 309 | 369 | 22,6 | 2 |

| Запасы | 2614 | 1249 | 47,8 | 312,3 | 1365 | 52,2 | 7,6 |

| Выручка | 5203 | 3345 | 64,3 | 836,3 | 1758 | 33,7 | 9,8 |

| Себестоимость | 4337 | 2632 | 60,7 | 658 | 1705 | 39,3 | 9,5 |

| Прибыль от реализации | 866 | 713 | 82,3 | 178,3 | 153 | 17,7 | 0,9 |

| Чистая прибыль | 1024 | 734 | 71,7 | 256 | 290 | 28,3 | 1,6 |

| Рентабельность по чистой прибыли | 23,6 | 27,9 | Х | Х | Х | Х | Х |

| Среднее число работающих | 20696 | 7139 | 345 | 1770 | 13557 | 65,5 | 76 |

Четыре бывших промышленных предприятия присоединились к себе несколько относительно устойчивых хозяйств и в 2005 г. (табл. 10) произвели 60,7% товарной продукции, имея 34,5% трудовых ресурсов, получили 82,3% прибыли, собственные оборотные средства составили 77,4%. Остальные 180 хозяйств имели 22,6% собственных средств, 17,7 прибыли, и произвели 39,3% товарной продукции.

Для рыночных условий уровень ведения хозяйства должен быть интенсивным, т.е. основной прирост продукции должен быть получен за счет урожайности и продуктивности. Основные, примерные, уровни урожайности, продуктивности, трудоемкости и расхода кормов должны быть на уровне приведенных в таблице 11. Это не нормативы, но взяты на уровне передовых хозяйств и средних в регионе. В первую очередь для ведения успешной деятельности необходимо значительно снизить трудоемкость и расход кормов на единицу продукции.

Для устойчивой работы сельскохозяйственных производителей необходимо постоянно переходить на интенсивные технологии. Это ведет к снижению трудоемкости, себестоимости единицы продукции и улучшению финансового состояния субъекта хозяйствования.

Таблица 11

Примерные технико-экономические показатели для производителей

сельскохозяйственной продукции в Иркутской области

| Вид продукции | Урожайность, ц/га. Продуктивность, ц/гол. | Трудоемкость, чел-ч. | Расход кормов на 1 ц. продукции, | |||

| Передовые | Остальные | Передовые | Остальные | Передовые | Остальные | |

| Зерно | 35 | 20 | 0,40 | 1,0 | - | - |

| Картофель | 400 | 200 | 0,25 | 2,5 | - | - |

| Овощи в среднем открытый грунт | 500 | 150 | 0,30 | 2,5 | - | - |

| Молоко | 60 | 15 | 3,5 | 9,0 | 1,0 | 1,6-2,4 |

| Привес крупного рогатого скота | 2,5 | 1,0 | 8,0 | 60,0 | 7,5 | 9-12 |

| Привес птицы | 0,10 | 0,06 | 2,5 | 10,0 | 2,0 | 5,5 |

| Яйцо, тыс.шт. | 0,330 | 0,280 | 0,950 | 2,000 | 1,0 | 4,0 |

- Определены перспективы улучшения деятельности сельскохозяйственных предприятий, основанные на создании районных интегрированных формирований, способствующие на основе кластерного подхода объединить интересы производителей, переработчиков и научных учреждений, обеспечить координацию их предпринимательской деятельности, защиту интересов и прав в получении максимальных доходов от производства и реализации.

В последние годы финансовые показатели по коллективным хозяйствам немного возросли, однако, это не результат улучшения деятельности предприятий, а разорение большой группы отстающих хозяйств. Растет прибыль, основную массу которой дают 10% хозяйств. Повышается рентабельность, но большинство хозяйств получают прибыль ниже индекса инфляции, т.е. формально имеют прибыль, а реально получают убытки.

Для развития сельского хозяйства Иркутской области и устойчивого снабжения населения продуктами питания автором предлагается проект создания интегрированного предприятия – агрохолдинга в Заларинском районе Иркутской области, который будет включать в себя производство сельскохозяйственной продукции, частичную ее переработку и реализацию (табл. 12).

Для организации данного холдинга необходима бюджетная поддержка в размере 227 млн. руб. Срок реализации данного проекта 6 лет.

Эффективность деятельности агрохолдинга будет определяться следующими показателями: производство зерна возрастет на 59% в 2010 г. по сравнению с 2006 г., а его продажа увеличится в 3 раза, производство молока возрастет на 96%, мяса – на 64%. Значительно улучшаться финансовые результаты агрохолдинга: рентабельность реализованной продукции составит 18,8%.

Таблица 12

Основные технико-экономические показатели развития

Агрохолдинга «Заларинский»

| Показатель | Годы | ||||

| 2006 | 2007 | 2008 | 2009 | 2010 | |

| Посевная площадь зерновых, га | 32327 | 32252 | 32710 | 32710 | 36000 |

| Урожайность, ц/га | 6,8 | 12,0 | 16,6 | 16,7 | 17,1 |

| Валовой сбор зерновых, т. | 38600 | 38700 | 54300 | 54600 | 61590 |

| Продано зерна, т. | 23343 | 26400 | 39275 | 43650 | 44700 |

| Поголовье коров, гол | 3909 | 3600 | 3630 | 3700 | 3800 |

| Продуктивность, ц/гол | 15,0 | 16,0 | 18,0 | 20,0 | 23,0 |

| Валовой выход молока, ц. | 52243 | 5760 | 6534 | 7400 | 8740 |

| Продано молока, ц. | 41181 | 4896 | 5554 | 6586 | 7780 |

| Производство мяса, ц. | 6102 | 7530 | 8780 | 10885 | 11140 |

| Продано в ж.в., ц. | 6415 | 7250 | 10150 | 10650 | 11000 |

| Выручка от реализации, тыс. руб. | 105501 | 145969 | 185630 | 210176 | 224018 |

| Себестоимость реализованной продукции, тыс. руб. | 111553 | 138474 | 166410 | 184138 | 188604 |

| Прибыль +; убыток -; от реализации продукции, тыс. руб. | -6396 | 7495 | 19220 | 25938 | 35414 |

| в т.ч. дотации, тыс. руб. | 6222 | - | - | - | - |

| Окупаемость затрат, % | 91,3 | 105,4 | 111,05 | 114,1 | 118,8 |

| Чистый результат, тыс. руб. | -6881 | 7495 | 19220 | 25938 | 35414 |

| Точка безубыточности, тыс. руб. | 139375 | 115420 | 118430 | 122670 | 115000 |

| Производство продукции на 1 раб., тыс.руб. | 41,54 | 58,4 | 75,0 | 85,7 | 92,4 |

Предприятие к 2010 г. будет полностью обеспечивать себя собственными оборотными средствами. Заработная плата работников возрастет в 3 раза. Учитывая, что, начиная с 2006 г. планируется несколько увеличить капитальные вложения на развитие сельского хозяйства, поэтому мы предлагаем ежегодно организовывать одно предприятие на уровне районов, в первую очередь в Тулуне, Куйтуне, Заларях и т.д. Для этого в областной администрации необходимо составить график времени перехода и желаемую структуру товарной продукции. Эти планы должны быть обеспечены более повышенной на первых порах финансовой поддержкой по укреплению материальной базы. Необходимо одновременно осуществить контроль за сохранностью выделенной собственности от ее перепродажи с целью наживы.

В связи с тем, что наибольшую прибыль приносит переработка и продажа готовой продукции, необходимо в этих укрепленных формированиях организовать переработку продукции с одновременным закупом продукции у фермеров и у населения. Финансовая помощь необходима в первую очередь для покупки техники, строительства производственных объектов, покупки племенного скота, элитных семян, организации перерабатывающих цехов.

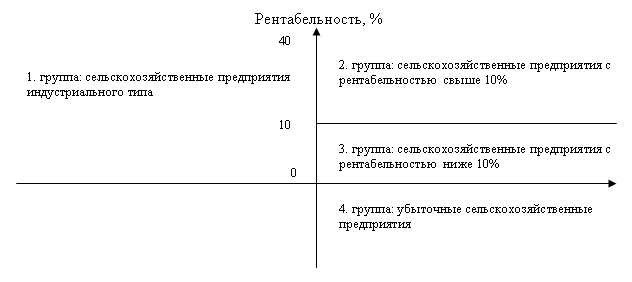

Рис. 5. Кластеризация сельскохозяйственных предприятий

по уровню технологий и рентабельности

Развитие в регионе интегрированных сельскохозяйственных формирований позволит увеличить эффективность деятельности мелких сельскохозяйственных предприятий за счет роста объема производимой продукции, снижения себестоимости продукции, повысить степень переработки сельскохозяйственной продукции, а также использовать новые технологии, увеличить приток инвестиций, снизить безработицу в сельском хозяйстве.

Для улучшения деятельности предприятий первой группы (рис. 5) необходима помощь для расширения производства и совершенствования технологий с целью снижения себестоимости продукции за счет технического прогресса. Индустриальные, рентабельные предприятия в состоянии присоединять соседствующие низкорентабельные хозяйства для обеспечения собственного производства кормами.

Для второй группы предприятий необходима помощь в источниках инвестиций с целью расширения производства, замене материально-технической базы, а также совершенствования технологий, что позволит улучшить финансовое состояние.

Для третьей группы предприятий необходимо найти наиболее экономически выгодные виды продукции и услуг, за счет производства которых улучшать финансовые результаты. Для всех трех вышеперечисленных групп следует оптимизировать численность работников и значительно повысить уровень оплаты труда.

Для четвертой группы, где находятся убыточные предприятия, необходима диверсификация – интеграция, слияние, поглощение с более успешными предприятиями, преобразование в фермерские хозяйства, изменения специализации, замена руководителей и т.д.

9. Разработан авторский сценарий концепции развития сельскохозяйственного производства на 2007-2010 годы на основе роста удельного веса коллективных и фермерских хозяйств, позволяющий снизить трудоемкость продукции и обеспечить продовольственную безопасность региона.

Развитие всех предприятий должно быть системным. Эффективно работает только рационально построенная система ведения каждого хозяйства, приспособленная к меняющимся условиям и воздействиям внешней среды, проведя рыночную трансформацию структуры производства, совершенствование структуры управления и внутрихозяйственного организационно-экономического механизма, сориентировав на рынок хозяйственное поведение работников и структурных подразделений и др.

На основе рассмотренной выше программы автором предложен следующий вариант развития сельского хозяйства Иркутской области на 2006-2010 гг. (табл. 13).

Таблица 13

Объемы производства сельскохозяйственной продукции

и бюджетная поддержка предприятий Иркутской области до 2010 г.

| Показатель | Годы | 2010 к 2005, % | ||||||

| 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | ||

| Зерно, тыс. т. | 423,6 | 460 | 470 | 500 | 525 | 550 | 600 | 115,1 |

| Картофель, тыс. т. | 821 | 800 | 800 | 800 | 790 | 790 | 790 | 98,8 |

| Овощи, тыс. т. | 194,2 | 195 | 195 | 195 | 200 | 200 | 200 | 101,5 |

| Молоко, тыс. т. | 318,7 | 309 | 312 | 320 | 325 | 330 | 340 | 106,9 |

| Мясо (живой вес), тыс. т. | 90,3 | 93 | 97 | 101 | 105 | 110 | 115 | 121 |

| Яйцо, млн. шт. | 780,6 | 788,4 | 797 | 812 | 832 | 842 | 862 | 107,8 |

| Цепной индекс, % | 100 | 100 | 101,3 | 108,1 | 102,0 | 102,0 | 102,9 | Х |

| Базисный индекс, % | 100 | 100 | 101,3 | 103,4 | 105,4 | 107,6 | 110,6 | 110,6 |

| Минимальная государственная поддержка с учетом инфляции, млн.руб. | - | - | 1000 | 1200 | 1300 | 1400 | 1500 | - |

| в том числе за счет областного бюджета | - | - | 700 | 828,6 | 912 | 950 | 1000 | - |

| В т.ч. в коллективных хозяйствах | ||||||||

| Зерно, тыс. т. | 351,6 | 385 | 393 | 420 | 442 | 464 | 510 | 145 |

| Картофель, тыс. т. | 27,8 | 28,2 | 29,0 | 29,0 | 30,0 | 30,0 | 30,0 | 108 |

| Овощи, тыс. т. | 29,4 | 30 | 30 | 30 | 35 | 35 | 35 | 119 |

| Молоко, тыс. т. | 76 | 77,4 | 80 | 85 | 90 | 95 | 100 | 131,6 |

| Мясо (живой вес), тыс.т. | 42,3 | 47,7 | 50 | 53 | 56 | 60 | 65 | 153,7 |

| Яйцо, млн. шт. | 28,4 | 707,1 | 715 | 730 | 750 | 760 | 780 | 110,4 |

| Цепной индекс, % | 100 | 100 | 102,6 | 104,8 | 104,9 | 104,5 | 106,2 | Х |

| Базисный индекс, % | 100 | 106,0 | 108,8 | 114,1 | 119,6 | 125,0 | 132,7 | Х |

По этой программе общий объем производства продукции должен увеличится на 10,6% к 2010 г., при этом основной прирост планируется за счет работы наиболее высокопроизводительных коллективных сельскохозяйственных предприятий. Рост объема зерна на этих предприятиях в 2010 г. по сравнению с 2004 г. составит 45%, картофеля – 8%, овощей – 19%, привеса живой массы КРС – 53,7%, молока – 31,6% и яйца – 10,4% (рис. 5).

Д

ля поддержки сельского хозяйства нужно минимально выделить 1200 млн. руб. в 2007г. и 1500 млн. руб. в 2010 г. В 2008 г. по проекту предусмотрена общая помощь аграрному комплексу в сумме 912 млн. руб.

ля поддержки сельского хозяйства нужно минимально выделить 1200 млн. руб. в 2007г. и 1500 млн. руб. в 2010 г. В 2008 г. по проекту предусмотрена общая помощь аграрному комплексу в сумме 912 млн. руб. Стратегия выполнения программы может быть выбрана любая, то есть за счет экстенсивных и интенсивных факторов. В производстве зерна должна возрастать площадь и урожайность. В животноводстве должны быть приведены в действие оба фактора.

В связи с тем, что основные фонды значительно изношены, для выполнения поставленной задачи необходимы значительные капитальные вложения (табл. 14).

Предложенная автором программа поддержки развития сельского хозяйства позволит повысить эффективность коммерческого расчета, в том числе увеличить производство сельскохозяйственной продукции, своевременно обновлять материально-техническую базу, улучшать социальные условия работников, снизить трудоемкость продукции и за счет этого, повышать оплату труда при более значительной бюджетной поддержке.

Таблица 14

Расчет потребности источников для ведения расширенного

производства на 2007 г., млн. руб.

| Наименование | Всего | Источники | % собств. средств | ||

| Амортизация | Прибыль | Бюджет | |||

| Трактора | 420 | 60 | 120 | 240 | 43 |

| Комбайны | 180 | 20 | 60 | 100 | 44 |

| Автомашины | 110 | 10 | 30 | 70 | 37 |

| Техника для животноводства | 180 | 50 | 100 | 30 | 71 |

| Формирование стада | 100 | - | 40 | 60 | 40 |

| Переработка продукции | 110 | - | - | 110 | - |

| Строительство | 550 | 110 | 150 | 290 | 47 |

| Прочие потребности | 300 | - | - | 300 | - |

| Итого | 1950 | 250 | 500 | 1200 | 38 |

- Разработаны мероприятия по совершенствованию управления АПК в виде иерархической цепочки: государственная дума, правительство РФ, региональная администрация, местная администрация, предприятие, позволяющие скоординировать интересы и ответственность участников производственного процесса при коммерческом расчете.

Для совершенствования управления сельскохозяйственным производством автором предлагается схема разграничения полномочий и ответственности различных органов власти и руководителей предприятий (табл. 15).

Совершенствовать форму управления сельскохозяйственным производством необходимо на всех уровнях власти, уделяя основное внимание росту производства сельскохозяйственной продукции и улучшению условий труда для всех участников производственного процесса. В целях создания нормального климата в коллективе постоянно его информировать о стоящих перед предприятием задачах и их выполнении, а также о мерах принимаемых администрацией по решению поставленных задачах.

Внутри региона необходимо создать условия для привлечения инвестиций в АПК, включая разработку инвестиционных проектов и поиск инвесторов по их реализации. Нужно оказывать действующую помощь работающим предприятиям.

Необходимо обеспечить информационное обеспечение предприятий АПК. В первую очередь это предоставление достоверной информации погоды на краткосрочный, среднесрочный и долгосрочный период. Также необходима информация об эффективности применения современной техники, семян, животных и технологий, прогноз цен на основные виды производимой продукции и на основные покупаемые ресурсы.

Таблица 15

Совершенствование управления сельскохозяйственным

производством при коммерческом расчете

| Уровень управления | Решаемые вопросы |

| Государственная дума | Принятие законов РФ «О развитии агропромышленного комплекса»; «Об охране почв сельскохозяйственного назначения»; «Регулирование налогов и ставок по сельскохозяйственным предприятиям» |

| Правительство РФ |

|

| Региональная администрация |

|

| Местная администрация и хозяйствующие субъекты. |

|

На уровне правительства решения требуют следующие вопросы:

- создание для отечественных предприятий условий, равных с производителями других стран. В настоящее время уровень господдержки сельхозпроизводителей в десятки раз меньше, чем в развитых странах;

- ограничение ввоза сельскохозяйственной продукции в Россию. Продукты питания в Россию завозятся с минимальными ограничениями, тогда как их ввоз в ЕС и США жестко квотируется;

- широкое развертывание агролизинга;

- демонополизация агролизинга за счет усиления государственной поддержки региональных лизинговых компаний, обеспечив для них целевые выделения средств из федерального бюджета, в том числе и хозяйствам, успешно выполняющим условия договора.

На региональном уровне должна быть принята программа развития АПК на ближайшие 3-5 лет, которая состоит из следующих разделов: объем выделяемых средств на реализацию программы; целевые программы производственного и социального развития; система подготовки и переподготовки кадров; научное обеспечение; создание базовых хозяйств по основным отраслям (для показа современной техники и технологии); селекция, семеноводство, племенная работа и т.д.

Для нормальной работы необходимо организовать лоббирование интересов региона на федеральном уровне.

За последние девяносто лет экономический механизм хозяйствования развития сельского хозяйства прошел сложный путь от частного сектора к коллективному. Уровень механизации за этот период значительно изменился, отработанна встроенная система комплексной механизации зерна, картофеля, овощей, яйца, мяса птицы свиней, молока. Слабо механизировано производство продукции скотоводства, особенно привеса, что несет большую трудоемкость, высокую себестоимость и низкую оплату труда в сельском хозяйстве.

Принятый экономический механизм на основе коммерческого расчета на сельскохозяйственных предприятиях Иркутской области не отвечает предъявленным требованиям. Большинство сельскохозяйственных предприятий реформированы и разорены.

Возрастной состав работающих имеет тенденцию к старению, не хватает грамотных руководителей и специалистов. Молодые специалисты, при существующей низкой, во многих случаях натуральной оплате труда, на работу не идут. Все это приводит к снижению производства сельскохозяйственной продукции, и как результат недостаточное обеспечения населения сельскохозяйственной продукцией собственного производства.

В последние годы финансовые показатели по коллективным хозяйствам немного возросли, однако, это не результат улучшения деятельности предприятий, а разорение большой группы отстающих хозяйств. Растет прибыль, основную массу которой дают 10% хозяйств. Повышается рентабельность, но большинство хозяйств получают прибыль ниже индекса инфляции, т.е. формально имеют прибыль, а реально получают убытки.

Помощь со стороны государства незначительная, особенно в сравнении с развитыми странами Европейского сообщества и США.

Для изменения ситуации в сельском хозяйстве необходимо дальнейшее совершенствование экономического механизма через усиление рычагов коммерческого расчета: необходимо через увеличение государственного влияния в успешном развитии сельского хозяйства через индикативное планирование основных показателей отрасли: объемы производства, объем выделения финансовых ресурсов в том числе на инвестиции, обеспечение нормативной базы по ведению отрасли оптимизируя интересы государства, территории, производителей и участников производственного процесса.

Хозяйствующие субъекты для улучшения финансовой устойчивости предприятия при коммерческом расчете необходимо использовать имеющиеся рыночные рычаги, а именно, совершенствование ценообразование за счет качества продаваемой продукции, объема и сроков ее реализации; оптимизировать сроки уплаты дебиторско-кредиторской задолженности с учетом суммы и сроков уплаты; расширить использование кредита, особенно льготного для снижения риска финансовой деятельности; в птицеводстве яичного направления изменить отнесение затрат между яйцом и выбракованной птицей для ликвидации убыточности мяса птицы, в скотоводстве и овцеводстве учет затрат вести в общем объеме и распределять их пропорционально сумме выручки.

Необходима дальнейшая диверсификация деятельности предприятий, основанная на сочетании как профильных с переработкой продукции, так и других видов деятельности, являющих одним из основных действенных факторов финансовой устойчивости сельскохозяйственного предприятия за счет роста выручки, а следовательно валового и чистого дохода.

Для улучшения финансовых результатов и роста оплаты труда организация производства внутри предприятия должна быть осуществлена на принципах первой или второй формы внутрихозяйственного расчета. С ростом валового дохода опережающими темпами необходимо вести рост оплаты труда и социальную защиту работников. Третья форма внутрихозяйственного расчета может применяться только для отдаленных от головного предприятия крупных подразделений в пределах простого воспроизводства. При этом мелкие подразделения в нем работают по первой или второй форме. Источники инвестирования находятся в сфере управления головной администрации.