Методические рекомендации по вопросам организации и ведения предпринимательской деятельности

| Вид материала | Методические рекомендации |

Содержание6.Вопросы регистрации предпринимательства |

- Методические рекомендации по вопросам обеспечения безопасности организации и ведения, 145.37kb.

- Рекомендации по вопросам организации и ведения отрасли мясного скотоводства в Башкортостане, 295.71kb.

- Лекции, 32.54kb.

- Методические рекомендации по организации и проведению конференц-недели в тпу, 420.65kb.

- 1 Субъекты предпринимательской деятельности в сфере гостиничного бизнеса, 105.3kb.

- Методические рекомендации для организации самостоятельной работы студентов учебной, 419.88kb.

- Методические рекомендации Серия: Подготовка экспертов высшего профессионального образования, 743.69kb.

- Темы рефератов «Объекты и субъекты предпринимательской деятельности» Понятие и виды, 16.47kb.

- Методические рекомендации по организации досуга студентов караганда, 2009, 840.76kb.

- Приказ от 18 апреля 1996 г. N 93 об утверждении "положения об организации обучения, 77.71kb.

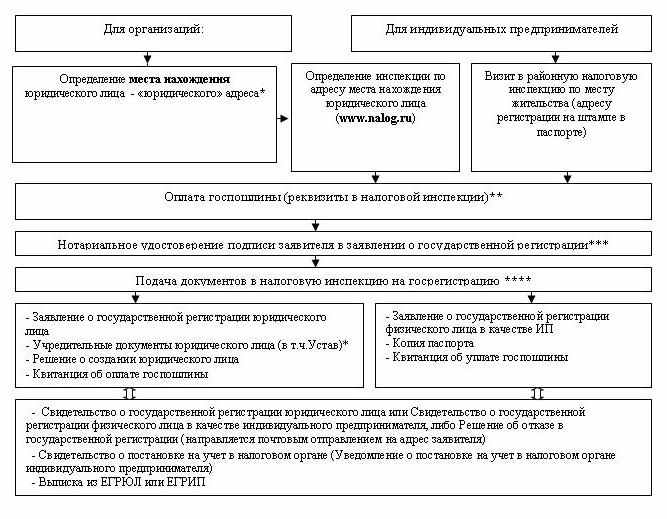

6.Вопросы регистрации предпринимательстваГосударственная регистрация индивидуальных предпринимателей: ссылка скрыта Государственная регистрация юридических лиц: ссылка скрыта Государственная регистрация юридических лиц и индивидуальных предпринимателей (далее - государственная регистрация) - акты уполномоченного федерального органа исполнительной власти, осуществляемые посредством внесения в государственные реестры сведений о создании, реорганизации и ликвидации юридических лиц, приобретении физическими лицами статуса индивидуального предпринимателя, прекращении физическими лицами деятельности в качестве индивидуальных предпринимателей, иных сведений о юридических лицах и об индивидуальных предпринимателях в соответствии с настоящим Федеральным законом. Законодательство Российской Федерации о государственной регистрации состоит из Гражданского кодекса Российской Федерации, настоящего Федерального закона и издаваемых в соответствии с ними иных нормативных правовых актов Российской Федерации. За государственную регистрацию уплачивается государственная пошлина в соответствии с законодательством о налогах и сборах. Государственные регистрационные реестры Принципы ведения государственных реестров В Российской Федерации ведутся государственные реестры, содержащие соответственно сведения о создании, реорганизации и ликвидации юридических лиц, приобретении физическими лицами статуса индивидуального предпринимателя, прекращении физическими лицами деятельности в качестве индивидуальных предпринимателей, иные сведения о юридических лицах, об индивидуальных предпринимателях и соответствующие документы. Единство и сопоставимость указанных сведений обеспечиваются за счет соблюдения единства принципов, методов и форм ведения государственных реестров. Государственные реестры являются федеральными информационными ресурсами. Государственные реестры ведутся на бумажных и электронных носителях. При несоответствии между записями на бумажных носителях и электронных носителях приоритет имеют записи на бумажных носителях, если не установлен иной порядок ведения государственных реестров. Содержание государственных реестров 1. В едином государственном реестре юридических лиц содержатся следующие сведения и документы о юридическом лице: а) полное и (в случае, если имеется) сокращенное наименование, в том числе фирменное наименование, для коммерческих организаций на русском языке. В случае, если в учредительных документах юридического лица его наименование указано на одном из языков народов Российской Федерации и (или) на иностранном языке, в едином государственном реестре юридических лиц указывается также наименование юридического лица на этих языках; б) организационно-правовая форма; в) адрес (место нахождения) постоянно действующего исполнительного органа юридического лица (в случае отсутствия постоянно действующего исполнительного органа юридического лица - иного органа или лица, имеющих право действовать от имени юридического лица без доверенности), по которому осуществляется связь с юридическим лицом. При наличии у юридического лица управляющего или управляющей организации наряду с этими сведениями указывается место жительства управляющего или место нахождения управляющей организации; г) способ образования юридического лица (создание или реорганизация); д) сведения об учредителях (участниках) юридического лица, в отношении акционерных обществ также сведения о держателях реестров их акционеров, в отношении обществ с ограниченной ответственностью - сведения о размерах и номинальной стоимости долей в уставном капитале общества, принадлежащих обществу и его участникам, о передаче долей или частей долей в залог или об ином их обременении, сведения о лице, осуществляющем управление долей, переходящей в порядке наследования; е) подлинники или засвидетельствованные в нотариальном порядке копии учредительных документов юридического лица; ж) сведения о правопреемстве - для юридических лиц, созданных в результате реорганизации иных юридических лиц, для юридических лиц, в учредительные документы которых вносятся изменения в связи с реорганизацией, а также для юридических лиц, прекративших свою деятельность в результате реорганизации; з) дата регистрации изменений, внесенных в учредительные документы юридического лица, или в случаях, установленных законом, дата получения регистрирующим органом уведомления об изменениях, внесенных в учредительные документы; и) способ прекращения юридического лица (путем реорганизации, ликвидации или путем исключения из единого государственного реестра юридических лиц по решению регистрирующего органа, в связи с продажей или внесением имущественного комплекса унитарного предприятия либо имущества учреждения в уставный капитал акционерного общества, в связи с передачей имущественного комплекса унитарного предприятия или имущества учреждения в собственность государственной корпорации в качестве имущественного взноса Российской Федерации в случаях, предусмотренных законодательством Российской Федерации); и.1) сведения о том, что юридическое лицо находится в процессе ликвидации; к) размер указанного в учредительных документах коммерческой организации уставного капитала (складочного капитала, уставного фонда, паевых взносов или другого); л) фамилия, имя, отчество и должность лица, имеющего право без доверенности действовать от имени юридического лица, а также паспортные данные такого лица или данные иных документов, удостоверяющих личность в соответствии с законодательством Российской Федерации, и идентификационный номер налогоплательщика при его наличии; м) сведения о лицензиях, полученных юридическим лицом; н) сведения о филиалах и представительствах юридического лица; о) идентификационный номер налогоплательщика, код причины и дата постановки на учет юридического лица в налоговом органе; п) коды по Общероссийскому классификатору видов экономической деятельности; р) номер и дата регистрации юридического лица в качестве страхователя: в территориальном органе Пенсионного фонда Российской Федерации; в исполнительном органе Фонда социального страхования Российской Федерации; в территориальном фонде обязательного медицинского страхования; с) сведения о банковских счетах юридического лица; т) сведения о том, что юридическое лицо находится в процессе реорганизации; у) сведения о том, что юридическое лицо, являющееся акционерным обществом, находится в процессе уменьшения его уставного капитала; ф) стоимость чистых активов юридического лица, являющегося акционерным обществом, на дату окончания последнего завершенного отчетного периода. 2. В едином государственном реестре индивидуальных предпринимателей содержатся следующие сведения об индивидуальном предпринимателе: а) фамилия, имя, отчество на русском языке (для иностранных граждан и лиц без гражданства такие сведения дополнительно указываются с помощью букв латинского алфавита на основании сведений, содержащихся в документе, удостоверяющем личность в соответствии с законодательством Российской Федерации); б) пол; в) дата и место рождения; г) гражданство (при отсутствии у индивидуального предпринимателя гражданства указывается: "лицо без гражданства"); д) место жительства в Российской Федерации (указывается адрес - наименование субъекта Российской Федерации, района, города, иного населенного пункта, улицы, номера дома, квартиры, - по которому индивидуальный предприниматель зарегистрирован по месту жительства в установленном законодательством Российской Федерации порядке (далее - адрес места жительства); е) данные основного документа, удостоверяющего личность гражданина Российской Федерации на территории Российской Федерации (далее - основной документ) (в случае, если индивидуальный предприниматель является гражданином Российской Федерации); ж) вид и данные документа, установленного федеральным законом или признаваемого в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность иностранного гражданина (в случае, если индивидуальный предприниматель является иностранным гражданином); з) вид и данные документа, предусмотренного федеральным законом или признаваемого в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность лица без гражданства (в случае, если индивидуальный предприниматель является лицом без гражданства); и) вид, данные и срок действия документа, подтверждающего право индивидуального предпринимателя временно или постоянно проживать в Российской Федерации (в случае, если индивидуальный предприниматель является иностранным гражданином или лицом без гражданства); к) дата государственной регистрации физического лица в качестве индивидуального предпринимателя и данные документа, подтверждающего факт внесения в единый государственный реестр индивидуальных предпринимателей записи об указанной государственной регистрации; л) дата и способ прекращения физическим лицом деятельности в качестве индивидуального предпринимателя (по заявлению, либо в связи со смертью, либо в связи с принятием судом решения о признании несостоятельным (банкротом) или о прекращении деятельности в качестве индивидуального предпринимателя в принудительном порядке, либо в связи с вступлением в силу приговора суда, которым назначено наказание в виде лишения права заниматься предпринимательской деятельностью на определенный срок, либо в связи с аннулированием документа, подтверждающего право временно или постоянно проживать в Российской Федерации, или окончанием срока действия указанного документа); м) сведения о лицензиях, полученных индивидуальным предпринимателем; н) идентификационный номер налогоплательщика, дата постановки на учет индивидуального предпринимателя в налоговом органе; о) коды по Общероссийскому классификатору видов экономической деятельности; п) номер и дата регистрации индивидуального предпринимателя в качестве страхователя: в территориальном органе Пенсионного фонда Российской Федерации; в исполнительном органе Фонда социального страхования Российской Федерации; в территориальном фонде обязательного медицинского страхования; р) сведения о банковских счетах индивидуального предпринимателя. Записи вносятся в государственные реестры на основании документов, представленных при государственной регистрации. Каждой записи присваивается государственный регистрационный номер, и для каждой записи указывается дата внесения ее в соответствующий государственный реестр. Предоставление содержащихся в государственных реестрах сведений и документов Содержащиеся в государственных реестрах сведения и документы являются открытыми и общедоступными, за исключением сведений, доступ к которым ограничен. Сведения о номере, о дате выдачи и об органе, выдавшем документ, удостоверяющий личность физического лица, сведения о банковских счетах юридических лиц и индивидуальных предпринимателей могут быть предоставлены исключительно органам государственной власти, органам государственных внебюджетных фондов в случаях и в порядке, которые установлены Правительством Российской Федерации. Данное ограничение не применяется при предоставлении содержащих указанные сведения копий учредительных документов юридических лиц, а также сведений о месте жительства индивидуальных предпринимателей. Содержащиеся в государственных реестрах сведения и документы о конкретном юридическом лице или индивидуальном предпринимателе предоставляются в виде: выписки из соответствующего государственного реестра; копии документа (документов), содержащегося в соответствующем государственном реестре; справки об отсутствии запрашиваемой информации. Срок предоставления содержащихся в государственных реестрах сведений и документов устанавливается уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти и не может составлять более чем пять дней со дня получения регистрирующим органом соответствующего запроса. Отказ в предоставлении содержащихся в государственных реестрах сведений и документов, за исключением сведений, доступ к которым ограничен, не допускается. Содержащиеся в едином государственном реестре индивидуальных предпринимателей сведения о месте жительства конкретного индивидуального предпринимателя могут быть предоставлены регистрирующим органом только на основании запроса, представленного непосредственно в регистрирующий орган физическим лицом, предъявившим документ, удостоверяющий его личность в соответствии с законодательством Российской Федерации. Регистрирующий орган по запросу индивидуального предпринимателя обязан предоставить ему информацию о лицах, получивших сведения о его месте жительства. По представленному непосредственно в регистрирующий орган запросу любого физического лица, предъявившего документ, удостоверяющий его личность в соответствии с законодательством Российской Федерации, регистрирующий орган вправе сопоставить содержащиеся в государственных реестрах сведения о персональных данных конкретного физического лица с изложенными в указанном запросе сведениями. В этом случае регистрирующим органом предоставляется справка о соответствии или несоответствии изложенных в запросе сведений сведениям, содержащимся в государственных реестрах. Условия предоставления содержащихся в государственных реестрах сведений и документов Предоставление содержащихся в государственных реестрах сведений и документов, осуществляется за плату, если иное не установлено федеральными законами. Размер платы за предоставление содержащихся в государственных реестрах сведений и документов составляет 200 рублей и исполняется в течение пяти рабочих дней, срочное получение информации (в течение суток) осуществляется за плату – 400 рублей. Юридическое лицо и индивидуальный предприниматель сведения о записях в реестрах для собственных управленческих нужд получают выписки из реестров бесплатно при исполнении их в течение 5-ти рабочих дней, срочная информация оплачивается в размере 400 рублей и выдаётся в течение суток. Средства, получаемые в виде платы за предоставление содержащихся в государственных реестрах сведений и документов, используются исключительно в целях создания, поддержания и развития системы государственной регистрации, в том числе в целях ведения государственных реестров. Государственная регистрация юридического лица или физического лица в качестве индивидуального предпринимателя необходима для законного оформления права заниматься предпринимательской деятельностью. В целях проведения налогового контроля все организации и индивидуальные предприниматели подлежат постановке на учет в территориальном налоговом органе по месту нахождения организации или месту жительства индивидуального предпринимателя. Государственная регистрация и постановка на учет осуществляются налоговыми органами. Порядок государственной регистрации регулируется Федеральным законом от 08.08.01 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» Порядок постановки на учет и снятия с учета регулируется статьями 83 и 84 Налогового кодекса. Предпринимательская деятельность, осуществляемая без государственной регистрации или с нарушением правил регистрации, является незаконной и предусматривает ответственность в соответствии со статьями 14.1 Кодекса Российской Федерации об административных правонарушениях (далее - КоАП) и 171 Уголовного кодекса. Процедуры государственной регистрации и постановки на учет потребуют от Вас знания и понимания следующих моментов: 1. Наиболее удобной для малого предпринимательства организационно-правовой формой деятельности является общество с ограниченной ответственностью (ООО), которое не должно выпускать акции и публиковать финансовые результаты деятельности в средствах массовой информации. Действующее законодательство предъявляет минимальные требования к его участникам и процедуре регистрации. В то же время, право выбора организационно-правовой формы деятельности остается за Вами. 2. Государственная регистрация индивидуального предпринимателя осуществляется по месту его жительства. Если физическое лицо имеет место жительства в одном населенном пункте, а предпринимательскую деятельность предполагает вести в другом, оно подлежит государственной регистрации по месту жительства, а не по месту возможного осуществления предпринимательской деятельности. 3. Регистрация юридического лица или индивидуального предпринимателя всегда происходит одновременно с постановкой на налоговой учет, несмотря на то, что в ряде регионов России (например, в Москве) кроме налоговых инспекций, занимающихся учетом налогоплательщиков, существуют отдельные налоговые инспекции, занимающиеся исключительно вопросами регистрации юридических лиц и индивидуальных предпринимателей. Постановка на учет организации или индивидуального предпринимателя в налоговом органе по месту нахождения или по месту жительства осуществляется на основании сведений, содержащихся в едином государственном реестре юридических лиц (ЕГРЮЛ), едином государственном реестре индивидуальных предпринимателей (ЕГРИП) (пункт 3 статьи 83 Налогового кодекса). Если Вы осуществляете виды деятельности, подлежащие переводу на ЕНВД Единый налог на вмененный доход). Вы помимо «обычной» постановки на учет в налоговом органе, дополнительно обязаны встать в налоговом органе по месту осуществления деятельности на учет в качестве налогоплательщика – ЕНВД, представив в этот налоговый орган отдельное заявление. При осуществлении таких видов деятельности, как оказание автотранспортных услуг по перевозке пассажиров и грузов, развозная или разносная розничная торговля, размещение рекламы на транспортных средствах, отдельное заявление подается в налоговый орган по месту нахождения организации (месту жительства индивидуального предпринимателя), (пункт 2 статьи 346.28 Налогового кодекса). В случае прекращения осуществления вида деятельности, переведенного на ЕНВД, в налоговый орган так же подается заявление о снятии с учета в качестве плательщика ЕНВД. Заявление подается в течение пяти дней с момента начала (окончания) осуществления вида деятельности, подлежащего переводу на ЕНВД. 4. Идентификационный номер налогоплательщика (ИНН) будет присвоен Вам не позднее пяти рабочих дней с момента подачи документов на государственную регистрацию одновременно с выдачей свидетельства о постановке на учет, а также свидетельства о государственной регистрации организации или индивидуального предпринимателя. Если физическое лицо, зарегистрировавшееся в качестве индивидуального предпринимателя, ранее уже получило ИНН, то налоговым органом ему будет выдано уведомление о постановке на учет по месту жительства, в котором отражается ранее присвоенный ИНН. 5. Каждая коммерческая организация, в отличие от индивидуального предпринимателя, должна иметь устав, а также уставный капитал, который оплачивается учредителями имуществом или деньгами на расчетный счет. Минимальный размер уставного капитала обществ с ограниченной ответственностью определен пунктом 1 статьи 14 Федерального закона от 08.02.1998 года № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее – Закон) и должен быть не менее 10 000 руб. При оплате уставного капитала имуществом в налоговую инспекцию нужно представить решение учредителя (общего собрания учредителей) о формировании капитала организации путем внесения имущества (далее – решение), в котором нужно указать его наименование и стоимость. Если стоимость имущества превышает 20 000 рублей, то для ее подтверждения потребуется оценка (пункт 2 статьи 15 Закона). Поэтому к указанному решению рекомендуем приложить акт оценки имущества, составленный независимым оценщиком в произвольной форме. При формировании уставного капитала путем внесения денег банк откроет Вам временный (накопительный) счет, на который к моменту регистрации организации разрешается внести не менее 50 процентов от размера минимального капитала, то есть не менее 5 000 рублей (пункт 2 статьи 16 Закона). Остальную часть денежных средств можно внести в течение года после завершения процедуры государственной регистрации. Как правило, для открытия временного счета в банк достаточно представить заявление об открытии счета и нотариально заверенные копии учредительных документов. Запомните: на временный счет можно положить любые суммы, но распоряжаться ими, то есть перечислять в уплату чего-либо, нельзя. После завершения регистрации и постановки на учет организации банк закроет временный счет, и, удостоверившись в наличии всех регистрационных документов, а также нотариально заверенных образцов подписей должностных лиц организации (руководителя и главного бухгалтера) откроет Вам расчетный счет, на который переведет с временного счета вклады учредителей и ранее внесенные денежные средства. Порядок открытия расчетного счета установлен Инструкцией от 14.09.06 № 28-И Центробанка России «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитов)». Не забывайте об установленной подпунктом 1 пункта 2 статьи 23 Налогового кодекса обязанности в течение 7 рабочих дней со дня открытия (закрытия) счета письменно сообщить об открытии (закрытии) расчетного счета в свою налоговую инспекцию. Иначе Вас привлекут к налоговой ответственности по статье 118 Налогового кодекса и административной ответственности по ст.15.4 КоАП. 6. Зарегистрировав себя в качестве индивидуального предпринимателя (ИП), при осуществлении предпринимательской деятельности Вы будете выступать от своего имени, как физическое лицо. Если же Вами учреждена организация – юридическое лицо, то Вы должны назначить руководителя и главного бухгалтера, которые будут подписывать все финансовые и нормативно-распорядительные документы или соответствующим приказом возложить их обязанности на себя или партнеров по бизнесу. Помните: организация занимается предпринимательской деятельностью от своего имени, как юридическое лицо. 7. Индивидуальный предприниматель, в отличие от физического лица – учредителя организации (учредители несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им долей в уставном капитале общества), несет ответственность по своим обязательствам всем принадлежащим ему имуществом (за исключением имущества, указанного в статье 446 Гражданского процессуального кодекса). 8. Учет организаций или индивидуальных предпринимателей в качестве страхователей в государственных внебюджетных фондах осуществляется без их участия на основании сведений о государственной регистрации, которые регистрирующие (налоговые) органы сообщают в государственные внебюджетные фонды в соответствии с Федеральным Законом от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей». 9. С момента государственной регистрации Вы становитесь налогоплательщиком с возникновением обязанностей, предусмотренных статьей 23 Налогового кодекса, в том числе по представлению в налоговый орган налоговых деклараций (расчетов) по каждому налогу (сбору), плательщиком которого признаны, независимо от факта осуществления предпринимательской деятельности (подпункт 4 пункта 1 статьи 23 Налогового кодекса). Ответственность за непредставление налоговой декларации предусмотрена статьей 119 Налогового кодекса Если организация была создана после начала календарного года, то первым налоговым периодом для нее является период времени со дня ее создания до конца данного года. Если организация создана в период времени с 1 декабря по 31 декабря, первым налоговым периодом для нее является период времени со дня создания до конца календарного года, следующего за годом создания (пункт 2 статьи 55 Налогового кодекса). Однако в отношении тех налогов, по которым налоговый период устанавливается как календарный месяц или квартал первый налоговый период не удлиняется (пункт 4 статьи 55 Налогового кодекса). 10. С момента государственной регистрации у организации появляется обязанность по представлению в налоговый орган по месту своего налогового учета бухгалтерской отчетности в соответствии с требованиями, установленными Федеральным законом «О бухгалтерском учете». Бухгалтерская отчетность представляется организациями независимо от факта осуществления предпринимательской деятельности. Организации, перешедшие на упрощенную систему налогообложения, освобождаются от обязанности по представлению в налоговый орган бухгалтерской отчетности (подпункт 5 пункта 1 статьи 23 Налогового кодекса, пункт 3 статьи 4 Федерального закона «О бухгалтерском учете»). Индивидуальные предприниматели ведут учет в порядке, определяемом Минфином России в Книге учета доходов и расходов (пункт 2 статьи 54 Налогового кодекса, пункт 2 статьи 4 Федерального закона «О бухгалтерском учете»). Основные этапы прохождения государственной регистрации выглядят так:  |