1. Понятие «организация»

| Вид материала | Документы |

- Дипломная работа На тему: «Кредитный процесс: понятие, этапы и организация кредитного, 38.62kb.

- 1. Понятие организация. Внешняя и внутренняя среда организации, 58.52kb.

- Социальная гигиена и организация скорой медицинской помощи, 4424.51kb.

- Для заказа этой или новой работы свяжитесь, 118.13kb.

- Тематика курсовых работ по специальности 080105 «Финансы и кредит», 25.34kb.

- План (содержательный анализ) Понятие социального института, его функции в обществе., 923.28kb.

- Курсовая работа по теме: «Организация проектной деятельности младших школьников», 371.22kb.

- Вопросы по травматологии и ортопедии для курсовых экзаменов, 41.43kb.

- Тема Основные понятия о правовых явлениях, 165.32kb.

- Экзамен 10: 30-11: 50 Понятие и организация бухгалтерского учета и отчетности (лекция), 30.16kb.

1. Понятие «организация».

Организация - от слова «Орган» - государство или общественная структура, обладающая организационным единством, собственной компетенцией и специальным назначением.

Организация – это юридическое лицо, которое имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечающее по своим обязательствам этим имуществом, имеет самостоятельный баланс или смету.

2. Признаки «организации».

- наличие целей организации, для достижения которых она создана.Эти цели должны быть обществом признаны полезными и разрешены к достижению.

- способы достижения этих целей должны быть строго в рамках действующего законодательства и не направлены на причинение ущерба другим участникам товаро-денежного оборота.

- деятельность организации должна быть максимально открытой, публичной, и результаты деятельности организации должны быть известны обществу и государственной власти.

- организация должна быть создана для систематического функционирования на длительный срок.

3. Условия деятельности Российских организаций.

- законодательство, регламентирует деятельность организации и их различных видов деятельности - нестабильное и не в полной мере соответствующее рыночным отношениям.

- внутренний рынок - среда обитания организаций до конца не сформирована по многим товарным группам, остаются разорванными многие технологические цепочки.

- нецивилизованные формы передела собственности.

- ресурсы отечественных организаций малы для проведения конкурентной борьбы.

- большое количество организаций в сильной степени зависят от конъюнктуры мирового рынка, который трудно прогнозировать.

- потребители продукции, особенно конечной, физические лица не обладают должным уровнем доходов для потребления выпускаемых товаров.

- политика государства по отношению к организациям товаропроизводителям носит принудительно фискальный характер.

- управленческие кадры организаций имеют недостающий уровень подготовки.

- банковская система страны не в полной мере соответствует потребностям организаций.

- существует слабо развитые сегменты рыночных отношений (страхование, рынок ценных бумаг).

4. Понятие «финансы организаций».

Финансы организации – это совокупность экономических отношений, возникающих в процессе производства, распределения и использования совокупного общественного продукта, национального дохода, национального богатства и связанных с образованием, распределением и использованием валового дохода, денежных накоплений и финансовых ресурсов. Эти отношения, определяющие сущность данной категории, опосредствованы в денежной форме.

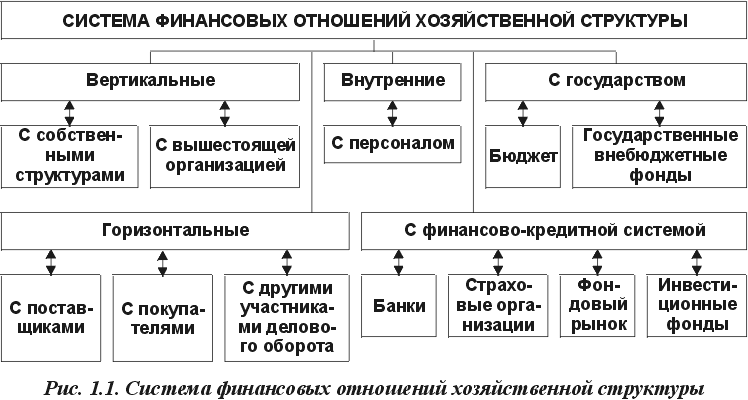

5. Основные группы финансовых отношений организации.

6. Функции финансов организации.

Cодержание финансов хозяйственной структуры раскрывается в их функциях.

Функции финансов хозяйственной структуры:

- обслуживание денежными ресурсами кругооборота средств;

Это обеспечении полного соответствия между движением материальных и денежных ресурсов на всех стадиях кругооборота средств.

Д Т ПРОИЗВОДСТВО ГОТОВАЯ ПРОДУКЦИЯ Т' Д'.

- распределительная;

Под распределительной функцией финансов хозяйственной структуры следует понимать осуществление ими своей деятельности в процессе распределения общественного продукта, национального дохода и национального богатства.

- контрольная.

Экономическое содержание контрольной функции состоит в контроле рублем за производственно-хозяйственной деятельностью хозяйствующего субъекта, способность объективно отражать и тем самым контролировать состояние экономики хозяйственной структуры.

Контрольная функция способствует выбору наиболее рационального режима производства и распределения общественного продукта и национального дохода на предприятии и в народном хозяйстве.

Инструментом реализации контрольной функции финансов выступает финансовая информация. Она заключена в финансовых показателях, имеющихся в бухгалтерской, статистической и оперативной отчетности.

7. Принципы финансов организаций.

Финансы хозяйственных структур имеют определенную организацию, к принципам которой относится следующее: финансовое планирование, определяющее на перспективу все поступления денежных средств и основные направления их расходования;

безусловное выполнение финансовых обязательств;

самоокупаемость – способность хозяйственной структуры обеспечивать свои расходы, связанные с производственным процессом, результатами производства, сохраняя тем самым повторяемость производства в неизменных масштабах;

разделение собственных, заемных и бюджетных средств, выражающееся в наличии специальных счетов в плане счетов бухгалтерского учета, по которым отражается движение этих средств (для заемных средств счета 90–94, для бюджетных– счета 68, 96);

полная сохранность имущества собственника (наличие контроля за величиной уставного капитала в законах об АО, кооперативах, законах РФ об общественных, некоммерческих организациях, а также осуществление контроля со стороны МГКИ за деятельностью государственных предприятий);

очередность платежей (регламентируется Гражданским кодексом РФ, статья 855);

самофинансирование как стратегия управления финансовыми ресурсами хозяйственной структуры в целях накопления капитала, достаточного для финансирования расширенного воспроизводства;

организация финансового контроля за деятельностью хозяйствующего субъекта со стороны как государства, так и внутрифирменного контроля

8. Ресурсы организации.

Ресурсы фирмы – средства, возможности, ценности, запасы фирмы, источники ее доходов, обеспечивающие стабильную работу фирмы в направлениях ее деятельности и получение прибыли. Это основа финансовой и хозяйственной деятельности организации любой формы собственности.

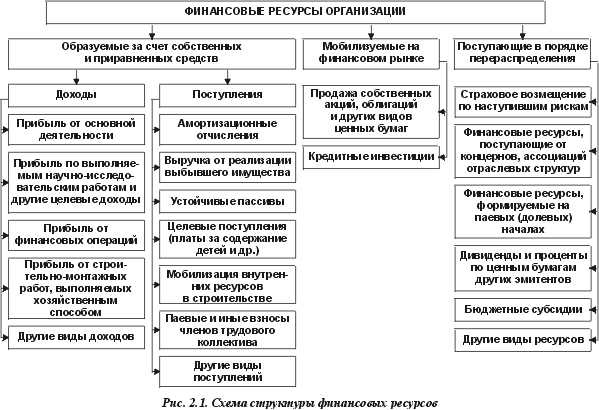

Финансовые ресурсы организации – это категория, в реальной форме представляющая собой все денежные поступления, используемые в основной деятельности организации для покрытия затрат по расширенному воспроизводству, а также денежные поступления в рамках инвестиционной и финансовой деятельности.

Они формируются главным образом за счет прибыли (от основной и других видов деятельности), а также выручки от реализации выбывшего имущества, амортизации, прироста устойчивых пассивов, займов, различных целевых поступлений, паевых и иных взносов работников компании.

9. Виды финансовых ресурсов.

10. Свойства финансовых ресурсов.

Существует пять отличительных свойств финансовых ресурсов:

1) связь между отдельными финансовыми ресурсами. Так, например, прибыль компании уменьшается при привлечении кредитов и займов по причине платности заемных финансовых ресурсов. В то же время, отсутствие возможности привлечения заемных финансовых ресурсов в свою очередь может повлечь за собой неспособность компании воплотить агрессивную стратегию развития и получить дополнительные прибыли;

2) взаимозаменяемость. При отсутствии накопленных амортизационных отчислений и прибыли, необходимых для капитальных вложений, они могут быть заменены долгосрочными заимствованиями, а также привлечением дополнительных ресурсов от собственника в форме увеличения уставного капитала (фонда);

3) подверженность влиянию времени по причине наличия в экономике таких факторов, как инфляция и девальвация, снижающих их реальную ценность;

4) нахождение в постоянном изменении и кругообороте, переходя из денежной в превращенную форму;

5) расширение воспроизводства. Так, например, полученная прибыль позволяет расширить производство, закупить дополнительные предметы труда, привлечь "новые" трудовые ресурсы к уже имеющимся, получить в пользование дополнительные природные ресурсы, нанять наиболее квалифицированный менеджмент, обладающий в большей мере предпринимательской способностью.

11. Собственные финансовые ресурсы организации.

Внутреннее финансирование – использование собственных средств, прежде всего, чистой прибыли, и амортизационных отчислений. В случае активного самофинансирования валовой прибыли должно быть достаточно для уплаты налогов в бюджетную систему, процентов за кредит (сверх учетной ставки Цен-трального банка РФ), процентов и дивидендов по ценным бумагам эмитента, для расширения основных фондов и нематериальных активов, пополнения оборотных средств, выполнения социальных программ.

При неактивном (скрытом) финансировании возникают дополнительные источники вследствие зани-женной оценки имущества (нематериальных активов), пониженных отчислений в резервные фонды, что не отражено в балансе предприятия.

Источники скрытого финансирования следующие:

– чистый оборотный капитал (разница между оборотными активами и текущими пассивами);

– оценочные резервы;

– доходы будущих периодов;

– остатки фондов потребления;

– просроченная задолженность поставщикам и др.

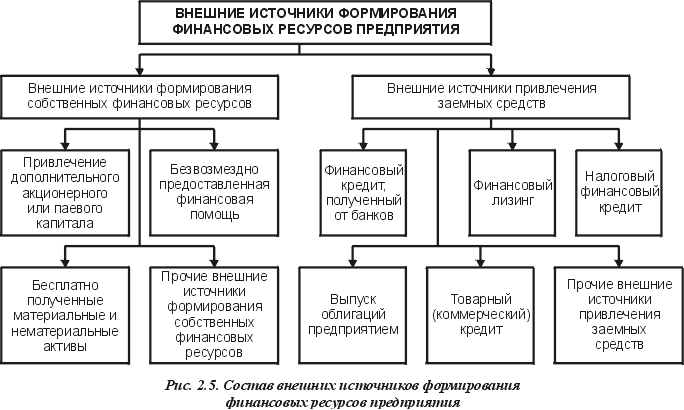

12. Привлеченные финансовые ресурсы.

13. Понятие доходы организации.

Доходами организации признается увеличение экономической выгоды в результате поступления активов и (или) погашения обязательств, приводящих к увеличению капитала этой организации за исключением вкладов ее участников.

Доходы организаций формируются в процессе осуществления хозяйственной и коммерческой деятельности, связанной с созданием, распределением и перераспределением валового общественного продукта, национального дохода и национального богатства.

Первичные доходы организаций формируются из выручки от реализации продукции, выполненных работ и оказанных услуг. В зависимости от специфики отдельных отраслей народного хозяйства и форм собственности они различаются по своему составу, структуре распределения и использованию.

Вторичные доходы организации сферы материального производства слагаются из выручки от реализации излишних и ненужных товарно-материальных ценностей, ликвидируемых основных фондов, а также из внереализационных доходов и поступлений.

14. Виды доходов

Классификация доходов и порядок их определения установлены статьями 248–250 главы 25 Налогового кодекса.

К доходам относятся:

- Доходы от реализации товаров (работ, услуг) и имущественных прав (далее – доходы от реализации).

Доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущества (включая ценные бумаги) и имущественных прав.

Выручку от реализации определяют исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги), иное имущество либо имущественные права и выраженных в денежной и (или) натуральной формах.

- Внереализационные доходы.

1) от долевого участия в других организациях;

2) от операций купли-продажи иностранной валюты.

3) в виде штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба;

4) от сдачи имущества в аренду (субаренду);

5) от предоставления в пользование прав на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации

6) в виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада, а также по ценным бумагам и другим долговым обязательствам;

7) в виде сумм восстановленных резервов, расходы на формирование которых были приняты в составе расходов в порядке и на условиях, которые установлены Налоговым кодексом;

8) в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав.

10) в виде дохода прошлых лет, выявленного в отчетном (налоговом) периоде и т.д.

15. Признание доходов.

Доходы определяются на основании первичных документов и документов налогового учета.

Глава 25 Налогового кодекса предусматривает два метода, в соответствии с которыми доход может быть признан полученным. Это метод начисления и кассовый метод.

Суть метода начисления заключается в том, что для целей налогообложения доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав.

При кассовом методе датой получения дохода признается день поступления средств на счета в банках и (или) в кассу, поступления иного имущества (работ, услуг) и (или) имущественных прав. Этот метод могут применять организации, у которых если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) этих организаций без учета налога на добавленную стоимость и налога с продаж не превысила одного миллиона рублей за каждый квартал.

16. Понятие расходы организации.

Расходами организации признается уменьшение экономических выгод в результате выбытия активов и (или) возникновения обязательств, приводящих к уменьшению капиталов этой организации, за исключением уменьшения вкладов по решению участников.

Все затраты организаций (предприятий) можно разделить на три основных направления:

- затраты капитального характера, т. е. инвестиционные затраты (затраты на воспроизводство основного и увеличение оборотного капитала), в основном связанные с расширением производства и приростом оборотных активов;

- затраты, связанные с текущей деятельностью, относимые на себестоимость продукции (затраты на производство и реализацию товаров, продукции, работ, услуг);

- затраты на социально-культурные мероприятия.

17. Виды расходов.

Расходы в зависимости от их характера, а также условий осуществления и направлений деятельности организации подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы.

1. Расходы, связанные с производством и реализацией, включают в себя:

- расходы, связанные с изготовлением (производством), хранением и доставкой товаров, выполнением работ, оказанием услуг, приобретением и (или) реализацией товаров (работ, услуг, имущественных прав);

- расходы на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и иного имущества, а также на поддержание их в исправном (актуальном) состоянии;

- расходы на освоение природных ресурсов;

- расходы на научные исследования и опытно-конструкторские разработки;

- расходы на обязательное и добровольное страхование;

- прочие расходы, связанные с производством и (или) реализацией.

2. Внереализационные расходы:

1) расходы на содержание переданного по договору аренды (лизинга) имущества (включая амортизацию по этому имуществу).

2) расходы в виде процентов по долговым обязательствам любого вида, выпущенным (эмитированным) налогоплательщиком.

3) расходы на организацию выпуска ценных бумаг,;

4) расходы, связанные с обслуживанием собственных ценных бумаг,

5) расходы в виде отрицательной курсовой разницы, полученной от переоценки имущества и требований (обязательств), стоимость которых выражена в иностранной валюте, в том числе по валютным счетам в банках, проводимой в связи с изменением официального курса иностранной валюты к рублю Российской Федерации, установленного Центральным банком Российской Федерации;

11) судебные расходы и арбитражные сборы;

14) расходы в виде сумм штрафов, пеней и (или) иных санкций за нарушение договорных или долговых обязательств, а также в виде сумм на возмещение причиненного ущерба; и т.д. в соответствии со статьями 252 – 269 главы 25 НК

18. Признание расходов.

1) Организации имеют право на определение даты осуществления расхода по кассовому методу, если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) этих организаций без учета налога на добавленную стоимость и налога с продаж не превысила одного миллиона рублей за каждый квартал.

Расходами налогоплательщиков признаются затраты после их фактической оплаты. Оплатой товара (работ, услуг и (или) имущественных прав) признается прекращение встречного обязательства налогоплательщиком – приобретателем указанных товаров (работ, услуг) и имущественных прав перед продавцом, которое непосредственно связано с поставкой этих товаров (выполнением работ, оказанием услуг, передачей имущественных прав).

2) Метод начисления. Расходы, принимаемые для целей налогообложения, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты.

Расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок (по сделкам с конкретными сроками исполнения) и принципа равномерного и пропорционального формирования доходов и расходов (по сделкам, длящимся более одного отчетного (налогового) периода).

19. Основные классификации затрат.

1. По экономическому содержанию: материальные, трудовые, денежные (оплата, лицензии, прав, патентов).

2. По направлению затрат: производственные, коммерческие, затраты на разработку.

3. По элементам затрат: материальные, оплата труда, отчисления на соцстрахование, амортизация, прочие.

4. В зависимости от объёмов производства (реализация): постоянные, переменные - одно из самых важных затрат.

5. По способам распределения видам продукции: прямые, косвенные.

6. По технологическим процессам: основные, накладные.

7. По степени агрегирования: одноэлиментые, комплексные

8. По периодичности возникновения: постоянные, единовременные.

9. По использованию в системе управления: плановые, фактические прогнозные

10. По степени регулирования: нормируемые, ненормируемые.

11. По принятию решений: альтернативные, вмененные.

20. Первичные элементы затрат.

Существует пять элементов затрат:

1) Материальные затраты (всегда используется при определении НДС). Составляет от 60-90% затрат всех материалоемких предприятий. Сюда включаются: расходы на сырье за минусом возвратных отходов, комиссионные расходы, топливо и энергия на технологические цели и хознужды. Покупные комплектующие изделия и полуфабрикаты, затраты на приобретение тары и упаковки, запасные части для оборудования, производственные услуги сторонних организаций, отчисления на налоги и сборы, связанные с использованием природного сырья, потери от брака и простоя по внутрипроизводственным причинам и потеря от недостач.

2) Затраты на оплату труда. Сюда включаются: выплаты зарплаты за фактически выполненную работу в соответствии с формами оплаты труда, принятыми на предприятии, стоимость продукции выдаваемой в порядке натуральной оплаты, стоимость бесплатно предоставляемых работникам отдельных отраслей в соответствии с законодательством коммунальных услуг, питания, форменной одежды, жилья и др. Оплата очередных учебных и ежегодных отпусков, выплаты работникам в связи с реорганизацией и сокращением штата. В себестоимость не включатся следующие виды затрат, связанные с оплатой труда: материальная помощь и подарки работникам, ссуды на улучшение жилищных условий, оплата отдыха, зарплата работникам социально-культурной сферы.

3) Отчисления на социальные нужды.

4) Амортизация основных средств.

5) Прочие затраты: налоги и сборы, отчисления во внебюджетные фонды, платежи по обязательному страхованию имущества и отдельных категорий работников, оплата работ по сертификации и лицензированию работ и услуг, затраты на организованный набор работников, оплата услуг кредитных организаций, услуг связи, плата за аренду, плата за охрану и в пределах норм, установленных законодательством (командировочных расходов, расходов по рекламе, представительских расходов, платежей по кредитам).

21. Точка безубыточности.

ТОЧКА БЕЗУБЫТОЧНОСТИ — минимальный уровень производства или другого вида экономической деятельности, при котором величина выручки от реализации произведенного продукта, услуг равна издержкам производства и обращения этого продукта. Чтобы получать прибыль, фирма, предприниматель должны производить количество продукта, иметь объем деятельности, превышающие величину, соответствующую точке безубыточности. Если же объем ниже соответствующего этой точке, деятельность становится убыточной.

В рамках определения уровня безубыточности все затраты предприятия разделяют на две группы: условно-переменные (меняются пропорционально изменению объемов производства) и условно-постоянные (не меняются при изменении объемов производства).

Точка безубыточности = Постоянные затраты / (1 - Доля переменных затрат);

Доля переменных затрат = Переменные затраты / Объем производства (реализации);

Рассчитанный таким образом уровень безубыточности отражает уровень производства, который необходимо обеспечить для возмещения всех затрат, формирующих себестоимость производства.

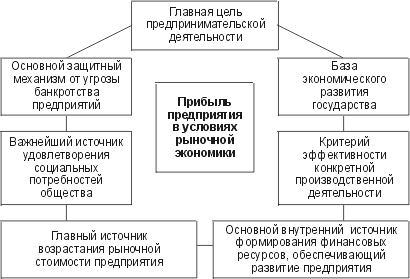

22. Понятие прибыль организации.

Прибыль, экономическая категория, характеризующая конечные финансовые результаты хозяйственной деятельности в процессе расширенного воспроизводства.

Прибыль, с одной стороны, часть стоимости совокупного национального продукта (ВНП), стоимости и прибавочной стоимости (прибавочного продукта).

Различается несколько видов прибыли: экономическая (чистая), бухгалтерская, валовая, предпринимательская, нормальная, маржинальная, налогооблагаемая и т. д.

23. Функции прибыли.

24. Система управления финансами организации.

Представляет искусственно созданный комплекс элеметов предназначенный для решения проблем возникающих при достижении целей поставленных перед организацией.

Система управления финансами, направлена на достижение стратегических и тактических целей его деятельности.

При разработке эффективной системы управления финансами постоянно возникает проблема совмещения интересов развития хозяйственной структуры, наличия достаточного уровня денежных средств для проведения указанного развития и сохранения высокой платежеспособности предприятия.

25. Финансовая политика:

Это общая финансовая идеология, которой придерживается предприятие для достижения избранной экономической цели. Она разрабатывается в момент создания организации, но может подвергаться коррективам в период функционирования организации. Критерии финансовой политики: 1. Обеспечение фин. самостоятельности (отношение собственного капитала к привлеченному; состав владельцев) 2. Обеспечение результативности финансовой деятельности. (уровень дивидендов; доля прибыли направленная на развитие; доходность собственного капитала; 3. Тип организации (холдинг; фин. группа; юридическое лицо) 4. Место положение организации (географическое, налоговое) 5. Система информационного обеспечения (система сбора и обработки управленческой инструкции; (система сбора и обработки информации из внешней среды).

26 Финансовая стратегия:

это набор методов с помощью которых финансовая политика будет реализовываться предприятием на практике. Общая стратегия состоит из технической и финансовой стратегии. Финансовая стратегия состоит из трех элементов 1. стратегический анализ (анализ изменения внешней среды; анализ определения руководства, акционеров, персонала; анализ потенциальных возможностей организации и т.д.) 2. стратегия выбора (формирования альтернативных стратегий развития; оценку этих альтернативных вариантов включающих выбор критерия; выбор из нескольких альтернативных вариантов одного основного ) 3. реализация стратегии ( составление календарного плана; формирование непрогнозных балансов организации; управление издержками…)

27 Финансовая тактика:

это набор конкретных практических мер, способов и принципов реализации избранной финансовой стратегии. финансовой тактика разрабатывается на короткий срок и представляет собой совокупность обоснованных решений для достижения намеченных целей в текущем периоде.

Цели фин тактики 1 мобилизация фин ресурсов 2 стимулирование эффективности их использования 3 достижение прозрачности финансово экономического состояния)

Задачи фин тактики 1 разработка мероприятий в случае неустойчивого кризисного фин состояния, 2 регулирование экономических и соц процессов в орган 3 разработка взаимосвязи фин политики с кредитной и ценовой

С практической точки зрения система управления финансами представляет собой финансовый механизм построенный на методологических основах в виде фин политики и тактики

28 Финансовый механизм:

это система действия фин рычагов выражающаяся в организации планирования и использования фин ресурсов. Фин мех состоит из 4 осн элементов: 1Финансовые методы (инвестирование, налогооблажение, материальное стимулирование и ответственность, лизинг..) 2 Фин рычаги это показатели кот исполз в тех или иных фин методах (амортизация, арендная плата, дивиденты, цена скидки с цены…) 3 Правовое обеспечение (законы, указы през-та, прав-ва,уставы хоз субъектов 4. Информационной обеспечение (инструкции, нормативы, нормы, методологические указания …)

29. Финансовое планирование.

Финансовое планирование – планирование всех доходов и направлений расходов денежных средств для обеспечения развития организации.

Цели:

1) Установление соответствия между наличием финансовых ресурсов и потребностях в них.

2) Выбор эффективных источников формирования финансовых ресурсов.

3) Выбор выгодных вариантов их использования.

Конечная цель:

Необходимость установления пропорции между финансовыми и материальными ресурсами.

В связи с этим нужно определить пути эффективного вложения капитала, оценить степень рационального его использования, выявить внутрихозяйственные резервы увеличения прибыли за счет экономного использования денежных средств и установление рациональных финансовых отношений с бюджетом, банками и контрагентами. Важно также соблюсти интересы акционеров и других инвесторов. И как следствие всего финансовое планирование выполняет контрольную функцию по изучению финансового состояния предприятия, его платеже- и кредитоспособностью.

Преимущества финансового планирования состоят в том, что оно:

- воплощает стратегические цели в форму конкретных финансовых показателей;

- обеспечивает финансовыми ресурсами, заложенными в производственном плане экономические пропорции развития;

- предоставляет возможность определения жизнеспособности проекта предприятия в условиях реальной рыночной конкуренции;

- служит очень важным инструментом получения финансовой поддержки от внешних инвесторов.

Недостатки планирования:

• невозможность отразить в плане все многообразие жизненных условий, особенно в сложно организованных схемах;

• стабильность принятого решения, что может обернуться убытком при динамичных обстоятельствах бизнеса;

• необходимость ресурсов (времени и средств) для разработки плана.

Планирование помогает предотвращать ошибочные действия в области финансов, а также уменьшает число неиспользованных возможностей.

30. Направления финансового планирования.

1. прогрессивная (снизу вверх) при этом планировании осущ-ся от низших уровней иерархии организации организ. к высшим

2. ретроградное (сверху вних) При этом руководство составляет фин план и доводит его до подразделений. 3 Круговой метод синтез ретроградного и прогрессивного метода.

31. Методы финансового планирования.

Нормативный метод

Н основе заранее установленных норм и технико-экономических нормативов рассчитывается потребность в финансовых ресурсах и их источниках. Такими нормативами являются: ставки налогов, тарифы, нормы амортизационных отчислений, нормативы потребности в оборотных средствах.

Сстема норм и нормативов, включающая в себя: федеральные нормативы, нормативы субъектов Федерации, местные нормативы, нормативы хозяйствующего субъекта

Нормативный метод считается самым простым. Зная норматив и объемный показатель, можно рассчитать плановый показатель.

Расчетно-аналитический метод

На основе анализа достигнутой величины финансового показателя, принимаемого за базу, и индексов его изменения в плановом периоде рассчитывается плановая величина этого показателя.

Данный метод применяется в тех случаях, когда отсутствуют технико-экономические нормативы, а связь между показателями может быть установлена косвенно, на основе анализа их динамики. В основе этого метода лежит экспертная оценка.

Расчетно-аналитический метод используется при планировании суммы прибыли и доходов, определении величины направления прибыли на развитие, потребление и выплату дивидендов. В силу зависимости прибыли от себестоимости прогнозируется величина себестоимости, ожидаемая инфляция и ее влияние на себестоимость.

Балансовый метод

Его сущность проявляется в том, что путем построения балансов достигается увязка имеющихся в наличии финансовых ресурсов и фактической потребности в них.

Потратить можно столько, сколько есть в наличии. Соответственно расходы не могут превышать того, сколько у нас есть, доходы, если не расходуются сразу, резервируются на будущие периоды.

Балансовый метод применяется прежде всего при планировании распределения прибыли и других финансовых ресурсов, планировании потребности поступлений средств в финансовые фонды – фонд накопления, фонд потребления и другие.

Метод оптимизации плановых решений.

Разработка нескольких вариантов плановых расчетов, с тем чтобы выбрать из них наиболее оптимальный. При этом могут применяться разные критерии выбора: min приведенных затрат; max приведенной прибыли; min вложений капитала при наибольшей эффективности результата; min времени оборотного капитала, т. е. ускорение оборачиваемости оборотных средств; min финансовых потерь (финансового или валютного риска).

Критерии и методы финансового планирования зависят от целей деятельности организации.

Экономико-математическое моделирование

Метод позволяет найти количественное выражение взаимосвязей показателей с факторами, их определяющими.

Экономико-математическая модель – математическое представление, т. е. в виде уравнений, неравенств, таблиц, графиков экономического процесса, который характеризуется совокупностью факторов.

Этапы построения модели:

– сбор отчетных данных за предшествующий период;

– анализ данных с тем, чтобы подобрать математическое выражение зависимости;

– построение модели расчетного показателя. Оценка расчетных показателей;

– проведение расчетов и разработка вариантов;

– анализ и экспертная оценка полученных вариантов.

Индексный метод

Сущность метода заключается в определении удельного веса расходов в общем объеме поступлений. Использование индексного метода позволяет в процессе реализации финансового плана минимизировать риск потери платежеспособности.

В зависимости от размера денежных поступлений на основе утвержденных весов определяется лимит расходов по каждой статье на определенную дату. В этом случае контролируются не абсолютные цифры, а структура расходов, что гарантирует безубыточную деятельность и позволяет наиболее рационально использовать финансовые ресурсы.

32. Понятие организация финансовой деятельности.

Организация финансовой деятельности важнейшая форма проявления ф о

Денежные отношения (фо) не могут быть застывшими иметь постоянные формы проявления . Изменения этих отношений и есть организация финансовой деятельности финансовой деятельности орг. вкл. в себя цель ср-ва , результат управления финансовой деятельности организация финансовой деятельности позволяет так построить процесс управления финансами что бы с данными ресурсами достигался макс эффект в каждый текущий момент времени

33. Амортизация основных фондов: понятие, методы исчисления. Амортизационная политика организации.

Под амортизацией понимается процесс перенесения стоимости основных фондов на создаваемую продукцию. Осуществляется этот процесс путем включения части стоимости основных фондов в себестоимость произведенной продукции (работы). После реализации продукции предприятие получает эту сумму средств, которую использует в дальнейшем для приобретения или строительства новых основных фондов. Расчет амортизационных отчислений на предприятии необходим для вычисления подлежащей налогообложению прибыли, для расчета собственных средств при модернизации и расширении производства, для определения балансовой стоимости имущества.

при линейном методе сумма амортизации в отношении объекта амортизируемого имущества определяется исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования данного объекта.

- при нелинейном методе амортизация начисляется на остаточную стоимость основного средства. Порядок расчета амортизации меняется после того, как остаточная стоимость основного средства составит 20% от его первоначальной стоимости. В этом случае остаточная стоимость амортизируемого имущества в целях начисления амортизации фиксируется как базовая стоимость, для дальнейшего определения амортизационных отчислений. Поэтому, чтобы определить ежемесячную сумму отчислений, базовую стоимость делят на количество месяцев, оставшихся до конца срока использования данного объекта основного средства.

В отношении основных средств налогоплательщики могут применять к основной норме амортизационных отчислений специальные повышающие и понижающие коэффициенты, предусмотренные НК РФ.

Начисление амортизации по нормам ниже установленных пунктом 10 статьи 259 НК РФ допускается по решению руководителя организации – налогоплательщика. Решение о том, будет ли организация применять понижающие коэффициенты при расчете норм амортизации, должно быть закреплено в учетной политике организации.

Амортизационная политика организации заключается, в основном, в выборе скорости переноса стоимости основных средств на себестоимость продукции и одновременно скорости накопления фондов для их замены.

34. Нематериальные активы: понятие, роль, источники финансирования и амортизация.

К нематериальным активам используемым в течении длительного периода времени (свыше одного года) в хозяйственной деятельности и приносящим доход, относят права, возникающие; - из авторских и иных договоров на произведение наук, литературы, искусства и объекта смежных прав, на программы ЭВМ, базы данных и др. – из патентов на изобретение, промышленные образцы, селекционные достижения, из свидетельства на полезные модели, товарные знаки, и знаки обслуживания и лицинзионных договоров на их использования; - из прав на ноу-хау. Кроме того к немат акт относятся права пользования земельными участками, природными ресурсами. Немат активы в процессе использования изнашиваются и их стоимость погашается путем начисления износа и списания на издержкипроизводства в течении нормативного срока их полезного использования по нормам амортизации.

Определение ежемесячной суммы амортизационных отчислений по нематериальному активу производится одним из следующих способов:

линейный способ;

способ уменьшаемого остатка;

способ списания стоимости пропорционально объему продукции (работ).

Выбор способа определения амортизации нематериального актива производится организацией исходя из расчета ожидаемого поступления будущих экономических выгод от использования актива, включая финансовый результат от возможной продажи данного актива. В том случае, когда расчет ожидаемого поступления будущих экономических выгод от использования нематериального актива не является надежным, размер амортизационных отчислений по такому активу определяется линейным способом.

35. Определение, виды АО их критерии.

АО – это коммерческая орг-ия, уставной капитал кот. раздел. на опред. число акций, удостоверяющие обязат. права участников общ-ва по отношению к общ-ву.

Черты:

1. Ком. орг-я имеет целью получ. ком. прибыли

2. УК разделен на опред. число акций

ОАО и ЗАО.

ОАО

- число акционеров неогранич

- может осущ. закрытая и открытая подписка

- УК 1000 МРОТ

ЗАО

– акции распред среди огранич. числа лиц

– только закрытая подписка

- кол-во акционеров д.б. не < 50

- УК 1000 МРОТ

36. Органы управления АО.

1. Общее собрание акционеров. Обязано провод-ся не ранне 2 и не позднее 6 месяцев по окончюфин. года. Решение принимает тот, кто владеет контрольным пакетом акции. На нем принимаются годовые отчеты, решение о выплате дивидендов. Может понизить див, а повыш. только совет директоров.

2. Совет директоров – осущ. общее руководство деятельностью об-ва

В его компетенции приоритетное направление д-ти общ, созыв годового и внеочердного собрания акционеров, рекомендации п размеру дивидендов на акции и их выплата. Принцип единогласия.

3. Исполнительный орган о об-ва. Либо коллегиальный (управление, дирекция), либо единоличный (во главе ген. дир.) Действует без доверенности от лица АО. Собственники отлучены от управления капиталом

37. Органы контроля за деятельностью АО.

Контроль за финансово-хозяйственной деятельностью Общества осуществляет ревизионная комиссия. Члены ревизионной комиссии избираются сроком на 2 года на Общем собрании акционеров. Члены ревизионной комиссии не могут быть членами Совета директоров, а также занимать другие должности в органах управления Общества. Ревизор – принимает меры. Выплата див-ов м. осусущ. по истечении 1 кв, полугодия, 9 мес., года

Аудитор – исправляет ошибки

41. Крупные сделки и сделки с заинтересованностью в АО

1. Если крупная сделка связ. с 50% баланса ст-ти активов, то необход собрание акционеров, если от 20 – 30 % то необходим Совет директоров

Общее собрание считается законным, если на нем присутствуют более 50 % акционеров.

2. Сумма (займ, поручительство) с заинтересованностью афелированных лиц, кот. Влад. более 20 % укций общ-ва, должна получать одобрение 2% балансовой ст-ти активов (обыкновенных акций)

42. Оборотные активы: понятия, состав, источники формирования:

В состав Оборт ср входят: - производственные запасы, незавершенное производство, расходы связанные с ближайшей и перспективной подготовкой производства новых видов продукции и их освоением, прочие оборотные фонды в виде незавершенного производства подсобнах хозяйств предприятия. Стуктура об ф соотношение между перечисленными четырьмя элементами зависит от отрослевой пренадлежности предприятия. В состав фонда обращения вкл: - готовая продукция на складе, продук наход в пути к потребителю, денежн сред на счетах в банках, в аккредитивах, ценных бумагах; ден ср в кассе предприятия; дебит и кредит задолж

43. Понятие унитарности

Унитарность хар-ся:

1) Создание юр. лица путем выделения собственником опр. имущ. массы, а не объед. собственности неск. лиц.

2) Сохранение права собств-ти за учредителем

3) закрепление имущ-ва за юр. лицом на огранич. вещном праве (хоз. вед. или опер. управлении)

4) неднлимость им-ва

5) отсутствие членства

6) единоличными органами управления

7) отсутствием права создания др. орг-ций

44 Виды унитарных предприятий

Унит. пред-е – это ком. орг-я, не надел. правом собств. на закрепленное за собственниками им-во.

Бывают на основе хоз. ведения и опреативного управления.

4 вида : 1.фед соб., 2.соб. субъетов федер.3.муниц. обр-я

Отличия:

1)УП распоряж. движ. им-ом на праве хоз вед. самостоятельно. Недвижимым им-вом оно не может расп. без согл. собственника. Движ. и недвиж. им-вом УП расоряж. толдько в пред., не мешающих его воз-ти осущ. д-ть, опред. уставом

2)Казенное пре-я (опер. упр.) расоряж. всем им-ом только с согласия учредителя.

3) Руководитель выбирается на конкурсной основе учредителем, отчитывается каждый квартал.

45 Причины создания унитарных предприятий

хоз

1) пр иниобходимости исп. имущ-ва, приватиз. к-рого запрещена

2) пр инеобх. осущ. д-ти п произ-ву товаров, реализуемых по установ. гос-вом ценам в целях решения соц. задач

3) если значит. часть производ. продукции предназначена д/унит препр.

4)при осущ научной д-ти в отраслях, связ с обеспеч. безопасности

5) при необход. пр-ва отд. видов прод-ции, изъятой из оборота или огранич. работоспособ.

опер.вед.: п.1, п.2, п.5

1)если значит. часть производ. продукции предназначена д/учред.

2)при необх. раз-ки и производства отд-х видов продукции, обеспеч. безопасность РФ

5) при необх. осущ. видов д-ти , дотируемых и убыточных произ-в

при необх. осущ. д-ти искл. д/казенных пред-й.

46 Основные средства: структура, источники финансирования, показатели эффективности использования

К основным средствам относится часть имущества испрользуемая в качестве средств труда при производстве продукции, выполнении работ или оказания услуг, либо для управления организацией в течении периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев. Показатели использования: 1 натуральные технико-экономические (коэфициэнт сменности оборудования; показатели степени вовлечения наличного оборудования в производства; показатель интенсивного (по мощности) и экстенсивного (по времени) использования оборудования. 2 показатели характеризующие степень использования производственных мощностей и производственных площадей. 3 стоимостные показатели использования основных фондов. Основные средства в процессе использования изнашиваются и их стоимость погашается путем начисления износа и списания на издержки производства в течении нормативного срока их полезного использования по нормам амортизации.. Основные ср подразделяются на активные и писсивные.

47 Критерии малого бизнеса

1) Удельный вес др. хоз. субъектов в УК предприятия

1.1) Доля участия РФ, общ-в и религ. объед, благотв. и иных фондов не должна превышать 25 %

1.2) Доля, принадлеж. юр. лицам, не явл. субъектами малого предпринимательства не должна превышать 25 %

2. Максим. численность работ. на предприятии от 30 чел. (торговля) до 100 (транспорт)

48. Упрощенная система налогообложения

Одна из форм поддержки малого бизнеса

Вкл. все 4 налога = 1, НДС – за ввоз товара на террит. РФ

Условия перехода:

- Оборот (доход налогоплательщика) 15 млн. руб

- Ост. ст-ть и немат. акт. > 100 млн. руб

при 15 млн. kоэф. годовой (дефлятор) = 1,132

Две ставки:

-на доход – 6 %

- доход-расход – 15 %

49 Вмененный доход как объект налогообложение

1) Действует в отношении др. видов д-ти (16 видов)

- оказание бытовых услуг

- ветер. услуги

- по врем. размещению и проживанию

Вмененный д. – это потенц. возможный д. налогоплательщика единого налога. Он опред-ся произведением показателя, характ. тот или иной вид д-ти. Базовая доходность – это усл. месячная дох-ть на ту или иную ед. физ. показателя. Самая большая 12 тыс.руб. на одного работника.

k1 – учит. совок. особенностей ведения пред. д-ти по террит.(учит. кадастровую ст-ть земли по федер. уровням)

k2 – ассортимент сезонности, время работы и пр. факторы (0.005-1, муницип. образования его устанавливают)

k3 – учит. индекс изменения потреб. цен (дефлятор, индекс роста цен, опред. по федер. уровням)

50. Критерии банкротства

1) Если юр. лицо не исполняет денежные обяз-ва в течении 3-х месяцев в объеме не меньше 100000 руб., то он явл. должником

Факт признания несостоятельности осущ. арбитраж. суд

2) Граждане – 3 мес. и не менее 100000 руб., превышение суммы обязательств над статьей его имущ-ва

Конкурсный кредитор (инициатор начала процедуры банкротства) и уполномоч. орган в лице налогового органа или таможня, может обратиться сам должник.

51 Этапы процедуры банкротства:

1) Наблюдение. Временный управляющий. Наблюдать, чтобы активы не были выведены из оборота. Надо ликвидировать долг

2) Финансовое оздоровление. Администр. управляющий. Ограничение руководство должника. Вторая подпись. Создан план оздоровления.

3) Внешнее управление. Внеш. управляющий Проводится более жесткий план фин. оздоровления

4) Конкурсное производство. Распродажа им-ва, погашение долгов в опред. последовательности. Признание банкротом и его ликвид. из реестра.

5) Мировое5 соглашение.Либо дать еще займ, либо договориться о владении или управлении