Пояснительная записка к годовой бухгалтерской отчетности

| Вид материала | Пояснительная записка |

- Пояснительная записка к годовой бухгалтерской отчётности Общие сведения, 288.32kb.

- "Финансовая газета. Региональный выпуск", n 12, 2004 пояснительная записка к бухгалтерской, 90.62kb.

- Пояснительная записка к бухгалтерской отчетности, 948.83kb.

- Пояснительная записка к годовой бухгалтерской отчетности за 2010 г. Оао «Сибнефть Ярославнефтепродукт», 1145.76kb.

- Пояснительная записка к годовой бухгалтерской отчетности за 2010 г. Оао «Газпромнефть-Урал», 867.21kb.

- Пояснительная записка к бухгалтерской отчетности за 2010 год (тыс руб.) Пояснительная, 938.86kb.

- Пояснительная записка к бухгалтерской отчетности за 2008 год по ОАО «1-ая петербургская, 1850.63kb.

- Пояснительная записка к годовой бухгалтерской отчётности за 2010 год, 514.22kb.

- Пояснительная записка к годовой бухгалтерской отчетности Открытого акционерного общества, 198.08kb.

- Пояснительная записка к годовой бухгалтерской отчетности открытого акционерного общества, 1308.54kb.

3. Раскрытие существенной информации, содержащейся в бухгалтерской отчетности

3.1. Раскрытие информации по сегментам

Основными видами хозяйственной деятельности Общества являются проектно-изыскательские работы в области электроэнергетики;

- проектно-изыскательские работы - 88,06 % от выручки;

- услуги промышленного характера - 10,61 % от выручки;

- прочие доходы - 1,33 % от выручки;

| Статьи доходов в разрезе видов основной деятельности | Выручка в т.ч. НДС, НСО тыс. руб. | Выручка без НДС, НСО тыс. руб. | Процент от общей выручки за 2009 год, % |

| Доходы от основной деятельности, в т.ч. | 2 438 695 | 2 075 968 | 98,67 |

| Проектно-изыскательские работы | 2 176 769 | 1 852 821 | 88,06 |

| Услуги промышленного характера | 261 926 | 223 147 | 10,61 |

| Доходы от прочей деятельности | 33 053 | 28 011 | 1,33 |

| ИТОГО | 2 471 748 | 2 103 979 | 100 |

Общество осуществляет свою деятельность на территории Российской Федерации и не выделяет отдельных географических сегментов, поскольку источники и характер рисков на всей территории Российской Федерации примерно одинаков.

3.2. Сопроводительная информация по статьям бухгалтерского баланса (форма 1)

Годовой бухгалтерский баланс составлен за период с 1 января по 31 декабря 2009 года (отчетный период). Данные бухгалтерского баланса на начало отчетного периода скорректированы на:

1. В соответствии с п. 23 ст. 2 ФЗ от 26.11.2008 № 224-ФЗ «О внесении изменения в часть первую, часть вторую НК РФ и отдельные законодательные акты РФ» и федеральным законом от 30.12.2008 № 305-ФЗ «О внесении изменения в статью 284 части второй НК РФ» с 01.01.2009г. изменена налоговая ставка налога на прибыль организаций.

2. С применением ПБУ 2/2008 (утв. Приказом Минфина РФ от 24.10.2008 N 116н),

а именно:

| Актив | Строка баланса | 31.12.2008 | 01.01.2009 | Сумма корректировки (+,-) |

| Отложенные налоговые активы | 145 | 841 | 34 605 | + 33 764 (-140 по п. 1, +33 904 по п. 2) |

| Итого раздел I | 190 | 120 801 | 154 565 | + 33 764 |

| Запасы | 210 | 251 300 | 81 779 | - 169 521 |

| В т.ч. Затраты в незавершенном производстве | 213 | 204 609 | 35 088 | - 169 521 (-169 521 по п. 2) |

| Дебиторская задолженность (платежи по которой ожидаются в течении 12 месяцев после отчетной даты) | 240 | 617 394 | 914 797 | + 297 403 (+ 297 403 по п. 2) |

| Итого раздел II | 290 | 1 001 228 | 1 129 110 | + 127 882 |

| БАЛАНС (сумма строк 190+290) | 300 | 1 122 029 | 1 283 675 | + 161 646 |

| Пассив | Строка баланса | 31.12.2008 | 01.01.2009 | Сумма корректировки (+,-) |

| Нераспределенная прибыль (не покрытый убыток) | 470 | 510 309 | 588 772 | + 78 463 (+ 36 по п. 1, +78 427 по п. 2) |

| Итого раздел III | 490 | 519 782 | 598 245 | + 78 463 |

| Отложенные налоговые обязательства | 515 | 1 061 | 54 395 | + 53 334 (-177 по п. 1, +53 511 по п. 2) |

| Итого раздел IV | 590 | 1 061 | 54 395 | + 53 334 |

| Кредиторская задолженность | 620 | 601 186 | 631 035 | +29 849 (+29 849 по п. 2) |

| В т.ч. Прочие кредиторы | 625 | 336 196 | 366 045 | +29 849 (+29 849 по п. 2) |

| Итого раздел V | 690 | 601 186 | 631 035 | + 29 849 |

| БАЛАНС (сумма строк 490+590+690) | 700 | 1 122 029 | 1 283 675 | + 161 646 |

Бухгалтерский учет Общества ведется согласно рабочему плану счетов, составленному на основе Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденного приказом Минфина России 31.10.2000 № 94н.

В бухгалтерском балансе взаимные требования и обязательства между подразделениями Общества не представлены.

Валюта баланса Общества на 31 декабря 2009 года составила 1 270 071 тыс. руб.

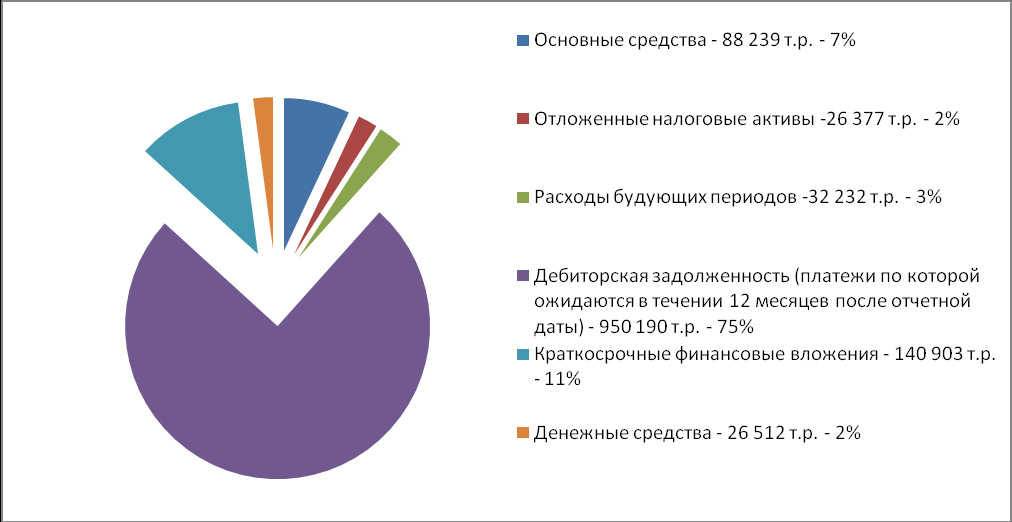

Структура активов бухгалтерского баланса выглядит следующим образом:

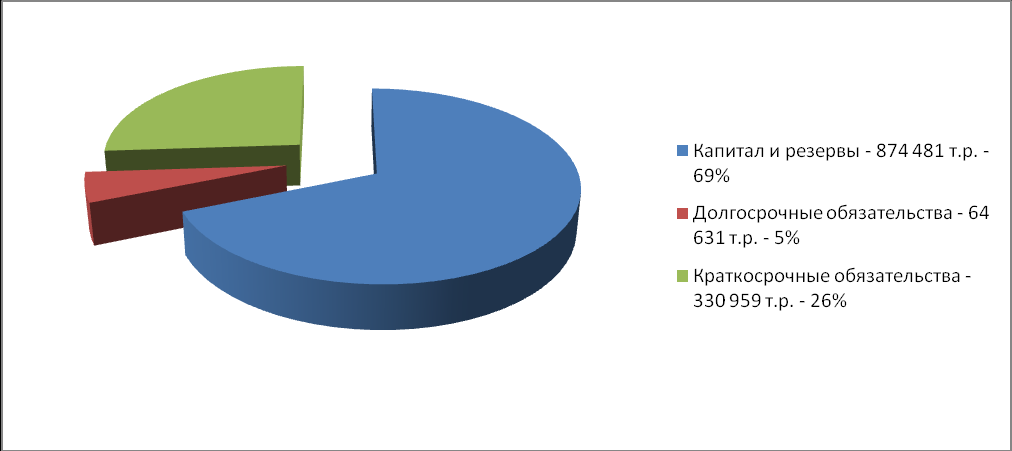

Структура пассивов бухгалтерского баланса представлена на диаграмме:

В бухгалтерском учете Общества на конец отчетного периода числятся следующие активы, стоимость которых выражена в иностранной валюте:

| № п/п | Наименование актива | Стоимость в иностранной валюте | Стоимость в тыс. руб. | |

| сумма | валюта | |||

| 1 | Денежные средства | 60,00 | доллар США | 2 |

| 2 | Дебиторская задолженность (платежи по которой ожидаются в течении 12 месяцев после отчетной даты) | 2500,00 | доллар США | 76 |

| | ИТОГО | 2 560,00 | доллар США | 78 |

| 1 | Денежные средства | 91 177,49 | евро | 4008 |

| 2 | Краткосрочные финансовые вложения | 355 000,00 | евро | 15 403 |

| 3 | Покупатели и заказчики | 2 231,52 | евро | 97 |

| 4 | Дебиторская задолженность (платежи по которой ожидаются в течении 12 месяцев после отчетной даты) | 457,52 | евро | 20 |

| ИТОГО | 448 866,53 | евро | 19 528 | |

В бухгалтерском учете Общества на конец отчетного периода числятся следующие обязательства, стоимость которых выражена в иностранной валюте:

| № п/п | Наименование обязательства | Стоимость в иностранной валюте | Стоимость в тыс. руб. | |

| сумма | валюта | |||

| 1 | Поставщики и подрядчики | 51,44 | евро | 2 |

| ИТОГО | 51,44 | евро | 2 | |

Курс иностранных валют на 31.12.2009 года составил:

доллар США 30,2442,

евро 43,3883.

Курс иностранных валют на 31.12.2008 года составлял:

доллар США 29,3804,

евро 41,4411.

Нематериальные активы

В бухгалтерском балансе Общества на 31 декабря 2009 года отражены следующие нематериальные активы:

| № п/п | Наименование нематериального актива | Первоначальная стоимость, тыс. руб. | Срок полезного использования, лет | Амортизация, тыс. руб. | Балансовая (остаточная) стоимость, тыс. руб. |

| 1 | Установка для смешения сыпучих материалов с жидкостями. Патент № ЕЕ 05076 Р200500029. Эстония | 60 | 2 г. 1 мес. | 29 | 31 |

| 2 | Способ определения состояния металла сгибов высокотемпературных трубопроводов, работающих в условиях ползучести, прогнозирование его остаточного ресурса и устройство для его осуществления. Патент № 2235317 | 4 | 17 л. 4 мес. | 1 | 3 |

| 3 | Способ сжигания пылевидного топлива. Патент № 2256122 | 11 | 17 л. 10 мес. | 3 | 8 |

| 4 | Свидетельство на товарный знак (знак обслуживания). Свидетельство № 306201 | 38 | 7 л. 8 мес. | 17 | 21 |

| 5 | Многоступенчатый уловитель. Патент на полезную модель № 87498 | 3 | 9 л. 6 мес. | - | 3 |

| 6 | Прочие НМА | 10 | | 6 | 4 |

| ИТОГО | 126 | | 56 | 70 | |

Основные средства

Стоимость основных средств в бухгалтерском балансе Общества на 31 декабря 2009 года составляет 88 239 тыс. руб., в том числе:

| № п/п | Группы основных средств | Первоначальная стоимость, тыс. руб. | Амортизация, тыс. руб. | Балансовая (остаточная) стоимость, тыс. руб. |

| 1 | Здания | 25 182 | 3 527 | 21 655 |

| 2 | Сооружения и передаточные устройства | 640 | 607 | 33 |

| 3 | Машины и оборудования | 215 402 | 169 475 | 45 927 |

| 4 | Транспортные средства | 41 886 | 29 213 | 12 673 |

| 5 | Производственный и хозяйственный инвентарь | 26 988 | 20 105 | 6 883 |

| 6 | Другие виды основных средств | 1 888 | 820 | 1 068 |

| ИТОГО по стр.120 | 311 986 | 223 747 | 88 239 | |

В 2009 году Общество получило в пользование по договору аренды основные средства стоимостью 220 тыс. руб. (в 2008 году 109 021 тыс. руб.)

Незавершенное строительство

Стоимость незавершенного строительства и вложений во внеоборотные активы в бухгалтерском балансе Общества на 31 декабря 2009 года составляет 790 тыс. руб., в том числе:

| № п/п | Объекты незавершенного строительства основных средств / вложения во внеоборотные активы | Стоимость, тыс. руб. |

| 1 | Овощехранилище (проектно-техническая документация | 67 |

| 2 | Охранно-пожарная сигнализация (Шефская, 2г Лит Д) | 40 |

| 3 | Реконструкция здания Литер Д Шефская, 2Г | 658 |

| 4 | Прочие | 25 |

| ИТОГО по стр.130 | 790 | |

Долгосрочные финансовые вложения

В составе долгосрочных финансовых вложений в бухгалтерском балансе Общества отражены финансовые вложения, по которым можно определить текущую рыночную стоимость, и финансовые вложения, по которым текущая рыночная стоимость не определяется:

| № п/п | Долгосрочные финансовые вложения | Стоимость на 31.12.2008, тыс. руб. | Стоимость на 31.12.2009, тыс. руб. |

| 1 | Долгосрочные финансовые вложения, по которым можно определить текущую рыночную стоимость (отражены по текущей рыночной стоимости) | - | - |

| ИТОГО | - | - | |

| 1 | Долгосрочные финансовые вложения, по которым текущая рыночная стоимость не определяется (отражены по стоимости приобретения) | 2 | 2 |

| ИТОГО | 2 | 2 | |

| ИТОГО по стр. 140 | 2 | 2 | |

Материально-производственные запасы

В бухгалтерском балансе Общества стоимость материалов, товаров , готовой продукции показана по фактической себестоимости (фактической стоимости приобретения / изготовления).

Бухгалтерский учет материально-производственных запасов ведется по группам.

На конец отчетного периода стоимость материалов по группам составила:

| № п/п | Группы материально-производственных запасов | Счет 10 «Материалы», тыс. руб. |

| 1 | Сырье и материалы | 420 |

| 2 | Топливо | 120 |

| 3 | Тара и тарные материалы | 23 |

| 4 | Запасные части | 434 |

| 5 | Инвентарь и хозяйственные принадлежности | 739 |

| 6 | Специальная оснастка и специальная одежда на складе | 188 |

| 7 | Специальная оснастка и специальная одежда в эксплуатации | 179 |

| 8 | Прочие материалы | 11 |

| ИТОГО по стр. 211 | 2 114 | |

На конец отчетного периода стоимость товаров и готовой продукции по группам составила:

| № п/п | Группы материально-производственных запасов | Счета 41 «Товары», 43 «Готовая продукция», тыс. руб. |

| 1 | Товары на складах | 314 |

| 2 | Готовая продукция | 322 |

| ИТОГО по стр. 213 | 636 | |

Незавершенное производство

В бухгалтерском балансе в составе незавершенного производства учитываются:

- выполненные и непринятые Заказчиками работы;

- продукция частичной готовности, не прошедшая всех стадий обработки (изготовления), предусмотренных технологическим процессом.

Незавершенное производство оценено по фактическим затратам, которые включают в себя:

- стоимость переданного на установку оборудования;

- стоимость материалов, отпущенных в строительство / в основную производственную деятельность по монтажу / ремонту / сервисному обслуживанию;

- расходы на оплату труда основных производственного персонала;

- ЕСН (в т.ч., расходы на обязательное пенсионное страхование, идущее на финансирование страховой и накопительной части трудовой пенсии) и НСПЗ, приходящийся на величину оплаты труда основного производственного персонала;

- стоимость работ субподрядных организаций.

На конец отчетного периода в составе незавершенного производства отражены:

| № п/п | Объекты незавершенного производства (договоры на выполнение работ) | Стоимость на 31.12.2008, тыс. руб. | Стоимость на 31.12.2009, тыс. руб. |

| 1 | Незавершенное производство (затраты) по проектно-изыскательским работам | 35 088 | - |

| ИТОГО по стр. 213 | 35 088 | - | |

Расходы будущих периодов

В составе расходов будущих периодов в бухгалтерском балансе отражены следующие расходы, относящиеся к последующим отчетным периодам:

| № п/п | Наименование расходов будущих периодов | Сумма на 31.12.2008, тыс. руб. | Сумма на 31.12.2009, тыс. руб. |

| 1 | Расходы, связанные с участием в тендерных торгах | - | 198 |

| 2 | Программное обеспечение | 36 823 | 27 565 |

| 3 | Патенты и лицензии | 1 917 | 986 |

| 4 | РБП на оплату труда и налоги | 2 855 | 2 778 |

| 5 | Страхование | 1 763 | 610 |

| 6 | Прочие расходы будущих периодов | 355 | 95 |

| ИТОГО по стр. 215 | 43 713 | 32 232 | |

Дебиторская задолженность

Дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, составляет 2 006 тыс. руб. (строка 230 бухгалтерского баланса).

Дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, составляет 950 190 тыс. руб. (строка 240 бухгалтерского баланса), в том числе

- задолженность покупателей и заказчиков 538 680 тыс. руб. (строка 241 бухгалтерского баланса)

- непредъявленная к оплате начисленная выручка -360 853 тыс. руб.

- авансы выданные – 11 195 тыс. руб.

- прочая дебиторская задолженность – 39 462 тыс. руб.

В составе показателя строки 240 отражена непредъявленная к оплате начисленная выручка:

| Титул договора | Общая сумма понесенных расходов | Общая сумма признанных прибылей | Сумма выполненных работ, предъявленная Заказчику | Сумма за выполненные работы, не предъявленная Заказчику | Задолженность перед Заказчиком |

| Дт 90.2 Кт 20,96 | Дт 46 Кт 90.1.тех | Дт.62.1 Кт 90.1.1 без НДС или Дт 46 Кт 90.1.1 сторно | С-до Дт 46 стр.240 ББ (гр.3 – гр.5) | С-до Кт 46 стр.625 ББ ( гр.5 – гр.3) | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Р.д. для строительства эстакад ПГУ 410 СУГРЭС | 88 871 | 119 504 | 115 773 | 3 731 | - |

| «Реконструкция двухцепных ВЛ 110 кВ «Пермь - ТЭЦ-6» и «ТЭЦ-6 – ТЭЦ-9» | 6 858 | 13 957 | 8 475 | 5 482 | - |

| Надстройка 500 кВ на ПС Муравленковская | 41 023 | 106 205 | 92 529 | 13 676 | - |

| "ПС 220 кВ Соболи с заходами ВЛ 220 кВ и сооружением ВЛ 220 кВ Пермская ГРЭС - Соболи 1 и ВЛ 220 кВ Пермская ГРЭС - Соболи 2" 1 этап строительства "ПС 220 кВ Соболи с заходами ВЛ 220 кВ" | 53 812 | 96 970 | 56 196 | 40 774 | - |

| Строительство котельной для БКПРУ-4 ОАО "Уралкалий" (2 очередь ГТЭС) | 10 507 | 12 408 | 13 768 | - | 1 360 |

| Прочие | 1 354 831 | 2 009 828 | 1 754 323 | 297 190 | 41 685 |

| Итого: | 1 555 902 | 2 358 872 | 2 041 064 | 360 853 | 43 045 |

В составе показателя строки 241 отражена дебиторская задолженность:

| № п/п | Дебиторская задолженность покупателей и заказчиков, платежи по которой ожидаются в течение 12 месяцев после отчетной даты | Сумма на 31.12.2009, тыс. руб. |

| 1 | ЗАО Интертехэлектро | 107 970 |

| 2 | ОАО Ноябрьскэлектросетьстрой | 73 785 |

| 3 | ООО Русинжиниринг | 42 130 |

| 4 | ЗАО РОС поставка | 37 825 |

| 5 | ООО Электросетьстрой | 24 998 |

| 6 | ОАО Фортум | 16 992 |

| 7 | ОАО ФСК ЕЭС – МЭС Урала | 14 219 |

| 8 | ООО Инженерно-пректный центр Новой генерации | 14 094 |

| 9 | ОАО Инженерный центр энергетики Поволжья | 12 000 |

| 10 | Филиал ОАО МРСК Урала - Пермэнерго | 10 000 |

| 11 | Прочая дебиторы | 184 667 |

| ИТОГО по стр. 241 | 538 680 | |

Краткосрочные финансовые вложения

В составе краткосрочных финансовых вложений в бухгалтерском балансе Общества отражены финансовые вложения.

Резерв под обесценение финансовых вложений в бухгалтерском учете Общества не формируется. В связи с этим финансовые вложения отражены в бухгалтерском балансе без учета данного резерва.

| № п/п | Краткосрочные финансовые вложения | Сумма на 31.12.2008, тыс. руб. | Сумма на 31.12.2009, тыс. руб. |

| 1 | Денежные средства размещенные на депозитных счетах | 40 000 | 140 903 |

| 2 | Предоставленный займ | 50 000 | - |

| ИТОГО по стр.250 | 90 000 | 140 903 | |