Курс лекцій Курс лекцій "Макроекономіка" рекомендований для використання в навчальному процесі

| Вид материала | Курс лекцій |

- Курс лекцій з дисципліни «Релігієзнавство», 1281.68kb.

- Курс лекцій спеціальністю 0600101 „Правознавство, 1295.63kb.

- Курс лекцій Дніпропетровськ 2005 Культурологія. Курс лекцій. Електронна версія. Для, 2715.49kb.

- І.І. Мечникова І. В. Іванова, О.І. Бурденюк, С. П. Гвоздій Курс лекцій, 2533.82kb.

- Курс лекцій суми 2003 міністерство аграрної політики україни сумський національний, 959.02kb.

- Курс лекцій та вправи для студентів Рецензенти, 1823.57kb.

- Курс лекцій Для студентів освітньо-кваліфікаційного рівня "бакалавр" економічних спеціальностей, 3134.39kb.

- Курс лекцій з історії соціології київ 2005 Рекомендовано до друку Вченою радою, 3147.4kb.

- Курс лекцій (на основі книги: Етика (конспект лекцій). Автор-упорядник Широкова, 2120.86kb.

- Курс лекцій для студентів факультету економіки та менеджменту спеціальності 000014, 1569.39kb.

7.1. Зміст та функції фіскальної політики.

7.2. Дискреційна фіскальна політика.

7.3. Автоматична фіскальна політика.

7.4. Фіскальна політика і державний бюджет.

Рекомендована література

- Базилевич В.Д., Баластрик Л.О. Макроекономіка: Опорний конспект лекцій. - К.: Четверта хвиля, 1997. - с. 115-132.

- Долан Дж.Э. Макроэкономика. - М.: АОЗТ «Литера плюс», 1994. - с. 143-170.

- Мікроекономіка і макроекономіка. / Кол. авт. під ред. С. Будаговської. - Київ, Основи, 1998. - с. 305-315.

- Савченко А.Г., Пухтаєвич Г.О., Тітьонко О.М. Макроекономіка: Підручник. - Київ: Либідь, 1999. - с. 170-193.

- Савченко А.Г. Макроекономіка: Навч. метод. посібник для самост. вивч. дисц. - К.: КНЕУ. - 1999. - с. 62-72.

- Сакс Д. Джеффри, Ларрен Б. Филипс. Макроэкономика. Глобальный подход: Пер. с англ. - М.: Дело, 1996. - с. 254-325, 364-383, 405-412.

- Самюелсон Пол А., Нордгауз Вільям Д. Макроекономіка: Перекл. з англ. - Київ: Основи, 1995. - с.213-231, 387-412.

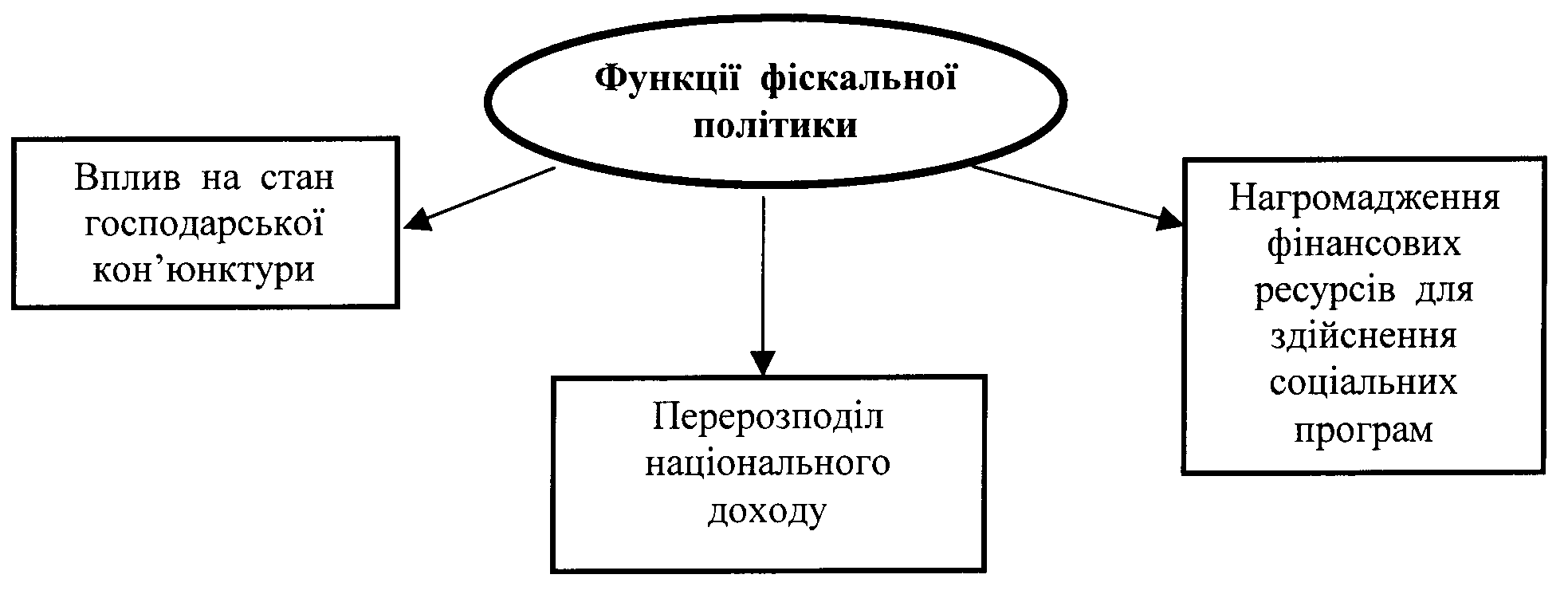

7.1. Зміст та функції фіскальної політики

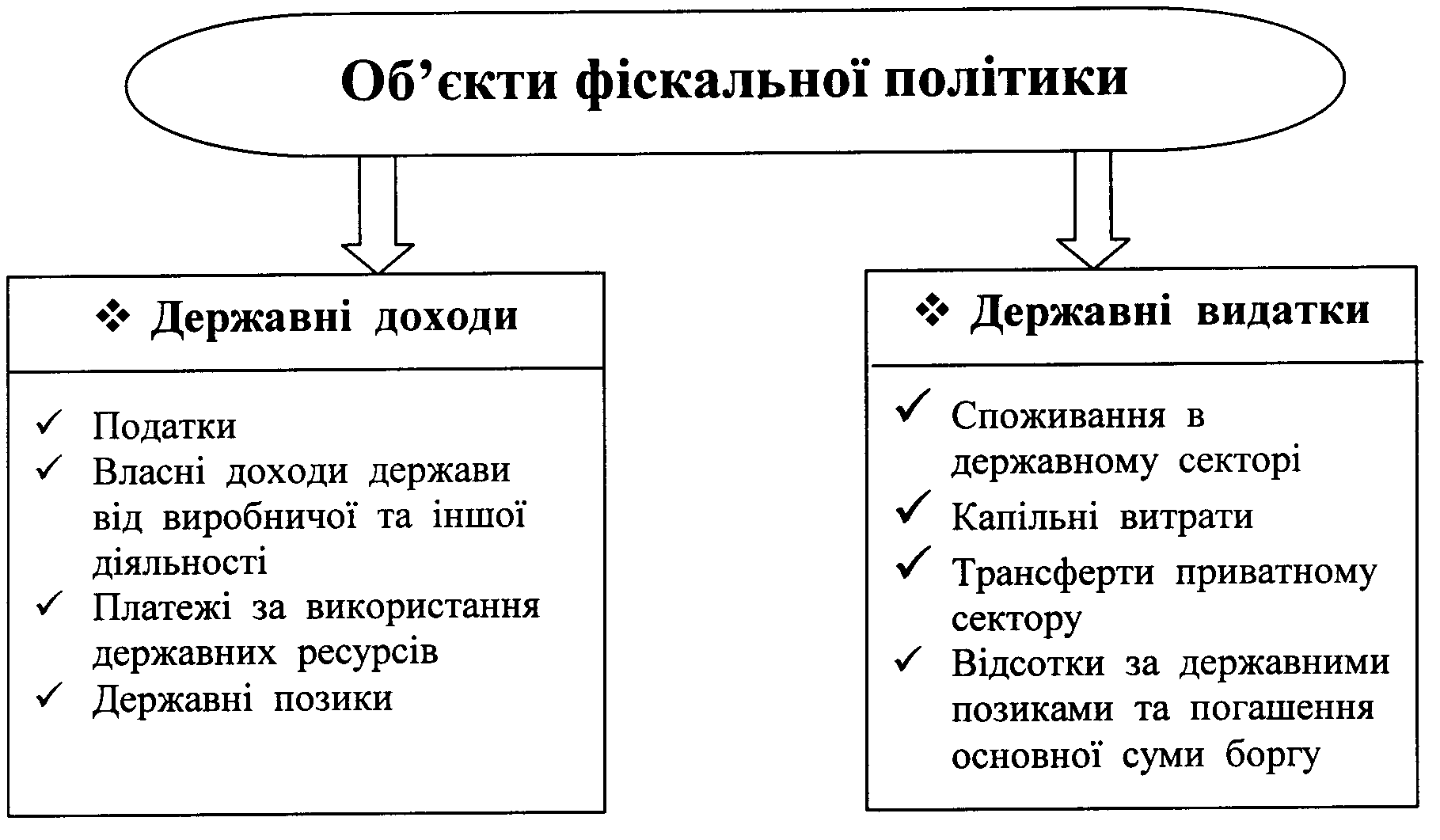

Фіскальна (бюджетно-податкова) політика - це су-купність заходів держави по регулюванню державних доходів і витрат.

Мета фіскальної політики - згладження коливань ділових циклів і стабілізація економіки через механізм цілеспрямованого впливу на державні доходи і видатки.

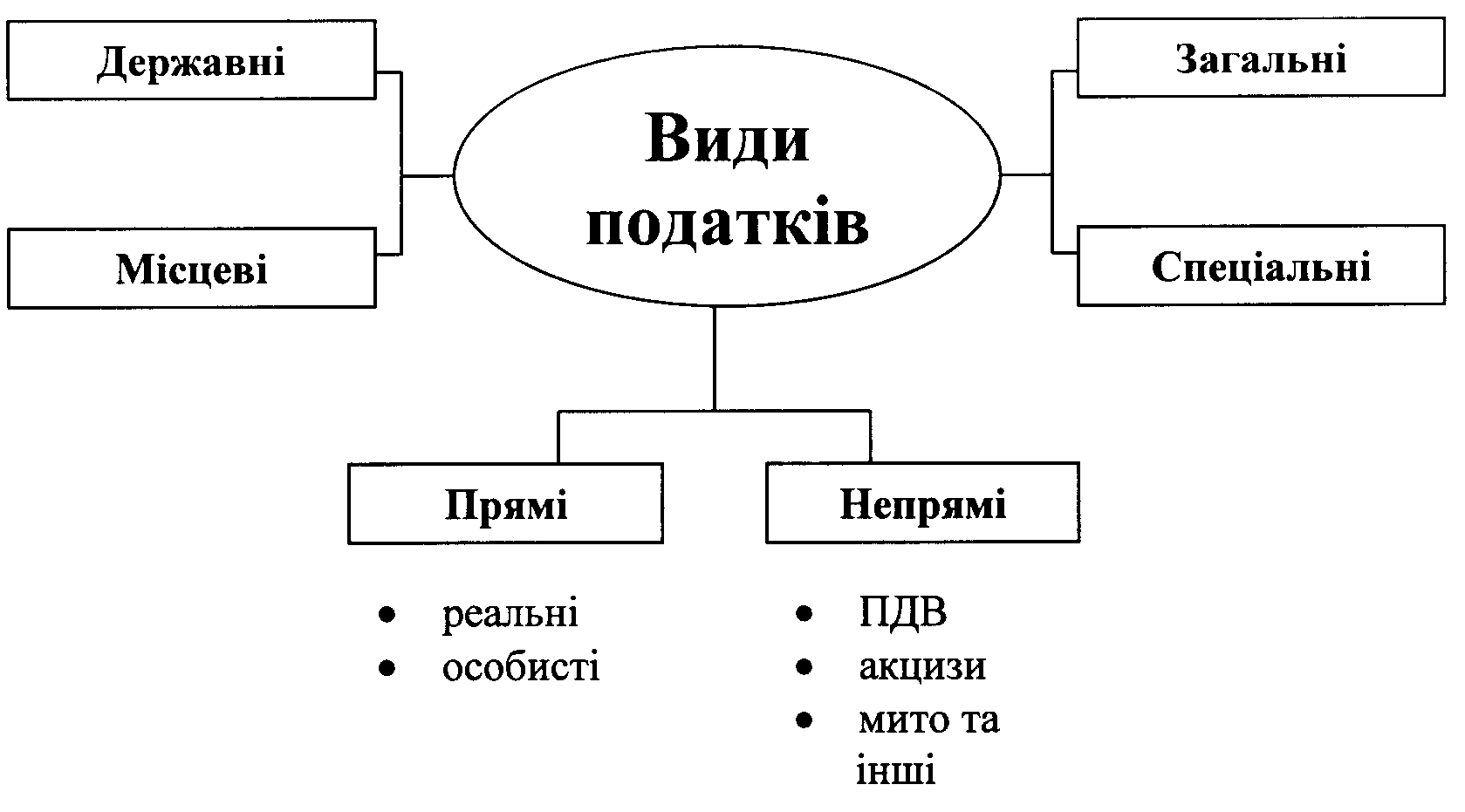

Податки як основне джерело доходів держави

Податки - це обов’язкові платежі, які вно-сять юридичні та фізичні особи для по-криття державних витрат.

Функції податків:

1. Фіскальна - централізація частини ВВП у бюджеті на загальносу-спільні потреби.

2. Розподільча - перерозподіл створеного ВВП між державою та юридичними і фізичними особами.

3. Регулююча - цілеспрямований вплив на економічну діяльність платників податків в залежності від загальнодержавних пріори-тетів.

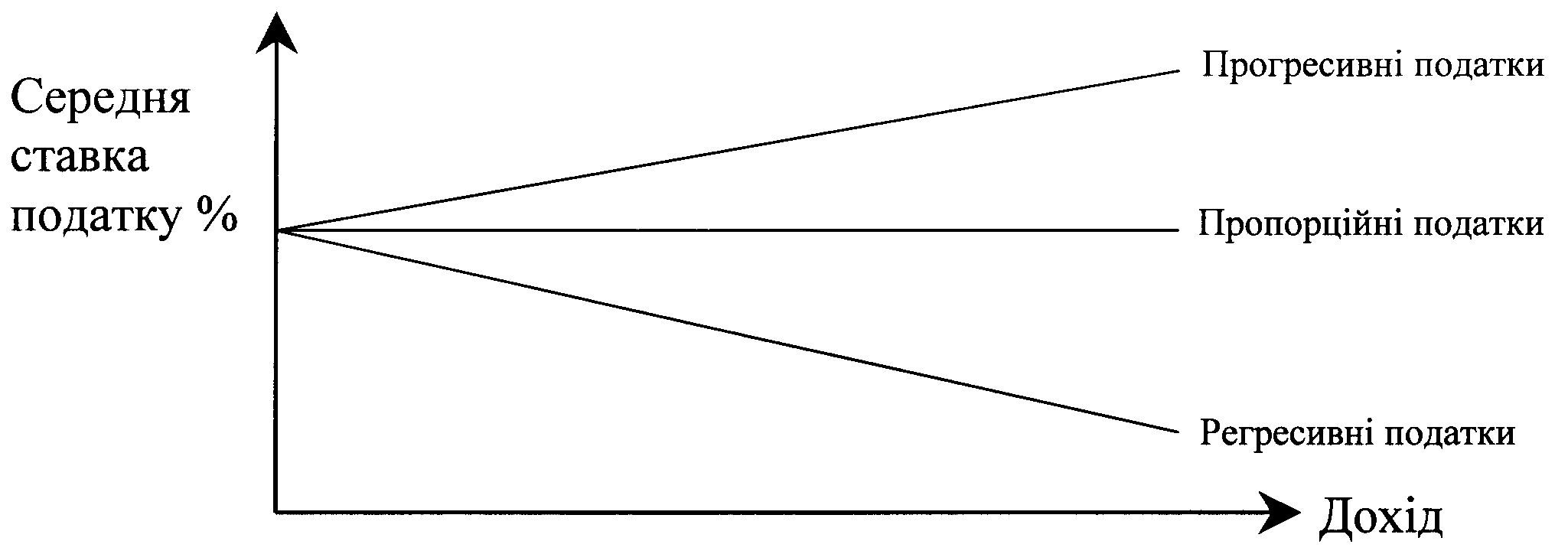

В залежності від того, як змінюється середня ставка податку при зростанні доходів, розрізняють три види податків (рис. 7.1):

Рис. 7.1. Залежність між ставкою податку і доходом

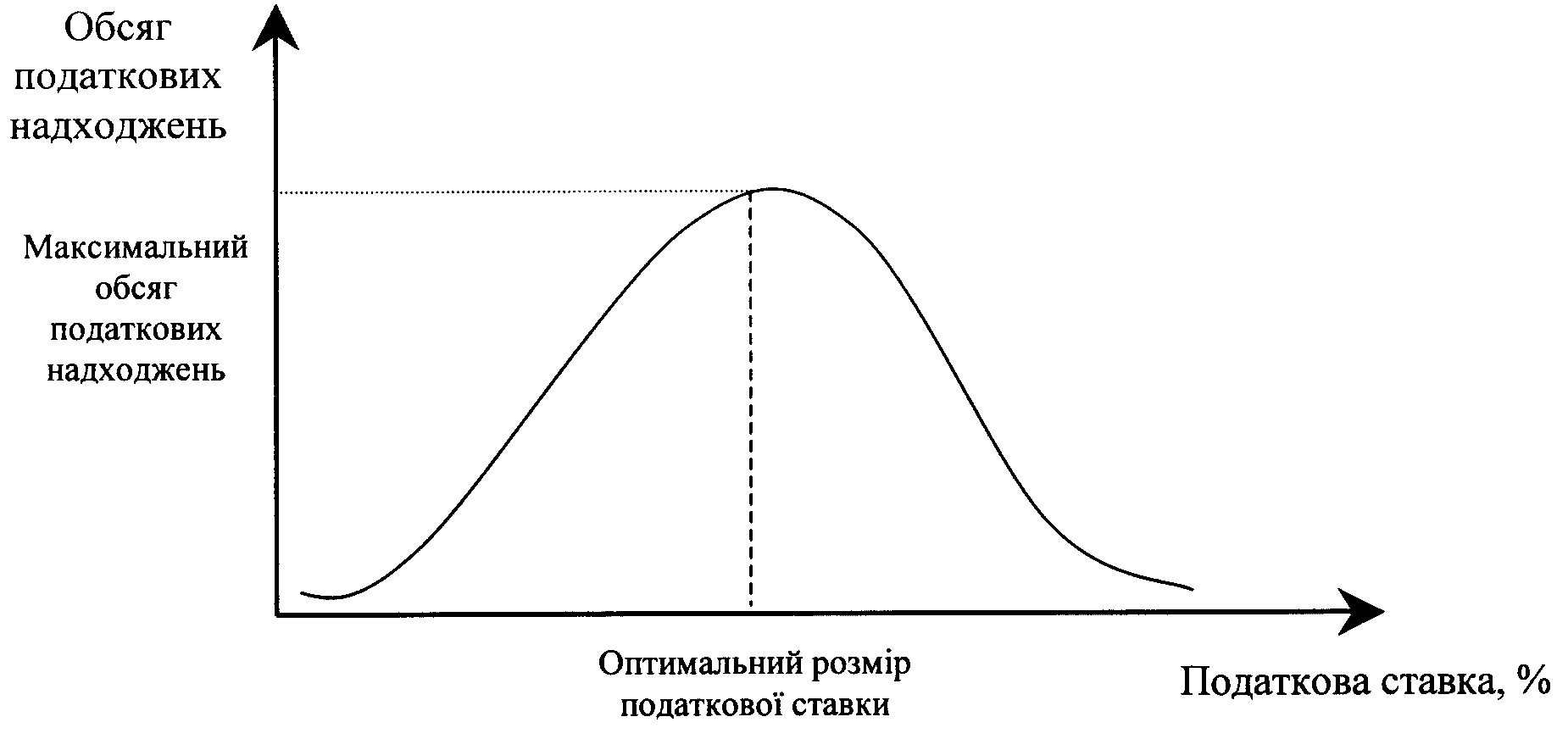

Взаємозв’язок між розміром податкової ставки та обсягом податко-вих надходжень ілюструє крива Лаффера (рис. 7.2):

Рис. 7.2. Крива Лаффера

7.2. Дискреційна фіскальна політика

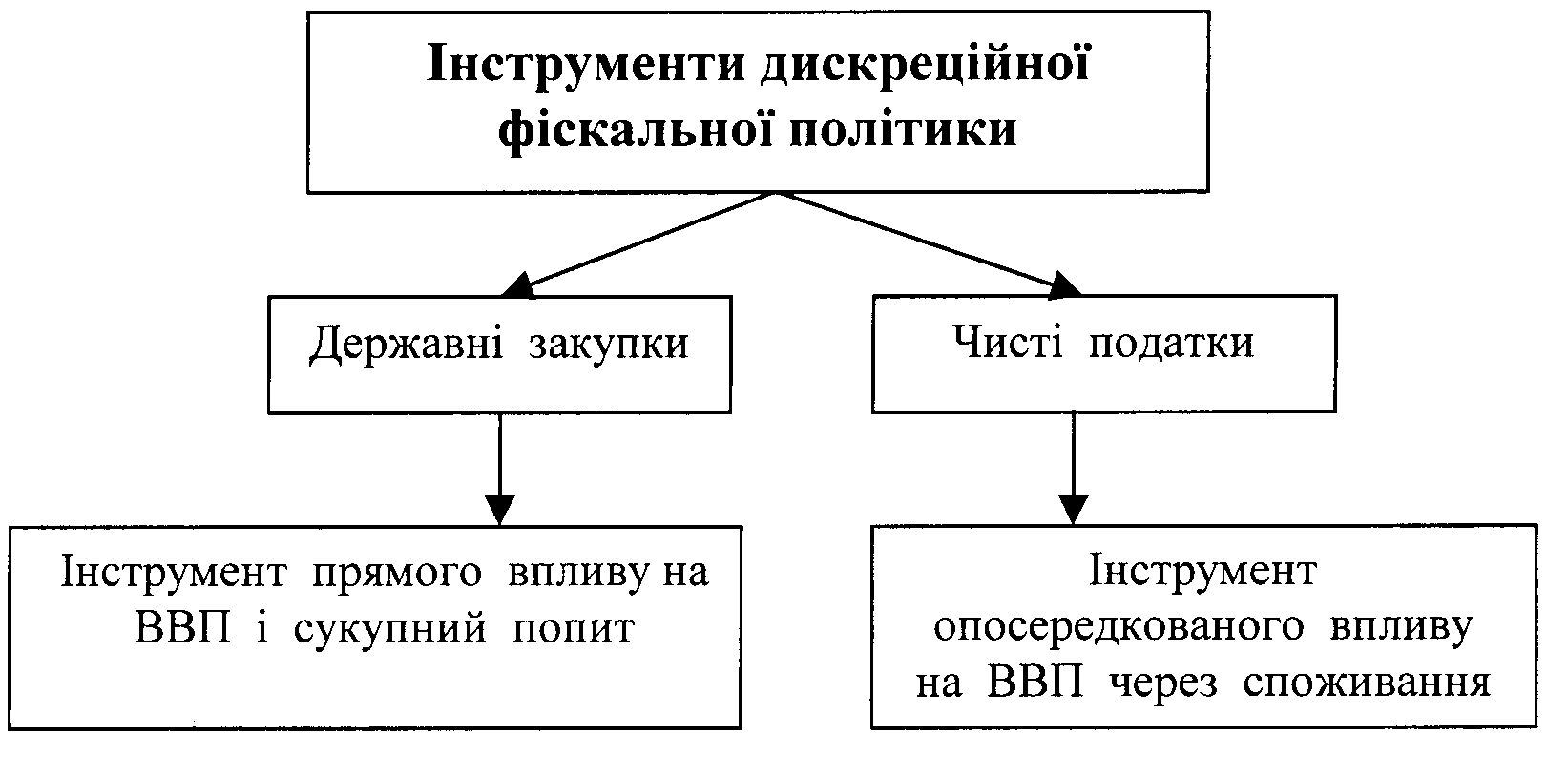

Дискреційна фіскальна політика - передбачає свідому маніпуля-цію державними доходами та витратами на підставі рішень парла-менту і уряду з метою цілеспрямованого впливу на обсяги вироб-ництва, рівень зайнятості, інфляцію тощо.

Збільшуючи державні витрати (державні закупки) в періоди еконо-мічного спаду, уряд сприяє зростанню попиту і обсягів ВВП.

Δ ВВП = Δ ДВ * Mв

де: Δ ВВП - приріст ВВП;

Δ ДВ - приріст державних витрат;

Mв - мультиплікатор витрат.

Зміна чистих податків за рахунок зміни податкових ставок і транс-фертів впливає на доходи населення і підприємств, а через них на сукупний попит і обсяг ВВП.

Δ ВВП = - Δ Т * Mn

де: Δ Т - зміна податкового навантаження;

Mn - податковий мультиплікатор.

Mn = Mв * ГСС

де: ГСС - гранична схильність до споживання.

Податковий мультиплікатор - показує, на скільки збільшуються (зменшуються) обсяги виробництва при зменшенні (збільшенні) ставки податків.

Мультиплікатор витрат - показує, на скільки збіль-шуються (зменшуються) доходи і ВВП при збільшен-ні державних витрат.

Під час інфляції уряд за рахунок скорочення державних видатків та підвищення податків намагається зменшити сукупний попит з ме-тою стримання росту цін.

- Рестриктивна дискреційна політика - направлена на скоро-чення сукупних витрат з метою зменшення попиту і рівня ін-фляції.

- Експансіоністська дискреційна політика - направлена на роз-ширення сукупних витрат за рахунок збільшення державних видатків та зменшення податків, що призводить до пожвавлен-ня ділової активності, але при цьому зростає дефіцит держав-ного бюджету.

7.3. Автоматична фіскальна політика

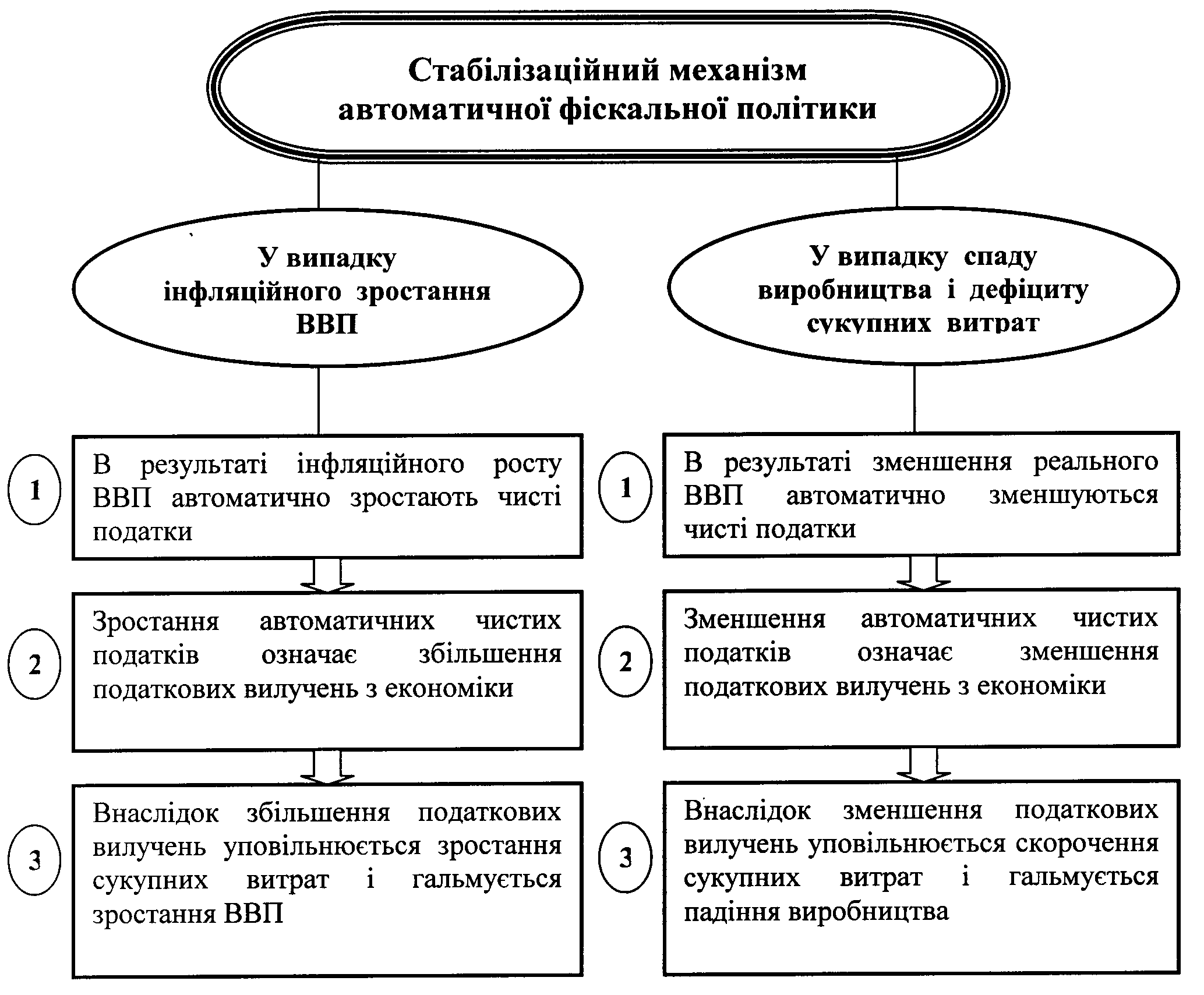

В економічному механізмі існують внутрішні стабілізатори, які в автоматичному режимі впливають на зміну обсягів податків, що надходять до бюджету, під час циклічних коливань економіки краї-ни. Це обумовлено тим, що між величиною податків і обсягами ви-робництва існує пряма залежність, а між трансфертними платежами і обсягами виробництва - навпаки, зворотна залежність.

Автоматична фіскальна політика - це система внутрішніх стабілізаторів, які в режимі саморегулю-вання без будь-яких спеціальних заходів реагують на зміни стану економіки і сприяють пом’якшенню її циклічних коливань.

Автоматичні чисті податки - це податки які автоматично, без дер-жавних рішень, змінюються в залежності від зміни ВВП.

До них відносяться:

- прибутковий податок з громадян;

- податок на прибуток підприємств;

- податок на додану вартість;

- акцизний збір;

- відрахування в різні фонди тощо.

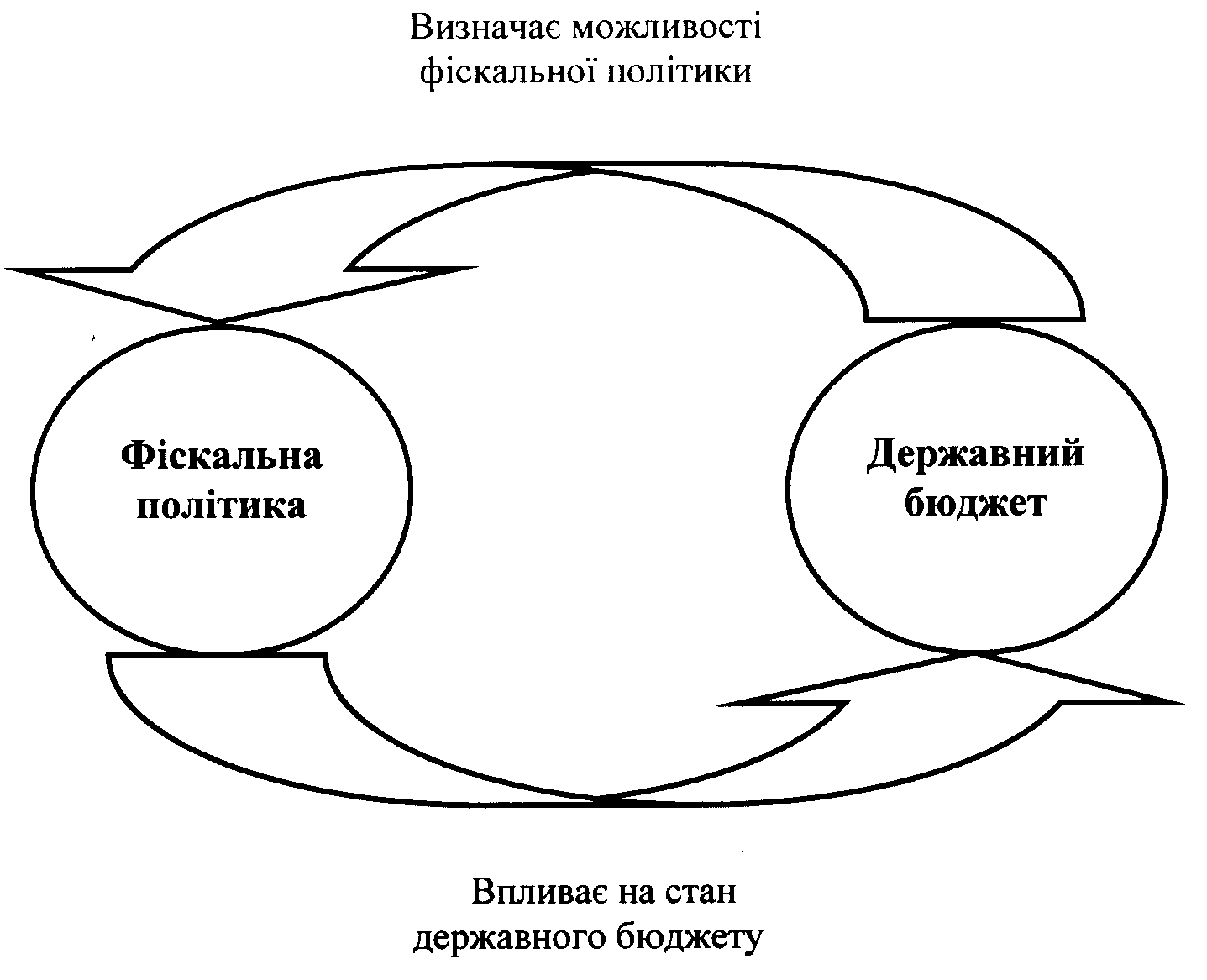

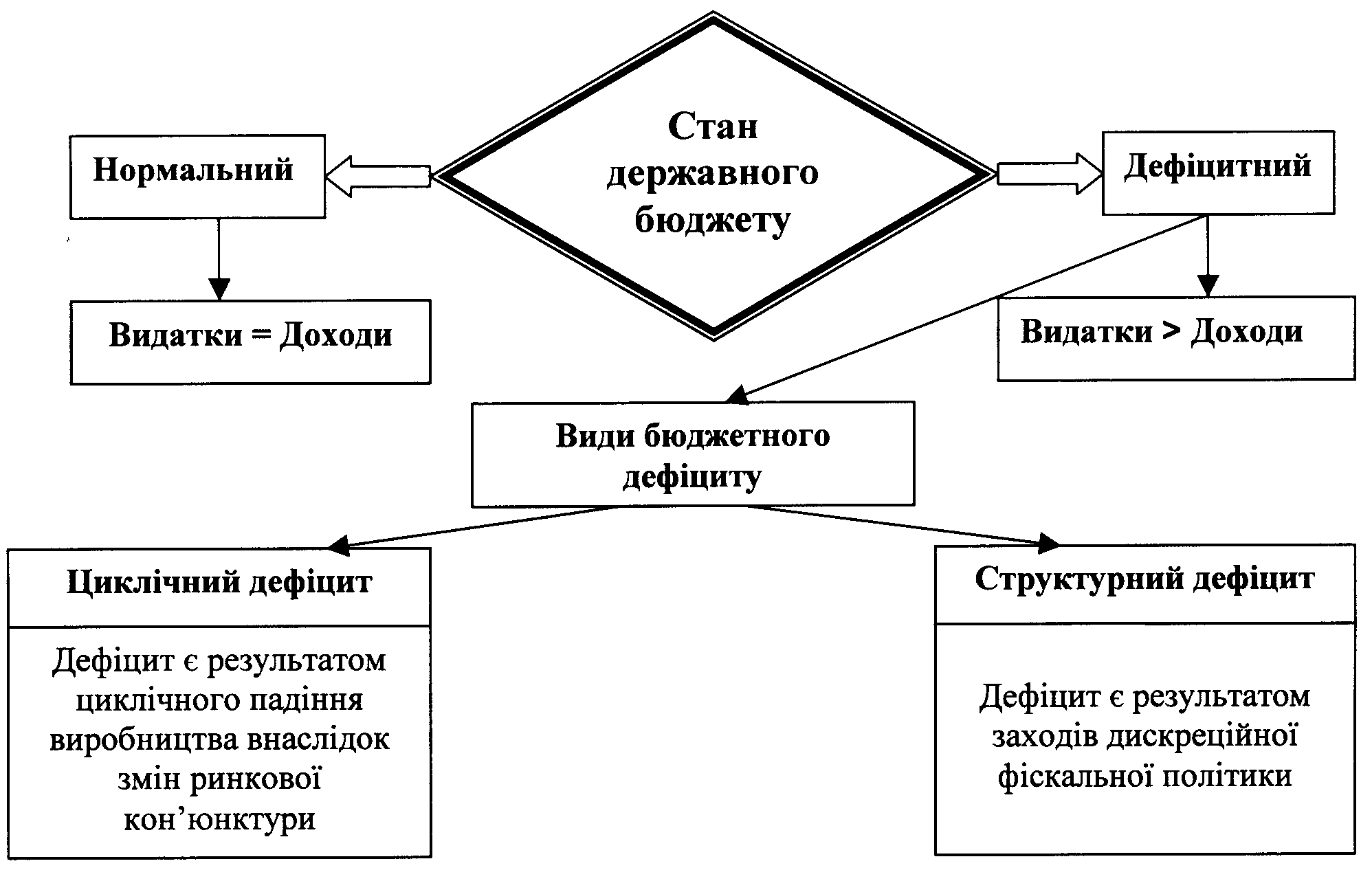

7.4. Фіскальна політика і державний бюджет

Державний бюджет - представляє собою грошове вираження зба-лансованого кошторису доходів та видатків держави за певний пе-ріод.

Регулюючи структуру і співвідношення між окремими частинами державного бюджету, фіскальна політика одночасно впливає і на економічний розвиток країни (ВВП, рівень зайнятості і т.і), і на стан державного бюджету. Таким чином поєднуються дві функції фіскальної політики:

- стабілізаційна;

- бюджетна.

Фактичне бюджетне сальдо (БСф) - різниця між доходами і ви-датками державного бюджету в умовах фактичного рівня зайнятос-ті (тобто фактичного ВВП).

Потенційне бюджетне сальдо (БСп) - різниця між доходами і ви-датками державного бюджету в умовах повної зайнятості (тобто потенційного ВВП).

Різниця між фактичним і потенційним бюджетним сальдо відобра-жає циклічний дефіцит державного бюджету (Дц):

Дц = БСф - БСп

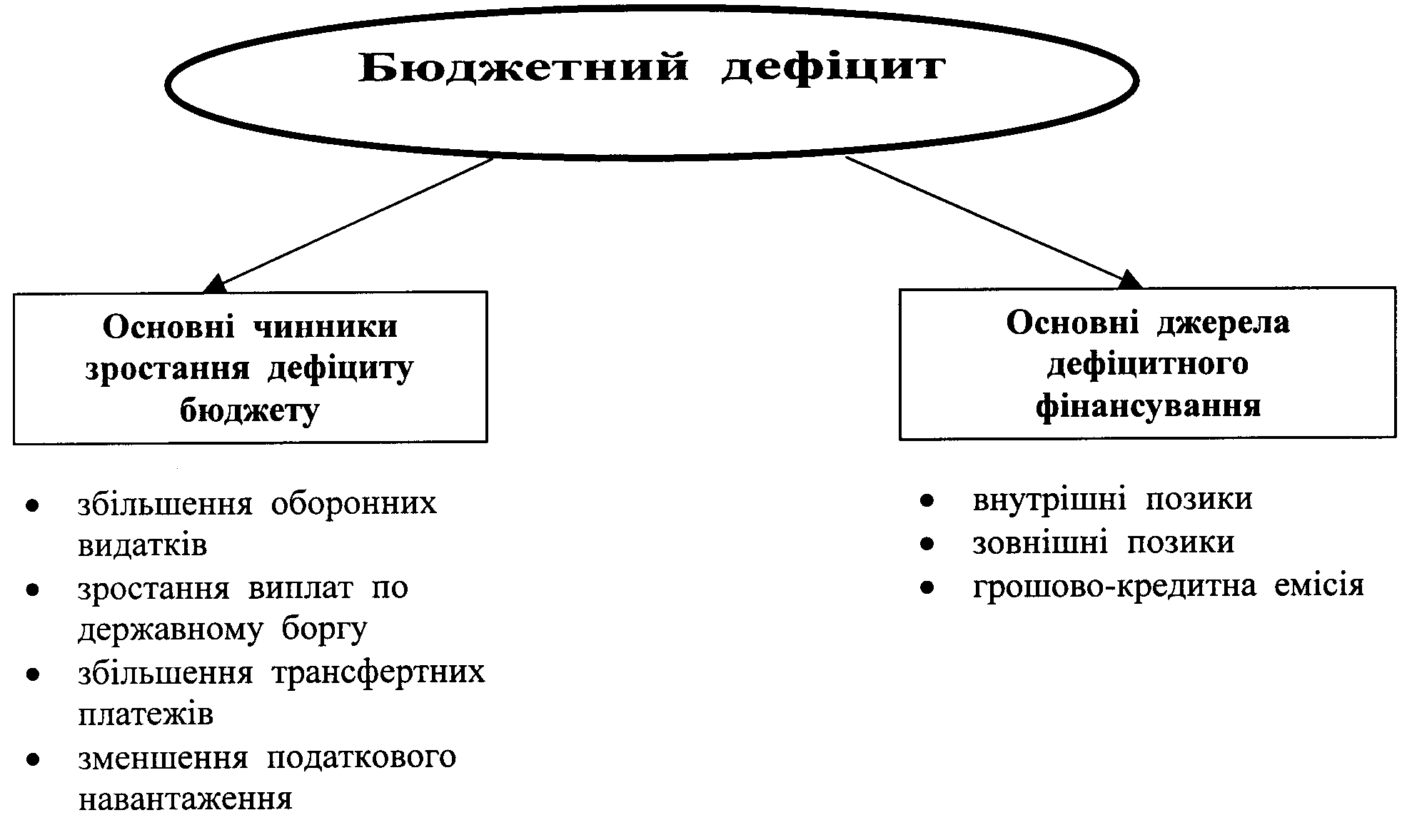

Наслідком внутрішніх і зовнішніх позик є виникнення державно-го боргу і додаткових витрат на його обслуговування.

Грошово-кредитна емісія призводить до неконтрольованої інфля-ції, зменшення інвестиційних стимулів, знецінення доходів юри-дичних і фізичних осіб. В результаті бюджетний дефіцит, як прави-ло, навіть зростає.

З метою уникнення негативних наслідків дефіцитного фінансуван-ня фіскальна політика повинна бути виваженою, що передбачає по-стійне корегування державних витрат з урахуванням змін в отри-маних доходах. Державні позики можуть використовуватися лише за умови створення джерел для їх повернення в майбутньому.

ОСНОВНІ ТЕРМІНИ

- Фіскальна політика

- Державні доходи

- Державні видатки

- Податки

- Фіскальна функція податків

- Розподільча функція податків

- Регулююча функція податків

- Державні і місцеві податки

- Загальні і спеціальні податки

- Прямі і непрямі податки

- Крива Лаффера

- Дискреційна фіскальна політика

- Державні закупки

- Чисті податки

- Податковий мультиплікатор

- Рестриктивна дискреційна політика

- Експансіоністська дискреційна політика

- Автоматична фіскальна політика

- Автоматичні чисті податки

- Державний бюджет

- Дефіцит державного бюджету

ПИТАННЯ ДЛЯ САМОКОНТРОЛЮ

- Яка основна мета та функції фіскальної політики?

- Що є об’єктами фіскальної політики держави?

- Які є види податків?

- Які функції виконують податки?

- Чим відрізняються пропорційні, прогресивні і регресивні податки?

- Що характеризує крива Лаффера?

- Які основні інструменти дискреційної фіскальної політики?

- В чому полягає стабілізаційний механізм автоматичної фіскальної політики?

- Як взаємозв’язані фіскальна політика і державний бюджет?

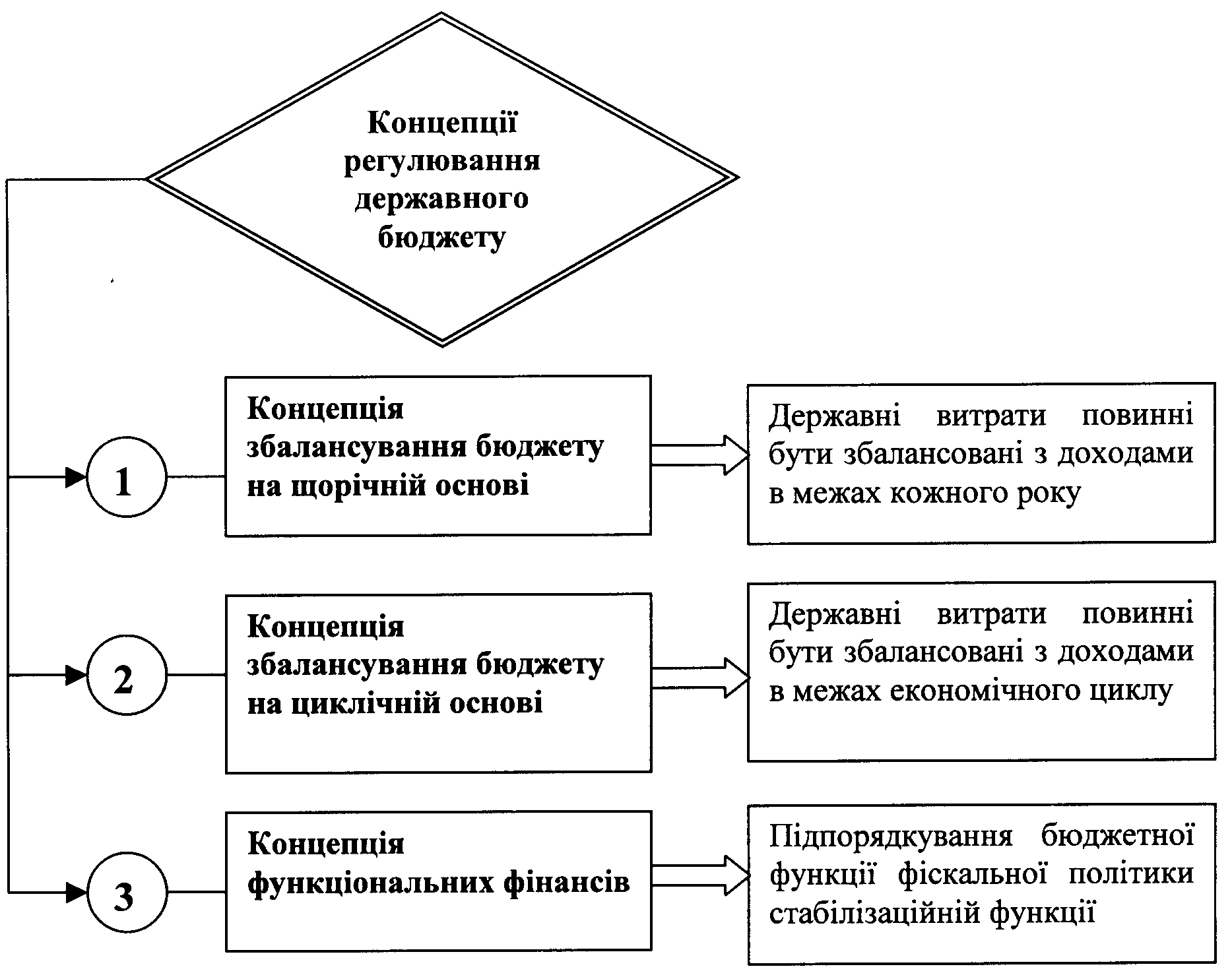

- Які існують концепції регулювання державного бюджету?