Тема II: Фінансова безпека держави

| Вид материала | Документы |

СодержаниеХорошковгький В.І. |

- Тематичний план дисципліни Навчально-методичне забезпечення до кожної теми дисципліни, 2613.51kb.

- 1. фінансова діяльність держави, 1932.51kb.

- Енергетична безпека регіону та шляхи її зміцнення, 207.5kb.

- Фінансова діяльність держави, 111.48kb.

- Фінансова діяльність держави, 110.86kb.

- Тема глава держави у зарубіжних країнах, 107.81kb.

- Національна безпека - це система, у якій інтересам особистості, суспільства, держави, 225.75kb.

- Програма для вступних випробувань з основ держави І права, 143.86kb.

- Перелік виставкових заходів нк «Експоцентр України», які потребують державної підтримки, 94.99kb.

- 20. загальне поняття та ознаки держави концепції (теорії) походження держави, 46.63kb.

' Джерело: Бюлетень Національного пачку України. — 2003. — № 1.

Слід зауважити, що в татЗл. 4.9 подані середньозважені річні ставки. В окремі ж періоди вони перевищували 100%. Як зазначає В. В. Корнєєв, "спекулятивно-ажіотажиий бум розвитку боргового ринку загальмував інвестиційні процеси. 'Гак, надвисока дохідність ОВДП призвела до того, що кредитна система відокремилася від виробництва, і вільні ресурси направлялися на купівлю ОВДП. обминаючи реальний сектор економіки та провокуючи диспропорції на макро- і мікрорівнях".1 Загалом же, оцінюючії систему внутрішнього державного запозичення до 1998 р., ми повністю згодні з В.М. Гейцем, який вказує, що "фактично держава всі ці роки була реальним і набагато сильнішим конкурентом у боротьбі за перерозподіл фінансових ресурсів на свою користь, що знекровлювало реальний сектор економіки. Все це не могло не дестабілізувати економік}' і не сприяло економічному

1 Корнеев В. Боргові парадокси і орієнтири державних запозичень // Економіка України. - 2000. - № 6. - С. 33.

зростанню".1 На даний час ситуація з вартістю державних внутрішніх запозичень поступово стабілізується і процентні ставки, як видно з наведених даних, наближаються до загальноприйнятих на національних та світових фінансових ринках.

Розглянувши дані, що характеризують розвиток системи державного запозичення в Україні, необхідно проаналізувати, наскільки це відповідає її можливостям в обслуговуванні державного боргу. Використання державних позик ґрунтується насамперед на наявності кредиторів, готових і заінтересованих надавати кредити, довірі до даної держави та фінансових можливостях держави в забезпеченні платоспроможності.

Проблеми одержання кредитів на зовнішньому і внутрішньому фінансових ринках мають суттєві відмінності. На зовнішньому ринку ресурсів є достатньо, тому тут головне завдання полягає в забезпеченні заінтересованості кредиторів. Безумовно, рівень ризику, пов'язаний із наданням кредитів Україні, дуже високий. Через це і комерційні позики надавалися їй під дуже високі проценти — на рівні 20% річних. Проблеми запозичення на внутрішньому фінансовому ринку набагато складніші. Насамперед це стосується вибору потенційного кредитора. У країнах із розвиненою ринковою економікою основними інвесторами на фінансовому ринку, у тому числі кредиторами держави, є фізичні особи (безумовно, між ними та державою, як правило, діють фінансові посередники, у тому числі і комерційні банки). Але нераціонально через систему державних позик відволікати фінансові ресурси підприємств і тих же банків, адже державі завжди складніше забезпечити високу ефективність (вищу, ніж у підприємств і банків) у використанні цих коштів. Та саме у такому напрямі розвивалася система державного запозичення в Україні.

Насамперед слід зазначити, що залучення державою коштів від населення в Україні значною мірою утруднене. Но-перше, через низький рівень доходів громадян. Проте яким би низьким він не

був. заощадження є завжди. Так. за оцінками експертів в Україні тільки на руках у населення перебуває 8-10 млрд дол. СІЛА, готівкою. По-друге, мобілізація цих коштів державою і фінансово-кредитними інституціями ускладнена внаслідок певної недовіри і до держави (нагадаємо про1 знецінені вклади в Ощадному' банку колишнього СРСР), і до банків (банкрутство банку "Україна" та інших комерційних банків дуже зашкодило іміджу банківської системи). Але фінансова практика свідчить, що. незважаючи ні на що, вклади населення в комерційних банках, у тому числі і в Ощадному банку України, постійно зростають — щорічно в середньому на 35-50%, а в 2002 р. — на 70%. Отже, резерви в залученні через державні внутрішні позики коштів населення існують, треба вміти їх використовувати.

Щодо довіри до української держави, то можна зазначити, що в останні роки вона як па внутрішньому, так і на зовнішньому фінансовому ринку виявилася певною мірою підірваною. Вимушена реструктуризація заборгованості і за зовнішніми, і за внутрішніми позиками негативно позначилася на її кредитоспроможності. "Гак, у результаті конверсії наявного портфеля ОВДП було подовжено з 2 до 5,5 років строк розрахунків за облігаціями. Водночас Україна намагається вирішувати проблеми боргу цивілізованими способами. Вона врегулювала питання з Лондонським клубом кредиторів, практично завершила реструктуризацію боріу перед Паризьким клубом кредиторів (протягом 2001-2002 рр. українською стороною було підписано відповідні міжурядові угоди з усіма країнами, що входять до Паризького клубу: з ФРН — 6 грудня 2001 р.; з США — 10 червня 2002 р.; з Італією — 27 червня 2002 р.; з Францією — 17 липня 2002 р.; з Японією — 29 жовтня 2002 р.). Незважаючи на значні фінансові труднощі, державою здійснюються спроби погасити борг за знеціненими вкладами населення. За великим рахунком, ті проблеми, що наразі виникли, цілком закономірні на початковому етапі розвитку системи державного запозичення. Але головне полягає в тому, що ці помилки визнані й у міру можливості усуваються, а боргова політика приводиться у відповідність із можливостями держави.

Варто зазначити, що досить часто реструктуризацію заборгованості перед Лондонським клубом кредиторів визнають як успіх.

З позицій поточного державного боргу це, можливо, і так, адже дало змогу зняти напруження в бюджеті з його погашення і обслуговування (в 1998 р. на загальну суму 1,2 млрд грн, а в 1999 р. на 0,7 млрд грн). Але, по-перше, сама по собі необхідність реструктуризації боргу вже свідчить про неможливість на певну дату забезпечити належну платоспроможність держави за своїми зобов'язаннями. По-друге, при реструктуризації "в довгостроковому періоді проблема боргів не вирішується, а розрахунки відстрочуються з тимчасовим пільговим режимом".1 Так, за результатами конверсії для нерезидентів було замінено ОВДП на суму 1,1 млрд гри у дворічні єврооблігації з гарантованою валютною дохідністю у розмірі 22% річних. Тобто якщо це і був успіх, то тільки у виправленні допущених помилок.

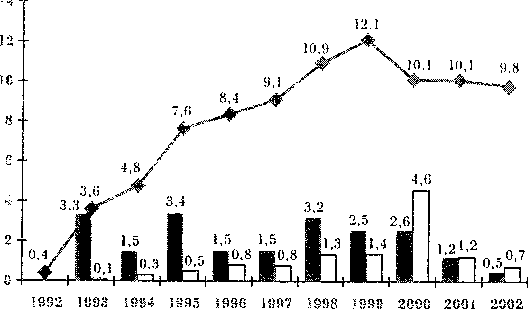

На зовнішніх фінансових ринках Україна залучала кошти від міжнародних фінансових організацій та через систему міжурядових і комерційних позик. Зовнішні запозичення нашої держави характеризуються динамікою, зображеною на рис. 4.5. Усього за десять

отримано і і погашено —ф™ заборгованість

Динаміка зовнішніх запозиченії України, млрд дол, США

1 Корнєєв В. Реструктуризація заборгованості в Лондонському і Паризькому клубах кредиторів // Економіка України. — 2001.

— № 3. — С. 19.

років (1993-2002 рр.) в Україну ззовні було залучено 21,1 млрд дол. США. Ця досить невелика для міжнародного фінансового ринку сума пе'така вже й незначна для України - середньорічні суми зовнішнього запозичення становили біля 8-10% річного обсягу ВВП. Необхідно зазначити, що, вдаючись до запозичень, Україна в цілому ритмічно погашала свої борги. Із загальної суми отриманих кредитів більше половини погашено. В останні три роки платежі з погашення заборгованості переважали отримання нових кредитів, які фактично спрямовувалися на рефінансування боргу. Пікове навантаження у погашенні зовнішнього боргу, як видно з наведеного графіка, випало на 2000 р. - 4,6 млрд дол. СІЛА. При цьому слід ураховувати, що якби не проведена реструктуризація заборгованості перед Лондонським клубом кредиторів, то довелося б виплачувати набагато більше.

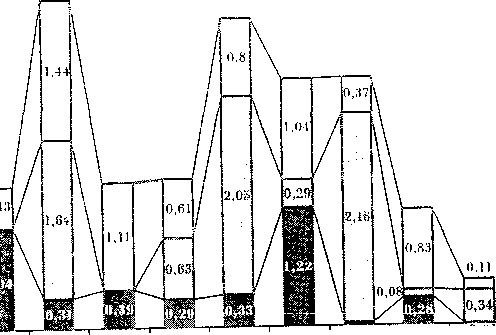

Динаміка структур» запозичень на зовнішньому фінансовому ринку характеризується відчутною нестабільністю (рис. 4.6).

Ч

і.ф.! ,Ю.!.

і.ф.! ,Ю.!.Є. 83

І997 1998 19!)9 20СЙ 2001 2002

9ЯГІ 18«'5 Ні

0,в-

Г'ПС. 4-.О.

Ш міжурядові полики □ комерційні позики □ шкщки МФО 1

Рис. 4.6. Динаміка структури запозичень Ураїни на зовнішньому фінансовому ринку, млрд дол. США

Міжурядові кредити, які спочатку домінували, з 1995 р. різко скоротилися і відіграють (за винятком 1999 р.) відносно незначну роль. Більш-менш ритмічна динаміка властива тільки кредитам міжнародних фінансових організацій — збільшення кредитів на початковій стадії співробітництва з подальшим зниженням. Коливання у їх ролі пов'язано із залежністю обсягів цих кредитів від економічної та фінансової ситуації в країні, а також від виконання вимог і умов, що установлюються цими організаціями.

Найбільшою синусоїдністю відзначається динаміка комерційних позик. Проте ця тенденція має достатньо логічне пояснення; комерційні позики збільшувалися у разі зниження інших запозичень, і навпаки.

Україна декілька разів виходила на зовнішні ринки капіталів1. Перша комерційна позика була здійснена у серпні 1997 р. через Люксембурзьку фондову біржу у вигляді безкуионшлх евро-доларових зобов'язань. Вони були придбані японською компанією Копшга іпіегпасіопаі, яка виступила лід-менеджером з їх розміщення. Боргові зобов'язання за цією фідуціарною позикою за дорученням України випустив Вапкегз Тгшс ІллхетЬоиге, який виступив гарантом за зобов'язаннями України. У жовтні цього самого року наша держава отримала другу фідуціарну позику за сприяння СЬа8е МапЬаііап ІліхетЬоиг ЗА. У грудні 1997 р. уповноваженим міжнародним агентом американською компанією Меггіїї Нупсії були розміщені середньострокові облігації внутрішньої державної позики (фактично це була зовнішня позика).

У 1998 р. Україна розміщувала трирічні державні купонні облігації, що були деноміновані в німецьких марках. ЛІд-менеджера-ми випуску стали СоттегхЬапк та Меггіїї Ьупсп. Кошти, що мали надійти від цієї позики, планувалося використати на створення спеціального фонду для викупу і довгострокового погашення ОВДП, але значною мірою вони пішли на погашення заборгованості з виплати заробітної плати, пенсій та соціальних допомог.

! Дин.: Хорошковгький В.І. Співробітництво України з .міжнародними фінансовими організаціями: еволюція, теорія, практика: Монографія. — К.: Інтелект, 2002. - С. 256-261.

Після істотного скорочення обсягів комерційних позик у 1999 р. у 2000 р., незважаючи на їх високу вартість, Україна змушена була знову вдаватися до цих позик. Поступово комерційні запозичення на зовнішньому ринку стали виступати джерелом рефінансування державного боргу.

Після істотного скорочення обсягів комерційних позик у 1999 р. у 2000 р., незважаючи на їх високу вартість, Україна змушена була знову вдаватися до цих позик. Поступово комерційні запозичення на зовнішньому ринку стали виступати джерелом рефінансування державного боргу.Ключову роль у системі зовнішнього запозичення відіграють міжнародні фінансові організації. Причому ця роль не обмежується тільки наданням кредитів окремим країнам. Від налагодженості співпраці з ними значною мірою залежить доступ тієї чи іншої країни до міжнародних ринків капіталу. Тому, як зазначає В.І. Хо-рошковський, "ситуація, що склалася в Україні в перші роки незалежності, з одного боку, вимагала співробітництва з міжнародними валютпо-киедптнпмп установами, а з іншого — таїла загрозу неесЬектпвного використання такого співробітництва".1 1 хоча ці організації за своєю сутністю є фінансовими, все ж не враховувати певний політичний аспект співробітництва з ними неможливо (далеко не завжди їх інтереси збігалися з національними інтересами нашої держави).

Дані, що характеризують взаємовідносини України з міжнародними фінансовими організаціями, наведеш в табл 4.10.

Загалом кредитні взаємовідносини України з міжнародними Фінансовими організаціями розвивались виходячи із потреб у залученні коштів на відповідні цілі. Виділяються два основні етапи у цих взаємовідносинах: 1994-1999 рр. - активізація співпраці та стабільне фінансування, спрямоване на підтримання ринкових перетворень: з 2000 р. — поступове згортання відповідних нро-гоам і зменшення обсягів кредитування. На подібний характер розвитку співпраці вплинули два головні чинники. По-перше, і це головне, спочатку збільшення, а потім зменшення потреб України у відповідних запозиченнях у зв'язку із необхідністю стабілізації національної грошової одиниці та фінансування бюджетного дефіциту. По-друге, зміни у підходах як керівництва нашої держави,

1 Хорошковпкий В.І. Спіаробітшш.тво Украіїш з міжнародними фінансовими організаціями: еволюція, теорія, практика. — С 245.

Таблиця 4.10. Динаміка кредитних шаемовідуоеин України з міжнародними фінансовими організаціями, мли дод. СШЛ*

| І | 1994 | 1995 | 1996 1997 "і 998 | ІЯ99 | 2000 | 200! | 2002 | ||

| МІЇФ | |||||||||

| Отримано | 323,6 | 1022,7 | 695.7 | 269.0 | 365,8 | 605.6 | 246,7 | 375.8 | |

| і Іогашсно | — | | — | _ | 100,4 | 528.3 | 835,2 | 460,1 | 181,6 |

| Заборгованість | 323.6 | 1346,3 | 2042,0 | 23і 1.0 | 2576,4 | 2653.7 | 2065.2 | 19804) | г 1799,3 |

| М Б Р і1 | |||||||||

| ! Отримано | 102,0 | 40].0 | 402.0 | 309,0 | 386,0 | 422.0 | 105.2 | 368.0 | 45.0 |

| Погашено | — | | - | — | 1.0 | 1.0 | 28.2 | 70.5 | 121,7 |

| Заборгованість | 102,0 | 503.0 | 905.0 | 1214,0 | 1599.0 | 2020.0 | 2097.012394.5 | 23І7.8І | |

| ШРР | |||||||||

| Отримано | 4.0 | 13,0 | 19,0 | 32.0 | 46,0 | 10.0 | 14,2 | 84.9 | 66.3 |

| Погашено | — | _. | 1.0 | 1.0 | 2.0 | 9,0 | 11,2 | 71.3 | 78,6 |

| Заборго-! ваніеть | 4,0 | 17.0 | 35.0 | 66.0 | 110.0 | 111,0 | 1 і 4.0 | 127,(і | 115.3 |

* Джерело: складено за даними Міністерства фінансів та Національного банку України.

так і міжнародних фінансових організацій до пріоритетів розвитку економіки України, що обумовило розходження позицій сторін із оцінці вимог цих організацій до напряму та характеру здійснення ринкових реформ.

Як відомо, МВФ надає кредити на підтримання національної валюти у зв'язку із проблемами, що виникають у платіжному балансі окремих країн. Відповідно, вони спрямовуються на формування валютних резервів центрального баню/, В Україні в перші роки незалежності і на початку ринкової трансформації економіки виникли значні проблеми в збалансуванні платіжного балансу. Основним

чинником його негативного сальдо стало зростання до світового рівня ціп на енергоносії, що надходять із Росії, За таких умов обійтись власними силами, як показав досвід 1992-1994 рр., було практично неможливо.

Вирішенню завдань стабілізації національної грошової одиниці сприяли системна трансформаційна позика — 8ТІ% механізм якої був розроблений у 1993 р. спеціально для країн із перехідною економікою з метою надання фінансової допомоги для підтримання їх платіжного балансу, та резервні кредити БгапсІ-Ьу, що становили майже 2/3 загального фінансування. Водночас слід відзначити, що використання кредитів 8іапсі-Ьу мало певну специфічність в Україні. Вони використовуються, як правило, для надання короткочасної допомоги (протягом від одного до півтора років) у разі виникнення тимчасових або циклічних проблем платіжного балансу окремих країн. Однак проблеми платіжного балансу в Україні в той період не мали ні тимчасового, ні циклічного характеру. Вони були пов'язані з трансформаційними процесами, тобто резервні кредити Зіапсі-Ьу. по суті, виконали функції, що були закладені в кредити 8 ГЕ

Починаючи з 1998 р. Україна перейшла до використання механізму розширеного фінансування — ЕГЕ який застосовується для підтримання середньостроковпх (до трьох років) програм. Кредити цього виду видаються у разі наявності дефіциту платіжного балансу, обумовленого макроекономічними та структурними дпсбалансами в економіці окремих країн. Водночас слід зазначити, що з 1999 р. Україна має позитивне сальдо торговельного балансу, а в 2000-2002 рр. забезпечила економічне зростання. Тобто, по суті, відпала потреба в отриманні подібних кредитів, що і виявилося одним із чинників поступового згортання цієї програми в Україні — у 2002 р. кредитування не здійснювалось.

Оцінюючи заборгованість України МВФ, слід підкреслити, що ні за обсягами — 1,8 млрд дсл. СІПА (з отриманих 3,9 млрд дол. погашено 2,0 млрд дол.), ні за питомою вагою — 18% у зовнішньому боргу, вона не має відчутного дестабілізуючого впливу на макроекономічну ситуацію в нашій країні. За результатами ж ви-

користання вказаних коштів позитивний результат є очевидним — українська гривня останні три роки досить стабільна. Фактично це є наслідком попередніх спільних зусиль уряду. Національного банку та, незаперечно, підтримки з боку МВФ.

Світовий банк надавав Україні системні й інвестиційні кредити. Враховуючи важливість саме системних структурних реформ, цілком закономірним є поки що істотне переважання частки системних кредитів — 84%. Хоча вони її виділялися під реформування окремих галузей економіки і соціальної сфери та реструктуризацію фінансового сектору, фактично були одним з основних джерел фінансування бюджетного дефіциту, оскільки кошти, які надходили по лінії системних кредитів, направлялися в бюджет. І хоча використання системних кредитів дало певні позитивні результати в розвитку ринкової інфраструктури, усє ж механізм їх використання в Україні визнається неефективним, оскільки допускає "проїдання'" інвестиційних коштів, що невиправдано і невигідно з погляду перспектив розвитку національної економіки, яка відчуває очевидний інвестиційний голод. Цілком закономірно, що останнім часом перевага надається інвестиційним кредитам. Так, у 2002 р. в Україну їх надійшло на сума 45 мли дол. США, тоді як системні позики не виділялись.

На даний час заборгованість України перед Світовим банком становить 2,3 млрд дол. США (усього отримано кредитів на суму 2,5 млрд дол.. погашено — 0,2 млрд дол.). Як бачимо, на відміну від взаємовідносин з МВФ, де погашено більше ітоловини заборгованості, фінансування з боку Світового банку має більш довгостроковий характер —- погашено усього 8% отриманих кредитів. Однак, оскільки переважають системні кредити, то цей відкладений борг може спричинити відповідні проблеми з виконанням державного бюджет}' і порушити досягнуту макрофіпансову стабільність.

Взаємовідносини з ЄБРР, які грунтуються на прямому і спільному фінансуванні в Україні інвестиційних проектів, не чинять відчутного тиску на державний борг України. По-перше, банк фінансує насамперед проекти в приватному секторі економіки, в