Конспект лекцій для студентів спеціальностей 030508 І 030508 "Фінанси І кредит" денної та заочної форми навчання

| Вид материала | Конспект |

Содержание1.2 Склад фінансових служб Фінансові служби в першу чергу складаються з працівників управління (службовців). Працівники управління |

- Методичні рекомендації для самостійної роботи Для студентів денної І заочної форми, 245.99kb.

- Методичні рекомендації для самостійної роботи Для студентів денної І заочної форми, 441.83kb.

- Конспект лекцій (варіант №2) для студентів усіх форм навчання базового напряму 030508, 694.03kb.

- Опорний конспект лекцій з дисципліни „ правознавство (для студентів денної І заочної, 1124.35kb.

- Затверджено на засіданні кафедри фінансів, протокол №1 від 22. 08. 2011, 569.05kb.

- Конспект лекцій для студентів спеціальності 030508 «Фінанси І кредит», 3231.05kb.

- Конспект лекцій з навчальної дисципліни «основи охорони праці» для студентів 3 курсу, 15.25kb.

- Конспект лекцій для студентів спеціальності 050104 «Фінанси» заочної форми навчання, 799.86kb.

- Навчально-методичний комплекс для студентів усіх спеціальностей (денної та заочної, 1200.95kb.

- Конспект лекцій з дисципліни «Фінансове право», 3110.73kb.

1.2 Склад фінансових служб

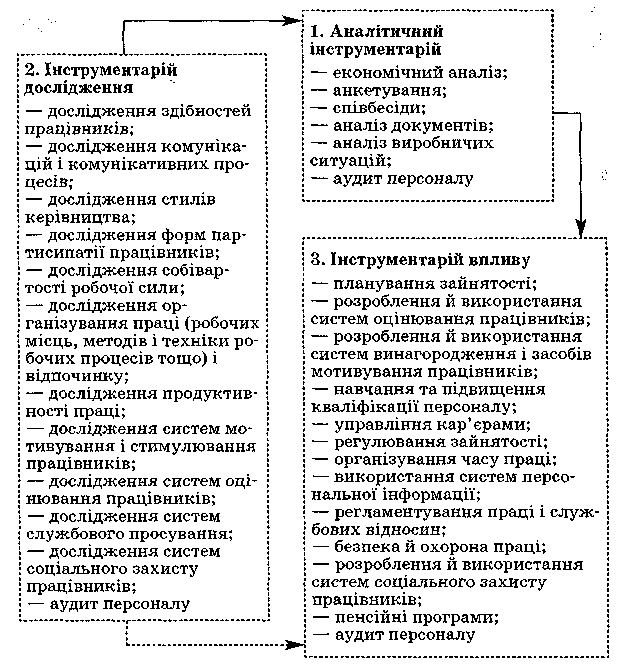

Під фінансовою службою підприємства розуміють самостійний структурний підрозділ, який виконує визначені функції в системі управління підприємством. Як правило, таким підрозділом є фінансовий відділ. Його структура і чисельність залежать від організаційно-правової форми підприємства, характеру господарської діяльності, обсягу виробництва та загальної кількості працівників підприємства. Інструментарій управління персоналом показано на рис. 1.2.

Організаційна модель фінансової служби малих підприємств є досить спрощеною. Роль фінансового директора на малих підприємствах, як правило, виконує головний бухгалтер. Водночас, при достатньому рівні компетенції у фінансових питаннях фінансово-кредитне планування діяльності та оперативне управління фінансами невеликого підприємства може частково або повністю здійснювати сам керівник (топ-менеджер) або його заступник. У випадку входження малих підприємств у вертикальні організаційно-правові форми (холдинги, консорціуми, асоціації, мережі франчайзингу тощо) організаційна структура управління їх фінансами ускладнюється за рахунок додаткових суб'єктно-об'єктних взаємовідносин і більшого ступеня залежності від вищих фінансових підрозділів.

Для великих підприємств найбільш характерним є виділення спеціальних служб фінансового менеджменту та значна структурованість апарату управління фінансами (віце-президент з фінансів — фінансовий директор — керівники спеціалізованих фінансових підрозділів — фінансові менеджери різного рівня і різної спеціалізації).

Класифікація персоналу здійснюється за різними ознаками. Так, згідно з Класифікатором професій Державного комітету України по стандартизації, метрології та сертифікації № 257 від 15. 04. 2002 р. (зі змінами і доповненнями) персонал організацій поділяється на професіоналів, фахівців, технічних службовців, робітників сфери обслуговування і торгівлі, кваліфікованих робітників сільського й лісового господарства, риборозведення і рибальства, кваліфікованих робітників з інструментом, операторів і складальників устаткування й машин, працівників найпростіших професій, осіб без професії.

Рис. 1.2. Інструментарій управління персоналом

Фінансові служби в першу чергу складаються з працівників управління (службовців). Працівники управління — це працівники, які виконують адміністративно-господарські, фінансові, маркетингові, розрахунково-бухгалтерські, статистичні, канцелярські та інші споріднені функції. Серед управлінських працівників фінансових служб розрізняють керівників, фахівців та ін.:

а) керівники — особи, які відповідають за конкретний господарський об'єкт чи конкретну ділянку в системі управління, мають у своєму підпорядкуванні колективи працівників, наділені правами і повноваженнями з прийняття та керівництва реалізацією управлінських рішень, що стосуються об'єкта керівництва і підпорядкованого колективу працівників. Поділяються на лінійних (очолюють організацію або її організаційно відокремлений виробничий підрозділ) і функціональних (очолюють структурні підрозділи в апараті управління всіх рівнів і відповідають за виконання закріплених за цими підрозділами функцій) керівників;

б) фахівці — особи, які одержали спеціальну професійну підготовку у вищих навчальних закладах III—IV рівнів акредитації за освітньо-кваліфікаційними рівнями «спеціаліст» чи «магістр», вирішують на своїх робочих місцях завдання функціонального характеру і розробляють варіанти управлінських рішень, які подають на розгляд і затвердження керівникам;

в) інші працівники управління — особи, які мають базову вищу освіту, одержану у вищих навчальних закладах І—II рівнів акредитації за освітньо-кваліфікаційними рівнями «молодший спеціаліст» чи «бакалавр». їх діяльність полягає здебільшого в обслуговуванні праці керівників і фахівців, хоча вони нерідко і самостійно виконують елементарні управлінські функції.

Усі категорії управлінських працівників класифікують також за рівнями управління — вищим, середнім або низовим.

Організаційна структура системи управління фінансами підприємств може бути побудована різними способами. Значною мірою суб'єкт фінансового менеджменту і безпосередньо кадровий склад фінансових служб залежить від виду та обсягів діяльності суб'єктів господарювання. Порядок організації фінансової служби підприємства регламентується його основним внутрішнім правовим документом — статутом. Саме статут визначає фінансові особливості конкретної комерційної структури, які формуються під впливом таких чинників:

- масштаби та особливості статутної діяльності підприємства;

- фінансові взаємовідносини підприємства з бюджетом з приводу сплати податків та обов'язкових відрахувань;

- умови та методи формування капіталу;

- інтенсивність інвестиційних процесів на підприємстві;

- характер розподільчих відносин;

- міра фінансової відповідальності підприємства перед акціонерами (пайовиками) та вищими організаціями;

- наявність відокремлених структурних підрозділів, філій, дочірніх підприємств;

- належність підприємства до складу вертикальних фінансово-організаційних утворень (асоціацій, холдингів, мереж франчайзингу, фінансово-промислових груп тощо).

Методи формування капіталу, розподілу прибутку і створення фондів грошових коштів мають особливе значення при реєстрації підприємств, їх ліквідації, реорганізації (злитті, приєднанні, поділі, виділенні, перетворенні). Масштаби діяльності й фінансові особливості підприємств значною мірою впливають на їх віднесення до категорій великого, середнього і малого бізнесу, а також до підприємств, сформованих з участю іноземного капіталу.

Суттєвою причиною кризового стану багатьох вітчизняних підприємств є неналежне виконання фінансовими службами покладених на них функцій і завдань, зокрема відсутність фінансового планування (бюджетування) та аналізу, управління ризиками, роботи щодо оптимізації структури активів та пасивів тощо. Досить часто це зумовлено тим, що відповідальність за всю фінансову роботу на підприємстві покладається на бухгалтерію,

а фінансові служби або взагалі відсутні, або їх завдання є невизначеними і не мають нічого спільного з тими, які виконують відповідні служби на підприємствах країн Західної Європи чи США. В цьому зв’язку актуальності набуває визначення місця та ролі фінансових служб у функціональній структурі підприємств.