С. П. Захарченков

| Вид материала | Книга |

порядка 1 — 2 % от совокупного дохода государственного бюджета Украины.

6.1.3.5. ДОХОДЫ ГОСУДАРСТВЕННЫХ ЦЕЛЕВЫХ ФОНДОВ

В настоящее время в доходную часть государственного бюджета включаются платежи в «Фонд Украины социальной защиты инвалидов», а также обязательный сбор за загрязнение окружающей природной среды (отношения на основе фискального метода). Плата за загрязнение окружающей среды частично перечисляется в местные бюджеты. Совокупный доход этих двух целевых фондов не превышает 0,5 % от общего размера доходов сводного бюджета Украины.

ИТОГО

Наиболее значимыми для доходной части сводного бюджета Украины являются отношения на основе трех финансовых методов: фискального, инвестиционного и бюджетного. Кроме этого, значительная доля сводного бюджета Украины формируется в результате товарно-денежных отношений.

6.1.4. РАСХОДЫ БЮДЖЕТА УКРАИНЫ

Для того чтобы получить представление о расходах бюджета, лучше всего посмотреть в «цифирьную» часть любого бюджета Украины (государственного или местного). Повторюсь, что наиболее удобными для ознакомительного просмотра являются файлы под названиями «Госбюджет 2006 ЦИФРЫ» и «Бюджет Харькова и Львова» (см. Приложение 30). Неискушенный зритель может поначалу растеряться от такого обилия цифр. И это не удивительно, поскольку если доходная часть бюджета насчитывает десятки статей, то расходная — сотни. На самом деле ничего сложного там нет. Все расходы бюджета систематизированы в соответствии с бюджетной классификацией (см. Приложение 29).

Если говорить коротко, то расходы бюджета классифицируются по четырем основным признакам:

О в зависимости от функций, выполнение которых взяло на себя государство (функциональная классификация расходов);

144 Финансы.UA

2) в зависимости от экономической характеристики операций,

при проведении которых осуществляются расходы (экономическая

классификация);

- в зависимости от того, какое ведомство является главным распорядителем бюджетных ресурсов (ведомственная классификация);

- в зависимости от бюджетных программ (программная классификация).

Рассмотрим их подробнее.

6.1.4.1. ФУНКЦИОНАЛЬНАЯ КЛАССИФИКАЦИЯ РАСХОДОВ

Функциональная структура расходов бюджетов Украины содержит такие наиболее значимые разделы:

- государственное управление (Верховная Рада*, Президент*, Кабмин*, местные органы власти);

- судебная власть*;

- международная деятельность*;

- национальная оборона*;

- правоохранительная деятельность и обеспечение безопасности государства*;

- образование;

- здравоохранение;

- социальная защита и социальное обеспечение;

- культура и искусство;

10) создание и пополнение государственных запасов и

резервов*;

- обслуживание государственного долга*;

- охрана окружающей среды;

- физкультура и спорт;

- строительство и реконструкция дорог;

- фундаментальные научные исследования*. Звездочками отмечены разделы, финансируемые исключительно

за счет ресурсов государственного бюджета. Остальные финансируются как за счет ресурсов госбюджета, так и за счет местных бюджетов (см. главу 14 БКУ «Размежевание расходов между бюджетами»). Перечень расходов, осуществляемых исключительно за счет местных бюджетов и не учитываемых при расчете межбюджетных трансфертов, изложен в статье 91 БКУ.

Глава 6. Централизованные финансы 145

Количество финансовых ресурсов, выделяемых на ту или иную статью расходов, зависит от приоритетов бюджетной политики.

6.1.4.2. ЭКОНОМИЧЕСКАЯ КЛАССИФИКАЦИЯ РАСХОДОВ

Экономическая классификация предусматривает разделение расходов на две основные группы:

- текущие (расходы потребления);

- капитальные (расходы развития).

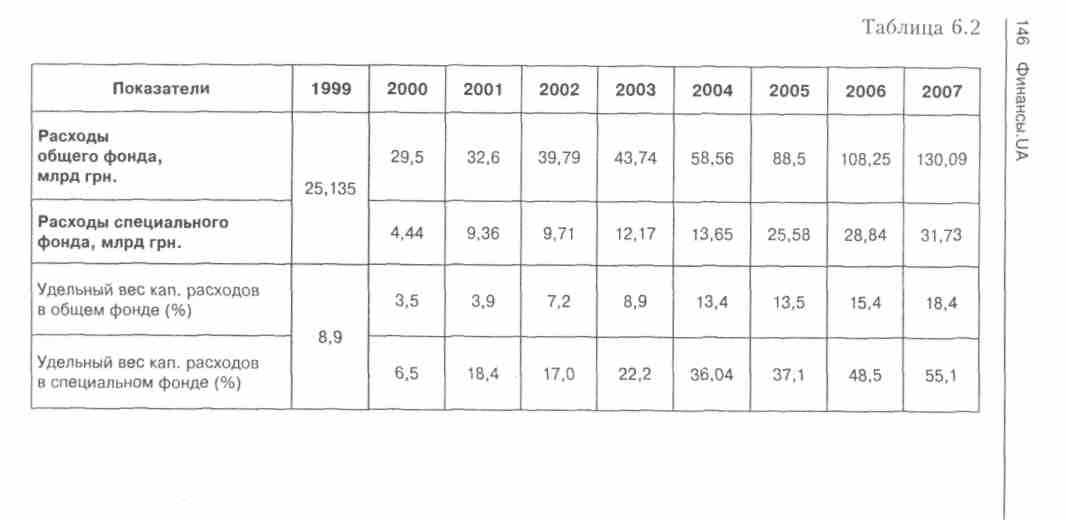

Если вы посмотрите в «цифирьную» часть любого бюджета Украины, то увидите, что основная часть бюджетных расходов приходится на расходы потребления (в том числе на зарплату бюджетников и оплату коммунальных услуг бюджетных структур). Если внимательно рассмотреть расходную часть Государственного бюджета Украины, то статьи расходов можно условно разделить на три группы:

- статьи, которые содержат и «текущую» и «капитальную» составляющие (их большинство);

- статьи, которые содержат только «текущую» составляющую. Среди таких статей вы увидите различные социальные выплаты (пенсии, пособия, компенсации), а также расходы на обслуживание государственного долга;

- статьи, которые содержат только «капитальную» составляющую (их меньшинство). Здесь вы найдете строительство электростанций, газопроводов, дорог, модернизацию предприятий, реализацию инвестиционных проектов etc. Чем больший удельный вес в бюджете занимают расходы подобного рода, тем больше оснований у правительства, чтобы называть его «бюджетом развития» (так говорили о бюджете-2007). И наоборот, если удельный вес расходов третьей группы мал (а при этом еще и растет удельный вес расходов второй группы), то политическая оппозиция говорит о таком бюджете, как о «бюджете проедания» (так говорили о бюджете-2005).

Процентное соотношение «текущей» и «капитальной» составляющих бюджета определяется бюджетной политикой, проводимой государством. Для того чтобы вы могли составить собственное представление о структуре расходов с точки зрения экономической классификации, ознакомьтесь с содержанием табл. 6.2. Из этой таблицы вы также можете получить представление о динамике расходов Государственного бюджета Украины.

Глава 6. Централизованные финансы 147

6.1.4.3. ВЕДОМСТВЕННАЯ КЛАССИФИКАЦИЯ РАСХОДОВ

Ведомственная классификация расходов бюджета определяет перечень главных распорядителей} бюджетных средств.

Тут совсем просто. Любая строчка в расходной части госбюджета, рядом с которой нет кода функциональной классификации, означает главного распорядителя бюджетных средств.

Например:

Апарат Верховної Ради України;

Державне управління справами;

Державна інспекція навчальних закладів.

Всего в Украине насчитывается порядка 150 главных распорядителей. Точнее можете подсчитать сами.

6.1.4.4. ПРОГРАММНАЯ КЛАССИФИКАЦИЯ РАСХОДОВ

Программная классификация расходов бюджета применяется при формировании бюджета программно-целевым методом. Так сказано в Бюджетном кодексе Украины (см. статью 10). Лаконично, но не очень понятно. Для того чтобы стало понятнее, ознакомьтесь с «Концепцией применения программно-целевого метода в бюджетном процессе» (см. Приложение 32).

Уже начиная с 2003 года каждая строчка в расходной части бюджета имеет код программной классификации. Правда, это еще не значит, что расходы бюджета полностью формируются программно-целевым методом. Но правительство к этому стремится (по крайней мере, декларирует такие намерения).

Целью внедрения программно-целевого метода в бюджетном процессе является установление непосредственной связи между количеством выделенных бюджетных средств и результатами от их использования. По идее это должно способствовать повышению эффективности использования бюджетных ресурсов (см. выше — принцип эффективности).

ИТОГО

Основная часть бюджетных ресурсов (порядка 90 %) в Украине используется на основе бюджетного метода. Второе место в структуре расходов составляют отношения на основе

'См. статьи 21 и 22 БКУ.

148 Финансы.UA

кредитного метода — это обслуживание госдолга и кредитование из бюджета. Имеет место и использование ресурсов на основе инвестиционного метода (например, в 2007 году из госбюджета было выделено по 200 млн грн. на увеличение уставного капитала ОАО «Государственный сберегательный банк» и ОАО «Государственный экспортно-импортный банк»).

6.1.5. БАЛАНС ДОХОДОВ И РАСХОДОВ БЮДЖЕТА УКРАИНЫ

Относительно количественного соотношения доходов и расходов государственного бюджета возможно три варианта:

- сбалансированный бюджет;

- бюджет с профицитом;

- бюджет с дефицитом.

Сбалансированный бюджет предполагает равенство доходной и расходной части бюджета. Случаев, когда Государственный бюджет утверждался сбалансированным, в истории независимой Украины было два (госбюджет-2000 и госбюджет-2001).

Бюджет с профицитом предполагает превышение доходов над расходами. Согласно БКУ профицит бюджета утверждается исключительно с целью погашения основной суммы долга и на обеспечение сохранения размера оборотной кассовой наличности1.

Профицитный госбюджет в финансовой истории Украины не планировался ни разу, но по результатам фактического выполнения дважды получался профицитным. Так было с госбюджетом-2000, когда фактическое превышение доходов над расходами составило 697,3 млн грн.2 Профицитный госбюджет в Украине получился и в 2002 году (хотя планировался с дефицитом 4 млрд 108 млн грн.). Фактическое превышение доходов над расходами госбюджета-2002 составило 1 млрд 119,4 млн грн. Все профицитные ресурсы

1 Оборотная кассовая наличность — часть остатка средств общего фонда

соответствующего бюджета, которая планируется на начало планового бюджетного

периода с целью покрытия временных кассовых разрывов (см. главу 3 БКУ).

2 Статистичний щорічник України за 2004 рік/ За ред. О. Г. Осауленка. — К.:

«Консультант», 2004. — С. 58.

Глава 6. Централизованные финансы 149

госбюджетов 2000 и 2002 годов были направлены на погашение государственного долга Украины.

6.1.5.1. БЮДЖЕТНЫЙ ДЕФИЦИТ

Бюджетный дефицит — превышение расходов бюджета над его доходами. Все законы о Государственном бюджете Украины (кроме госбюджетов 2000 и 2001 годов) предполагали наличие дефицита.

Принятие госбюджета или местных бюджетов с дефицитом разрешается только в случае наличия обоснованных источников финансирования дефицита соответствующего бюджета*. Причем местные бюджеты могут приниматься с дефицитом по общему фонду только на сумму свободного остатка бюджетных средств; по специальному фонду могут приниматься с дефицитом только бюджет АР Крым и городские бюджеты в части бюджета развития.

В соответствии со статьей 15 БКУ источниками финансирования дефицита государственного и местных бюджетов являются государственные внешние и внутренние заимствования, внутренние заимствования АР Крым, внутренние и внешние заимствования органов местного самоуправления, а также свободный остаток бюджетных средств. Эмиссионные средства НБУ не могут быть источником финансирования дефицита Государственного бюджета Украины.

Согласно действующим в Украине правовым нормам финансирование бюджета классифицируется только в зависимости от типа кредитора и типа долгового обязательства2. Исходя из этого может создаться впечатление, что бюджетное законодательство предполагает покрытие дефицита бюджета только за счет внешних и внутренних заимствований (отношений на основе кредитного метода). На самом деле это не так, поскольку для финансирования дефицита госбюджета используются и недолговые источники. Например, если вы ознакомитесь с текстами Законов «О Государственном бюджете Украины»3 за последние годы,

'См. статьи 14 и 72 БКУ. 2 См. Приложение 29.

Смотреть нужно приложения под названием «Финансирование Государственного бюджета Украины» (как правило, это «Додаток 2» к закону о госбюджете на соответствующий год).

150 Финансы.UA

то увидите, что серьёзными источниками покрытия дефицита госбюджета были и доходы от приватизации государственного имущества. А дефицит гобюджета-2006 был покрыт в основном (более чем на 9 млрд грн.) по статье «Зміна обсягів готівкових коштів».

Наличие бюджетного дефицита, как такового, не является чем-то экстраординарным и широко распространено в мировой практике. Гораздо важнее отношение размера дефицита к величине бюджета и к размеру ВВП. Логика здесь простая:

Поэтому Законом «О Государственном бюджете Украины» на соответствующий год устанавливается предельный размер дефицита госбюджета, который, в свою очередь, определяется бюджетной политикой, проводимой государством. В табл. 6.3 приведены данные о дефиците, предусматривавшиеся законами о госбюджете.

Таблица 6.3

| Показатели | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 |

| Предельный размер дефицита госбюджета, млрд грн. | 5,75 | 3,38 | 1,24 | 0 | 0 | 4,1 | 2,63 | 7,42 | 11,13 | 12,9 |

| Отношение дефицита к расходам госбюджета, % | 21,0 | 13,8 | 4,9 | — | — | 8,2 | 4,7 | 10,27 | 9,9 | 9,4 |

| Отношение дефицита к ВВП, % | 5,7 | 3,3 | 0,9 | — | — | 1,8 | 0,98 | 2,15 | 2,56 | 2,4 |

152 Финансы.UA

6.1.6. БЮДЖЕТНЫЙ ПРОЦЕСС В УКРАИНЕ

Если говорить коротко, то бюджетный процесс — это регламентированная нормами права деятельность, связанная с

- составлением,

- рассмотрением,

- утверждением бюджетов,

- их выполнением

- и контролем за их выполнением,

- рассмотрением отчетов о выполнении бюджетов, составляющих бюджетную систему Украины.

Если вы хотите ознакомиться с бюджетным процессом во всех подробностях, то лучше всего почитать первоисточник — Бюджетный кодекс Украины (см. главы № 4, 6 — 10, 12). Для тех, кому лень вычитывать БКУ, я коротко законспектировал содержание глав Кодекса, в которых описываются основные стадии бюджетного процесса (см. Приложение 34). А сейчас я хочу остановиться только на некоторых ключевых моментах бюджетного процесса.

Прежде всего, заострю ваше внимание на том факте, что бюджетный процесс начинается с научно обоснованного прогноза (ознакомьтесь еще раз с Приложением 2). Имея прогноз, можно формировать (формирует НБУ) денежно-кредитную политику на следующий год. Положения денежно-кредитной политики и данные прогноза экономического развития берутся за основу при разработке бюджетной политики (разрабатывается Кабмином). Причем мнение Кабинета Министров о том, какая должна быть бюджетная политика, не всегда совпадает с мнением Верховной Рады. Поэтому Верховная Рада, принимая постановление относительно основных направлений бюджетной политики на соответствующий год, вносит свои предложения. Эти предложения должны быть учтены Кабмином при разработке закона о госбюджете.

Еще раз напоминаю: бюджетная политика проявляется в Законе «О Государственном бюджете Украины» на очередной

1 В соответствии со статьёй 2 БКУ.

Глава 6. Централизованные финансы 153

год. Этим законом могут вноситься различные поправки в другие Законы Украины. Своеобразным рекордсменом по количеству поправок был Закон «О Государственном бюджете Украины на 2005 год».

Процедура принятия законов о госбюджете всегда сопровождалась острой полемикой между Кабмином и Верховной Радой. Степень накала дискуссии определялась, главным образом, тем фактом, что Кабмин и Верховная Рада отстаивали интересы разных финансово-промышленных групп. Но в результате конституционной реформы, вступившей в силу с 2006 года, когда состав Кабинета Министров Украины стал формироваться коалиционным большинством Верховной Рады, Кабмин и большинство в Верховной Раде фактически стали «сиамскими близнецами». Им между собой особо не о чем спорить. В подтверждение тому можете ознакомиться с постановлениями Верховной Рады об основных направлениях бюджетной политики (см. Приложения 37 и 38). Если сравнить количество предложений Верховной Рады к бюджетной политике на 2006 год (до реформы) и количество предложений на 2007 год (после формирования Кабмина по обновленной Конституции), то нетрудно заметить существенную разницу — в 2007 году предложений стало в три раза меньше. Это может служить косвенным доказательством того, что противоречий между Кабмином и ВР существенно поубавилось.

И еще один момент, на котором хотелось бы остановиться. Закон «О Государственном бюджете Украины» — это план доходов, расходов и финансирования бюджета. А план, как известно, может быть выполнен, может быть недовыполнен, а может быть и перевыполнен. Для того чтобы вы могли составить представление о фактическом выполнении госбюджета (этап контроля за выполнением бюджета), ознакомьтесь с текстами официальных бюллетеней Счетной палаты Украины, в которых содержится анализ выполнения госбюджета в 2004 и 2005 годах (файлы под названиями «Бюллетень СП № 8-2005» и «Бюллетень СП № 6-2006» в папке «Приложение 30»).

Если вам вдруг понадобится аналитическая информация по бюджетному процессу, советую посетить сайт Счетной палаты Украины (на мой взгляд, один из наиболее информативных

154 Финансы.UA

сайтов органов госуправления). В его архиве можно найти массу полезных официальных материалов, которые могут пригодиться при написании различных научных работ. Кроме того, на официальном сайте Министерства финансов Украины вы сможете найти оперативную информацию о всех стадиях бюджетного процесса.

6.2. ФОНДЫ ОБЕСПЕЧЕНИЯ СОЦИАЛЬНЫХ ГАРАНТИЙ

Рассказать о системе социального страхования и пенсионного обеспечения в Украине более подробно, чем это сделано в совместном официальном отчете Министерства труда и социальной политики и Пенсионного фонда Украины (см. Приложение 89), видимо, можно. Но я не буду этого делать. Поэтому любознательным читателям рекомендую ознакомиться с текстом Приложения 89. Кроме того, если вам придется проводить какие-то исследования по системе пенсионного обеспечения, советую посетить сайт ссылка скрыта. Там есть что почерпнуть. Много материалов по социальному обеспечению в Украине содержится на сайте Министерства труда и социальной политики (ссылка скрыта).

Не хочется мне разводить полемику на страницах этой книги относительно степени совершенства (или несовершенства) и справедливости (или несправедливости) обеспечения социальных гарантий в нашей стране. Оставим это в удел политикам и политэкономам. Сложившаяся система такая, какая она есть. Она в полном объеме отражает состояние экономики страны и отношение власти к народу Украины. Поэтому мы рассмотрим только финансовую сторону данного вопроса:

- источники формирования фондов;

- размеры фондов;

- статьи расходов.

Начну с самого крупного фонда.

Глава 6. Централизованные финансы 155

6.2.1 .ПЕНСИОННЫЙ ФОНД УКРАИНЫ

В соответствии с Законом Украины «Про загальнообов'язкове державне пенсійне страхування» (см. Приложение 90) система пенсионного обеспечения в нашей стране состоит из трех уровней1.

Третий уровень — система негосударственного пенсионного обеспечения.

О негосударственных пенсионных фондах рассказано в девятой главе (см. также Приложение 79).

Второй уровень — накопительная система общеобязательного государственного пенсионного страхования.

В данном случае речь идет о настоящем страховании, когда размер пенсионных выплат будет иметь четкую зависимость от общей суммы обязательных пенсионных страховых взносов, произведенных вашими работодателями.

По состоянию на середину 2008 года данный уровень в Украине отсутствовал. Проект Закона Украины № 2854 «Про запровадження накопичувальної системи загальнообов'язкового державного пенсійного страхування» был принят ВР только в первом чтении в апреле 2007 года. Предполагается, что источником формирования Накопительного пенсионного фонда будут обязательные отчисления работодателей (порядка 7 % начислений на фонд заработной платы).

Первый уровень — солидарная система общеобязательного государственного пенсионного страхования (ПФУ обеспечивает функционирование именно этого уровня).

Хотя здесь и присутствует слово «страхования», но на страхование данный уровень похож мало, поскольку четкой зависимости между размером обязательных отчислений (страховых взносов) и размером получаемой впоследствии пенсии пока не существует.

По аналогии с государственным бюджетом Пенсионный фонд Украины можно рассматривать, как минимум, в двух ипостасях:

— Пенсионный фонд Украины — это централизованный

См. статью 2 Закона (Приложение 90).

156 Финансы.UA

фонд финансовых ресурсов, используемый для обеспечения государственных социальных гарантий;

— Пенсионный фонд Украины — это совокупность денежных отношений, возникающих у государства с юридическими и физическими лицами в связи с формированием и использованием централизованного фонда финансовых ресурсов.

Исходя из практики последних лет, можно выделить три наиболее крупных источника ресурсов, формирующих порядка 80 - 90 % бюджета ПФУ1 (см. табл. 6.4):

- Обязательные взносы предприятий, учреждений и организаций («начисления» на фонд заработной платы). В данном случае работодатели перечисляют в ПФУ сумму равную 33,2 %2 от фактических расходов на оплату труда работников (в том числе в натуральной форме), подлежащих обложению налогом с доходов физических лиц.

- Обязательные взносы граждан («удержания» из зарплаты). Объектом налогообложения является сумма доходов в виде заработной платы, других выплат и вознаграждений, начисленных (выплаченных) плательщику в соответствии с условиями трудового или гражданско-правового договора, которые включаются в состав общего облагаемого налогом3 дохода. Отчисления здесь проводятся непосредственно из вашей зарплаты «грязными». Ставка обязательного страхового взноса в процентах к объекту налогообложения составляет 2 % от суммы совокупного налогооблагаемого дохода.

- Средства Государственного бюджета Украины.

1 Исчерпывающий перечень источников доходов и статей расходов ПФУ вы можете

увидеть из постановлений КМУ об утверждении бюджетов Пенсионного фонда

на 2002 — 2007 годы (см. Приложение 91).

2 Абзац второй п. 1 статьи 4 Закона j\° 400 (см. Приложение 94).

3 Имеется в виду налог с доходов физических лиц.

оговому учету

Вся литература по бухгалтерскому и наг

ссылка скрыта.

интернет-магазин

Таблица 6.4

Динамика доходов и расходов ПФУ4

| Показатели | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 |

| Общая сумма доходов ПФУ (млрд грн.) | 22,26 | 25,27 | 36,18 | 49,15 | 70,2 | 90,35 | 141,16 |

| В т.ч. платежи работодателей (млрд грн.) | 15,11 | 18,99 | 23,74 | 37,17 | 45,39 | 57,62 | 88,1 |

| В т.ч. взносы граждан (млрд грн.) | 0,89 | 1,26 | 1,58 | 2,42 | 3,02 | 3,63 | 5,4 |

| В т.ч средства Государственного бюджета Украины (млрд грн.) | 1,98 | 1,85 | 5,88 | 6,66 | 9,4 | 22,32 | 34,8 |

| Общая сумма расходов ПФУ (млрд грн.) | 21,73 | 25,27 | 36,18 | 65,5 | 70,2 | 90,35 | 141,16 |

| Отношение расходов ПФУ к размеру ВВП Украины (%) | 9,6 | 9,5 | 10,5 | 14,8 | 13,1 | 12,7 | - |

'Таблица составлена но данным Приложения 91.

158 Финансы.UA

Из таблицы видно, что бюджет ПФУ в последние годы растет солидными темпами. По информации Счетной палаты1, в 2005 году на одного украинского пенсионера приходилось 2,4 человека работоспособного возраста, а официально работающих — 1,2 (вдвое меньше!). При сохранении существующих тенденций через 15 лет в Украине прогнозируется ситуация, когда на одного работающего будет приходиться один и более пенсионеров2. При таком соотношении говорить о светлом будущем пенсионного обеспечения в нашей стране не приходится. Так что перспектива изменения сроков пенсионного возраста в Украине, думаю, не за горами (60 лет для женщин, 65 — для мужчин). Мера, конечно, непопулярная, но вводить ее, скорее всего, придется. Между прочим, во многих странах и мужчины и женщины получают право на пенсию в одинаковом возрасте — 65 лет (например, в Германии и Канаде).

6.2.2. ФОНД СОЦИАЛЬНОГО СТРАХОВАНИЯ ПО ВРЕМЕННОЙ ПОТЕРЕ ТРУДОСПОСОБНОСТИ

Основными источниками мобилизации ресурсов фонда являются:

1. «Начисления» на фонд оплаты труда наемных работников (все

выплаты, подлежащие обложению налогом с доходов физических

лиц). Ставка страхового взноса к объекту налогообложения

составляет 1,5 % (в соответствии с Законом Украины «Про

розмір внесків на деякі види загальнообов'язкового державного

соціального страхування»3).

2. «Удержания» из суммы оплаты труда (все выплаты,

подлежащие обложению налогом с доходов физических лиц).

Ставки страхового взноса по отношению к объекту налогообложения

следующие:

0,5 % — для наемных работников, зарплата которых ниже прожиточного минимума, установленного для трудоспособного лица;

'См. с. 2 официального бюллетеня Счетной палаты (Приложение 92). 2 См. с. 48 в Приложении 89. 3См. Приложение 93.

Глава 6. Централизованные финансы 159

1 % — для наемных работников, зарплата которых выше прожиточного минимума, установленного для трудоспособного лица;

По официальным данным Министерства труда и социальной политики Украины размер бюджета Фонда за 2005 год составил 5,15 млрд грн., за 2006 — 7,34 млрд гри.'

Средства фонда направляются на финансирование:

- помощи по временной нетрудоспособности (включая уход за больным ребенком);

- помощи по беременности и родам;

- помощи при рождении ребенка;

- помощи по уходу за ребенком до достижения им трехлетнего возраста;

- санаторно-курортного лечения и оздоровления;

— помощи гражданам, пострадавшим от Чернобыльской

катастрофы.

6.2.3. ФОНД СОЦИАЛЬНОГО СТРАХОВАНИЯ ОТ НЕСЧАСТНЫХ СЛУЧАЕВ НА ПРОИЗВОДСТВЕ И ПРОФЕССИОНАЛЬНЫХ ЗАБОЛЕВАНИЙ

Главным источником формирования ресурсов фонда являются страховые взносы работодателей. «Начисления» осуществляются на фактические расходы по оплате труда наемных работников, подлежащие обложению налогом с доходов физических лиц. С самих наемных работников удержания не производятся. Размеры страховых тарифов устанавливаются в зависимости от класса (всего 67 классов) профессионального риска производства2.

Доходы Фонда в 2006 году составили 2,38 млрд грн.3 Основная масса ресурсов фонда направляется на финансирование:

— возмещения вреда, причиненного здоровью работника, или

в случае его смерти;

1 См. с. 9 — 11 в Приложении 89, а также Приложение 95.

2 Размеры (от 0,66 до 13,6 % фонда оплаты труда) страховых тарифов на 2007

год установлены статьей 91 Закона о госбюджете-2007.

3 Подробно о доходах и расходах Фонда см. в Приложении 96 и с. 18 — 19

в Приложении 89.

160 Финансы.UA

- медицинской, профессиональной и социальной реабилитации потерпевших на производстве;

- профилактики несчастных случаев на производстве и профессиональных заболеваний.

6.2.4. ФОНД ОБЩЕОБЯЗАТЕЛЬНОГО ГОСУДАРСТВЕННОГО СОЦИАЛЬНОГО СТРАХОВАНИЯ УКРАИНЫ НА СЛУЧАЙ БЕЗРАБОТИЦЫ

Фонд формируется главным образом за счет взносов, которые можно разделить на две категории:

- «Начисления» на фактические расходы по оплате труда наемных работников, подлежащие обложению налогом с доходов физических лиц. Ставка страхового взноса к объекту налогообложения составляет 1,3 % (в соответствии с Законом Украины «Про розмір внесків на деякі види загальнообов'язкового державного соціального страхування»).

- «Удержания» из суммы оплаты труда, подлежащей обложению налогом с доходов физических лиц. Ставка страхового взноса к объекту налогообложения составляет 0,5 %'. Взносы не удерживаются:

- из сумм оплаты труда работников, которые получают или имеют право на назначение пенсии по возрасту, пенсии за выслугу лет, а также лиц, достигших установленного законом пенсионного возраста;

- из зарплаты иностранцев и лиц без гражданства, которые временно работают по найму в Украине.

Доходы Фонда в 2006 году составили около трех миллиардов гривень2. В соответствии с Законом Украины «Про загальнообов'язкове державне соціальне страхування на випадок безробіття» (см. Приложение 14) средства Фонда используются на:

— выплату материального обеспечения и предоставление

социальных услуг, предусмотренных статьей 7 этого Закона;

1 См. п. 2 статьи 1 Закона \° 2213 (Приложение 93).

2 Подробно о доходах и расходах Фонда см. на с. 5 — 7 в Приложении 89, а также

в Приложении 97.

Глава 6. Централизованные финансы 161

- возмещение Пенсионному фонду Украины затрат, связанных с досрочным выходом на пенсию';

- финансирование затрат на удержание и обеспечение деятельности исполнительной дирекции Фонда и ее рабочих органов, управление Фондом, развитие его материальной и информационной базы;

- создание резерва средств Фонда.

Виды материального обеспечения, которые предоставляются за счет средств Фонда:

- помощь по безработице, в том числе одноразовая ее выплата для организации безработным предпринимательской деятельности;

- помощь по частичной безработице;

- материальная помощь в период профессиональной подготовки, переподготовки или повышения квалификации безработного;

— помощь на погребение в случае смерти безработного или

лица, которое находилось на его содержании.

Виды социальных услуг, которые предоставляются за счет средств Фонда:

- профессиональная подготовка или переподготовка, повышение квалификации и профориентация;

- поиск подходящей работы и содействие в трудоустройстве, в том числе путем предоставления работодателю дотации на создание дополнительных рабочих мест для трудоустройства безработных и финансирование организации оплачиваемых общественных работ для безработных;

- информационные и консультационные услуги, связанные с трудоустройством.

6.3. ФОНД ГАРАНТИРОВАНИЯ ВКЛАДОВ ФИЗИЧЕСКИХ ЛИЦ

Как всегда, любознательным студентам рекомендую ознакомиться с официальным отчетом Счетной палаты Украины «Про

' Эти расходы Фонда являются одним из источников доходов ПФУ.

162 Финансы. UA

результати перевірки використання коштів у Фонді гарантування вкладів фізичних осіб» (см. Приложение 100). Для ленивых кратко перескажу его содержание.

Законом Украины «О Фонде гарантирования вкладов физических лиц» определены следующие источники формирования средств Фонда:

- начальный, регулярный и специальный сборы с банков — участников Фонда;

- средства, внесенные Национальным банком Украины в размере 20 млн грн.;

- доходы, полученные от инвестирования средств Фонда в государственные ценные бумаги Украины;

- кредиты, привлеченные от Кабинета Министров Украины, Национального банка Украины, банков и иностранных кредиторов;

- пеня, которую платят банки-участники (временные участники) Фонда за несвоевременное или неполное перечисление сборов в Фонд;

- доходы от депозитов, размещенных Фондом в Национальном банке Украины.

Основными источниками наполнения ресурсов Фонда являются начальный и регулярный сборы с банков-участников. Начальный сбор перечисляется банком-участником на счет Фонда на протяжении 30-ти календарных дней со дня получения лицензии на право осуществления банковской деятельности в размере 1 % от зарегистрированного уставного капитала банка. Начисление регулярного сбора осуществляется банками-участниками (временными участниками) Фонда дважды в год по 0,25 % общей суммы вкладов, включая начисленные по вкладам проценты.

По имеющейся у меня информации, по состоянию на начало 2007 года размер фонда составлял порядка 1,2 млрд грн.

Основной статьей расходов Фонда, как вы понимаете, является выплата компенсации вкладчикам (физическим лицам) разорившихся банков. За период с 1999 по 2004 год Фондом было осуществлены гарантийные выплаты на общую сумму около 46 млн грн. Напомню, что по состоянию на сентябрь 2007 года максимальная сумма гарантии на одного вкладчика составляла 50 тыс. грн. на один банк.

Глава 6. Централизованные финансы 163

6.4. ГОСУДАРСТВЕННЫЙ ЗОЛОТОВАЛЮТНЫЙ РЕЗЕРВ1

Золотовалютные резервы (ЗВР) — это запасы иностранных финансовых активов и золота, которые принадлежат государству и находятся в распоряжении органов денежно-кредитного регулирования и могут быть использованы на регулятивные и другие нужды, имеющие общеэкономическое значение. Эти нужды определяют цели накопления государственных золотовалютных резервов.

Основными целями накопления являются:

- обеспечение государства, его отдельных структур и негосударственных экономических субъектов достаточным запасом международных платежных средств, используемых для расчетов по внешним обязательствам. Это так называемое трансакционное назначение золотовалютных резервов, направленное на обслуживание связей национальной экономики с мировой. В этом назначении они служат запасом ликвидных средств, обеспечивающих платежеспособность страны на мировом рынке;

- обеспечение возможности осуществления интервенций на валютном рынке, для поддержания на нужном уровне предложения денег и спроса на них, а также обменного курса национальной валюты. Это так называемое интервенционное назначение резервов, направленное на поддержку внешней и внутренней стоимости национальных денег.

Потребности в резервах, в их трансакционном назначении определяются объемами платежей по внешним обязательствам, связанным с импортом товаров и услуг, обслуживанием внешнего государственного долга, движением капитала и т. п. В условиях высокоразвитых рыночных отношений экономические

Содержание данного раздела является компиляцией материалов из двух основных

источников:

О Параграф 6.5 из учебника: Гроші та кредит: Підруч. / М. I. Савлук (ред.),

Савлук М. I., Мороз А. М., Пуховкіна М. Ф., Лазепко I. М., Шамова I. В. -

К.: КНЕУ, 2001.

2)

8-й раздел Закона Украины «Про Національний банк України».

164 Финансы.UA

агенты для выполнения своих внешних обязательств могут самостоятельно формировать резервы из собственных валютных поступлений. В Украине доступ экономических агентов к международным валютным рынкам пока что существенным образом осложнен. Поэтому спрос на ликвидные ресурсы концентрируется преимущественно на внутреннем рынке и потребность в централизованных резервах относительно велика.

Потребности в резервах в их интервенционном назначении зависят, прежде всего, от объемов денежной массы (стоимости в денежном выражении), которая функционирует во внутреннем обороте страны. Это объясняется тем, что формирование резервов базируется на поступлениях валютной выручки от реализации продукции экономических агентов на внешних рынках, на притоке иностранных капиталов и доходах от иностранных инвестиций. Использование этих поступлений валюты внутри страны возможно лишь через обмен на национальную валюту. Если для такого обмена имеющегося предложения (массы) национальных денег недостаточно, центральный банк должен выкупить излишек валюты в централизованный резерв за счет эмиссии, которая приведет к соответствующему увеличению массы национальных денег. Если центральный банк своевременно этого не сделает, начнется рост курса национальной валюты (ревальвация), что может привести к сокращению экспорта.

Если предложение валюты будет меньше спроса на нее за национальные деньги, возникает угроза падения курса национальной валюты (девальвация), что может привести к подорожанию импорта, росту цен на внутреннем рынке, угрозе инфляции. В данном случае центральному банку целесообразно скомпенсировать нехватку валюты за счет продажи части ЗВР на валютном рынке (при этом происходит уменьшение национальной денежной массы в обороте). Таким образом, централизованные резервы являются своеобразным обеспечением для национальных денег, с помощью которого можно увеличить или уменьшить массу последних в обороте, влияя на их стабильность.

Достижение поставленных целей зависит от достаточности объема золотовалютных резервов и эффективности механизма их использования. В мировой практике широко применяется несколько показателей оптимальности уровня централизованных

Глава 6. Централизованные финансы 165

золотовалютных резервов. В частности, широкое применение получил показатель отношения объема централизованного резерва к объему импорта, называемый «коэффициентом достаточности». Для государства этот показатель считается оптимальным на уровне, адекватном четырехкратной стоимости месячного объема импорта товаров и услуг. Показатель соотношения «ЗВР/ импорт» не является универсальным и достаточным для оценки оптимальности объема международной ликвидности. Поэтому используются и другие показатели:

- объем резервов/объем всех внешних платежей;

- объем резервов/объем сальдо платежного баланса;

- объем резервов/объем платежей по обслуживанию внешнего государственного долга.

Размер золотовалютного резерва Украины в декабре 2006 года составил более 22 млрд долларов США. Основными видами активов, формирующих структуру ЗВР Национального банка Украины, являются1 (по состоянию на декабрь 2006 г.):

- монетарное золото — 1,6 %;

- ценные бумаги (см. табл. 6.5) — 38,3 %;

- депозиты в иностранной валюте — 60 %.

1 Подробно о структуре ЗВР см. в статье 47 Закона Украины «Про Національний банк України» (Приложение 1). Статистика по ЗВР Украины содержится в Приложении 64. Самые свежие данные о размерах и структуре ЗВР можно найти на сайте НБУ.

Издательский дом «ФАКТОР» предоставляет Вам возможность воспользоваться услугой

«КНИГА — ПОЧТОЙ

Решить любые вопросы по предоставлению

услуги «Книга—почтой», заказать бесплатный каталог

изданий Издательского дома «ФАКТОР»

Вы можете по тел.: (057) 717-52-71, 717-51-15

166 Финансы.UA

Таблица 6.5

Структура резервов НБУ, размещенных в ценных бумагах1

| Виды ценных бумаг | Валюта | Сумма (млн) по состоянию на 01.01.06 г. | Сумма (млн) по состоянию на 01.01.07 г. |

| Облигации правительства США | USD | 2433 | 3700 |

| Облигации правительства Великобритании | GBP | 437 | 687 |

| Облигации прочих стран ЕС | EUR | — | 1097 |

| Облигации Банка международных расчетов | USD | 510 | 369 |

| GBP | 47 | 10 | |

| Облигации прочих эмитентов | USD | 184 | 1140 |

| GBP | — | 133 | |

| EUR | — | 101 |

Традиционно считается, что вложения в краткосрочные депозиты более ликвидны, чем в ценные бумаги. Аналитики считают, что для поддержания курса гривни вполне достаточно 5—7 млрд USD резервов в виде валютных депозитов, а оставшиеся миллиарды можно держать в менее ликвидных, но более доходных финансовых инструментах (ценных бумагах и золоте).

В соответствии со статьей 48 Закона Украины «Про Національний банк України» пополнение золотовалютных резервов проводится Национальным банком путем:

1) купли монетарного золота и иностранной валюты;

1 По материалам газеты «Бизнес» (№ 18 — 19 за 2007 год) со ссылкой на НБУ.

Глава 6. Централизованные финансы 167

- получения доходов от операций с иностранной валютой, банковскими металлами и другими международно признанными резервными активами;

- привлечения Национальным банком валютных средств от международных финансовых организаций, центральных банков иностранных государств и других кредиторов.

Использование золотовалютного резерва осуществляется Национальным банком на следующие цели:

1) продажа валюты на финансовых рынках для проведения

денежно-кредитной политики, включая политику обменного курса;

2) расходы по операциям с иностранной валютой, монетарными

металлами и другими международно признанными резервными

активами.

Не допускается использование золотовалютного резерва для предоставления кредитов, гарантий и других обязательств резидентам и нерезидентам Украины.

168 Финансы.UA