С. П. Захарченков

| Вид материала | Книга |

ЦЕНТРАЛИЗОВАННЫЕ ФИНАНСЫ

Да что тут предлагать...

Взять все, да и поделить...

... дело нехитрое.

М. А. Булгаков -«Собачье сердце»

6.1. БЮДЖЕТ УКРАИНЫ

6.1.1. О СУЩНОСТИ БЮДЖЕТА

О том, что собой представляет бюджет государства, в современной учебной литературе по финансам доминируют три (не противоречащих, а скорее, дополняющих друг друга) точки зрения:

- бюджет — это централизованный фонд;

- бюджет — это денежные отношения;

- бюджет — это план.

1. «Державний бюджет — це централізований фонд

фінансових ресурсів держави, який використовується для

виконання покладених на неї функцій»'*.

Трудно не согласиться с данным определением, поскольку оно отражает очевидный факт.

2. «Державний бюджет, як одна з головних ланок фінансової

системи України, є економічною категорією і відображає

грошові стосунки між державою, з одного боку, і юридичними

та фізичними особами, з іншого боку, з приводу утворення

1 Василик О. Д., Павлюк К. В. Державні фінанси України: Підручник. — К.: Центр навчальної літератури, 2004. - С 72.

126 Финансы.UA

централізованого фонду грошових коштів держави і його використання на розширене відтворення, підвищення рівня життя населення і задоволення інших суспільних потреби.

И здесь с автором не поспоришь, так данная точка зрения в методологическом плане является выверенной и «выстраданной» несколькими поколениями советских ученых-экономистов. В данном контексте уместным будет привести еще одно определение государственного бюджета.

«По экономической сущности государственный бюджет — это денежные отношения, возникающие у государства с юридическими и физическими лицами по поводу перераспределения национального дохода (частично и национального богатства) в связи с формированием и использованием бюджетного фонда, предназначенного на финансирование народного хозяйства, социально-культурных мероприятий, нужд обороны и государственного управления»2.

Если рассматривать бюджет как отношения, то я считаю необходимым внести некоторую корректировку (хотя это может быть предметом для дискуссии). Дело в том, что в Украине государственный бюджет (и местные бюджеты тоже) формируется не только посредством финансовых («денежно-денежных») отношений, но и в результате товарно-денежных отношений (кои, как мы договорились в первой главе, финансовыми не являются):

- предоставление платных услуг государственными структурами (платное образование, платные услуги в сфере здравоохранения и т. д.);

- продажа товарных запасов Государственного резерва Украины;

- продажа имущества Министерства обороны Украины;

- продажа земли, находящейся в государственной и коммунальной собственности (для того чтобы землю считать товаром, основание есть; правда, не с марксистской точки зрения, доминирующей во многих современных учебниках по экономической теории).

В совокупности поступления от товарно-денежных отношений

1 Фінанси: вишкіл студії. Навчальний посібник / За ред. д-ра екон. наук, проф.

С. І. Юрія. — Тернопіль: Карт-бланш, 2002. — С. 139.

2 Финансы/ В. М. Родионова, Ю. Я. Вавилов, Л. И. Гончаренко и др.; Под ред.

В. М. Родионовой. — М.: Финансы и статистика, 1995. — С. 252.

Глава 6. Централизованные финансы 127

в бюджеты разных уровней составляют не менее 10 % от размера сводного бюджета Украины. Исходя из этого, о бюджете Украины, по всей видимости, корректнее было бы говорить не как о чисто денежных отношениях, а как об экономических отношениях.

3. «Державний бюджет — план формування і використання фінансових ресурсів на поточний рік для забезпечення завдань і функцій, яки здійснюються органами державної влади»\

Данная точка зрения рассматривает бюджет с позиций законодательного установления финансовой базы государства. В подтверждение этому целесообразно привести наиболее обобщенное определение бюджета, используемое в законодательстве Украины:

«бюджет — план формування та використання фінансових ресурсів для забезпечення завдань і функцій, які здійснюються органами державної влади, органами влади Автономної Республіки Крим та органами місцевого самоврядування протягом бюджетного періоду»2.

Все изложенные точки зрения едины в одном — финансовые ресурсы бюджета предназначены для выполнения задач и функций, закрепленных за государством, в лице центральных и местных органов власти.

6.1.1.1. ФУНКЦИИ БЮДЖЕТА3

Большинство ученых выделяют у бюджета две функции — распределительную и контрольную.

Благодаря распределительной функции бюджета осуществляется концентрация финансовых ресурсов в руках государства и использование их на реализацию функций государства. Масштабы перераспределения ресурсов через бюджет Украины довольно велики (см. табл. 6.1). Пожалуй, ни одно из других звеньев финансов не производит такого многовидового (межотраслевое, межтерриториальное) и многоуровневого (государственный, областной, городской и т. д.) перераспределения ресурсов, как бюджет.

1 Державні фінанси в транзитивній економіці: Навчальний посібник / Карлін М. І.,

Горбач Л. М. та ін.; За заг. ред. д-ра екон. наук, проф. М. І. Карліна. —

К.: Кондор, 2003. - С 21.

2 Бюджетный кодекс Украины (Приложение 28).

Не путать с функциями государства!

128 Финансы.UA

Принято считать, что оптимальным удельным весом бюджета в ВВП для страны с рыночной экономикой является величина порядка 30 %. По крайней мере, в одной из наиболее развитых (в экономическом смысле этого слова) стран мира (США) такое соотношение, говорят, поддерживается. Украина, как видно из таблицы, тоже пытается соответствовать данному показателю.

Таблица 6.1

1 Источник — официальный сайт Госкомстата Украины (ссылка скрыта. ссылка скрыта).

Глава 6. Централизованные финансы 129

«Контрольная функция заключается в том, что бюджет объективно — через формирование и использование фонда денежных средств государства — отображает экономические процессы, протекающие в структурных звеньях экономики. Основу контрольной функции составляет движение бюджетных ресурсов, отражаемое в соответствующих показателях бюджетных поступлений и расходных назначений».1

Анализируя (в разрезе источников) размеры финансовых поступлений в бюджет, можно оценить эффективность работы экономики в целом и отдельных её звеньев. Оценивая результаты реализации различных государственных программ, финансируемых за счет бюджета, можно судить об их эффективности (отношению затрат к полученному результату).

6.1.1.2. СОСТАВНЫЕ ЧАСТИ БЮДЖЕТА УКРАИНЫ2

В настоящее время государственный бюджет и местные бюджеты состоят из двух частей: общего фонда и специального фонда. Но так было не всегда.

До провозглашения независимости Украины бюджетные учреждения, помимо бюджетных ассигнований, имели внебюджетные средства. Операции с ними осуществлялись через соответствующие текущие счета, открытые в учреждениях Госбанка СССР. Специальные средства состояли из поступлений, которые получали бюджетные учреждения в процессе своей деятельности: от реализации продукции, выполнения работ и предоставления услуг. Использование каждого вида этих средств осуществлялось согласно порядку, который устанавливался Минфином СССР.

Согласно Инструкции Министерства финансов СССР бюджетные учреждения ежегодно составляли сметы доходов и расходов по каждому виду специальных средств. Суммы превышения доходов над расходами подлежали внесению в бюджет (подобным образом сейчас вносится в госбюджет Украины разница между доходами и расходами НБУ).

В 1990 году был принят Закон Украины «О бюджетной

1 Финансы/ В. М. Родионова, Ю. Я. Вавилов, Л. И. Гончаренко и др.; Под ред.

В. М. Родионовой. — М.: Финансы и статистика, 1995. — С. 254.

2 Подготовлено по официальным материалам Счетной палаты Украины

(см. Приложение 33).

130 Финансы.UA

системе Украины», в соответствии с которым советы всех уровней получили право образовывать и использовать внебюджетные фонды. В 1996 — 1997 годах в Украине было создано и действовало свыше 600 внебюджетных фондов. Практически каждое министерство и другие органы государственной власти старались разными методами образовать внебюджетные фонды и иметь собственные средства, неподконтрольные государству. Процесс принял такой характер, когда даже правоохранительные и контролирующие органы, призванные следить за правильностью использования государственных средств, тоже формировали и использовали собственные (значительные по объемам) внебюджетные финансовые ресурсы. Общая сумма поступлений внебюджетных фондов и специальных средств учреждений в 1996 году составляла 6 % общей суммы доходов государственного бюджета, в 1997 году — 6,8 %. В дальнейшем размеры отчислений уменьшались, но тем не менее оставались значительными. Использование внебюджетных средств осуществлялось, как правило, бесконтрольно, на собственное усмотрение руководителей бюджетных учреждений.

Во время формирования государственного и местных бюджетов ресурсы внебюджетных фондов и внебюджетные средства бюджетных учреждений не учитывались. В связи с этим бюджет не отображал реального размера государственных финансовых ресурсов, а также ресурсов бюджетных учреждений. Вместе с тем учет и включение внебюджетных средств в состав государственного бюджета создали бы условия для обеспечения прозрачности бюджета и реальной оценки объемов всех источников поступлений, за счет которых содержатся бюджетные учреждения и организации.

В апреле 1998 года Счетная палата проинформировала Президента Украины, Верховную Раду Украины и Кабинет Министров Украины о результатах проверок деятельности внебюджетных фондов и внесла предложение о необходимости включения внебюджетных средств учреждений в бюджет в виде специального фонда. Предложение было учтено, и впервые в практике бюджетного процесса Законом Украины «О Государственном бюджете Украины на 2000 год» образован специальный фонд государственного бюджета.

Глава 6. Централизованные финансы 131

Таким образом, с 2000 года внедрен общий и специальный фонды Государственного бюджета Украины и местных бюджетов и соответственно бюджетных учреждений. Начиная с 2000 года все внебюджетные средства бюджетных учреждений получили статус средств Государственного бюджета Украины или местных бюджетов.

С принятием в 2001 году Бюджетного кодекса Украины (БКУ) были регламентированы общие правила формирования и использования бюджетных ресурсов, в том числе специального фонда. Бюджетным кодексом Украины предусмотрено, что бюджет может состоять из общего и специального фондов и такое разделение определяется законом о Государственном бюджете Украины. Специальный фонд бюджета включает бюджетные назначения на расходы за счет конкретно определенных источников поступлений.

Счетная палата Украины отмечала тот факт, что источники наполнения специального фонда и соответствующие расходы в законах о государственном бюджете определяются бессистемно и без достаточного законодательного урегулирования. Одни и те же источники поступлений средств относились в разные годы то к общему, то к специальному фонду. Специальный фонд формируется также и за счет источников доходов, которые обеспечивают общегосударственные нужды и по своей природе должны планироваться в общем фонде государственного бюджета (например, НДС, налог на прибыль, акцизы).

Помимо общего и специального фондов, в бюджетах разных уровней предусматривается наличие резервного фонда\ Резервный фонд формируется для осуществления непредвиденных расходов, которые не могли быть предусмотрены при составлении бюджета. Размер резервного фонда бюджета не может превышать 1 Л от расходов общего фонда бюджета соответствующего Уровня. В Государственном бюджете Украины резервный фонд предусматривается в обязательном порядке. Решения о необходимости создания резервного фонда в местных бюджетах принимаются местными советами самостоятельно.

■ статью 24 БКУ.

132 Финансы.UA

6.1.2. БЮДЖЕТНАЯ СИСТЕМА УКРАИНЫ

«Традиционно под бюджетной системой понимают основанную на экономических отношениях и государственном устройстве, регулируемую нормами права совокупность бюджетов различных территориальных уровней.

Структура бюджетной системы обусловлена формой государственного устройства, под которой понимаются внутреннее строение государства, деление его на составные части и система взаимоотношений между ними на основе распределения властных полномочий между центром и территориальными образованиями »'.

По форме государственного устройства страны подразделяются на две группы: простые (унитарные) и сложные (федерация, конфедерация). В соответствии со статьёй 2 Конституции Украина является унитарным государством.

Бюджетная система Украины выстроена исходя из государственного административно-территориального деления и имеет два уровня (1-й — государственный бюджет, 2-й — местные бюджеты)2:

- бюджетная система Украины — совокупность государственного бюджета и местных бюджетов, построенная с учетом экономических отношений, государственного и административно-территориального устройства и урегулированная нормами права;

- местные бюджеты — бюджет Автономной Республики Крым, областные, районные бюджеты, бюджеты районов в городах и бюджеты местного самоуправления (по данным Министерства финансов, в Украине насчитывается 12083 местных бюджета);

— бюджеты местного самоуправления — бюджеты территориаль

ных общин сел, поселков, городов и их объединений.

С точки зрения, которая рассматривает бюджет как план формирования и использования централизованного фонда финансовых ресурсов, в Бюджетном кодексе Украины используются следующие определения:

1 Финансы. Учебник/ Под ред. проф. В. В. Ковалева. — М.: ПБОЮЛ М. А.

Захаров, 2001. - С. 185.

2 Все понятия и определения, которые будут употребляться далее по тексту раздела,

приведены в трактовке Бюджетного кодекса Украины (БКУ).

Глава 6. Централизованные финансы 133

- Сводный бюджет — совокупность показателей бюджетов, которые используются для анализа и прогнозирования экономического и социального развития государства.

- Сводный бюджет Украины включает показатели Государственного бюджета Украины, сводного бюджета Автономной Республики Крым и сводных бюджетов областей и городов Киева и Севастополя.

- Сводный бюджет Автономной Республики Крым включает показатели бюджета Автономной Республики Крым, сводных бюджетов ее районов и бюджетов городов республиканского значения.

- Сводный бюджет области включает показатели областного бюджета, сводных бюджетов районов и бюджетов городов областного значения этой области.

- Сводный бюджет района включает показатели районных бюджетов, бюджетов городов районного значения, поселковых и сельских бюджетов этого района.

- Сводный бюджет города с районным делением включает показатели городского бюджета и бюджетов районов, которые входят в его состав. В случае, когда городу или району в городе административно подчинены другие города, поселки или села, сводный бюджет города или района в городе включает показатели бюджетов этих городов, поселков и сел.

6.1.2.1. ПРИНЦИПЫ БЮДЖЕТНОЙ СИСТЕМЫ УКРАИНЫ

Бюджетная система Украины базируется на следующих принципах1:

- принцип единства — единство бюджетной системы Украины обеспечивается единой правовой базой, единой денежной системой, единым регулированием бюджетных отношений, единой бюджетной классификацией, единством порядка выполнения бюджетов и ведения бухгалтерского учета и отчетности;

- принцип сбалансированности — полномочия на осуществление расходов бюджета должны отвечать объему поступлений в бюджет на соответствующий бюджетный период;

•э) принцип самостоятельности — Государственный бюджет

Речень и трактовки принципов приведены из статьи 7 БКУ.

134 Финансы. UA

Украины и местные бюджеты являются самостоятельными. Государство средствами государственного бюджета не несет ответственности за бюджетные обязательства органов власти Автономной Республики Крым и органов местного самоуправления. Органы власти Автономной Республики Крым и органы местного самоуправления средствами соответствующих бюджетов не несут ответственности за бюджетные обязательства друг перед другом, а также за бюджетные обязательства государства.

Самостоятельность бюджетов обеспечивается закреплением за ними соответствующих источников доходов, а также правом соответствующих органов власти самостоятельно и независимо друг от друга рассматривать и утверждать соответствующие бюджеты;

4) принцип полноты — в состав бюджетов подлежат включению

все поступления в бюджеты и расходы бюджетов, которые

осуществляются в соответствии с нормативно-правовыми актами

соответствующих органов власти;

5) принцип обоснованности — бюджет формируется на

реалистических макропоказателях экономического и социального

развития государства, расчетах поступлений в бюджет и расходов

бюджета, которые осуществляются в соответствии с утвержденными

методиками и правилами;

6) принцип эффективности — при составлении и выполнении

бюджетов все участники бюджетного процесса должны

стремиться:

— к достижению запланированных целей при привлечении

минимального объема бюджетных средств,

— к достижению максимального результата при использовании

определенного бюджетом объема средств;

- принцип субсидиарности — распределение видов расходов между государственным бюджетом и местными бюджетами, а также между местными бюджетами должно основываться на максимально возможном приближении общественных услуг к их непосредственному потребителю;

- принцип целевого использования — бюджетные средства используются только на цели, определенные бюджетными назначениями;

9) принцип справедливости и беспристрастности —

Глава 6. Централизованные финансы 135

бюджетная система Украины строится на началах справедливого и непредубежденного распределения общественного богатства между гражданами и территориальными общинами;

10) принцип публичности и прозрачности — Государственный

бюджет Украины и местные бюджеты утверждаются соответствующими

Радами; решения относительно отчета о выполнении принимаются

соответствующими Радами;

11) принцип ответственности участников бюджетного

процесса — каждый участник бюджетного процесса несет

ответственность за свои действия или бездеятельность на каждой

стадии бюджетного процесса.

Как правило, трактовки всех принципов бюджетной системы моим студентам понятны. За исключением одного — субсидиарное™. Для того чтобы пояснить смысл этого принципа, приведу пару конкретных примеров.

1. В Законе Украины о Государственном бюджете на 2006 год

была предусмотрена статья расходов под названием «Субвенция

из Государственного бюджета бюджету Автономной Республики

Крым на комплекс мероприятий по укреплению о. Коса Ту зла».

Укрепление острова Коса Тузла — задача общегосударственного значения, связанная с обеспечением территориальной целостности Украины. Исходя из принципа самостоятельности, бюджет Республики Крым не обязан финансировать решение задач, имеющих общегосударственное значение. Поэтому деньги на укрепление острова предусмотрены в госбюджете. Остров находится в Крыму, работы по его укреплению проводятся крымчанами. Исходя из принципа субсидиарное™, ресурсы из госбюджета передаются в Крым — туда, где они находят непосредственное применение.

2. Украина, как социальное1 государство, считает необходимым

оказание финансовой помощи семьям с детьми, малообеспеченным

семьям, инвалидам с детства. Помощь детям — задача, имею

щая общегосударственное значение. Исходя из этого Законом

«О Государственном бюджете Украины» ежегодно предусматривается

статья расходов под названием «Субвенция из государственного

бюджета местным бюджетам на выплату помощи семьям

В соответствии со статьей 1 Конституции Украины.

136 Финансы.UA

с детьми, малообеспеченным семьям, инвалидам с детства, детям-инвалидам». Существование данной статьи обусловлено тем, что деньги на финансирование сосредоточены в госбюджете, а малообеспеченные семьи и дети-инвалиды разбросаны по всем городам и весям страны. Вот и приближают госбюджетные ресурсы к потребителям через субвенции.

6.1.3. ДОХОДЫ БЮДЖЕТА УКРАИНЫ

В соответствии с Бюджетным кодексом Украины доходы бюджета — это все налоговые, неналоговые и прочие поступления на безвозвратной основе, взыскание которых предусмотрено законодательством Украины (включая трансферты, дары, гранты). Доходы отражают экономические отношения, в процессе которых происходит формирование государственного бюджета и местных бюджетов.

С целью создания единой информационной системы учета государственных доходов и расходов на всех уровнях власти Верховная Рада Украины в 1996 году приняла постановление «Про структуру бюджетної класифікації України» (см. Приложение 29). Этой классификации придерживаются при составлении законов «Про державний бюджет України» на очередной год. В соответствии с принятой классификацией доходная часть госбюджета и местных бюджетов разделена на пять основных категорий:

- налоговые поступления;

- неналоговые поступления;

- доходы от операций с капиталом;

- официальные трансферты;

- доходы государственных целевых фондов.

6.1.3.1. НАЛОГОВЫЕ ПОСТУПЛЕНИЯ

Налоговые поступления являются основным источником (более 70 %) дохода госбюджета и местных бюджетов. Налоговыми поступлениями считаются предусмотренные налоговыми законами Украины общегосударственные и местные налоги, сборы и другие обязательные платежи. Доходы от налоговых поступлений форми-

Глава 6. Централизованные финансы 137

руются в результате отношений на основе фискального метода. Наиболее значимыми для доходной части Государственного бюджета Украины являются следующие налоги1:

— налог на прибыль предприятий (кроме предприятий

коммунальной собственности);

- налог на добавленную стоимость;

- акцизный сбор с товаров;

- ввозные и вывозные таможенные пошлины. Основным источником налоговых поступлений местных

бюджетов является налог с доходов физических лиц2.

6.1.3.2. НЕНАЛОГОВЫЕ ПОСТУПЛЕНИЯ

Перечислю только наиболее значимые для бюджета доходы данной группы:

1) плата за услуги, предоставляемые бюджетными органи

зациями (составляет порядка 8 % доходов сводного бюджета

Украины). Предоставление услуг будем считать товарно-денеж

ными отношениями;

- часть прибыли (дохода) хозяйствующих субъектов, а также дивиденды, начисленные на акции хозяйственных обществ, находящихся в государственной собственности (отношения на основе инвестиционного метода);

- разница между доходами и расходами НБУ (эти неналоговые поступления отнесем к отношениям на основе бюджетного метода);

- поступления от приватизации государственного имущества (операции по купле-продаже государственного пакета акций приватизируемых предприятий отнесем к отношениям на основе инвестиционного метода);

5) рентная плата (порядка 6 % от всех поступлений в гос

бюджет).

Хочу отметить, что в соответствии с бюджетной классификацией

1 Наиболее полный перечень доходов и расходов госбюджета отражается в За

коне Украины «О Государственном бюджете» на соответствующий год (для

наглядности ознакомьтесь с содержанием файла «Госбюджет 2006 ЦИФРЫ»

в папке «Приложение 30»).

2 Для того чтобы получить представление о структуре доходов и расходов местных

бюджетов, ознакомьтесь с содержанием файла «Бюджет Харькова и Львова»

в папке «Приложение 30».

138 Финансы.UA

рентная плата считается неналоговым поступлением. Вместе с тем в соответствии со статьей 14 (пункт 9) Закона Украины «Про систему оподаткування» (см. Приложение 46) рентные платежи отнесены к разряду общегосударственных налогов и сборов (обязательных платежей). Налицо законодательная путаница. Видимо, те, кто составлял бюджетную классификацию, не читали Закона «Про систему оподаткування». С другой стороны, какая разница, какого цвета кошка. Лишь бы деньги в бюджет носила (а может, это я чего-то не так понял? :-)). Тем не менее, руководствуясь Законом «Про систему оподаткування», рентные платежи будем считать отношениями на основе фискального метода.

Рента не единственный вид платежей на основе фискального метода, которые по бюджетной классификации относят к неналоговым поступлениям, а в соответствии с Законом «Про систему оподаткування» — к общегосударственным налогам и сборам. Отмечу несколько наиболее заметных (с точки зрения объемов поступлений):

- государственная пошлина;

- сбор в виде целевой надбавки к действующему тарифу на электрическую и тепловую энергию;

- сбор в виде целевой надбавки к действующему тарифу на природный газ для потребителей;

- дополнительные сборы на выплату пенсий (от купли-продажи валюты, от продажи автомобилей, от продажи недвижимости, за услуги мобильной связи).

6.1.3.3. ДОХОДЫ ОТ ОПЕРАЦИЙ С КАПИТАЛОМ

Доходы от операций с капиталом включают в себя:

1) поступления от реализации запасов товаров государственного

резерва и мобилизационного резерва;

2) поступления от продажи земли, находящейся в государ

ственной и коммунальной собственности.

Совокупные доходы от операций с капиталом в последние годы составляют порядка 1 % сводного бюджета страны.

Глава 6. Централизованные финансы 139

6.1.3.4. ОФИЦИАЛЬНЫЕ ТРАНСФЕРТЫ1

Трансферты — это средства, полученные от других органов государственной власти, органов власти Автономной Республики Крым, органов местного самоуправления, других государств или международных организаций на безвозмездной и безвозвратной основе2.

Трансферты от международных организаций составляют незначительную часть доходов государственного бюджета (порядка 0,1 %) и поступают, как правило, от ООН и ОБСЕ за участие украинского контингента в миротворческих операциях.

Основную часть официальных трансфертов составляют межбюджетные трансферты3 — средства, которые безвозмездно и безвозвратно передаются из одного бюджета другому. Межбюджетные трансферты проводятся с целью обеспечения соответствия между полномочиями на осуществление расходов, закрепленных за бюджетами, и бюджетными ресурсами, которые обеспечивают исполнение этих полномочий.

Доходы, которые закрепляются за местными бюджетами и учитываются при определении объемов межбюджетных трансфертов":

- налог с доходов физических лиц (подоходный налог);

- госпошлина (частично);

— плата за лицензии, которые выдаются местными органами

власти;

- плата за госрегистрацию субъектов предпринимательской деятельности;

- плата за торговый патент;

- местные админштрафы;

— единый налог с субъектов малого предпринимательства.

Перечень основных доходов, которые закрепляются за местными

бюджетами и не учитываются при определении объемов межбюджетных трансфертов:

- местные налоги и сборы;

- плата за землю;

- плата за аренду имущественных комплексов, находящихся в коммунальной собственности;

- налог с владельцев транспортных средств;

1 Отношения на основе бюджетного метода. 'Статья 9 БКУ.

Межбюджетные трансферты подробно описаны в главе 16 БКУ. 4 Исчерпывающий перечень доходов и расходов местных бюджетов изложен в главе 11 БКУ.

140 Финансы.UA

— проценты за пользование временно свободными бюджетными

средствами;

— дивиденды от предприятий, находящихся в собственности местных

органов;

- доходы от отчуждаемого имущества и земли несельскохозяйственного назначения, находящейся в коммунальной собственности;

- собственные поступления бюджетных организаций: которые содержатся за счет местных бюджетов.

Межбюджетные трансферты делятся на три вида:

- дотации выравнивания;

- субвенции;

- средства, которые передаются в Государственный бюджет Украины из местных бюджетов.

Рассмотрим их подробнее.

1. Дотация выравнивания — межбюджетный трансферт на выравнивание доходной способности бюджета, который его получает. Дотации выравнивания — это, главным образом, трансферты из государственного бюджета местным бюджетам1. Дело в том, что в соответствии с принципом самостоятельности за каждым бюджетом закреплены свои источники доходов. И получилось так, что за государственным бюджетом закреплено много источников дохода, к тому же они «жирные». А вот за местными бюджетами закрепили мало источников дохода, да еще и «тощих» (перечень см. выше). Но есть в Украине такое понятие, как финансовый норматив бюджетной обеспеченности (ФНБО).

ФНБО — гарантированный государством уровень финансового обеспечения полномочий местных исполнительных органов (в границах имеющихся бюджетных ресурсов). ФНБО определяется путем деления общего объема финансовых ресурсов, идущих на реализацию бюджетных программ, на число потребителей социальных услуг. Общий объем финансовых ресурсов распределяется по программам в соответствии с приоритетами бюджетной политики. Для каждого региона ФНБО устанавливается с учетом корректирующих коэффициентов, которые устанавливаются Минфином в зависимости от стоимости предоставления социальных услуг в конкретном регионе.

' Дотации выравнивания могут осуществляться и между местными бюджетами (см. п. 1 статьи 101 БКУ).

Глава 6. Централизованные финансы 141

Для каждого региона рассчитывается свой ФНБО1, значение его зависит от различных факторов (включая демографические, климатические, экологические). В соответствии с этим нормативом каждый местный бюджет, для осуществления закрепленных2 за ним расходов, должен располагать соответствующими финансовыми ресурсами. И очень часто бывает так, что доходы3 местного бюджета не «дотягивают» до уровня нормативных расходов. В этом случае из государственного бюджета направляется дотация выравнивания для местного бюджета, которая покрывает недостающую сумму. В соответствии с пунктом 9 статьи 98 БКУ размер дотации выравнивания устанавливается в пределах от 60 до 100 % недостающей суммы (в зависимости от коэффициента выравнивания). На практике коэффициент выравнивания применяется равным единице (иначе говоря, госбюджет полностью покрывает недостающую сумму).

2. Субвенции (в основной своей массе) — это трансферты из госбюджета местным бюджетам. Главный принцип бюджетной системы, лежащий в основе таких трансфертов, как субвенции, — принцип субсидиарности. Прежде всего, субвенции местным бюджетам обусловлены реализацией различных социальных и экономических программ общегосударственного значения.

Существуют и другие виды субвенций (см. статьи 103 — 107 Бюджетного кодекса), но они занимают незначительную

1 Ознакомьтесь с постановлением КМУ «Про затвердження Формули розподілу

обсягу міжбюджетних трансфертів» (Приложение 31).

2 См. главу 14 БКУ («Размежевание расходов между бюджетами»).

3 Имеются в виду только те доходы от собственных источников, которые

учитываются при определении величины межбюджетных трансфертов.

КРУПНЕЙШЕЕ В УКРАИНЕ

СПЕЦИАЛИЗИРОВАННОЕ

ИЗДАТЕЛЬСТВО

«ФАКТОР»

«ИНТЕРНЕТ-МАГАЗИН»:

ссылка скрыта

Мы знаем,

Мы знаем, что необходимо

БУХГАЛТЕРУ!

КНИГА-ПОЧТОЙ»

Справки и заказы

по тел.: (057) 717-52-71

61052 г. Харьков, а/я 18

высококлассному

142 Финансы.UA

долю в структуре доходов местных бюджетов. За исключением, пожалуй, одной — субвенции из госбюджета городскому бюджету г. Киева на исполнение функций столицы (в соответствии с Законом Украины «Про столицю України місто-герой Київ»).

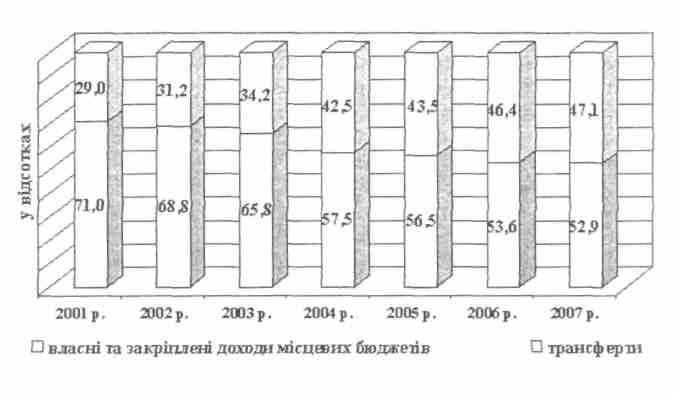

Дотации выравнивания и субвенции в совокупности имеют значительный удельный вес в структуре доходов местных бюджетов Украины (см. диаграмму 6.1).

Диаграмма 6.1.' Структура доходов местных бюджетов в 2001- 2007 годах

3. Трансферты из местных бюджетов в госбюджет. Если прогнозные показатели доходов местного бюджета превышают его расходы, рассчитанные с учетом ФНБО и корректирующих коэффициентов, то для такого бюджета устанавливается объем средств, которые необходимо перечислить в госбюджет (от 60 до 100 % от планового превышения доходов над расходами).

Удельный вес официальных трансфертов, полученных госбюджетом от местных бюджетов, в последние годы составлял

' Диаграмма взята из официального бюллетеня Счетной палаты Украины (№ 14 за 2006 год).