Отчет по аналитической работе на тему «Цены на стратегическую продукцию внешнеторгового оборота, их соотношение с мировыми и оценка влияния на макроэкономическую ситуацию»

| Вид материала | Отчет |

- Реферат на тему: «erp система на предприятии нефтегазовой отрасли», 222.95kb.

- Отчет о работе Правительства Украины за 2011 год слайд, 192.3kb.

- Динамика внешнеторгового оборота Саратовской области, млн долл. Сша, 2.83kb.

- Методика комплексной оценки эффективности хозяйственной деятельности. Анализ и оценка, 15.86kb.

- Отчет по аналитической записке: Анализ влияния источников дохода и социальных программ, 1818.84kb.

- Оптовые цены на продукцию «альганика» с 01. 03. 2011, 232.08kb.

- Индивидуальное задание №1 по дисциплине «Менеджмент» по теме «Планирование в организации», 87.22kb.

- Департамент по информационно-аналитической работе, 126.01kb.

- Аннотация отчет, 50.53kb.

- Дипломнаяработ а, 1100.71kb.

1.3 Факторный анализ причин и следствий изменения цен на экспортно-импортные товары на рынке продовольствия

Рынок продовольствия является очень важным для любой экономики, т.к. производство продуктов питания и соответственно импорт продуктов, покрывающий имеющийся недостаток, напрямую влияет на экономическую и продовольственную безопасность страны, что является краеугольным камнем направлений в развитии РК.

При оценке удельного веса каждого вида продовольствия на протяжении последних пяти лет в общем объеме внешнеторгового оборота было выявлено, что его суммарная доля не превышает 3-5% в среднем, при этом доля большинства из них не превосходит 1%.

К видам стратегической продукции продовольствия отнесены следующие: пшеница (1,6% в экспорте); сахар (1,06% в импорте); мука пшеничная или пшенично-ржаная (0,94% в экспорте); жиры и масла растительного происхождения (0,53% в импорте).

Анализ динамики цен на стратегические товары внешнеторгового оборота, представленные на рынке продовольствия, проведен посредством использования анализа динамики мировых цен, цен внутреннего рынка и единичной стоимости экспортных поставок и импортных поступлений отдельных продуктов на рынке продовольствия за 2006-2010 годы.

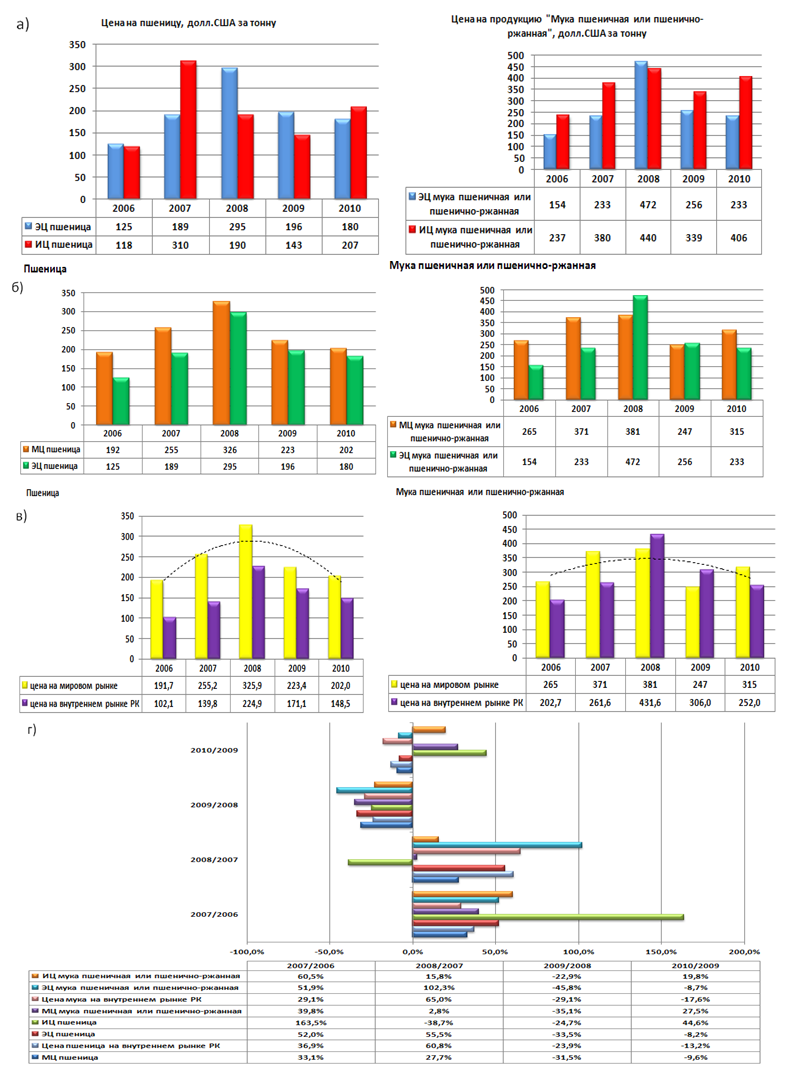

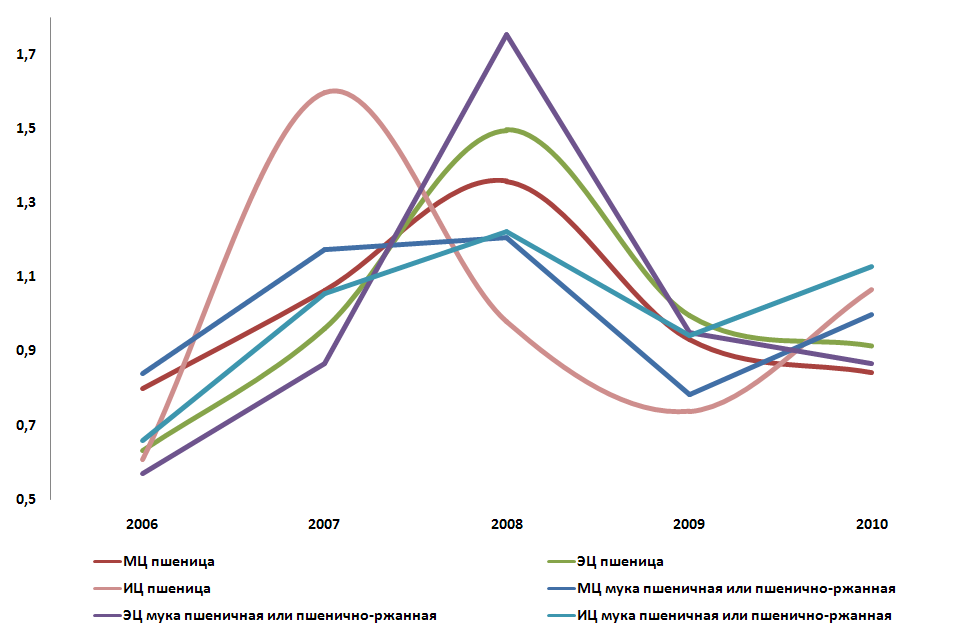

Рисунок 12 – Сравнительный анализ мировой цены, цены на внутреннем рынке РК, единичной стоимости экспортных поставок и импортных поступлений РК на пшеницу и муку за 2006-2010 гг. а-в) в стоимостном выражении (долл. США за тонну); г) по цепным ежегодным темпам прироста (%)

Из представленных данных следует, что:

- В 2006 году мировая цена на пшеницу составила 192 доллара США за тонну, при этом экспортная цена оказалась значительно ниже в пределах 125 долларов США за тонну, что составляет примерно 65% от мировой цены, импортная цена составила 118 долларов США за тонну. Цена на внутреннем рынке составила 53% от мировой цены в пределах 102 долларов США за тонну. В 2006 году мировая цена на муку пшеничную или пшенично-ржанную составила 265 долларов США за тонну, при этом внутренняя цена на рынке РК оказалась ниже на 24% в пределах 202,7 долларов США за тонну, экспортная цена составила примерно 58% от мировой цены, импортная цена оказалась в пределах 237 долларов США за тонну, что составляет 89% от мировой цены.

- В 2007 году произошло увеличение мировой цены на пшеницу до уровня 255 долларов США за тонну, при этом экспортная цена повысилась на 52% и оказалась в пределах 189 долларов США за тонну, цена внутреннего рынка увеличилась на 37%, рост импортной цены составил 163,5% до уровня 310 долларов США за тонну. Анализ цен на муку показал, что в 2007 году произошло увеличение мировой цены на муку до уровня 371 доллара США за тонну, при этом экспортная цена повысилась на 52% и оказалась в пределах 233 долларов США за тонну, цена на муку на внутреннем рынке увеличилась на 29%, импортная цена выросла более значительно на 60,5% до уровня 380 долларов США за тонну.

- В 2008 году вновь отмечается повышение цен на пшеницу как мировой на 28%, так и экспортной на 56%, и цены на внутреннем рынке на 61%, которые составили 326 долларов США, 295 долларов США, 225 долларов США за тонну соответственно. Импортная цена, напротив, снизилась на 39% и составила 190 долларов США за тонну. На муку пшеничную в 2008 году вновь отмечается повышение цен, мировая цена возросла на 3%, цена на внутреннем рынке на 65%, экспортная цена на 102,3%, импортная цена на 16%, которые составили 381 долларов США, 432 долларов США, 472 долларов США, 440 долларов США за тонну соответственно.

- 2009 год охарактеризовался снижением мировой цены на пшеницу до уровня 223 долларов США за тонну или более чем на 30% ниже цен 2008 года, экспортная цена при этом снизилась на 34% и составила 196 долларов США за тонну, снижение импортной цены составило 25%. Цена на пшеницу на внутреннем рынке снизилась на 24% до уровня 171 долларов США за тонну. Снижение мировой цены было вызвано замедлением темпов восстановления глобальной экономики и укреплением доллара США, а также превышением предложения над спросом, в частности крупными поставками из региона Черного моря. Большой объем поставок и значительное повышение мировых запасов сильно повлияли на мировые цены в течение 2009 года. Для мировой цены на муку в 2009 году также характерно снижение до уровня 247 долларов США за тонну, экспортная цена при этом снизилась на 46% и составила 256 долларов США за тонну, импортная цена оказалась ниже показателя за предыдущий период на 23%, в пределах 339 долларов США за тонну. Цена на муку на внутреннем рынке составила 306 долларов США за тонну.

- В 2010 году произошло дальнейшее снижение при благоприятных прогнозах в отношении мирового производства. Мировые, внутренние и экспортные цены уменьшились на 8-13% до уровня 202 долларов США за тонну, 148,5 долларов США и 180 долларов США за тонну соответственно. Импортная цена, напротив, возросла на 45% и составила 207 долларов США за тонну. Рост мировой цены на муку составил 27,5% до уровня 315 долларов США за тонну, импортная цена на муку также увеличилась до уровня 406 долларов США за тонну, однако внутренняя цена на рынке РК и экспортная цена продолжили тенденцию к снижению до уровня 252 долларов США и 233 долларов США за тонну соответственно.

Оценивая положение на мировом рынке, отметим, что динамика мировых цен на зерно определяется основными игроками - крупнейшими мировыми экспортерами и импортерами: США, Канада, Австралия, Аргентина (экспорт), ЕС, Китай, Индия, Пакистан, Япония (импорт) [33]. Рост мировых цен на пшеницу в основном происходит за счет динамично развивающихся стран Юго-Восточной Азии, которые, не обладая достаточными земельными ресурсами (Китай, например, должен накормить 22% населения Земли, имея только 7% мировой пашни), свой быстрорастущий спрос удовлетворяют ресурсами мирового рынка. Также основным влияющим фактором на цену пшеницы, как и любого другого сельскохозяйственного продукта, являются природно-климатические условия. Например, засуха в России, а затем наводнение в Австралии и засуха в Китае стали теми фундаментальными факторами, которые способствуют постоянному росту цен. Можно также отметить в качестве фактора, влияющего на повышение мировых цен, увеличение спроса на пшеницу, кормовое зерно в качестве сырья для биотоплива.

Оценивая положение на внутреннем рынке пшеницы и муки, отметим, что в текущей ситуации наблюдается медленный переход к более устойчивым темпам роста, который происходит на фоне равномерного повышения цен на нефть и другие энергоносители, что естественным образом влияет на цены на рынке пшеницы и муки.

Также отметим, такой немаловажный факт, что наиболее значимым рынком для экспорта отечественного зерна является Россия. Поэтому, когда Россия собирает крупный урожай, спрос на казахстанскую пшеницу падает, что ведет к снижению как экспортной, так и внутренней цены [28], а в случае неурожая цены на казахстанскую пшеницу могут превышать мировые, так как есть значительный спрос.

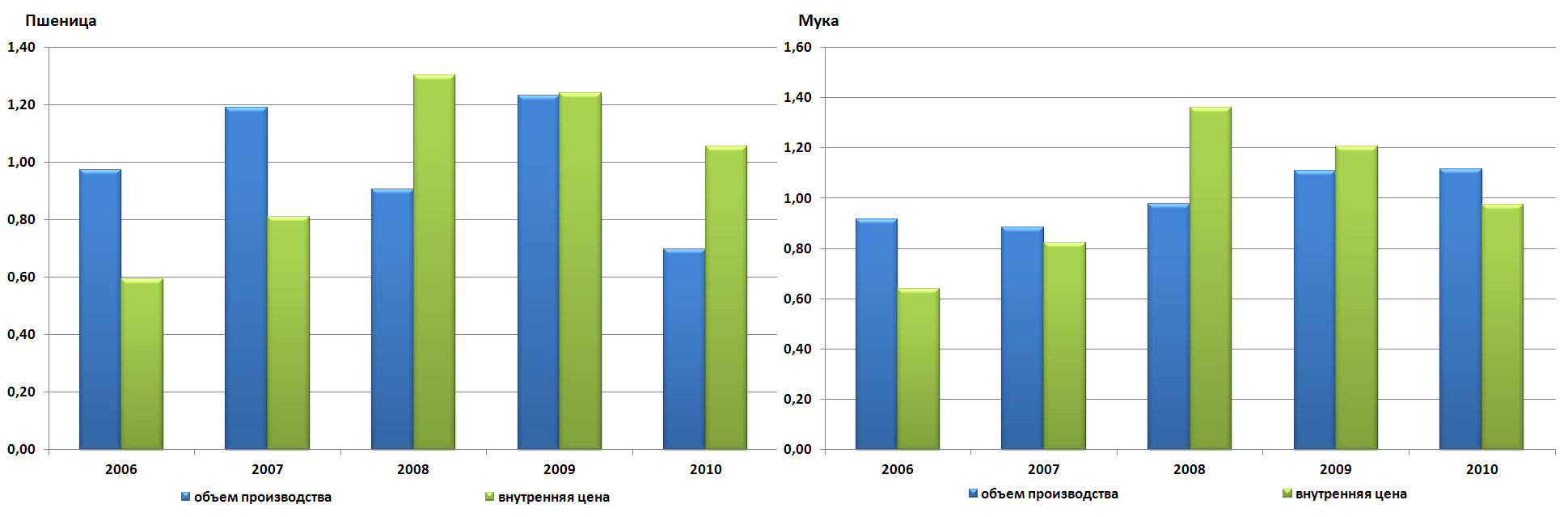

Показатели урожая зерновых оказывают прямое влияние на рынки продовольствия, о чем свидетельствуют динамики цен на пшеницу, муку, хлеб и т.д. Далее представлен сравнительный анализ динамики объема производства и внутренней цены на пшеницу и муку в РК за 2006-2010 гг.

Рисунок 13 – Сравнительный анализ динамики объема производства и внутренней цены на пшеницу и муку в РК за 2006-2010 гг.3

Очевидно, что при снижении объема производства пшеницы и муки цена на них повышается, так, например, в 2008 году при уменьшении объема производства пшеницы на 24% цена на внутреннем рынке увеличилась на 61%. Анализ ценовой ситуации на рынке муки показывает аналогичную ситуацию. В 2009 году при увеличении объема производства муки на 13% внутренняя цена снизилась на 12%.

Отметим, что изменение цен на пшеницу существенно влияет на ценообразование в других категориях пищевых продуктов, поскольку основной статьей в сырьевой структуре муки и хлеба является пшеница, рост цены на которую приводит к подорожанию и муки и хлеба. В свою очередь цена на пшеницу, и опосредованно цены на все продукты питания, взаимоувязана с ценой на ТЭР.

При выявлении причин и следствий изменения экспортных цен на пшеницу и муку, как основных формирующих экспорт РК на рынке продовольствия, установлен ряд основных факторов влияющих на динамику цен:

- Объемы производства как основной рыночный показатель, следствие которого является соотношение спроса и предложения;

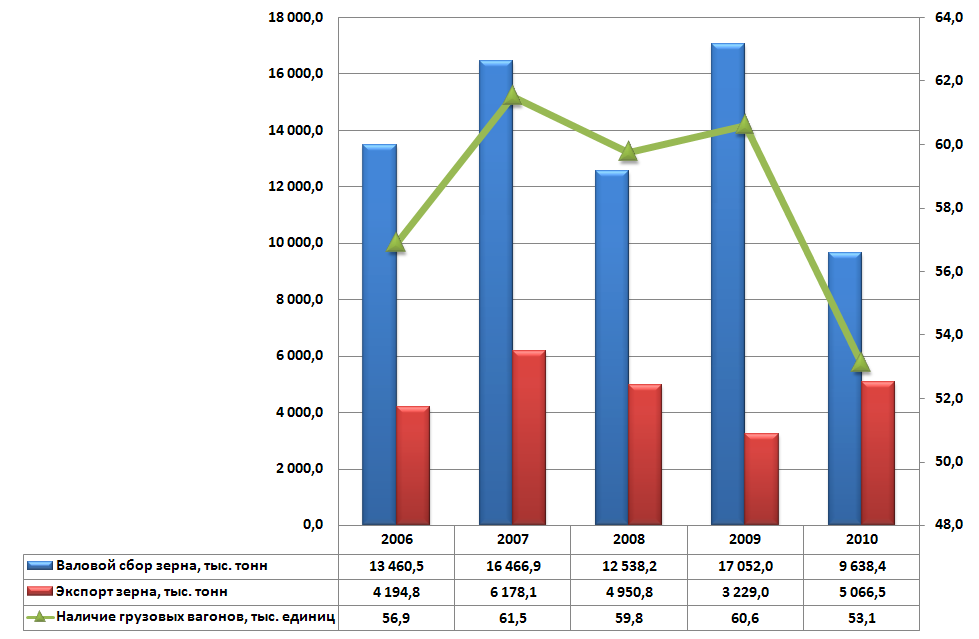

- Инфраструктура и, как факт, ее недостаточное развитие в РК. Ситуация перепроизводства, сохраняющаяся на сегодняшний день на казахстанском рынке зерна, приводит к тому, что элеваторы и зерновые склады, по-прежнему, остаются перегруженными, темпы экспорта все еще не усиливаются, что приводит к снижению цен;

- Наличие барьеров для выхода на мировые рынки сбыта зерна, в частности отметим отсутствие прямого доступа к морским портам, которое приводит к определенным трудностям. В причерноморском направлении, из-за дороговизны транзита и перевалки, отечественное зерно становится с учетом высоких транспортных расходов неконкурентоспособным. К тому же, экспорт зерна из России и Украины, порты Черного и Балтийского морей тормозит экспорт пшеницы в этом направлении. В азиатском направлении ввиду загруженности порта Актау объемы экспорта ограничены. Также отмечается нехватка грузовых вагонов при транспортировке по железной дороге. На основании проведенного анализа обеспечения транспортировки зерна подвижным составом, было выявлено, что общее количество грузовых вагонов на протяжении анализируемого периода снижается, что далее представлено на рисунке.

Рисунок 14 – Сравнительный анализ динамики объема производства пшеницы и обеспечения транспортировки зерна подвижным составом в РК за 2006-2010 гг.

- Мультипликативный эффект роста тарифов на регулируемые услуги и цен на ГСМ. Информация о предстоящем повышении тарифов оказывает значительный мультипликативный эффект на рост цен на все виды товаров. Повышение тарифов на услуги СЕМРР являются главной причиной роста цен на продовольствие, и как следствие прироста инфляции;

- Технические характеристики и качество продукта, отсутствие конкурентоспособности казахстанской продукции в этой части, несоответствие нормам сертификации, недостаточный уровень производительности труда, которые препятствуют росту экспорта этой категории продуктов.

- Спекулятивные действия предпринимателей. Например, рост цен в 2008 году на хлебобулочные изделия произошел в связи с несогласованными действиями поставщиков и потребителей зерна, что привело к выводу оборотных средств, удорожанию кредитов, и естественно увеличению себестоимости продукции.

Далее представлен факторный анализ причин и следствий на основной импортный товар – сахар за 2006-2010 гг.

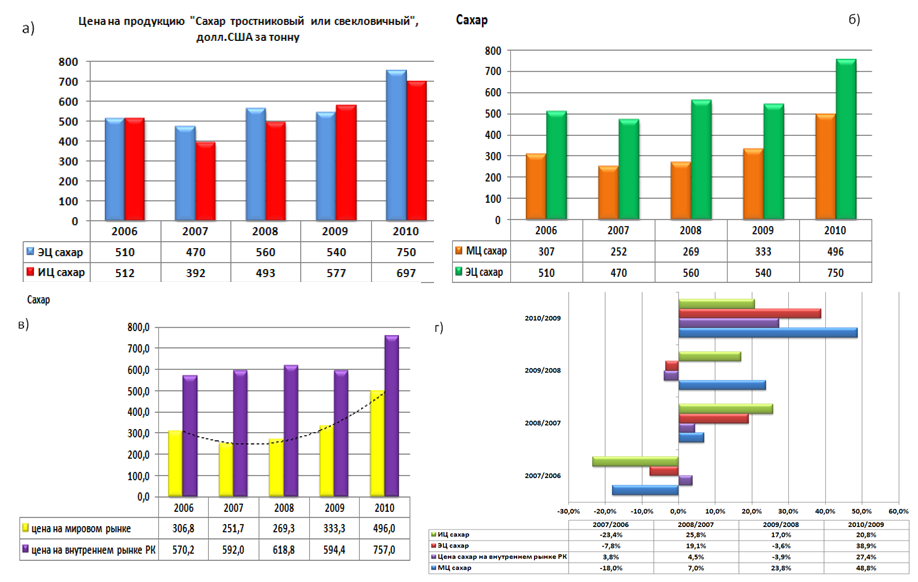

Рисунок 15 – Сравнительный анализ мировой цены, цены на внутреннем рынке РК, единичной стоимости экспортных поставок и импортных поступлений РК на сахар за 2006-2010 гг. а-в) в стоимостном выражении (долл. США за тонну); г) по цепным ежегодным темпам прироста (%)

Рисунок 15 – Сравнительный анализ мировой цены, цены на внутреннем рынке РК, единичной стоимости экспортных поставок и импортных поступлений РК на сахар за 2006-2010 гг. а-в) в стоимостном выражении (долл. США за тонну); г) по цепным ежегодным темпам прироста (%)На основании представленных данных отметим, что мировая и экспортная цены на сахар имеют одинаковую тенденцию роста, однако экспортная цена значительно выше мировой цены:

- В 2006 году мировая цена на сахар составила 307 долларов США за тонну, при этом экспортная цена составила 510 долларов США за тонну, что составляет примерно 166% мировой цены, импортная цена составила 512 долларов США за тонну. Цена на внутреннем рынке оказалась значительно выше мировой цены на 86% в пределах 570 долларов США за тонну.

- В 2007 году произошло снижение мировой цены на сахар до уровня 252 долларов США за тонну, при этом снижение экспортной цены составило 8% , что оказалось в пределах 470 долларов США за тонну, снижение импортной цены составило 23,4% до уровня 392 долларов США за тонну. Внутренняя цена на рынке РК, напротив, повысилась на 4% до уровня 592 долларов США за тонну.

- В 2008 году отмечается повышение как мировой на 7%, так и экспортной цены на 19%, импортной цены на 26%, которые составили 269 долларов США, 560 долларов США, 493 долларов США за тонну соответственно. Цена на внутреннем рынке повысилась незначительно на 4,5% до уровня 619 долларов США за тонну.

- 2009 год охарактеризовался повышением мировой цены на сахар до уровня 333 долларов США за тонну и импортной цены до уровня 577 долларов США за тонну, экспортная цена при этом снизилась на 3,6% и составила 540 долларов США за тонну. Снижение цены внутреннего рынка составило 4% до уровня 595 долларов США за тонну.

- В 2010 году отмечается увеличение мировой цены на 49% до уровня 496 долларов США за тонну, экспортной цены на 39% до уровня 750 долларов США за тонну, импортной цены на 20,8% до уровня 697 долларов США за тонну, цены внутреннего рынка на 27,4% до уровня 757 долларов США за тонну соответственно.

Оценивая положение на мировом рынке сахара, отметим, что главные производители сахара в мире (Бразилия, ЕС, Индия) диктуют цены на мировом рынке. При этом, мировая цена во многом зависит от урожая сахарного тростника в Бразилии (около половины всего мирового экспорта). Так, информация из Бразилии, полученная летом 2010 года, о том, что производство сахара в Бразилии будет меньше первоначально прогнозируемого – 38,5 млн. тонн против планировавшихся 40 млн. тонн, цена на сахар тут же подскочила на 24%. Фактором ускорения роста цен на мировом рынке сахара являются в основном плохие погодные условия, в частности в 2010 году крайне неблагоприятные природные условия в основных странах-производителях – наводнение в Индии, дожди в Бразилии, засуха в России. Также надо отметить, государственные регулирующие меры, например - запрет правительства одного из крупнейших экспортеров сахара – ссылка скрыта – на вывоз сахара из страны и т.п.

Основными факторами, влияющими на цену сахара (сахарного тростника) на внутреннем рынке является импортозависимость. В связи с высокой себестоимостью сахара при использовании в качестве сырья сахарной свеклы, большинство сахарных заводов РК переориентировали производство на переработку тростникового сырца, завозимого из Кубы, Аргентины и Бразилии. Это делает казахстанских производителей сахара зависимыми от мировых цен на сырье.

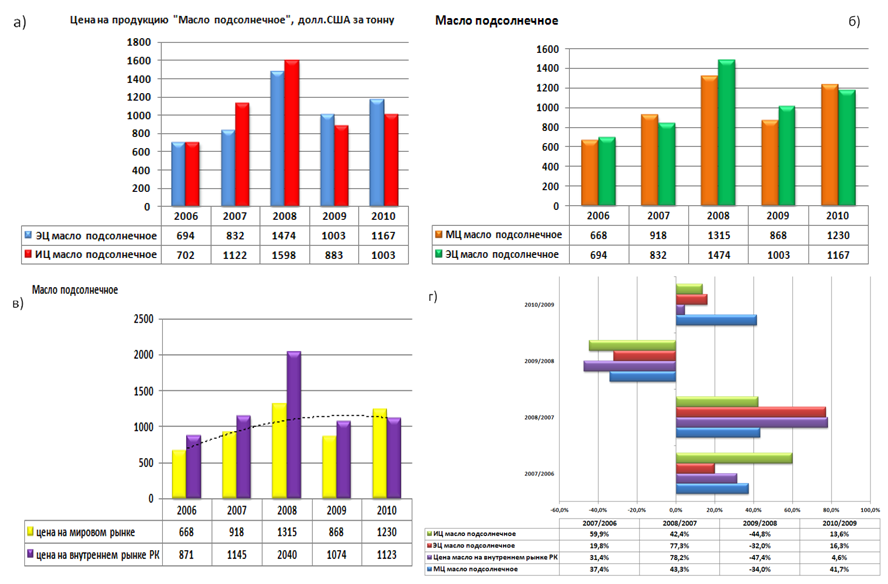

Далее представлен сравнительный анализ взаимосвязи мировой, внутренней, экспортной и импортной цен на масло подсолнечное за 2006-2010 гг., в стоимостном выражении и на основании цепного ежегодного темпа прироста.

Рисунок 16 – Сравнительный анализ мировой цены, цены на внутреннем рынке РК, единичной стоимости экспортных поставок и импортных поступлений РК на масло подсолнечное за 2006-2010 гг. а-в) в стоимостном выражении (долл. США за тонну);

г) по цепным ежегодным темпам прироста (%)

Из представленных данных следует, что мировая и внутренняя, экспортная и импортная цены на масло подсолнечное имеют одинаковую тенденцию роста. Так:

- Мировая цена на масло подсолнечное в 2006 году составила 668 долларов США за тонну, цена на внутреннем рынке при этом оказалась выше мировой цены на 30% в пределах 871 долларов США за тонну. Импортная цена в 2006 году составила 702 долларов США за тонну, экспортная цена при этом была ниже в пределах 694 долларов США за тонну.

- В 2007 году мировая цена выросла 37% и составила 918 долларов США за тонну, что повлекло рост экспортной цены на 20% до уровня 832 долларов США за тонну, импортной цены на 60% до уровня 1122 долларов США за тонну. Цена на внутреннем рынке РК также увеличилась на 31,4% и составила 1 145 долларов США за тонну.

- В 2008 году вновь отмечается повышение цены, как мировой, так и внутренней до уровня 1315 долларов США и 2040 долларов США за тонну соответственно. Цены экспортных поставок и импортных поступлений при этом увеличились на 77,3% и 42,4% соответственно.

- В 2009 году наблюдается снижение цен на 32%-47%, при этом мировая цена снизилась до 868 долларов США за тонну, цена внутреннего рынка составила 1074 долларов США за тонну, экспортная цена снизилась до уровня 1003 долларов США за тонну, снижение импортной цены произошло до уровня 883 долларов США за тонну.

- В 2010 году мировая цена вновь имеет тенденцию к повышению до уровня 1230 долларов США за тонну, экспортная цена составила 95% мировой цены, т.е. 1167 долларов США за тонну, рост импортной цены составил 13,6% до уровня 1003 долларов США за тонну. Повышение цены внутреннего рынка составило 4,6%, вследствие чего цена внутреннего рынка оказалась на уровне 2007 года в пределах 1123 долларов США за тонну.

Основными факторами, влияющими на рынок масличных культур в мировом масштабе, являются:

- природно-климатические условия основных стран-производителей. На мировом рынке подсолнечного масла следует выделить Турцию, Аргентину, страны ЕС, Россию и Украину;

- снижение производства подсолнечника за счет сокращения площадей и, соответственно, снижение объемов производства масла в виду меньшей рентабельности этого продукта, по сравнению с соей.

Факторный анализ цен на внутреннем рынке выявил, что и по масличным культурам Казахстан имеет аналогичную сахару ситуацию. Выращивать подсолнечник трудно в РК - из-за недостаточных осадков урожайность невысокая, поэтому для покрытия внутренней потребности необходимы импортные поступления из стран-экспортеров масла. Ввиду этого цена на масло на внутреннем рынке диктуется мировой ценой, которая имеет сильное влияние на ее формирование, в силу того, что по масличным культурам в Казахстане имеется «импортозависимость».

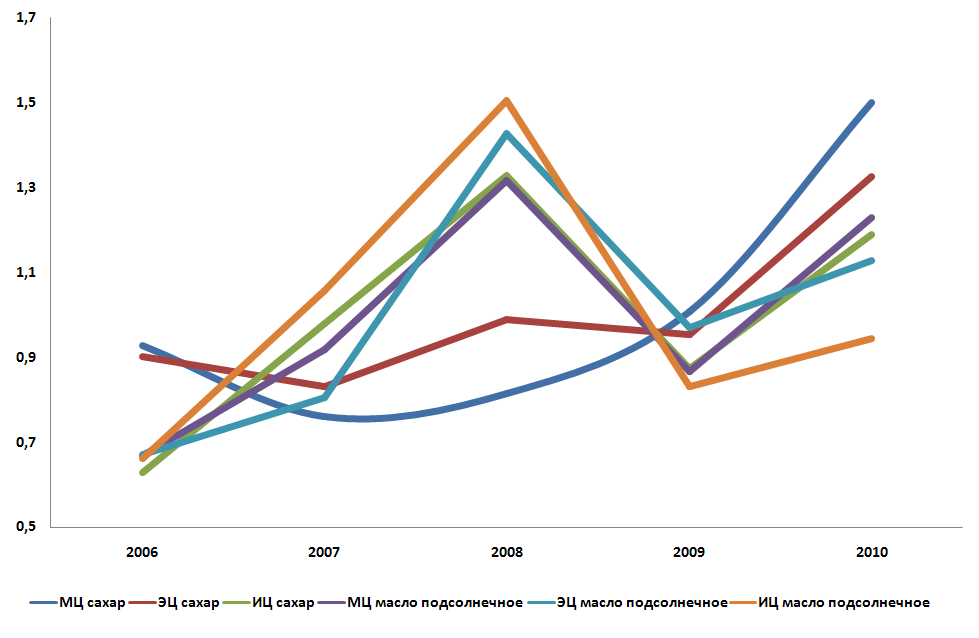

Далее был проведен анализ цен с учетом имеющихся взаимосвязей, при котором было выявлено, что для рассматриваемого периода для продовольственных товаров характерен с переменным изменением опережающий темп роста импортных цен над экспортными.

Р

исунок 17 – Сравнительный анализ динамики мировой, экспортной и импортной цены на продовольствие РК за 2006-2010 гг.4

исунок 17 – Сравнительный анализ динамики мировой, экспортной и импортной цены на продовольствие РК за 2006-2010 гг.4Очевидно, все исследуемые товары имеют определенную взаимосвязь, при этом как уже было показано выше, движущим рычагом ценовых изменений экспортных и импортных цен на все товары является мировая цена на пшеницу, при этом ценовые последствия находят выражение в течение года. Анализируемый период имеет стабильную ценовую ситуацию, за исключением 2008 года – периода финансового кризиса, что нашло отражение в цене на пшеницу, муку, масло подсолнечное, когда отмечается наибольшая цена, за исключением цены на сахар. В 2009 году цены на все товары отметили значительное снижение, так наибольшее снижение цены отмечается на экспортные поставки муки пшеничной (45%), которая показывает наибольшую вариативность. Причем отметим, что для товаров, составляющих экспорт РК, таких как пшеница, мука, отмечается превышение экспортных цен над импортными, что благоприятно отражается на объеме экспорта в денежном выражении. Однако товары, составляющие импорт РК, такие как сахар, масло подсолнечное, наоборот, показывают превышение импортных цен над экспортными, что уже негативно отражается на сальдо внешнеторгового оборота.

2 Определение соотношения цен внутреннего рынка с ценами мирового рынка

Внутренние цены являются одним из основных факторов в механизме формирования цен мирового рынка, так как любая цена международной торговли отталкивается от условий производства и обмена, складывающихся внутри страны. Вместе с тем в большинстве случаев внутренняя цена не предопределяет окончательного уровня мировой цены. Переход от внутренних цен к мировым при экспорте и от мировых к внутренним при импорте состоит, как правило, из целой цепочки доплат, «наслаивающихся» при импорте на мировые цены (пошлины, налоги и проч.) или «отслаивающихся» при экспорте от внутренних цен (налоговые, амортизационные, транспортные и прочие льготы и т.п.).

В данном разделе представлены результаты исследования по определению соотношения цен казахстанских производителей с мировыми ценами, которое проведено, также как исследование ценовой ситуации, по основным товарным группам. Определение соотношения цен предприятий-производителей РК с ценами мирового рынка на отдельные виды продукции проведен в % на конец анализируемого периода.

Рисунок 18 - Соотношение цен предприятий-производителей РК с ценами мирового рынка на отдельные виды продукции, на конец периода, %

Очевидно, что внутренняя цена на нефть сырую (долл. США за тонну) в РК в большинстве случаев ниже мировой цены. Так, в 2010 году цена на нефть сырую на внутреннем рынке соотносится с мировой ценой в значении 81,7%. Такое соотношение цен закономерно, в силу внутренних факторов, наличия достаточных природных ресурсов, добычи большого объема нефти, основная часть которой экспортируется. За анализируемый период цены на внутреннем рынке нефти формировались под воздействием фундаментальных факторов (высокие темпы роста совокупного спроса и потребления, инфляция, значительный рост денежного предложения в предыдущие годы). Поэтому именно в 2008 году, когда отмечались негативные последствия мирового кризиса для экономики РК, имело место превышение внутренней цены над мировой на 9,9%.

Цена на природный газ на внутреннем рынке значительно ниже мировых цен, составляет порядка 13,3%, однако также имеется тенденция увеличения. Формирование мировой цены зависит от спроса в основном в странах ЕС, транспортных расходов, наличие технических возможностей для доставки, что и закладывается в себестоимость контрактов уже на мировом рынке.

Рафинированная медь, как один из биржевых продуктов, является эталонным для ценообразования, подвергается постоянным колебаниям цены, что делает отечественный рынок меди зависимым от мировой конъюнктуры в силу того, что Казахстан входит в число крупных производителей и экспортеров рафинированной меди в мире и доминирующая часть добываемой меди Казахстаном экспортируется. Цена на внутреннем рынке РК на медь соотносится с мировой ценой в соотношении 85,1%.

Аналогичная ситуация и на другие цветные и драгоценные металлы. Соотношение цен казахстанских производителей на свинец» имеет 70,7% мировой цены. Цена на внутреннем рынке на цинк, золото, серебро имеет одинаковое соотношение с мировой, варьирующееся в пределах 82-98,9%. Цена на феррохром, представляющем широкий спектр ферропродуктов, на внутреннем рынке стоит меньше чем на мировом рынке на 70%.

При оценке соотношения цен на продовольствие, отметим, что цена на пшеницу на внутреннем рынке представляет 70% мировой. Здесь также с учетом экспортного потенциала АПК Казахстана именно в плане производства зерновых отметим, что транспортные проблемы и проблемы логистики, проблемы стандартизации и сертификации, определяют четкие границы продажи внутри Казахстана и близлежащих регионах, делая недостаточно возможным реализацию на мировом рынке.

Цена на сахар на внутреннем рынке гораздо выше цены на мировом рынке, в частности по итогам 2010 года, внутренняя цена на 50% больше мировой. Данная ситуация сложилась в результате того, что в реалиях Казахстана цена на сахар на внутреннем рынке базируется на цене сырья, которое практически полностью завозится из-за рубежа и с учетом достаточно высоких цен на рабочую силу, коммунальные расходы и транспортные издержки цена внутреннего рынка выше мировой.

В целом по итогам оценки соотношения цен на внутреннем и мировом рынках выявлены характерные черты. Цена внутреннего рынка ниже мировой по сырьевым продуктам или готовым продуктам, сырье для которых производится на территории РК, внутри страны. По тем продуктам, сырье для которых поступает извне (сахар) или готовый продукт (масло подсолнечное), цена внутреннего рынка выше мировой. Это обосновано, тем, что в цену товара закладывается помимо цены приобретения, т.е. импортной цены, которая базируется на мировой, внутренние затраты на продажу: транспортные расходы, расходы по хранению и реализации.

При определении соотношения цены внутреннего рынка с ценой мирового рынка отметим, что соотношение спроса и предложения, как основной образующий цену рыночный фактор, в условиях мирового рынка ощущается ее поставщиками острее, нежели поставщиками продукции на внутреннем рынке, в силу большего числа конкурентов и покупателей, чем на внутреннем рынке. В этом случае для определения экономической выгоды, сопоставление производственных издержек происходит не только с внутренними рыночными ценами, но и с мировыми.

В условиях свободной торговли товары обмениваются при таком соотношении цен, которое устанавливается где-то в промежутке между существующими внутри каждой из стран относительными ценами на товары, которыми они торгуют. Точный конечный уровень цен взаимной торговли зависит от объема мирового спроса и предложения на каждый из этих товаров. С учетом теории взаимного спроса, цена импортного товара определяется через цену товара, который нужно экспортировать, чтобы оплатить импорт; поэтому конечное соотношение цен при торговле определяется внутренним спросом на товары в каждой из торгующих стран.

Экономике с преобладанием сырьевого сектора, к которой относится и экономика РК, присущи особенности, определяющие специфические требования к проводимой макроэкономической политике. Во-первых, необходимо учитывать невоспроизводимый характер используемых природных ресурсов, причем их полное исчерпание обычно требует несколько десятилетий, а частичное — может измеряться годами. Во-вторых, доходы в такой экономике подвержены резким колебаниям при перепадах мировой конъюнктуры. В странах-экспортерах углеводородного сырья поступления из нефтегазового сектора обычно играют ведущую роль в структуре государственных доходов и меняются вместе с условиями торговли.

3 Оценка влияния цен внутреннего и мирового рынка на экономическую ситуацию

Тенденции развития мировой экономики и внешние условия развития экономики Казахстана позволяют рассмотреть три возможных сценария развития в зависимости от уровня цен на мировом и внутреннем казахстанском рынках, тем самым оценка влияния цен внутреннего и мирового рынка на экономическую ситуацию осуществлена с помощью моделирования ценовой ситуации на макроэкономические параметры.

Моделирование является одним из основных методов макроэкономического анализа. Моделирование предполагает нахождение (построение) модели – функции, отображающей существующую взаимосвязь между рассматриваемыми показателями.

Основным аспектом при моделировании является построение функции, или уравнения регрессии, т.е. задача описания математически существующей закономерности между входными и выходными параметрами и оценки на основе её математического выражения количественных значений показателей временного ряда. Основным методом решения задачи нахождения параметров уравнения связи является метод наименьших квадратов.

Аналитическая форма выражения связи показателей называется уравнением регрессии, или моделью связи. Алгоритм процедуры построения модели прогнозирования исследуемого объекта, в нашем случае, включает следующую последовательную цепочку шагов:

Подготовительный этап:

- Анализ объекта прогнозирования (выходной параметр);

- Определение влияющих факторов (входной параметр);

- Сбор информации по объекту прогнозирования и соответствующим факторам (входным и выходным параметрам);

- Систематизация информации.

Основной этап:

- Отбор факторов, включаемых в модель;

- Нахождение оптимального уравнения парной регрессии;

- Проверка адекватности уравнения парной регрессии;

- Построение модели прогнозирования объекта;

- Проверка адекватности модели прогнозирования объекта.

Заключительный этап:

- Заключение о применимости для целей прогнозирования построенной модели.

Поиск формулы, описывающей функциональную связь между исследуемым индикатором У и факторами

(моделирование), применяется с использованием метода Брандона. Кратко опишем содержание данного метода. Пусть даны m – количество наблюдений (объем выборки); n - количество факторов (входных переменных).

(моделирование), применяется с использованием метода Брандона. Кратко опишем содержание данного метода. Пусть даны m – количество наблюдений (объем выборки); n - количество факторов (входных переменных). Суть метода заключается в том, что функцию предлагается искать в виде произведения

, (2)

, (2)где А- среднее арифметическое среди измеренных значений функции У, каждая из функций

является функцией только одного аргумента с номером

является функцией только одного аргумента с номером  , где - номер наблюдения.

, где - номер наблюдения.Реализация метода начинается с вычисления среднего арифметического значения У по всем m опытам, по формуле:

. (3)

. (3)Затем все экспериментальные данные делят на

:

: . (4)

. (4)Таким образом, исходными данными для нахождения

служат

служат  и соответствующие

и соответствующие  , при этом используется уже рассмотренная методика подбора формул функции одной переменной. Отметим, что для пары переменных и выбирается вид зависимостей с максимальным уровнем спецификаций (коэффициентов среднеквадратического отклонения, корреляции, Стьюдента).

, при этом используется уже рассмотренная методика подбора формул функции одной переменной. Отметим, что для пары переменных и выбирается вид зависимостей с максимальным уровнем спецификаций (коэффициентов среднеквадратического отклонения, корреляции, Стьюдента).Определив

, вычисляют остаточный показатель  , для результатов каждого из -опыта, причем процесс определения

, для результатов каждого из -опыта, причем процесс определения  ,

,  продолжается до исчерпания всех n факторов по формуле:

продолжается до исчерпания всех n факторов по формуле: , . (5)

, . (5)В предположении, что

не зависит от фактора , постепенно шаг за шагом, с помощью программы находят все нужные функции:  ,

, . Подставив в исходную формулу (2) данные получим искомую модель. Далее производится проверка адекватности полученной модели общепринятыми методами (оценка среднеквадратического отклонения, с помощью t-критерия Стьюдента, корреляционного отношения η, средней относительной ошибки аппроксимации, критерия Фишера.).

. Подставив в исходную формулу (2) данные получим искомую модель. Далее производится проверка адекватности полученной модели общепринятыми методами (оценка среднеквадратического отклонения, с помощью t-критерия Стьюдента, корреляционного отношения η, средней относительной ошибки аппроксимации, критерия Фишера.).В качестве макроэкономических параметров (5 выходных данных) рассмотрены:

- Инфляция (%);

- ВВП на душу населения (тенге);

- Внешнеторговый оборот (млн. долл. США);

- Экспорт (млн. тенге);

- Импорт (млн. тенге).

В качестве возможных факторов влияния (19 входных данных) рассмотрены индексы цен и уровни цен:

- Индекс цен экспортных поставок продукции (%);

- Индекс цен импортных поступлений продукции (%);

- Индекс цен производителей промышленной продукции (%);

- Индекс цен реализации на продукцию сельского хозяйства (%);

- Индекс цен в строительстве (%);

- Индекс цен на потребительские товары (%);

- Индекс тарифов на перевозку грузов всеми видами транспорта (%);

- Цена на нефть сырую на внутреннем рынке (тенге за тонну);

- Цена на бензин на внутреннем рынке (тенге за тонну);

- Цена на газ природный на внутреннем рынке (тенге за тыс.м3);

- Цена на феррохром на внутреннем рынке (тенге за тонну);

- Цена на прокат черных металлов на внутреннем рынке (тенге за тонну);

- Цена на оксид алюминия на внутреннем рынке (тенге за тонну);

- Цена на медь на внутреннем рынке (тенге за тонну);

- Цена на муку на внутреннем рынке (тенге за тонну);

- Цена на пшеницу на внутреннем рынке (тенге за тонну);

- Цена на нефть сырую на мировом рынке (долл. за тонну);

- Цена на медь на мировом рынке (долл. за тонну);

- Цена на золото на мировом рынке (долл.за тонну).

Аналитические данные (параметры) используемые при моделировании представлены в приложении В к отчету.

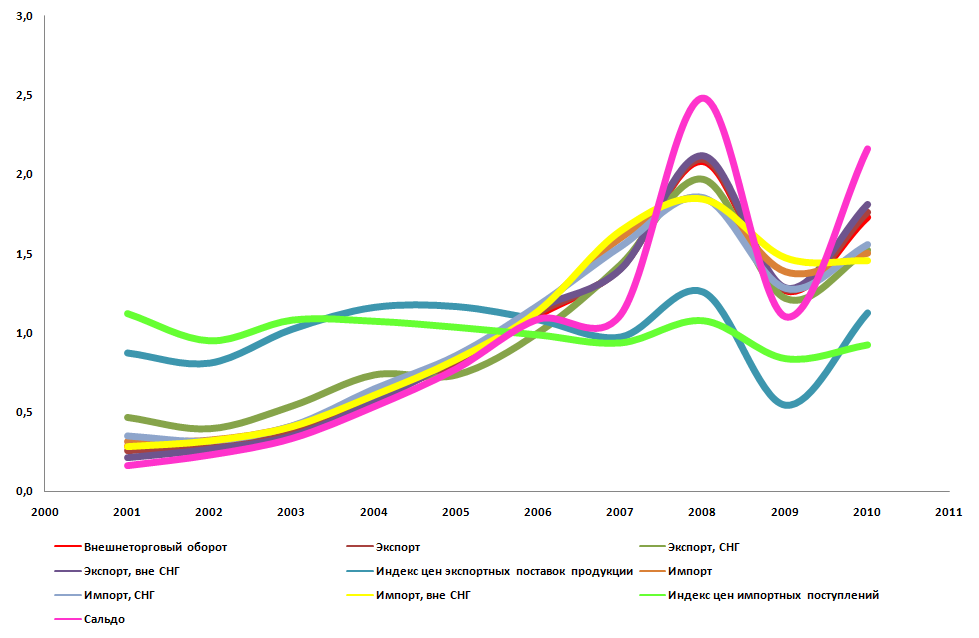

Проведем оценку взаимосвязи основных индикаторов внешнеторгового оборота.

Рисунок 19 - Сравнительный анализ основных индикаторов внешнеторгового оборота, %5

При определении наличия взаимосвязи между исследуемыми макроэкономическими параметрами (выходными данными) и факторами влияния (входные данные) было выявлено, что среди них имеются взаимосвязанные индикаторы, как индекс цен импортных поступлений и индекс цен экспортных поставок продукции, объем внешнеторгового оборота, общий объем экспорта, объема экспорта в страны СНГ, объем экспорта в страны вне СНГ, общий объем импорта, объем импорт в страны СНГ, объем импорта в страны вне СНГ, сальдо внешнеторгового оборота.

Поэтому построение множественной регрессии с их учетом приведет к эффекту мультиколлинеарности, который заключается в том, что между факторными признаками существует значительная линейная связь, что приводит к росту ошибок оценок параметров регрессии. Принято решение моделирование ценовой ситуации на макроэкономические параметры проводить на основании однофакторных моделей.

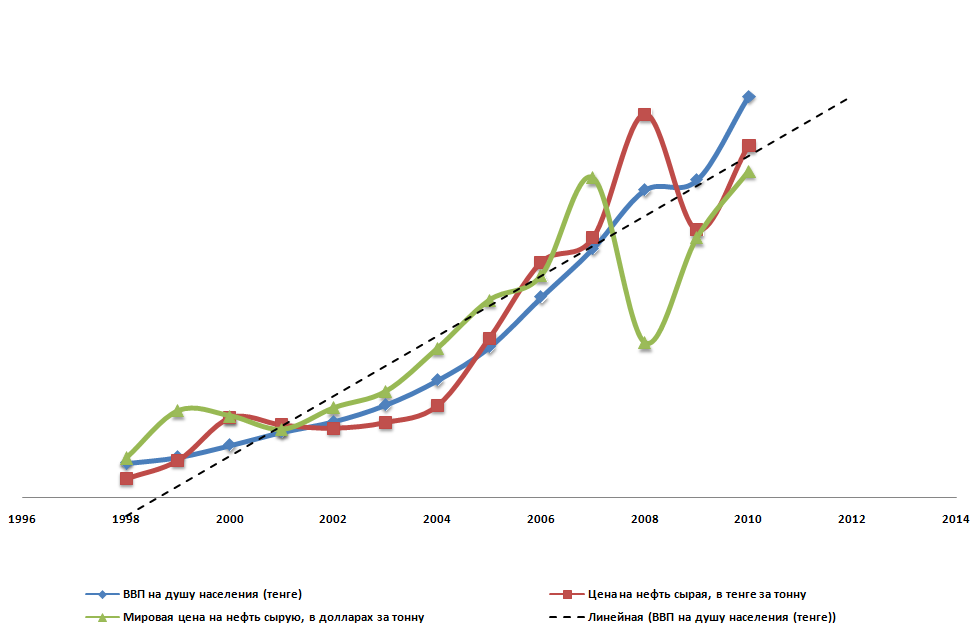

Гипотетично предположим зависимость ВВП от цены на нефть. Действительно, в силу того, что Казахстан принадлежит к категории стран, чей экономический рост основан на сырьевом секторе, прежде всего производство нефти и газа, внимание к состоянию мирового рынка нефти обоснованно. Также отметим, прямое воздействие нефтяного рынка на приток иностранных инвестиций.

Рисунок 20 – Взаимосвязь ВВП на душу населения с

ценами на нефть сырую на внутреннем и мировом рынках6

Очевидно, что ВВП на душу населения имеет сильную корреляцию с ценой на нефть, причем большую с ценой на внутреннем рынке.

Моделирование ВВП на душу населения произведено с помощью функции

Y= 539512,6*(5,193E-02 + 2,7655E-05*X), (7)

где

Y - ВВП на душу населения (тенге);

Х - цена на нефть сырую на внутреннем рынке (тенге за тонну).

Далее представлено графическое изображение результатов моделирования.

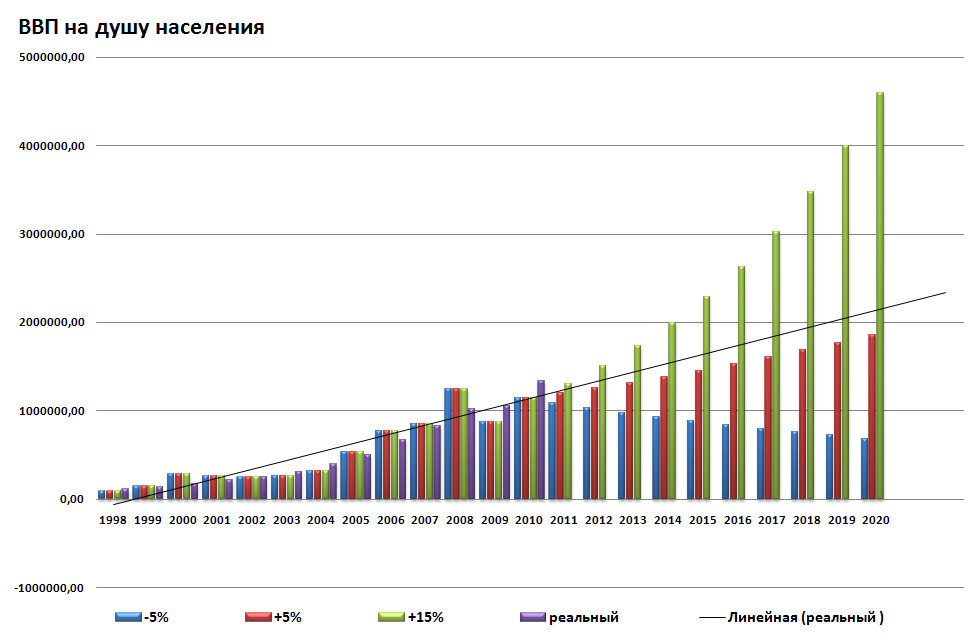

Рисунок 21 – Моделирование ВВП на душу населения (тенге) в зависимости

от внутренней цены на нефть сырую (тенге за тонну)

Так, при уменьшении внутренней цены на нефть сырую на 5% ежегодно (вариант 1), ВВП на душу населения в 2012 году составит 1 030 277 тенге, в 2015 году – 883 333,92 тенге. Если же цена на нефть будет иметь ежегодный цепной темп прироста равный 5% (вариант 2), то ВВП на душу населения составит в 2012 году 1 255 496,4 тенге, в 2015 году – 1 453 394,02 тенге. В том случае, если цена на нефть будет увеличиваться более значительно, имея ежегодный темп прироста равный 15% (вариант 3), то ВВП на душу населения составит в 2012 году 1 306 919,38 тенге, в 2015 году – 2 285 810 тенге.

Наиболее вероятным представляется вариант 2, ключевые значения экзогенных параметров по данному варианту близки к сложившимся тенденциям развития.

Инфляционные процессы в РК зависят от динамики цен на мировых рынках, в особенности на рынке сырой нефти, что находит отражение посредством платежного баланса, объема экспорта, объема инвестиций в экономику, обменного курса и пр.

Моделирование уровня инфляции произведено с помощью функции

Y=109,0076*1*(0,9799 * 1,000000579X), (8)

где

Y - инфляция в РК (% к предыдущему году);

Х - цена на нефть сырую на внутреннем рынке (тенге за тонну).

Далее представлено графическое изображение результатов моделирования.

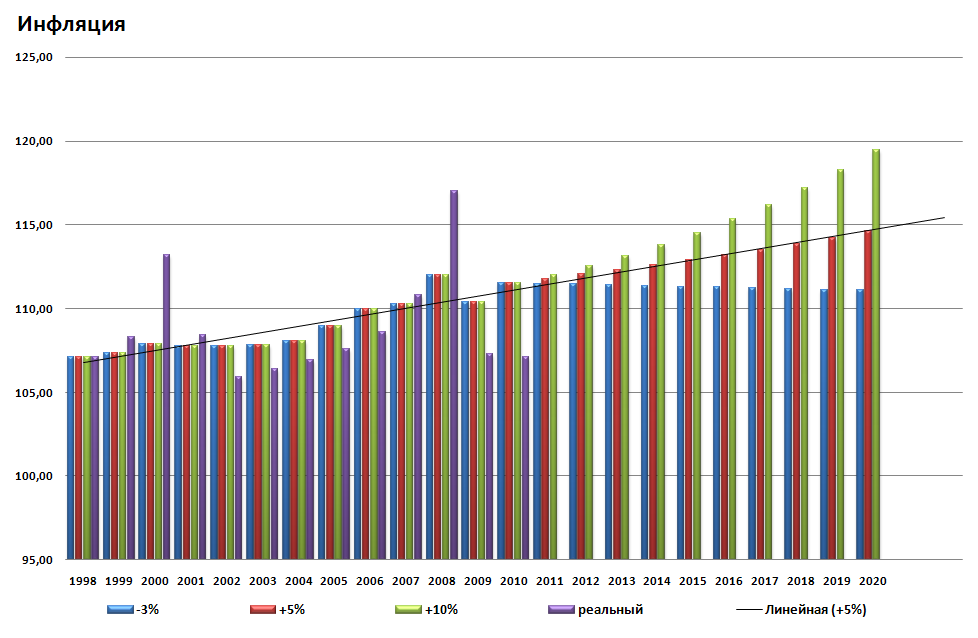

Рисунок 22 – Моделирование уровня инфляции (%) в зависимости

от внутренней цены на нефть сырую (тенге за тонну).

Так, при уменьшении внутренней цены на нефть сырую на 3% ежегодно (вариант 1) инфляция в 2012 не превысит 11%. Если же цена на нефть будет иметь ежегодный цепной темп прироста равный 5% (вариант 2), то инфляция может превысить предел в 12-13%, при увеличении цены на нефть на 10% ежегодно (вариант 3), то инфляция будет более 14%.

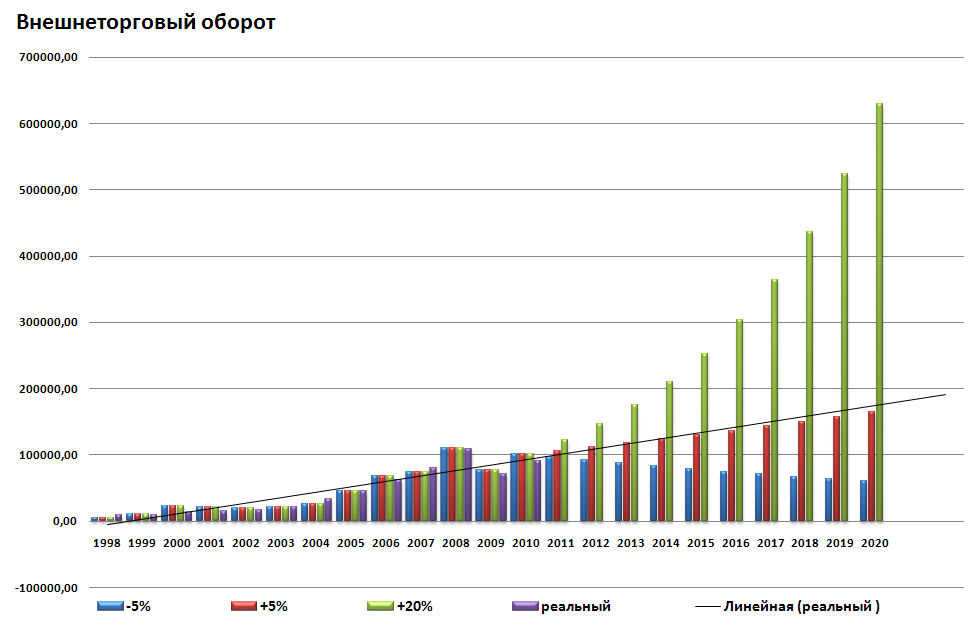

При моделировании уровня внешнеторгового оборота была проанализирована его динамика и структура, по итогам было выявлено, что доминантой, формирующей внешнеторговый оборот изнутри, является экспорт, более 70% которого определяется ценой на минеральные продукты, в том числе нефти сырой.

Моделирование уровня внешнеторгового оборота произведено с помощью функции

Y=44428,1384*1,04517*(-9,4717E-03 + 2,9443E-05*X), (9)

где

Y - внешнеторговый оборот в РК (млн. долларов США);

Х - цена на нефть сырую на внутреннем рынке (тенге за тонну).

Далее представлено графическое изображение результатов моделирования.

Рисунок 23 – Моделирование внешнеторгового оборота в РК (млн. долларов США) в зависимости от внутренней цены на нефть сырую (тенге за тонну).

Так, при уменьшении цены на внутреннем рынке на нефть сырую на 5% ежегодно (вариант 1), внешнеторговый оборот в 2012 году составит 91 560,8 млн.долларов США, в 2015 году – 78 501,9 млн. долларов США. Если же цена на нефть будет иметь, ежегодный цепной темп прироста равный 5% (вариант 2), то внешнеторговый оборот составит в 2012 году 111 899,9 млн.долларов США, в 2015 году – 129 538,1 млн.долларов США. В том случае, если цена на нефть будет увеличиваться более значительно, имея ежегодный темп прироста равный 20% (вариант 3), то внешнеторговый оборот составит в 2012 году 146 230,4 млн.долларов США, в 2015 году – 252 686,14 млн.долларов США.

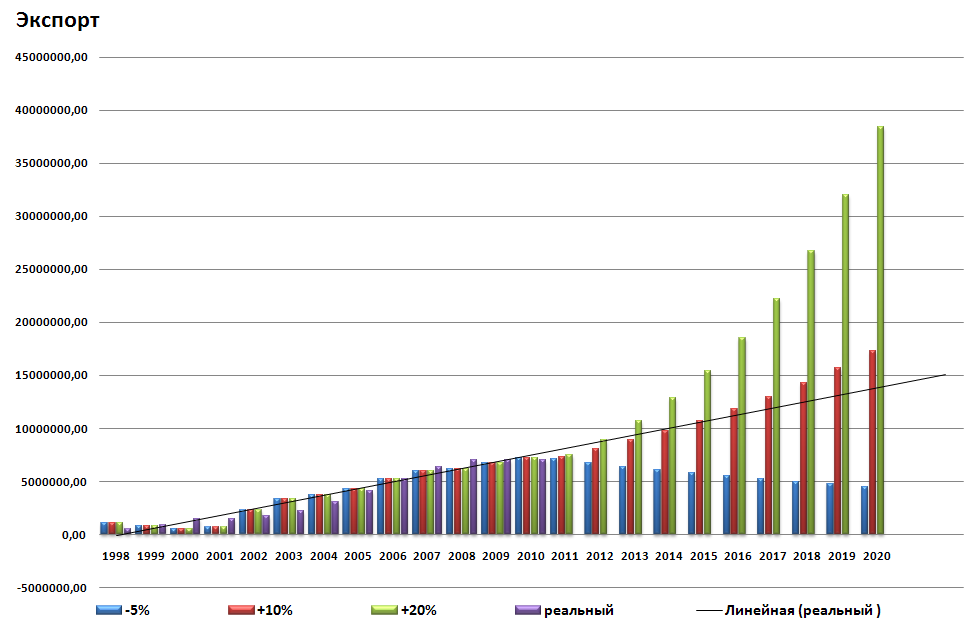

Как известно, чтобы обеспечить осуществление торговых и финансовых операций между странами устанавливается определенное соотношение между их национальными денежными единицами (национальной валютой), называемое валютным курсом. В соответствии с принятой системой валютных курсов резервной валютой для международных расчетов стал американский доллар, который обязывалось по первому предъявлению обменивать на золото, тем самым, все национальные валюты жестко (в определенном фиксированном соотношении) «привязывались» к доллару и через доллар – к золоту. Именно, поэтому моделирование уровня экспорта было осуществлено с учетом цены на золото.

Моделирование уровня экспорта произведено с помощью функции

Y=3695472,8461*1*(2,3793 + -19472,9635/X), (10)

где

Y - экспорт РК (млн.тенге);

Х - мировая цена на золото (доллар/кг).

Далее представлено графическое изображение результатов моделирования.

Рисунок 24 – Моделирование экспорта РК (млн.тенге) в зависимости

от мировой цены на золото (доллар за кг)

Так, при уменьшении мировой цены на золото на 5% ежегодно (вариант 1), экспорт в 2012 году составит 6 738 436,41 млн. тенге, в 2015 году – 5 777 366,92 млн. тенге. Если же мировая цена на золото будет иметь, ежегодный цепной темп прироста равный 10% (вариант 2), то экспорт составит в 2012 году 8 057 362,26 млн. тенге, в 2015 году – 10 724 349,17 млн. тенге. В том случае, если мировая цена на золото будет увеличиваться более значительно, имея, характерный текущему ежегодный темп прироста равный 20% (вариант 3), то экспорт составит в 2012 году 8 936 646,17 млн. тенге, в 2015 году – 15 442 524,57 млн. тенге.

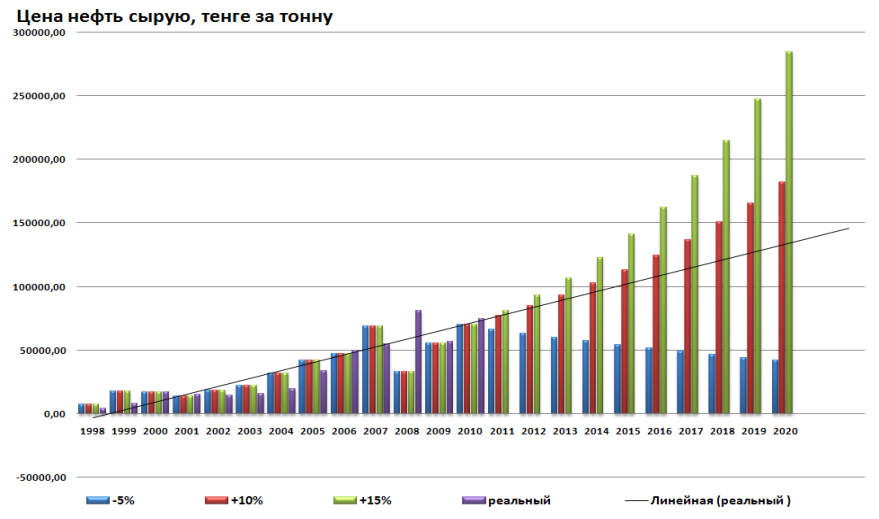

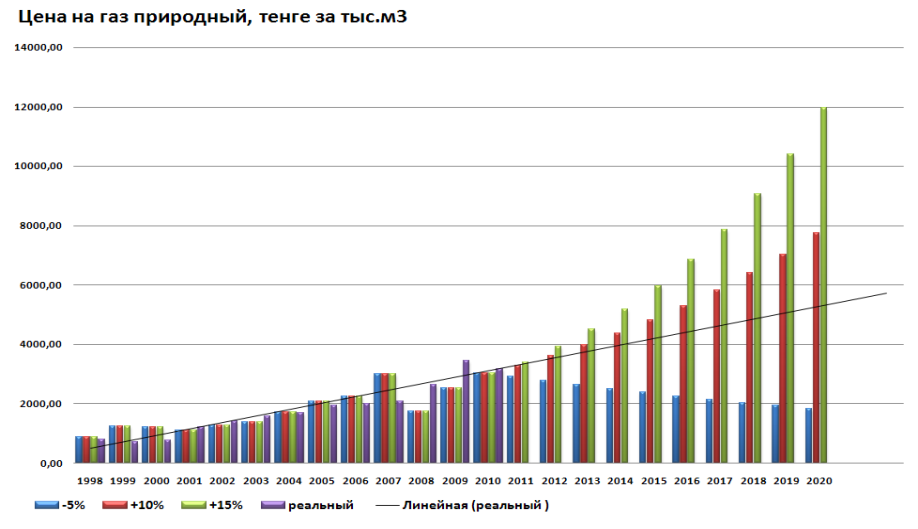

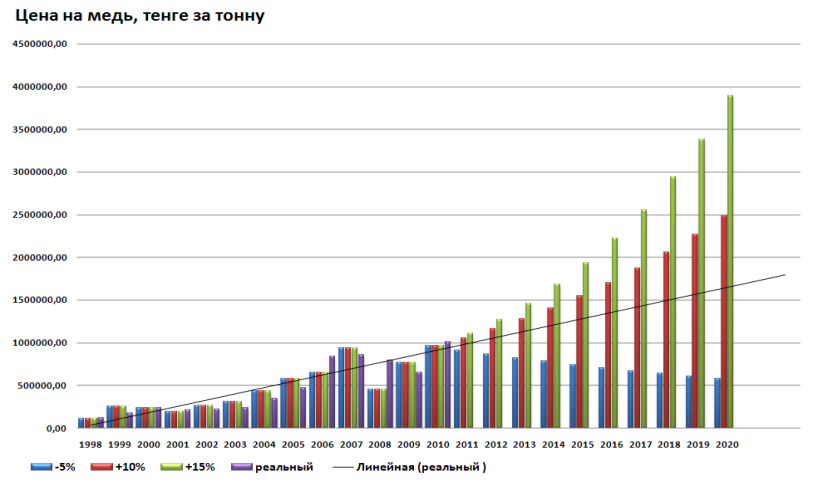

Также проведено моделирование цен на нефть сырую, газ природный, медь в зависимости от цен на нефть сырую на мировом рынке.

Y1=34 284,76*(-2,8E-02 + 3,05E-03*X), (11)

Y2=1 798,384*(0,324 + 2,0074E-03*X), (12)

Y3=14 272,38*(-1,45E-03 + 4,85E-03*X + -3,962E-06*X2 -7,712E-10*X3), (13)

Y1 – цена на нефть сырую на внутреннем рынке (тенге за тонну);

Y2 – цена на газ природный на внутреннем рынке (тенге за тыс.м3);

Y3 – цена на медь на внутреннем рынке (тенге за тонну);

Х – мировая цена на нефть сырую (долл. за тонну).

Далее представлено графическое изображение результатов моделирования.

Рисунок 25 – Моделирование цен на внутреннем рынке на нефть сырую, газ природный, медь в зависимости от мировой цены на нефть сырую (доллар за тонну)

При моделировании трех ситуаций изменения мировой цены на нефть, в первом случае предположено уменьшение мировой цены ежегодно на 5%, во втором случае - увеличение мировой цены на 10%, и в третьем - увеличение мировой цены на 15%.

В первом случае цены на внутреннем рынке в 2012 году будут определены следующим образом:

- цена на нефть сырую составит 63 280 тенге за тонну (уменьшение на 9% по сравнению с 2010 годом);

- цена на газ природный составит 2 628 тенге за тыс.м3 (уменьшение на 8%);

- цена на медь составит 86 625 тенге за тонну (уменьшение на 9%).

Таким образом, ежегодное уменьшение цены на мировом рынке на 5% приведет в целом к уменьшению цен на внутреннем рынке.

Во втором случае цены на внутреннем рынке в 2012 году будут определены следующим образом:

- цена на нефть сырую составит 85 007 тенге за тонну (увеличение на 21% по сравнению с 2010 годом);

- цена на газ природный составит 3 608 тенге за тыс. м3 (увеличение на 18%);

- цена на медь составит 1 162 575 тенге за тонну (увеличение на 21%).

Таким образом, увеличение цены на мировом рынке при ежегодном темпе прироста 10% приведет к увеличению цен на внутреннем рынке.

В третьем случае цены на внутреннем рынке в 2012 году будут определены следующим образом:

- цена на нефть сырую составит 92 961 тенге за тонну (увеличение на 32% по сравнению с 2010 годом);

- цена на газ природный составит 3 913 тенге за тыс.м3 (увеличение на 28%);

- цена на медь составит 1 271 016 тенге за тонну (увеличение на 30%).

И в этом случае тенденция увеличения мировой цены на рынке отразится увеличением цен на внутреннем рынке.

Подводя итоги и оценивая влияние цен внутреннего и мирового рынка на экономическую ситуацию в РК в целом, отметим, что в условиях глобализации один из важнейших экономических индикаторов, оказывающих непосредственное воздействие на состояние товарных и финансовых рынков, национального бюджета, является мировая цена на нефть. Под влиянием ожиданий относительно будущей динамики мировых цен на нефть формируются валютные курсы, фондовые котировки, потребительские и оптовые цены. Прогнозы мирового рынка нефти учитываются при разработке государственных бюджетов и инвестиционных проектов корпоративного сектора. Казахстан как страна-экспортер нефти особенно чувствителен к воздействию конъюнктуры мирового рынка нефти, в силу того, что доходы от экспорта нефти и других энергоносителей определяют динамику совокупного платежеспособного спроса и налоговые поступления в бюджеты всех уровней, влияют на формирование курса национальной валюты и темпы инфляционного процесса. В периоды высокого уровня мировых цен нефти складываются благоприятные условия для развития отечественной экономики. Но резкое падение котировок нефтяного рынка приводит к кризисным тенденциям. Очень важным является дальнейшее эффективное использование доходов от экспорта нефти как основной предпосылки ускоренного развития в отечественной экономике.

ЗАКЛЮЧЕНИЕ

В экономике любой страны, на каждом временном этапе можно выделить основные отрасли, определяющие развитие всех остальных отраслей. Для РК такими отраслями являются нефтяная, металлургическая и сельскохозяйственная. Именно эти отрасли в настоящее время оказывают определяющее значение на экономическую ситуацию внутри страны. Цены на продукцию, производимую в этих отраслях, оказывают существенное влияние как на экспорт и соответственно, внешнеторговый оборот, так и на внутренний рынок. Отсюда следует чрезвычайная важность факторного анализа причин изменения цен на продукцию данных отраслей. Основными факторами влияния на уровень мировых цен являются спрос и предложение на мировом рынке, изменения валютных курсов, инфляция и пр. При этом, главную роль при ценообразовании, как было показано в настоящей работе, играют цены, устанавливающиеся в указанных отраслях.

Цены на товары этих отраслей имеют определенную взаимосвязь между собой, но между тем, основным ценообразующим товаром является – нефть. Так, в частности, изменение цен на энергоносители в самые короткие сроки отражается на ценах абсолютно всех отраслей экономики. В зависимости от того, как изменяются цены на нефть в мире, происходит изменение цен внутреннего рынка. Проведенный анализ позволяет сделать вывод о том, что сейчас внутренние факторы, кроме фактора государственного регулирования, практически не оказывают влияния на формирование экспортной цены на нефть, решающее значение оказывает мировая цена и состояние мирового рынка. В дальнейшем с учетом реконструкции действующих НПЗ, которая позволит перерабатывать больший объем нефти и соответственно увеличить объем предложения нефтепродуктов на внутреннем рынке, внутренние ценообразующие факторы на нефтепродукты, включая контроль со стороны государства, будут в полной мере определяться влиянием рыночных законов.

На рынке металлов ценовая ситуация нестабильна и аналогична происходящим процессам в нефтегазовой отрасли, но с учетом одной специфичности этого рынка. Цены на цветные металлы волатильны в виду нестабильного спроса и изменчивости инвестиционной привлекательности на мировых товарных биржах. Спрос на черный металл всегда стабилен, что и отражается на отличии цен на цветные и черные металлы – цены на черные металлы устойчивы к рыночной конъюнктуре.

На рынке продовольствия ценообразование учитывает целый набор различных факторов, оказывающих значительное влияние. К наиболее существенным относятся в первую очередь природно-климатические условия и связанные с ними сезонные колебания. Во-вторых, отметим влияние объема производства, при увеличении которого предложение превышает спрос и цены на продовольственные товары снижаются, в противоположной ситуации, при снижении объема производства цены наоборот увеличиваются. В третьих, общий объем и структура затрат на производство продовольственной продукции, которые при эффективном соотношении с получаемыми доходами приводят к привлекательной рентабельности и в конечном итоге отражаются на ценах.

В целом по итогам аналитического исследования, отметим, что рост внешнеторгового оборота РК, происходит в основном за счет экспорта, который наращивает объем посредством положительной динамики цен на ТЭР, металлы, продовольствие, главным образом в связи с повышением цен на мировом рынке на эти товары. Однако, текущее состояние экспорта по стадиям переработки с преобладанием сырьевой направленности делает экономику РК зависимой от мировой конъюнктуры и приводит к неблагоприятным последствиям в виде инфляции.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

- Закон Республики Казахстан от 12 апреля 2004 года № 544-II «О регулировании торговой деятельности»

- Закон РК «Об экспортном контроле», от 21.07.2007 № 300-III

- И. К. Салимжанов Цены и ценообразование. 2001 г. Изд.: «Финстатинформ», с.164

- Методика построения индексов цен на продукцию экспортных поставок и импортных поступлений РК, утв. 25 марта 2005г.,№2.

- Справочник «Методологические положение по статистике цен», 2006 г.

- Закон РК от 20 июля 2011 года № 463-IV «О государственном регулировании производства и оборота отдельных видов нефтепродуктов»

- Интервью главы Союза производителей продуктов питания Казахстана Анатолия Попелюшко, еженедельник «Мы выбираем Караван, Караван выбирает нас», № 38, 2010 год

- Record global steel production and rising steel prices. GMT, 25 January, 2011.

- Статистический сборник «Демографический ежегодник Казахстана», 2011 г.

- Статистический сборник «Уровень жизни населения в Казахстане 2006-2010», 2011 г.

- Статистический сборник «Экономическая активность населения Казахстана 2006-2010», 2011 г.

- Статистический сборник «Казахстан в цифрах», 2011 г.

- Статистический сборник «Казахстан сегодня», 2011г.

- Статистический сборник «Цены оптовой и внешней торговли Республики Казахстан», 2011 г.

- Статистический сборник «Цены на потребительском рынке в Республике Казахстан», 2011 г.

- Статистический сборник «Цены в сельском и лесном хозяйстве в Республике Казахстан», 2011 г.

- Статистический сборник «Цены в промышленности и тарифы на услуги производственного характера в Республике Казахстан», 2011 г.

- Статистический сборник «Казахстан за годы независимости 1991-2009», 2010 г.

- Статистический сборник «Топливно-энергетический баланс в Республике Казахстан 2005-2009», 2010 г.

- Статистический сборник «Цены в Казахстане в 1991-2000 гг.», 2001 г.

- Статистический сборник «Цены в Казахстане», 2003 г.

- Статистический бюллетень «Индекс цен импортных поставок продукции» / «Индекс цен экспортных поставок продукции» / «Среднегодовые цены на продукцию сельского хозяйства и продукты ее переработки в городах и районных центрах» / «Цены на продукцию сельского хозяйства, реализованную в городах и районах» / «Цены предприятий – производителей на отдельные виды промышленной продукции» / «Средние цены и индексы цен реализации на отдельные виды сельскохозяйственной продукции» / «Средние цены реализации на отдельные виды сельскохозяйственной продукции по областям» / «Цены на продукцию сельского хозяйства, реализованную по разным каналам»

- Информационно-аналитический журнал «Казахстан и страны СНГ» за 2010-2011 гг.

- Журнал «Exporter», № 1(07). Июнь 2010 г.

- Программа по развитию торговли в РК на 2010 – 2014 годы, утверждена постановлением Правительства РК от « 30» октября 2010 года № 1143

- Статья «Ресурсный реванш», журнал Эксперт Казахстан №42 от 12.11.2007 г.

- Стратегический план развития РК до 2020 года утвержден указом Президента РК от 01.02.2010 г. № 922

- Раздел «Экспорт и импорт России и развитых стран» из книги «Российские реформы в цифрах и фактах»

- Таблицы с мировыми ценами. Обзор мировых рынков, декабрь 2010 года - январь 2011 года

- Справочник экспортной продукции Казахстана, 2010 г. АО «Национальное агентство по экспорту и инвестициям «Kaznex invest»

- Методы анализа внешнеторговой политики и выводы для Казахстана, Вестник КазГУ. Серия Экономическая. Алматы, 2000, № 2

- Аналитический отчет в области макроэкономической ситуации в РК «Казахстан: Влияние торговой политики на человеческое развитие», 2010 г.

- Годовой отчет Агентства Республики Казахстан по защите конкуренции «О состоянии конкуренции на отдельных товарных рынках и мерах, принимаемых по ограничению монополистической деятельности в 2010 году», 2011 г.

- Аналитический обзор ATFBank Research «Пшеница Казахстана - погоня за лидерами», февраль 2010 г.

- Аналитический отчет АО «Национальное агентство по экспорту и инвестициям «Kaznex invest» «Анализ состояния внешней торговли РК», 2010 и 2011 гг.

- Презентация «Международные сопоставления», Сиденко А.В.

- Презентация «Статистика внешнеэкономических связей», Сиденко А.В.

- Автореферат Читановой С.О. «Развитие внешнеторговой деятельности Казахстана: тенденции и перспективы», 2010 г.

- Исследование инвестиционной компании Simmons & Company International

Также были использованы следующие интернет – ресурсы:

ссылка скрыта – Сайт Агентства РК по статистике

ссылка скрыта – вэб-портал Комитета таможенного контроля

www.unice.org - Статистический сайт ООН

ссылка скрыта – Статистический сайт Российской федерации

ссылка скрыта – Сайт Министерства экономического развития и торговли РК

ссылка скрыта – Сайт Министерства финансов РК

ссылка скрыта – Сайт Национального банка РК

ссылка скрыта - Сайт Организация стран-экспортеров нефти

www.ссылка скрыта аналитический обзор на рынке металлов Виктора Белски «ВТБ Капитала»

www.kazakh-zerno.kz

ссылка скрыта

ссылка скрыта

ссылка скрыта

www.ссылка скрыта

ПРИЛОЖЕНИЕ А - Анализ внешнеторгового оборота за период 2007-2010 гг.

Анализ внешнеторгового оборота за период 2007-2010 гг. в разрезе экспорта и импорта по наименованиям товарных групп.

Рисунок 1 – Структура экспорта по наименованиям товарных групп, 2007-2010 гг., %

Рисунок 2 – Структура импорта по наименованиям товарных групп, 2007-2010 гг., %

Экспорт ТЭР

Рисунок 3 – Структура экспорта и импорта отдельных видов ТЭР за 2010 год, %

Рисунок 4 – Шкала удельного веса импорта отдельных видов ТЭР по балансу ресурсов за период (январь-июнь 2011 г.), %

Рисунок 5 – Шкала удельного веса внешнеторгового оборота отдельных видов продовольствия за 2010 г., %

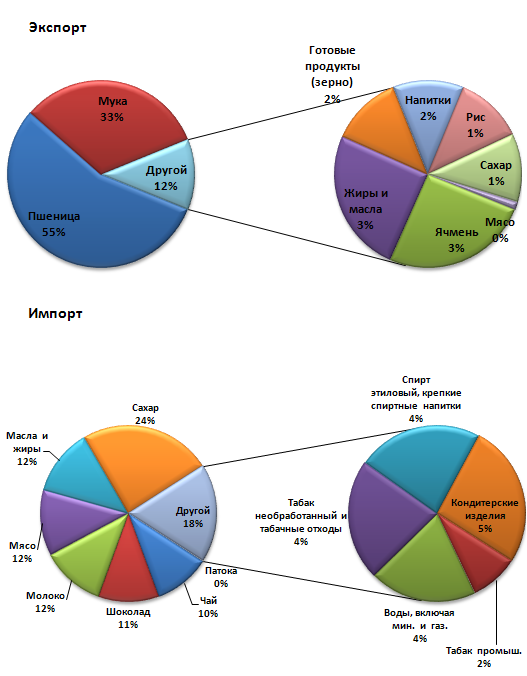

Рисунок 6 – Структура экспорта и импорта отдельных видов продовольствия

за 2010 год, %

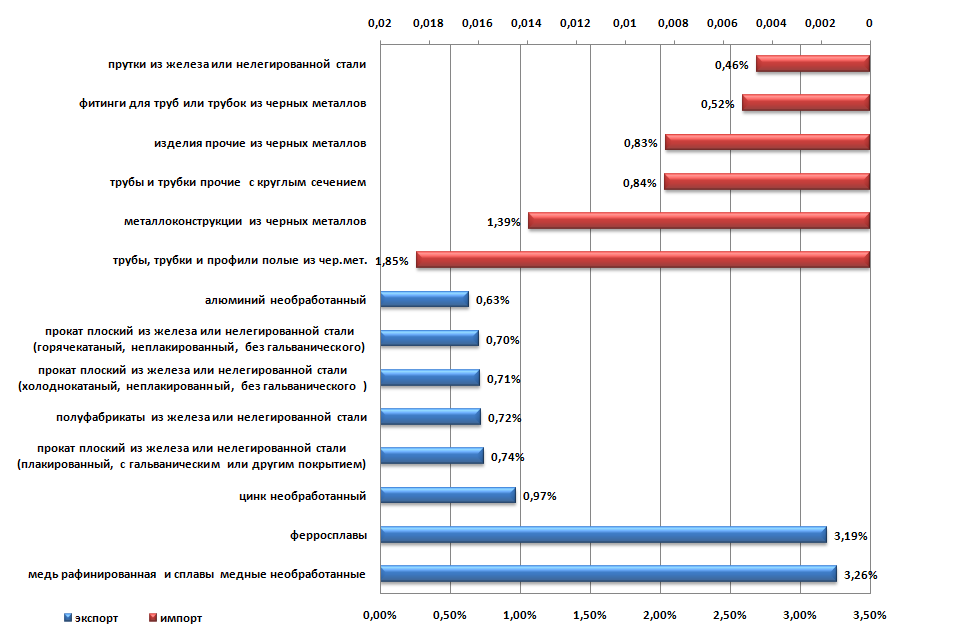

Рисунок 7 – Шкала удельного веса внешнеторгового оборота отдельных видов металлов за 2010 г., %

Рисунок 8 – Шкала удельного веса экспорта и импорта отдельных видов металла по балансу ресурсов за период (январь-июнь 2011 г.), %

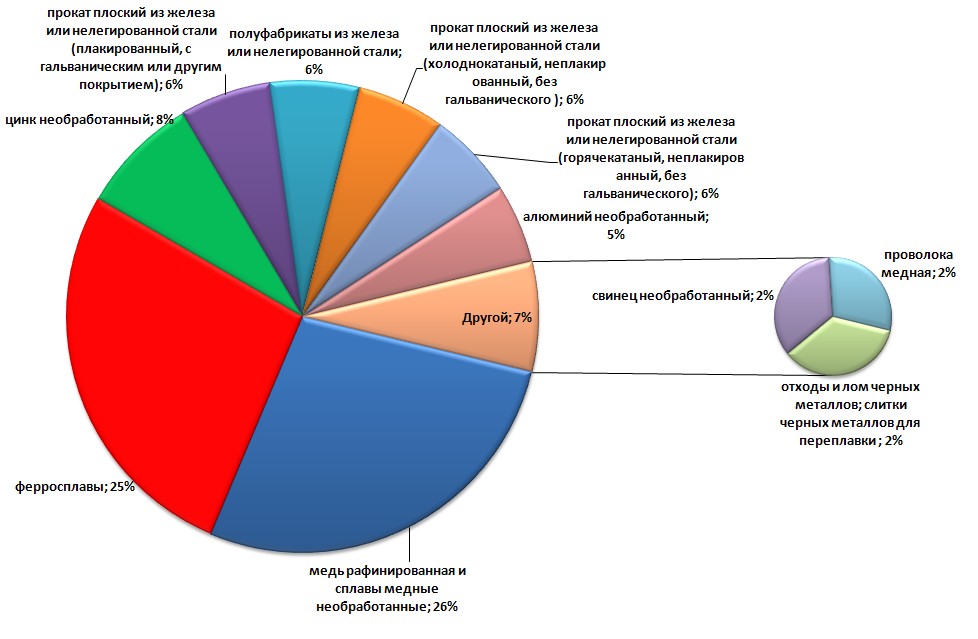

Импорт металла

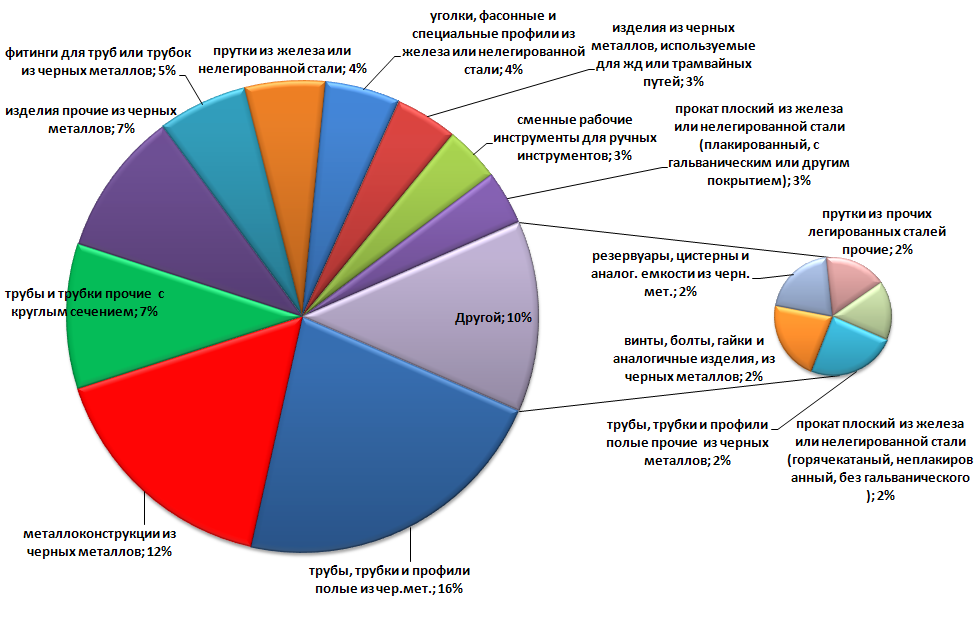

Экспорт металла

Рисунок 9 – Структура экспорта и импорта отдельных видов металла за 2010 год, %