О. Д. Гудзинський доктор економічних наук, професор

| Вид материала | Документы |

- С. М. Козьменко проректор двнз «Українська академія банківської справи нбу», доктор, 3090.43kb.

- С. М. Козьменко проректор двнз «Українська академія банківської справи нбу», доктор, 3416.48kb.

- С. М. Козьменко проректор двнз «Українська академія банківської справи нбу», доктор, 4637.05kb.

- Доктор економічних наук, професор, зав, 181.86kb.

- Л. Г. Мельник доктор економічних наук, професор, завідувач кафедри економіки Сумського, 1976.37kb.

- Доктор економічних наук, професор, завідувач кафедри «Фінанси І кредит» Севастопольського, 118.95kb.

- О.Є. Кузьмін доктор економічних наук, ну „Львівська політехніка, 53.07kb.

- Удк 37. 013. 42(075) ббк74. 6я7, 2614.78kb.

- Р. М. Панас (Львівський сільськогосподарський інститут) професор, доктор економічних, 2694.56kb.

- Парламентське видавництво, 5723.42kb.

Таблиця 10.8.2

Вихідні дані

Показник | Інвестиційний проект | |

| А | Б | |

| Обсяг інвестицій, тис. грн. | 11000 | 12000 |

| Період експлуатації, років | 3 | 4 |

| Прийнята дисконтна ставка,% | 12 | 15 |

| Прибуток за роками експлуатації, тис. грн.: | ||

| 1-й рік | 3000 | 2000 |

| 2-й рік | 4000 | 3000 |

| 3-й рік | 6000 | 4000 |

| 4-й рік | — | 4000 |

| Річна сума амортизації, тис. грн. | 1000 | 1500 |

Розрахунок ефективності інвестиційних проектів А і Б подано в табл.10.8.

Таблиця 10.8.

Розрахунок ефективності інвестиційних проектів

тис.грн.

| Показник | Формула для розрахунку | Період за кварталами | Інвестиційний проект А | Інвестиційний проект Б | ||

| Методика розрахунку | Результат | Методика розрахунку | Результат | |||

| Грошовий потік | П+А | І IIIIIIV | 3000+1000 4000+1000 6000+1000 | 4000 5000 7000 | 2000+1500 3000+1500 4000+1500 4000+1500 | 3500 4500 5500 5500 |

| Разом | 16000 | 19000 | ||||

| Теперішня вартість грошового потоку в результаті дисконтування |  | 1 II III IV |    Разом | 3571 3986 4982 12539 |     | 3043 3403 3616 3145 13207 |

| Чистий приведений дохід | ГПТ-ІК | | 12539-11000 | 1539 | 13207-12000 | 1207 |

| Індекс дохідності |  | |  | 1,14 |  | 1,10 |

| Період окупності |  | |  | 2,6 |  | 3,6 |

| Внутрішня норма дохідності | ГПТ=IK або  | |  де x— значення дисконтної відсоткової ставки для інвестиційного проекту А | 1,192 |  де у— значення дисконтної відсоткової ставки для інвестиційного проекту Б | 1,175 |

На основі виконаних розрахунків доходимо таких висновків:

1. Загальна сума грошового потоку за проектом Б набагато перевищує цей показник за проектом А. Однак необхідно зважити на те, що за другим проектом термін повернення капіталу у вигляді грошового потоку більший на один рік, ніж за першим.

2. Унаслідок проведення дисконтування визначено теперішню вартість грошового потоку, яка є набагато нижчою від майбутньої: за проектом А теперішня вартість становить 78,3%, а за проектом Б — лише 69,5%. Більш різке зниження реального грошового потоку за другим проектом порівняно з першим спричинене відмінністю дисконтних множників (15% проти 12%), що може призвести до збільшення відсоткової кредитної ставки, підвищення ризику та зменшення ліквідності. Крім того, слід зважити й на те, що за проектом Б на один рік збільшено період дисконтування, а з віддаленням строку повернення вкладених коштів їх реальна ціна зменшується. Наприклад, за перший рік за проектом Б реальна вартість потоку зменшилася на 13,1% порівняно з майбутньою (100 - 3043/3500 • 100), а за четвертий рік це зниження становило аж 42,2% (100 -3145/5550-100).

3. Чистий приведений дохід для проекту А становить 1539 тис. грн., а для проекту Б — 1207 тис. грн. Проте абсолютні значення цього показника не розкривають повної картини через різні терміни експлуатації об'єктів.

4. За індексом дохідності перший варіант превалює над другим.

5. Аналізуючи період окупності затрат за кожним варіантом, доходимо висновку, що інвестиційний проект А окупиться на рік швидше, ніж проект Б.

6. Визначення внутрішньої норми дохідності дало змогу розрахувати мінімальний коефіцієнт прибутковості (або поріг беззбитковості), тобто норму дисконту, за якої чистий приведений дохід дорівнюватиме нулю.

Порівнюючи цю норму з дисконтними ставками за

кожним проектом, можна встановити рівень прибутковості кожного варіанта. Що нижчою буде реальна відсоткова ставка від розрахункової, то прибутковішими будуть інвестиції. У першому варіанті розрахункова

норма становить 19,2%, тоді реальна дисконтна ставка дорівнюватиме 12%, тобто нижча на 7,2%. У другому варіанті ця різниця набагато менша й становить 2,5%, отже, цей варіант ближчий до межі, за якою реалізація інвестиційного проекту може бути збитковою і неефективною.

Підбиваючи підсумок проведеного аналізу, констатуємо, що інвестиційний проект А вигідніший, ефективніший як за розміром чистого при веденого доходу й індексу дохідності, так і за періодом окупності. Цей

варіант має більший запас щодо норми дохідності.

В економічній теорії зустрічаються й інші поняття та показники для оцінювання ефективності інвестицій, наприклад чиста поточна вартість, внутрішня рентабельність, які виражають такі самі показники чистого приведеного доходу та внутрішньої норми дохідності. Під час оцінювання ефективності доцільно враховувати і супутні, і народногосподарські інтереси.

Практично досить важко розрахувати розглянуті показники з високим ступенем достовірності, тим більше спрогнозувати їх на близьку й далеку перспективу. Тому у процесі складання інвестиційних бізнес-планів достатньо розраховувати показники, що застосовуються в зарубіжній практиці: чистий приведений дохід, індекс дохідності, період окупності, внутрішню норму дохідності.

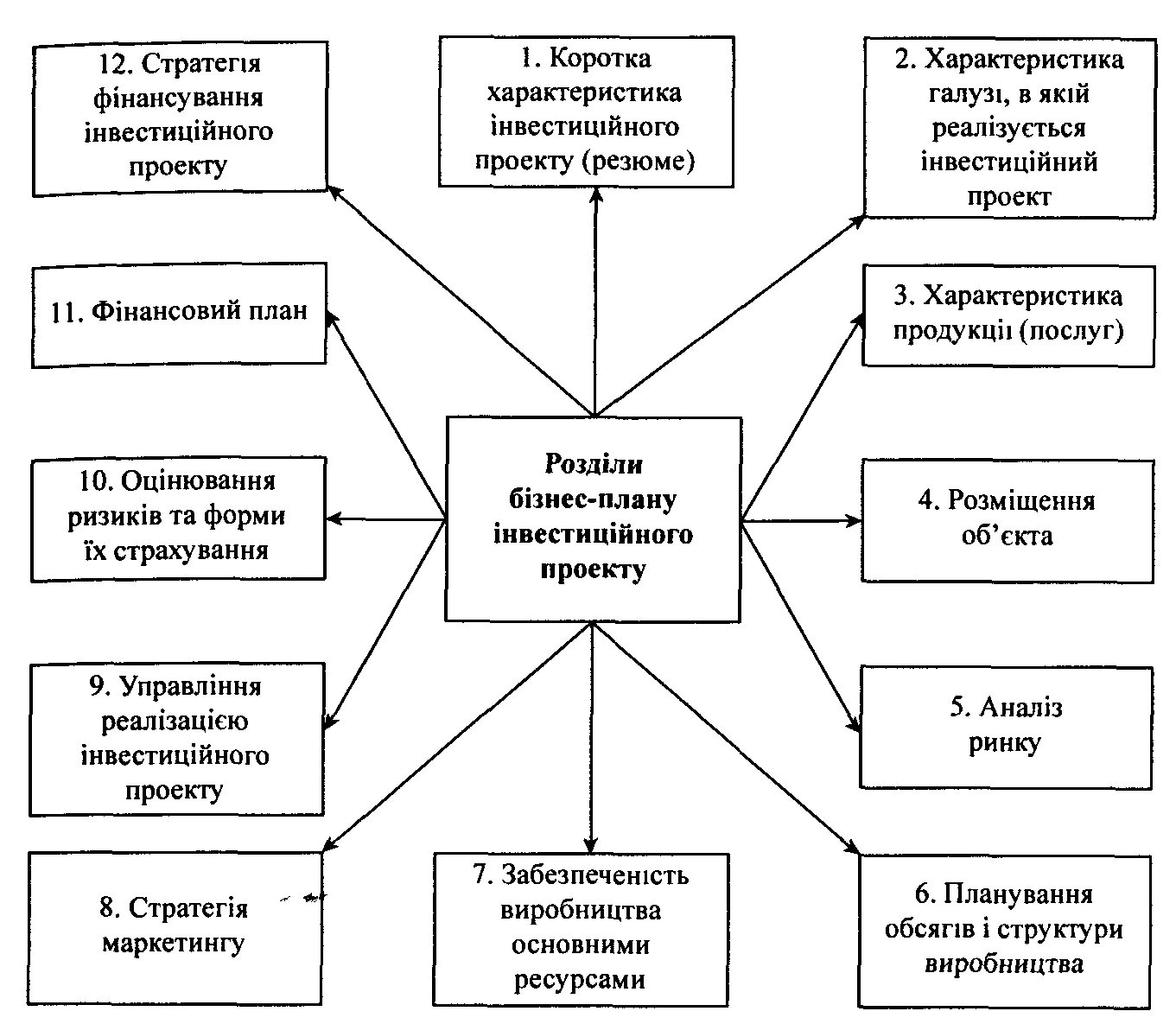

10.9. Структура бізнес-плану інвестиційного проекту. Оцінювання ризиків та ефективності інвестиційного проекту

У країнах з розвиненою ринковою економікою бізнес-план складається за певними стандартами й правилами і вважається типовим документом. Розробка й виклад бізнес-плану підпорядковані певній логічній структурі, яка в більшості країн має уніфікований характер. У зарубіжній і вітчизняній літературі, у нормативних документах рекомендується загальноприйнята структура бізнес-плану, яку показано на рис. 10.9.1.

Рис 10.9.1. Структура бізнес-плану інвестиційного

проекту

Водночас загальна схема й порядок викладу бізнес-планів можуть різнитися залежно від характеру інвестиційного проекту. Так, для великих інвестиційних проектів, які потребують значних капітальних затрат або ж розраховані на тривалий період, а також пов'язані з випуском і впровадженням на ринок нових видів продукції, товарів, послуг, має бути розроблений повний варіант бізнес-плану. Він передбачає врахування й деталізацію всіх напрямків майбутньої діяльності, аналіз можливих ризиків і шляхів їх уникнення. Окремі висновки, пропозиції підтверджуються необхідними розрахунками, графіками, таблицями.

Для невеликих інвестиційних проектів (наприклад, для обґрунтування одержання позик) допускається скорочений варіант бізнес-плану, який накреслює загальні цілі та шляхи їх досягнення.

Крім того, порядок заповнення бізнес-планів залежить від багатьох інших факторів, питань, особливостей.

Розглянемо варіант складання інвестиційного бізнес-плану, виокремимо найважливіші його особливості. Пропонований макет бізнес-плану заповнений умовними даними і подається скорочено.

БІЗНЕС-ПЛАН ІНВЕСТИЦІЙНОГО ПРОЕКТУ БУДІВНИЦТВА ЗАВОДУ ОБЛИЦЮВАЛЬНИХ

МАТЕРІАЛІВ

1. Характеристика підприємства-інвестора

1.1. Повна назва: відкрите акціонерне товариство "Західбуд".

1.2. Юридична адреса: 296022, м. Львів, вул. Зелена, 154.

1.3. Форма власності: приватна.

1.4. Перелік засновників: колектив працівників ВАТ "Західбуд".

2. Характеристика об'єкта інвестування

2.1. Назва: завод облицювальних матеріалів.

2.2. Спеціалізація: випуск облицювальних матеріалів з каменю, граніту, мармуру та ін.

2.3. Загальні обсяги виробництва: 18000 тис. кв. м за рік після виходу заводу на проектну потужність.

2.4. Характеристика земельної ділянки: 0,8 га земельної ділянки за адресою: 282000, м. Тернопіль, вул. Промислова, 52.

3. Характеристика продукції

3.1. Опис продукції: плитка облицювальна різної

форми, конфігурації, розмірів для виконання зовнішніх облицювальних робіт: фасадів будинків, огорожі, тротуарів, доріжок та ін., має добрі декоративні якості.

3.2. Якісні показники: вироби водо- та морозостійкі, мають великий запас міцності під час транспортування, вантажно-розвантажувальних робіт, не піддаються впливу інших атмосферних явищ.

3.3. Умови випуску продукції: місцева сировина, вітчизняне та імпортне устаткування, наявність трудових ресурсів.

4. Аналіз ринку

4.1. Умови транспортування, реалізації й ринок збуту: транспортування здійснюватиметься здебільшого залізницею з під’їзної колії, а в межах західного регіону, у центральні області та поза межами України — автомобільним транспортом.

4.2. Основні споживачі продукції: органи місцевої влади для упорядкування міст і сіл, а також підприємства, організації, населення. Облицювальні матеріали користуються великим попитом у західному регіоні. Характерною є тенденція до зменшення обсягів продажу вітчизняних облицювальних матеріалів і збільшення імпортних. Про це свідчать дані табл. 7.9.

4.3. Конкуренти: аналогічна продукція випускається такими самими підприємствами в Житомирській і Сумській областях; західні регіони забезпечуються здебільшого зарубіжними облицювальними матеріалами.

4.4. Рівень цін на продукцію: не перевищуватиме

вартості аналогічних виробів на вітчизняних і зарубіжних підприємствах (з урахуванням увізного мита).

5. План виробничої діяльності об'єкта інвестування

5.1. Опис виробничого процесу: продукція виготовлятиметься шляхом розпилювання та шліфування вихідних матеріалів, декоративного оздоблення виробів і

нанесення на них захисного покриття.

5.2. Прогнозовані річні обсяги випуску продукції та продажу: наведені в табл. 7.10. Проектної потужності підприємство досягне на третьому році після введення об'єкта в дію.

5.3. Основні фактори, що забезпечують виробничу діяльність.

5.3.1.Наявність сировини, матеріалів, основні постачальники: основною сировинною базою є місцевий

бурий камінь, а також граніт і мармур з Рівненської та Житомирської областей. Сировина настачатиметься здебільшого залізницею.

5.3.2. Наявність енергетичних ресурсів: річна потреба в електроенергії для забезпечення виробничої діяльності — 187 млн. кВт-год. Холодна і гаряча вода, пара настачатимуться з комбайнового заводу (є договір про наміри).

5.3.3. Характеристика технологій: технологічний цикл складатиметься з таких етапів: попереднього очищення сировини, розпилювання, миття, обробки спеціальними водо- та морозостійкими засобами, шліфування, декоративного оздоблення й нанесення захисного

покриття на лицьовий бік виробів.

5.3.4. Характеристика машин та устаткування:

у виробництві застосовуватиметься устаткування для розпилювання каменю й граніту Краматорського верстатного заводу. Львівського заводу алмазних інструментів, а також устаткування очисних споруд австрійської фірми "Кrеіs " (є договір про наміри).

5.3.5. Структура виробничих кадрів: кадровий потенціал формуватиметься за рахунок місцевих трудових ресурсів.

6. Управління реалізацією інвестиційного проекту

6.1. Організаційно-правовий статус інвестора (замовника): функції замовника виконуватиме відділ капітального будівництва ВАТ "Західбуд ", виділений на самостійний баланс. Кошти на будівництво акумулюватимуться на окремому рахунку в банку.

6.2. Якісний склад кадрів: інвестиційним процесом керуватиме дирекція заводу: директор Кравець М.П. (освіта вища, закінчив Львівський політехнічний інститут, 24 роки стажу на підприємствах будівельної індустрії); головний інженер Якимець М.І. (закінчив Київський інженерно-будівний інститут, 15 років стажу).

6.3. Характеристика підрядника: генеральний підрядник — БМУ "Промбуд" фірми "Тернопільбуд"; виконує будівельно-монтажні роботи; забезпечує проект будівельними матеріалами, технікою, робочою силою.

6.4. Регулювання відносин між замовником і підрядником: згідно з договором підряду (додається). Розрахунки обумовлені договором і здійснюються шляхом авансування до 95% вартості. Остаточний розрахунок здійснюватиметься після повного завершення робіт і введення об’єкта в дію.

6.5. Терміни будівництва та введення в дію: початок — березень 1999р., уведення в дію — грудень 2000р.

7. Охорона навколишнього середовища

7.1. Природоохоронні проблеми: 1) очищення відпрацьованої води; 2) очищення відпрацьованих продуктів газових печей; 3) уловлювання пилу і відходів під час обробки матеріалів; 4) індивідуальний захист працівників.

7.2. Шляхи розв'язання зазначених проблем:

1) застосовуватиметься замкнута технологія водопостачання; 2) газові печі будуть обладнані спеціальними

каталізаторами; 3) технологічний процес передбачає автоматизоване управління виробничим устаткуванням; на машинах і виробничому устаткуванні буде встановлено спеціальні пиловловлювачі, витяжки; 4) устаткування буде обладнане очисними пристосуваннями, працівники — відповідними засобами індивідуального захисту.

8. Оцінювання ризиків та форми їх страхування

8.1. Основні види ризиків: 1) ризик на стадії будівництва; 2) ризик на стадії експлуатації; 3) ризик невисокої ліквідності..

8.2. Оцінювання ризиків і форми їх страхування в період будівництва: 1) ризик неправильного вибору підрядника оцінювався за допомогою спеціальних розрахунків, для вибраного БМУ "Промбуд " він є найменшим; 2) ризик непоставки устаткування страхується відповідними санкціями, що передбачаються в договорах із постачальниками; 3) ризик нестачі фінансових ресурсів мінімізується можливістю одержання кредитів у банку.

8.3. Оцінювання ризиків і форми їх страхування в період експлуатації: 1) ризик невиходу на експлуатаційну потужність у встановлені строки обмежений простою технологією виробництва; 2) ризик збуту продукції

мінімізується високими потребами на продукцію в західному регіоні, збільшенням увізного мита, ставок акцизного збору, ПДВ на аналогічну імпортну продукцію.

8.4. Можливості "виходу" з програми на окремих стадіях реалізації інвестиційного проекту: 1) на стадії будівництва — середня можливість "виходу", що зумовлюється використанням типових проектів на будівлі та споруди; 2) після завершення будівництва до монтажу устаткування — висока ліквідність через можливість пристосування будівель і споруд та переорієнтації їх на випуск інших видів продукції; 3) після монтажу устаткування — ліквідність низька: специфічне устаткування зумовлює неможливість переорієнтації на інше виробництво.

9. Фінансовий план

9.1. Графік потоку інвестицій (із щорічною розбивкою): подано в табл. 7.11 у розрахунку на три роки експлуатації.

9.2. План доходів і витрат під час експлуатації

(із щорічною розбивкою): подано в табл. 7.12 із щорічною та щоквартальною розбивкою.

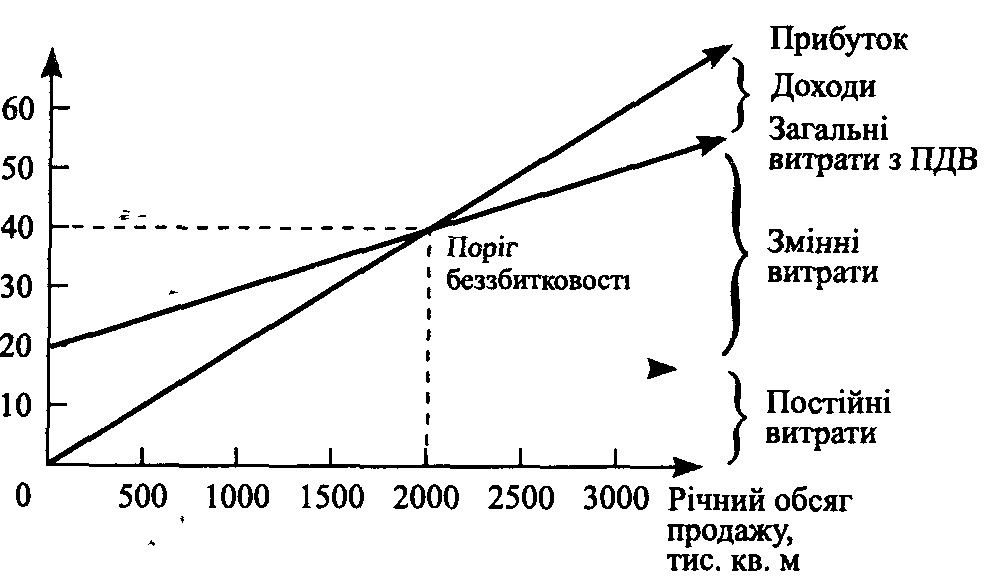

9.3. Поріг беззбитковості інвестиційного проекту: згідно з розрахунками поріг беззбитковості визначено за умови реалізації щонайменше 2000 тис. кв. м облицювальних матеріалів. Графічне зображення порога

беззбитковості ілюструє рис. 12, розрахунки подано в табл. 7.12.

9.4. Забезпечення ефективності інвестиційного проекту та строки його окупності: середній рівень дохідності — 0,33; період окупності — приблизно 3 роки. Показники ефективності інвестицій за роками експлуатації наведено в табл. 10.13.

10. Стратегія фінансування інвестиційного проекту

10.1. Загальна потреба у фінансових ресурсах:

800 тис. гри.

10.2. Джерела фінансування інвестицій (із щорічною розбивкою): подано в табл. 7,14; серед них частка власних коштів інвестора — 67,1%, позичених — 32,5, інших — 0,4%.

10.3. Форми фінансування інвестицій: інвестування здійснюватиметься переважно у грошовій формі, а австрійська фірма "Кrеіs " пропонує благодійну допомогу у формі безкоштовно наданого устаткування очисних споруд (є договір про наміри).

Таблиця 10.9.3.

Характеристика попиту й пропозиції облицювальних матеріалів з каменю, мармуру та граніту

| Область | 1999р. | 2000 р. | 2001 р. (прогноз) | ||||||

| Загальний обсяг попиту | У тому числі задовольняється | Загальний обсяг попиту | У тому числі задовольняється | Загальний обсяг попиту | У тому числі задовольняється | ||||

| За рахунок вітчизняних виробів | За рахунок імпортних виробів | За рахунок вітчизняних виробів | За рахунок імпортних виробів | За рахунок вітчизняних виробів | За рахунок імпортних виробів | ||||

| Львівська | 9620 | 2110 | 1830 | 11240 | 2020 | 4930 | 14000 | 2500 | 7500 |

| Терно- пільська | 2410 | 620 | 540 | 3210 | 740 | 1840 | 4000 | 1000 | 2000 |

| Івано- Фран- ківська | 1940 | 540 | 260 | 2260 | 370 | 1260 | 1260 | 500 | 1500 |

| Разом по регіону | 13970 | 3270 | 2630 | 16710 | 3130 | 8030 | 19260 | 4000 | 11000 |

Таблиця 10.9.4.

Прогнозовані річні обсяги випуску продукції

та продажу

| Показник | 2001 р. | 2002 р. | 2003 р. |

| Річний обсяг випуску продукції | 9000 | 12000 | 18000 |

| Річний обсяг продажу за регіонами: | |||

| західний регіон України | 9000 | 10000 | 14000 |

| інші області України | — | 2000 | 3000 |

| Експорт | — | — | 1000 |

Таблиця 10.9.5.

Графік потоку інвестицій на будівництво заводу

облицювальних матеріалів, тис.гри.

| Показник | 1999 р. | 2000 р. | 2001р. разом | ||||||

| щомісячно | Разом | Щоквартально | Разом | ||||||

| березень | квітень | і т.д. | I | II | і т.д. | ||||

| Обсяг інвестицій на будівництво | 450 | 1550 | | 7000 | 3500 | 6000 | | 21700 | 26800 |

| Прямі капітальні Вкладення | 200 | 1300 | | 14500 | 2400 | 4900 | | 17300 | 24700 |

| Накладні витрати підрядника | 150 | 150 | | 1500 | 600 | 600 | | 2400 | 100 |

| Накладні витрати Замовника | 100 | 100 | | 1000 | 500 | 500 | | 2000 | 2000 |

| Обсяг інвестицій в оборотні кошти | | | | | | | | | 10500 |

| Резервний (страховий) фонд для реалізації інвестиційного проекту | 70 | 70 | | 700 | 500 | 600 | | 2300 | 1000 |

| Загальний обсяг Інвестицій | 520 | 1620 | | 17700 | 4000 | 6600 | | 24000 | 38300 |

Рис. 10.9.2. Визначення порога беззбитковості у

процесі експлуатації заводу облицювальних матеріалів

Таблиця 10.9.6.

План доходів і витрат заводу облицювальних

матеріалів

| Показник | 2001 р. | 2002 р. | 2003 р. разом | ||||||

| Щоквартально | Разом | щоквартально | Разом | ||||||

| І | II | і т.д. | I | II | і т.д. | ||||

| 1. Обсяг реалізації, тис.кв.м | 1500 | 2000 | | 9000 | 2500 | 3000 | | 12000 | 18000 |

| 2. Середня ціна за одиницю, грн. | 20 | 20 | | 20 | 20 | 20 | | 20 | 20 |

| 3. Виручка від реалізації, тис. грн. | 30000 | 40000 | | 180000 | 50000 | 60000 | | 240000 | 360000 |

| 3.1. У тому числі ПДВ, тис. грн. | 5000 | 6700 | | 30000 | 8300 | 10000 | | 40000 | 60000 |

| 4. Затрати на виробництво реалізованої продукції, тис. грн. | 27000 | 33300 | | 130000 | 36700 | 42000 | | 163000 | 240000 |

| 4.1.Матеріальні витрати | 8300 | 13300 | | 45000 | 14200 | 21000 | | 60000 | 100000 |

| 4.2. Витрати на оплату праці | 6000 | 6800 | | 30000 | 8400 | 12000 | | 38000 | 58000 |

| 4.3. Відрахування на соціальні заходи | 3000 | 3400 | | 15000 | 42000 | 6000 | | 19000 | 29000 |

| 4.4. Амортизація основних засобів | 1500 | 1500 | | 6000 | 1500 | 1500 | | 6000 | 6000 |

| 4.5. Інші витрати | 8200 | 8300 | | 34000 | 34000 | 8500 | | 40000 | 47000 |

| 5. Прибуток від реалізації (р. 3-р.З.І-р.4) | -2000 | 0 | | 20000 | 5000 | 8000 | | 37000 | 60000 |

| 6. Обов'язкові відрахування та платежі в бюджет | — | — | | 6000 | 1500 | 2400 | | 11000 | 18000 |

| 7. Чистий прибуток (р.4-р.6) | — | — | | 14000 | 3500 | 5600 | | 26000 | 42000 |

Таблиця 10.9.7

Показники ефективності інвестицій на будівництво заводу облицювальних матеріалів

| Показник | Тривалість експлуатації | Разом | ||

| 2001 р. | 2002 р. | 2003 р. | ||

| Сума грошового потоку, тис. грн. | 20000 | 32000 | 48000 | 100000 |

| У тому числі: | ||||

| Чистий прибуток | 14000 | 26000 | 42000 | 82000 |

| Амортизація основних засобів | 6000 | 6000 | 6000 | 18000 |

| Дисконтний множник при ставці 10% річних | 0,909 | 0,827 | 0,751 | — |

| Чистий приведений дохід (Р. 1 • Р. 2) | 18180 | 25802 | 36048 | 80030 |

| Обсяг інвестицій, тис. грн. | X | X | X | 80000 |

| Індекс дохідності | 0,23 | 0,32 | 0,45 | 0,33 |

| Період окупності, років | 4,4 | 3,1 | 2,2 | 3,0 |

Таблиця 10.9.8.

Джерела фінансування інвестиційного проекту, тис. грн.

| Показник | 1999 р. | 2000 р. | 2001р. разом | ||||||

| щомісячно | Разом | Щоквартально | Разом | ||||||

| березень | квітень | і т.д. | I | II | і т.д. | ||||

| Власні інвестаційні ресурси | 520 | 1620 | | 17700 | 2000 | 600 | | 18000 | 18000 |

| Залучені інвестаційні ресурси | | | | | 2000 | 6000 | | 6000 | 20000 |

| Інші інвестиції (благодійна допомога фірми “Kreis” | | | | | | | | | 300 |

| Разом | 520 | 1620 | | 17700 | 4000 | 6600 | | 24000 | 38300 |

КОМЕНТАР

Особливість цього проекту полягає в тому, що він вже має інвестора, дані про якого викладені в першому розділі бізнес-плану.

В окремому підрозділі розглянуто умови транспортування: доставки сировини й матеріалів, відвантаження готової продукції. Важливо врахувати особливості випуску продукції та її якісні показники.

Випуск облицювальних матеріалів пов'язаний з багатьма природоохоронними проблемами (пил, шум, великі обсяги відходів, очищення відпрацьованих продуктів газових печей, води та ін.). У цьому зв'язку зазначені проблеми розглядаються в окремому розділі бізнес-плану.

У сьомому розділі бізнес-плану наведено детальне оцінювання можливих ризиків і шляхів їх страхування. Передбачено також можливості "виходу" з програми реалізації інвестиційного проекту, тобто переорієнтації підприємства на випуск інших видів продукції на різних етапах здійснення інвестиційного проекту.

В окремих розділах розглядаються фінансовий план і стратегія фінансування інвестиційного проекту. В окремих випадках ці показники зводять в один розділ.

До бізнес-плану додаються таблиці та розрахунки, які містять інформацію, пов'язану з вивченням ринку, прогнозуванням випуску продукції, а також розміри грошових потоків, доходів і витрат як на етапі здійснення капітальних вкладень, так і на стадії експлуатації об'єкта. Розраховуються показники ефективності інвестицій, графічно визначається поріг беззбитковості.

РОЗДІЛ 11

ІНВЕСТИЦІЙНА ПРИВАБЛИВІСТЬ УКРАЇНИ