Правила инвестирования средств Фонда Отчетность по операциям со средствами Фонда

| Вид материала | Отчет |

- Задачи по решению инвестирования жилищного фонда страны 31 В. Н. Макарычев, 785.96kb.

- Начислении на счета вкладчиков и участников Фонда дохода от размещения пенсионных резервов, 16.21kb.

- Договор негосударственного пенсионного обеспечения, 139.27kb.

- Методика по расчету фонда заработной платы с учетом фонда заработной платы работников, 63.07kb.

- Управление Пенсионного фонда, 21.6kb.

- Правила негосударственного пенсионного фонда «уфа-гарант», 446.59kb.

- Издательская стратегия и издательская политика Фонда «Институт развития им. Г. П. Щедровицкого», 84.44kb.

- Отчет Благотворительного фонда «Куркиёки», 92.61kb.

- Тема Основы бухгалтерской отчетности > Отчетность и ее пользователи. Значение отчетности, 3017.38kb.

- «Межбюджетные трансферты бюджету Фонда и бюджета Фонда другим бюджетам бюджетной системы, 67.01kb.

1 2

Содержание:

Стабилизационный фонд Российской Федерации

- Сущность и значение Стабилизационный Фонда. . . . . 4

- . Формирование и использование средств Фонда. . . . . 7

- Управление средствами Фонда . . . . . . . . 33

- Правила инвестирования средств Фонда. . . . . . 38

- Отчетность по операциям со средствами Фонда. . . . . 40

- Стабилизационный фонд будет упразднен с 1 февраля 2008 г.. . . 41

- Список исполбзуемой литературы. . . . . . . 50

Стабилизационный фонд Российской Федерации

1. Сущность и значение Стабилизационный Фонда

Стабилизационный фонд Российской Федерации (далее - «Фонд»), основанный 1 января 2004 года, является частью федерального бюджета. Фонд призван обеспечивать сбалансированность федерального бюджета при снижении цены на нефть ниже базовой (установлена с 1 января 2006 года на уровне 27 долларов США за баррель сорта Юралс).

Фонд способствует стабильности экономического развития страны, является одним из основных инструментов связывания излишней ликвидности, уменьшает инфляционное давление, снижает зависимость национальной экономики от неблагоприятных колебаний поступлений от экспорта сырьевых товаров.

В условиях нестабильной внешней среды ключевую роль играет показатель «конъюнктурные доходы» (КД), определяемый как разность между фактическими доходами экономики (бюджета) и расчетными доходами при стандартных мировых ценах. Важнейшим параметром фискальной политики служит структурный (латентный) дефицит бюджета, представляющий собой бюджетный баланс за вычетом конъюнктурных доходов бюджета.

Систематический процесс накопления и использования конъюнктурных доходов реализуется с помощью Стабилизационного фонда (СФ). Он обеспечивает особый режим использования КД, создавая тем самым основу для проведения эффективной фискальной и монетарной политики. Существование СФ само по себе еще не гарантирует ее последовательной реализации, однако трудно привести пример, когда защита экономики от колебаний внешней конъюнктуры достаточно долго и систематически осуществлялась без использования механизма СФ. Специальные режимы управления доходами государства от нефтяного сектора используются большинством нефтедобывающих стран (Азербайджаном, Венесуэлой, Казахстаном, Кувейтом, Норвегией и др.), а иногда применяются и на субфедеральном уровне: например, в штате Аляска. Использование таких доходов направлено на решение двух задач: сглаживание воздействия внешней конъюнктуры на экономику и перераспределение части доходов от использования природных ресурсов в пользу будущих поколений (что можно рассматривать как сглаживание расходов в рамках более длительного периода, измеряемого десятилетиями). Более подробно международный опыт создания и использования стабилизационных фондов рассмотрен в работах Кудрина [11] (2006), Davis и др. (2003), Fasano (2000).

Среди характерных черт российского Стабилизационного фонда можно отметить:

- Постановку перед ним изначально только задачи сглаживания краткосрочных колебаний мировых цен (хотя в других странах изначально сформулированные цели впоследствии нередко расширялись),

- Законодательное закрепление фиксированных источников формирования стабфонда,

- Прозрачность формирования и использования СФ (так, данные о накопленных средствах публикуются ежемесячно, тогда как во многих странах они вообще не сообщаются).

Важность механизма стабилизационного фонда состоит в том, что он действует как автоматический стабилизатор: поступления в него прямо зависят от конъюнктурных доходов нефтяного сектора. Вместе с тем, законодательство, регулирующее действие СФ имеет несколько серьезных слабостей. Во-первых, ничем не ограничено использование средств СФ при неблагоприятной конъюнктуре: снижение цены на нефть хотя бы на один доллар ниже базового уровня формально дает правительству право потратить из стабфонда любую сумму. Вторая слабость законодательной базы связана с тем, что не регламентируется использование средств стабфонда сверх минимальной «страховочной» суммы 500 млрд.руб. при благоприятной конъюнктуре. Кроме того, размеры минимальной суммы не имеют серьезного обоснования (неясно даже, в каких единицах следует ее устанавливать – в рублях, долларах или процентах ВВП). Часть экономистов выражает уверенность, что минимальная сумма вообще не нужна, поскольку КД должны расходоваться только при ухудшении конъюнктуры. Нет единства в отношении определения «цены отсечения»: предложения лежат в широком диапазоне - от 11 до 40 долл./барр.

2. Формирование и использование средств Фонда

Фонд аккумулирует поступления средств вывозной таможенной пошлины на нефть и налога на добычу полезных ископаемых (нефть), при цене на нефть сорта Юралс, превышающей базовую цену.

Порядок формирования Стабилизационного фонда

1. Источниками формирования Стабилизационного фонда являются:

дополнительные доходы федерального бюджета, образуемые расчетным путем за счет превышения цены на нефть над базовой ценой в соответствии с пунктом 2 настоящей статьи;

остатки средств федерального бюджета на начало соответствующего финансового года в порядке, определяемом в соответствии с пунктом 3 настоящей статьи, включая доходы, полученные от размещения средств Стабилизационного фонда.

2. Дополнительные доходы федерального бюджета, подлежащие зачислению в Стабилизационный фонд в текущем месяце, определяются как сумма:

фактических поступлений в федеральный бюджет средств вывозной таможенной пошлины на нефть сырую в текущем месяце, умноженная на отношение разности действующей в текущем месяце ставки вывозной таможенной пошлины на нефть сырую и расчетной ставки указанной пошлины при базовой цене на нефть к действующей в текущем месяце ставке вывозной таможенной пошлины на нефть сырую;

фактических поступлений в федеральный бюджет средств налога на добычу полезных ископаемых (нефть) в текущем месяце, умноженная на отношение разности действующей в текущем месяце ставки налога на добычу полезных ископаемых (нефть) и расчетной ставки указанного налога при базовой цене на нефть к действующей в текущем месяце ставке налога на добычу полезных ископаемых (нефть).

Расчет и перечисление в Стабилизационный фонд средств, указанных в настоящем пункте, производятся в порядке, определяемом Правительством Российской Федерации.

3. В Стабилизационный фонд в срок до 1 февраля года, следующего за отчетным, зачисляются остатки средств федерального бюджета на начало финансового года, за исключением остатков, по которым федеральным законом о федеральном бюджете на очередной финансовый год или международным договором Российской Федерации установлен иной порядок использования, а также свободных остатков средств федерального бюджета, необходимых Министерству финансов Российской Федерации для покрытия временных кассовых разрывов, возникающих в течение года при исполнении федерального бюджета, в объеме, равном одной двадцать четвертой утвержденных на соответствующий финансовый год расходов федерального бюджета, включая платежи по погашению государственного внешнего долга Российской Федерации, без учета средств, направляемых в бюджет Пенсионного фонда Российской Федерации на выплату базовой части трудовой пенсии.

Правительство Российской Федерации по итогам рассмотрения им отчета об исполнении федерального бюджета за предыдущий финансовый год до 1 июня текущего года уточняет объемы остатков средств федерального бюджета, подлежащих использованию в соответствии с федеральным законом о федеральном бюджете на соответствующий финансовый год.[2]

Средства Фонда могут быть использованы на покрытие дефицита федерального бюджета при снижении цены на нефть ниже базовой цены. Если накопленный объем средств Фонда превышает 500 млрд. рублей, сумма превышения может быть использована на иные цели. Объем использования средств Фонда определяется федеральным законом о федеральном бюджете на соответствующий финансовый год.

Как распорядиться неожиданными волшебными доходами? Этот вопрос мучает умы экономистов,юристов, политиков, производственников...

Прошло более трех лет с момента, как у России появился Стабфонд. Изначально он задумывался как “подушка безопасности” российской экономики. Однако эта “подушка” так разбухла, что мешает двигаться самой машине — объем Стабфонда перевалил за 1,5 трлн рублей, и эти гигантские средства лежат без движения, не принося стране абсолютно никакой пользы. Мало того, согласно расчетам экспертов, за два года в результате инфляции 600 млрд рублей из Стабфонда просто вылетели в трубу.

Создавая Стабфонд, российские власти во многом опирались на опыт Норвегии. Эта маленькая северная страна весьма удачно размещает нефтедоллары в иностранные ценные бумаги, зарабатывая таким образом ежегодно до 20 млрд долл. Но политика российского Стабфонда — это не норвежская политика. Не американская. И даже не саудовская. Ее больше сравнивают с нигерийской, когда власти работают против собственной экономики.

Министр финансов Алексей Кудрин целенаправленно пытается противостоять использованию пестуемой им кубышки на благо страны. “В экономику России ни рубля” — на сегодняшний день это неколебимый лозунг чиновника, сидящего в главном финансовом кресле России.

Он не устает говорить, что средства Стабфонда можно использовать только на “черный день”.

Тут впору задаться вопросом, а когда? Каким будет этот самый день, по мнению министра финансов?

Может быть, когда окончательно износятся основные фонды? Или когда развалится энергосистема? Когда наша экономика полностью потеряет конкурентоспособность? Когда необратимо деградируют наука, медицина, образование?

Подготовка к “черному дню” (падению нефтяных цен) посредством накапливания денег — это ущербная экономическая политика. Если такой день наступит, то денежных запасов надолго не хватит, да и научно-техническая база страны к тому времени еще более устареет. Так что накопительство как самоцель — новое, но не лучшее слово в макроэкономике.

Далее Минфин предлагает большую часть выручки держать в иностранных ценных бумагах, таких, как казначейские обязательства США. По этому поводу оппоненты возражают, что, во-первых, такие вложения низкодоходны, а во-вторых, складывается ситуация, при которой наша страна кредитует иностранную экономику под 2—3 процента, но при этом сама продолжает брать в долг под высокие. Более того, выяснилось, что деньги, принадлежащие Российскому государству, за рубежом юридически не защищены.

Недавно Правительство предложило размещать Стабфонд в более доходных корпоративных бумагах. Но, должен заметить, это будет выгодно только в том случае, если доход по ним с какой-то прибылью скомпенсирует инфляцию, то есть годовые дивиденды по этим бумагам должны составлять порядка 20 процентов, что совершенно нереально — таких процентов без больших рисков никто не обещает.

Было бы разумнее, на мой взгляд, диверсифицировать размещение этих активов в различные инструменты таким образом, чтобы снизить общий риск и одновременно с этим повысить доходность.

Когда стало ясно, что “черного дня” в обозримом будущем не будет, Минфин нашел новый аргумент: расходование Стабфонда внутри России приведет к росту инфляции. Госзаначка превратилась в инструмент стерилизации денежной массы для борьбы с инфляцией. Но разве не ясно, что последняя вызывается немонетарными факторами?

Многие известные экономисты считают, что использовать Стабфонд на благо России можно и не выбрасывая деньги на рынок. Почему, например, не закупать на Западе новейшие технологии и не внедрять их на наших предприятиях? Как может стимулировать инфляцию, скажем, закупка за рубежом современного медицинского оборудования для здравоохранения?

С инфляцией можно бороться по-разному. Можно серьезно заняться контролем монополий, а можно просто занижать зарплату. Наше же Правительство, с подачи Минфина и его руководства, предпочитает идти по второму пути. Оно изымает избыточную денежную массу из экономики и занижает доходы у половины граждан страны. Это аморальная, социально и экономически бессмысленная политика. Ведь инфляцию чиновники все равно сдержать не могут. В результате из-за нее каждый месяц наша страна теряет по 3—7 млрд рублей. А за прошедший январь Россия недосчиталась почти 29 млрд рублей (более 1 млрд долл.). Это рекордные потери за один месяц! Фактически столько же в прошлом году было потрачено на фундаментальную науку (29,5 млрд руб.). Вот вам и политика министра финансов! Наука в стране продолжает оставаться в полунищем состоянии, ее техническое оснащение по многим параметрам устарело, а Стабилизационный фонд, якобы сохраняемый для решения будущих проблем, тает как лед на жарком асфальте.

Так будет ли способствовать инфляции “размораживание” средств Стабфонда или нет? Ответ, думаю, многим очевиден. Если эти средства пойдут на потребительские нужды населения, то да. Если же в капиталовложения, инновационные технологии, обучение персонала, которые приведут к дополнительному росту производства товаров и услуг, то они не пропадут, а, наоборот, со временем приумножатся.

И еще. Всем известно, что Президент РФ Владимир Путин постоянно требует от Правительства, и в первую очередь от Минфина, реальных действий по сдерживанию инфляции. Но его задания систематически срываются.

Так что причина не в Стабфонде, а в компетентности финансовых властей?

В итоге их действий, а точнее сказать бездействия, только прямое инфляционное обесценивание денег, лежащих без движения в Стабфонде, превышает всю сумму средств, которую государство планирует потратить на национальные проекты.

За первые два месяца этого года лишь в сфере потребительских товаров и услуг инфляция превысила 4 процента. Так что потери Стабфонда в текущем году можно прогнозировать исходя из инфляции не менее чем 20 процентов. Но даже при снижении ее до 15 процентов в 2007 году покупательная способность денежных средств фонда может уменьшиться еще примерно на 600 млрд рублей.

Таким образом, к 2008 году, если деньги Стабилизационного фонда не вложить в реальный сектор экономики для увеличения ВВП, страна потеряет порядка 1,2 трлн рублей.

По сути, речь идет о растрате государственных средств в особо крупных размерах, и граждане страны должны знать это, а также тех, по чьей вине такое происходит.

У России имеется еще один, гораздо более крупный источник — валютные резервы страны. На начало 2006 года они достигли почти 170 млрд долларов и продолжают быстро возрастать.

Российские валютные резервы, за вычетом их научно обоснованного минимума, также не должны лежать мертвым грузом, финансируя экономику других стран, а использоваться для нужд развития России.

Если мы суммируем Стабилизационный фонд и валютные резервы Центрального банка, то средств на сегодня зарезервировано в три раза больше, чем обращается в экономике. Такой перестраховки не знает вся экономическая история мира. Самая жесткая модель денежной политики — это когда резервируется один к одному: на один рубль в обращении — один рубль в резервах. У нас — один к трем. Изъятие денег из экономики означает, что их изымают из бюджетной сферы, из промышленности, машиностроения, сельского хозяйства и других отраслей. Такого рода действия — это же абсурдная политика. Стабилизационный фонд можно и нужно направить на социально-экономическое развитие. При правильной политике Правительства это не повлечет за собой инфляционных процессов. Конечно, капиталовложения приведут к росту производства не сразу, а через какое-то время, но если капиталовложения делаются постоянно, предложение также растет постоянно и ценовой эффект выравнивается. Таким образом, ссылки на то, что использование Стабилизационного фонда обязательно будет порождать инфляцию, не выдерживают критики. Политика замораживания денег в Стабилизационном фонде — это политика уничтожения национального богатства.

Когда недопустимо устарели производственные мощности, когда, и это самое главное, вымирает население, отнимать у страны средства, для того чтобы тут же большими кусками терять их, такое может прийти в голову только людям, мало подготовленным в экономическом смысле.

Деньги, конечно, нужно беречь, но делать это надо грамотно: вкладывать в высокорентабельные производственные проекты, направлять в нефтяную и газовую отрасли, на геологическую разведку. Мы ведь дочерпываем то, что было открыто за десятилетия до нынешних дней, в советское время. Однако создается впечатление, что Минфину совершенно не интересно, что происходит в стране. Нефтяные компании платят деньги, которые Российское государство инвестирует в конкурентов российских производителей. Мы ищем точки роста российской экономики, а из-за недоступности заемных средств не развивается не только малый бизнес, но и ведущие отрасли экономики.

В Тульской области, самый большой фонд ветхого и аварийного жилья в центре России. С каждым годом здесь катастрофически ухудшается состояние дорожно-транспортной системы. Объем средств, выделяемых из федерального бюджета, явно недостаточен. Как объяснить тулякам, почему государство, имея огромные возможности, не помогает им? Почему не вкладываются средства в инфраструктурные проекты — дороги, мосты, жилищное строительство? Опережающими вложениями должны стать вложения в человеческий капитал: науку, образование, культуру, спорт.

В 90-е годы большинство шахт в Тульской области было закрыто и их затопили. Сегодня при огромном росте цен на энергоносители, непродуманном перекосе в сторону газа для нужд энергетики, что грозит непредсказуемыми последствиями для всей энергосистемы страны, встал вопрос о возрождении угольной отрасли. Почему не направить часть средств Стабфонда на решение этой важнейшей государственной задачи? Вопрос есть, ответа нет.

Или такой пример. В Тульской области, имеющей большой потенциал химической отрасли, работает ОАО “Щёкиназот”. В 2002 году предприятие было удостоено звания “Лучший российский экспортер года”. И это неудивительно. В прошлом году оно, например, экспортировало продукции на 211 млн долларов.

Однако устаревающее оборудование и технологии уже начинают создавать трудности для сбыта за рубежом. Обновление производства с помощью инновационных технологий мирового уровня позволит российскому предприятию резко укрепить свои позиции как за рубежом, так и в нашей стране. Да, инвестиции потребуются солидные: порядка 550 млн долларов. Но когда мне стали рассказывать об этой проблеме, я попросил руководство “Щёкиназота” проиллюстрировать ее цифрами. И вот какая картина получилась. Поддержка из средств Стабфонда на приобретение новейших мировых технологий позволит предприятию, а с ним региону и стране решить сразу несколько задач. Скачкообразно вырастает выпуск продукции, пользующейся значительным спросом в мире и в России. Например, потребление метанола, заменяющего нефтепродукты, растет в разы. При этом на 50 процентов снижается себестоимость продукции, кардинально сокращается воздействие на окружающую среду. Дополнительно будет создана тысяча рабочих мест. Налоговые отчисления в бюджеты сейчас составляют 2,9 млрд рублей, а после обновления производства вырастут еще на 4 млрд.

При этом речь идет о выделении средств Стабфонда не на проедание, а на ускорение роста ВВП.

Мы живем в большой стране, богатой ресурсами, а теперь и деньгами. И от политически и экономически выверенных решений Правительства зависит, будет ли Россия вновь по-настоящему сильной державой, способной обеспечивать достойную жизнь своим гражданам, или даруемые обстановкой, мировой конъюнктурой средства будут лежать без пользы, сжимаясь словно шагреневая кожа.[12]

Решение о разделении Стабилизационного фонда на две части обсуждается в нале 2007г. очень бурно. Об этом RBC daily сообщил руководитель департамента финансовой политики Минфина РФ Алексей Саватюгин. Речь идет о предложении использовать часть Стабилизационного фонда для покрытия будущего дефицита Пенсионного фонда. Эту идею одобрил министр финансов Алексей Кудрин. С одной стороны, эксперты – от экономистов инвестиционных компаний до аудиторов Счетной палаты – признают, что ПФР ждут большие проблемы. Через несколько лет брать деньги на финансирование дефицита ПФР будет просто неоткуда, кроме как из Стабфонда. Но идея выглядит привлекательной для Минфина еще и потому, что она позволяет защитить существенную часть Стабфонда от попыток «распила». А пенсионные деньги традиционно считаются «священной коровой», на которую ни у кого из политиков рука не поднимется. Между тем «неприкосновенная» часть Стабфонда, вероятно, будет инвестирована в зарубежные активы и не вызовет роста инфляции внутри России.

Идею поддержать пенсионную систему за счет Стабфонда высказал глава Федеральной службы по финансовым рынкам (ФСФР) Олег Вьюгин. Он предложил разбить Стабфонд на две части: собственно стабилизационный фонд, который страхует от падения цен на нефть риски всей экономики, и отдельный накопительный пенсионный фонд для страхования ПФР. Поддержка ПФР, по мнению Вьюгина, необходима, так как уже к 2012 году проблемы с его наполнением достигнут критического уровня: дефицит фонда может приблизиться к 18 млрд долл. Неприятности ПФР констатирует и Счетная палата. Так, по данным аудиторов, в 2004 г. уровень обеспеченности средствами для выполнения ПФР обязательств по выплате страховой части трудовых пенсий составил лишь 73,5% от необходимого, снизившись по сравнению с 2003 годом на 4,7%. «Данное обстоятельство ставит исполнение расходных статей бюджета ПФР в значительную зависимость от федерального бюджета», – отметили в своем заключении эксперты СП.

«Это абсолютно грамотное предложение, которое не только снизит экономические риски после 2012 года, но и гарантирует достойное обеспечение пенсионеров, – прокомментировал идею Вьюгина в недавнем интервью «МК» глава Минфина. – После 2012 года у нас в связи со старением населения ожидается такая демографическая яма — не то что текущих налогов не хватит, даже их повышение может не перекрыть проблем пенсионеров, если не принять меры». И это один из немногих случаев, когда эксперты в один голос соглашаются с мнением министра. «Действительно, проблемы ПФР будут нарастать с ростом демографической нагрузки», – сказал RBC daily управляющий директор и главный экономист ИК «Тройка Диалог» Евгений Гавриленков. При этом система накопительных пенсий, по его мнению, не решит проблему, поскольку просто не успеет набрать обороты к 2012 году. «Накопительная система не заработает так быстро: на это нужны годы и десятилетия», – отмечает г-н Гавриленков.

Проблема заключается еще и в том, что «на балансе» Пенсионного фонда все еще будут оставаться люди, которые родились до 1967 года, а они не смогут поучаствовать в накопительной системе. При этом им будет положена индексация пенсий, но взять на нее деньги будет неоткуда. «Пенсионная реформа не решила проблему того, что работающих людей у нас меньше, чем неработающих. И с каждым годом ситуация становится все хуже, – констатирует заместитель генерального директора УК «УралСиб» Наталия Плугарь. – Сейчас проблему можно решить только за счет государства. Ведь речь идет о людях, которые уже заработали себе пенсию, многие еще при Советском Союзе, и которые уже никак не успеют заработать накопительную часть пенсии. А пока самый большой объем государственных средств сосредоточен в Стабфонде». По мнению г-жи Плугарь, коль скоро бремя на содержание части пенсионеров все равно ляжет на государство, уже не так важно, откуда будут браться средства – из бюджета или из Стабфонда. «В любом случае, если это будут не деньги Стабфонда, то их придется брать за счет сокращения расходов на другие отрасли», – говорит она.

Как именно будет выглядеть возможное разделение Стабфонда, пока неясно. «Это хорошая идея, и мы готовы обсуждать ее», – сказал RBC daily Алексей Саватюгин. Он отказался рассказывать о технических деталях предложений и о том, будут ли различаться правила инвестирования и использования двух частей Стабфонда: по его словам, обсуждение пока находится «на нулевой стадии». Однако г-н Саватюгин отметил, что решение по этому вопросу может быть принято быстро – обсуждение может состояться в течение одной-двух недель. Между тем эксперты полагают, что большой принципиальной разницы между двумя «копилками» не будет. «Как я понимаю, речь идет не о передаче денег Стабфонда Пенсионному фонду, – говорит Евгений Гавриленков. – Идея, скорее, заключается в создании дополнительного инструмента». По его мнению, Стабфонд будет просто поделен на две части, из которых одна будет «страховать» на случай дефицита федеральный бюджет, а вторая будет точно такой же «подушкой», только для Пенсионного фонда. При этом, по мнению г-на Гавриленкова, и первая, и вторая части Стабфонда будут вкладываться в надежные и высоколиквидные активы за пределами страны.

К слову, окончательные правила инвестирования средств Стабфонда еще не сформулированы. Еще в конце сентября 2006г. ЦБ и Минфин говорили, что работа над нормативными документами идет полным ходом. Однако Алексей Саватюгин затруднился сказать, когда эта работа может быть завершена. Впрочем, правила будут играть техническую роль: согласно закону о Стабфонде, его средства могут инвестироваться только в высококлассные казначейские обязательства развитых стран. Не исключено, что Минфин стремится как можно скорее решить вопрос о разделении Стабфонда еще и для того, чтобы таким образом была размещена как можно большая часть денег «нефтяной копилки». Дело в том, что «пенсионное» назначение денег Стабфонда придаст им в глазах политиков некоторую «сакральность» и защитит их от растраты. «Пенсионные деньги в нашей стране все же воспринимаются как «святые», и на средства Пенсионного фонда у нас пока никто еще не покушался», – отмечает Евгений Гавриленков. «Конечно, если государство скажет, что каждый год оно будет направлять определенные средства на пенсии, то никто не потребует отправить их на инвестиции», – соглашается Наталия Плугарь.

Глава Минфина Алексей Кудрин с самого начала настаивал на неприкосновенности Стабфонда и сделал исключение лишь для досрочной выплаты госдолга. Но чем дальше, тем больше способов «пристроить» Стабфонд предлагают политики и чиновники. Экономисты от этих идей явно не в восторге. «Разговоры на тему, как потратить Стабилизационный фонд и построить в России много красивых проектов, идут на фоне того, что Россия в коррупционном рейтинге опустилась на 126-е место, – говорит Евгений Гавриленков. – В такой ситуации говорить о каких-то государственных инвестиционных проектах просто неприлично. При этом по мере приближения очередных выборов политическое давление будет только расти, и Стабфонд может раствориться в текущих расходах». В этом случае, помимо «горечи от утраты денег», экономика может пострадать еще и от усиления инфляционного фона. Возможно, этого удастся избежать, если идея о разделении Стабфонда будет реализована. Алексей Саватюгин отказался оценивать долю Стабфонда, из которой может быть сформирована «подушка» для ПФР. Однако эксперты предполагают, что она может быть довольно большой. «Скорее всего, доля этой части Стабфонда (для ПФР. – RBC daily) будет довольно существенной, – полагает Евгений Гавриленков. – Есть «неснижаемая» сумма Стабфонда в 500 млрд руб. Вероятно, основная часть Стабфонда может быть чуть большей». Если это предположение окажется верным, то через некоторое время «пенсионная» часть Стабфонда может перевесить «основную». Ведь если на 1 октября объем Стабфонда составил 960,7 млрд руб., то к концу года он вырастет до 1,3 трлн руб. [13]

В 2005 году средства Фонда превысили уровень в 500 млрд. рублей, и их часть была направлена на выплату внешнего долга Российской Федерации и покрытие дефицита Пенсионного фонда Российской Федерации в следующих объемах:

- 93,5 млрд. рублей (эквивалент 3,3 млрд. долларов США) было направлено на погашение долга перед Международным валютным фондом;

- 430,1 млрд. рублей (эквивалент 15 млрд. долларов США) - на погашение долга перед странами-членами Парижского клуба;

- 123,8 млрд. рублей (эквивалент 4,3 млрд. долларов США) - на погашение долга перед Внешэкономбанком по кредитам, предоставленным Министерству финансов Российской Федерации в 1998-1999 годах для погашения и обслуживания государственного внешнего долга Российской Федерации;

- 30 млрд. рублей (эквивалент 1,04 млрд. долларов США) направлено на покрытие дефицита Пенсионного фонда Российской Федерации.

Один из наиболее остро дискутируемых в настоящее время вопросов состоит в том, следует ли тратить средства стабилизационного фонда сверх минимальной суммы 500 млрд. рублей на стимулирование роста экономики (инвестируя их в развитие инфраструктуры, кредиты для закупки импортного оборудования либо на замещение доходов бюджета, выпадающих при снижении налоговой нагрузки). Оппоненты убеждены, что расходование средств стабфонда внутри страны неизбежно приведет к повышению инфляции, и, следовательно, ослабит макроэкономическую стабильность (замедлив тем самым экономический рост).

Решения об использовании средств стабилизационного фонда (и вообще конъюнктурных доходов) приемлемы, если они обеспечивают три группы ограничений.

1. Связанные с текущим реальным обменным курсом. Обычно считается, что значительное укрепление рубля негативно сказывается на международной конкурентоспособности. С другой стороны, нежелательны резкие изменения обменного курса, делающие результаты экономической деятельности непредсказуемыми. Таким образом, ограничения могут касаться как уровня, так и амплитуды колебаний реального курса.

2. Связанные с долгосрочной устойчивостью платежного баланса. Значительное положительное сальдо платежного баланса несет в себе угрозу девальвации рубля при будущем ухудшении внешней конъюнктуры. Это столь же опасно для курсовой политики, как структурный бюджетный дефицит для фискальной политики.

3. Связанные с долгосрочной устойчивостью бюджета. Безопасные пределы бюджетных обязательств должны предотвратить риски дестабилизации бюджета в случае ухудшения внешней конъюнктуры. Это определяет границы структурного дефицита бюджета, которые можно грубо оценить как 2-2,5% ВВП. В зависимости от конкретных условий на первый план могут выходить одни или другие из перечисленных требований. [10]

Многие граждане РФ задаются вопросом куда используются средства СФ. Вот, например один из таких: «не могли бы вы мне объяснить по поводу стаб. фонда - почему его нельзя тратить, например, через инвестиционные фонды прямых инвестиций с западным менеджментом (Morgan Stanly) или как-нибудь еще, чтобы не разворовали. Или создать какие-то страховые компании, которые как-то страхуют политические риски инвестиций в Россию. Много чего еще можно придумать, кончая закупкой лекарств от СПИДА - у нас миллион зараженных - и бесплатной их раздачей. Это на инфляцию уж точно не повлияет. Почему же ничего не делается, а вместо этого долги отдаются (низкопроцентные)?».

Теоретически использование средств стабилизационного фонда (в части, превышающей объем средств, необходимый для сглаживания доходной части бюджета в случае падения цен на нефть в течение 2-3 лет) для осуществления прямых инвестиций за рубежом, либо централизованной закупки за рубежом потребительских товаров, медикаментов, которые необходимы внутри страны, - решение разумное. Пойдя на него, мы не увеличиваем инфляцию, а средства фонда (т.е. дополнительные разовые доходы от текущих высоких цен на нефть) фактически инвестируются в интересах будущих поколений (либо через доход от прямых инвестиций, либо через улучшение качества человеческого капитала). Однако реалистичность надежд на то, что в наших конкретных российских условиях результаты такой политики будут успешными, у меня вызывает сомнение. Можно вспомнить пример позднего Советского Союза, когда так же на "нефтяные" деньги были закуплены тонны самого современного (на тот момент времени) оборудования, однако из-за плохой организации работы внутри страны практически все это оборудование так и не было запущено в дело, а осталось ржаветь на складских площадках.

Грамотное использование средств Стабфонда. Стабилизационный фонд — не “священная корова”. Конечно, взять и “проесть” его было бы явно неправильно, а вот вложить накопленные деньги в перспективные проекты, социальные, инновационные, инфраструктурные, — это дальновидно. Второе разумное применение части средств Стабилизационного фонда — финансирование инноваций и технического перевооружения промышленности по адресной программе. Речь идет о тех отраслях, где Россия находится в числе лидеров и может занять большую долю мирового рынка: аэрокосмический комплекс, атомная промышленность, производство современных материалов, сфера нано-, био-, информационных технологий. [14]

На вопрос разумности использования средств СФ натыкаются многие специалисты, поэтому они стараются более понятно дать свою оценку этих процессов, работающих в бюджетных правоотношениях. Я постараюсь дать свой взгляд на этот вопрос проведя исследование в этой сфере.

Российская Федерация вновь находится перед выбором пути экономического развития: либо продолжить курс на использование потенциала экспортно-сырьевой модели экономического роста, базирующегося на конкурентных преимуществах энергетического и трансконтинентального транзита сырьевых ресурсов, либо выработать стратегию и соответствующую ей тактику и механизмы для перехода к стабильному экономическому росту инвестиционного типа. Для того чтобы ответить на вызовы времени и воплотить в жизнь новую стратегию экономического развития, необходимо решить ряд острых вопросов как для российских граждан, так и для экономистов. Один из таких вопросов: имеются ли в стране необходимые модернизационные ресурсы, эффективное использование которых позволит осуществить структурную перестройку экономики и вывести ее на траекторию устойчивого экономического роста? К сожалению, приходится констатировать, что не только перспективных планов, но даже стратегического прогноза развития страны сегодня у власти нет.

Анализ социально-экономического состояния экономики РФ приводит к выводу, что страна вошла в XXI век, располагая объективными возможностями для решения глобальных социально-экономических задач: ускорения научно-технического прогресса, достижения на этой базе экономического роста и повышения жизненного уровня населения. К ним в первую очередь относятся наличие значительных финансовых ресурсов, не растранжиренный пока объем интеллектуальной собственности, достаточно высокий кадровый потенциал.

Как известно, одним из главных факторов, определяющих стабильный экономический рост, являются инвестиции. Это высококонкурентная сфера деятельности, интегрирующая не только научно-технический прогресс, но и экономические, социальные и политические аспекты. Известный закон Харрода-Домара гласит: темп экономического роста прямо пропорционален объему инвестиций. Наши расчеты показывают, что коэффициент корреляции в период с 1995 по 2005 год между объемом прироста ВВП и величиной инвестиций составляет 0,94. Динамика ВВП и инвестиций в основной капитал в РФ приведена в таблице.

Из таблицы видно, что с середины 2002 года начался резкий рост инвестиций в основной капитал. При этом статистика свидетельствует, что в этот период инвестиции направлялись не только в сферу ТЭК, но и в средние компании. Характерно, что этот процесс сопровождался снижением инфляции.

Какими крупными финансовыми ресурсами располагаем мы сегодня, которые можно было бы направить на цели инвестирования? На 1 февраля 2006 года объем средств Стабилизационного фонда превысил 1,4 трлн рублей (около 50 млрд долларов США). Установленная законом верхняя планка фонда в 2,6 трлн рублей будет превышена к 2007 году — почти на два года раньше, чем планировалось первоначально. Золотовалютные резервы Банка России за 2004—2005 годы увеличились в 2,4 раза и на 1 марта 2006 года достигли 201,7 млрд долларов США, втрое превышая объем денежной базы. Более 500 млрд рублей сосредоточено в накопительной части Пенсионного фонда. Приведенный далеко не полный объем государственных финансовых ресурсов России уже сейчас составляет критически значимую сумму для осуществления целенаправленной инвестиционной политики в целях модернизации экономики страны.

Вокруг управления и использования средств Стабилизационного фонда в последнее время развернулась острая дискуссия. Раскрывая механизм, “как правильно управлять средствами Стабфонда”, министр финансов А. Кудрин “обосновал” семь заблуждений, которыми якобы страдают российская общественность и некоторые экономисты. А. Кудрин считает, что “тратить Стабфонд — значит разрушать экономику”, особенно “если потратить его внутри страны”. Более того, “не имеет значения, на что были произведены выплаты из бюджета — на зарплату или на инвестиции”. Даже если Стабфонд, по Кудрину, потрачен “на новые технологии, инновационные программы и оборудование, которые будут завезены в Россию” — это все равно влияет на инфляцию и искажает бюджетную политику.

Еще более интересны с теоретической точки зрения выводы А. Кудрина, что инфляция якобы совершенно не обесценивает лежащий в Банке России без движения Стабфонд: “Аккумулированные в Стабфонде средства — это не проведенная эмиссия денег... В результате эти рубли фактически аннулируются и перестают существовать в экономике”. Другими словами, практически второй бюджет Российской Федерации лежит мертвым грузом и, по мнению “экономиста” А. Кудрина, не обесценивается.

Конечный вывод А. Кудрина таков: “Значительная часть Стабфонда, пока она будет накапливаться, должна инвестироваться в надежные высоколиквидные государственные иностранные ценные бумаги”. Другими словами, по Кудрину, средства Стабфонда аннулированы для российской, но не мировой экономики, экономики развитых капиталистических стран.

Изложенные теоретические изыски “экономиста” А. Кудрина с большой натяжкой могут быть рекомендованы “министерству федерального бюджета”, во что постепенно превращается Минфин России, но абсолютно не приемлемы для Министерства финансов Российской Федерации и уж тем более для Правительства Российской Федерации. Если, как считают некоторые российские экономисты, экспорт нефти и нефтепродуктов при высоких мировых ценах требует “нейтрализации воздействия внешнеэкономической конъюнктуры на состояние финансов, бюджета, денежно-кредитной политики” в форме замораживания огромных финансовых средств, то, может быть, эту “нейтрализацию” осуществить еще проще — перестать экспортировать нефтепродукты и ограничить их добычу потребностями национальной экономики либо просто сжигать “аннулированные” для России нефтедоллары, что в общем-то вытекает из логики обоснования А. Кудрина?

Более того, за последние годы объем экспорта топливно-энергетических ресурсов РФ растет. Ввод в строй северного нефтепровода (по дну Балтийского моря) доведет поставки нефти в Европу с 18 до 65 млн тонн в год. Планируется строительство еще двух нефтегазопроводов (Западно- и Восточно-Сибирских) в Китай. На заседании руководителей “восьмерки” в Санкт-Петербурге Россия постарается обосновать, что она может стать главным гарантом энергетической безопасности Европы, Японии, а также и Северной Америки. И все это делается в ущерб росту российской экономики и повышению благосостояния ее граждан. Налицо простой вывод огромных финансовых ресурсов из национальной экономики. Более того, конвертирование Стабфонда в валюту и инвестирование его в ценные бумаги США и ЕС полностью уравнивает последний с золотовалютным резервом (в долларах США или евро), лишний раз доказывает, что никакого, собственно, Стабилизационного фонда не было и нет. Двойная конвертация сначала в рубли (и рублевая “стерилизация”), а затем обратно из рублей в СКВ для покупки иностранных ценных бумаг ведет к бессмысленным потерям и лишена не только экономической, но и элементарной логики. Рубль превращается в суррогат иностранной валюты, находящейся в валютных резервах.

Главная опасность, “пугало” для общественности со стороны вульгарных либерал-экономистов, сторонников монетаристской научной школы, чьим рупором является А. Кудрин, заключается в том, что якобы “распечатывание Стабфонда, использование его в национальной экономике” не приведет к структурной перестройке, а лишь вызовет инфляцию, снизит “защиту нашего рынка от дополнительного укрепления национальной валюты”, грозит стране так называемой “голландской болезнью”. Не вызывает сомнения, что инфляция во все времена и во всех странах связана с деньгами, и только с деньгами, и что деньги должны адекватно соотноситься с товарной массой.

Сжатие денежной массы действительно приводит к снижению инфляции, но только до определенных пределов. Несмотря на меры по проведению масштабной стерилизации денежной массы, предпринятые Правительством в 2004—2005 годах, инфляция продолжает оставаться практически на уровне 10—12 процентов. И никакие монетаристские ухищрения не могут и не смогут снизить ее ниже 9—11 процентов, поскольку чем больше страна получает нефтедолларов, тем активнее идет процесс “стерилизации” и тем меньше денег оказывается для кредитования национальной экономики, ее реального сектора, а следовательно, тормозится экономический рост. Требуется качественно иной метод борьбы с инфляцией.

Главный способ борьбы с нею — это ускорение научно-технического прогресса, внедрение в экономику новейших технологий, что требует активного инвестирования огромных финансовых средств в развитие науки, человеческого капитала, реальный сектор экономики, то есть предполагает наращивание объема инвестиций в основной капитал на единицу прироста ВВП. Научная теория, а также анализ экономик развитых стран и России в 2002—2004 годах свидетельствуют, что в период инвестиционного роста потребность в реальном количестве денег в обращении резко увеличивается, а инфляция падает. Более того, в этот период расширение денежного предложения происходит не столько за счет экспортных доходов, сколько за счет значительного сокращения оттока капитала. Национальный капитал начинает активно работать на экономику России. И наоборот, когда реальное количество денег в экономике России растет темпами, не соответствующими росту товарной массы, то есть превышает потребности в них, это приводит к росту цен.

Долгосрочное снижение инфляции возможно только за счет инвестиций в реальный сектор экономики, способствующих росту объемов производства. Рост же объемов производства в динамике, как это вытекает из формулы Ирвинга Фишера, приводит к снижению цен со всеми вытекающими из этого позитивными социально-экономическими последствиями, поэтому не вызывает удивления, что в Японии при росте цен на товары и услуги инфляция не превышает 1,5—2 процентов. Это связано с тем, что рост объема производства превышает рост цен в разы.

На всех форумах наш министр финансов пытается убедить общественность и экономистов, что подавить инфляцию можно, лишь еще более жестко ограничивая расходы бюджета, ограничивая платежеспособный спрос. По его расчетам, “при нынешнем уровне цен на нефть использование внутри страны около 250 млрд руб. средств фонда дает дополнительно до 1 п.п. роста инфляции”. Подобное обоснование не выдерживает критики ни с точки зрения теории, ни с точки зрения практики. Во-первых, российская практика демонстрирует порой и обратные зависимости, когда рост инфляции происходит при уменьшении денежной массы М2. Во-вторых, экономист А. Кудрин в пылу полемики, видимо, “запамятовал” содержательную сущность категории “расходы бюджета”, двойственный их характер и сложность структуры. Если направлять средства Стабфонда на текущие расходы бюджета, да еще темпами, превышающими рост производительности труда и прирост ВВП, или затыкать “дыры” Пенсионного фонда, то ни с какой инфляцией не справиться, ни о каком экономическом росте и речи быть не может.

“Запамятовал” экономист А. Кудрин и о двойственном характере спроса и предложения, разработанном в свое время Альбертом Маршаллом. Инфляция спроса, как известно, начинается с роста стоимости конечных продуктов и постепенно распространяется на факторы производства. А инфляция предложения начинается с роста цен на факторы производства (инфляция издержек) и затем распространяется на конечный продукт и его цены, уменьшая предложение товаров. Последний вариант инфляции и превалирует сегодня в монополизированной российской экономике. Если для населения без разницы, какова экономическая суть инфляции, оно ощущает и ту и другую на своем кармане, то “профессиональным” руководителям экономического блока Правительства (как метко определил их Председатель Правительства) нужно бы знать вклад одного из основателей “экономикс” А. Маршалла в мировую экономическую теорию и реально использовать ее на практике.

Обосновывая нецелесообразность и опасность использования Стабилизационного фонда в национальной российской экономике, А. Кудрин часто ссылается на опыт Норвегии, созданный в этой стране Нефтяной фонд правительства, описывая эффективность его функционирования. Создав российский Стабфонд, а практически скопировав использование его финансовых средств у норвежцев, Россия почему-то не получает ожидаемого эффекта. А ларчик открывается весьма просто. Чтобы получить похожий, как у норвежцев, эффект от использования Стабфонда хотя бы в относительном смысле, разработчики российской модели “забыли” скопировать саму систему организации и функционирования норвежской экономики, систему финансов, налогообложения и лицензирования в области недропользования, право собственности государства на месторождения и полезные ископаемые и многое другое. Забыли также и то, почему финансовые средства Нефтяного фонда Норвегии инвестируются в ценные бумаги крупных иностранных компаний, способных обеспечить соответствующую прибыль: в Норвегии просто нет достаточного количества конкурентоспособных производств, которые могли бы обеспечить прибыльное вложение таких огромных по масштабам этой страны средств.

Более того, в результате успешного развития экономики за последние 15 лет в Норвегии был достигнут наибольший в мире показатель ВВП на душу населения, равный почти 40 тыс. долларов США (при российских 5,5 тыс. долларов), что позволяет норвежцам консервативно и избирательно подходить к решению проблем экономического роста на своей территории в условиях ограниченных трудовых ресурсов, уделяя первостепенное внимание развитию (кроме нефте- и газодобычи) сельского хозяйства и рыболовства, пищеперерабатывающей промышленности, производству экологически чистых продуктов питания. За 1997—2004 годы чистая доходность, полученная на инвестиции Нефтяного фонда Норвегии в государственные ценные бумаги за рубежом, составила в среднем 4 процента при инфляции 1,6 процента. Расходы на здравоохранение в Норвегии составляют 6,6 процента ВВП (в России — 3,8 процента), на образование — 6,8 процента (в России — 4,4 процента). Если по количеству ученых и инженеров, занятых в сфере НИОКР, в России на 1 млн жителей приходится 3481 человек, что является высоким по мировому уровню, то в Норвегии этот показатель значительно выше. Неудивительно, что доля экспорта высокотехнологичной продукции в общем объеме экспорта России не превышает 8 процентов, в то время как в Норвегии, да и всех Скандинавских странах, этот показатель в разы выше.

Анализ показывает, что стабилизационные и резервные фонды в разных странах, в том числе и Стабфонд Российской Федерации, являются эффективными инструментами мировых финансовых институтов, таких, например, как МВФ, Мировой банк, для воздействия на национальные правительства с целью выработки конкретных экономических решений.

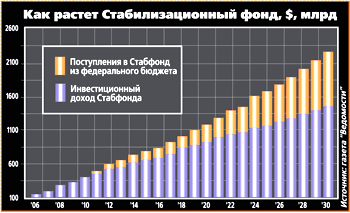

“Классическое” направление использования российского Стабфонда предлагают специалисты Всемирного банка. В докладе Всемирного банка “Об экономике России”, опубликованном в апреле 2006 года, предлагается прекратить просто накапливать Стабфонд, пора начинать зарабатывать деньги. “Не нужно бояться инвестировать Стабфонд в акции”, — считают во Всемирном банке. “…доходность многих зарубежных акций имеет отрицательную корреляцию с динамикой цен на нефть”. Проще говоря, когда цены на нефть падают, эти акции, наоборот, растут в цене. Специалисты Всемирного банка считают, что к 2011 году доля средств российского Стабфонда, направленная в акции зарубежных компаний, может быть доведена до 60 процентов.

“Если Правительство инвестирует фонд в соответствии с предложенным сценарием и ничего не будет тратить до 2030 года, — отмечается в Докладе Всемирного банка, — благосостояние России увеличится на дополнительные 818 млрд долларов США, при этом объем фонда увеличится до 2,29 трлн долларов США, или составит 43 процента прогнозируемого в 2030 году ВВП. Мало того, “даже в случае отказа от инвестирования фонда к 2030 году его накопления составят 1,47 трлн долларов США (в ценах 2006 года)”. Это вдвое больше размера текущего российского ВВП и составляет 29 процентов ВВП, прогнозируемого в 2030 году.

Если наше Правительство возьмет на вооружение предложенный Всемирным банком сценарий, считают там, доходы от размещения средств можно будет использовать во благо российской экономики. Более того, “удастся существенно уменьшить чувствительность государственного бюджета к изменениям цен на нефть”, а государство получит средства для инвестиций. Итак, сегодня тратить Стабфонд на инвестиции внутри страны нельзя, это будет в ущерб экономике России, а вот за пределами 2030 года можно, будет эффективно.

Обобщая международный опыт формирования и использования стабилизационных и других резервных фондов, можно сделать определенные политико-экономические выводы.

Первое. Мировая экономика с середины XX и первой четверти XXI века находится во всевозрастающей зависимости от конъюнктуры рынка уникальных невозобновляемых природных энергоресурсов, практически отсутствующих на территориях развитых капиталистических стран — ЕС и Северной Америки, особенно США. Сверхприбыли, получаемые на мировом рынке энергоносителей, являются следствием всплеска активности спекулятивного капитала, искусственно поддерживающего высокие цены на энергоносители даже сверх объема природной ренты.

Второе. Сформированные в конце прошлого столетия различные финансовые фонды за счет сверхвысоких цен на нефть и другие природные ресурсы — “подушки безопасности” — это реакция международных финансовых институтов на необходимость развитых капиталистических стран выплачивать огромные финансовые средства экспортерам (как правило, слаборазвитым странам), обладающим уникальными дефицитными природными ресурсами. Эти страны фактически определяют ограниченное предложение при возрастающем спросе, формирующемся как экономическими, так и политическими (Афганистан, война в Ираке, Иран и т. д.) факторами на мировом рынке энергоресурсов и которые получают монопольную сверхприбыль. В их числе оказалась и Российская Федерация.

Чтобы не потерять управление этими сверхприбылями, “золотой миллиард” и навязывает через мировые финансовые институты использование средств стабфондов сугубо в своих странах, в своих ТНК, для поддержания своих валют.

Третье. Выведенные из оборота национальных экономик стран — экспортеров природных энергоресурсов средства финансовых фондов инвестируются в ценные бумаги и акции развитых капиталистических стран под достаточно низкий процент, то есть возвращаются в страны — импортеры природных энергоресурсов и “работают” на национальные экономики этих развитых стран, а уплаченный ими “процент” с лихвой пожирается инфляцией в экономиках стран-экспортеров.

Если Россия действительно хочет занять достойное место в мировой экономике, то необходимо отбросить “ущербные теории”, навязываемые международными финансовыми институтами, и использовать все имеющиеся в стране потенциальные факторы экономического роста, и в первую очередь финансовые ресурсы.

К сожалению, не оправдывает себя и накопительная часть трудовой пенсии — инвестиционная составляющая пенсионной системы Российской Федерации. Государство пока не смогло найти эффективное применение инвестиционным ресурсам Пенсионного фонда. Практически все средства пенсионных накоплений в настоящее время инвестируются в государственные ценные бумаги в силу своей якобы повышенной надежности. Однако доходность госбумаг и низкая эффективность размещения временно свободных пенсионных средств, которая на сегодня значительно ниже инфляции, приводят к снижению пенсионных накоплений в реальном выражении. В результате в 2004 году прирост средств пенсионных накоплений в доверительном управлении в целом составил 3,1 процента, а инфляция — 11,7 процента. Другими словами, механизм нынешней накопительной системы возлагает значительный инфляционный риск на будущих пенсионеров.

Весомым источником инвестиций в экономику являются собственные средства хозяйствующих субъектов. Прежде всего, чтобы активнее включить собственные средства предприятий в инвестиционный процесс, сегодня вполне можно было бы освободить российские предприятия от налога на прибыль в той части, в какой прибыль вкладывается в развитие новых технологий, финансирование научно-технических разработок.

Требует пересмотра и амортизационная политика. По оценкам, амортизационный фонд приближается к 2 трлн рублей. Отсутствие целевого его использования привело к искажению финансовых пропорций, связанных с переоценкой основных фондов. Ситуация усугубляется тем, что немалые объемы начисляемой амортизации лишь в незначительной степени, в лучшем случае на 25 процентов, используются на инвестиции.

По данным Российской академии наук, инвестиционных проектов, экономическая эффективность которых гораздо выше, чем от вложения средств Стабфонда в иностранные ценные бумаги или досрочного погашения государственного внешнего долга, достаточно много. Они вполне могли бы финансироваться через бюджет развития, финансовые ресурсы в который направлялись бы и из Стабилизационного фонда, из накопительной пенсионной системы, из денег населения и других источников.

Кардинальное решение проблемы экономического роста предполагает реализацию ряда основополагающих условий.

Во-первых, чтобы конкурировать в XXI веке, стране необходим новый социально-экономический курс, формирование эффективного, подлинно социального государства, обеспечивающего, как это зафиксировано в статье 7 Конституции Российской Федерации, достойную жизнь и свободное развитие человека, курс, отвечающий интересам его граждан. Стратегия социально-экономического развития страны должна опираться не на трехлетний прогнозный период, как это имеет место в настоящее время, а на длительную перспективу (15—25 лет), учитывать тенденции изменения всех факторов производства, в том числе и демографические.

Во-вторых, главным условием роста экономики России и как следствие социального благополучия ее граждан являются перевод промышленности с сырьевой направленности на разработку и производство конечной продукции высоких технологий, воспроизводство человеческого капитала, наиболее полное использование научно-производственного потенциала экономики, осуществление масштабного инвестирования в наиболее перспективные отрасли, в том числе с участием государства, отказ от профицитного бюджета, и накопления государством неиспользуемых финансовых средств.

Немаловажным вопросом остается и рост Стабилизационного фонда РФ.

Всемирный банк в докладе по экономике России опубликовал прогноз объема Стабилизационного фонда РФ к 2030 г. – 2,29 трлн долл. США. Практически одновременно министр финансов А. Кудрин заявил о начале инвестирования в ближайшем будущем средств фонда в широкий спектр иностранных активов, а также о необходимости повышения «базового уровня» Стабфонда. На наш взгляд, следует осторожно относиться к расчетам Всемирного банка и внимательно рассмотреть позицию министра финансов РФ. Нельзя делать прогноз объема Стабфонда только на основе цен на нефть, так как на протяжении последних десятилетий происходили значительные колебания цен на рынке. Также не стоит рассчитывать на сохранение объемов экспорта российской нефти. При анализе высказываний министра финансов РФ следует обратить наибольшее внимание на то, что инвестирование средств фонда представляет собой разделение между ЦБ РФ и Минфином прибыли Банка России от управления золотовалютными резервами. Таким образом, благодаря данной операции начнут увеличиваться обязательства Банка России перед Правительством РФ, что потенциально означает большую эмиссию рублевой денежной массы в случае, если Минфину эти деньги потребуются.

Номинальный рост объемов экономики РФ свел сумму в 500 млрд руб. к минимуму, достаточному для покрытия дефицита федерального бюджета в 2,5% ВВП на протяжении одного года. Для выполнения стабилизационной функции объем фонда должен быть, по мнению наших специалистов, не менее 8-10% объема текущего ВВП. Таким образом, накопленный в настоящее время Стабфонд представляет собой минимально необходимый объем средств для стабилизации бюджета в течение трех лет.

[8]