Содержание Введение

| Вид материала | Литература |

- Заключительный отчет июль 2010 содержание содержание 1 список аббревиатур 3 введение, 6029.85kb.

- Содержание введение, 1420.36kb.

- Содержание Содержание 1 Введение, 82.41kb.

- Содержание разделов дисциплины, объем в лекционных часах-60 часов, 48.53kb.

- Содержание учебной дисциплины. Введение. Раздел, 159.08kb.

- Краткое содержание информационного сайта муниципального образования, 693.73kb.

- Черноиванова Наталья Николаевна г. Волгоград. 2010 г. Содержание введение 2 стр пояснительная, 184.65kb.

- Содержание Аннотация, 625.36kb.

- Содержание: стр, 753.82kb.

- Содержание введение, 283.8kb.

Содержание

Введение……………………………………………………..

Раздел 1.Общая характеристика КБ «Ренессанс Кредит» (ООО)

- Основы деятельности……………………….3

- Организационное устройство КБ «Ренессанс Кредит» (ООО)………………..

Раздел 2. Анализ финансового состояния КБ «Ренессанс Кредит» (ООО)……………..

- Анализ конкурентных позиций КБ «Ренессанс Кредит» (ООО)…………….12

- Анализ кредитных услуг в деятельности КБ «Ренессанс Кредит» (ООО)….14

- Анализ и оценка кредитоспособности заемщика в КБ «Ренессанс Кредит» (ООО)……

Раздел 3. Оценка кредитоспособности заемщика в банке

- Используемые методы оценки кредитоспособности заемщика……..24

- Анализ личных качеств заемщика……………………………………..33

- Применение логико-вероятностного метода при …………………….39

Полученные в ходе прохождения преддипломной производственной практики знания и приобретенные навыки…………………………………………...43

Выводы……………………………………………………………………………………...44

Литература

Приложение

План ВКР

- Общая характеристика КБ «Ренессанс Кредит» (ООО)

«Ренессанс Кредит» — товарный знак, под которым КБ «Ренессанс Капитал» (ООО) (лицензии Банка России на осуществление банковских операций № 3354) предоставляет банковские услуги на территории России. КБ «Ренессанс Капитал» входит в Группу «Ренессанс Кредит», которая работает на рынке потребительского кредитования и является частью Группы «Ренессанс». Группа «Ренессанс Кредит» также включает в себя ООО «Банк Ренессанс Капитал» в Украине.

Кредитные ресурсы Банка формируются за счет:

• собственных средств;

• привлеченных средств юридических и физических лиц;

• кредитов, полученных в других банках;

• других привлеченных средств. В качестве ресурсов для кредитования может использоваться прибыль Банка, не распределенная в течение (по итогам) финансового года.

Группа «Ренессанс Кредит» предлагает такие продукты, как кредиты наличными, кредитные карты, автокредиты и целевые кредиты. В 2004 году КБ «Ренессанс Капитал» (ООО) выдал первый кредит в России, а в 2007 году уже вышел на положительный уровень прибыльности. В Украине Группа начала операции в 2006 году. География Группы охватывает 66 регионов России и все региональные центры Украины. По итогам 1-го полугодия 2008 года количество точек размещения кредитных представителей Группы составляет более 16 тысяч, общее число клиентов в России и Украине превысило 2 миллиона человек, а объем продаж составил более 1582 млн. долларов. Совокупный портфель в РФ на тот же период достиг 2 362 млн. долларов, в Украине — 264 млн. долларов. Доля рынка в России на конец 1-го полугодия 2008 составила 2,1%, а чистая прибыль Группы «Ренессанс Кредит» достигла 24,7 млн. долларов. При этом доля проблемных кредитов в российском портфеле одна из самых низких среди конкурентов — 4%.

КБ «Ренессанс Кредит» сотрудничает со всеми лидирующими розничными сетями, включая «Техносилу», «М.видео», «Кастораму», ИКЕА и других.

В 2007 году «Ренессанс Кредит» в рамках Национальной деловой премии «Капитаны российского бизнеса», которую ежегодно проводит журнал «Управление персоналом», был признан одним из лучших работодателей России, а в 2008 году получил награду «Деловой успех в области HR». В настоящее время здесь трудятся более 11 тысяч сотрудников. В Группе выстроены эффективные каналы коммуникации, ежемесячно выходит газета «День за днем», еженедельные выпуски новостей и работает внутрикорпоративная сеть Интранет.

-

Организационное устройство КБ «Ренессанс Кредит» (ООО)

Органами управления Банком являются:

• Общее собрание участников;

• Совет директоров;

• единоличный исполнительный орган - Председатель Правления;

• коллегиальный исполнительный орган - Правление.

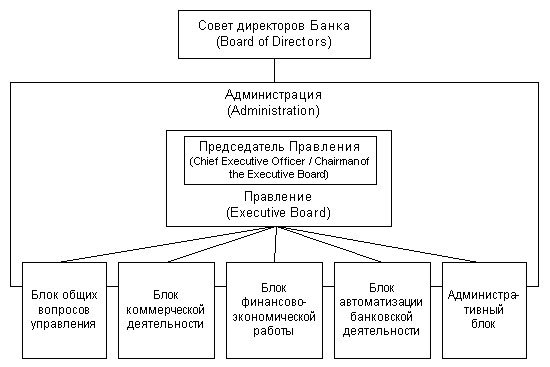

Общее собрание участников

Рис.1. Организационная структура КБ «Ренессанс Кредит» (ООО)

Общее собрание участников

Общее собрание участников Банка является высшим органом управления Банком.

К исключительной компетенции Общего собрания участников относятся следующие вопросы:

• определение основных направлений деятельности Банка;

• принятие решения об участии Банка в холдинговых компаниях, финансово-промышленных группах, ассоциациях и иных объединениях коммерческих организаций, в коммерческих и некоммерческих организациях;

• принятие решения о размещении Банком облигаций и иных эмиссионных ценных бумаг;

• внесение изменений в устав Банка, в том числе изменение размера уставного капитала Банка;

• внесение изменений в учредительный договор Банка;

• избрание членов ревизионной комиссии (ревизора) Банка и досрочное прекращение их полномочий, определение количественного состава ревизионной комиссии (ревизора);

• принятие решения о реорганизации Банка, утверждение передаточного акта, разделительного баланса утверждение нового устава;

• принятие решения о ликвидации Банка, назначение ликвидационной комиссии и утверждение промежуточного и окончательного ликвидационных балансов;

• принятие решения о внесении вкладов в имущество Банка;

• денежная оценка неденежных вкладов, вносимых в уставный капитал Банка, кроме случаев, когда в соответствии с законодательством Российской Федерации для такой оценки необходимо привлечение независимого оценщика;

• принятие решения о залоге участником Банка принадлежащей ему доли (часть доли) в уставном капитале Банка другому участнику Банка или третьему лицу;

• принятие решения о распределении или продаже доли, принадлежащей Банку, между участниками Банка;

• принятие решения о продаже доли, принадлежащей Банку, участникам Банка, в результате которой изменяются размеры долей его участников, и о продаже такой доли третьим лицам;

• определение количественного состава Совета директоров Банка, избрание его членов и досрочное прекращение их полномочий, а также определение размера вознаграждения членов Совета директоров;

• определение количественного состава Правления Банка, избрание его членов и досрочное прекращение их полномочий;

• избрание на должности Председателя Правления, заместителей Председателя Правления Банка и главного бухгалтера Банка и досрочное прекращение их полномочий;

• определение уровня и систем оплаты труда Председателя Правления Банка;

• утверждение годовых отчетов, годовой бухгалтерской отчетности, в том числе отчетов о прибылях и об убытках (счетов прибылей и убытков) общества, а также распределение прибыли и убытков Банка по результатам финансового года;

• принятие решения о распределении чистой прибыли Банка между участниками Банка, в т.ч. по результатам первого квартала, полугодия, девяти месяцев финансового года и (или) финансового года; определение срока и порядка таких выплат;

• утверждение (принятие) документов, регулирующих внутреннюю деятельность Банка (внутренних документов Банка), а также утверждение бизнес-планов Банка, представляемых в Банк России в соответствии с принятыми им нормативно-правовыми актами;

• назначение аудиторской проверки, утверждение аудитора и определение размера оплаты его услуг;

• принятие решения об открытии Банком филиалов и представительств и утверждение положений о них;

• принятие решений об одобрении крупных сделок, связанных с приобретением, отчуждением или возможностью отчуждения Банком прямо либо косвенно имущества, стоимость которого составляет более 50 (Пятидесяти) процентов стоимости имущества Банка, определенной на основании данных бухгалтерской отчетности за последний отчетный период, предшествующий дню принятия решения о совершении такой сделки. Крупными не признаются сделки, совершаемые в ходе обычной хозяйственной деятельности Банка;

• принятие решения о совершении Банком сделки, в которой имеется заинтересованность члена Совета директоров, Председателя или члена Правления, или заинтересованность участника Банка, имеющего совместно с его аффилированными лицами двадцать и более процентов голосов от общего числа голосов участников Банка, в случае если сумма оплаты по сделке или стоимость имущества, являющегося предметом сделки, превышает два процента стоимости имущества общества, определенной на основании данных бухгалтерской отчетности за последний отчетный период.

Вопросы, отнесенные к исключительной компетенции общего собрания участников Банка, не могут быть переданы им на решение Совета директоров Банка, за исключением случаев, предусмотренных законодательством Российской Федерации и уставом, а также на решение исполнительных органов Банка.

Совет директоров Банка

Совет директоров осуществляет общее руководство деятельностью Банка, за исключением решения вопросов, отнесенных к исключительной компетенции Общего собрания участников.

К исключительной компетенции Совета директоров Банка относится решение следующих вопросов:

• предварительное рассмотрение годового отчета и годового бухгалтерского баланса Банка;

• избрание на должность и освобождение от должности Руководителя Службы внутреннего контроля Банка;

• создание и обеспечение функционирования эффективной системы внутреннего контроля;

• утверждение положения о Службе внутреннего контроля Банка и положения о системе внутреннего контроля, а также утверждение иных внутренних документов Банка по организации внутреннего контроля в случаях, предусмотренных в положении о системе внутреннего контроля Банка и/или положении о Службе внутреннего контроля Банка;

• контроль за деятельностью Службы внутреннего контроля.

Вопросы, отнесенные к исключительной компетенции Совета директоров Банка федеральным законодательством и настоящим уставом, не могут быть переданы на решение Общего собрания участников или исполнительных органов Банка.

Исполнительные органы Банка

Руководство текущей деятельностью Банка осуществляется единоличным исполнительным органом - Председателем Правления Банка, и коллегиальным исполнительным органом - Правлением Банка.

Исполнительные органы Банка образуются в соответствии с уставом по решению Общего собрания участников Банка сроком на один год, кроме единоличного исполнительного органа Банка, и подотчетны Общему собранию участников и Совету директоров Банка.

Общее собрание участников вправе досрочно прекратить полномочия Председателя Правления, Правления в целом или любого из членов Правления.

Коллегиальный исполнительный орган

К компетенции коллегиального исполнительного органа Банка относятся вопросы руководства текущей деятельностью Банка, за исключением вопросов, отнесенных к исключительной компетенции Общего собрания участников, Совета директоров, и вопросов, относящихся к компетенции единоличного исполнительного органа, в том числе:

• рассмотрение и утверждение собственных инвестиционных, рекламных и благотворительных проектов Банка;

• принятие решения о приобретении (выкупе) размещенных Банком облигаций и иных эмиссионных ценных бумаг;

• определение общих условий проведения банковских операций и совершения иных сделок в рамках осуществления профессиональной деятельности Банка, а также решение общих вопросов учёта, отчётности, внутреннего контроля и иной профессиональной деятельности Банка;

• разработка и утверждение политики по привлечению и размещению денежных средств в соответствии с принципами, определёнными Общим собранием участников; утверждение документов Банка, регламентирующих проведение банковских операций и других сделок в рамках осуществления профессиональной деятельности Банка; принятие решения об открытии обособленных и внутренних структурных подразделений Банка, кроме филиалов и представительств;

• утверждение положений об обособленных и внутренних структурных подразделениях Банка;

• определение принципов взаимоотношений Банка с его филиалами и представительствами, иными структурными подразделениями;

• решение общих вопросов руководства деятельностью обособленных и внутренних структурных подразделений Банка;

• утверждение нормативов и размеров расходов на содержание и развитие Банка, его обособленных и внутренних структурных подразделений Банка и отчетов об их исполнении;

• подготовка материалов для рассмотрения Советом директоров вопросов, отнесённых к компетенции Совета директоров;

• организация выполнения решений Общего собрания участников и Совета директоров Банка в пределах своей компетенции;

• утверждение внутренней организационной структуры Банка;

• утверждение штатного расписания Банка, а также размеров и систем оплаты труда сотрудников Банка, кроме отнесенных к ведению Общего собрания участников. избрание на должности заместителей главного бухгалтера Банка, руководителей и главных бухгалтеров филиалов Банка, и досрочное прекращение их полномочий; определение ставок по размещению и привлечению денежных средств; утверждение тарифов за оказание услуг Банком;

• определение перечня информации, составляющей коммерческую тайну Банка; иные вопросы.

- Анализ финансового состояния КБ «Ренессанс Кредит» (ООО)

Финансовое состояние организации характеризуется составом и размещением средств, структурой их источников, скоростью оборота капитала, способностью организации погашать свои обязательства в срок и в полном объеме, а также другими факторами. Оценка финансового состояния организации – операция неоднозначная. Вместе с тем достоверная и объективная оценка финансового состояния организации нужна многим пользователям. Чтобы получить ее на основе первичных документов, данных текущего учета, показателей бизнес-плана, баланса и других финансовых отчетов, необходимы определенные показатели, правила и методики их оценки.

Основной формой при анализе финансового состояния является баланс. Согласно действующим нормативным документам баланс в настоящее время составляется в оценке нетто (учет основных средств и МБП по остаточной стоимости без учета износа). Итог баланса даёт ориентировочную оценку суммы средств, находящихся в распоряжении предприятия.

Чистая прибыль Банка на конец 2008г составила 1,5 млрд. руб. при высоком показателе чистой процентной маржи 17,7% в соответствии с Международными стандартами финансовой отчетности (МСФО).

Таблица 1.

Анализ деятельности КБ «Ренессанс Кредит» (ООО) за 2008г

| Ключевые финансовые показатели, млн руб. | 2008 год (по данным аудированной отчетности) | 2007 год (по данным аудированной отчетности) | Изменение, % |

| Статьи баланса | |||

| Общая сумма активов | 64 264 | 45 526 | 41% |

| Совокупный розничный кредитный портфель | 53 272 | 40 239 | 32% |

| Кредиты, погашаемые в рассрочку | 13 366 | 17 583 | –24% |

| Нецелевые кредиты | 21 687 | 12 234 | 77% |

| Автокредиты | 11 668 | 7 226 | 61% |

| Кредитные карты | 6 379 | 3 016 | 112% |

| Резерв на покрытие убытков по кредитам | (2 764) | (1 815) | 52% |

| Обязательства за вычетом чистых активов, принадлежащих участникам | 52 076 | 37 902 | 37% |

| Общая сумма чистых активов, принадлежащих участникам | 12 188 | 7 623 | 60% |

| Статьи отчета о прибылях и убытках | |||

| Операционный доход | 8 223 | 3 969 | 107% |

| Чистый процентный доход | 8 430 | 3 535 | 138% |

| Резерв на покрытие убытков по кредитам | (5 303) | (3 246) | 63% |

| Чистый комиссионный доход | 3 006 | 2 548 | 18% |

| Другие непроцентные доходы (расходы) | 2 090 | 1 132 | 85% |

| Операционные расходы | (6 319) | (3 557) | 78% |

| Прибыль (убыток) до уплаты налога | 1 904 | 412 | 362% |

| Чистая прибыль (чистый убыток) за год до учета сделок с участниками | 1 498 | 246 | 509% |

Выводы:

Банк продемонстрировал непрерывный рост и закончил 2008 год с чистой прибылью в размере 1,5 млрд руб. по сравнению с 245,7 млн руб. в 2007 году;

Чистая процентная маржа выросла на 4,3% до 17,7%;

Совокупный розничный кредитный портфель к концу первого полугодия 2008 года вырос на 180% по сравнению с аналогичным периодом прошлого года и достиг 55,4 млрд. руб. За весь год рост совокупного розничного кредитного портфеля составил 33% по сравнению с 2007 годом, а его объем – 53,3 млрд руб. Банк снизил уровень кредитной активности в связи с неблагоприятным развитием рыночной ситуации в четвертом квартале 2008 года;

Доля проблемных кредитов в общей сумме кредитного портфеля поддерживалась на одном уровне на протяжении первых трех кварталов 2008 года. В четвертом квартале этот показатель вырос до 6,8%, в первую очередь в связи с сокращением объема выдаваемых кредитов и совокупных розничных активов в течение этого периода;

Резервы на покрытие потерь по кредитам и ссудам в декабре 2008 года составили 5,2% по сравнению с 4,5% в декабре 2007 года;

Резервы под обесценение кредитов на средний портфель снизились в 2008 г. до 11,3% по сравнению с 12,3% в 2007 году;

Соотношение чистых активов к общим активам выросло до 19,0% по сравнению с 16,7% в 2007 году;

Доходность на капитал увеличилась почти в 3 раза по сравнению с прошлым годом и составила 15,1%;

Доля издержек в общей сумме доходов снизилась с 49,3% в 2007 году до 46,7% в 2008 году.

До сих пор все действия, которые предпринимал банк в ответ на изменения рыночной ситуации, носили упреждающий и прогрессивный характер, что подтверждается оперативностью принятия решения о снижении темпов выдачи новых кредитов, перенацеливанием внутренних ресурсов на усиление коллекторской деятельности и разработкой кредитных продуктов, отвечающих текущим потребностям клиентов. В этот тяжелый экономический период главная цель КБ «Ренессанс Кредит» заключается в постоянном повышении эффективности деятельности. Банк будет и дальше сосредоточивать все усилия на повышении качества активов, оптимизации издержек и поисках альтернативных источников доходов.

- Анализ конкурентных позиций КБ «Ренессанс Кредит» (ООО)

Анализ конкуренции – важное направление маркетинговых исследований, имеющее целью уточнение вопросов привлекательности рынков.

Контроль за конкурентами дает возможность удовлетворить специфические запросы покупателя и потребителя раньше и лучше других фирм. Зная сильные и слабые стороны конкурентов можно оценить их потенциал и цели, настоящую и будущую стратегии. Это позволяет фирме стратегически точно сконцентрировать свое внимание на том направлении, где конкурент слабее. Таким образом, можно расширить свои собственные преимущества в конкурентной борьбе.

Конкуренция на рынке банковских услуг г. Москвы и Московской области очень высока. Сегодня в этой сфере насчитывается более 500 коммерческих банков по Москве и более 1000 по России. Новые продукты и услуги, выводимые банками на рынок довольно быстро могут быть скопированы конкурирующими банками. Тем не менее КБ «Ренессанс Кредит» (ООО) является на сегодняшний день одним из лидеров в сфере потребительского кредитования. Связано это во многом с эффективной работой маркетингового департамента. Но есть и свои недостатки по сравнению с другими банками. Деятельность Ренессанса узка. Банком предоставляются только кредитные услуги.

В качестве основных конкурентов в сфере банковского кредитования выбраны: «Кредит Европа Банк», «Джи Мани Банк», «Русский Стандарт», «Хоум Кредит энд Финанс Банк», «Ситибанк». Причиной выбора именно этих банков является то, что они:

· находятся в территориальной близости;

· предоставляют аналогичный спектр кредитных услуг;

· придерживаются сопоставимой ценовой политики.

Анализируя конкурентов, необходимо оценить их текущие задачи, стратегии, главные достоинства и недостатки и спрогнозировать их возможные действия в будущем.

Первым проанализируем «Кредит Европа Банк»:

Достоинства:

- большой спектр кредитных продуктов для физических лиц;

- низкие процентные ставки по кредитным продуктам;

- широкая филиальная сеть;

Недостатки:

- нет зарплатного проекта;

-нет депозитных услуг физическим лицам

Второй банк: «Ситибанк»

Достоинства

- долгий опыт работы;

- наличие зарплатного проекта;

- депозитные услуги;

-широкий спектр кредитных услуг физических и юридических лиц;

Недостатки

- большой портфель просроченной задолженности;

- относительно большие процентные ставки по кредитам;

- Российский банк с полностью иностранным капиталом;

И рассматриваемый КБ «Ренессанс Кредит» (ООО):

Достоинства:

-широкий спектр кредитных продуктов физическим лицам

-быстрое оформление, минимальный пакет документов;

-низкие процентные ставки;

- широкая филиальная сеть;

- высокая квалификация работников;

- КБ «Ренессанс Кредит» - часть инвестиционной группы Ренессанс

Недостатки:

-небольшой опыт работы;

- нет депозитных услуг физическим лицам;

- нет зарплатного проекта;

-нет ипотеки;

-нет кредитования малого бизнеса.

Исходя из проведенного анализа достоинств и недостатков банков-конкурентов, можно сделать следующие выводы:

КБ «Ренессанс Кредит» (ООО) специализируется только на кредитовании физических лиц. Минус, что нет ипотечного кредитования и зарплатного проекта. Хотя отсюда и меньше риск. А во все остальном Ренессанс Кредит не уступает своим конкурентам, а во многом даже превосходит, например по тарифным ставкам по кредитам и быстрым оформлением. Так же широкое филиальное построение по всей России является основным преимуществом.

В настоящее время, во время финансового кризиса, КБ «Ренессанс Кредит» (ООО) предоставляет своим клиентам возможность реструктуризировать и прощать долг, что позволяет понизить на клиента финансовую нагрузку. Так же разработана программа «Кредитных Советников», позволяющая подобрать в индивидуальном порядке размеры выплат. Это немаловажные преимущества по сравнению с другими банками.

- Анализ кредитных услуг в деятельности КБ «Ренессанс Кредит» (ООО)

Формирование кредитной политики КБ «Ренессанс Кредит» (ООО) начинается с выработки стратегических целей кредитования. Очевидно, что единой целью для КБ «Ренессанс Кредит» (ООО) в области кредитных отношений является максимизация дохода от предоставления кредитных услуг и снижение уровня кредитного риска. Это общая и главная цель кредитования в любом банке, однако, наряду с ней в данном конкретном банке определены другие, так называемые, специальные цели. В частности в КБ «Ренессанс Кредит» ООО это освоение новых географических рынков, предложение клиентам новой кредитной услуги, привлечение к сотрудничеству клиентов определённой сферы бизнеса и т.д.

Для принятия КБ «Ренессанс Кредит» ООО решений по выбору собственных целей в сфере кредитования важное значение имеют:

• постановка общих целей деятельности банка на предстоящий период, в частности доходности и ликвидности;

• адекватный анализ кредитного рынка;

• ясность перспектив развития ресурсной базы банка;

• оценка качества своего кредитного портфеля;

• учёт динамики квалификации персонала.1

Кредитная политика КБ «Ренессанс Кредит» ООО в среднесрочном и долгосрочном плане устанавливает ориентиры, к которым должен стремиться банк и его сотрудники. Такими ориентирами в КБ «Ренессанс Кредит» ООО являются: доля выданных кредитов в общем объёме активов банка, предельный размер проблемных кредитов, лимиты сегментов кредитного портфеля и т.д. В частности, говоря о кредитных лимитах, необходимо упомянуть о лимитах на кредитование предприятий одной отрасли, одной формы собственности, одного вида кредитования и т.д.; клиентских лимитах для акционеров, для клиентов, с определённой кредитной историей, для новых клиентов; а также о географических лимитах и др.

Исходя из целей, установленных кредитной политикой, формулируются задачи, решаемые сотрудниками кредитных подразделений КБ «Ренессанс Кредит» ООО для достижения этих целей. К таким задачам в данном банке относится: совершенствование качества оценки уровня кредитоспособности клиентов, внедрение новых форм обеспечения возвратности кредитов, повышение объективности принимаемых решений, создание системы контроля на всех стадиях кредитного процесса и т.д.

Одним из ключевых элементов кредитной политики КБ «Ренессанс Кредит» ООО являются принципы кредитования, к которым относятся: срочность, возвратность, дифференцированность, целенаправленность, обеспеченность и платность.

Несмотря на то, что смысл этих принципов в достаточной степени известен, задача КБ «Ренессанс Кредит» ООО заключается в определении сущности каждого из них.

Кроме того, в стратегическом плане, кредитная политика КБ «Ренессанс Кредит» ООО определяет конкретные требования к потенциальным заёмщикам, предлагаемым к кредитованию бизнес-проектам и обеспечению. Иными словами, по каждому элементу кредитной политики необходимо четко определить, так называемые, кредитные ограничения. В частности, эти ограничения могут быть установлены в отношении применения отдельных видов и форм предоставляемых кредитов, в отношении отдельных форм обеспечения и т.д.

К наиболее популярным формам кредитования частных лиц в КБ «Ренессанс Кредит» ООО относятся: персональные ссуды, бюджетные счета, ссуды на покупку домов. Персональные ссуды выдаются КБ «Ренессанс Кредит» ООО для финансирования потребительских товаров длительного пользования (автомобили, бытовая техника), а также особых расходов (свадьбы, путешествия). Особенностью такой формы кредитования является то, что расчёт процентов производится по твёрдой ставке, исходя из первоначальной суммы займа. При этом погашение таких кредитов производится равными ежемесячными взносами.

При кредитовании по форме бюджетного счёта, заёмщик обязуется вносить на счёт определённые суммы, а банк оплачивает регулярные платежи. Лимит кредита зависит от величины взносов. Открывая бюджетный счёт, заёмщик составляет расчёт предстоящих платежей на год. Месячный взнос равен как минимум 1/12 расчётной суммы.

Большинство ссуд на покупку домов погашается методом капитальных выплат. В платёж включается как погашение основной суммы, так и уплата процентов.

Кредиты под товары выдаются КБ «Ренессанс Кредит» ООО под обеспечение товарными запасами. При этой форме кредитования, залог, как правило, оформляется посредством складских свидетельств.

Наибольший удельный вес в кредитных портфелях в КБ «Ренессанс Кредит» ООО занимают ссуды со сроком до трёх-шести месяцев. Анализируемый банк пока очень неохотно выдает среднесрочные и долгосрочные кредиты на нужды финансирования капитальных затрат и вложения в реальный сектор экономики. Ссуды на потребительские цели и ипотечные кредиты развиваются недостаточно быстрыми темпами. КБ «Ренессанс Кредит» ООО по-прежнему активно кредитует компании, занимающиеся торгово-посреднической деятельностью. Однако произошли структурные изменения в кредитовании торговли в связи со сменой приоритетов, которые переместились с валютных кредитов на рублёвые.

Для реализации указанных видов и форм кредитования, предоставляемых коммерческим банком, формируется организационная структура кредитных подразделений.

Сложилась следующая структурная организация кредитного процесса.