Финансовое регулирование воспроизводства капитала в российской экономике

| Вид материала | Диссертация |

- Концептуальные основы воспроизводства человеческого капитала в предпринимательской, 747.87kb.

- Ание является одним из важнейших инструментов государственного регулирования экономики,, 213.19kb.

- Управление инвестированием воспроизводства основного капитала в современной экономике, 794.42kb.

- «Управление источниками формирования оборотного капитала», 719.7kb.

- Особенности взаимодействия финансового и интеллектуального капитала в российской экономике, 312.93kb.

- Структурная сбалансированность общественного воспроизводства в трансформационной экономике, 677.01kb.

- «валютно-финансовое регулирование в международной торговле», 545.29kb.

- Врыночной экономике одним из критериев эффективности и финансовой состоятельности организаций, 73.38kb.

- Врыночной экономике одним из критериев эффективности и финансовой состоятельности организаций, 62.21kb.

- Правовое регулирование публичного кредита субъектов Российской Федерации (на примере, 306.13kb.

Глава I. Необходимость финансового регулирования

накопления капитала в трансформируемой экономике

Глава II. Финансовое обоснование воспроизводственных

моделей экономического и социального развития

Глава III. Сравнительная оценка показателей экономического роста в продуктовой и капиталообразующей моделях

Раздел второй. Институциональные объекты финансового регулирования

Глава IV. Отношения собственности как объект финансового

регулирования

Глава V. Формирование информации о капитале в реальном секторе экономики.

Глава VI. Расширенное воспроизводство капитала на финансово-инновационной основе как условие конкурентности отечественных товаропроизводителей

Глава VII. Институциональные предпосылки и условия

воспроизводства капитала в реальном секторе экономики.

Раздел третий. Совершенствование системы государственного финансового регулирования

Глава VIII Институциональные методы государственного

регулирования накопления капитала с учётом финансовой динамики трансформационных систем

Глава IX. Реструктуризация финансовой информации коммерческих организаций для целей регулирования воспроизводства капитала

Глава X. Совершенствование налогового регулирования на основе динамики финансовых ресурсов и финансовых инструментов

Глава XI. Перераспределение трансакционных издержек воспроизводства капитала

Заключение

Список использованных источников и литературы

Приложения

II. СОДЕРЖАНИЕ ОСНОВНЫХ ПОЛОЖЕНИЙ

ДИССЕРТАЦИИ, которые ВЫНОСятся НА ЗАЩИТУ:

1. Качество воспроизводственных процессов, как указывается в диссертации, может оцениваться критериями, отражающими сущностные характеристики отношений нового типа. При этом важную роль играет способность живого и прошлого труда формировать новую стоимость, что обусловливает воспроизводство на расширенной основе. Расширенное воспроизводство, по сути, представляет собой накопление капитала, которое, по мнению автора, одновременно является формой экономического роста. Более того, в исследовании обосновывается, что воспроизводственный процесс в рыночных условиях подчинён воспроизводству общественного капитала, под которым понимается вся совокупность индивидуальных капиталов.

Новейшая экономическая история России характеризуется хронической проблемой недостаточности капиталообразования и накопления капитала в реальном секторе, т. е. низкой эффективностью процесса воспроизводства капитала. На это указывали исследователи ещё в 20-е гг. прошлого века, к аналогичному выводу приходят современные российские учёные.

Исследование современных проблем воспроизводства капитала в российской экономике, как показано в диссертации, позволяет утверждать, что основной такой проблемой является опережение темпов экономических реформ над эволюцией общественных отношений, предопределивших противоречие между собственным содержанием и состоянием производительных сил. В частности, принципам рыночного хозяйствования сегодня с натяжкой соответствуют преимущественно отношения в сфере обмена и потребления. Формирование же отношений по поводу производства и распределения характеризуется глубокими противоречиями, источником которых являются концептуальные и методологические ошибки, заложенные в механизм реализации этих отношений.

2. Движущий мотив и определяющая цель рыночного производства состоит в самовозрастании капитала, источником которого является прибавочная стоимость. Формирование прибавочной стоимости происходит в материальном мире, критерием эффективности функционирования которого является воспроизводство истинных ценностей, признаваемых в реальном мире, и объединённых понятием «капитал». Посредническая роль общественных отношений между двумя мирами – материальным и реальным – объективна, поскольку тот и другой познаются и соотносятся исключительно посредством данных отношений.

Капитал, кроме прочего, характеризуется ценностью, заключенной в нём. Поэтому объектом современной экономической науки являются отношения, возникающие в обществе по поводу расширенного воспроизводства капитальных ценностей, осуществляемого посредством воспроизводства товаров и благ (общественного продукта). В сферу производственных отношений вовлечены два фактора воспроизводства капитала: специализация живого труда и накопление прошлого труда, составляющие сердцевину отношений в сфере производства.

В отечественной теории и практике процесс капиталообразования деформирован, прежде всего, на концептуальном уровне, поскольку сущность капитала подменена его содержанием. Сущность категории выражается в её функциях, содержание – в формах проявления.

Сущность капитала сформулировали классики политической экономии, определив его как общественное производственное отношение, которое представлено в вещи и придаёт этой вещи специфический общественный характер. Вещественные характеристики капитала отражаются в имуществе (активах) коммерческой организации. Активы (А) формируются за счёт собственных ресурсов и обязательств (О). Капитал (К) как общественное отношение характеризует только та часть активов, которая отражает интересы собственников, и определяется балансовым уравнением:

К = А - О

Условием стабильности экономического роста является поддержка и защита интереса собственников и потенциальных инвесторов в восстановлении и наращивании принадлежащего им капитала. Механизм такой поддержки формируется в соответствии со спецификой метаморфоз капитала и их кругооборота.

В процессе движения (кругооборота) авансированный капитал проходит, как известно, три стадии, или метаморфозы, последовательно принимая денежную, производительную и товарную формы. Непрерывность кругооборота денежного капитала формализовано выглядит как:

В процессе кругооборота происходят метаморфозы денежного капитала в производительный и товарный, совокупность которых образует промышленный (в широком смысле слова) капитал коммерческой организации. Изменение величины стоимости продукта происходит на стадии, когда промышленный капитал приобретает форму производительного. Реализация, или общественное признание стоимости товара и его потребительских качеств (потребительной стоимости) происходит в сфере обращения под влиянием спроса и предложения, когда товарный капитал принимает денежную форму. Таким образом, формирование новой стоимости (процесс производства) основано на потреблении капитала, а процесс капиталообразования реализуется в процессе воспроизводства продукта, непрерывность которого, как известно, формализована в следующем виде:

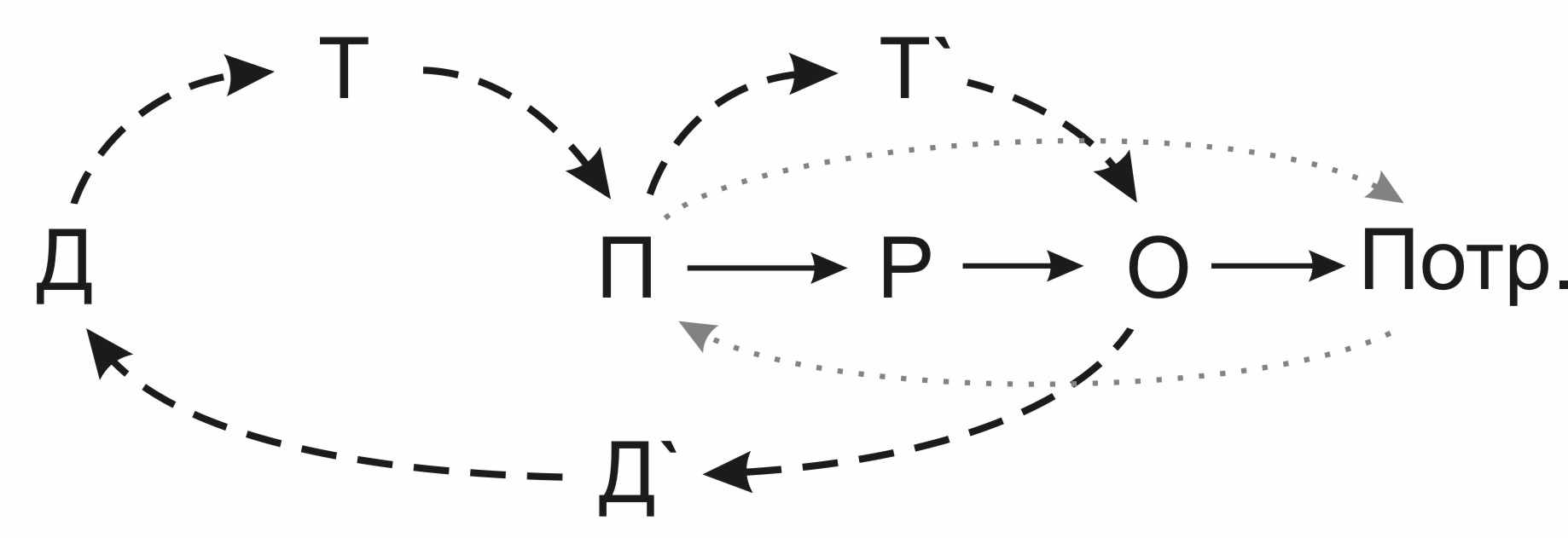

Оборот денежного капитала в процессе воспроизводства продукта может быть формализован путём синтеза двух воспроизводственных процессов (рис. 1), на основании чего в диссертации делается следующее принципиальное заключение: воспроизводство общественного продукта и воспроизводство денежного капитала – два самостоятельных, но взаимосвязанных процесса. Связующим звеном между ними является производительная форма капитала; автономностью обладают денежная форма капитала и процесс потребления (присвоения) результатов воспроизводства.

Рис. 1. Оборот денежного капитала в процессе воспроизводства товара

Преобразование схемы, изображенной на рис. 1, позволяет сделать вывод о необходимости двойственного подхода к исследованию воспроизводственного процесса, а именно: а) создание и потребление новой стоимости и б) капиталообразование. Создавая новую стоимость, капитал воспроизводит себя, причём всегда на расширенной основе, что подтверждается его сущностной характеристикой. Следовательно, при наличии дохода возникает естественное требование контроля восстановления (поддержания) капитала за счёт и в пределах полученного дохода.

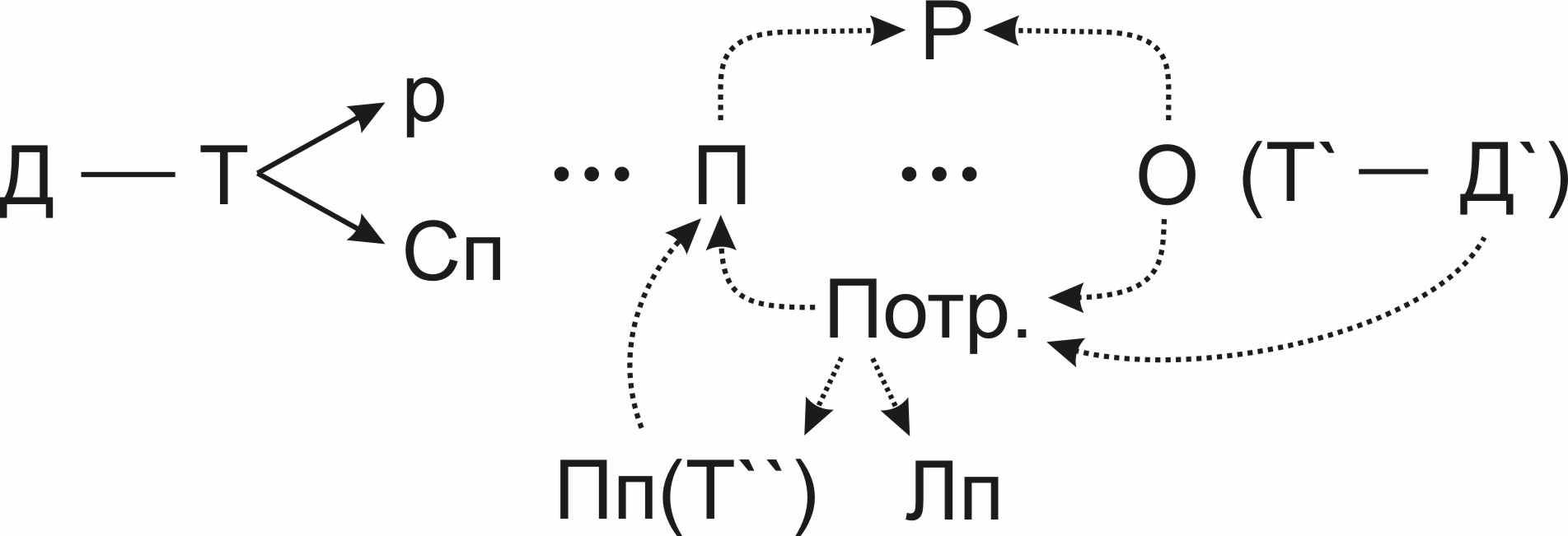

Относительная обособленность процесса воспроизводства товара обусловлена наличием сопровождающих его отношений распределения (Р) и потребления (Лп), что наглядно видно на рис. 2. В процессе кругооборота капитала эти элементы отсутствуют, следовательно, «зоной риска», или объектом особого внимания в процессе капиталообразования, на взгляд автора, выступают распределительные процессы, развивающиеся одновременно с процессом воспроизводства денежного капитала. Данный вывод подтверждает тот факт, что результаты производства, обмена и потребления отражаются в соответствующей информации о состоянии имущества и доходов коммерческой организации, полученные калькуляционным методом, а результаты распределительных отношений оцениваются методом трансформации бухгалтерской отчётности в финансовую.

Теоретическое доказательство двух систем, обеспечивающих единый воспроизводственный процесс, позволяет провести углубленное исследование места и роли распределительных отношений и финансов в воспроизводстве капитала.

Рис 2. Оборот денежного капитала в процессе воспроизводства товара на собственной основе

3. Экономической основой функционирования финансов является движение стоимости в её денежной форме, следовательно, финансы являются категорией экономического базиса. Тем не менее, классическая теория финансов сформировалась как наука о способах удовлетворения потребностей государства, как свод административных и хозяйственных знаний по ведению финансов государства и публичных союзов.

В середине ХХ в. расцвет индустриального периода совпал с принципиально новым этапом развития теории финансов. На смену теоретических построений, доказывающих роль распределительных отношений в обеспечении интересов надстройки, пришли исследования роли финансов в обеспечении интересов основных субъектов базиса – крупных компаний, и среды, в которой эти субъекты развиваются. Финансовая наука перешла к новому качеству развития, поставив во главу угла финансы предпринимательского сектора, функционирующие на рынке финансовых активов и обязательств. Сформировалась неоклассическая теория финансов.

При сохранении сущностных признаков этой категории её содержательные компоненты, как показало исследование, существенно эволюционировали. Если в классической теории финансовые отношения ограничены изучением закономерностей и механизма реализации распределительных процессов, превращаясь в «вещь в себе», то в неоклассической интерпретации присутствует критерий продуктивности распределительных отношений (состояние активов и обязательств экономических субъектов). В результате формализована связь финансов, как объективной категории, с материальным миром, реализуемая путём различных комбинаций двух типовых финансовых процедур – мобилизации и инвестирования (табл.1).

В концепции неоклассических финансов под финансовыми ресурсами понимаются не денежные доходы (как это принято в классической теории финансов), а рыночные активы, рассматриваемые в качестве составной части интеллектуального капитала. Природа финансовых ресурсов исследуется в контексте их роли в обеспечении непрерывности воспроизводственного процесса, т. е. в единстве двух типовых процессов: нахождения и мобилизации источников финансирования и определения направлений и объёмов вложения привлечённых средств.

Табл. 1. Сравнительная характеристика основных понятий классической и неоклассической теорий финансов

| Классическая теория финансов | Неоклассическая теория финансов |

| Финансовые отношения | |

| Часть экономических отношений по поводу распределения и перераспределения стоимости общественного продукта | Отношения между различными хозяйствующими субъектами, которые влекут за собой изменение в составе активов и/или обязательств этих субъектов. |

| Финансовые ресурсы | |

| Денежные доходы, поступления и накопления, находящиеся в собственности или распоряжении субъектов хозяйствования или органов государственной власти и местного самоуправления и обслуживающие процесс общественного воспроизводства. | Активы, с помощью которых субъект решает задачи инвестиционно-финансового характера. Финансовые ресурсы формируются путём комбинирования двух типовых процессов: - нахождение и мобилизация источников финансирования; - инвестирование, т.е. определение направлений и объёмов вложения привлечённых средств. |

| Финансовые инструменты | |

| Используются инструменты монетарной политики: - государственное регулирование цен, - государственное регулирование банковского процента, - государственная налоговая политика, - курс национальной валюты, | Финансовые обязательства и права, обращающиеся на рынке, как правило, в документарной форме. Кроме того, к финансовым инструментам относятся: - оценка активов, - признание имущества, - прогнозирование изменения ключевых характеристик активов, - конструирование инструментов и сделок и др. |

В замкнутой системе (на макроуровне) финансовые потоки, связанные с мобилизацией и инвестированием, подчиняются определённой логике. Это связано с неравномерностью экономического развития различных регионов, субъектов и лиц, в частности, неравномерностью распределения финансовых ресурсов. Как показывает исторический опыт, наиболее мобильным и экономически эффективным способом перелива финансовых ресурсов является перелив капитала, в характеристике которого отражаются оба типовых процесса (мобилизация и инвестирование). Их интенсивность находится в прямой зависимости от мотивации основных участников воспроизводственного процесса. Очевидно, главный мотив потенциальных инвесторов состоит в сохранении и наращивании капитальной стоимости инвестированных в бизнес средств, что достигается путём накопления капитала эмитента.

В работе подчёркивается, что сравнительно новой категорией неоклассической теории финансов является «финансовый инструмент». В общепринятом значении под инструментом понимается средство, способ, применяемый для достижения чего-нибудь. В классической теории финансов термин «финансовые инструменты» заменён понятием «источники финансирования», лишенным основного рыночного признака – правовой характеристики. Например, термин «собственные источники финансирования» не идентичен понятию «права инвесторов на долю в бизнесе». Не случайно ни одно законодательство в мире не содержит норм, регламентирующих источники финансирования; при этом существуют национальные институты защиты прав инвесторов.

В неоклассической теории под финансовыми инструментами понимаются финансовые права и обязательства, обращающиеся на рынке, как правило, в документарной форме, и отражаемые в пассивах. Финансовый инструмент - это любой контракт, результатом которого является появление определенной статьи в активах одной стороны контракта и статьи в пассивах другой стороны контракта. Посредством финансовых инструментов формируются отношения между участниками воспроизводственных процессов и оговаривается их содержательная часть.

В понятиях «финансовые ресурсы» и «финансовые инструменты» максимально близко сходятся как финансы, так и капитал, что позволяет, на взгляд соискателя, сформировать органическую связь того и другого в целостной системе отношений общественного воспроизводства, функционирующих в координатах рыночной системы. В частности, величина капитала определяется путём очищения финансовых ресурсов экономического субъекта от той части финансовых инструментов, которая определена понятием «обязательства». В этом случае объём инвестиций балансируется объёмом прав собственников, а валюта такого баланса, формируемая по итогам каждого воспроизводственного цикла, является аргументом стратегических интересов инвесторов в данном бизнесе.

4. Выводы, сделанные по результатам исследования особенностей отношений производства и распределения в рыночной экономике, позволили обосновать авторскую концепцию двух воспроизводственных моделей: воспроизводство ресурсов (продуктовая модель) и воспроизводство капитала (капиталообразующая модель) и доказать её практическое значение. Сравнительная характеристика продуктовой и капиталообразующей моделей в обобщенном виде показана в табл. 2.

Табл. 2. Сравнительная характеристика воспроизводственных моделей

| Модель воспроизводства ресурсов (продуктовая модель) | Модель воспроизводства капитала (капиталообразующая модель) |

| Характеристики | |

| Результаты хозяйственного кругооборота: (ВВП, ВВП на душа населения) | Результат кругооборота капитала: ∆ К = (А1 – О1) - (А0 – О0) |

| Объект управления - производство и реализация продукции | Объект управления и регулирования - стоимость, формирующая прибавочную стоимость |

| Формальный подход к оценке производственных ресурсов, включающий их товарные и стоимостные характеристики. | Расширительный подход к оценке производственных ресурсов, т. е. с учётом их места в воспроизводственном процессе и роли в получении экономической выгоды. |

| Критерии | |

| Рост дохода | Рост благосостояния собственников |

| Прибыль равна эффекту хозяйственной деятельности (Прибыль = Доходы – Расходы) | Прибыль равна реализованному совокупному интересу собственников, исчисленному в сумме капитализации имущества и дивидендных выплат |

| Затратный подход в анализе и оценке | Стоимостной подход в анализе и оценке |

| Оценка предприятия осуществляется исходя из юридической концепции, т.е. оценке подлежит имущество, находящееся на балансе юридического лица | Оценка бизнеса на основе экономической концепции включает такие позиции, как стоимость прав собственности, технологий, конкурентных преимуществ, активов, позволяющих генерировать доходы. |

| Показатели эффективности | |

| 1. Рентабельность продаж RN = PN/N | 1. Индекс капитализации: IK = К1/К0 |

| 2. Рентабельность инвестированных средств: RK = P/K | 2. Индекс доходности капитала: (N1/K1 ≥ ≤ No/Ko) |

| 3. Рентабельность авансированных .средств: RA = P/A | 3. Положительная экономическая добавленная стоимость EVA = NOPLAT – WACC * А |

Модель воспроизводства ресурсов характеризует степень восстановления факторов производства, потреблённых в конкретном хозяйственном обороте, модель воспроизводства капитала отражает степень защиты права собственности на восстановление затрат прошлого и живого труда и позволяет анализировать процессы, характеризующие соблюдение этих прав.

Зависимость между продуктовой и капиталообразующей моделями формируется в процессе трансформации стоимости произведённого товара: (c + v + m) в стоимость восстановленного капитала собственников (А1 – О1). Результат преобразования дохода в капитал может быть формализован следующим образом:

К =[(А1 – О1) + v]

Следовательно, воспроизводство капитала (∆К) должно быть на уровне не ниже (с + m ), или:

(А1 – О1) = (с + m )

Критерием качества воспроизводства капитала является его восстановление на уровне покупательной способности инвестированных средств (финансовая концепция воспроизводства капитала), либо на уровне его производительной мощности (физическая концепция). Нарушение требования восстановления капитала собственников при достаточности полученных доходов от реализации товарной продукции означает деформацию воспроизводственных процессов и, в случае продолжительного тренда, существенно повышает риск банкротства.

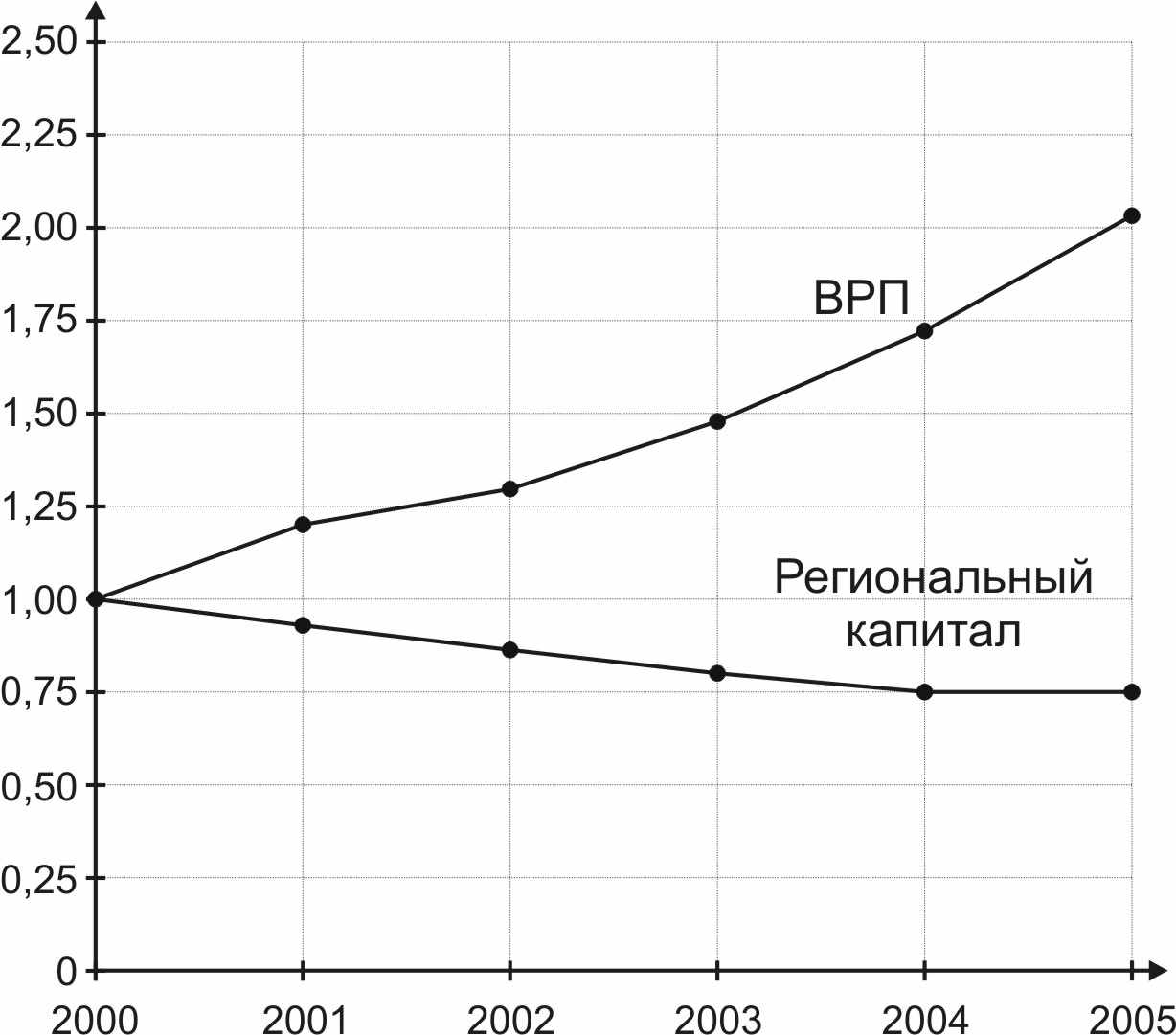

Сравнительный анализ статистических данных (по данным статистики по Тверской области) о результатах эксплуатации воспроизводственных моделей показывает: на фоне удвоения валового регионального продукта капитал региона за 5 лет сократился на 10,8%. Из чего следует принципиальный вывод: даже при росте валового регионального продукта региональный капитал может сокращаться (рис. 3).

Это, в свою очередь, означает, по мнению диссертанта, что, в региональной экономике образовался устойчивый дисбаланс воспроизводственных процессов, когда динамика фондов возмещения материально-вещественных ресурсов существенно опережает динамику восстановления инвестиций, или затрат прошлого труда, или: (А1 – О1 ) < (с + m ). Кроме того, в структуре продуктовой модели стремительно опережающими темпами растёт доля затрат прошлого труда (с) преимущественно в части стоимости материальных затрат и крайне незначителен рост накоплений прибавочной стоимости (m ).