Ание является одним из важнейших инструментов государственного регулирования экономики, воздействия государства на процесс воспроизводства и накопления капитала

| Вид материала | Реферат |

Содержание1. Экономическая сущность Единого Социального Налога 2. Налогоплателщики и объект обложения 3. Ставки налога 4. Порядок исчисления и уплаты налога Список использованной литературы |

- Эволюция нормы накопления капитала в развитых странах, 410.34kb.

- Служит одним из важнейших методов вмешательства государства в процесс воспроизводства, 54.44kb.

- 1. Введение Глава Налоговая политика (теоретический аспект), 284.7kb.

- Задачами исследования этой работы явились, 55.31kb.

- Теоретические основы движения фиктивного капитала, 292.98kb.

- Иэп кнц ран, Апатиты Зарубежный и отечественный опыт государственного регулирования, 67.08kb.

- Задачи курсовой работы: рассмотреть сущность и направления государственного регулирования, 50.67kb.

- Лекция классическая и кейнсианская модели государственного регулирования, 253.32kb.

- 1. Основные нормативные документы, 206.49kb.

- Доклад подготовлен руководителем сектора «Институтов государственного регулирования, 581.23kb.

СОДЕРЖАНИЕ

Введение 1

1. Экономическая сущность Единого Социального Налога 3

2. Налогоплателщики и объект обложения 5

3. Ставки налога 10

4. Порядок исчисления и уплаты налога 12

Заключение 18

Список использованной литературы 19

Введение

Социальное страхование является одним из важнейших инструментов государственного регулирования экономики, воздействия государства на процесс воспроизводства и накопления капитала. Но это не означает, что оно было специально создано для этой цели. Его возникновение было обусловлено сложной совокупностью факторов, но, раз возникнув, социальное страхование приобретает затем, на определенном этапе своего развития, качественно новую функцию, становясь одним из главных каналов вмешательства государства в экономику и эффективным инструментом государственного воздействия на процесс расширенного воспроизводства. Важнейшей задачей внебюджетных фондов социального характера заключается в создании необходимых условий для воспроизводства трудовых ресурсов.

С вступлением в силу с 1 января 2001 года второй части Налогового кодекса на территории Российской Федерации вводится в действие единый социальный налог (далее - ЕСН). Он был призван заменить собой страховые взносы в Пенсионный фонд РФ, Фонд социального страхования РФ и фонды обязательного медицинского страхования РФ, за исключением Государственного фонда занятости РФ, который с 1 января 2001 года ликвидировался.

Объект исследования в работе – единый социальный налог. Предмет исследования – основные характеристики данного налога.

Цель исследования – определить основные характеристики налога и рассмотреть практику его применения.

Задачи, решаемые в работе: охарактеризовать экономическую сущность налога, описать объект, ставки, порядок уплаты и отчетности.

Для написания работы использовались нормативные акты РФ, специальная литература и публикации.

1. Экономическая сущность Единого Социального Налога

С позиции финансового права, государственный внебюджетный фонд – это фонд денежных средств, образованный вне федерального бюджета и бюджетов субъектов РФ и предназначенный для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, охрану здоровья и медицинской помощи1. Внебюджетные социальные фонды по своей экономической сущности представляют собой обособленную часть необходимого продукта и имеют свою существенную специфику. Она состоит в том, что указанные фонды формируются в основном за счет специальных платежей, взимаемых с плательщиков, которые именуются страховыми взносами (с 1.01.2001 г. – единого налога – далее ЕСН).

Экономическая сущность страховых взносов во внебюджетные фонды проявляется в том, что они являются элементами расходов организации по воспроизводству трудовых, материальных, природных ресурсов, используемых предприятиями, которые отражаются в издержках.

Наличие внебюджетных фондов не противоречит единству бюджетной системы РФ, предусмотренной ст. 8 Закона РФ «Об основах бюджетного устройства и бюджетного процесса». Единство бюджетной системы основано на взаимодействии бюджетов всех уровней, осуществляемом через использование регулирующих доходных источников, создание целевых и региональных бюджетных фондов, их частичное перераспределение. Этим же Законом в ст. 18 допускается создание целевых и резервных фондов, средства которых в целях осуществления социальных, экономических и других программ… могут передаваться безвозмездно в виде субвенций, субсидий и дотаций в бюджеты низших уровней.

Внебюджетные фонды обеспечивают финансирование государственных расходов, не включенных в бюджет, то есть не консолидированных в него. Особенностью внебюджетных фондов является порядок их формирования, который происходит за счёт страховых взносов (ЕСН).

Источники формирования внебюджетных фондов во многом определяются характером и масштабностью задач, для реализации которых они создаются.

Согласно ст. 17 Федерального закона от 16 июля 1999 г. № 165-ФЗ «Об основах обязательного социального страхования» источниками поступлений денежных средств в бюджеты обязательного социального страхования являются:

- страховые взносы (доля страховых взносов во внебюджетных фондах составляет от 75 до 98 процентов);

- дотации и другие средства федерального бюджета, а также средства иных бюджетов в случаях, предусмотренных законодательством РФ;

- штрафные санкции и пенни;

- возмещаемые страховщикам в результате регрессивных требований к ответственным за причинение вреда застрахованным лицам;

- доходы от размещения временно свободных денежных средств фондов;

- иные поступления, не противоречащие законодательству РФ.

Наличие в составе доходных источников внебюджетных фондов средств государственного бюджета обуславливается недостаточностью поступлений от плательщиков взносов, вследствие высоких темпов роста объёмов выплат по указанным фондам, что объясняется существенным опережением выплат по пенсионному обеспечению и социальному страхованию. Таким образом, средства государственного бюджета в данном случае фактически выполняют роль компенсационных платежей по возмещению затрат на воспроизводство трудовых ресурсов, что позволяет ограничить удорожание факторов производства, рост цен и поддерживать определенный уровень рентабельности по отраслям экономики. Практика использования ресурсов государственного бюджета для формирования этих фондов должно носить разовый характер – в случае проведения крупных мероприятий по повышению жизненного уровня нетрудоспособных граждан в общеустановленном масштабе или в рамках крупных отраслей регионов.

2. Налогоплателщики и объект обложения

Плательщики единого социального налога, как и прежде, делятся на две группы. В первую входят организации, а также индивидуальные предприниматели и другие физические лица. Они должны начислять соцналог на выплаты в пользу лиц, с которыми заключены трудовые или гражданско-правовые договоры1.

Ко второй группе налогоплательщиков относятся все те же индивидуальные предприниматели, а также адвокаты. Они обязаны платить единый социальный налог еще и со своих собственных доходов. Здесь по-прежнему составляет исключение та часть налога, которую надо уплачивать в Фонд социального страхования РФ. Обратите внимание: теперь данная норма перекочевала из пункта 3 статьи 235 в пункт 1 статьи 245 Налогового кодекса РФ2.

До сих пор мы говорили о плательщиках единого социального налога. Ну а кто же должен уплачивать страховые взносы в Пенсионный фонд РФ? Обратимся к статье 6 Закона N 167-ФЗ. В ней указано, что страхователи (плательщики взносов) - это организации, а также индивидуальные предприниматели и физические лица, которые производят выплаты другим физическим лицам. Причем предприниматели должны начислять взносы как на доходы наемных работников, так и на собственные доходы. Последнее также касается адвокатов, детективов и нотариусов, которые занимаются частной практикой. Иными словами, страхователями являются все плательщики единого социального налога. Однако соцналог и страховые взносы в Пенсионный фонд РФ похожи не только в этом. Дело в том, что у них одинаковые объект обложения и облагаемая база. Это установлено пунктом 2 статьи 10 Закона N 167-ФЗ. Поэтому все, что мы скажем ниже об объекте обложения и налоговой базе по ЕСН, в равной мере будет касаться и взносов на обязательное пенсионное страхование3.

И еще одно замечание. Как известно, в 2001 году ЕСН не уплачивали организации и предприниматели, переведенные на уплату единого налога на вмененный доход. В 2002 году эта ситуация изменилась. Теперь им надо платить не только соцналог, но и страховые взносы в Пенсионный фонд РФ. Однако следует отметить, что ставка единого налога на вмененный доход в 2002 году снижена с 20 до 15 процентов. Соответствующие изменения внесены статьей 2 Закона N 198-ФЗ в Федеральный закон от 31 июля 1998 г. N 148-ФЗ "О едином налоге на вмененный доход для определенных видов деятельности".

Итак, у первой группы налогоплательщиков единым социальным налогом облагаются выплаты, начисленные в пользу физических лиц (за исключением индивидуальных предпринимателей), по трудовым, гражданско-правовым и авторским договорам. Напомним, что в прежней редакции пункта 1 статьи 236 Налогового кодекса РФ речь шла только о работниках. Однако на практике все останется по-прежнему. Дело в том, что начиная с 2002 года налогом (взносами) должны облагаться лишь вознаграждения за выполнение работ или оказание услуг. Что же касается сумм, которые физические лица получили за проданное или переданное ими (сданное в аренду) имущество (имущественные права), то на них единый социальный налог все так же не начисляется.

А теперь остановимся на одном существенном изменении. До 2002 года соцналог начислялся на выплаты в пользу лиц, не связанных с налогоплательщиками ни трудовыми, ни гражданско-правовыми договорами. Например, это призы, которые организация или предприниматель выдают участникам розыгрышей или лотерей. С 1 января 2002 года стоимость таких призов единым социальным налогом не облагается. Это же касается выплат в рамках благотворительной деятельности и студенческих стипендий. Повторим: соцналог на все эти выплаты можно не начислять, если их получатели не заключали с налогоплательщиком трудовых или гражданско-правовых договоров.

Напомним, что в 2001 году организации (предприниматели и другие физические лица) могли не облагать ЕСН выплаты за счет средств, которые остались после того, как был уплачен налог на прибыль (или налог на доходы физических лиц). Однако налогоплательщики, которые хотели применять данную норму, сталкивались со многими проблемами (о некоторых из них мы рассказали в рубрике "Налоговая отчетность" этого номера журнала). Теперь трудностей возникать не должно: все вопросы разрешила новая редакция пункта 3 статьи 236 Налогового кодекса РФ. Здесь сказано: организации могут не начислять ЕСН на выплаты, которые не уменьшают облагаемую базу по налогу на прибыль. В свою очередь физические лица (в том числе предприниматели) не платят соцналог с выплат, которые не уменьшают их базу по налогу на доходы физических лиц.

У работодателей облагаемая база по ЕСН (страховым взносам в ПФР) равна стоимости объекта обложения этим налогом (взносами). Иными словами, это сумма выплат, начисленных физическим лицам по трудовым и гражданско-правовым договорам.

Напомним, что в 2001 году в налоговую базу следовало включать материальную выгоду, полученную работником или членами его семьи. В новой редакции главы 24 Налогового кодекса РФ термин "материальная выгода" не используется. Тем не менее, определяя облагаемую базу по соцналогу и страховым взносам в Пенсионный фонд РФ, следует по-прежнему учитывать:

- полную или частичную оплату товаров, коммунальных услуг, питания, отдыха, обучения и т.д. для работника или его семьи;

- взносы по большинству договоров добровольного страхования работников.

Что же касается выгоды в виде экономии на процентах по займам, а также от покупки у работодателя товаров (работ, услуг) по заниженным ценам, то в 2002 году она соцналогом не облагается.

Предприниматели и адвокаты, которые платят соцналог со своих доходов, рассчитывают облагаемую базу так же, как и прежде. Для этого им нужно из своих доходов вычесть суммы, которые они израсходовали, чтобы получить эти доходы. Причем здесь речь идет о расходах, которые уменьшают налоговую базу по налогу на прибыль.

Льготами по любому налогу, в том числе по ЕСН, признаются предоставляемые отдельным категориям налогоплательщиков предусмотренные Налоговым кодексом преимущества по сравнению с другими налогоплательщиками, включая возможность не уплачивать налог либо уплачивать его в меньшем размере. Основания, порядок и условия применения льгот по налогам в соответствии с абзацем 2 п. 1 ст. 56 НК РФ не могут носить индивидуального характера. Это означает, что в настоящее время индивидуальные льготы не могут предоставляться никому и ни при каких условиях.

Льготы применяются к:

• организациям любых организационно-правовых форм — с сумм выплат и иных вознаграждений, не превышающих 100 000 руб. в течение налогового периода на каждого работника, являющегося инвалидом I, II или III группы.

При этом инвалидность должна подтверждаться копией справки учреждения государственной службы медико-социальной экспертизы (ВТЭК):

• Следующим категориям работодателей с сумм выплат и иных вознаграждений, не превышающих 100 000 руб. в течение налогового периода на каждого отдельного работника:

— общественным организациям инвалидов, в том числе созданным как союзы общественных организаций инвалидов и их структурным подразделениям, среди членов которых инвалиды и их законные представители составляют не менее 80%. их региональным и местным отделениям.

— организациям, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет не менее 50%, а доля заработной платы инвалидов в фонде оплаты труда составляет не менее 25%;

— учреждениям, созданным для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных социальных целей, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям, единственными собственниками имущества которых являются указанные общественные организации инвалидов.

Однако данная льгота не распространяется на организации, хотя и отвечающие перечисленным критериям, но занимающиеся производством и (или) реализацией подакцизных товаров, минерального сырья, других полезных ископаемых, а также иных товаров в соответствии с перечнем, утверждаемым Правительством РФ по представлению общероссийских общественных организаций инвалидов1.

Постановлением Правительства РФ от 22 ноября 2000 г. № 884 «Об утверждении перечня товаров, реализация которых не подлежит освобождению от обложения налогом на добавленную стоимость, а также при производстве и (или) реализации которых осуществляющие их организации не подлежат освобождению от уплаты единого социального налога (взноса)» утвержден такой перечень товаров, в который входят: шины для автомобилей; охотничьи ружья; яхты, катера (кроме специального назначения); продукция черной и цветной металлургии (кроме вторичного сырья черных и цветных металлов и метизов); драгоценные камни и драгоценные металлы; меховые изделия (кроме изделий детского ассортимента); высококачественные изделия из хрусталя и фарфора; икра осетровых и лососевых рыб; готовая деликатесная продукция из ценных видов рыб и рыбопродуктов;

• индивидуальным предпринимателям, родовым, семейным общинам малочисленных народов Севера, занимающимся традиционными отраслями хозяйствования, крестьянским (фермерским) хозяйствам и адвокатам, являющимся инвалидами I, II и Ш групп, в части доходов от их предпринимательской деятельности и иной профессиональной деятельности в размере, не превышающем 100 000 руб. в течение налогового периода. Инвалидность в этом случае также должна подтверждаться копией справки ВТЭК.

Налогоплательщик вправе отказаться от использования льготы либо приостановить ее использование на один или несколько периодов (п. 3 ст. 56 НК РФ).

У единого социального налога и страховых взносов в Пенсионный фонд РФ общая облагаемая база. Поэтому все выплаты, на которые не начисляется налог, не должны облагаться и страховыми взносами.

3. Ставки налога

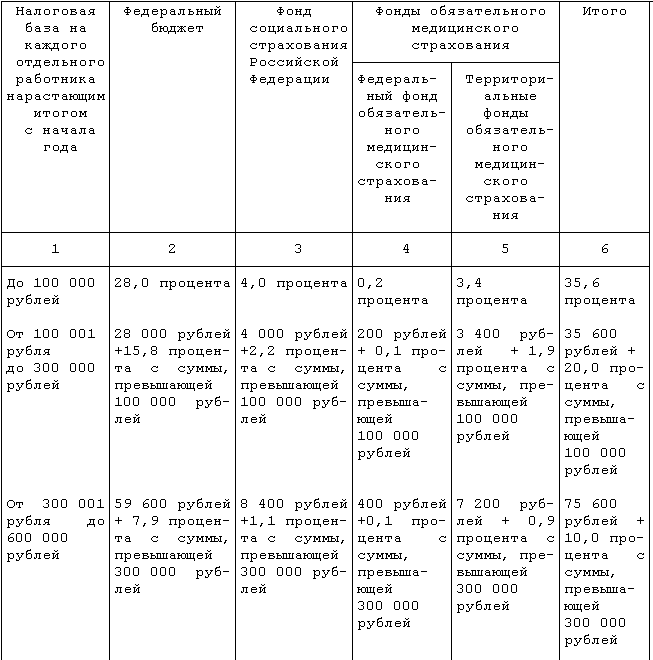

Для налогоплательщиков, указанных в подпункте 1 пункта 1 статьи 235 Налогового Кодекса (то есть работодателей), за исключением выступающих в качестве работодателей налогоплательщиков - сельскохозяйственных товаропроизводителей и родовых, семейных общин малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, применяются следующие ставки:

Таблица 1

Ставки единого социального налога

Для налогоплательщиков, указанных в подпункте 2 пункта 1 статьи 235 Кодекса (индивидуальных предпринимателей, адвокатов) применяются иные ставки.

Для большинства налогоплательщиков ставки по единому социальному налогу остались неизменными. Исключением стали только адвокаты. В 2001 году они уплачивали соцналог по максимальной ставке до тех пор, пока их доход не превышал 300 000 руб. Теперь этот предел - 100 000 руб.

Еще одно нововведение: ту часть налога, которая в 2001 году направлялась в Пенсионный фонд РФ, теперь надо перечислять в федеральный бюджет. Разумеется, это связано с тем, что бюджет Пенсионного фонда РФ с 2002 года будет пополняться за счет страховых взносов. Тарифы этих взносов установлены в статье 22 Закона N 167-ФЗ. Точно так же, как и для ставок соцналога, для тарифов, которые должны применять работодатели, установлена регрессивная шкала. В ней каждый тариф составляет ровно половину от той ставки, по которой рассчитывается ЕСН, подлежащий уплате в федеральный бюджет. Например, для производителей сельскохозяйственной продукции максимальный тариф страховых взносов равен 10,3 процента, а максимальная ставка налога, уплачиваемого в федеральный бюджет, - 20,6 процента.

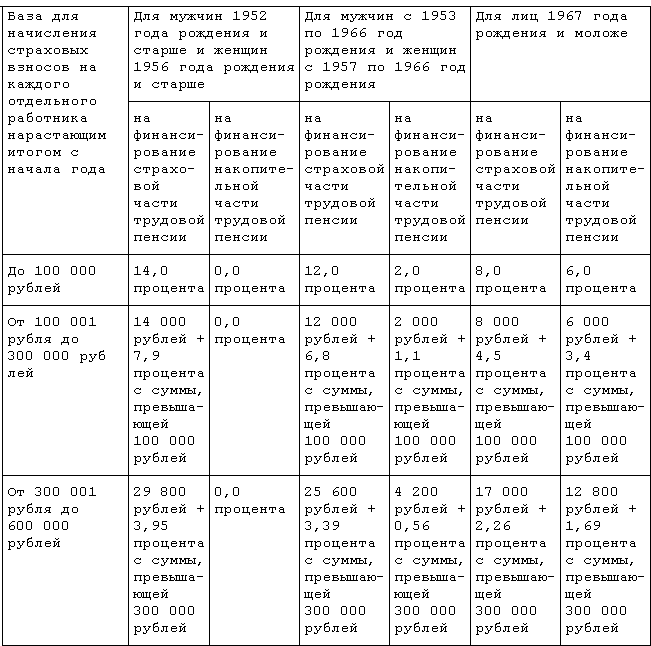

Страховой взнос разделен на две части. За счет первой части финансируется страховая, а за счет второй - накопительная часть трудовой пенсии. Размер каждой из этих частей зависит от возраста и пола работника.

Установлены ставки страховых взносов, действующие в течение 2002 - 2005 годов для страхователей, которые выступают в качестве работодателей для лиц 1967 года рождения и моложе1.

Для выступающих в качестве работодателей страхователей, за исключением выступающих в качестве работодателей организаций, занятых в производстве сельскохозяйственной продукции, родовых, семейных общин малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, и крестьянских (фермерских) хозяйств ставки приведены в таблице 2.

Таблица 2

Ставки взносов на обязательное пенсионное страхование

4. Порядок исчисления и уплаты налога

Сумма налога исчисляется и уплачивается налогоплательщиками отдельно в федеральный бюджет (в 2001 году данная сумма перечислялась в Пенсионный фонд РФ) и каждый фонд и определяется как соответствующая процентная доля налоговой базы.

Сумма налога, подлежащая уплате в Фонд социального страхования РФ, подлежит уменьшению налогоплательщиками на сумму произведенных ими самостоятельно расходов на цели государственного социального страхования, предусмотренных законодательством РФ (например, выплата пособий по временной нетрудоспособности, по беременности и родам, уходу за ребенком до достижения им возраста 1,5 лет и т.д.).

Платеж в ФСС = Налог - Расходы1

Сумма налога (сумма авансового платежа по налогу), подлежащая уплате в федеральный бюджет, уменьшается налогоплательщиками на сумму начисленных ими за тот же период страховых взносов (авансовых платежей по страховому взносу) на обязательное пенсионное страхование (налоговый вычет).

Суммы страховых взносов на обязательное пенсионное страхование определяются в соответствии Федеральным законом от 15 декабря 2001 года N 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации". При этом сумма налогового вычета не может превышать сумму налога (сумму авансового платежа по налогу), подлежащую уплате в федеральный бюджет, начисленную за тот же период.

Платеж в Фбюджет = Налог - Страховой взнос1

При этом необходимо учитывать, что если начисленная сумма страхового взноса не будет уплачена (полностью или частично), то она фактически признается недоимкой по единому социальному налогу.

Так, согласно ст.9 Федерального закона от 31 декабря 2001 г. N 198-ФЗ "О внесении дополнений и изменений в Налоговый кодекс Российской Федерации и в некоторые законодательные акты Российской Федерации о налогах и сборах" установлено, что:

"В случае, если по итогам месяца сумма, на которую уменьшена сумма единого социального налога (сумма авансового платежа по единому социальному налогу), подлежащая уплате в федеральный бюджет, превысит сумму страховых взносов на обязательное пенсионное страхование, уплаченных за соответствующий месяц, такая разница признается с 15-го числа месяца, следующего за месяцем, за который уплачены авансовые платежи по единому социальному налогу, занижением суммы единого социального налога".

С 1 января 2003 года применяется другое правило, согласно которому в случае, если в отчетном (налоговом) периоде сумма примененного налогового вычета превышает сумму фактически уплаченного страхового взноса за тот же период, такая разница признается занижением суммы налога, подлежащего уплате, с 15-го числа месяца, следующего за отчетным (налоговым) периодом, в котором произошло такое занижение1.

Для целей исчисления единого социального налога необходимо выделять три периода:

- налоговым периодом признается календарный год.

- отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года.

- ежемесячно исчисляются авансовые платежи.

В течение отчетного периода по итогам каждого календарного месяца налогоплательщики производят исчисление ежемесячных авансовых платежей по налогу, исходя из величины выплат и иных вознаграждений, начисленных (осуществленных - для налогоплательщиков - физических лиц) с начала налогового периода до окончания соответствующего календарного месяца, и ставки налога.

При этом сумма ежемесячного авансового платежа по налогу, подлежащая уплате за отчетный период, определяется с учетом ранее уплаченных сумм ежемесячных авансовых платежей.

Сроком уплаты страховых взносов на обязательное пенсионное страхование является день, установленный для данной организации в банке в качестве дня получения средств на оплату труда, но не позднее 15-го числа месяца, следующего за месяцем, за который начислены страховые взносы.

Страховые взносы надо уплачивать двумя платежными поручениями. В одном перечисляется взнос на страховую часть пенсии, а в другом - на накопительную. Причем налогоплательщику надо следить за тем, чтобы фактически уплаченные взносы не оказались меньше суммы вычета по единому социальному налогу, перечисленного в федеральный бюджет за тот же период. В противном случае будет считаться, что единый социальный налог занижен на сумму разницы между взносами и налоговым вычетом. Причем эта разница признается занижением начиная со дня, установленного для уплаты авансов по налогу (то есть с 15-го числа следующего месяца). Правда, столь суровый порядок действует лишь в 2002 году (ст.9 Закона N 198-ФЗ). Начиная же с 2003 года указанная разница будет признаваться занижением налога с 15-го числа месяца, следующего за отчетным или налоговым периодом.

По соцналогу и страховым взносам в Пенсионный фонд РФ установлены следующие отчетные периоды: I квартал, полугодие и 9 месяцев. По окончании каждого отчетного периода налогоплательщик должен представить в налоговые органы два расчета. В первом надо указать суммы исчисленных и уплаченных авансовых платежей по единому социальному налогу, а также величину налогового вычета (то есть сумму начисленных за тот же период страховых взносов). А во втором расчете приводятся исчисленные и уплаченные суммы страховых взносов. В налоговую инспекцию оба расчета необходимо представлять не позднее 20 апреля, 20 июля и 20 октября текущего года.

Декларации по единому социальному налогу и взносам на обязательное пенсионное страхование надо составлять один раз в год. Их представляют в налоговые органы не позднее 30 марта года, следующего за отчетным.

А нужно ли представлять какие-либо отчеты в Пенсионный фонд РФ? Да, нужно. Во-первых, это сведения об индивидуальном персонифицированном учете в системе государственного пенсионного страхования. Во-вторых, это копия расчета об исчисленных и уплаченных суммах страховых взносов. На копии должна стоять отметка налогового органа о том, что тот уже получил данный расчет от страхователя. В пункте 2 статьи 24 Закона N 167-ФЗ сказано, что копии расчетов надо представлять в Пенсионный фонд РФ по окончании расчетного периода, то есть года. Но очевидно, здесь в тексте Закона допущена опечатка. Ведь в налоговые органы расчеты представляются три раза в год - до 20 апреля, 20 июля и 20 октября. А значит, и в Пенсионный фонд РФ их копии надо представлять по окончании каждого отчетного периода.

И наконец, страхователи обязаны представить в Пенсионный фонд РФ копию налоговой декларации по соцналогу. Это нужно сделать до 1 июля года, следующего за отчетным. На декларации также должна стоять отметка налоговых органов.

Налогоплательщики - организации, в состав которых входят обособленные подразделения, уплачивают налог по месту своего нахождения, а также по месту нахождения каждого из обособленных подразделений.

Сумма налога, подлежащая уплате по месту нахождения обособленного подразделения, определяется исходя из величины налоговой базы, относящейся к этому обособленному подразделению.

Сумма налога, подлежащая уплате по месту нахождения организации, в состав которой входят обособленные подразделения, определялась как разница между общей суммой налога, подлежащей уплате организацией в целом, и совокупной суммой налога, подлежащей уплате по месту нахождения всех обособленных подразделений организации.

Данный порядок не зависел от наличия или отсутствия у обособленных подразделений расчетных счетов и отдельных (самостоятельных) балансов и создавал затруднения для организаций, имеющих сложную структуру, например, включающую десятки филиалов.

До внесения в Кодекс изменений, связанных с уточнением порядка исполнения обособленными подразделениями организации обязанностей организации по уплате единого социального налога (взноса), было рекомендовано применение централизованного порядка исчисления и уплаты налога (в целом по организации), представления расчетов по авансовым платежам и налоговых деклараций по месту нахождения организации в том случае, если в состав организации входят обособленные подразделения, которые не имеют отдельного баланса, не используют расчетных счетов, не начисляют выплаты и иные вознаграждения в пользу физических лиц.

Обособленные подразделения, имеющие отдельный баланс, расчетный счет и начисляющие выплаты и иные вознаграждения в пользу работников и физических лиц, исполняют обязанности организации по уплате единого социального налога, а также представляют налоговые декларации, расчеты по авансовым платежам по месту своего нахождения.

Сумма единого социального налога, подлежащая уплате по месту нахождения организации, определяется как разница между общей суммой налога, подлежащей уплате организации в целом, включая сумму налога, подлежащую уплате по месту нахождения обособленных подразделений, не имеющих отдельного баланса, расчетного счета, не начисляющих выплаты и иных вознаграждения в пользу работников и физических лиц, и суммой налога, подлежащей уплате по месту нахождения иных обособленных подразделений организации.

Обособленные подразделения организаций, имеющие отдельный баланс, расчетный счет и начисляющие выплаты и иные вознаграждения в пользу физических лиц, исполняют обязанности организаций по уплате страховых взносов на обязательное пенсионное страхование (авансовых платежей по страховым взносам), а также по представлению расчетов по авансовым платежам в налоговый орган по месту своего нахождения.

Вне зависимости от выбранного способа уплаты единого социального налога расчет условий для применения регрессивной шкалы налоговых ставок производится в целом по организации, включая обособленные подразделения.

Организации, имеющие в своем составе обособленные подразделения, исполняющие обязанности организаций по уплате авансовых платежей по налогу и представлению расчетов по авансовым платежам по месту своего нахождения, расчет условия на право применения регрессивных ставок единого социального налога, подписанный руководителем и главным бухгалтером организации и заверенный печатью (штампом) организации, направляют также в адрес каждого такого обособленного подразделения в срок, обеспечивающий получение данного документа обособленным подразделением не позднее 20 числа месяца, следующего за отчетным периодом. В этом случае в верхнем поле листа 08 КПП организации указывается по месту нахождения обособленного подразделения, в адрес которого направляется расчет.

Заключение

Для многих организаций введение единого социального налога практически не изменило сумму отчислений в виде налогов, сборов и взносов. Однако можно отметить, что сократилась отчетность и стало меньше платежных поручений.

В данной курсовой работе рассмотрены одни из основных положений по порядку исчисления и уплаты единого социального налога (взноса).

Однако, учитывая достаточную «молодость» данной части законодательства, существуют некоторые противоречия. Так, например, в обязанности налогоплательщиков не входит распределение этого налога между государственными социальными фондами. Эта функция принадлежит государству и полностью им контролируется. Налогоплательщики поэтому не могут нести ответственности за правильность исчисления, полноту и своевременность распределения единого социального налога между фондами, а только лишь за правильность исчисления, полноту и своевременность уплаты самого налога.

Указанная проблема возникла по той причине, что глава 24 “Единый социальный налог” устанавливает обязанности налогоплательщиков данного налога и обязанности налоговых органов по контролю за его распределением. Разделение обязанностей и ответственности законом прописано не четко. Поэтому создается двусмысленность во многих нормах, которая разрешается очень просто. Налогоплательщики единого социального налога исполняют обязанности в соответствии с нормами Налогового кодекса только в отношении этого федерального налога. Налогоплательщики не несут ответственности за установленный государством (для себя самого) порядок распределения этого налога между государственными социальными фондами.

Изменилось и представление самих налогоплательщиков: С их точки зрения также существенно изменилось направление уплаты денежных средств на обеспечение социальных гарантий граждан. Если ранее налогоплательщики отчисляли взносы, то теперь они уплачивают налог.

Список использованной литературы

- Налоговый кодекс РФ

- Бюджетный кодекс РФ

- Методические рекомендации о порядке начисления и уплаты страховых взносов на обязательное пенсионное страхование, направленные письмом ПФР от 11 марта 2002 г. N МЗ-09-25/2186

- Братчикова Н.В. Единый Социальный налог (взнос), практическое пособие, М, 2001.

- Волошин Д.А. Как платить единый социальный налог и страховые взносы на обязательное пенсионное страхование в 2002 году // Главбух, N 2, 2002.

- Единый социальный налог и взносы во внебюджетные фонды (Бератор "Практическая бухгалтерия") (в редакции обновления за апрель 2003 г.) – М.: Бератор-Пресс, 2003

- Илюхина Н. Некоторые особенности исчисления единого социального налога в 2003 г. // Финансовая газета. Региональный выпуск", N 21, 2003.

- Конюхова Т.В. Комментарий к главе 24 "Единый социальный налог" Налогового кодекса Российской Федерации // Законодательство и экономика, N 3, 2003.

- Першин А. Единый социальный налог: оптимизация налоговых платежей // Бухгалтерское приложение к газете "Экономика и жизнь", выпуск 45, ноябрь 2002.

- Разгулин С.В. Налог на доходы физических лиц, единый социальный налог и страховые взносы на обязательное пенсионное страхование в 2002 году // Аудиторские ведомости, N 9, 2002

- Разгулин С.В. Порядок исчисления и уплаты организациями единого социального налога. – М.: СПС "Гарант", 2002.

1 Бюджетный кодекс РФ, ст. 13

1 Единый социальный налог и взносы во внебюджетные фонды (Бератор "Практическая бухгалтерия") (в редакции обновления за апрель 2003 г.) – М.: Бератор-Пресс, 2003

2 Волошин Д.А. Как платить единый социальный налог и страховые взносы на обязательное пенсионное страхование в 2002 году // Главбух, N 2, 2002.

3 Разгулин С.В. Налог на доходы физических лиц, единый социальный налог и страховые взносы на обязательное пенсионное страхование в 2002 году // Аудиторские ведомости, N 9, 2002

1 Налоговый кодекс РФ, ст. 239

1 См. Методические рекомендации о порядке начисления и уплаты страховых взносов на обязательное пенсионное страхование, направленные письмом ПФР от 11 марта 2002 г. N МЗ-09-25/2186

1 Конюхова Т.В. Комментарий к главе 24 "Единый социальный налог" Налогового кодекса Российской Федерации // Законодательство и экономика, N 3, 2003.

1 Конюхова Т.В. Комментарий к главе 24 "Единый социальный налог" Налогового кодекса Российской Федерации // Законодательство и экономика, N 3, 2003.

1 Илюхина Н. Некоторые особенности исчисления единого социального налога в 2003 г. // Финансовая газета. Региональный выпуск", N 21, 2003.