План Критерии выбора кредитных услуг: Классификация кредитных операций в соответствии с типом заемщика. 2

| Вид материала | Документы |

- Сокращенный курс лекций содержание тема 1 Организация бухгалтерского учета в банках., 3412.27kb.

- Образовательной программы изучается по модульной схеме и включает в себя следующие, 29.67kb.

- Оценка кредитоспособности заемщика одно из наиболее важных направлений деятельности, 180.36kb.

- О ликвидации кредитных организаций, 396.4kb.

- Программа подготовки и аттестации сертифицированных бухгалтеров и специалистов кредитных, 62.12kb.

- 1. 2 Нормативное регулирование банковских кредитных операций, 1770.22kb.

- Деятельность финансово-кредитных учреждений рк” от 18. 07., 508.46kb.

- Порядок выбора страховых компаний, в которые передается страховая ответственность, 637.14kb.

- Актуальность темы исследования тесно связана с резким распространением ипотечных операций, 113.96kb.

- Финансовый анализ для кредитных аналитиков, 63.15kb.

1.4. Классификация ссуд по методу предоставления

В отечественной практике выделяют три метода кредитования:

— по остатку;

— по обороту;

— по совокупности материальных запасов и производственных затрат.

В условиях перехода к рыночной экономике следует уделять больше внимания опыту кредитования, накопленному в западных странах, и применять его не только в теории, но и на практике.

1.5. Классификация ссуд по порядку погашения

В соответствии с этим критерием ссуды могут подразделяться на следующие категории:

— ссуды, погашаемые постепенно;

— ссуды, погашаемые единовременным платежом по истечении ее срока;

— ссуды, погашаемые в соответствии с особыми условиями, определенными в кредитном договоре.

Постепенное погашение ссуды предусматривает периодические взносы ссудозаемщика, которые могут быть ежемесячные, ежеквартальные, один раз в полгода или ежегодные.

Ссуды, погашаемые единовременным платежом по истечении их сроков, выдаются, как правило, на осуществление:

каких-либо крупных сделок, в результате которых у заемщиков достаточное количество денег для погашения кредитов появляется только по их совершении. К одной из разновидностей такой категории ссуд можно отнести кредиты, предусматривающие крупный конечный платеж в погашение задолженности.

В ряде случаев банк по согласованию с заемщиком может устанавливать иной (индивидуальный) график погашения ссуды, что оговаривается в кредитном договоре.

1.6. Классификация ссуд по характеру процентной ставки

Банковские ссуды по характеру процентной ставки бывают двух видов:

— ссуды с фиксированной процентной ставкой;

— ссуды с плавающей процентной ставкой.

Установление фиксированной ставки по ссуде влечет за собой необходимость уплаты заемщиком заранее оговоренного процента за пользование кредитом вне зависимости от колебаний рыночных процентных ставок. Это достаточно выгодно заемщику, поскольку он сразу знает сколько ему придется заплатить за пользование кредитом и строит свою деятельность, ориентируясь на необходимость уплаты банку именно этой суммы. Вместе с тем, ссудополучатель может получить определенную выгоду в случае роста процентных ставок денежного рынка, так как будет продолжать уплачивать прежний процент.

Очень часто с целью уменьшения риска недополучения прибыли или даже избежания убытков в случае роста процентных ставок денежного рынка банки прибегают к установлению плавающих процентных ставок по выдаваемым ссудам. Такие кредиты, носящие средний и долгосрочный характер, в международной практике называются ролловерными.

Ставки по указанным ссудам в соответствии с кредитным договором периодически пересматриваются и обычно привязываются к процентной ставке по какому-либо финансовому активу. На международном рынке ссудных капиталов среди основных ориентиров процентных ставок можно выделить:

— LIBOR (London interbank offered rate);

— AIBOR (Amsterdam interbank offered rate);

— BIBOR (Bahrein interbank offered rate, Bruxelles interbank offered rate);

— FIBOR (Frankfurt interbank offered rate);

— HIBOR (Hong Kong interbank offered rate);

— HELIBOR (Helsinki interbank offered rate);

— LUXIBOR (Luxembourg interbank offered rate);

— STIBOR (Stockholm interbank offered rate);

— SIBOR (Singapore interbank offered rate);

— PIBOR (Paris interbank offered rate);

— NYBOR (New York interbank offered rate) и прочие.

Кроме того, в качестве ориентиров при установлении процентных ставок могут также использоваться:

— прайм-рейт (prime rate) — публикуемая банками США ставка по кредитам первоклассным заемщикам;

— базовая ставка (base rate) — ставка-ориентир британских банков (она примерно на 1 % меньше ставки для первоклассных заемщиков). К ней привязано более 60% кредитов клиринговых банков;

— процентная ставка по федеральным фондам (federal funds rate) — ставка по межбанковским кредитам в США;

— ставка по коммерческим бумагам (commercial papers rate) — (в США) ставка по необеспеченным свободнообращающимся обязательствам, используемым для краткосрочных заимствований и инвестиций (обычно имеют большой номинал и срок от 2 до 270 дней);

— ставка по финансовым векселям (finance bills rate) — ставка по векселям, не связанным с конкретными торговыми сделками и предназначенных для мобилизации дополнительных средств;

— ставка по банковским акцептам (bankers' acceptances rate) — ставка по векселям, акцептованным банком и используемым для финансирования торговли;

— ставка по депозитным сертификатам (certificates of deposit rate) — ставка по ценным бумагам на предъявителя, подтверждающим наличие срочного вклада в банке;

— учетная ставка (discount rate) — в качестве ориентира используется редко;

— ставка по векселям казначейства (Treasury bills rate) — ставка по финансовым векселям правительства, выпускаемым с целью краткосрочных заимствований и регулирования ликвидности денежного рынка;

— ставка по евровалютным депозитам;

— средние процентные ставки по регионам и другие. Факторы, определяющие характер процентных ставок.

Характер процентных ставок определяется следующими основными факторами, (речь идет о Великобритании):

Риск. Ссуды с более высокой степенью риска должны выдаваться под более высокий процент, чтобы компенсировать кредитору необходимость рискового помещения средств. Оценив кредитоспособность заемщика, банки устанавливают процентную ставку по ссуде на уровне, немного превышающем свою базовую ставку или LIBOR.

Необходимость извлечения прибыли из ссудных операций. Финансовые посредники получают прибыль из разницы в процентах по заемным и ссужаемым средствам. Например, процентные ставки, взимаемые банком по ссудам, превышают ставки, выплачиваемые по депозитам; ставки по ипотечным ссудам, взимаемые строительными обществами, превышают процентные ставки, выплачиваемые ими по депозитам. Отправными точками для прочих процентных ставок являются ставки, выплачиваемые по государственным обязательствам (ставки по краткосрочным казначейским векселям и ставки по долгосрочным правительственным ценным бумагам). Например, клиринговые банки могут устанавливать 3-месячную межбанковскую ставку, на 0,5% превышающую ставку по казначейским векселям, а коммерческие банки, устанавливают процентные ставки по ссудам на уровне, превышающем LIBOR.

Срок ссуды. Срок ссуды (или финансового актива) влияет на процентную ставку, взимаемую по ней. Вообще, активы с более длительными сроками приносят более высокий доход по сравнению с аналогичными краткосрочными активами, но это не всегда так.

Размер ссуды. Доход от ссуды может варьироваться в зависимости от ее размера. Обычно процент по более крупным ссудам ниже, поскольку издержки, связанные с выдачей ссуды и ее последующим погашением, не находятся в прямой зависимости от ее величины. Кроме того, следует еще учитывать и тот факт, что крупные (оптовые) ссуды выдаются крупным заемщикам, которые, как правило, менее подвержены риску банкротства.

Конкуренция на рынке кредитных услуг. В условиях конкуренции между кредитными институтами и борьбы за расширение обслуживаемых рынков более низкие процентные ставки по кредитам позволяют рассчитывать на привлечение большого числа клиентов и завоевание конкурентных преимуществ.

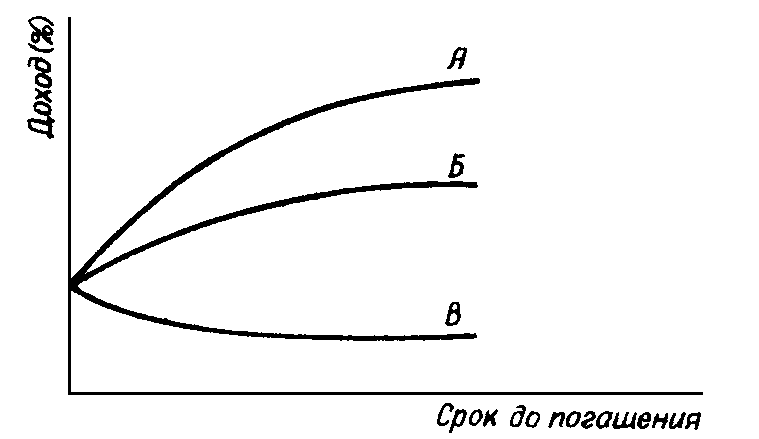

Рассмотрим подробнее зависимость процентных ставок от сроков погашения финансовых активов.

На рисунке 1.3 представлены кривые доходности, демонстрирующие изменение во времени доходности одинаковых финансовых активов с фиксированной ставкой.

Как видно из графиков, ожидаемый рост процентных ставок повышает ставку по ссуде с увеличением срока, на который она предоставляется. Отсутствие каких-либо предположений о дальнейших колебаниях процентных ставок ведет к значительно более плавному повышению уровня платы, взимаемой по ссудам, по мере увеличения сроков, на которые они предоставляются. И наоборот, процентные ставки по выдаваемым кредитам будут уменьшаться с увеличением срока их погашения при ожидаемом будущем падении процентных ставок.

А – кривая доходности при ожидании роста процентных ставок

Б – кривая «нормальной» доходности, когда не предвидится изменений процентных ставок

В – кривая «обратной» доходности при ожидании падения процентных ставок

Рис. 1.3. Кривые доходности финансовых активов с фиксированной ставкой

Таким образом, «ожидание» оказывает существенное влияние на уровень процентных ставок. Если ожидается, что в будущем процентные ставки повысятся, то это является достаточным основанием для инвесторов, чтобы отдать предпочтение краткосрочным обязательствам или краткосрочным ссудам.

Кроме указанных общих факторов, размеры процентных ставок определяются также следующими показателями:

- Необходимость реальной отдачи. Общеизвестно, что инвесторы стремятся получить реальный уровень отдачи от своих инвестиций. Соответствующий «реальный» уровень отдачи зависит, например, от уровня инвестиционного риска.

- Инфляция. Номинальные процентные ставки должны быть установлены на уровне, достаточном для покрытия ожидаемых темпов инфляции в течение всего срока инвестирования, и должны обеспечивать реальную отдачу.

- Неопределенность в отношении будущих темпов инфляции. Когда инвесторы не осведомлены о темпах инфляции и, следовательно, о будущих номинальных и реальных процентных ставках, они, очевидно, запросят более высокую плату за пользование кредитом, особенно предоставляемым на длительный срок. Это связано с инвестиционным риском, то есть риском того, что реальная отдача будет меньше, чем ожидаемая.

- Спрос на ссуды. Увеличение спроса на ссуды влечет за собой повышение процентных ставок по ним.

- Изменение потребности государственного сектора в заемных средствах. Повышение потребности государственного сектора в заемных средствах означает увеличение спроса на ссуды, что также способствует росту процентных ставок.

- Платежный баланс и обменные курсы. Когда какая-либо страна имеет постоянный дефицит платежного баланса, и правительство не хочет допустить падение обменного курса ниже определенной величины, процентные ставки должны повыситься для привлечения капиталов в страну. Таким образом, эта страна может финансировать дефицит своего платежного баланса посредством заимствования из-за рубежа. Такая картина наблюдается в Великобритании с 1988 года.

Когда процентные ставки за рубежом и ставки по инвестициям в иностранной валюте высоки, процентные ставки по инвестициям в национальной валюте также должны быть сравнительно высоки во избежание перелива капитала за рубеж и значительного падения обменного курса национальной валюты.

В Великобритании высокий уровень процентных ставок в 1988-1989 и в 1989-1990 годах был необходим для поддержания достаточно высокого обменного курса фунта стерлингов по отношению к другим валютам, в частности, американскому доллару, немецкой марке, японской иене.

- Денежно-кредитная политика. Государство стремится влиять на общий уровень процентных ставок с целью контроля объемов предоставляемых кредитов (особенно коммерческими банками и строительными обществами) и тем самым снижать инфляционное давление. В Великобритании государство может оказывать влияние на краткосрочные ставки денежного рынка посредством проведения операций на открытом рынке и тем самым уведомлять финансовые круги о своем желании повысить или понизить уровень процентных ставок. Обычно, но не всегда, наиболее долгосрочные ставки денежного рынка, а также базовые ставки банков отвечают желаемым изменениям в их уровне со стороны государства.

- Процентные ставки за рубежом. На соответствующий «реальный» уровень процентных ставок в какой-либо стране оказывают влияние внешние факторы, такие как процентные ставки за рубежом и ожидание изменения обменного курса.

1.7. Классификация ссуд по способу уплаты процента

В соответствии с критерием классификации банковских ссуд по способу уплаты процента, банковские ссуды могут быть подразделены на две категории:

— обычные ссуды;

— дисконтные ссуды.

В отличие от обычных ссуд, предоставление дисконтных ссуд предусматривает удержание ссудного процента (дисконта) при выдаче кредита.

Например, при получении обычной ссуды размером 100.000 $ сроком на 1 год под 15% годовых ссудозаемщику сразу выдается вся эта сумма. По истечении года заемщик возвращает банку 100.000 $ и одновременно уплачивает 15.000 $ в качестве процентов за пользование кредитом. В случае же с дисконтной ссудой процент будет удержан сразу при выдаче ссуды, то есть заемщик получит не 100.000 $, а лишь 85.000 $, которые обязан будет возвратить банку через год.

1.8. Классификация ссуд по валюте кредита

При классификации ссуд по валюте кредита выделяют следующие их виды:

— ссуды в национальной валюте;

— ссуды в иностранной валюте;

— ссуды, предоставляемые в нескольких валютах.

В настоящее время в отечественной банковской практике все большее распространение начинают приобретать ссуды в иностранной валюте. Эти ссуды пока в основном предоставляются крупным, особо надежным хозорганам и, как правило, на короткий срок.

Следует отметить, что выдача кредитов в иностранной валюте может осуществляться на условиях уплаты процентов как в иностранной, так и в национальной валюте. Это же относится и к ссудам, предоставляемым в нескольких валютах.

Выдача кредитов в иностранной валюте сопряжена для банка с определенным валютным риском, связанным с возможными колебаниями обменных курсов валют. Так, например, некий французский банк выдал кредит в долларах США, когда обменный курс доллара к франку составлял 6 франков за 1 доллар. Через несколько месяцев банку кредит был возвращен также в американских долларах, но обменный курс при этом изменился и составлял 5 франков за 1 доллар. Таким образом, банк понес убытки, поскольку он не предугадал предстоящее падение курса доллара по отношению к франку, в результате чего упустил возможность своевременного обмена долларов на любую другую валюту, понижение курса которой в ближайшем будущем не ожидалось.

1.9. Классификация ссуд по числу кредиторов

По числу кредиторов кредиты могут подразделяться на:

— ссуды, предоставляемые одним банком;

— синдицированные (консорциальные) кредиты;

— параллельные ссуды.

Наибольшее распространение имеют ссуды, предоставляемые одним банком. Однако в некоторых случаях возникает необходимость, в силу ряда объективных причин (например, большой размер кредита, повышенный риск и т. п.), объединения усилий нескольких банков для выдачи ссуды. При этом банки объединяются в консорциумы для осуществления совместных действий.

Консорциум - форма совместной деятельности нескольких компаний или банков, объединявшихся большей частью на определенный срок для проведения крупной экономической акции, требующей больших финансовых и экономических ресурсов. Он, как правило, распадается после выполнения целей, ради которых был создан.

Один из банков является менеджером (то есть ведущим банком). Он отвечает за согласование условий кредита с клиентом, а по заключении кредитного договора — осуществляет непосредственное предоставление ссуды после аккумуляции средств банков, вошедших в консорциум. Ведущий банк занимается также распределением процентов. Все эти действия банка-главы консорциума соответствующим образом вознаграждаются.

Параллельные ссуды предполагают участие в их предоставлении не менее двух банков. В отличие от синдицированного кредита переговоры с клиентом здесь осуществляются каждым банком в отдельности, а затем, после согласования между собой условий кредита, заключается общий кредитный договор с едиными условиями. Предоставление ссуды производится каждым банком в доле, предусмотренной в договоре.

Следует отметить, что параллельной ссудой иногда также называют компенсационный кредит.

2. Финансовые услуги, носящие кредитный характер

Среди услуг, носящих кредитный характер, принято выделять следующие их виды:

1) Банковские акцепты.

2) Авальный кредит.

3) Лизинг.

4) Факторинг.

5) Форфейтинг.

6) Франчайзинг.

Остановимся на вышеназванных банковских услугах несколько подробнее.

Акцептные операции банков связаны с акцептом коммерческих векселей или чеков, то есть предоставлением банковской гарантии продавцу или экспортеру. Такая операция носит кредитный характер и в связи с этим часто называется акцептным кредитом.

При осуществлении торговых операций нередко возникают ситуации, когда поставщик товаров не вполне уверен в платежеспособности покупателя и во избежание возможности неплатежа с его стороны требует, чтобы выставленный на получателя товара вексель был акцептован не им самим, а каким-либо надежным банком. Такой акцепт гарантирует поставщику своевременную оплату.

Суть операции по предоставлению акцептного кредита состоит в том, что получатель товара договаривается с банком об акцепте и получает от него аккредитивное письмо, являющееся банковской гарантией оплаты указанного векселя. Затем покупатель пересылает данное банком аккредитивное письмо поставщику товара в качестве гарантии платежа.

Часто под акцептованные векселя банк выписывает свои чеки, которые становятся объектом операций на вторичном рынке до истечения срока действия векселей, под которые они были выписаны.

Акцепт векселя банком означает переход обязательства о его погашении к банку. Клиент, чей вексель был акцептован, обязан перед наступлением срока платежа по векселю внести в банк сумму, покрывающую цену векселя и процент за оказанную банком услугу. В случае же неспособности клиента в срок оплатить вексель, банк производит платеж по нему за счет собственных средств.

Акцептованные банком векселя приобретают большую мобильность как средство обращения и становятся важнейшим инструментом денежного рынка. В этой роли они могут использоваться по различным направлениям: для оплаты товарных сделок, учета в другом или даже в акцептовавшем их банке.

Авальный кредит выступает в форме аваля векселя. В широком смысле слово аваль представляет собой вексельное поручительство, по которому авалист (лицо, совершающее аваль) принимает на себя ответственность перед владельцем векселя за выполнение обязательств любым из обязанных по векселю лиц (акцептантом, векселедателем, индоссантом).

Банк может гарантировать вексельное обязательство, сделав на лицевой стороне векселя или на добавочном листе (аллонже) гарантийную надпись — аваль. Гарантия может распространяться как на всю сумму векселя, так и на ее часть.

Банк своей надписью ручается за выполнение обязательств одного из лиц, ответственных по векселю. Поскольку по переводному векселю может быть множество ответственных лиц, то принято выделять так называемого должника первого порядка, то есть лицо, с которого начинается цепь взаимных обязательств по векселю. Лица же, совершившие индоссаменты, аваль, несут солидарную ответственность с этим должником.

Банк, выступая в роли авалиста, должен оплатить обязательства владельца аваля в случае невыполнения им своих обязательств перед контрагентом. Оплатив вексель, банк приобретает права, вытекающие из него, в первую очередь в отношении получателя аваля, а также тех лиц, которые обязаны перед последним.

Так, например, фирма А, желая расплатиться с фирмой Б переводным векселем, должником первого порядка по которому является фирма В, оформляет передаточную надпись. Однако фирма Б, не в полной мере уверенная в платежеспособности индоссанта (фирмы А), требует от нее оформления аваля в банке. Банк, сделав гарантийную надпись на векселе, принял на себя обязательства по его погашению за фирму А в случае ее неплатежеспособности. Фирма В не смогла выполнить свои обязательства по векселю в срок. Таким образом, обязательства по погашению этого векселя перешли к индоссанту (фирме А). Но в этот момент у этой фирмы не оказалось средств для его оплаты. Тогда банк, выполняя обязанности авалиста, за счет собственных средств погасил указанный вексель и приобрел право истребования с фирмы А денег за оплаченный документ. В случае банкротства фирмы А банк может истребовать деньги с ее должников, в данном случае — с должника первого порядка (фирмы В).

При оформлении гарантийной надписи на векселе (выдачу аваля) банк взимает с клиента специальное вознаграждение.

Таким образом, авальные кредиты, также как и банковские акцепты, способствуют повышению надежности векселей, расширению сферы их обращения и превращению их в удобное средство обеспечения возврата задолженности по кредиту.

Под лизингом вообще понимают долгосрочную аренду машин и оборудования, осуществляемую специальными лизинговыми компаниями, которая выступает как особый способ финансирования инвестиций, основанный на сохранении права собственности на товар за арендодателем. Это своеобразная альтернатива банковскому кредитованию.

Банки также широко практикуют осуществление лизинговых операций, иногда создавая специально для этих целей дочерние лизинговые компании. По своей сути лизинг близок к кредиту, отличие заключается лишь в том, что ссуда носит не денежный, а товарный характер.

Для осуществления лизинговых операций банк приобретает необходимые клиентам основные средства и сдает их в аренду, получая за это арендную плату. Эта арендная плата не только покрывает издержки банка, связанные с приобретением объектов лизинга, но и включает в себя банковскую прибыль.

Арендные договора могут заключаться на условиях последующего выкупа основных средств по остаточной стоимости.

Имея дочернюю лизинговую компанию, банк может через нее сдавать оборудование в аренду, а через одно из своих отделений осуществлять кредитование арендной платы. Это расширяет рынок сбыта банковских услуг.

Лизинг выгоден и клиентам, поскольку у них отпадает необходимость мобилизации средств на капитальные вложения. Кроме того, он позволяет сохранять ликвидность, так как не требует единовременных крупных финансовых вложений для покупки оборудования, а также ускоряет обновляемость основных средств, сокращает сроки их окупаемости, а следовательно, способствует повышению эффективности производства.

Арендатор, как правило, получает разнообразные льготы. В связи с этим получили развитие различные лизинговые программы. К таким программам можно отнести лизинг с налоговым «рычагом» (leveraged leasing), в соответствии, с которым арендатор передает неиспользуемые им налоговые и амортизационные льготы арендодателю в счет арендных платежей.

В процессе хозяйственной деятельности у предприятий часто возникает потребность в немедленном превращении дебиторской задолженности в «живые» деньги. И тут на помощь им приходят специальные